Tamaño y Participación del Mercado de Acidulantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

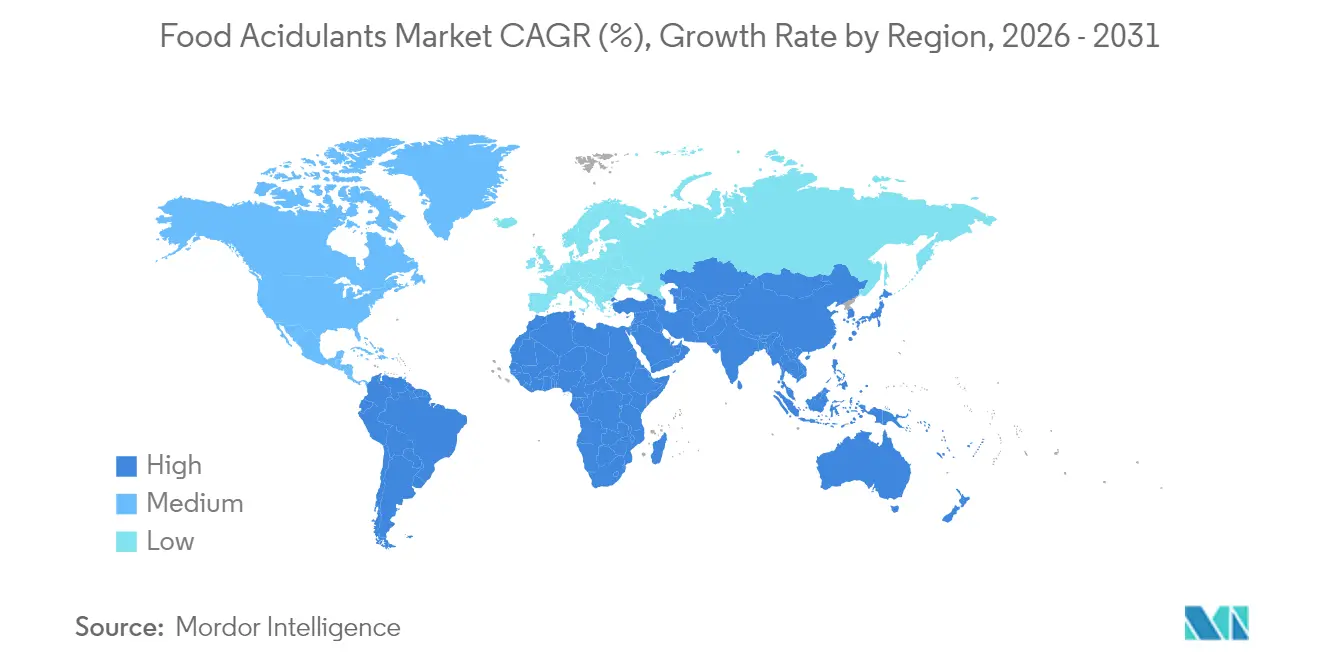

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

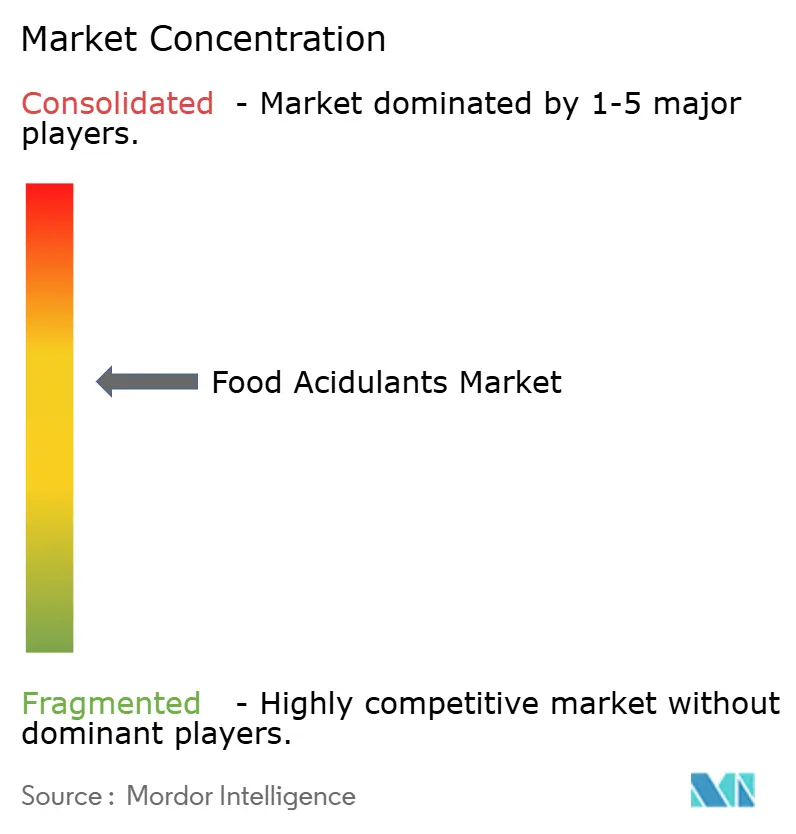

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acidulantes Alimentarios por Mordor Intelligence

El tamaño del mercado de acidulantes alimentarios fue valorado en USD 3,57 mil millones en 2025 y se estima que crecerá desde USD 3,73 mil millones en 2026 hasta alcanzar USD 4,64 mil millones en 2031, a una CAGR del 4,47% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado principalmente por la implementación de regulaciones más estrictas de seguridad alimentaria a nivel mundial, la creciente preferencia de los consumidores por formulaciones de etiqueta limpia y la expansión de la adopción de alimentos procesados en economías emergentes. Los desarrollos regulatorios en regiones clave, incluidas China, la Unión Europea y Canadá, presentan tanto desafíos como oportunidades para la adopción de acidulantes de origen natural. Al mismo tiempo, las innovaciones en tecnologías de producción de base biológica están desempeñando un papel fundamental en la reducción de la huella de carbono asociada con la producción de ácidos cítrico, láctico y succínico. Las vulnerabilidades en la cadena de suministro, en particular las fluctuaciones en los precios del maíz, están impulsando a los fabricantes a diversificar las fuentes de materias primas, con un enfoque creciente en la yuca, la caña de azúcar y los sustratos de residuos biológicos. El panorama competitivo se caracteriza por una consolidación significativa, ejemplificada por la adquisición de CP Kelco por parte de Tate and Lyle. Además, las inversiones estratégicas en activos de producción basados en fermentación están mejorando las capacidades de desarrollo de aplicaciones de la industria, particularmente en segmentos de alta demanda como bebidas, productos de panadería y alternativas de carne de origen vegetal.

Conclusiones Clave del Informe

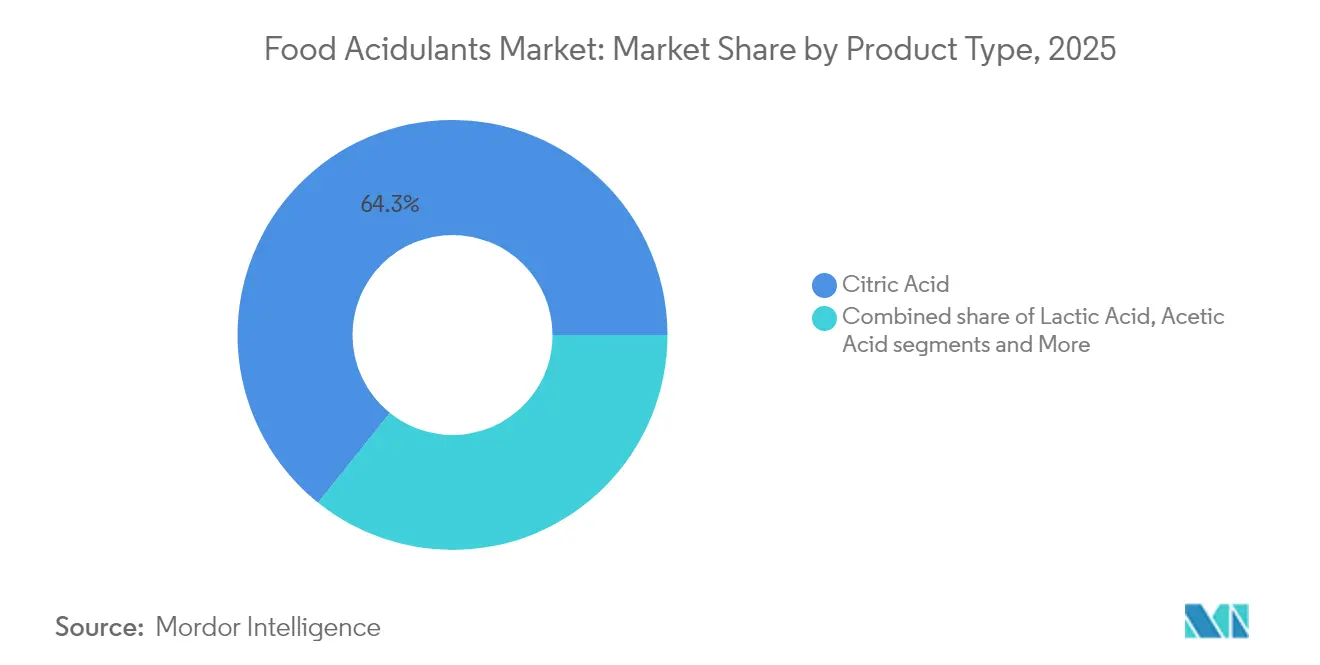

- Por tipo, el ácido cítrico lideró con el 64,25% de la participación del mercado de acidulantes alimentarios en 2025; se proyecta que el ácido succínico crecerá a una CAGR del 9,93% hasta 2031.

- Por fuente, el segmento sintético representó el 71,05% del tamaño del mercado de acidulantes alimentarios en 2025, mientras que las alternativas de base biológica se expandirán a una CAGR del 9,23% hasta 2031.

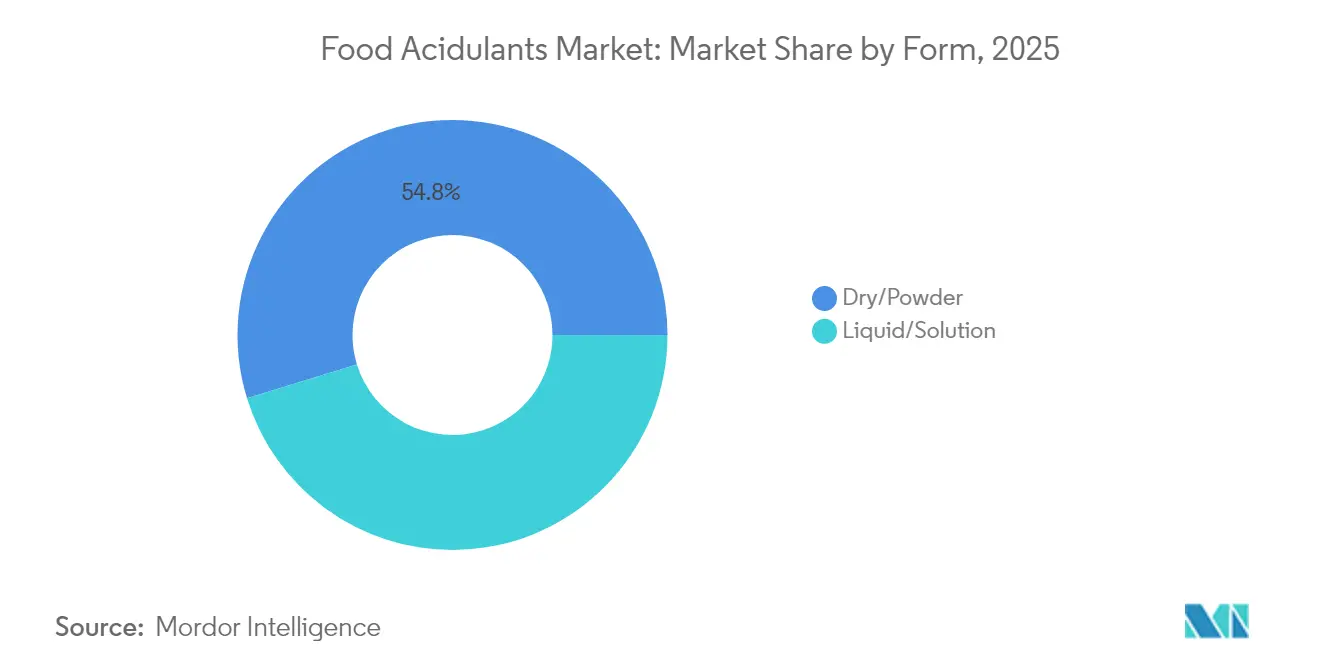

- Por forma, los productos secos/en polvo mantuvieron una participación de ingresos del 54,75% en 2025; los formatos líquidos/en solución avanzan a una CAGR del 6,69%.

- Por aplicación, las bebidas capturaron el 34,25% de la participación del mercado de acidulantes alimentarios en 2025, mientras que las aplicaciones de carne y mariscos de origen vegetal avanzan a una CAGR del 11,78% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 39,35% de participación del mercado de acidulantes alimentarios en 2025; se prevé que Oriente Medio y África registren una CAGR del 8,21% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acidulantes Alimentarios

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente interés en ingredientes naturales y de etiqueta limpia | +1.2% | América del Norte y Europa son las más fuertes | Mediano plazo (2-4 años) |

| Alta demanda de alimentos procesados y de conveniencia. | +0.8% | Asia-Pacífico como núcleo; Oriente Medio y África como extensión | Largo plazo (≥ 4 años) |

| La demanda de carne de origen vegetal estable en anaquel impulsa el uso de ácido láctico y fumárico | +0.6% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las inversiones de marcas de cola en bebidas carbonatadas bajas en azúcar aumentan la absorción de ácido fosfórico/málico | +0.4% | Mercados urbanos globales | Mediano plazo (2-4 años) |

| Énfasis en la seguridad alimentaria y el cumplimiento normativo. | +0.3% | Global | Largo plazo (≥ 4 años) |

| La creciente preferencia de los consumidores por perfiles de sabor mejorados impulsa la demanda de acidulantes alimentarios. | +0.2% | Segmentos premium globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente interés en ingredientes naturales y de etiqueta limpia

Con un énfasis creciente en la transparencia de los ingredientes, los ácidos cítrico, málico y láctico de base biológica están asegurando cada vez más contratos con precios premium. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha introducido una guía revisada sobre nuevos alimentos, que entrará en vigor en febrero de 2025. Este marco actualizado está agilizando el proceso de aprobación para los ácidos derivados de la fermentación, acelerando así su camino hacia la comercialización. Jungbunzlauer, un actor clave en el mercado, ha priorizado estratégicamente el ácido cítrico fermentado de forma natural, lo que permite a la empresa establecer acuerdos de suministro con fabricantes de bebidas europeos que requieren ingredientes con certificación GRAS. La demanda de productos de etiqueta limpia es particularmente fuerte en categorías como agua con gas, shots funcionales y jugos premium, donde el ácido málico derivado de la manzana desempeña un papel fundamental en la mejora de los perfiles de sabor. Aunque escalar la capacidad de fermentación sigue siendo una tarea intensiva en capital, las empresas con sólidas carteras de base biológica están captando con éxito márgenes más altos, lo que ayuda a mitigar el impacto del aumento de los costos de las materias primas.

Alta demanda de alimentos procesados y de conveniencia

La urbanización y los estilos de vida en evolución en las regiones de Asia-Pacífico y Oriente Medio están impulsando un aumento significativo en la demanda de productos alimenticios estables en anaquel, incluidos fideos, salsas y tazones de arroz listos para consumir. Esta demanda sostenida ha resultado en un consumo base consistentemente alto de ácidos cítrico y acético. En China, la implementación de GB 2760-2024 ha introducido regulaciones más estrictas sobre conservantes sintéticos, al tiempo que amplía las aplicaciones permitidas para los ácidos orgánicos. Este cambio regulatorio ha llevado a un notable aumento en los pedidos de los procesadores de alimentos nacionales. Además, las bacterias del ácido láctico pueden mitigar eficazmente los sabores desagradables en los productos lácteos de origen vegetal, abriendo así nuevas oportunidades de creación de valor en este segmento. Adicionalmente, las preferencias de sabor regionales, como la acidez asociada al tamarindo popular en el sur de Asia, están impulsando el desarrollo de mezclas de acidulantes personalizadas adaptadas a los paladares locales. Para hacer frente a los desafíos planteados por la volatilidad de los precios de las materias primas, las corporaciones multinacionales están implementando estrategias de cobertura y diversificando sus enfoques de abastecimiento mediante el uso de múltiples materias primas.

La demanda de carne de origen vegetal estable en anaquel impulsa el uso de ácido láctico y fumárico

La fermentación de precisión está impulsando la innovación en las aplicaciones de acidulantes dentro de la producción de proteínas alternativas. Los ácidos láctico y fumárico se han vuelto esenciales para desarrollar textura y garantizar la conservación en sustitutos de carne de origen vegetal. Se está produciendo un cambio demográfico, caracterizado por cambios en las preferencias dietéticas y las elecciones de estilo de vida influenciadas por la conciencia sobre la salud, la sostenibilidad ambiental y las consideraciones éticas. Según el Good Food Institute, en 2024, aproximadamente el 40% de los adultos en Alemania y el Reino Unido planean aumentar su consumo de alimentos de origen vegetal. Los factores relacionados con la salud representan el 48% de este cambio, mientras que las preocupaciones ambientales representan el 29% y las consideraciones sobre el bienestar animal constituyen el 25%[1]Fuente: Good Food Institute, "Estado de la Industria 2024", www.gfi.org. Los ácidos láctico y fumárico son fundamentales para el control del pH, la mejora de la textura y la estabilidad microbiana en cecina vegana estable en anaquel y sustitutos de carne enlatados. Los hallazgos de Novonesis indican que estos ácidos mejoran los sabores umami y kokumi, reduciendo eficazmente la brecha de sabor con las proteínas animales. Para mantener las declaraciones de etiqueta, las marcas están priorizando los ácidos con certificación orgánica y favoreciendo a los proveedores con prácticas de fermentación auditadas.

Las inversiones de marcas de cola en bebidas carbonatadas bajas en azúcar aumentan la absorción de ácido fosfórico/málico

Los gigantes de las bebidas están reformulando sus SKU principales para alinearse con los impuestos de reducción de azúcar. Están añadiendo ácido fosfórico o málico para contrarrestar la dulzura reducida. A medida que crece la conciencia sobre la erosión del esmalte dental, aumenta la presión sobre el uso del ácido fosfórico. Esto ha llevado a una tendencia de sustituirlo parcialmente con ácido málico, especialmente en refrescos premium. Si bien la FDA sigue reconociendo el ácido fosfórico como GRAS, los sentimientos cambiantes en las redes sociales están empujando a las corporaciones hacia los ácidos de origen frutal. El ácido cítrico, en particular, está ganando protagonismo en las bebidas carbonatadas orgánicas, donde desempeña un doble papel en el mantenimiento del equilibrio del pH y el apoyo a las iniciativas de etiqueta limpia, cada vez más valoradas por los consumidores conscientes de la salud. En respuesta a estas dinámicas de mercado en evolución, los proveedores están priorizando la innovación mediante el desarrollo de soluciones de acidulantes con perfiles de baja impureza y ofreciendo mezclas personalizadas adaptadas a las necesidades específicas de los fabricantes de bebidas. Estos avances tienen como objetivo abordar tanto los requisitos funcionales como la creciente demanda de opciones de ingredientes más limpias y naturales en la industria de las bebidas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La volatilidad del precio del maíz tras las perturbaciones en el Mar Negro presiona los márgenes del ácido cítrico | -0.7% | Regiones globales dependientes del maíz | Corto plazo (≤ 2 años) |

| Las deficiencias en la cadena de frío en el África Subsahariana limitan los acidulantes en bebidas lácteas refrigeradas | -0.3% | África Subsahariana; Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Las preocupaciones de los consumidores estadounidenses sobre la erosión del esmalte dental frenan el ácido fosfórico en las bebidas carbonatadas | -0.4% | América del Norte extendiéndose a Europa | Mediano plazo (2-4 años) |

| Los marcos regulatorios estrictos sobre aditivos alimentarios plantean desafíos para el crecimiento del mercado de acidulantes alimentarios | -0.2% | Europa, con extensión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio del maíz tras las perturbaciones en el Mar Negro presiona los márgenes del ácido cítrico

Los fermentadores de ácido cítrico dependen principalmente del licor de maceración de maíz como insumo clave; sin embargo, las interrupciones en las cadenas de suministro causadas por eventos relacionados con la guerra han aumentado significativamente los precios del maíz. En los Estados Unidos, la capacidad de producción nacional satisface solo un tercio de la demanda total, intensificando así la dependencia del país en las importaciones para cubrir la brecha. Los procesadores más pequeños, particularmente aquellos sin mecanismos de cobertura implementados, se ven afectados de manera desproporcionada por estas escaladas de costos, dejándolos vulnerables a cierres operativos o posibles adquisiciones por parte de entidades más grandes. Aunque los sustratos alternativos, como la yuca, presentan una posible solución, su adopción requiere procesos de revalidación y gastos de capital sustanciales, lo que tensiona aún más la rentabilidad a corto plazo. Las persistentes presiones de precios en el mercado están impulsando a las empresas más grandes a perseguir estrategias de integración vertical, lo que les permite asegurar tierras de cultivo de materias primas aguas arriba y mitigar eficazmente los riesgos de la cadena de suministro.

Los marcos regulatorios estrictos sobre aditivos alimentarios plantean desafíos

A medida que las autoridades de seguridad alimentaria endurecen los procesos de aprobación y la vigilancia poscomercialización de los acidulantes, la complejidad regulatoria global está en aumento. Estas medidas más estrictas generan costos de cumplimiento que pesan considerablemente sobre los fabricantes más pequeños. La Comisión Europea, bajo el Reglamento (UE) 2024/2597, ha actualizado los criterios de pureza para los sorbatos, exigiendo nuevas pruebas de productos y documentación. En un movimiento notable, China ha decidido prohibir el ácido deshidroacético en varias categorías a partir de 2025, destacando la repentinidad de los cambios regulatorios. Mientras tanto, el Programa de Alimentos Humanos de la FDA se compromete a reevaluar continuamente las sustancias GRAS heredadas, lo que infla aún más los costos de cumplimiento. Tales disparidades regulatorias obligan a las corporaciones multinacionales a gestionar múltiples SKU, mientras que las empresas más pequeñas luchan por financiar verificaciones analíticas, obstaculizando su ritmo en el lanzamiento de nuevos productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del Ácido Cítrico Enfrenta la Disrupción de Base Biológica

En 2025, el ácido cítrico lideró el mercado de acidulantes alimentarios con una participación del 64,25%, respaldado por cadenas de suministro bien establecidas y aprobaciones GRAS en diversas jurisdicciones. El ácido succínico, aunque es un segmento de nicho, está experimentando una CAGR del 9,93% (2026-2031), impulsado por procesos fermentativos que reducen las emisiones de gases de efecto invernadero y facilitan su aplicación en resinas de embalaje compostables. El ácido láctico, utilizado tradicionalmente para la conservación del yogur, está ampliando sus aplicaciones para incluir el queso vegano y los medios de cultivo para carnes cultivadas. El ácido fosfórico, a pesar de enfrentar desafíos regulatorios en las formulaciones de cola, sigue siendo funcionalmente relevante.

La disminución de los costos de fermentación está permitiendo la aparición de alternativas. Los ácidos málico y fumárico de origen biológico están ganando terreno en aplicaciones de bebidas y proteínas en polvo. Se espera que el mercado de ácidos orgánicos asociados con las carnes de origen vegetal crezca significativamente a medida que aumente la capacidad de fermentación de precisión. Los productores con experiencia en ingeniería metabólica están diversificando sus carteras de ácidos para reducir la dependencia de un solo ácido.

Por Fuente: La Dominancia Sintética Desafiada por los Mandatos de Sostenibilidad

En 2025, las rutas sintéticas representaron el 71,05% del mercado de acidulantes alimentarios, reflejando la dependencia histórica de la industria en la infraestructura petroquímica. Sin embargo, las alternativas de base biológica están experimentando un crecimiento significativo, con una sólida CAGR del 9,23% (2026-2031), a medida que las marcas buscan cada vez más reducir sus emisiones de Alcance 3. La planta circular de ácido láctico de Corbion en Tailandia sirve como ejemplo destacado, utilizando materias primas renovables y reciclaje de aguas residuales en circuito cerrado para ayudar a los clientes a cumplir con los requisitos de divulgación ESG.

Los proveedores de base biológica no solo ofrecen soluciones respetuosas con el medio ambiente, sino que también proporcionan declaraciones de huella de carbono, lo que les permite asegurar contratos en segmentos premium como bebidas y alimentos para bebés. Aunque estas opciones de base biológica tienen una prima de precio promedio del 20%, los compradores justifican el costo adicional a través de un mejor posicionamiento de ecoetiqueta. Con el tiempo, las economías de escala y la implementación de impuestos regulatorios al carbono se espera que reduzcan las disparidades de precios, desplazando gradualmente el mercado de acidulantes alimentarios hacia soluciones basadas en fermentación.

Por Forma: Las Soluciones Líquidas Ganan Eficiencia Operativa

Los polvos secos mantuvieron una participación del 54,75% en 2025, apreciados por su estabilidad en anaquel en mezclas de panadería y bebidas en polvo. A pesar de esta dominancia, las soluciones líquidas están experimentando un crecimiento notable, con una CAGR del 6,69% (2026-2031), impulsadas por su compatibilidad con los sistemas de dosificación automatizados en instalaciones de producción de bebidas de alto rendimiento. El LIQUINAT de Jungbunzlauer se destaca en este segmento, ofreciendo disolución instantánea que no solo reduce el tiempo de limpieza, sino que también minimiza el riesgo de inhalación durante la manipulación, convirtiéndolo en una opción más segura y eficiente para los fabricantes.

La entrega en cisterna a granel de ácido cítrico o láctico líquido reduce sustancialmente los residuos de embalaje secundario, alineándose con los objetivos de sostenibilidad corporativa. Con el crecimiento de las líneas de procesamiento continuo en aperitivos y salsas, los procesadores están adoptando cada vez más sistemas de ácidos líquidos premezclados que se integran eficientemente con los regímenes de limpieza en sitio. Esta transición mejora la trazabilidad a través de tuberías cerradas y fortalece las medidas de control de calidad.

Por Aplicación: Las Bebidas Lideran Mientras los Segmentos de Origen Vegetal Crecen Rápidamente

En 2025, los productores de bebidas representaron el 34,25% de la participación del mercado de acidulantes alimentarios, empleando ácidos cítrico y fosfórico para equilibrar la dulzura e inhibir el crecimiento microbiano. Las bebidas energéticas y las aguas con gas utilizan ácido málico para mejorar la acidez. Aunque las carnes y mariscos de origen vegetal estables en anaquel representan un volumen de mercado menor, están creciendo rápidamente a una CAGR del 11,78% (2026-2031), con los ácidos fumárico y láctico desempeñando un papel fundamental en la estabilización de las matrices proteicas. El dominio del segmento de bebidas está respaldado además por el compromiso de la Unión de Asociaciones Europeas de Bebidas de reducir el contenido de azúcar en un 10% para 2025, abordando tanto las preocupaciones de salud de los consumidores como los requisitos regulatorios.

En 2023, el consumo de refrescos en la Unión Europea (UE) alcanzó los 51.905,7 millones de litros, según UNESDA - la Unión de Asociaciones Europeas de Bebidas Refrescantes. Los formuladores que aprovechan la fermentación del ácido láctico crean el característico sabor ácido en los yogures sin lácteos, mientras que el ácido fumárico previene la formación de grumos en los polvos ricos en proteínas. El creciente interés de los consumidores en las cocinas globales continúa impulsando la demanda de ácidos acético y tartárico en condimentos. Como resultado, los proveedores están desarrollando mezclas de múltiples ácidos adaptadas a las preferencias de sabor regionales y los requisitos de vida útil, fortaleciendo las relaciones con los clientes.

Análisis Geográfico

En 2025, Asia-Pacífico mantuvo una participación líder del 39,35% del mercado de acidulantes alimentarios, respaldada por las extensas industrias de bebidas y aperitivos de China y el sector de alimentos envasados de rápido crecimiento de India. La industria de procesamiento de alimentos de India desempeña un papel crucial en la economía del país, caracterizada por una fuerte orientación exportadora y sustanciales oportunidades de crecimiento. Durante 2023-24, el sector atrajo USD 608 millones en inversión extranjera directa. Según el Ministerio de Comercio e Industria, las exportaciones de alimentos procesados representaron el 23,4% de las exportaciones agrícolas totales del país. Además, los procesadores del sudeste asiático se benefician de los acuerdos de libre comercio regionales, impulsando el aumento de las exportaciones de bebidas intra-ASEAN y aumentando la demanda de acidulantes.

América del Norte, aunque es un mercado maduro, continúa innovando, con bebidas carbonatadas de etiqueta limpia y carnes de origen vegetal impulsando el crecimiento incremental. La intensificación de la supervisión de la FDA a través de su Programa de Alimentos Humanos ha elevado los requisitos de documentación, favoreciendo a los actores establecidos con datos toxicológicos completos. Mientras tanto, los productores nacionales de ácido cítrico enfrentan presiones en los márgenes debido a la volatilidad de los precios del maíz, lo que impulsa la diversificación hacia fuentes alternativas de carbohidratos. En Europa, las estrictas regulaciones sobre aditivos crean una barrera de cumplimiento que respalda los precios premium. Si bien la Autoridad Europea de Seguridad Alimentaria (EFSA) ha agilizado las aprobaciones para los ácidos fermentados de forma natural, facilitando la entrada al mercado para los proveedores de base biológica, los estándares de pureza descritos en el Reglamento (UE) 2024/2597 requieren capacidades analíticas avanzadas. Los fabricantes de bebidas de Europa del Este aprovechan los menores costos operativos e importan acidulantes de instalaciones occidentales para cumplir con los estándares armonizados de la UE. La región de Oriente Medio y África está experimentando el crecimiento más rápido, con una sólida CAGR del 8,21% (2026-2031), impulsada por la urbanización, la expansión de los restaurantes de servicio rápido y el aumento de los ingresos disponibles. Aunque el uso de acidulantes en bebidas a base de frutas y productos lácteos estables en anaquel está aumentando, las deficiencias en la infraestructura de cadena de frío en el África Subsahariana limitan el potencial de crecimiento. Sin embargo, las inversiones gubernamentales en infraestructura de almacenamiento en frío podrían desbloquear demanda adicional, particularmente para los estabilizadores a base de ácido láctico. En América del Sur, los fabricantes regionales de refrescos están reformulando productos en respuesta a los impuestos al azúcar, reemplazando el ácido fosfórico con ácido málico para alinearse con las preferencias de los consumidores conscientes de la salud. Además, la próspera industria cítrica de Brasil fortalece la producción nacional de ácido cítrico, reduciendo la dependencia de las importaciones y permitiendo precios competitivos en los mercados del Mercosur.

Panorama Competitivo

A nivel mundial, el mercado de acidulantes alimentarios enfrenta una competencia moderada, con la presencia tanto de actores globales como locales. Varias empresas gigantes están invirtiendo grandes cantidades en investigación y desarrollo y también se centran ampliamente en proporcionar a los consumidores ofertas innovadoras al tiempo que incluyen beneficios funcionales en cada uno de sus productos. Hay varias empresas locales en cada región que son intensamente competitivas con los actores globales (ya que estos fabricantes fijan precios de sus productos más bajos que la mayoría de los actores globales). Los principales actores, como Jungbunzlauer Suisse AG, Cargill Incorporated, Adavancein Organics LLP, Archer Daniels Midland Company y Corbion NV, están aumentando activamente las capacidades de producción para satisfacer la creciente demanda de los consumidores globales y establecer su presencia en el mercado estudiado.

Además, las empresas regionales adoptaron diversas estrategias. Por ejemplo, en noviembre de 2024, Tate and Lyle completó la adquisición de CP Kelco por USD 1,8 mil millones, ampliando su cartera de soluciones de sensación en boca y acidulantes adaptadas para clientes de bebidas. La integración posterior a la fusión se centra en fomentar la colaboración en investigación y desarrollo, ejemplificada por el lanzamiento de un nuevo laboratorio automatizado en Singapur diseñado para acelerar el desarrollo de prototipos. Corbion ha iniciado operaciones en una nueva instalación circular de ácido láctico en Tailandia, utilizando materia prima renovable de caña de azúcar para reducir las emisiones de Alcance 3 para marcas globales de lácteos y alternativas cárnicas. Al mismo tiempo, ADM enfrenta desafíos de reputación debido a investigaciones contables en curso, lo que puede desviar los contratos de ácidos especiales hacia los competidores.

La innovación tecnológica se centra en plataformas de ingeniería metabólica que mejoran los rendimientos de producción de ácidos succínico y málico a partir de biomasa no alimentaria. Las empresas que adoptan análisis de procesos impulsados por inteligencia artificial están logrando un control superior de impurezas, asegurando contratos en el mercado de nutrición infantil. Además, las asociaciones estratégicas, como la colaboración de Tate and Lyle con BioHarvest Sciences en síntesis botánica, están avanzando en sistemas de ingredientes híbridos que integran edulcorantes con acidulantes para mejorar la eficiencia de la modulación del sabor.

Líderes de la Industria de Acidulantes Alimentarios

Jungbunzlauer Suisse AG

Archer Daniels Midland Company

Corbion N.V.

Cargill Incorporated

Adavancein Organics LLP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Caitlyn India Pvt Ltd (CIPL) presentó planes para una inversión de 400 crore de rupias para establecer una planta de ácido fosfórico en India, con el objetivo de una producción anual de 50.000 toneladas. Esta iniciativa busca reducir la dependencia de las importaciones y mejorar la autosuficiencia en fertilizantes del país. Estratégicamente ubicada en una zona industrial con acceso portuario en el sur de India, la planta aprovechará la tecnología hemihidrato-dihidrato (HH-DH), garantizando ácido fosfórico de alta pureza y subproductos de yeso más limpios.

- Diciembre 2024: Tate and Lyle ha establecido una asociación con BioHarvest Sciences para aprovechar la tecnología de Síntesis Botánica para el desarrollo de ingredientes de próxima generación de origen vegetal, con enfoque en edulcorantes y acidulantes sostenibles que optimizan el uso de tierra y agua.

- Noviembre 2024: Tate and Lyle ha completado su adquisición de CP Kelco por USD 1,8 mil millones, mejorando significativamente su cartera de ingredientes de origen natural. Estos incluyen pectina y fibra de cítricos, que son esenciales para aplicaciones como la conservación de alimentos y la modificación de textura. Esta adquisición estratégica fortalece la capacidad de Tate and Lyle para satisfacer la creciente demanda en el mercado de etiqueta limpia y destaca el enfoque de la industria en soluciones de ingredientes de base biológica.

- Noviembre 2024: INEOS Acetyls y Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) firmaron un memorando de entendimiento, evaluando la viabilidad de establecer una planta de ácido acético de 600 kt en el sitio de GNFC en Bharuch, Gujarat, India.

Alcance del Informe del Mercado Global de Acidulantes Alimentarios

Los acidulantes son elementos químicos que se utilizan para proporcionar un sabor ácido o un gusto intenso a los productos alimenticios y de bebidas. El mercado global de acidulantes alimentarios está segmentado en función del tipo, la aplicación y la geografía. Por tipo, el mercado de acidulantes alimentarios está segmentado en ácido cítrico, ácido láctico, ácido acético, ácido fosfórico, ácido málico y otros tipos. El segmento de aplicación incluye bebidas, productos lácteos y congelados, panadería, industria cárnica, confitería y otras aplicaciones. Por geografía, el mercado cubre los principales países de América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de acidulantes alimentarios en valor (millones de USD) para todos los segmentos anteriores.

| Ácido Cítrico |

| Ácido Láctico |

| Ácido Acético |

| Ácido Fosfórico |

| Ácido Málico |

| Ácido Fumárico |

| Ácido Succínico |

| Ácido Tartárico |

| Otros (GDL, Glucónico, etc.) |

| De Base Biológica/Natural |

| Sintético (Derivado de Petroquímicos/Maíz) |

| Seco/Polvo |

| Líquido/Solución |

| Bebidas |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Carne y Mariscos |

| Salsas, Aderezos y Condimentos |

| Nutrición Infantil y Clínica |

| Otros Alimentos Procesados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ácido Cítrico | |

| Ácido Láctico | ||

| Ácido Acético | ||

| Ácido Fosfórico | ||

| Ácido Málico | ||

| Ácido Fumárico | ||

| Ácido Succínico | ||

| Ácido Tartárico | ||

| Otros (GDL, Glucónico, etc.) | ||

| Por Fuente | De Base Biológica/Natural | |

| Sintético (Derivado de Petroquímicos/Maíz) | ||

| Por Forma | Seco/Polvo | |

| Líquido/Solución | ||

| Por Aplicación | Bebidas | |

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Carne y Mariscos | ||

| Salsas, Aderezos y Condimentos | ||

| Nutrición Infantil y Clínica | ||

| Otros Alimentos Procesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de acidulantes alimentarios?

El mercado está valorado en USD 3,73 mil millones en 2026 y se proyecta que alcance USD 4,64 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado de acidulantes alimentarios?

El ácido cítrico lidera por tipo, representando el 64,25% de los ingresos del mercado en 2025.

¿Qué está impulsando el rápido crecimiento de los acidulantes de base biológica?

La demanda de etiqueta limpia y los mandatos de sostenibilidad corporativa están alentando a los fabricantes de alimentos a cambiar a ácidos derivados de la fermentación a pesar de los mayores costos.

¿Por qué Oriente Medio y África es la región de más rápido crecimiento?

La urbanización y el aumento del consumo de alimentos procesados impulsan el uso de acidulantes, generando una CAGR regional del 8,21% hasta 2031.

Última actualización de la página el: