Tamaño y Participación del Mercado de Inoculantes Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inoculantes Agrícolas por Mordor Intelligence

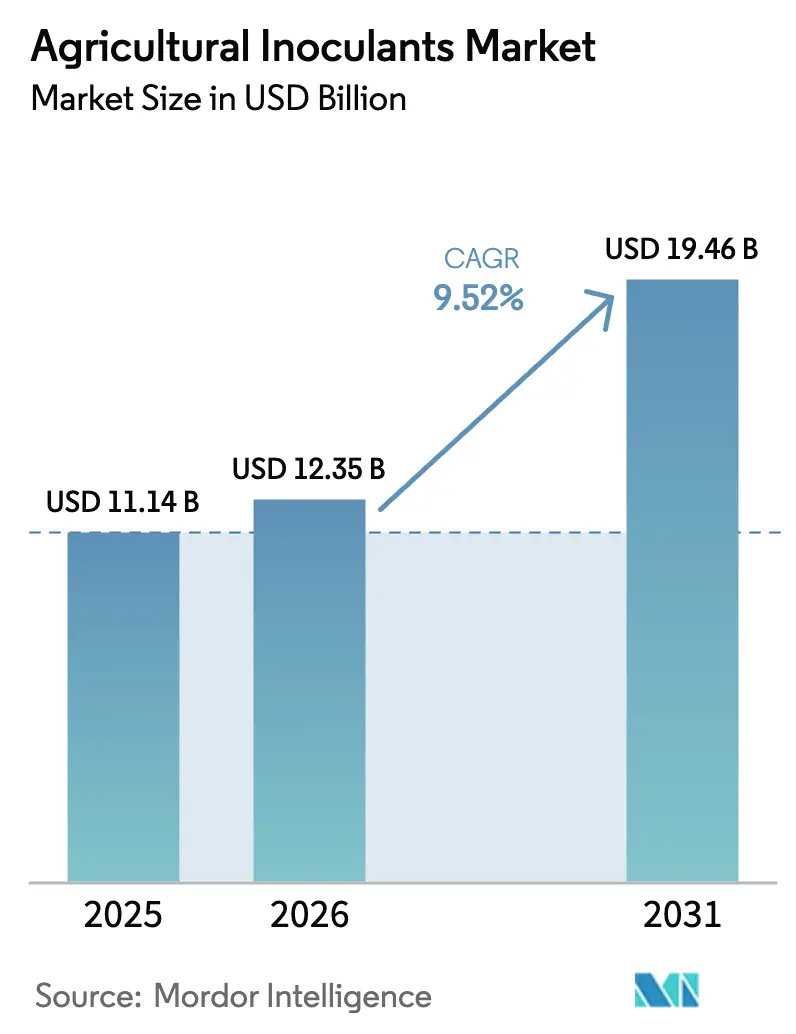

Se proyecta que el tamaño del Mercado de Inoculantes Agrícolas se expanda desde USD 11,14 mil millones en 2025 y USD 12,35 mil millones en 2026 hasta USD 19,46 mil millones en 2031, registrando una CAGR del 9,52% entre 2026 y 2031. La expansión de los programas de créditos de carbono, la financiación de capital de riesgo para plataformas de encapsulación y el crecimiento de los consorcios microbianos aplicados a semillas están ampliando las vías de adopción tanto en cultivos extensivos como en cultivos especializados. Las auditorías de sostenibilidad de los minoristas, las regulaciones más estrictas sobre pesticidas en la Unión Europea y el reajuste de los subsidios gubernamentales a los fertilizantes elevan aún más la demanda. Los participantes del mercado están agrupando inoculantes con genética de semillas y carteras de protección de cultivos, mientras que las herramientas de agricultura de precisión permiten la aplicación microbiana a tasa variable que sustenta un mayor retorno de la inversión para los agricultores. La intensidad competitiva está aumentando a medida que los grandes actores adquieren especialistas regionales para asegurar cepas propietarias y alcance de distribución.

Conclusiones Clave del Informe

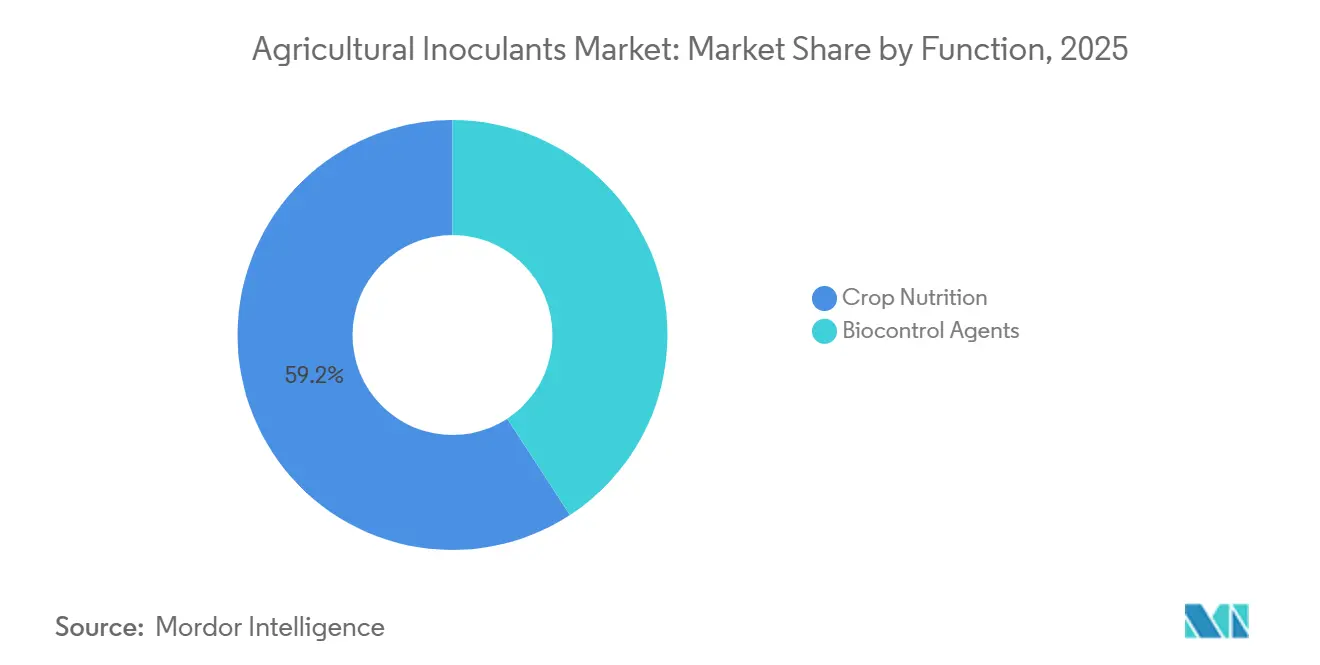

- Por función, la nutrición de cultivos lideró con el 59,2% de la participación del mercado de inoculantes agrícolas en 2025, mientras que se proyecta que los agentes de biocontrol avancen a una CAGR del 11,4% hasta 2031.

- Por microorganismo, los productos bacterianos representaron el 71,3% de los ingresos en 2025, mientras que se proyecta que los inoculantes fúngicos crezcan a una CAGR del 12,9% hasta 2031.

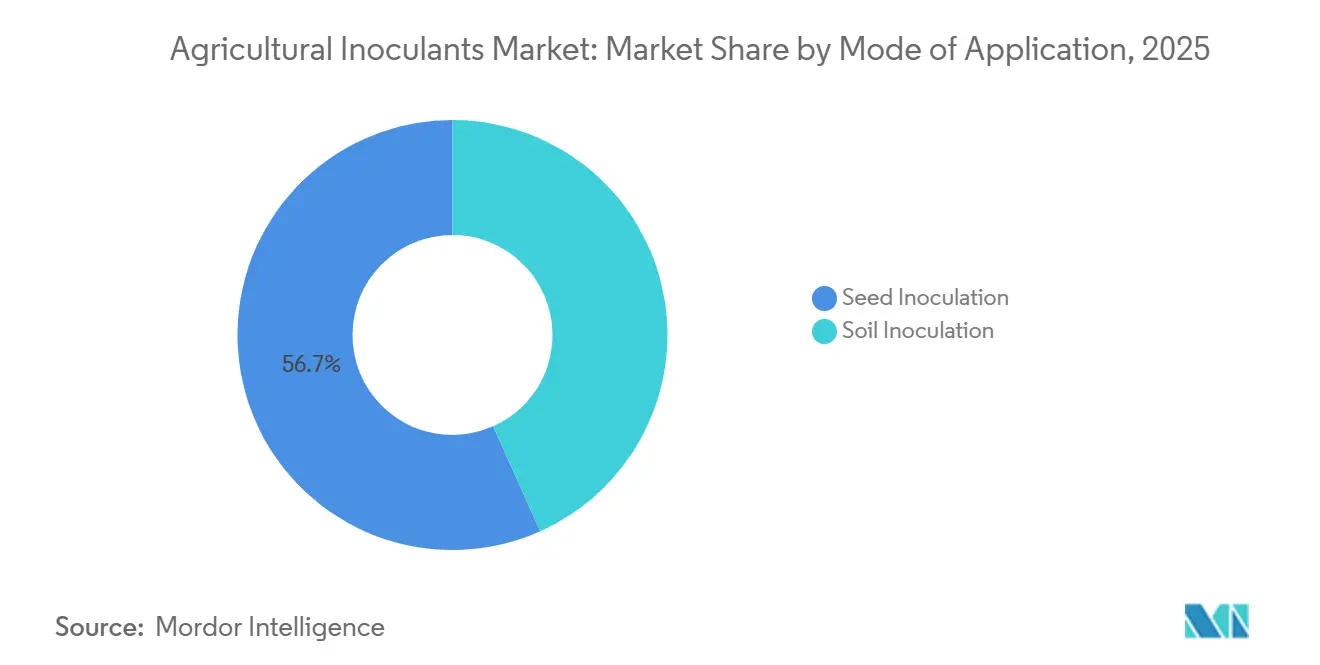

- Por modo de aplicación, la inoculación de semillas lideró con una participación del 56,7% del tamaño del mercado de inoculantes agrícolas en 2025, mientras que se proyecta que la inoculación del suelo avance a una CAGR del 12,5% hasta 2031.

- Por tipo de cultivo, los cereales y granos representaron el 41,7% de la demanda en 2025, mientras que las frutas y verduras son el segmento de más rápido crecimiento con una CAGR del 10,9% hasta 2031.

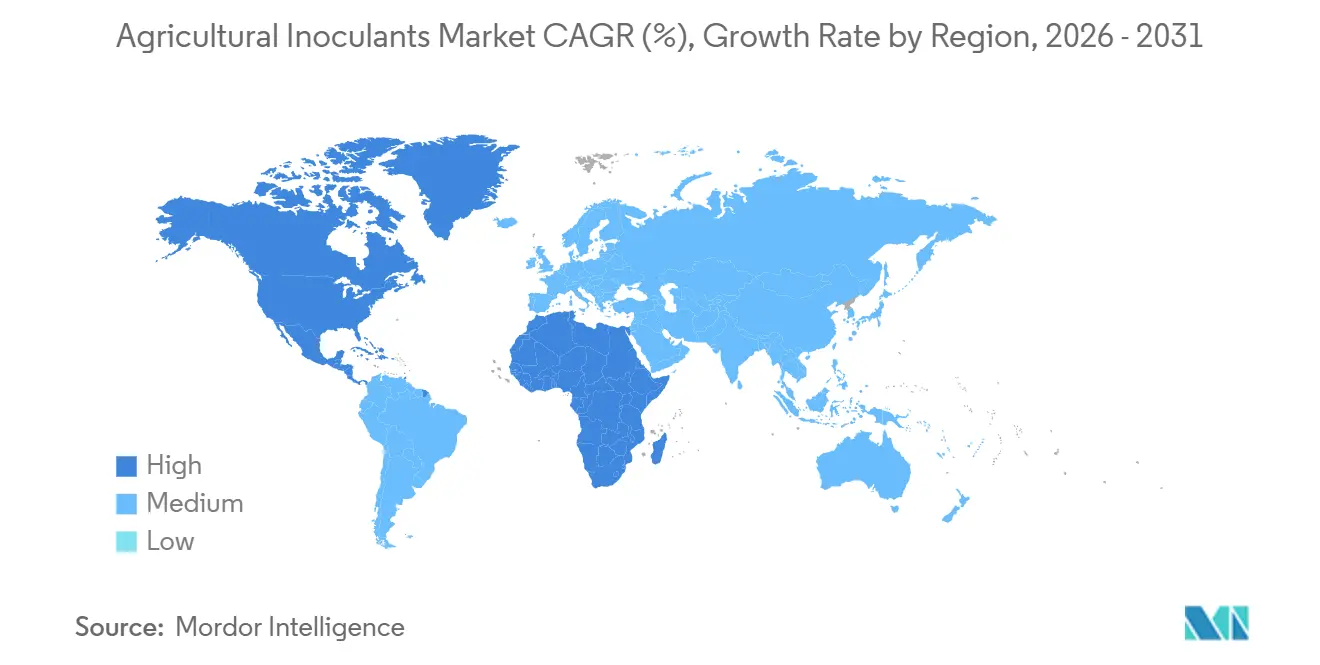

- Por geografía, América del Norte capturó el 32,8% de los ingresos de 2025, aunque se proyecta que la región de Asia-Pacífico registre una CAGR del 9,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inoculantes Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia estándares de certificación orgánica | +1.8% | Unión Europea, América del Norte y repercusión global | Mediano plazo (2-4 años) |

| Reducción de la tierra cultivable y presiones sobre la seguridad alimentaria | +2.1% | Mundial | Largo plazo (≥4 años) |

| Reajuste de los subsidios gubernamentales a fertilizantes hacia insumos biológicos | +2.3% | Asia-Pacífico, América del Sur y África | Corto plazo (≤2 años) |

| Rápida expansión de consorcios biológicos aplicados a semillas | +1.6% | América del Norte, América del Sur y en expansión en Europa | Mediano plazo (2-4 años) |

| Inversión de capital de riesgo en tecnología de encapsulación para microbios | +1.2% | Liderado por América del Norte y Europa, con alcance global | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono por fijación biológica de nitrógeno | +1.4% | América del Norte, Europa y proyectos piloto en Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Estándares de Certificación Orgánica

La superficie orgánica bajo el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos (USDA) y el Reglamento Orgánico de la Unión Europea 2018/848 aumentó un 9% en 2024, alcanzando 78 millones de hectáreas a nivel mundial. Los organismos de certificación ahora exigen inoculantes microbianos como fuente primaria de nitrógeno y fósforo en los protocolos del año de transición [1]Fuente: USDA, "Estadísticas de Superficie Orgánica 2024," USDA.GOV. Este mandato crea una base estructural para la demanda de inoculantes, ya que los agricultores deben documentar el uso de insumos biológicos para obtener la certificación. En 2024, las cadenas minoristas de Alemania y Francia actualizaron sus tarjetas de evaluación de proveedores para exigir la verificación por terceros de las tasas de aplicación microbiana, trasladando las decisiones de compra de los agrónomos a los equipos de adquisiciones centrados en el cumplimiento de auditorías. La estrategia De la Granja a la Mesa de la Comisión Europea tiene como objetivo alcanzar el 25% de tierras agrícolas orgánicas para 2030, lo que requiere la incorporación de 12 millones de hectáreas que necesitarán inoculantes certificados. La demanda impulsada por la certificación demuestra una baja elasticidad de precios, ya que los agricultores no pueden reemplazar los insumos biológicos con alternativas sintéticas sin perder el acceso a los mercados premium.

Reducción de la Tierra Cultivable y Presiones sobre la Seguridad Alimentaria

La tierra cultivable per cápita global disminuyó a 0,19 hectáreas en 2024, frente a 0,21 hectáreas en 2020, ya que la urbanización y la degradación del suelo superaron los esfuerzos de recuperación de tierras. Los gobiernos de Bangladesh, Egipto y Vietnam han implementado objetivos de rendimiento por hectárea en sus planes nacionales de seguridad alimentaria de 2024, con inoculantes microbianos que ofrecen ganancias potenciales de productividad del 10% al 15% sin aumentar el uso de fertilizantes sintéticos. Este enfoque ayuda a evitar penalizaciones por escorrentía de nutrientes bajo regulaciones más estrictas de calidad del agua. En India, la Misión Nacional para la Agricultura Sostenible asignó USD 180 millones en 2024 para distribuir Azotobacter y bacterias solubilizadoras de fosfato a 8 millones de pequeños agricultores de trigo y arroz, vinculando la elegibilidad para subsidios al uso documentado de inoculantes. La escasez de tierras aumenta los beneficios económicos de la mejora biológica del rendimiento, ya que el costo de oportunidad de la producción agrícola perdida aumenta con cada hectárea convertida a uso no agrícola.

Reajuste de los Subsidios Gubernamentales a Fertilizantes hacia Insumos Biológicos

En 2024, el Ministerio de Agricultura y Asuntos Rurales de China redirigió CNY 15 mil millones (USD 2,1 mil millones) de los subsidios a urea y fosfato diamónico hacia la adquisición de biofertilizantes, priorizando las provincias afectadas por la acidificación severa del suelo y la contaminación por nitratos en las aguas subterráneas. El Plano Safra 2024-2025 de Brasil asignó BRL 3,2 mil millones (USD 640 millones) para líneas de crédito de bajo interés vinculadas a la compra de insumos biológicos, aumentando la adopción de inoculantes en los sistemas de soja del 68% al 81% del área sembrada en un ciclo de cultivo. El Departamento de Agricultura de los Estados Unidos amplió su Programa de Incentivos para la Calidad Ambiental en 2024 para reembolsar hasta el 75% de los costos de inoculantes para aplicaciones en cultivos de cobertura, con el objetivo de cubrir 4 millones de acres en la cuenca del río Misisipi para reducir la escorrentía de nutrientes. Estos reajustes de subsidios han acortado el período de recuperación de la inversión en inoculantes de 3 a 5 años a menos de 18 meses, acelerando la adopción entre los agricultores con aversión al riesgo.

Rápida Expansión de Consorcios Biológicos Aplicados a Semillas

Según el informe anual de Corteva Agriscience, durante la temporada de siembra de 2024, el 42% de las semillas de soja tratadas vendidas en América del Norte incluían recubrimientos de inoculantes de múltiples cepas, frente al 29% en 2023. Este aumento fue impulsado por los avances en la tecnología de coformulación, que abordó los problemas de compatibilidad entre fungicidas y bacterias vivas. La introducción en 2024 por parte de Bayer de BioRise Corn, un producto que combina cepas de Bacillus y Azospirillum, se utilizó en 1,2 millones de acres en el Cinturón Maicero de los Estados Unidos. Los agricultores citaron la eliminación de la mano de obra para la aplicación en el surco como el principal factor que influyó en sus decisiones de compra. Los consorcios aplicados a semillas simplifican el manejo en la granja, superando una barrera de adopción significativa para los operadores a gran escala que a menudo carecen del equipo especializado necesario para la aplicación de inoculantes líquidos. Además, el cambio de inoculantes aplicados por el agricultor a inoculantes aplicados por la empresa semillera transfiere el riesgo de inventario y la logística de la cadena de frío a los distribuidores con infraestructura establecida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de conocimiento de los agricultores y complejidad del manejo en la granja | -1.5% | Asia-Pacífico, África y partes de América del Sur | Corto plazo (≤2 años) |

| Preferencia por fertilizantes sintéticos de respuesta rápida | -1.2% | Global, agudo en sistemas de cultivo intensivo | Mediano plazo (2-4 años) |

| Zonas grises regulatorias para cócteles microbianos combinados | -0.9% | Europa, América del Norte y en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de contaminación biológica en cadenas de suministro extendidas | -0.8% | África, Sudeste Asiático y regiones remotas de América del Sur | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Conocimiento de los Agricultores y Complejidad del Manejo en la Granja

Los pequeños productores en India, Indonesia y Nigeria reportan tasas de adopción de inoculantes inferiores al 15%, principalmente debido a la limitada capacidad técnica de los servicios de extensión para demostrar los protocolos adecuados de almacenamiento, mezcla y aplicación [2]Fuente: Instituto Internacional de Investigación sobre Políticas Alimentarias, "Adopción de Insumos Biológicos por Pequeños Agricultores," IFPRI.ORG. Una encuesta de 2024 realizada a 2.400 agricultores de arroz en Bengala Occidental reveló que el 62% almacenaba inoculantes líquidos a temperatura ambiente durante más de 30 días. Esta práctica redujo la viabilidad microbiana a menos del 10% en el momento de la aplicación, anulando los beneficios en el rendimiento y reforzando el escepticismo sobre la eficacia biológica de los inoculantes. Los programas de capacitación efectivos requieren de 3 a 5 demostraciones presenciales por agricultor para garantizar la aplicación correcta. Este enfoque de alto costo limita la escalabilidad en regiones caracterizadas por tenencias de tierra fragmentadas. Las brechas de conocimiento reducen el mercado potencial en regiones de alto crecimiento, ya que los fallos en el rendimiento del producto causados por un manejo inadecuado generan comentarios negativos de boca en boca, que pueden persistir durante múltiples temporadas de cultivo.

Preferencia por Fertilizantes Sintéticos de Respuesta Rápida

Los fertilizantes nitrogenados sintéticos producen un verdeo visible en un plazo de 7 a 10 días tras la aplicación, mientras que los inoculantes microbianos requieren de 3 a 4 semanas para establecer la colonización radicular y ofrecer respuestas de rendimiento medibles. Este retraso entra en conflicto con las expectativas de los agricultores moldeadas por décadas de dependencia de los insumos químicos. En la producción de hortalizas de alto valor en España e Italia, los agricultores aplican dosis fraccionadas de nitrógeno para alinearlas con las curvas de absorción del cultivo. Los inoculantes no pueden igualar esta precisión sin una infraestructura avanzada de análisis de suelos, que sigue siendo en gran medida inaccesible en la mayoría de las regiones productoras. Aunque la diferencia de precio entre el nitrógeno sintético y los inoculantes se redujo a USD 8 por acre en 2024, la brecha de rendimiento percibida continúa sustentando la preferencia por los fertilizantes sintéticos entre los agricultores centrados en la maximización del rendimiento a corto plazo en lugar de la salud del suelo a largo plazo. Abordar este desafío requiere ensayos de campo plurianuales para documentar los beneficios acumulativos, un proceso que se extiende más allá de los plazos típicos de lanzamiento de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El Dominio de la Nutrición Enmascara el Crecimiento de los Agentes de Biocontrol

La nutrición de cultivos lideró el mercado de inoculantes agrícolas con el 59,2% de la participación de mercado en 2025, ya que los microbios fijadores de nitrógeno y solubilizadores de fósforo reemplazaron progresivamente porciones de fertilizantes sintéticos. Se proyecta que el mercado de inoculantes agrícolas en nutrición de cultivos crezca de manera constante, impulsado por el aumento de los costos de los fertilizantes que promueve la adopción de alternativas biológicas. Los agricultores han reportado ahorros del 15-25% en insumos de nitrógeno manteniendo los rendimientos de los cultivos, lo que genera períodos de recuperación de la inversión rápidos.

Se proyecta que los agentes de biocontrol avancen a una CAGR del 11,4% hasta 2031, respaldados por las restricciones regulatorias sobre nematicidas sintéticos en la Unión Europea y la creciente demanda de soluciones de biocontrol basadas en Trichoderma en horticultura protegida. En 2024, los agricultores de España y Turquía incorporaron inoculantes de Trichoderma en sus sistemas de riego por goteo, logrando reducciones del 25% al 30% en la incidencia de la podredumbre radicular en cultivos de tomate y pepino. Esto eliminó la necesidad de alternativas al bromuro de metilo, que siguen bajo revisión ambiental. Estos desarrollos están presionando a los proveedores independientes de nutrición para que amplíen sus carteras de productos e incluyan ofertas integradas o arriesguen perder cuota de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Microorganismo: La Hegemonía Bacteriana Enfrenta la Disrupción Fúngica

Las bacterias representaron el 71,3% de la participación del mercado de inoculantes agrícolas en 2025, impulsadas por su éxito consolidado con rizobios en leguminosas y sus crecientes aplicaciones en cereales. Este dominio se atribuye a su eficacia comprobada, rentabilidad y familiaridad con los requisitos regulatorios. Las rizobacterias siguen siendo el subsegmento bacteriano más grande, con cepas de Bradyrhizobium específicamente optimizadas para la producción tropical de soja que ganan cuota de mercado adicional en Brasil y Argentina. En India, la adopción de Azotobacter se expandió en el cinturón triguero en 2024, tras los hallazgos de universidades agrícolas estatales que mostraron aumentos de rendimiento del 8% al 12% cuando se combinó con una reducción del 25% en la aplicación de urea [3]Fuente: Instituto Indio de Investigación Agrícola, "Ensayos de Azotobacter en Trigo," IARI.RES.IN .

Los hongos son el grupo de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 12,9% hasta 2031. Las cepas de Trichoderma y micorrizas se utilizan cada vez más para la supresión de enfermedades y la mejora de la absorción de fósforo. Las innovaciones en tecnología de encapsulación han mejorado la estabilidad en almacén, mientras que las recientes exenciones de tolerancia de la Agencia de Protección Ambiental (EPA) han agilizado el proceso de aprobación. Si bien los inoculantes bacterianos mantienen ventajas de escala, los productos fúngicos están atrayendo inversiones debido a sus beneficios premium de mitigación del estrés. Además, las formulaciones de fosfobacterias están ganando terreno en el África subsahariana, donde la fijación de fósforo en el suelo limita la efectividad de los insumos de nitrógeno. Otras cepas bacterianas, como Bacillus y Pseudomonas, también están experimentando crecimiento en aplicaciones especializadas, incluida la tolerancia al estrés y la eficiencia en el uso de nutrientes.

Por Modo de Aplicación: Los Recubrimientos de Semillas Eclipsan los Métodos de Aplicación en el Surco

La inoculación de semillas lideró con una participación del 56,7% del tamaño del mercado de inoculantes agrícolas en 2025. Este dominio se atribuye a que las empresas semilleras incorporan recubrimientos microbianos en los procesos comerciales de tratamiento de semillas, lo que elimina la necesidad de manejo en la granja y garantiza una entrega microbiana consistente. La aplicación foliar sigue siendo el segmento más pequeño, utilizado principalmente para cultivos especializados como uvas y frutas de árbol, donde la colonización microbiana de las superficies foliares ayuda a suprimir los patógenos foliares. El cambio hacia los recubrimientos de semillas pone de relieve la transferencia de los costos de mano de obra y equipos de los agricultores a las empresas semilleras, que están equipadas para aplicar inoculantes a escala.

Se proyecta que la inoculación del suelo avance a una CAGR del 12,5% hasta 2031, respaldada por plataformas de agricultura de precisión que facilitan la aplicación microbiana a tasa variable basada en datos de análisis de suelos. Según el informe anual 2024 de Corteva Agriscience, los inoculantes aplicados a semillas a nivel mundial lograron una tasa de adopción del 92% entre los agricultores que compraron semillas de soja tratadas, en comparación con una tasa de adopción del 38% para los productos líquidos que requieren aplicación en el surco. La inoculación del suelo también ha ganado terreno en los sistemas de cereales extensivos en Australia y Canadá, donde los agricultores utilizan equipos guiados por GPS para aplicar inoculantes granulares a tasas variables alineadas con mapas de materia orgánica del suelo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Granos Anclan el Volumen mientras la Horticultura Impulsa el Valor

Los cereales y granos representaron el 41,7% de la demanda en 2025, impulsados por la producción a gran escala de trigo, maíz y arroz, así como por la eficacia comprobada de Azotobacter y las bacterias solubilizadoras de fosfato en estos sistemas. Estos cultivos se benefician de los programas de subsidios gubernamentales diseñados para mejorar la productividad de los cultivos básicos. En contraste, las frutas y verduras muestran un mayor gasto en inoculantes por acre debido a sus valores de cultivo premium y las prácticas de manejo intensivo que requieren. La combinación de tipos de cultivos está cambiando gradualmente hacia segmentos de mayor valor a medida que los fabricantes de inoculantes se centran en aplicaciones con períodos de recuperación más rápidos y menor sensibilidad al precio.

Las frutas y verduras son el segmento de más rápido crecimiento con una CAGR del 10,9% hasta 2031. Este crecimiento se atribuye a la adopción de inoculantes de micorrizas y Trichoderma por parte de los operadores de cultivo protegido que buscan reducir los costos de insumos y cumplir con los requisitos de sostenibilidad de los minoristas. Se proyecta que las legumbres y oleaginosas generen ingresos significativos, principalmente debido al uso generalizado de Rhizobium en rotaciones de soja, garbanzo y lenteja. El crecimiento en este segmento está respaldado por el aumento de la superficie de leguminosas en el África subsahariana y el sur de Asia. Los cultivos comerciales, como el algodón, la caña de azúcar y el café, representaron una participación de mediados de la adolescencia en el mercado. La adopción se concentra en regiones donde la degradación del suelo ha reducido la efectividad de los fertilizantes sintéticos. Otras aplicaciones, incluidas el césped, las plantas ornamentales y la silvicultura, siguen siendo nichos pero están en expansión. Los municipios están adoptando cada vez más insumos biológicos para minimizar la escorrentía de nutrientes hacia las cuencas hidrográficas urbanas.

Análisis Geográfico

América del Norte capturó el 32,8% de los ingresos de 2025, respaldada por sólidas actividades de investigación y desarrollo y redes de distribución de insumos agrícolas bien establecidas. Si bien se proyecta que la región experimente un crecimiento notable para 2031, es probable que quede por detrás del promedio global debido al escepticismo de muchos agricultores sobre la fiabilidad de los productos biológicos en comparación con los fertilizantes sintéticos. Las vías regulatorias están mejorando gradualmente, con recientes exenciones de la Agencia de Protección Ambiental (EPA) para cepas de Bacillus y Trichoderma que reducen el tiempo de comercialización de nuevos productos. Una mayor educación de los agricultores y la integración de programas de créditos de carbono podrían mejorar las tasas de adopción en el Cinturón Maicero y las Provincias de las Praderas.

Se prevé que Asia-Pacífico crezca a un 9,9% hasta 2031, impulsado por los programas de subsidios gubernamentales en India y China que proporcionan biofertilizantes a los pequeños agricultores de arroz y trigo. China ha registrado más de 550 productos de pesticidas microbianos, lo que refleja avances regulatorios. De manera similar, la Junta Central de Insecticidas de India aprobó 416 pesticidas biológicos a principios de 2024, promoviendo el uso de agentes de biocontrol. En África, las iniciativas adaptadas a los pequeños agricultores, como la propagación de rizobios en la granja, tienen como objetivo superar los desafíos de la cadena de frío asociados con los inoculantes orientados a la nutrición. Sin embargo, el crecimiento más amplio del mercado en la región depende de la disponibilidad de servicios de extensión y financiamiento para equipos de aplicación de inoculantes.

Europa genera ingresos significativos, con un crecimiento impulsado principalmente por la producción orgánica de hortalizas y la adopción de métodos de biocontrol en horticultura protegida. El enfoque de la región en prácticas agrícolas sostenibles continúa impulsando la demanda de insumos biológicos. América del Sur tiene una participación de mediados de la adolescencia en el mercado, en gran parte debido al uso generalizado de Rhizobium en los sistemas de soja de Brasil y Argentina. El crecimiento incremental está siendo impulsado por la adopción de inoculantes en la producción de maíz de segunda cosecha y trigo. Se proyecta que la dependencia de la región en los insumos biológicos se expanda aún más a medida que los agricultores busquen soluciones sostenibles para mejorar los rendimientos de los cultivos. Oriente Medio y África están experimentando un rápido crecimiento a medida que las iniciativas de seguridad alimentaria priorizan los insumos biológicos para mejorar los rendimientos en suelos degradados. En India, el Ministerio de Agricultura distribuyó Azotobacter y bacterias solubilizadoras de fosfato a 8 millones de agricultores durante el año agrícola 2024-2025. Este programa aumentó la aplicación de biofertilizantes del 12% al 19% de la superficie de trigo, destacando el potencial de iniciativas similares para impulsar la adopción en otras regiones.

Panorama Competitivo

El mercado de inoculantes agrícolas exhibe una competencia moderada, con BASF SE, Bayer AG, Novonesis A/S, Corteva, Inc. y Syngenta Group Co., Ltd. emergiendo como los principales actores, controlando colectivamente una participación de ingresos significativa en 2025. BASF tiene una participación de mercado prominente, utilizando una estrategia integrada de protección de cultivos que combina soluciones biológicas con soluciones químicas y herramientas digitales. Novonesis se centra en el descubrimiento de cepas y el escalado de la fermentación, mientras que Corteva aprovecha su plataforma biológica a través del programa de inversión Catalyst, que identifica y acelera tecnologías en etapas tempranas para una adopción rápida.

En 2025, Syngenta Group adquirió el repositorio de productos naturales de Novartis para mejorar su cartera de nuevos productos. Si bien los cinco principales actores dominan el mercado, la participación restante se distribuye entre proveedores regionales y empresas de biotecnología especializadas. Esta distribución pone de relieve oportunidades significativas para los nuevos participantes que ofrecen dispositivos de aplicación de precisión, tecnologías avanzadas de encapsulación o consorcios de múltiples cepas.

Las tendencias estratégicas en el mercado enfatizan la innovación a través de asociaciones y adquisiciones específicas. Las empresas establecidas aprovechan sus recursos financieros para asegurar bibliotecas propietarias de microbios, mientras que las empresas emergentes se centran en la investigación y el desarrollo ágil en sistemas de encapsulación y aplicación impulsados por inteligencia artificial. Ambos grupos tienen como objetivo capturar una participación significativa para 2031, invirtiendo en tecnologías que mejoran la vida útil, simplifican el manejo para los agricultores y documentan los beneficios de los créditos de carbono. A medida que las formulaciones premium de valor agregado ganan terreno, se proyecta que la intensidad competitiva aumente, con la escala y la experiencia regulatoria emergiendo como diferenciadores clave.

Líderes de la Industria de Inoculantes Agrícolas

BASF SE

Bayer AG

Novonesis A/S

Corteva, Inc.

Syngenta Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Corteva Agriscience ha introducido una expansión de USD 50 millones en su instalación de fabricación de productos biológicos en Johnston, Iowa. Esta expansión mejorará la capacidad de producción de inoculantes bacterianos fijadores de nitrógeno y solubilizadores de fosfato, resultando en un aumento del 40% en la producción anual. La iniciativa se alinea con el objetivo de la empresa de alcanzar USD 1 mil millones en ingresos por productos biológicos para 2027.

- Diciembre de 2024: BASF SE y Rizobacter han formado una asociación estratégica para codesarrollar y distribuir inoculantes para soja en América del Sur. Esta colaboración aprovecha las capacidades globales de investigación y desarrollo de BASF junto con la infraestructura de fabricación regional de Rizobacter y su experiencia en sistemas de leguminosas.

- Octubre de 2024: Novonesis ha recibido la aprobación de la Autoridad Europea de Seguridad Alimentaria para una nueva cepa de Trichoderma diseñada para combatir el tizón temprano en la producción de tomate. Esta aprobación facilita el lanzamiento comercial del producto en los estados miembros de la Unión Europea, posicionándolo como una alternativa a los fungicidas sintéticos que están sujetos a restricciones regulatorias cada vez mayores.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inoculantes agrícolas como el valor de las formulaciones microbianas, principalmente bacterias, hongos o consorcios, aplicadas a semillas, suelo o superficies foliares para mejorar la disponibilidad de nutrientes, la fijación de nitrógeno o la supresión de plagas en cultivos alimentarios y forrajeros.

Exclusión del alcance: los productos vendidos exclusivamente como auxiliares de fermentación específicos para ensilaje no se contabilizan.

Descripción general de la segmentación

- Por Función

- Nutrición de Cultivos

- Agentes de Biocontrol

- Por Microorganismo

- Bacterias

- Rizobacterias

- Azotobacter

- Fosfobacterias

- Otras Bacterias

- Hongos

- Trichoderma

- Micorrizas

- Otros Hongos

- Otros Microorganismos

- Bacterias

- Por Modo de Aplicación

- Inoculación de Semillas

- Inoculación del Suelo

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Cultivos Comerciales

- Frutas y Verduras

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cerrar las brechas, nuestro equipo entrevista a agrónomos, químicos de formulación, distribuidores de insumos y cooperativas de productores en América del Norte, Brasil, India, Francia y Sudáfrica. Estas conversaciones verifican las tasas de adopción en el mundo real, las dosis de aplicación típicas y las expectativas de precios a futuro que la investigación documental por sí sola no puede revelar.

Investigación documental

Los analistas de Mordor primero examinan conjuntos de datos abiertos de organismos como FAO FAOSTAT, USDA ERS, Eurostat, ANPII e ICAR; luego incorporamos análisis de patentes de Questel, trazas de envíos de Volza y archivos de noticias de Dow Jones Factiva para dimensionar los hectáreas sembradas y evaluar la penetración de inoculantes. Los informes 10-K de las empresas, las presentaciones para inversores y las directrices nacionales sobre biofertilizantes aportan indicios sobre el ASP y el ritmo regulatorio. Las fuentes citadas anteriormente son ilustrativas; muchas referencias adicionales contribuyen a la depuración y verificación de los datos.

Dimensionamiento del mercado y pronóstico

Una construcción híbrida de arriba hacia abajo convierte la superficie cultivada en hectáreas potencialmente tratadas, aplica multiplicadores de penetración y dosis específicos por región, y valora los volúmenes a precios de venta promedio ponderados. Los resultados se contrastan mediante consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales. Las variables clave incluyen la superficie de soja y maíz, el crecimiento de la superficie con certificación orgánica, la dosis de inoculante por hectárea, el desperdicio promedio relacionado con la vida útil y la dispersión regional del ASP. Una regresión multivariada con superficie, índice de precios de fertilizantes y participación de tierras agrícolas orgánicas impulsa nuestro pronóstico 2025-2030; el análisis de escenarios se ajusta para regulaciones disruptivas o eventos de sequía.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente al comercio histórico, son revisados por analistas senior y se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos materiales (por ejemplo, un cambio importante en el registro a nivel de país).

Por qué la línea base de inoculantes agrícolas de Mordor merece confianza

Las cifras publicadas suelen divergir porque cada editor elige su propio alcance funcional, año base y cadencia de actualización.

Los principales factores de divergencia incluyen el tratamiento diferenciado de los aditivos para ensilaje, si las mezclas de biofertilizantes se incorporan o no, las distintas trayectorias de escalada del ASP y el momento de las conversiones de divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 11,23 B (2025) | Mordor Intelligence | - |

| USD 1,10 B (2022) | Global Consultancy A | Contabiliza únicamente inoculante más aditivos para ensilaje y omite el subsegmento de biofertilizantes |

| USD 0,96 B (2020) | Research House B | El año base más antiguo y los supuestos conservadores de adopción reducen el valor |

| USD 4,43 B (2024) | Industry Association C | Se basa en encuestas de envíos de regiones limitadas y en una proyección plana del ASP |

Esta comparación muestra que el alcance funcional más amplio de Mordor, la actualización anual y la fijación de precios con validación cruzada producen una línea base equilibrada y transparente que los tomadores de decisiones pueden replicar y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inoculantes agrícolas en 2026?

El mercado está valorado en USD 12,35 mil millones en 2026 y se prevé que alcance USD 19,46 mil millones para 2031, lo que refleja una CAGR del 9,52%.

¿Qué método de aplicación domina las ventas actuales?

La inoculación de semillas lidera con el 56,7% de los ingresos en 2025, gracias a la integración por parte de las empresas semilleras que elimina los obstáculos de manejo en la granja.

¿Qué está impulsando el crecimiento más rápido en los agentes de biocontrol?

La eliminación progresiva regulatoria de nematicidas y fungicidas sintéticos, especialmente en la Unión Europea, está llevando a los agentes de biocontrol a una CAGR proyectada del 11,4% hasta 2031.

¿Qué región añadirá la mayor nueva demanda para 2031?

Se proyecta que Asia-Pacífico, respaldada por programas de subsidios en India y China, se expanda a una CAGR del 9,9% hasta 2031.

Última actualización de la página el: