Tamaño y participación del mercado de adyuvantes agrícolas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

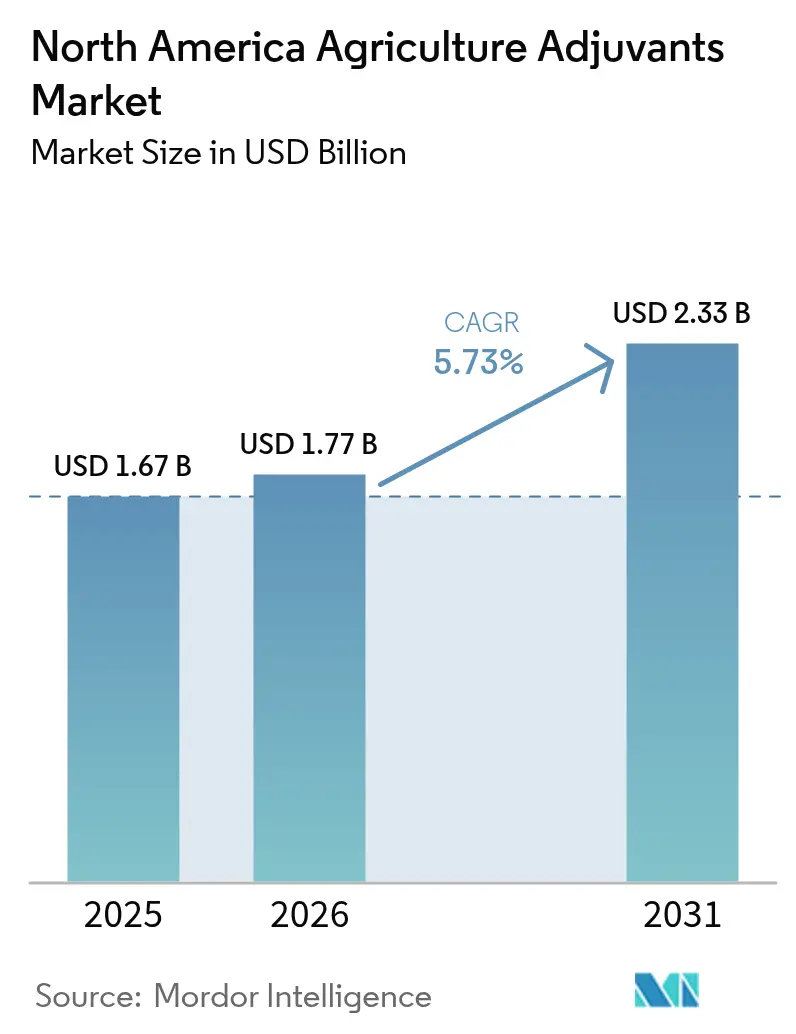

| Tamaño del mercado en el año base (2025) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

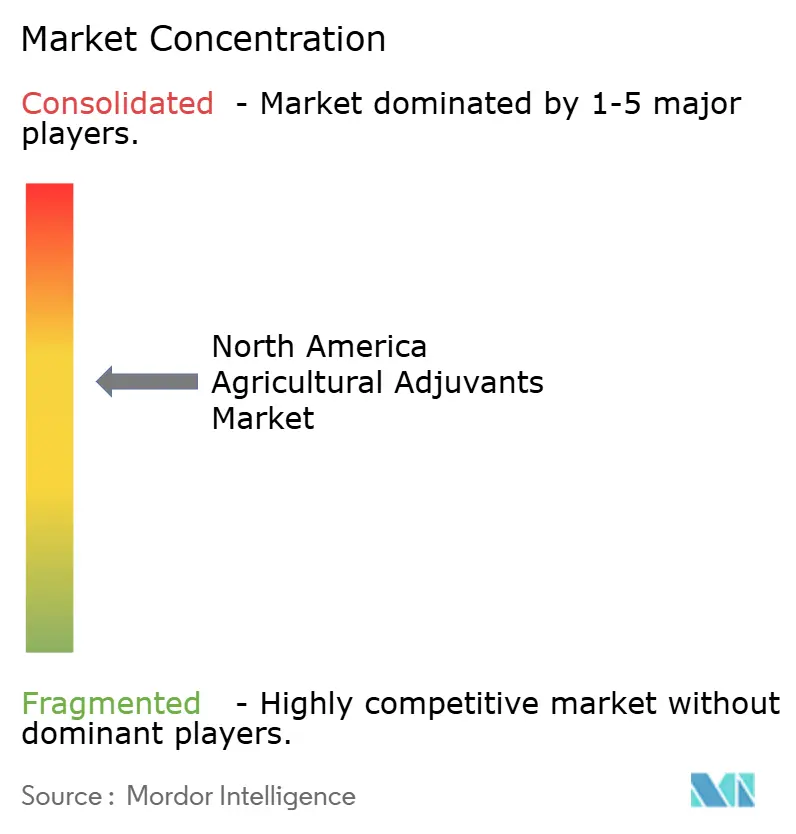

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de adyuvantes agrícolas de América del Norte por Mordor Intelligence

El tamaño del mercado de adyuvantes agrícolas de América del Norte en 2026 se estima en USD 1.770 millones, creciendo desde el valor de 2025 de USD 1.670 millones, con proyecciones para 2031 que muestran USD 2.330 millones, creciendo a una CAGR del 5,73% durante el período 2026-2031. Este impulso está impulsado menos por ganancias en volumen y más por la economía de la protección moderna de cultivos, ya que las malezas resistentes a los herbicidas ahora abarcan 120 millones de acres en Estados Unidos, lo que obliga a los agricultores a optimizar cada pasada de aspersión. Los adyuvantes activadores siguen siendo dominantes, pero los adyuvantes utilitarios se están acelerando porque las plataformas de aspersión de precisión requieren químicos de control de deriva y deposición que los surfactantes convencionales no pueden ofrecer. Las presiones regulatorias y de sostenibilidad paralelas derivadas de las normas de mitigación de deriva de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés), que entraron en vigor en 2024, y los programas de créditos de carbono que recompensan la eficiencia de insumos, están reformulando las prioridades de adquisición hacia soluciones de marca, rastreables y biológicamente compatibles.

Conclusiones clave del informe

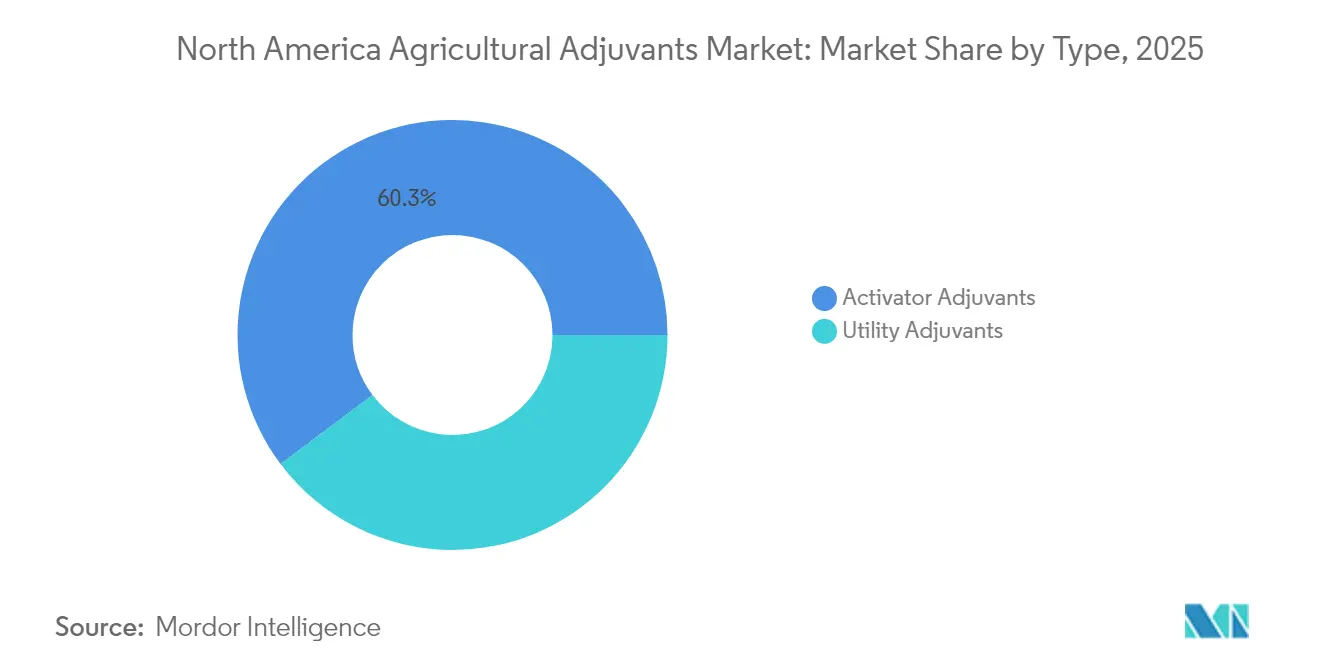

- Por tipo, los adyuvantes activadores representaron el 60,25% de la participación del mercado de adyuvantes agrícolas de América del Norte en 2025, mientras que los adyuvantes utilitarios están en camino de expandirse a una CAGR del 9,41% hasta 2031.

- Por aplicación, los adyuvantes para herbicidas lideraron con el 48,10% de la participación del mercado de adyuvantes agrícolas de América del Norte en 2025, mientras que se prevé que los adyuvantes para insecticidas registren una CAGR del 8,56% hasta 2031.

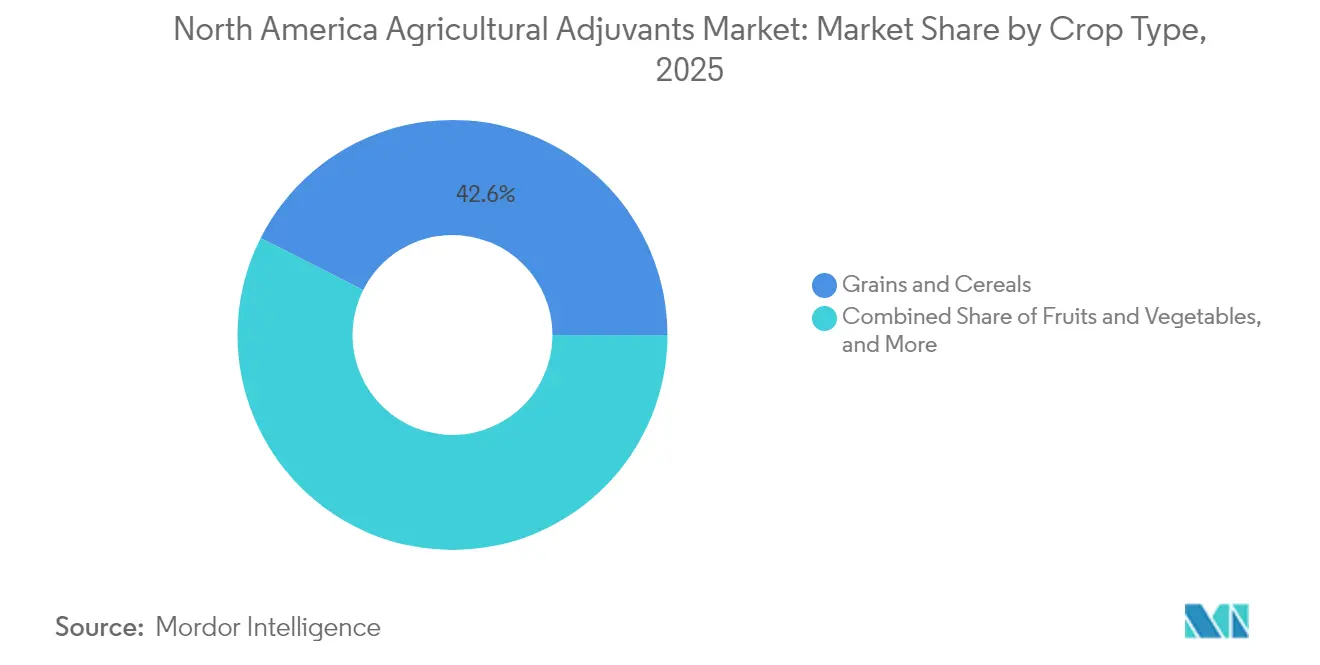

- Por tipo de cultivo, los granos y cereales mantuvieron el 42,55% de la participación del mercado de adyuvantes agrícolas de América del Norte en 2025, y las frutas y verduras avanzarán a una CAGR del 7,26% hasta 2031.

- Por geografía, Estados Unidos capturó el 71,35% de la participación del mercado de adyuvantes agrícolas de América del Norte en 2025, y se proyecta que México crezca a una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de adyuvantes agrícolas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Uso creciente de adyuvantes naturales y sostenibles | +0.9% | Estados Unidos y Canadá, con adopción temprana de certificación orgánica en California y Ontario | Mediano plazo (2-4 años) |

| Demanda creciente de productos químicos para la protección de cultivos | +1.2% | Estados Unidos (cinturón maíz-soja del Medio Oeste) y México (granjas comerciales emergentes) | Corto plazo (≤ 2 años) |

| Mayor inversión en investigación y desarrollo de adyuvantes por parte de multinacionales | +0.7% | Global, con centros de innovación en Estados Unidos (Delaware, Nueva Jersey) y Canadá (Alberta) | Largo plazo (≥ 4 años) |

| Expansión de tecnologías de aspersión de precisión | +1.4% | Estados Unidos (Grandes Llanuras, Cinturón del Maíz), Canadá (Provincias de la Pradera) y México (Sinaloa, Sonora) | Mediano plazo (2-4 años) |

| Incentivos de créditos de carbono para productos de eficiencia de insumos | +0.6% | Estados Unidos (estados del Programa de Productos Básicos Climáticamente Inteligentes del Departamento de Agricultura de Estados Unidos (USDA)), y Canadá (zonas federales de fijación de precios del carbono) | Largo plazo (≥ 4 años) |

| Mezclas de surfactantes optimizadas para productos biológicos | +1.0% | Estados Unidos (cultivos especializados de California y Florida) y Canadá (zonas de horticultura de Quebec y Ontario) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente de adyuvantes naturales y sostenibles

La superficie agrícola orgánica en Estados Unidos creció un 12% interanual hasta 5,6 millones de acres en 2024, abriendo más espacio en los estantes para adyuvantes certificados por el Instituto de Materiales para Revisión Orgánica (OMRI, por sus siglas en inglés) que cumplen con las normas del Programa Nacional Orgánico [1]Fuente: Departamento de Agricultura de EE.UU., "Organic Farming Data", USDA.gov. El soyato de metilo y el lactato de etilo están desplazando a los concentrados de aceite vegetal de base petrolera en muchos programas de herbicidas, ya que los minoristas extienden las tarjetas de puntuación de sostenibilidad a sus socios de la cadena de suministro. La línea de surfactantes derivados de semillas de colza de Croda, lanzada en 2024, ilustra cómo las materias primas renovables pueden satisfacer tanto los límites de compuestos orgánicos volátiles como la preferencia de los agricultores por insumos de menor riesgo. Las estrictas normas de Compuestos Orgánicos Volátiles (COV) de California aceleran esta tendencia porque los adyuvantes bajos en COV preservan el cumplimiento de la calidad del aire sin comprometer la eficacia. Las métricas de intensidad de carbono incorporadas en los contratos de suministro de procesadores de alimentos amplifican la demanda al recompensar a los proveedores de insumos que pueden documentar reducciones del Alcance 3.

Demanda creciente de productos químicos para la protección de cultivos

La resistencia del amaranto de Palmer y la mala hierba acuática al glifosato provocó un aumento del 25% en los tratamientos con herbicidas por acre en los sistemas de maíz y soja del Medio Oeste desde 2020, elevando el uso de adyuvantes para mantener la cobertura sin aumentar las cargas de ingredientes activos. México sigue esta trayectoria: los subsidios federales ahora compensan hasta el 50% de los costos de herbicidas y adyuvantes para granjas comerciales en Sinaloa y Sonora bajo el programa Fertilizantes para el Bienestar. Los adyuvantes para insecticidas también están aumentando a medida que la resistencia a los piretroides se extiende en las poblaciones de crisomela del maíz y áfido de la soja, impulsando el interés en productos químicos que mejoran la penetración cuticular y la resistencia a la lluvia. Los cultivadores de almendras y uvas emplean adyuvantes de primera calidad para mejorar la cobertura del dosel de los fungicidas, extendiendo así los intervalos de aspersión y reduciendo los cuellos de botella de mano de obra durante la temporada pico, ya que los agricultores combinan modos de acción; los adyuvantes que regulan el pH y gestionan la dureza del agua se vuelven indispensables para evitar el antagonismo en mezclas de tanque complejas.

Mayor inversión en investigación y desarrollo de adyuvantes por parte de multinacionales

Corteva destinó USD 2.100 millones a investigación y desarrollo en 2024, dirigiendo una parte considerable hacia sistemas de adyuvantes propietarios que mejoran el techo de rendimiento de sus herbicidas insignia [2]Fuente: Corteva Agriscience, "2024 R&D Highlights", Corteva.com. BASF SE acompañó el relanzamiento de su fungicida Revysol con adyuvantes co-desarrollados que confieren mayor resistencia a la lluvia y movimiento sistémico, subrayando un cambio hacia soluciones químicas integradas. Stepan inició la construcción de una planta de surfactantes de USD 50 millones en Illinois para asegurar intermediarios nacionales ante la incertidumbre geopolítica. Las solicitudes de patentes para formulaciones de adyuvantes aumentaron un 18% en 2024, con énfasis en polímeros de reducción de deriva y surfactantes biocompatibles, lo que señala que la propiedad intelectual se ha convertido en una barrera en lo que antes era un espacio de productos básicos. Las empresas con conjuntos de datos toxicológicos que cumplen con la guía revisada de ingredientes inertes de la Agencia de Protección Ambiental (EPA) están mejor posicionadas para registrar nuevos productos más rápidamente, elevando así los obstáculos competitivos para los formuladores más pequeños.

Expansión de tecnologías de aspersión de precisión

El sistema See and Spray Ultimate de John Deere cubrió 1,2 millones de acres en 2024, reduciendo los volúmenes de herbicidas hasta en un 76% en ensayos de maíz en Nebraska, pero solo cuando se combinó con adyuvantes que estabilizan las gotas a volúmenes de portador más bajos. Los polímeros de control de deriva y los auxiliares de deposición son cruciales para mantener las aspersiones finamente atomizadas dentro de las zonas objetivo, especialmente en los distritos regulatorios que ahora requieren gotas gruesas para proteger los hábitats de especies en peligro de extinción. El programa de subsidios para riego por goteo de México acelera la adopción de aspersores de precisión en regiones con limitaciones hídricas, multiplicando así la demanda de adyuvantes utilitarios que optimizan las aplicaciones de bajo volumen. En Canadá, los agricultores de la Pradera integran la aspersión de precisión con nitrógeno de tasa variable y siembra, creando mezclas de tanque complejas que requieren agentes de compatibilidad de alta tolerancia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Directrices regulatorias estrictas de la Agencia de Protección Ambiental y otras entidades reguladoras | -0.8% | Estados Unidos (condados de la Agencia Espacial Europea (ESA, por sus siglas en inglés), zonas propensas a la deriva), Canadá (retrasos en el registro de la Agencia de Regulación de Manejo de Plagas (PMRA, por sus siglas en inglés)) | Corto plazo (≤ 2 años) |

| Baja concienciación de los agricultores en segmentos de cultivos especializados | -0.4% | Estados Unidos (hortalizas del sureste, frutales del Noroeste del Pacífico), México (zonas de pequeños agricultores) | Mediano plazo (2-4 años) |

| Volatilidad en las materias primas de aceite de tall oil y soyato de metilo | -0.6% | Estados Unidos y Canadá (fabricantes de adyuvantes de base biológica), México (formuladores dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Mayor escrutinio de los agentes humectantes | -0.5% | Estados Unidos (cuencas hidrográficas sensibles a la Agencia de Regulación de Manejo de Plagas (PMRA)), Canadá (cuenca de los Grandes Lagos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Directrices regulatorias estrictas de la Agencia de Protección Ambiental y otras entidades reguladoras

La Estrategia de Herbicidas 2024 de la Agencia de Protección Ambiental (EPA) exige a los aplicadores en 1.500 condados designados bajo la Ley de Especies en Peligro de Extinción que registren la selección de adyuvantes y los parámetros meteorológicos, lo que lleva a los pequeños operadores a adoptar nuevos sistemas de registro o a enfrentarse a sanciones por incumplimiento. Los mandatos de gotas más gruesas ahora cubren el 40% de las tierras de cultivo de Estados Unidos, lo que puede reducir la eficacia en malezas de semilla pequeña y puede provocar tratamientos repetidos si se usan adyuvantes inadecuados. La Agencia de Regulación de Manejo de Plagas (PMRA) de Canadá añadió requisitos de datos de toxicidad acuática para cada componente surfactante, extendiendo los plazos de registro y aumentando los costos para los nuevos participantes. México endureció los permisos de importación de mezclas de etoxilato de nonilfenol, obligando a los distribuidores a reformular o salir del mercado. A medida que aumentan los obstáculos, los proveedores con registros ante la Agencia de Protección Ambiental (EPA) obtienen una ventaja en el mercado porque los agricultores prefieren productos rastreables que simplifican las auditorías.

Baja concienciación de los agricultores en segmentos de cultivos especializados

Las encuestas de extensión agrícola indican que menos del 40% de los cultivadores de hortalizas en Pensilvania y Carolina del Norte ajustan la selección de adyuvantes según la dureza del agua o el pH, dejando sin aprovechar las ganancias de eficacia. Los agrónomos minoristas a menudo priorizan a los clientes de cultivos en hilera de alto volumen, lo que resulta en asesoramiento técnico limitado para los productores de frutales y uvas para vino en el Noroeste del Pacífico. El sector de pequeños agricultores de México, que cultiva el 60% de las tierras agrícolas, recibe una educación mínima sobre adyuvantes porque los programas públicos se centran principalmente en semillas y fertilizantes. Las compras impulsadas por el precio de adyuvantes genéricos dominan estas áreas, lo que lleva a la posible sobreaplicación de ingredientes activos. Las herramientas de agronomía digital de Farmers Business Network ofrecen recomendaciones específicas para cada campo, pero siguen concentradas entre los agricultores más grandes con buen acceso a banda ancha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los adyuvantes utilitarios ganan impulso en la aspersión de precisión

Los adyuvantes activadores representaron el 60,25% de los ingresos en 2025, ya que los surfactantes no iónicos y los concentrados de aceite vegetal siguieron siendo fundamentales para los programas de herbicidas postemergentes en maíz y soja. Las mezclas a base de aceite que incluyen soyato de metilo ofrecen mayor penetración y resistencia a la lluvia, lo que explica su presencia continua incluso cuando surgen alternativas de base biológica. Sin embargo, se prevé que los adyuvantes utilitarios aumenten un 9,41% anual hasta 2031, elevando el tamaño del mercado de adyuvantes agrícolas de América del Norte para esta categoría muy por encima de USD 980 millones al final del período. Los polímeros de control de deriva y los auxiliares de deposición forman la columna vertebral de este aumento porque los aspersores de precisión triplican la concentración de ingrediente activo en el tanque, lo que aumenta el riesgo de obstrucción sin aditivos especializados.

Los acondicionadores de agua son otro segmento de alto crecimiento, dado que la evidencia indica que las condiciones de agua dura sin tratar pueden reducir la eficacia del glifosato hasta en un 30%. Los agentes de compatibilidad completan el panorama a medida que los productos biológicos avanzan hacia la corriente principal, convirtiéndose en un requisito innegociable para los agricultores que desean aplicaciones en una sola pasada, evitando la floculación al mezclar microbios y productos sintéticos. El impulso en estos segmentos utilitarios significa que se espera que la participación del mercado de adyuvantes agrícolas de América del Norte para activadores disminuya modestamente incluso cuando los ingresos absolutos por activadores aumentan.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: Los adyuvantes para insecticidas se aceleran bajo la presión de la resistencia

Los adyuvantes para herbicidas generaron el 48,10% de los ingresos en 2025, reflejando la dependencia arraigada en el manejo de malezas en 320 millones de acres de tierras de cultivo en Estados Unidos. Sin embargo, se proyecta que los adyuvantes para insecticidas aumenten un 8,56% anual hasta 2031, expandiendo su participación en el tamaño del mercado de adyuvantes agrícolas de América del Norte a medida que la resistencia a los piretroides obliga a los agricultores a buscar mejores herramientas de penetración cuticular. La demanda es especialmente fuerte en los focos de crisomela del maíz, donde mejorar el control residual puede reducir los costos de tratamientos de rescate.

Los adyuvantes para fungicidas continúan expandiéndose en frutas y verduras de alto valor porque la densidad del dosel hace que la cobertura exhaustiva sea fundamental. Los aditivos de reducción de deriva de BASF SE combinados con Revysol ilustran cómo las ofertas integradas reconfiguran la dinámica de compra. Otras aplicaciones, a saber, reguladores del crecimiento vegetal y nutrientes foliares, contribuyen con corrientes de ingresos estables pero más pequeñas, con un rendimiento muy vinculado a los adyuvantes que reducen la fitotoxicidad en cultivos sensibles al estrés.

Por tipo de cultivo: Frutas y verduras justifican puntos de precio premium

Los granos y cereales dominaron el mercado con el 42,55% de los ingresos en 2025, ya que los programas de herbicidas son no opcionales en las vastas superficies de maíz y soja. Por el contrario, se prevé que las frutas y verduras crezcan a una tasa del 7,26% anual hasta 2031, aumentando la participación del mercado de adyuvantes agrícolas de América del Norte para cultivos especializados de alto valor, ya que los insumos premium se pagan solos mediante la reducción de pérdidas por enfermedades. Solo las plantaciones de almendras y uvas para vino en California gastan más de USD 200 millones al año en adyuvantes que ayudan a maximizar la duración de los intervalos de fungicidas.

Las oleaginosas como la canola dependen de adyuvantes que mejoran la selectividad de los herbicidas, y el cinturón de canola de 22 millones de acres de Canadá garantiza una demanda de referencia incluso con proyecciones de superficie plana. El uso en césped y ornamentales sigue siendo un mercado de nicho pero conlleva precios premium porque los usuarios finales valoran la estética y las formulaciones de bajo olor, contribuyendo con volumen incremental en dólares a pesar del pequeño tonelaje.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Estados Unidos generó el 71,35% de los ingresos de 2025, lo que refleja su amplia superficie cultivada, las altas tasas de penetración de adyuvantes y el estrecho vínculo entre los proveedores de productos químicos y las plataformas de agronomía digital. El tamaño del mercado de adyuvantes agrícolas de América del Norte en Estados Unidos seguirá creciendo, aunque a un ritmo más lento que en México, a medida que los efectos de saturación comienzan a manifestarse. El canal directo al agricultor de Farmers Business Network presiona los márgenes de los distribuidores y da prioridad al servicio técnico en lugar de la simple disponibilidad del producto.

Se proyecta que México crezca a una CAGR del 7,42% hasta 2031, impulsado por programas de subsidios gubernamentales que reembolsan la compra de equipos de precisión y fomentan el uso de adyuvantes biológicamente compatibles en cooperativas de pequeños agricultores. Las operaciones comerciales de hortalizas en Sinaloa y Sonora adoptan estrategias integradas de manejo de malezas que replican las mejores prácticas en Estados Unidos, impulsando aumentos en el uso de adyuvantes para herbicidas en cultivos donde los ingresos por acre justifican aditivos premium.

Canadá sigue siendo un mercado estable pero de crecimiento más lento, con las provincias de la Pradera representando el 80% de la demanda nacional de adyuvantes. Las condiciones frescas de temporada corta hacen que la resistencia a la lluvia sea particularmente importante. Por lo tanto, los adyuvantes activadores que aceleran la absorción foliar continúan ganando lealtad. El precio federal del carbono de CAD 80 (USD 59) por tonelada métrica incentiva las ganancias de eficiencia de insumos que fortalecen los volúmenes de adyuvantes utilitarios, especialmente aquellos que permiten tasas de portador más bajas en escenarios de aspersión de precisión.

Panorama competitivo

El mercado de adyuvantes agrícolas de América del Norte sigue siendo moderadamente concentrado, con los cinco proveedores más grandes, Corteva Agriscience, Stepan Company, Croda International PLC, Helena Agri-Enterprises y Land O'Lakes Inc. Cada multinacional combina química interna con escala de distribución, lo que les permite agrupar adyuvantes junto con herbicidas y fungicidas propietarios y fidelizar a los agricultores. Los formuladores de nivel medio poseen la participación restante y compiten principalmente en precio en surfactantes de productos básicos, aunque la experiencia regulatoria y el apoyo agronómico local crean nichos defendibles. La actividad de patentes en torno a polímeros de reducción de deriva, surfactantes biocompatibles y tampones de pH aumentó un 18% en 2024, lo que señala que la propiedad intelectual se está convirtiendo en una barrera para los participantes tardíos.

Las inversiones estratégicas subrayan cómo los líderes buscan la diferenciación. Corteva Agriscience destinó USD 150 millones para expandir sus instalaciones en Johnston y agregar capacidad de adyuvantes compatibles con productos biológicos que apoyan su línea foliar Utrisha, reforzando la integración vertical desde el ingrediente activo hasta la mezcla de aspersión final. BASF SE lanzó una nueva serie de reducción de deriva co-desarrollada con el fungicida Revysol, proporcionando a los cultivadores de cultivos especializados una solución integral que cumple con las normas de gotas gruesas de la EPA sin comprometer la eficacia. Croda International PLC adquirió Solus Biotech por USD 85 millones, obteniendo experiencia en surfactantes que acelera el crecimiento en formulaciones certificadas orgánicamente y seguras para microbios. La planta de USD 50 millones de Stepan en Illinois asegura materias primas nacionales para surfactantes de base biológica, cubriendo el riesgo geopolítico vinculado a los suministros de importación.

Están emergiendo modelos disruptivos en paralelo. Farmers Business Network omite el comercio minorista tradicional al combinar adyuvantes con suscripciones de datos que generan recomendaciones específicas para cada campo, comprimiendo los márgenes de los distribuidores mientras mejora la transparencia de precios. Los fabricantes de equipos como Deere & Company se asocian con formuladores de adyuvantes para co-diseñar productos químicos que previenen la obstrucción de las boquillas en los aspersores de precisión, elevando el nivel de ingeniería para los mezcladores independientes. El espacio de innovación también reside en agentes humectantes libres de sustancias perfluoroalquiladas y perfluoroalquiladas (PFAS, por sus siglas en inglés) y mezclas certificadas por el OMRI, áreas donde los especialistas más pequeños pueden escalar rápidamente antes de que reaccionen las multinacionales. A medida que se endurecen las normas de deriva e ingredientes inertes de la EPA, los agricultores prefieren formulaciones de marca, totalmente registradas, que simplifican las auditorías, una tendencia que probablemente extenderá la ventaja de los proveedores con amplias carteras regulatorias.

Líderes de la industria de adyuvantes agrícolas de América del Norte

Corteva Agriscience

Land O'Lakes Inc.

Stepan Company

Croda International PLC

Helena Agri-Enterprises

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Corteva Agriscience anunció una expansión de USD 150 millones de sus instalaciones de formulación en Johnston, Iowa, añadiendo capacidad para adyuvantes compatibles con productos biológicos diseñados para trabajar con su línea de biofungicida foliar Utrisha. Esta expansión refleja el giro estratégico de la empresa hacia soluciones integradas de protección de cultivos que agrupan ingredientes activos con aditivos que mejoran el rendimiento.

- Diciembre de 2024: BASF SE lanzó una nueva línea de adyuvantes de reducción de deriva co-desarrollados con su plataforma de fungicida Revysol, dirigida a cultivadores de cultivos especializados en California y Florida que enfrentan estrictas regulaciones de deriva de aspersión bajo la Estrategia de Herbicidas 2024 de la EPA.

- Noviembre de 2024: Croda International plc completó la adquisición de Solus Biotech por USD 85 millones, obteniendo experiencia en formulación en surfactantes compatibles con productos biológicos y ampliando su cartera de adyuvantes certificados por el OMRI para sistemas de producción certificados orgánicamente.

Alcance del informe del mercado de adyuvantes agrícolas de América del Norte

Los adyuvantes son materiales que se añaden a los productos de protección de cultivos o agroquímicos para mejorar la eficacia de los ingredientes activos y mejorar el rendimiento general del producto. El mercado de adyuvantes agrícolas de América del Norte está segmentado por tipo (adyuvantes activadores y adyuvantes utilitarios), aplicación (adyuvantes para herbicidas, adyuvantes para insecticidas, adyuvantes para fungicidas y otros), aplicación por cultivo (basado en cultivos y no basado en cultivos) y geografía (Estados Unidos, México, Canadá y el resto de América del Norte). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Adyuvantes activadores | Surfactantes |

| Adyuvantes a base de aceite | |

| Adyuvantes utilitarios |

| Adyuvantes para herbicidas |

| Adyuvantes para insecticidas |

| Adyuvantes para fungicidas |

| Otras aplicaciones |

| Basado en cultivos | Granos y cereales |

| Frutas y verduras | |

| Oleaginosas | |

| Otras aplicaciones | |

| No basado en cultivos | Césped y pasto ornamental |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo | Adyuvantes activadores | Surfactantes |

| Adyuvantes a base de aceite | ||

| Adyuvantes utilitarios | ||

| Por aplicación | Adyuvantes para herbicidas | |

| Adyuvantes para insecticidas | ||

| Adyuvantes para fungicidas | ||

| Otras aplicaciones | ||

| Por tipo de cultivo | Basado en cultivos | Granos y cereales |

| Frutas y verduras | ||

| Oleaginosas | ||

| Otras aplicaciones | ||

| No basado en cultivos | Césped y pasto ornamental | |

| Otros | ||

| Por geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de adyuvantes agrícolas de América del Norte en 2026?

Se sitúa en USD 1.770 millones y se prevé que alcance USD 2.330 millones en 2031.

¿Qué CAGR se proyecta para las ventas de adyuvantes hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 5,73% durante el período de pronóstico 2026-2031.

¿Qué tipo de adyuvante está creciendo más rápido?

Los adyuvantes utilitarios, incluidos los auxiliares de control de deriva y deposición, están en camino de crecer un 9,41% anual a medida que la aspersión de precisión escala.

¿Por qué están ganando terreno los adyuvantes para insecticidas?

La creciente resistencia a los piretroides aumenta la demanda de aditivos que mejoran la penetración cuticular y la actividad residual.

¿Cómo influirán los programas de créditos de carbono en la adopción de adyuvantes?

Los mercados de carbono del USDA y del sector privado recompensan financieramente a los agricultores que combinan adyuvantes con equipos de precisión para reducir las tasas de productos químicos, acelerando su adopción.

¿Qué cambios regulatorios afectan más a la elección de adyuvantes?

Las normas de mitigación de deriva de la EPA y el escrutinio de las sustancias perfluoroalquiladas y perfluoroalquiladas (PFAS) impulsan a los agricultores hacia formulaciones de gotas gruesas, libres de PFAS y registradas ante la EPA.

Última actualización de la página el: