Tamaño y Participación del Mercado de Bio-Implantes

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 164.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 238.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bio-Implantes por Mordor Intelligence

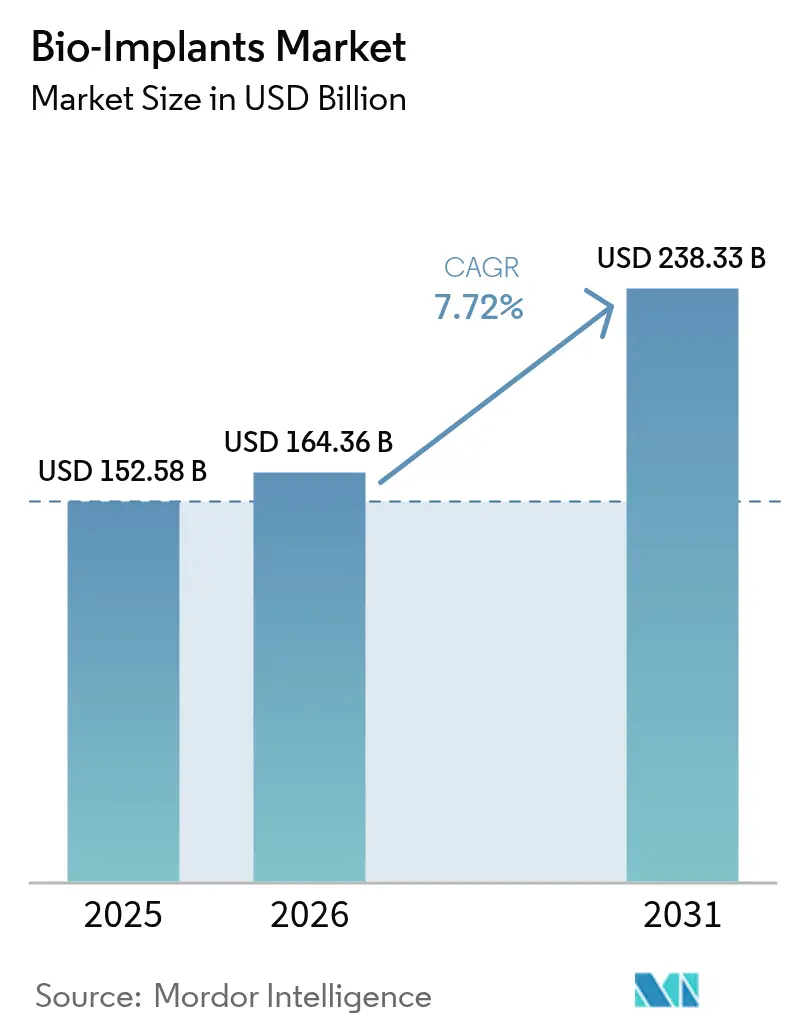

Se espera que el tamaño del mercado global de bio-implantes crezca de 152,58 mil millones de USD en 2025 a 164,36 mil millones de USD en 2026 y se prevé que alcance los 238,33 mil millones de USD en 2031 a una CAGR del 7,72% durante 2026-2031. La rápida adopción está impulsada por el envejecimiento de la población, el aumento de la prevalencia de enfermedades crónicas y el uso habitual de dispositivos con sensores integrados que transmiten datos clínicos en tiempo real a los equipos de atención médica. La demanda se ve reforzada por construcciones específicas para cada paciente impresas en 3D que reducen el tiempo en quirófano y mejoran los resultados postoperatorios, mientras que los materiales biorreabsorbibles eliminan las cirugías de extracción de seguimiento. Los movimientos de los sistemas de salud hacia el reembolso basado en valor están acelerando la adopción en las economías emergentes, donde los proveedores se centran en el costo total del episodio en lugar del precio del dispositivo por sí solo. La intensidad competitiva está aumentando a medida que los principales proveedores adquieren innovadores de nicho para ensamblar carteras completas musculoesqueléticas y cardiovasculares.

Conclusiones Clave del Informe

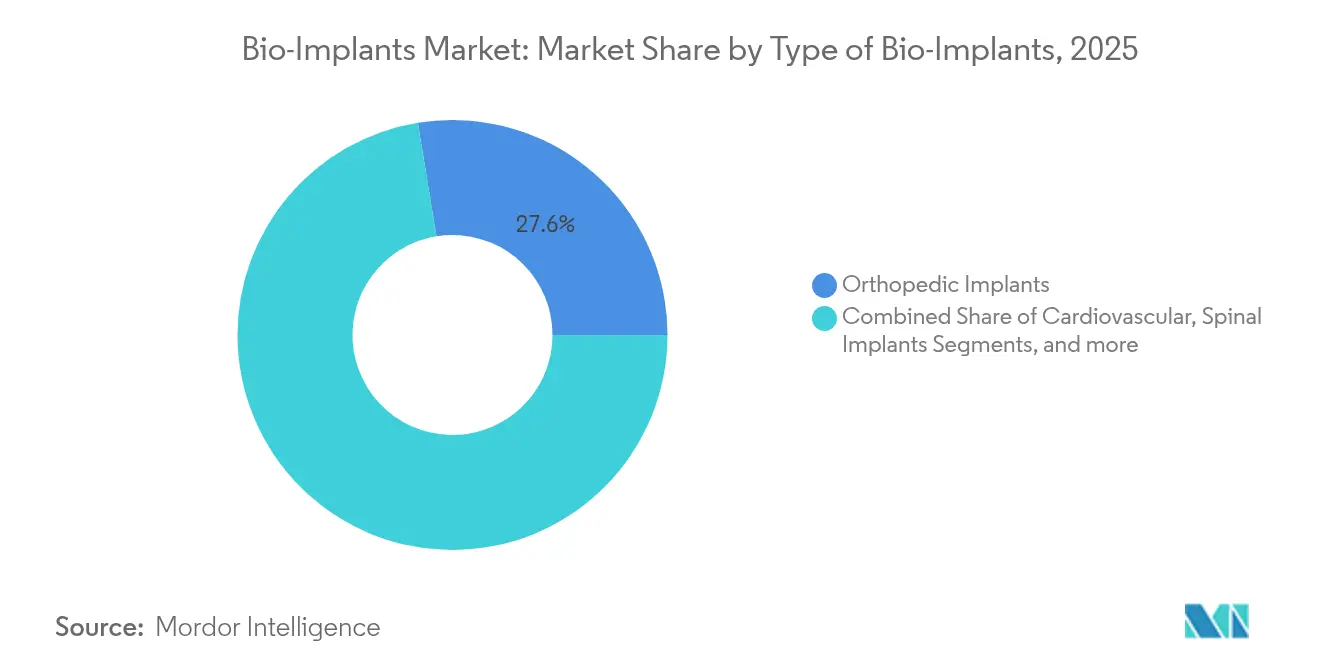

- Por tipo, los implantes ortopédicos lideraron con el 27,58% de la participación del mercado de bio-implantes en 2025; se proyecta que los implantes cardiovasculares se expandan a una CAGR del 8,23% hasta 2031.

- Por material, los metales y aleaciones representaron el 43,72% del tamaño del mercado de bio-implantes en 2025, mientras que se prevé que los biomateriales compuestos e híbridos crezcan a una CAGR del 8,12% hasta 2031.

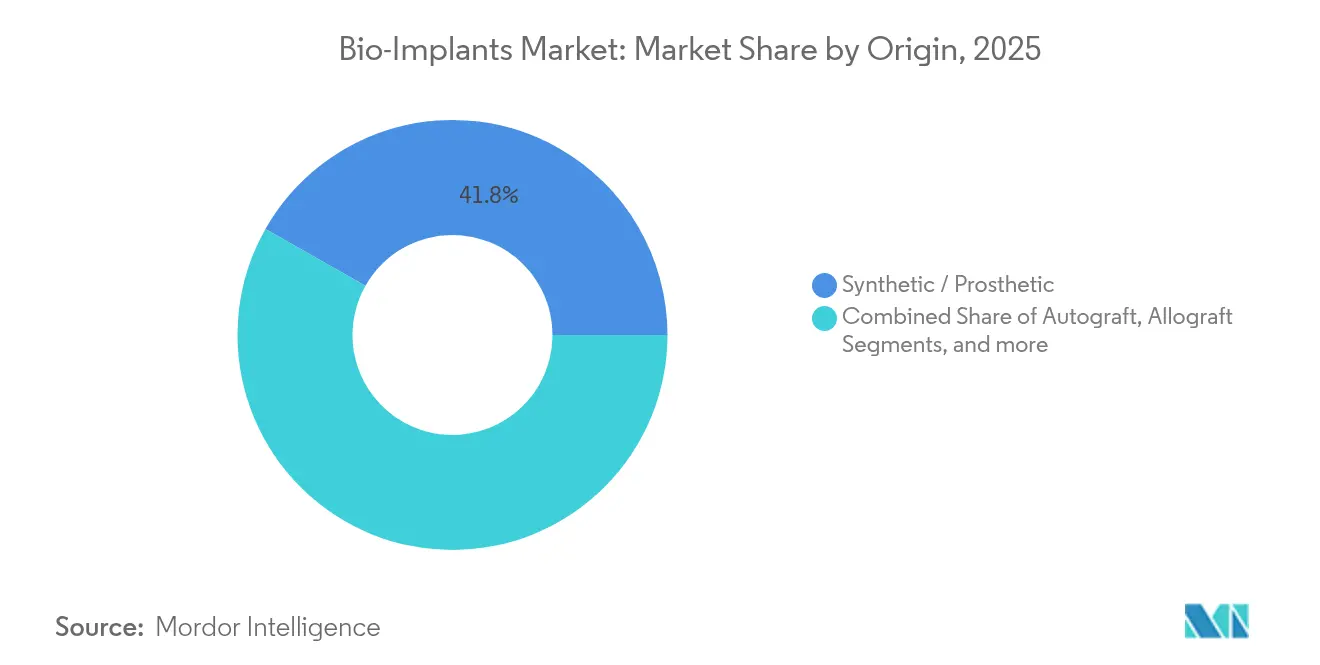

- Por origen, los implantes sintéticos representaron el 41,80% del tamaño del mercado de bio-implantes en 2025; los materiales de xenoinjerto son el segmento de mayor avance con una CAGR del 8,28%.

- Por usuario final, los hospitales dominaron con el 53,66% de la participación del mercado de bio-implantes en 2025; las clínicas especializadas se están acelerando a una CAGR del 8,19% hasta 2031.

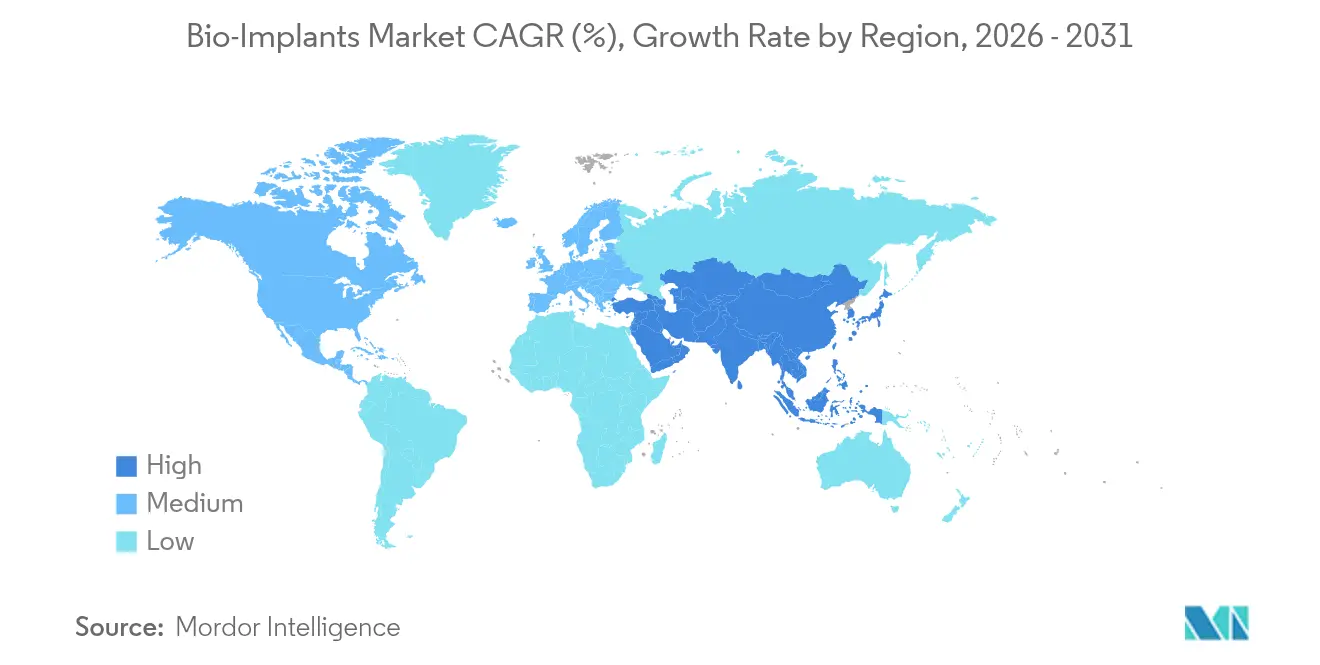

- Por geografía, América del Norte concentró el 48,12% de los ingresos en 2025, mientras que Asia-Pacífico registrará una CAGR del 8,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bio-Implantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y del estilo de vida | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente preferencia por cirugías mínimamente invasivas | +1.2% | América del Norte y UE; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la población que acelera los volúmenes de reemplazo articular | +1.5% | Global, liderado por América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Auge de implantes impresos en 3D específicos para cada paciente | +0.9% | América del Norte y UE como núcleo; adopción en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Comercialización de implantes biorreabsorbibles y con sensores inteligentes integrados | +1.1% | Adopción temprana en mercados desarrollados, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Paquetes de atención basada en valor que impulsan la adopción de implantes en mercados emergentes | +0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y del Estilo de Vida

La diabetes, las enfermedades cardiovasculares y los trastornos musculoesqueléticos están redefiniendo los patrones de demanda. Susvimo de Genentech recibió la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en 2025 como el primer implante ocular de administración continua de medicamentos que requiere solo dos recargas al año, lo que subraya cómo los dispositivos multifuncionales abordan ahora las patologías crónicas con menos intervenciones. Los sistemas de salud en los países de altos ingresos están pivotando hacia la gestión proactiva, favoreciendo los implantes de larga duración que reducen las rehospitalizaciones.

Creciente Preferencia por Cirugías Mínimamente Invasivas

Los centros de cirugía ambulatoria realizaron 44 millones de procedimientos en 2024 y seguirán expandiéndose a medida que los pagadores reembolsen los reemplazos articulares ambulatorios. Los fabricantes de implantes responden creando dispositivos optimizados para ventanas operativas más cortas y protocolos de alta el mismo día, ampliando el mercado de bio-implantes direccionable mucho más allá de los quirófanos hospitalarios tradicionales.

Envejecimiento de la Población que Acelera los Volúmenes de Reemplazo Articular

La cohorte global de mayores de 65 años está en camino de duplicarse para 2050, y los receptores más jóvenes ahora esperan que los implantes duren más de 30 años. Empresas como Zimmer Biomet están invirtiendo en superficies resistentes al desgaste que limitan la osteólisis y prolongan la vida funcional. Los diseños específicos para cada paciente que mapean variaciones anatómicas matizadas están ganando terreno a medida que la longevidad y el ajuste se convierten en criterios de compra centrales.

Auge de Implantes Impresos en 3D Específicos para Cada Paciente

Los reguladores han aprobado la prótesis total de astrágalo de restor3d, lo que ilustra una vía clara para los dispositivos fabricados de forma aditiva y adaptados a cada paciente. Los hospitales están instalando impresoras en el punto de atención para acortar los plazos de entrega y controlar el inventario, un cambio que amplía el acceso y reduce el desperdicio. Las estructuras de celosía que promueven el crecimiento óseo mejoran aún más la fijación a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vías de reembolso desfavorables o fragmentadas | -1.2% | En todo el mundo, con mayor impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo inicial de los implantes avanzados | -0.8% | Global, más agudo en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro para biomateriales especializados | -0.6% | Global | Mediano plazo (2-4 años) |

| Escrutinio de ESG e impacto en el ciclo de vida que retrasa las aprobaciones | -0.5% | Global, más afectado en regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Implantes Avanzados

Los dispositivos premium basados en sensores siguen siendo costosos, lo que hace que los pagadores duden en regiones donde los presupuestos de capital son limitados. Los proveedores están desarrollando carteras escalonadas para que los sistemas de salud puedan adaptar la funcionalidad a la realidad económica sin frenar la innovación.

Vías de Reembolso Desfavorables o Fragmentadas

Los reguladores a menudo aprueban la tecnología años antes de que los calendarios de reembolso se adapten. La guía preliminar de Medicare de 2025 sobre criterios clínicos para la osteoartritis de rodilla refleja los intentos continuos de alinear los estándares de evidencia, aunque la inconsistencia global sigue retrasando la comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bio-Implantes: La Innovación Cardiovascular Impulsa el Crecimiento

Los dispositivos ortopédicos representaron el bloque de ingresos más grande en 2025, contribuyendo con el 27,58% de la participación del mercado de bio-implantes. Los implantes cardiovasculares, sin embargo, ofrecen el mayor impulso con una CAGR del 8,23%, impulsados por válvulas transcatéter y sensores hemodinámicos implantables. El segmento se beneficia de las designaciones de dispositivos innovadores de la FDA, como el corazón artificial total de BiVACOR, que apuntan a la insuficiencia en etapa terminal. A lo largo del horizonte de pronóstico, los marcapasos inteligentes integrados con telemetría remota ampliarán aún más la presencia cardiovascular dentro del mercado de bio-implantes.

La innovación ortopédica se mantiene sólida gracias a la guía robótica y la tribología mejorada que extiende la vida útil de los rodamientos. Los neuroestimuladores aprovechan algoritmos adaptativos para recalibrarse en respuesta a la retroalimentación del paciente, mientras que los implantes cocleares avanzan hacia factores de forma totalmente implantables; se proyecta que la categoría alcance los 986,4 millones de USD en 2031. Las plataformas oftálmicas como Susvimo reconfiguran las expectativas de frecuencia de tratamiento, reforzando una demanda constante en todas las líneas de implantes.

Por Material: La Innovación en Materiales Compuestos Desafía el Dominio de los Metales

Los metales y aleaciones representaron el 43,72% de los ingresos de 2025 gracias a la incomparable relación resistencia-peso del titanio, pero los materiales compuestos crecerán más rápido al 8,12% a medida que las variantes de polietercetona (PEEK) y ácido poliláctico (PLA) mitigan el blindaje de tensión. Las cerámicas dopadas con iones de plata antimicrobianos reducen el riesgo de infección, y las matrices de vidrio bioactivo fomentan la osteogénesis sin cascada inflamatoria. Las construcciones de gradiente que van desde núcleos rígidos hasta zonas externas flexibles imitan el tejido natural y amplían las indicaciones para la reparación de tejidos blandos.

Por Origen: Dominio Sintético con Aceleración del Xenoinjerto

Las construcciones sintéticas mantuvieron una ventaja de ingresos del 41,80% en 2025, valoradas por su consistencia y suministro ilimitado. Los xenoinjertos registran el avance más rápido con una CAGR del 8,28%, ya que los protocolos de descelularización eliminan las proteínas inmunogénicas pero conservan las señales osteoinductivas; el polvo de xenoinjerto derivado de dentina ahora apoya la reconstrucción maxilofacial. Los aloinjertos siguen siendo esenciales en la fusión espinal compleja donde el volumen de cosecha de autoinjerto es limitado. Los cirujanos implementan cada vez más enfoques de injerto híbrido que combinan portadores de aloinjerto con rellenos de xenoinjerto bioactivos, mejorando la estabilidad volumétrica.

Por Usuario Final: Las Clínicas Especializadas Emergen como Líderes de Crecimiento

Los hospitales retuvieron el 53,66% de las ventas de 2025, ya que los casos cardíacos y neurológicos complejos aún requieren entornos intensivos. Sin embargo, el canal de clínicas especializadas se está expandiendo a una CAGR del 8,19%, impulsado por la aprobación de los pagadores para la artroplastia ambulatoria de hombro y rodilla. Becker's ASC Review señala que la robótica y la navegación ahora migran a los quirófanos ambulatorios, lo que permite el alta el mismo día sin comprometer los resultados. Los centros de implantes especializados que agrupan servicios quirúrgicos y de rehabilitación ofrecen vías predecibles atractivas para los compradores basados en valor.

Análisis Geográfico

América del Norte concentró el 48,12% de los ingresos globales en 2025, ya que la paridad de reembolso y los avanzados ecosistemas de I+D aceleran la adopción de neuroestimuladores de circuito cerrado como la plataforma BrainSense de Medtronic, aprobada por la FDA en 2025. Los flujos transfronterizos de pacientes de Canadá y México apoyan aún más el crecimiento de los procedimientos, mientras que las combinaciones diversificadas de pagadores estabilizan la realización de precios.

Asia-Pacífico es el mercado de bio-implantes de mayor dinamismo con una CAGR del 8,11%. China apoya la fabricación nacional, India alinea su código regulatorio con los estándares internacionales, y la sociedad superenvejecida de Japón prioriza los dispositivos articulares y cardíacos. La infraestructura de salud digital en Corea del Sur acelera la adopción del monitoreo remoto, y los centros de investigación australianos albergan ensayos fundamentales que reducen el riesgo de los lanzamientos regionales.

Europa lucha con los cuellos de botella en la certificación del Reglamento de Dispositivos Médicos (MDR, por sus siglas en inglés): solo 43 organismos notificados supervisan medio millón de dispositivos, lo que ralentiza la entrada al mercado. Las extensiones de transición hasta 2027 ofrecen un alivio limitado, aunque las empresas aún deben cumplir con los estrictos requisitos medioambientales incorporados en los nuevos criterios de adquisición. Los hospitales con conciencia de sostenibilidad solicitan cada vez más análisis de ciclo de vida y embalajes reciclables como parte de las licitaciones.

Panorama regulatorio

Los bioimplantes se regulan como dispositivos médicos en los principales mercados, y los implantables de mayor riesgo están sujetos a la revisión previa a la comercialización y a la vigilancia posterior a la comercialización más estrictas. En los Estados Unidos, la FDA utiliza un enfoque basado en el riesgo (que incluye las vías 510(k), De Novo y PMA). En febrero de 2026, entró en vigor el Reglamento del Sistema de Gestión de Calidad (QMSR), que endurece y moderniza las expectativas del sistema de calidad que los fabricantes deben cumplir en los procesos de diseño, producción y acciones correctivas.

En Europa, el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) continúa configurando la evaluación de la conformidad a través de organismos notificados, y los cuellos de botella persistentes mantienen la planificación del cumplimiento como un aspecto central para los proveedores de implantes. La Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/977 el 4 de mayo de 2026, que establece requisitos uniformes de gestión de calidad y procedimentales para las actividades de evaluación de conformidad de los organismos notificados, lo que afecta a los plazos y a los paquetes de evidencia para los dispositivos implantables de Clase IIb y Clase III. Los reguladores también están emitiendo directrices más específicas para cada dispositivo, incluida la guía final de la FDA (mayo de 2026) sobre guías personalizadas para el paciente destinadas a implantes ortopédicos, y la reclasificación de la FDA (con vigencia desde el 5 de junio de 2026) de ciertos rellenos de vacíos óseos de sales de calcio reabsorbibles que contienen un antibacteriano aminoglucósido en la Clase II con controles especiales.

Panorama Competitivo

El mercado de bio-implantes está moderadamente consolidado. La cartera DePuy Synthes de Johnson & Johnson cubre ortopedia, traumatología y medicina deportiva, con una participación de ingresos estimada del 13% en 2024. Medtronic añade un 4,86% con liderazgo en cardiovascular y neuromodulación. Las adquisiciones estratégicas ilustran un impulso hacia ofertas musculoesqueléticas de línea completa, ejemplificado por el cierre de la compra de LimaCorporate por parte de Enovis por 800 millones de EUR para acceder a implantes de hombro adaptados a cada paciente[3]Enovis Corporation, "Finalización de la Adquisición de LimaCorporate," enovis.com. La adquisición de Nevro por parte de Globus Medical por 250 millones de USD amplía su presencia en columna vertebral hacia la neuromodulación del dolor.

La diferenciación digital está en aumento. Los principales proveedores integran software de planificación impulsado por inteligencia artificial que se combina con hardware cargado de sensores, creando ecosistemas de datos difíciles de igualar para los competidores más pequeños. Las asociaciones entre la academia y la industria están acelerando la creación de propiedad intelectual en neuroestimuladores adaptativos, y las empresas derivadas de universidades suministran algoritmos especializados que optimizan el control de circuito cerrado. Las posiciones de sostenibilidad refuerzan la ventaja competitiva a medida que los hospitales añaden métricas medioambientales a sus cuadros de mando.

Líderes de la Industria de Bio-Implantes

Zimmer Biomet

Smith & Nephew Plc

Edwards

BioTronik Plc

aap Implantate AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios regulatorios y de evidencia clínica están generando espacios en blanco para categorías de implantes ya establecidas y flujos de trabajo específicos para el paciente. En la UE, dos reglamentos delegados adoptados en marzo de 2026 (publicados como UE 2026/1359 y UE 2026/1451) ampliaron las listas de dispositivos implantables de Clase IIb y de Clase III que se benefician de exenciones vinculadas a las evaluaciones de documentación técnica y a los requisitos de investigación clínica del MDR. Para los proveedores de implantes, esto proporciona una vía más clara para las tecnologías bien establecidas, al tiempo que alivia parte de la carga de los organismos notificados. Estos cambios se alinean con las hojas de ruta de los fabricantes para las líneas de implantes ortopédicos y cardiovasculares, donde las soluciones específicas para el paciente y los accesorios que facilitan los procedimientos se integran cada vez más en la oferta competitiva.

Las plataformas cardiovasculares y neurovasculares también están atrayendo inversión activa e integración de carteras, lo que respalda oportunidades en terapias transcatéter, acceso mínimamente invasivo y vías de atención adyacentes habilitadas por implantes. La inversión estratégica de 1.500 millones de USD de Boston Scientific en mayo de 2026 en MiRus (que incluye derechos sobre un sistema TAVR expandible por balón sin níquel) y la finalización por parte de Medtronic en junio de 2026 de la adquisición de Scientia Vascular (acceso neurovascular) apuntan a una construcción continua de plataformas más allá del lanzamiento de dispositivos individuales. El mismo patrón se observa en conceptos de implantes regenerativos y de larga duración, incluida la iniciación por parte de Xeltis de la comercialización europea de su implante de acceso vascular aXess, con un primer implante comercial en julio de 2026, y el acuerdo de julio de 2026 entre Vivani Medical y Novo Nordisk para evaluar un implante de semaglutida (plataforma NanoPortal) para el control crónico del peso.

Desarrollos recientes del sector

- Julio de 2026: Paragon 28 anunció el lanzamiento comercial en EE. UU. de su Sistema de Transporte Óseo. El lanzamiento amplía las opciones en los flujos de trabajo de reconstrucción de miembros que dependen de sistemas implantables diseñados para casos ortopédicos complejos. También favorece la diferenciación competitiva en un segmento donde la eficiencia del procedimiento y los resultados reproducibles influyen en la adopción.

- Diciembre de 2025: Edwards Lifesciences recibió la aprobación de la FDA de EE. UU. para el sistema de reemplazo de válvula mitral transcatéter SAPIEN M3, destinado a tratar la regurgitación mitral moderada a grave o grave sintomática. La aprobación amplía la disponibilidad de la terapia transcatéter en el ámbito cardíaco estructural, respaldando una población de pacientes elegibles más amplia para los sistemas de válvulas implantables. También refuerza el cambio hacia implantes cardiovasculares mínimamente invasivos, que pasan de los ensayos a un uso clínico rutinario.

- Mayo de 2024: El mercado continuó incorporando conceptos de implantes con sensores y monitoreo remoto en las vías de atención rutinarias, junto con una migración más amplia de los procedimientos hacia entornos ambulatorios y especializados. Este cambio aumentó el énfasis en ecosistemas integrados que combinan implantes, software y gestión de la atención. Los fabricantes priorizaron diseños y capacidades de datos alineados con estancias más cortas y necesidades de monitoreo longitudinal.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de bioimplantes se define como el valor global de los productos médicos implantables diseñados para reemplazar, apoyar o mejorar estructuras corporales, medido en el punto de venta hacia los entornos de prestación de atención médica.

Exclusiones del alcance: excluimos las prótesis externas que no son implantes, las herramientas quirúrgicas desechables utilizadas durante la implantación y los servicios de seguimiento rutinarios que se facturan por separado del dispositivo implantable.

Descripción general de la segmentación

- Por Tipo de Bio-Implantes

- Implantes Cardiovasculares

- Implantes Ortopédicos

- Implantes Espinales

- Implantes Dentales

- Implantes Oftálmicos

- Implantes Neurológicos y Cocleares

- Otros Implantes

- Por Material

- Metales y Aleaciones

- Polímeros

- Cerámicas y Vidrio Bioactivo

- Biomateriales Compuestos e Híbridos

- Otros Materiales

- Por Origen

- Autoinjerto

- Aloinjerto

- Xenoinjerto

- Sintético / Protésico

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura inicial del mercado, alinear las definiciones entre las categorías de implantes y recopilar señales de demanda a nivel de país que posteriormente alimentan el modelo. Normalmente nos basamos en fuentes públicas de salud y comercio, como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE, las bases de datos públicas de la FDA de EE. UU., Eurostat y el Banco Mundial, para indicadores de envejecimiento de la población, indicadores sustitutivos de procedimientos e indicadores de gasto sanitario.

En el ámbito comercial, también revisamos informes anuales y presentaciones a inversores, junto con actualizaciones regulatorias y de reembolso y publicaciones de sistemas hospitalarios, cuando estaban disponibles. Se utilizó una suscripción de pago para datos financieros e inteligencia empresarial con el fin de verificar los ingresos por implantes reportados a nivel consolidado, y se utilizó una base de datos de patentes para detectar hacia dónde se dirige la innovación en materiales y diseño (por ejemplo, conceptos bioabsorbibles y con sensores). Las fuentes de investigación documental que se enumeran aquí son solo ilustrativas, y utilizamos fuentes públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizó un trabajo primario para poner a prueba los supuestos relacionados con los volúmenes, los precios y los plazos de adopción en las principales familias de implantes, y luego confirmar dónde varía la demanda según la región. Hablamos con una combinación de fabricantes, distribuidores, médicos y partes interesadas en la compra, en APAC, EMEA y las Américas, lo que ayudó a cerrar las brechas dejadas por las estadísticas públicas y mejoró las divisiones finales del mercado y las tasas de crecimiento.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 16% | APAC: 41% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 43% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyeron las bolsas de demanda vinculadas a los procedimientos por familia de implantes, y luego se convirtieron en valor utilizando la intensidad de unidad típica y los rangos de precio de venta promedio por región. Para mantener el modelo realista, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidas agregaciones de ingresos de proveedores muestreadas y verificaciones de canal que conectan la combinación de productos enviados con los precios observados.

Para los bioimplantes, monitoreamos entradas como la proporción de población envejecida, las tendencias de procedimientos ortopédicos y cardiovasculares, la penetración de implantes dentro de las cohortes de pacientes elegibles, el cambio hacia los centros quirúrgicos ambulatorios y el movimiento de precios impulsado por la elección de materiales (metales, polímeros, cerámicas) y las condiciones de reembolso. Cuando faltaban indicadores directos de volumen en países más pequeños, se aplicaron proporciones sustitutivas de mercados comparables y luego se ajustaron utilizando el gasto sanitario per cápita y la disponibilidad de especialistas para evitar distorsionar los totales.

Para la previsión, realizamos un análisis de escenarios en torno al crecimiento de los procedimientos y a la erosión de precios o la premiumización, y luego aplicamos una verificación de regresión multivariante a nivel regional para mantener la trayectoria alineada con el gasto sanitario macroeconómico y el cambio demográfico. Los supuestos que resultaron débiles en la investigación documental se volvieron a verificar durante las entrevistas, y solo después se aplicaron las tasas de crecimiento finales al año base modelado.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales independientes, seguida de verificaciones escalonadas de varianza a nivel de categoría y regional antes de la aprobación final. Cuando un resultado de mercado se salía de los límites razonables, lo rastreamos hasta el nivel del factor determinante y volvimos a verificar los volúmenes, los precios y los supuestos de combinación de productos, completando después un recontacto específico con expertos cuando fue necesario.

Los resultados también se compararon con indicadores adyacentes, como los patrones de importación de dispositivos, los comentarios sobre el crecimiento de los procedimientos de organismos de salud pública y las divulgaciones de ingresos consolidados, para confirmar que la dirección fuera coherente. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento importante cambia la demanda o los precios. Antes de la entrega, se completa una nueva revisión por parte de los analistas para que los clientes reciban la visión más actual posible.

Tamaño del mercado global de bioimplantes de Mordor Intelligence medido frente a otras estimaciones publicadas

Los diferentes valores de mercado publicados para los bioimplantes a menudo no coinciden, porque cada editor toma decisiones distintas sobre qué se considera un implante, qué año se trata como base y si la cifra refleja el valor a nivel de fabricante o el valor de compra hospitalaria en etapas posteriores. El momento en que se considera la divisa y la forma en que se proyectan los precios entre las regiones maduras y emergentes también tienden a ampliar la dispersión.

Las mayores brechas en este mercado suelen provenir del alcance y del tratamiento de la cadena de valor, especialmente cuando elementos adyacentes como los andamiajes de ingeniería de tejidos, los sistemas cocleares o los ingresos por servicios agrupados se incluyen por completo o solo se contabilizan cuando se venden como parte de un producto implantable. Otro factor común es la postura de crecimiento, ya que algunas estimaciones asumen una recuperación agresiva de procedimientos y materiales de gama alta en todos los lugares, mientras que otras aplican una erosión de precios más rápida y una adopción más lenta en entornos sensibles al costo. En nuestro trabajo, el valor de 2026 se construye a partir de bolsas de demanda impulsadas por procedimientos y de una lógica de ASP específica por región, lo que mantiene coherente la definición limitada exclusivamente al dispositivo en todas las familias de implantes, una decisión de modelización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 164,36 mil millones de USD (2026) | |

| Grupo de Asesoría Global A | 146,10 mil millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión más larga, y sus totales por categoría parecen mezclar el valor del dispositivo con elementos más amplios del ecosistema de bioimplantes, lo que reduce la comparabilidad con una cifra de 2026 limitada exclusivamente al dispositivo. |

| Editorial de la Industria B | 136,96 mil millones de USD (2025) | Se informa como un valor a precio de fábrica para 2025 y puede incluir servicios relacionados vendidos junto con los productos, además de diferentes supuestos de precios y crecimiento que comprimen el nivel del año base en comparación con una construcción basada en bolsas de demanda. |

En general, la dispersión en las estimaciones se explica menos por las matemáticas y más por las decisiones de definición, el momento considerado y la forma en que se proyectan el precio y la combinación de productos. Al mantener coherentes las categorías de implantes, vincular el valor a señales de demanda respaldadas por procedimientos y luego verificar de forma cruzada con indicadores selectivos de proveedores y canales, la cifra resultante se mantiene trazable a entradas claras y a pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bio-implantes y a qué velocidad está creciendo?

El mercado de bio-implantes está valorado en 164,36 mil millones de USD en 2026 y se proyecta que aumente a 238,33 mil millones de USD en 2031, registrando una CAGR del 7,72%.

¿Qué categoría de implantes se está expandiendo más rápidamente?

Los implantes cardiovasculares muestran el mayor impulso, avanzando a una CAGR del 8,23% hasta 2031 gracias a las válvulas transcatéter y los sensores de monitoreo remoto.

¿Por qué las clínicas especializadas están ganando participación a los hospitales?

La aprobación de los pagadores para la artroplastia ambulatoria de articulaciones y hombros, junto con la migración de la robótica a entornos ambulatorios, está impulsando una CAGR del 8,19% para las clínicas especializadas.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,11% hasta 2031, impulsado por inversiones sanitarias a gran escala y vías regulatorias simplificadas.

¿Cómo están cambiando los modelos de negocio los implantes con sensores inteligentes integrados?

Los dispositivos que transmiten datos fisiológicos continuos permiten servicios de monitoreo basados en suscripción, desplazando los ingresos de las ventas únicas de hardware hacia ingresos recurrentes por servicios.

¿Cuál es el principal obstáculo regulatorio en Europa?

Los cuellos de botella en la certificación del Reglamento de Dispositivos Médicos (MDR), causados por solo 43 organismos notificados que gestionan aproximadamente 500.000 dispositivos, están retrasando los lanzamientos de productos y frenando el crecimiento regional.

Última actualización de la página el: