Tamaño y participación del mercado de tratamiento de semillas de arroz

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.90% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de semillas de arroz por Mordor Intelligence

El tamaño del mercado de tratamiento de semillas de arroz se valora en USD 1,30 mil millones en 2025 y se proyecta que alcance USD 1,73 mil millones en 2030, lo que refleja una CAGR del 5,9% durante el período de pronóstico. Las primas de semillas híbridas, la presión de enfermedades impulsada por el clima y el impulso regulatorio hacia los productos biológicos de bajo impacto están reconfigurando la dinámica competitiva y elevando la demanda de tecnologías de aplicación de precisión dentro del mercado de tratamiento de semillas de arroz. Las empresas semilleras están combinando tratamientos con híbridos certificados para proteger las mayores inversiones iniciales en semillas de los agricultores, mientras que las líneas de revestimiento digital mejoran la precisión de dosificación y reducen los costos de aplicación. Los emergentes esquemas de créditos de carbono, los subsidios gubernamentales para prácticas de mitigación de metano y la rápida adopción de sistemas de arroz de siembra directa en Asia-Pacífico aceleran aún más la adopción del tratamiento en el mercado de tratamiento de semillas de arroz. El Programa de Carbono de Arroz de Bayer AG en India ha generado 250.000 toneladas métricas de créditos equivalentes de CO₂ a través de prácticas que incluyen la preparación biológica de semillas, demostrando la viabilidad comercial de los incentivos de tratamiento de semillas vinculados al carbono. La intensidad competitiva está aumentando a medida que las principales empresas agroquímicas adquieren o se asocian con innovadores biológicos para diversificar sus carteras y cumplir con las regulaciones cada vez más estrictas sobre neonicotinoides y microplásticos.

Conclusiones clave del informe

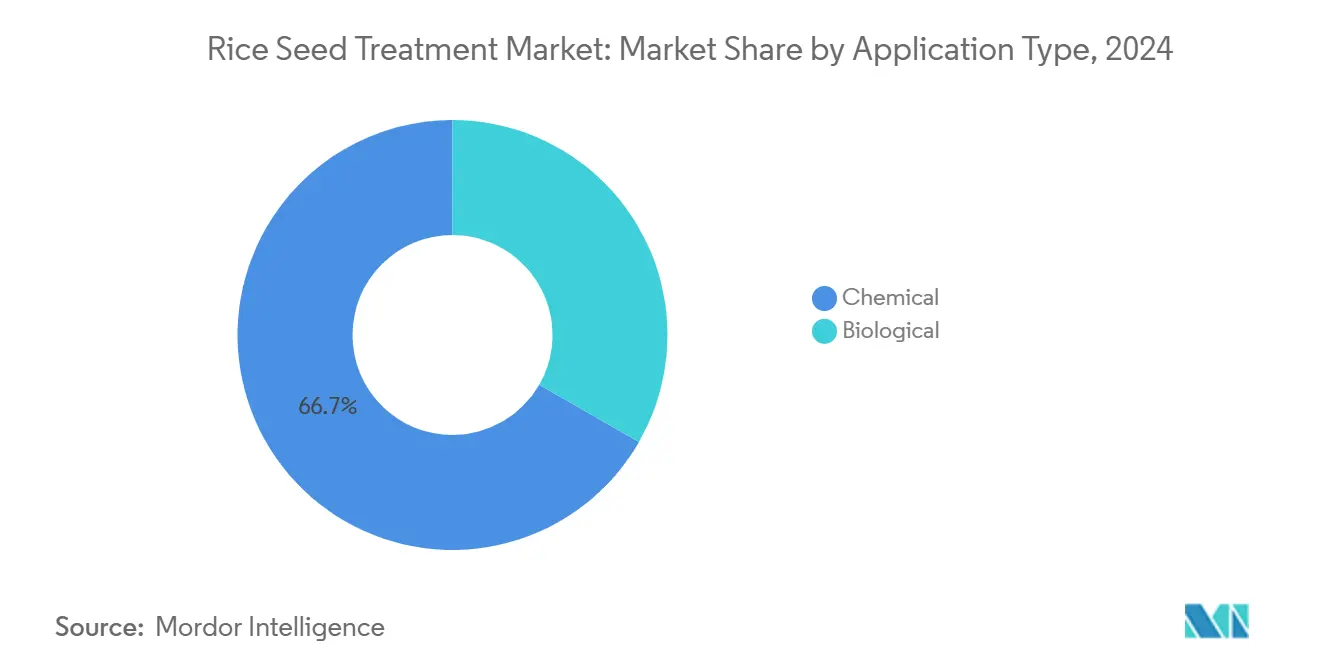

- Por aplicación, los tratamientos químicos lideraron con una participación del 66,7% del mercado de tratamiento de semillas de arroz en 2024, mientras que se proyecta que las soluciones biológicas se expandan a una CAGR del 5,9% hasta 2030.

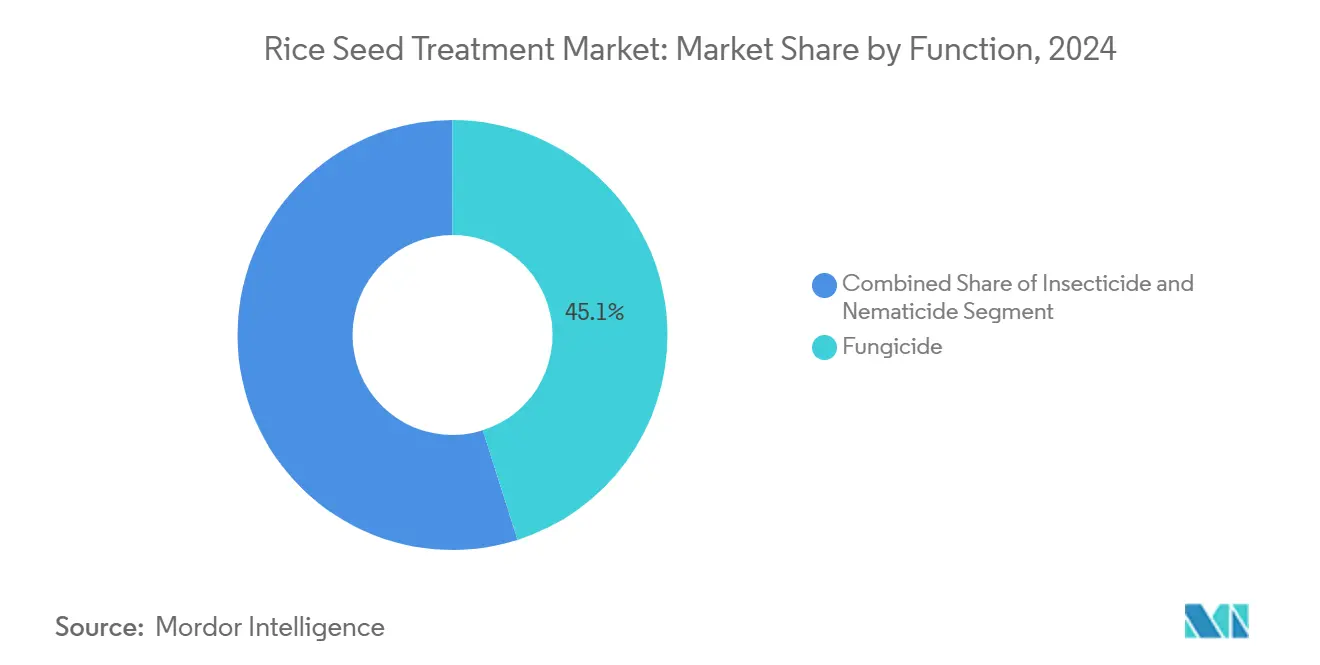

- Por función, el fungicida representó el 45,1% del tamaño del mercado de tratamiento de semillas de arroz en 2024, mientras que el insecticida avanza a una CAGR del 6,3% hasta 2030.

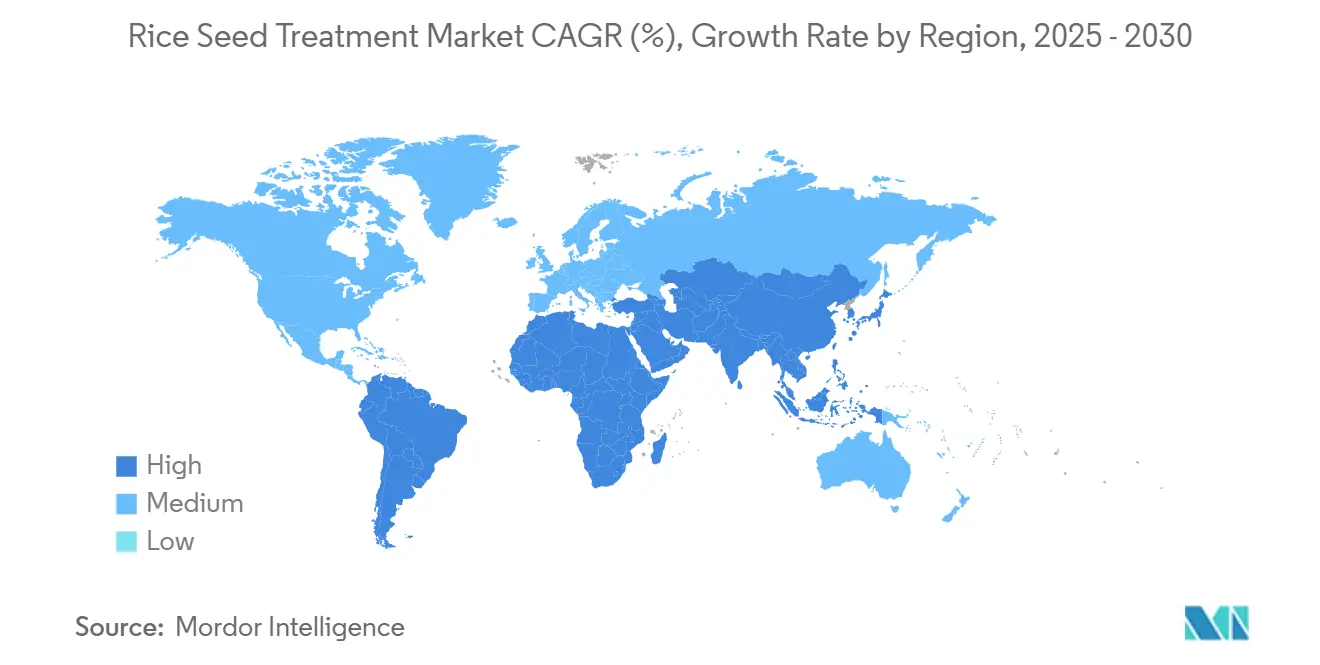

- Por geografía, Asia-Pacífico mantuvo una participación del 39,2% del mercado en 2024. Oriente Medio registra la CAGR regional más rápida del 6,2% hasta 2030.

Tendencias e información del mercado global de tratamiento de semillas de arroz

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las semillas de arroz híbridas y certificadas de precio premium están ampliando la demanda de semillas tratadas | +1.2% | Núcleo de Asia-Pacífico, con expansión a América del Norte | Mediano plazo (2-4 años) |

| Rápida sustitución de los productos químicos aplicados en el surco por activos sistémicos aplicados a las semillas | +0.9% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para tratamientos de semillas de baja dosis para reducir las emisiones de metano del arroz | +0.8% | Asia-Pacífico, con programas emergentes en América del Norte | Largo plazo (≥ 4 años) |

| Aumento impulsado por el clima en los brotes de tizón bacteriano de la hoja y piricularia que impulsan el revestimiento profiláctico de semillas | +1.1% | Global, particularmente en regiones dependientes del monzón | Corto plazo (≤ 2 años) |

| Las líneas de revestimiento de película dosificadas digitalmente reducen el costo de tratamiento por kilogramo | +0.7% | Global, con la adopción más rápida en los mercados desarrollados | Mediano plazo (2-4 años) |

| Esquemas de créditos de carbono que recompensan las plántulas de arroz preparadas biológicamente | +0.6% | Asia-Pacífico y Europa, con programas piloto en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Semillas de arroz híbridas y certificadas de precio premium que amplían la demanda de semillas tratadas

La superficie de arroz híbrido se disparó en China durante 2024, intensificando el enfoque de los agricultores en salvaguardar las mayores inversiones en semillas mediante tratamientos combinados. La tendencia erosiona la práctica de semillas guardadas por el agricultor, ampliando la base comercial del mercado de tratamiento de semillas de arroz. Empresas como RiceTec integran sistemas de tratamiento SQUAD con código de color para asegurar ingresos recurrentes y capturar primas de precio del 15-25% sobre las semillas no tratadas. Las políticas de semillas certificadas en Vietnam y Filipinas amplían este efecto al exigir lotes de semillas tratadas y rastreables en la siembra. El cambio mantiene el impulso de crecimiento a mediano plazo a medida que el arroz de siembra directa se expande por Asia-Pacífico y América del Norte.

Rápida sustitución de los productos químicos aplicados en el surco por activos sistémicos aplicados a las semillas

Las limitaciones de mano de obra en los sistemas de siembra directa mecanizados están acelerando el cambio de los tratamientos aplicados en el surco a los tratamientos de semillas de un solo paso. El Prexio Active de BASF SE proporciona control de plagas durante toda la temporada con un 70-80% menos de ingrediente activo por hectárea que las aplicaciones tradicionales en el suelo. La plataforma Channel Edge de Bayer optimiza aún más la cinética de liberación, alineando la disponibilidad del activo con las primeras ventanas de plagas[1]Fuente: Bayer AG, "Plataforma de tratamiento de semillas Channel Edge," bayer.com. La adopción es más fuerte en Estados Unidos y España, donde las formulaciones aplicadas a las semillas simplifican la logística y reducen la exposición de los trabajadores. La ganancia en eficiencia cumple con los umbrales de residuos cada vez más estrictos, consolidando la demanda a corto plazo en el mercado de tratamiento de semillas de arroz.

Subsidios gubernamentales para tratamientos de semillas de baja dosis para reducir las emisiones de metano del arroz

Haryana ofrece incentivos de USD 48 por acre para el arroz de siembra directa, condicionados a la adopción de tratamientos especializados para garantizar una germinación uniforme. El programa de Vietnam para la Transformación de la Cadena de Valor del Arroz (TRVC) distribuyó USD 130.000 en bonificaciones a los agricultores en 2025 para apoyar las tecnologías de semillas de bajas emisiones. El Programa de Carbono de Arroz de Bayer monetizó 250.000 toneladas métricas de CO₂e en créditos combinando la preparación biológica con prácticas alternativas de riego. El Módulo de Aseguramiento de Bajo Carbono de la Plataforma de Arroz Sostenible, lanzado en mayo de 2024, proporciona un marco estandarizado para medir y verificar las reducciones de emisiones derivadas de la mejora de los tratamientos de semillas y las prácticas de cultivo.

Aumento impulsado por el clima en los brotes de tizón bacteriano de la hoja y piricularia que impulsan el revestimiento profiláctico

La volatilidad climática eleva la presión de los patógenos, especialmente en los campos de siembra directa expuestos. El Phytalix de Ascribe Bioscience redujo la incidencia del tizón bacteriano de la hoja en los ensayos de 2025, subrayando el creciente papel de los productos biológicos profilácticos. El Consorcio de Arroz de Siembra Directa del Instituto Internacional de Investigación del Arroz identifica la enfermedad como el principal obstáculo para escalar el arroz de siembra directa (DSR), lo que lleva a los agricultores a buscar defensas basadas en semillas. El fungicida Cevya de BASF SE aborda los brotes cada vez más frecuentes de piricularia vinculados a patrones de lluvia errática. Esta presión de enfermedades es particularmente aguda en los sistemas de siembra directa, donde las semillas carecen del entorno protector de los semilleros y quedan expuestas a los patógenos inmediatamente después de la siembra.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulación más estricta de neonicotinoides en Asia-Pacífico y Europa | -0.8% | Asia-Pacífico y Europa principalmente | Corto plazo (≤ 2 años) |

| Corta vida útil de los tratamientos en suspensión a nivel de finca y brechas en las habilidades de los agricultores | -0.5% | Global, particularmente en regiones en desarrollo | Mediano plazo (2-4 años) |

| Regulaciones sobre microplásticos poliméricos dirigidas a revestimientos de película convencionales | -0.6% | Europa principalmente, con expansión global | Mediano plazo (2-4 años) |

| Variabilidad de la eficacia microbiana en ecologías de arrozales inundados | -0.4% | Regiones arroceras principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación más estricta de neonicotinoides en Asia-Pacífico y Europa

Las autoridades de la Unión Europea y China continúan restringiendo el uso de neonicotinoides, lo que obliga a costosos ciclos de reformulación y re-registro que pueden superar los USD 2 millones por ingrediente activo[2]Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "Restricción sobre microplásticos añadidos intencionalmente," echa.europa.eu. La transición regulatoria genera incertidumbre en el mercado a medida que las empresas invierten en ingredientes activos alternativos mientras gestionan el inventario de formulaciones restringidas. BASF respondió con el Prexio Active sin neonicotinoides, pero las empresas más pequeñas tienen dificultades para financiar el cumplimiento normativo, lo que reduce la diversidad de productos y eleva los precios en el mercado de tratamiento de semillas de arroz. La incertidumbre de los agricultores durante los períodos de transición ralentiza la adopción a corto plazo de nuevos productos, frenando el crecimiento.

Corta vida útil de los tratamientos en suspensión a nivel de finca y brechas en las habilidades de los agricultores

Las formulaciones básicas en suspensión siguen siendo populares entre los pequeños agricultores debido a su bajo costo, pero estas formulaciones se degradan en cuestión de semanas y requieren proporciones de mezcla precisas y técnicas de aplicación cuidadosas. La disponibilidad limitada de servicios de extensión agrícola en África y Asia del Sur contribuye a métodos de aplicación inadecuados y prácticas de almacenamiento deficientes, lo que resulta en un rendimiento inconsistente en campo y dudas de los agricultores sobre el valor de los tratamientos comerciales de semillas. Las brechas de conocimiento en los procedimientos de manejo y los métodos de aplicación dificultan la adopción de tratamientos avanzados, particularmente los productos biológicos que requieren almacenamiento y transporte con temperatura controlada a lo largo de la cadena de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: los productos biológicos ganan impulso a pesar del dominio de los químicos

Las formulaciones químicas continuaron dominando el mercado de tratamiento de semillas de arroz con una participación del 66,7% en 2024, respaldadas por redes de distribución consolidadas y una eficacia de amplio espectro comprobada. Se proyecta que el segmento biológico crezca a una CAGR del 5,9% hasta 2030. Se proyecta que el tamaño del mercado de tratamiento de semillas de arroz para productos biológicos crezca para 2030, impulsado por la convergencia de la elegibilidad para créditos de carbono y las regulaciones de residuos, que se proyecta que respalden una mayor adopción. Los tratamientos químicos siguen siendo esenciales en regiones con alta presión de enfermedades y acceso limitado a alternativas biológicas, particularmente en los mercados de Asia-Pacífico, donde la piricularia y el tizón bacteriano de la hoja representan riesgos significativos para el rendimiento.

La adopción de productos biológicos comenzó en Europa Occidental y Estados Unidos, pero ahora se está acelerando en China y Brasil, donde la certificación de inocuidad alimentaria y las primas de exportación compensan los mayores costos de los productos. Los paquetes bioquímicos integrados combinan inoculantes microbianos con activos sintéticos de dosis reducida para ofrecer protección durante toda la temporada y al mismo tiempo aliviar las presiones regulatorias. Grandes actores, como Corteva Inc., inyectaron USD 25 millones en Simbiose Agro para ampliar su capacidad de tratamiento biológico, señalando el compromiso de la industria con este cambio de rumbo[3]Fuente: Corteva Inc., "Anuncios de asociaciones estratégicas e inversiones," corteva.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por función: los fungicidas dominan, los insecticidas avanzan con fuerza

Los tratamientos de semillas basados en fungicidas representaron el 45,1% de la participación del mercado de tratamiento de semillas de arroz en 2024, lo que refleja su papel fundamental en el manejo de las amenazas fúngicas de inicio de temporada, como Magnaporthe oryzae (piricularia del arroz) y Xanthomonas oryzae (tizón bacteriano). Estos tratamientos se utilizan tanto en sistemas de arroz trasplantado como de siembra directa, donde la supresión temprana de patógenos es esencial para el establecimiento del cultivo y la uniformidad de los macollos. El segmento presenta formulaciones de doble acción que combinan modos curativos y preventivos, integrados con preparados de micronutrientes para mejorar la resiliencia de las plántulas. En regiones de alta humedad como Bangladesh y el Delta del Mekong, los revestimientos fungicidas se desarrollan para compatibilidad con portadores poliméricos y tecnologías de siembra de precisión para garantizar una cobertura uniforme y reducir la deriva ambiental.

Se proyecta que el segmento de tratamiento de semillas con insecticidas registre una CAGR del 6,3% de 2025 a 2030, emergiendo como la categoría funcional de más rápido crecimiento. Este crecimiento se debe al aumento de la resistencia a los pesticidas y la propagación de enfermedades transmitidas por vectores como el virus del enanismo rugoso del arroz y el enanismo herbáceo, particularmente en sistemas de arroz híbrido donde el vigor temprano es esencial. Los insecticidas aplicados a las semillas, en particular los neonicotinoides y las diamidas antranílicas, se reformulan para compatibilidad con la siembra por drones y las sembradoras automatizadas. India, Vietnam y Filipinas muestran las tasas de adopción más altas, donde las variedades de arroz de alto valor requieren una emergencia consistente y una menor mortalidad de plántulas. A medida que los agricultores implementan prácticas de manejo integrado de plagas, los revestimientos insecticidas ayudan a minimizar los tratamientos posteriores a la emergencia y a mejorar el retorno sobre la inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico mantuvo el 39,2% de la participación del mercado de tratamiento de semillas de arroz en 2024, impulsado por el cultivo intensivo de arroz en China, India y el Sudeste Asiático, donde los cambios en las prácticas agrícolas están creando nuevas demandas de tratamiento. El mercado de semillas de China creció un 18% en 2024 según las divulgaciones financieras de Syngenta Group, con la adopción del tratamiento de semillas acelerándose junto con la expansión del arroz híbrido y la adopción de la siembra directa. El dominio de la región refleja tanto la escala del cultivo como la rápida adopción de sistemas de siembra mecanizada que requieren tratamientos de semillas especializados para un rendimiento óptimo.

Oriente Medio representa el mercado regional de más rápido crecimiento con una CAGR del 6,2% hasta 2030, a pesar de su menor tamaño absoluto, impulsado por iniciativas gubernamentales para mejorar la seguridad alimentaria y la sostenibilidad agrícola. El crecimiento de la región está respaldado por sustanciales inversiones gubernamentales en tecnología agrícola y sistemas de producción eficientes en el uso del agua que dependen en gran medida de tratamientos avanzados de semillas. América del Norte y Europa mantienen tasas de crecimiento estables respaldadas por los requisitos de cumplimiento normativo y los segmentos de mercado premium que justifican los mayores costos de tratamiento.

América del Norte y Europa exhiben un crecimiento estable de un solo dígito a medida que los agricultores adoptan activos sistémicos de baja dosis para satisfacer los límites máximos de residuos y los objetivos de eficiencia laboral. La regulación europea en torno a los microplásticos acelera la migración hacia revestimientos biodegradables, reformulando las carteras de productos. El desarrollo del mercado en América del Sur se está acelerando a través de asociaciones estratégicas y transferencias de tecnología, con la inversión de USD 25 millones de Corteva Inc. en el desarrollo de tratamientos biológicos de semillas en Brasil, lo que representa un compromiso significativo con la expansión del mercado regional.

Panorama competitivo

El mercado de tratamiento de semillas de arroz exhibe una consolidación moderada, con corporaciones multinacionales globales que mantienen posiciones dominantes junto a especialistas regionales emergentes e innovadores biológicos. Bayer AG, Syngenta Group, BASF SE, Corteva Inc. y UPL Ltd. ostentan una posición estimada entre los cinco primeros, mientras que decenas de empresas regionales y especialistas biológicos llenan los nichos. Las alianzas estratégicas se están proliferando a medida que los operadores establecidos buscan cepas microbianas propias y tecnologías de entrega para proteger sus carteras frente al riesgo regulatorio.

La inversión en tecnología diferencia a los líderes. BASF SE pilotea líneas de revestimiento impulsadas por inteligencia artificial que recalibran el flujo polimérico en tiempo real, mientras que Syngenta Group integra trazabilidad mediante códigos QR para verificar la integridad del tratamiento en el punto de venta. AgroSpheres, respaldada por FMC Corporation, desarrolla portadores de nano-lípidos que pueden reducir las tasas de dosificación a la mitad, desafiando la economía de los operadores establecidos.

La divergencia regulatoria regional añade complejidad. Las prohibiciones europeas de microplásticos impulsan la ventaja de los pioneros en ofertas biodegradables, mientras que la regulación más laxa de América del Norte permite ventas prolongadas de formulaciones heredadas. Las empresas que combinan credenciales de sostenibilidad con una sólida eficacia en campo se posicionan para capturar los segmentos premium del mercado de tratamiento de semillas de arroz. El panorama competitivo favorece a las empresas que pueden ofrecer soluciones integrales que combinen química sintética, alternativas biológicas y tecnologías de aplicación para cumplir con los complejos requisitos de cumplimiento de exportación de Chile, manteniendo al mismo tiempo la viabilidad económica para los agricultores en diversos sistemas de producción.

Líderes de la industria de tratamiento de semillas de arroz

Bayer AG

UPL Limited

Syngenta Group

BASF SE

Corteva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: el Programa de Carbono de Arroz de Bayer en India generó 250.000 toneladas métricas de créditos equivalentes de CO2 al implementar prácticas sostenibles de cultivo de arroz, lo que demuestra la creciente adopción de soluciones de tratamiento de semillas en el mercado arrocero. El programa incorporó la preparación biológica de semillas y métodos de cultivo alternativos para reducir las emisiones de metano, lo que impulsará la demanda de productos avanzados de tratamiento de semillas en el cultivo de arroz.

- Abril de 2025: el gobierno del estado de Haryana en India planea expandir el cultivo de arroz de siembra directa (DSR) a 300.000 acres, ofreciendo USD 120 por acre en subsidios a los agricultores que adopten la tecnología DSR, que requiere tratamientos especializados de semillas de arroz para una implementación exitosa.

- Mayo de 2024: la plataforma agrotecnológica Rize obtuvo USD 14 millones en financiación de Serie A para escalar la tecnología de cultivo sostenible de arroz en el Sur y Sudeste Asiático, incluyendo innovaciones en tratamiento de semillas que apoyan los objetivos de reducción de emisiones.

Alcance del informe global del mercado de tratamiento de semillas de arroz

Según la Federación Internacional de Semillas, los productos de tratamiento de semillas abarcan agentes y técnicas biológicos, físicos y químicos aplicados a las semillas para proteger y mejorar el establecimiento saludable del cultivo de arroz.

Los segmentos del mercado de tratamiento de semillas de arroz incluyen el tipo de tratamiento (químico y no químico/biológico), la función (protección de semillas, mejora de semillas y otras funciones), las técnicas de aplicación (revestimiento de semillas, peletizado de semillas, tratamiento de semillas y otras técnicas de aplicación) y la geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y África). El informe proporciona el tamaño del mercado y las previsiones en millones de USD para todos los segmentos.

| Química |

| Biológica |

| Fungicida |

| Insecticida |

| Nematicida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Aplicación | Química | |

| Biológica | ||

| Función | Fungicida | |

| Insecticida | ||

| Nematicida | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de tratamiento de semillas de arroz?

El tamaño del mercado de tratamiento de semillas de arroz se sitúa en USD 1,30 mil millones en 2025 y se proyecta que alcance USD 1,73 mil millones en 2030.

¿Qué región lidera la adopción de tratamientos de semillas de arroz?

Asia-Pacífico mantiene la mayor participación con el 39,2%, principalmente debido a las intensivas áreas arroceras de China, India y el Sudeste Asiático.

¿Cómo influyen los créditos de carbono en la demanda de tratamientos?

Los esquemas de reducción de emisiones verificados recompensan las semillas preparadas biológicamente, creando nuevas fuentes de ingresos que compensan los costos de tratamiento.

¿Qué tendencias regulatorias afectan a los revestimientos poliméricos de semillas?

Las restricciones de la Unión Europea y las emergentes restricciones globales sobre los microplásticos añadidos intencionalmente empujan a los fabricantes hacia polímeros biodegradables de mayor costo.

Última actualización de la página el: