Tamaño y Participación del Mercado de Circuitos Impresos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

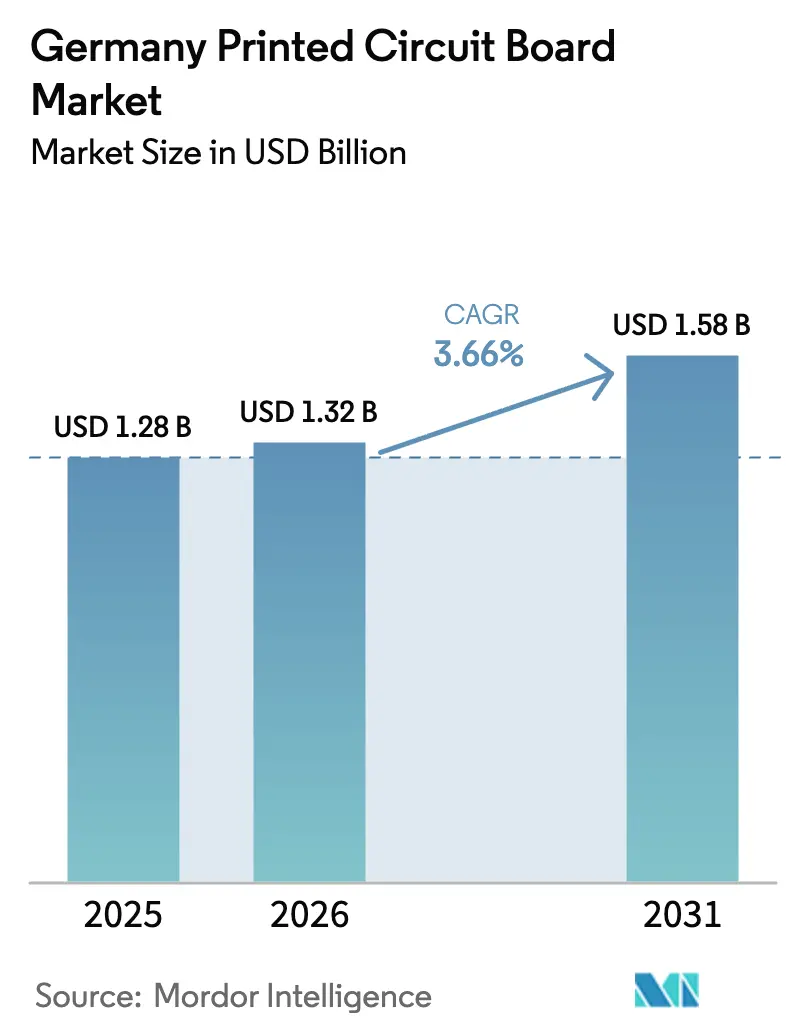

| Tamaño del mercado en el año base (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de circuitos impresos en Alemania aumente de USD 1,28 mil millones en 2025 a USD 1,32 mil millones en 2026 y alcance USD 1,58 mil millones en 2031, creciendo a una CAGR del 3,66% durante 2026-2031. La demanda avanza en consonancia con el impulso de electrificación del país, el despliegue de infraestructura 5G y una creciente necesidad de servicios de prototipado rápido. La presión de precios en las placas multicapa de productos básicos modera las ganancias de ingresos; sin embargo, los fabricantes nacionales se benefician de un cambio de mezcla hacia productos de alta complejidad, sustratos de CI y ensamblajes rígido-flexibles que preservan los márgenes. Alemania captura casi un tercio de la producción de valor de PCB europeo, confirmando su papel como ancla regional para la fabricación avanzada de sustratos, la I+D de materiales y el soporte de ingeniería de entrega rápida.

Conclusiones Clave del Informe

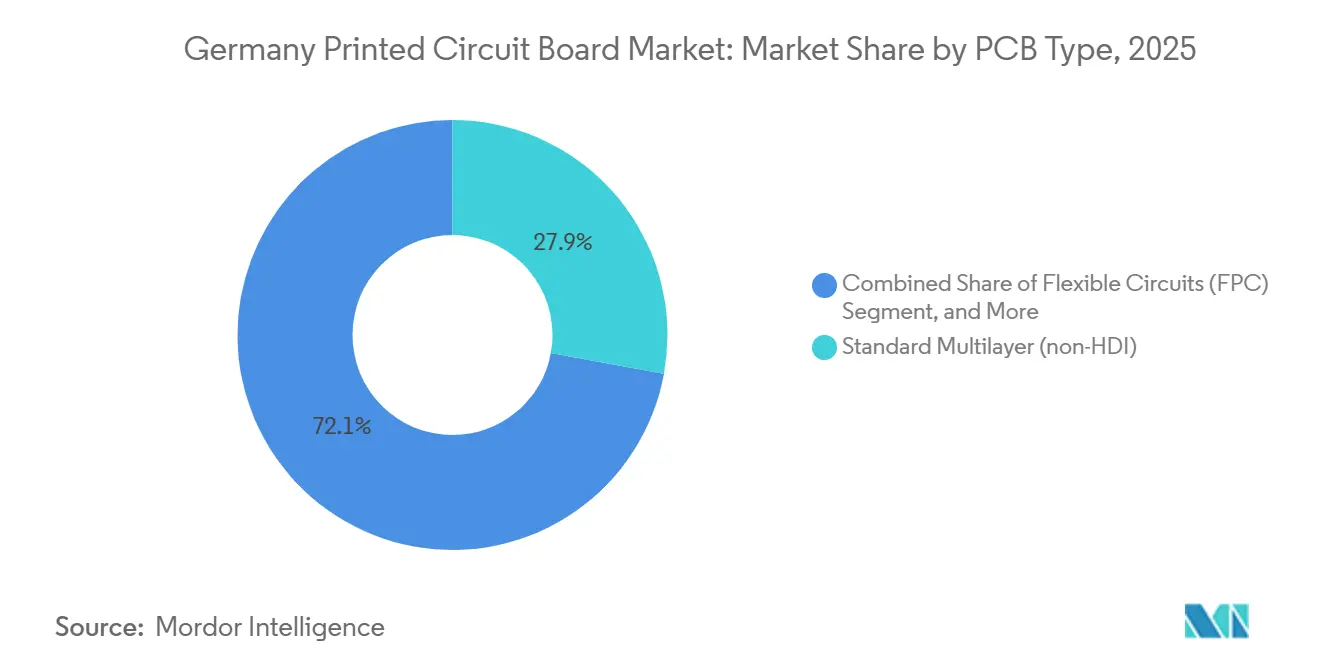

- Por tipo de PCB, los PCB multicapa estándar lideraron con el 27,89% de la participación del mercado de PCB en Alemania en 2025, mientras que se proyecta que los circuitos flexibles se expandan a una CAGR del 5,07% hasta 2031.

- Por material de sustrato, el epoxi de vidrio FR-4 representó el 41,63% del mercado de PCB en Alemania en 2025, mientras que se prevé que los laminados de alta velocidad y baja pérdida crezcan a una CAGR del 4,68% hasta 2031.

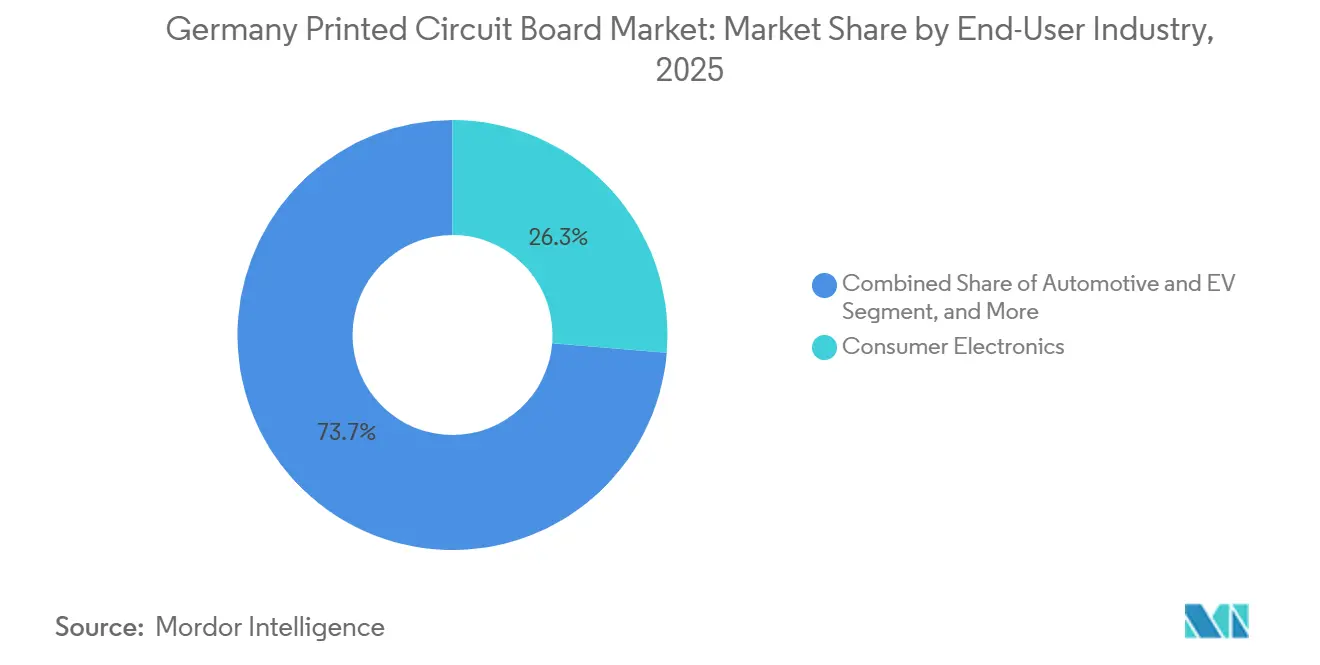

- Por industria de usuario final, la electrónica de consumo representó el 26,31% del mercado de PCB en Alemania en 2025, mientras que se proyecta que las aplicaciones automotrices y de vehículos eléctricos registren la CAGR más rápida del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de ADAS en el Sector Automotriz Alemán | +1.2% | Cadena de suministro automotriz de Alemania y Europa Central | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura 5G que Impulsa las Placas de Alta Frecuencia | +0.9% | Corredores urbanos e industriales en toda Alemania | Corto plazo (≤ 2 años) |

| Crecimiento en la Producción de Vehículos Eléctricos que Requiere PCB de Alta Capacidad Térmica | +1.1% | Clústeres de vehículos eléctricos de Baviera y Baden-Württemberg | Mediano plazo (2-4 años) |

| Miniaturización en Dispositivos Portátiles de Consumo que Impulsa los PCB Flexibles | +0.6% | Centros de dispositivos médicos en toda Europa Occidental | Largo plazo (≥ 4 años) |

| Incentivos de la Ley de Chips de la UE para la Capacidad Doméstica de PCB | +0.5% | Zonas de semiconductores de Sajonia y Brandeburgo | Largo plazo (≥ 4 años) |

| Kits de Modernización de Industrie 4.0 que Crean Demanda de Entrega Rápida | +0.4% | Clústeres de manufactura de pymes en Renania del Norte-Westfalia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de ADAS en el Sector Automotriz Alemán

Los fabricantes de automóviles están incorporando múltiples módulos de radar, lidar y cámara en cada nuevo modelo, empleando cada uno sustratos rígido-flexibles o HDI que integran la gestión de energía y las conexiones serie de alta velocidad dentro de un espacio reducido. BMW planea ensamblar 3 millones de vehículos eléctricos de batería para 2027, con cada plataforma consolidando unidades de control electrónico anteriormente distribuidas en placas con más de 12 capas. Los fabricantes nacionales capaces de entregar lotes de prototipos en 10 días hábiles obtienen preferencia, ya que los programas de vehículos ahora se ejecutan en ciclos comprimidos de 24 meses. Las placas de sensores por sí solas elevan el contenido de PCB entre EUR 50 y EUR 80 por vehículo (USD 56,5 millones a USD 90,4 millones) y sirven tanto como disipador de calor como marco mecánico. A medida que la penetración de ADAS se acerca al 95% de los automóviles nuevos, el rendimiento de PCB para los proveedores automotrices de Nivel 1 escala en paralelo.[1]Germany Trade and Invest, "Informe del Sector de Electrónica Automotriz 2024," gtai.de

Expansión de la Infraestructura 5G que Impulsa las Placas de Alta Frecuencia

Las estaciones base de onda milimétrica y los conjuntos de antenas MIMO masivo requieren placas fabricadas con laminados de baja pérdida con factores de disipación inferiores a 0,003 a 28 GHz. Los operadores especifican Rogers RO4000 e Isola Astra MT77 para módulos de front-end, materiales con un precio 3-4 veces superior al FR-4, pero esenciales para mantener la pérdida de inserción por debajo de 0,5 dB. Las redes de centros de datos que migran a Ethernet de 800 gigabits despliegan placas base con 20-24 capas y trazas de impedancia controlada enrutadas a una ventana de ±5%. Los fabricantes que invierten en imágenes directas por láser e inspección óptica automatizada para lograr anchos de línea inferiores a 75 micrómetros generan ingresos tempranos. Una investigación del Instituto Fraunhofer muestra que el empaquetado 6G demandará sustratos con estabilidad dieléctrica de −40 °C a +125 °C, reforzando un cambio hacia sistemas de resina avanzados.[2]Fraunhofer IZM, "Investigación de Tecnologías de Empaquetado 6G 2024," izm.fraunhofer.de

Crecimiento en la Producción de Vehículos Eléctricos que Requiere PCB de Alta Capacidad Térmica

Los sistemas de gestión de baterías y los inversores de tracción disipan calor a densidades superiores a 10 W/cm², lo que impulsa la adopción de sustratos de núcleo metálico y relleno cerámico capaces de conducir más de 3 W/m·K. Webasto comprometió EUR 1 mil millones (USD 1,13 mil millones) en calentadores de alto voltaje y módulos térmicos de batería, cada uno cotizando PCB que cumplen con la mano de obra IPC Clase 3 y las puertas de calidad IATF 16949. Fraunhofer IPA midió compuestos de poliimida con rellenos de nitruro de boro, logrando 5 W/m·K mientras se mantiene la rigidez dieléctrica por encima de 20 kV/mm, un punto de referencia para la electrónica de tracción de próxima generación. Estos diseños dependen de proveedores nacionales que garantizan la trazabilidad de cada lote de laminado.[3]Fraunhofer IPA, "Estudio de Materiales de Laminado de Alta Capacidad Térmica 2024," ipa.fraunhofer.de

Miniaturización en Dispositivos Portátiles de Consumo que Impulsa los PCB Flexibles

Los dispositivos de salud portátiles y los módulos de relojes inteligentes requieren radios de curvatura inferiores a 1 mm y una vida útil de flexión dinámica superior a 100.000 ciclos. La línea PURE.flex de Würth Elektronik suministra circuitos de una sola capa con un espesor de cubierta tan bajo como 12,5 µm, habilitando antenas para Bluetooth de Baja Energía y NFC. Los sustratos de polímero de cristal líquido limitan la absorción de humedad al 0,04%, lo cual es importante para los sensores implantables sujetos a fluidos corporales. La colaboración con FELA en la tecnología de máscara de soldadura s.mask aumenta la elongación a más del 50%, de modo que las trazas sobreviven a la flexión repetitiva. Estas capacidades sustentan una CAGR del 5,07% para los circuitos flexibles y diversifican los ingresos del mercado de circuitos impresos en Alemania hacia nichos de tecnología de salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre que Eleva los Costos de Producción | −0.7% | Todos los fabricantes de PCB alemanes | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales Estrictas sobre Productos Químicos | −0.5% | A nivel de la UE con Alemania a la vanguardia | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en la Fabricación Avanzada de PCB | −0.4% | Regiones de manufactura de precisión en toda Alemania | Largo plazo (≥ 4 años) |

| Escasez de Componentes a Nivel de Chip que Ralentiza las Construcciones de los Fabricantes de Equipos Originales | −0.3% | Corredores automotrices, industriales y de telecomunicaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre que Eleva los Costos de Producción

El cobre representa hasta el 30% de los costos de materiales multicapa, y las oscilaciones trimestrales superiores al 20% erosionan los márgenes cuando los contratos a largo plazo con los clientes limitan los reajustes de precios a mitad de ciclo. Los talleres más pequeños con una facturación inferior a EUR 50 millones dependen de compras al contado, lo que los expone a una compresión de márgenes del 25% al 15% durante los picos de precios. Los fabricantes asiáticos poseen fundidoras verticalmente integradas que moderan la volatilidad de los costos de insumos, profundizando la brecha competitiva. Los actores alemanes responden pivotando hacia construcciones de alta complejidad en las que el laminado y el cobre representan una menor proporción del precio de venta y donde el valor de ingeniería puede monetizarse.

Regulaciones Ambientales Estrictas sobre Productos Químicos

REACH y RoHS exigen la eliminación de retardantes de llama bromados y acabados de cromo hexavalente, añadiendo entre un 3% y un 5% a los costos de proceso para las plantas alemanas de tamaño mediano. Documentar el perfil químico de cada laminado ahora requiere trazabilidad de la cadena de suministro hasta los lotes de materias primas, junto con presupuestos de certificación anuales que pueden superar los EUR 100.000 (USD 113.000). Las extensiones de exención para las aleaciones de soldadura aeroespacial pasan por revisiones regulatorias de 18 a 24 meses, creando incertidumbre para los programas de tecnología mixta. Las empresas más grandes amortizan el gasto de cumplimiento en un mayor volumen, pero las pymes desvían el escaso efectivo de los proyectos de automatización, ralentizando las ganancias de productividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Impulsan el Impulso

Se prevé que el mercado de circuitos impresos (PCB) en Alemania para circuitos flexibles se expanda a una CAGR del 5,07%, superando al mercado general en 1,41 puntos porcentuales. Los clústeres de sensores, los dispositivos médicos portátiles y las pantallas plegables dependen cada vez más de las interconexiones basadas en poliimida para eliminar el cableado voluminoso, reducir el peso y soportar la flexión continua. Los ensamblajes rígido-flexibles que integran zonas rígidas y flexibles satisfacen las restricciones de empaquetado dentro de los módulos avanzados de asistencia al conductor y las bandejas de aviónica. Los proveedores nacionales aprovechan la imagen directa por láser para mantener anchos de línea inferiores a 75 µm y proporcionan ciclos de prototipado de 48 horas que requieren los proveedores automotrices de Nivel 1. Mientras tanto, las placas multicapa estándar retuvieron el 27,89% de la participación del mercado de PCB alemán en 2025, pero enfrentan una erosión de precios sostenida a medida que los contratistas asiáticos descuentan las ofertas de alto volumen entre un 15% y un 25%.

Los talleres alemanes, por lo tanto, dirigen los pedidos de productos básicos a fábricas asociadas en el extranjero y asignan la capacidad doméstica a construcciones de corta tirada y alto número de capas que mantienen los márgenes brutos por encima del 30%. Un segundo bolsillo de crecimiento reside en las arquitecturas rígido-flexibles que reducen los arneses de cables entre un 30% y un 40% en brazos robóticos y pórticos de resonancia magnética. El Centro de Soluciones Avanzadas de Würth Elektronik entrega prototipos habilitados con s.mask en cinco días, comprimiendo los ciclos de validación del cliente. Las placas de núcleo metálico alimentan luminarias LED, y los sustratos cerámicos alojan amplificadores de potencia de RF utilizados en sitios macro 5G. Colectivamente, las placas especiales elevan el precio de venta combinado en el mercado de circuitos impresos en Alemania, amortiguando las caídas en los ingresos multicapa de productos básicos.

Por Material de Sustrato: Los Laminados de Baja Pérdida Ascienden

El epoxi de vidrio FR-4 mantuvo el 41,63% de la participación del mercado de circuitos impresos (PCB) en Alemania en 2025, porque los diseños industriales y automotrices por debajo de 1 GHz valoran su eficiencia de costos y estabilidad mecánica. El cambio a 5G y los planos de distribución 800 GbE eleva la demanda de laminados de alta velocidad y baja pérdida, que se proyecta registren una CAGR del 4,68% hasta 2031. Rogers RO4000 e Isola Astra MT77 mantienen factores de disipación inferiores a 0,003 a 28 GHz, permitiendo una pérdida de inserción inferior a 0,5 dB por pulgada, muy superior al 1 dB del FR-4. Los fabricantes alemanes reequipan con tratamiento de plasma y laminación al vacío para gestionar el flujo de resina en estos materiales premium.

Las resinas de encapsulado, como la película de acumulación de Ajinomoto, sustentan los paquetes de matriz de bolas de chip invertido y los paquetes de nivel de oblea de abanico, áreas que reciben EUR 10 mil millones (USD 11,3 mil millones) en cofinanciamiento alemán bajo la Ley de Chips de la UE. La poliimida sigue siendo el sustrato predominante para los circuitos flexibles porque su temperatura de transición vítrea supera los 250 °C, una métrica esencial para los perfiles de reflujo de soldadura en placas automotrices bajo el capó. La baja absorción de humedad del polímero de cristal líquido cumple con los estándares de dispositivos implantables, aunque la capacidad limitada de conversión restringe la escala. Una investigación reportada por Fraunhofer IZM proyecta que las comunicaciones sub-terahertz por encima de 100 GHz necesitarán tolerancias dieléctricas aún más estrictas, abriendo espacio para nuevas químicas de resina que los proveedores nacionales de laminados apuntan a comercializar para 2028.

Por Industria de Usuario Final: La Electrificación Automotriz Comanda la Inversión

Se prevé que las líneas automotrices y de vehículos eléctricos crezcan a un 5,23% anual, inyectando el mayor valor incremental en el mercado de circuitos impresos en Alemania. La gestión de baterías, los inversores de tracción y los clústeres de sensores ADAS elevan el contenido de placas de EUR 120 a EUR 320 por vehículo, dependiendo de la arquitectura de la plataforma. Los fabricantes de automóviles alemanes exigen abastecimiento nacional para prototipos y lotes de pre-series para salvaguardar la propiedad intelectual y acelerar los ciclos de diseño. La electrónica de consumo aún captura el 26,31% de los ingresos de 2025, anclada en audio premium, accesorios de juegos y concentradores de hogar inteligente producidos por fabricantes por contrato de tamaño mediano. La demanda de computación y centros de datos se centra en placas base de 24 capas con control de impedancia estricto para gestionar la señalización PCIe Gen 5 a 32 GT/s. Los operadores de telecomunicaciones amplían la cobertura de onda milimétrica, impulsando al alza el consumo de placas de RF, mientras que la electrónica de potencia industrial utiliza sustratos de núcleo metálico para disipar más de 10 W/cm² en inversores solares y fuentes de alimentación ininterrumpida. La atención médica sigue siendo un nicho confiable, solicitando mano de obra IPC Clase 3 y cumplimiento de materiales ISO 10993 para implantables. Los programas aeroespaciales y de defensa especifican ensamblajes rígido-flexibles con trazabilidad del 100% de los lotes y emplean recubrimientos conformales que soportan perfiles de misión de −55 °C a +125 °C. Cada vertical acentúa la inclinación del mercado de circuitos impresos en Alemania hacia construcciones de alta mezcla e intensivas en tecnología que obtienen precios premium.

Una difusión más amplia de la demanda en sectores secundarios ahora refuerza la base de ingresos. La electrónica de consumo representó el 26,31% del mercado de circuitos impresos en Alemania en 2025, pero su trayectoria futura depende del equipo de audio premium y los controladores de hogar inteligente en lugar de los teléfonos inteligentes ensamblados en el extranjero. Se proyecta que las aplicaciones industriales y de energía avancen a un 3,4% a medida que los sistemas de almacenamiento de energía, los accionamientos de motores y los controles de automatización de fábricas adopten placas con sustratos de núcleo metálico o cerámico que disipan cargas de calor continuas superiores a 10 W/cm². Los envíos de atención médica, aunque menores en volumen, aumentan a un 4,1% a medida que el monitoreo remoto de pacientes y las herramientas quirúrgicas mínimamente invasivas especifican circuitos flexibles que sobreviven a ciclos de autoclave a 134 °C. Los ciclos de adquisición aeroespacial y de defensa se extienden a 15 o más años, pero los programas exigen la certificación IPC-6012 Clase 3A, anclando el volumen nacional en construcciones de alta confiabilidad. Finalmente, el vertical de telecomunicaciones, que abarca radios de pequeñas celdas y conmutadores de centros de datos, continúa desplazándose hacia laminados de baja pérdida y apilados de más de 20 capas, consolidando la experiencia local en enrutamiento de impedancia controlada. La demanda diversificada en estas industrias protege al mercado de circuitos impresos (PCB) en Alemania de oscilaciones bruscas en cualquier segmento de usuario final único, al tiempo que recompensa a las plantas que mantienen equipos de ingeniería multidisciplinarios.

Análisis Geográfico

Alemania representa el 31,8% de la producción de PCB europea, con Baviera y Baden-Württemberg agrupando la electrónica automotriz y las plataformas de vehículos eléctricos que requieren prototipos de entrega rápida y placas de alto número de capas. Sajonia y Brandeburgo emergen como centros de empaquetado avanzado, impulsados por los subsidios de la Ley de Chips de la UE que atraen inversiones en sustratos de CI alineadas con las fábricas de semiconductores. Renania del Norte-Westfalia alberga miles de pequeñas y medianas empresas que instalan kits de modernización de Industrie 4.0, un segmento valorado entre EUR 4,9 mil millones y EUR 7,2 mil millones (USD 5,5 mil millones a USD 8,1 mil millones) por Platform Industrie 4.0, y estos programas mantienen la demanda de placas de ciclo rápido a nivel local.

Europa del Este, especialmente Polonia, Chequia y Hungría, atrae plantas de campo verde offshore de contratistas asiáticos, ofreciendo costos laborales un 40% más bajos que Alemania para construcciones automotrices de alto volumen. Los talleres alemanes contrarrestan concentrándose en pedidos de bajo volumen y alta complejidad, y automatizando la perforación láser, la imagen directa y la inspección óptica para compensar la escasez de técnicos. El bloque DACH, Alemania, Austria y Suiza, en conjunto posee el 51,8% de la capacidad europea porque los fabricantes de equipos originales automotrices, médicos e industriales favorecen la proximidad para ciclos de diseño ajustados y entrega justo a tiempo, preservando la participación regional a pesar de las alternativas de menor costo laboral.

Los estados de Europa Occidental, incluidos Francia, Italia y España, aún importan la mayoría de las placas multicapa y HDI, pero la aplicación coherente de REACH y RoHS favorece a los exportadores alemanes que ya cumplen con los umbrales químicos más estrictos. Los futuros bolsillos de crecimiento en Alemania se alinean con la agrupación de semiconductores alrededor de Dresde, donde las fundiciones requieren sustratos de CI con anchos de línea inferiores a 10 µm. La mano de obra calificada sigue siendo una restricción, ya que el 33,8% de las empresas de electrónica reportaron puestos de técnicos vacantes, impulsando una mayor inversión en cobots e inspección por visión artificial para mantener el rendimiento. A largo plazo, la especialización regional en Alemania en laminados de entrega rápida y avanzados, y en Europa del Este en construcciones de productos básicos de volumen, debería estabilizar la cadena de suministro continental y permitir que el mercado de PCB alemán se enfoque en tecnologías de alto margen.

Panorama Competitivo

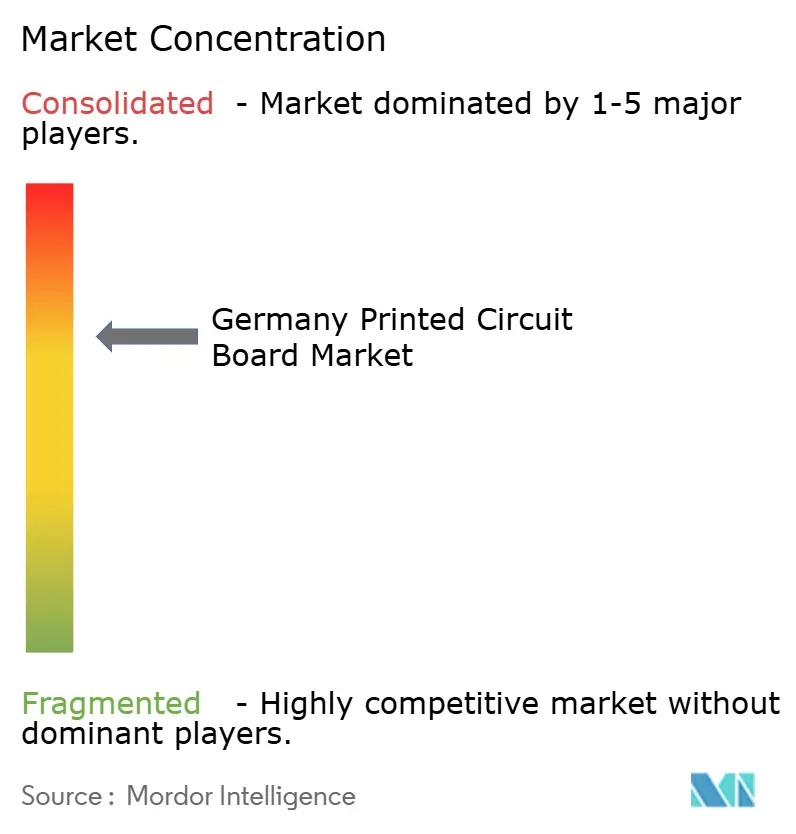

El mercado de circuitos impresos (PCB) en Alemania está moderadamente fragmentado; los cinco principales fabricantes representan aproximadamente el 43% de los ingresos nacionales, dejando amplio espacio para más de 30 pymes especializadas en prototipos y tecnologías de nicho. AT&S registró EUR 1,59 mil millones (USD 1,80 mil millones) en los primeros nueve meses del ejercicio fiscal 2024-25, pero enfrenta una presión de precios multicapa, lo que lleva a una iniciativa de reducción de costos de EUR 100 millones (USD 113 millones) y la desinversión de su planta en Corea. Estos fondos se redirigen a la expansión de sustratos de CI en Kulim y Leoben, reforzando un pivote estratégico a largo plazo hacia el empaquetado de centros de datos y teléfonos inteligentes. Schweizer Electronic registró EUR 139,2 millones (USD 157,3 millones) en el mismo período y cambió a un modelo de fabricación ligera que externaliza los pedidos de alto volumen mientras retiene su ventaja en componentes integrados para contratos automotrices premium.

Würth Elektronik aprovecha su brazo de distribución de componentes para agrupar PCB, conectores y pasivos, creando una adquisición integral que atrae a los clientes de automatización industrial. Los especialistas en entrega rápida como KSG Leiterplatten y FELA garantizan plazos de entrega de 48 horas para prototipos, ayudando a ganar programas que comprimen los ciclos de diseño a menos de 4 semanas. Las inversiones en tecnología en todo el nivel incluyen la amplia adopción de sistemas de desmantelamiento por plasma que eliminan los agentes de grabado químico restringidos bajo REACH, y cámaras de inspección óptica automatizada que resuelven defectos por debajo de 10 µm. Las plantas que poseen certificaciones IPC-6012 Clase 3 e IATF 16949 cumplen con los criterios de entrada de referencia tanto para contratos automotrices como médicos, con la certificación adicional ISO 13485 requerida para implantables. Una oportunidad de espacio en blanco reside en los sustratos de matriz de bolas de chip invertido, un área que el financiamiento de la UE ahora apoya; los laminadores alemanes se están asociando con proveedores de maquinaria para cerrar las brechas de capacidad en interposers 2,5D y la formación de vías a través del silicio.

A pesar de la elevada intensidad competitiva, los proveedores alemanes defienden su participación agrupando servicios de ingeniería, soporte en ciencia de materiales y acuerdos de reparación al final de la vida útil que los rivales offshore raramente igualan. La competencia de precios persiste en el multicapa de productos básicos, pero la protección de márgenes surge de las placas de empaquetado donde los rendimientos brutos superan el 30%. La estrategia corporativa combinada converge en una producción de alta mezcla y bajo volumen alineada con la economía manufacturera liderada por la innovación de Alemania.

Líderes de la Industria de Circuitos Impresos en Alemania

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Schweizer Electronic AG

Würth Elektronik GmbH & Co. KG

KSG Leiterplatten GmbH

FELA GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AT&S finalizó la venta de su planta de Ansan, Corea, redirigiendo los ingresos hacia la capacidad de sustratos de CI en Leoben, Austria.

- Noviembre de 2025: Würth Elektronik inauguró una línea de imagen directa por láser en Niedernhall, añadiendo capacidad de registro de 12 µm para construcciones HDI.

- Octubre de 2025: El Instituto ifo informó que el 10,4% de las empresas de electrónica alemanas enfrentaron escasez de semiconductores, prolongando los plazos de entrega de PCB para clientes automotrices y de telecomunicaciones.

- Mayo de 2025: AT&S confirmó ingresos de EUR 1,59 mil millones (USD 1,80 mil millones) para los primeros tres trimestres del ejercicio fiscal 2024-25 y activó un programa de reducción de costos de EUR 100 millones (USD 113 millones).

Alcance del Informe del Mercado de Circuitos Impresos en Alemania

El Informe del Mercado de Circuitos Impresos en Alemania está Segmentado por Tipo de PCB (Multicapa Estándar (no HDI), Rígido de 1-2 Caras, Interconexión de Alta Densidad (HDI), Circuitos Flexibles (FPC), Sustratos de CI (Sustratos de Encapsulado), Rígido-Flexible, Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad y Baja Pérdida, Poliimida (PI), Resinas de Encapsulado (BT / ABF), Otros Materiales de Sustrato) e Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Atención Médica / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de CI (Sustratos de Encapsulado) |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Encapsulado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Atención Médica / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de PCB | Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad (HDI) | |

| Circuitos Flexibles (FPC) | |

| Sustratos de CI (Sustratos de Encapsulado) | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Encapsulado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Atención Médica / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de PCB en Alemania en 2031?

Se espera que alcance USD 1,58 mil millones en 2031, creciendo a una CAGR del 3,66% desde 2026.

¿Qué tipo de PCB se prevé que crezca más rápido en Alemania?

Se proyecta que los circuitos flexibles se expandan a una CAGR del 5,07% hasta 2031, impulsados por sensores automotrices y dispositivos médicos portátiles.

¿Qué vertical de usuario final añade la mayor demanda incremental?

Las aplicaciones automotrices y de vehículos eléctricos ofrecen el mayor crecimiento, con una CAGR del 5,23% a medida que se acelera la electrificación y la adopción de ADAS.

¿Qué tan grande es la participación de Alemania en la producción de PCB europea?

Alemania representa el 31,8% de la producción de PCB europea por valor, subrayando su papel como centro de fabricación de la región.

¿Qué impacto tienen las oscilaciones en los precios del cobre en los fabricantes de PCB alemanes?

Un salto trimestral del 20%-25% en el precio del cobre puede comprimir los márgenes brutos del 25% al 15% para los pequeños fabricantes sin instrumentos de cobertura.

¿Qué marcos regulatorios afectan más a la producción de PCB alemana?

REACH y RoHS imponen restricciones químicas estrictas, añadiendo entre un 3% y un 5% a los costos de producción para el cumplimiento y las pruebas.

Última actualización de la página el: