Tamaño y Participación del Mercado de Circuitos Impresos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

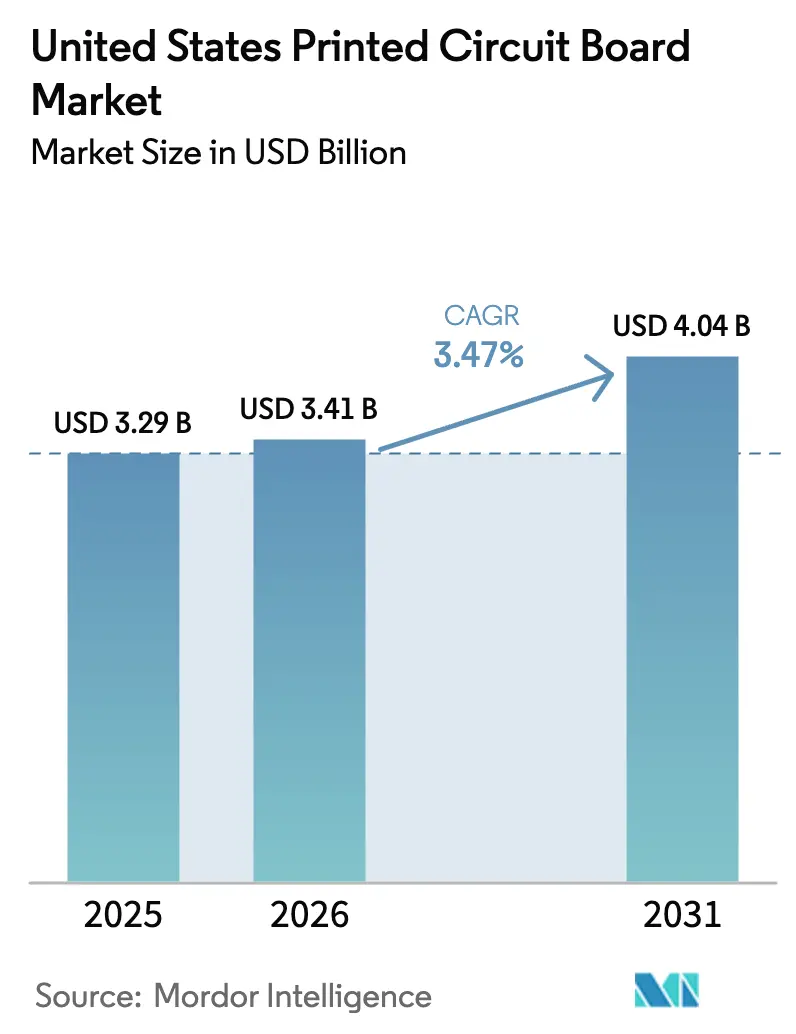

| Tamaño del mercado en el año base (2025) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Circuitos Impresos de los Estados Unidos en 2026 se estima en USD 3,41 mil millones, creciendo desde el valor de 2025 de USD 3,29 mil millones, con proyecciones que muestran USD 4,04 mil millones, creciendo a una CAGR del 3,47% durante 2026-2031. Esta expansión está impulsada por los incentivos federales de relocalización, la creciente demanda de electrónica con autorización de seguridad y un cambio hacia sustratos de alto valor para el envasado avanzado. El financiamiento federal bajo la Ley CHIPS y Ciencia ha desbloqueado USD 3 mil millones para el Programa Nacional de Fabricación Avanzada de Envasado, acelerando las inversiones en sustratos de circuitos integrados y placas de interconexión de alta densidad. Las normas paralelas de adquisición de defensa ahora exigen cadenas de suministro conformes con ITAR, redirigiendo los pedidos aeroespaciales y militares hacia fabricantes domésticos verificados. Los circuitos flexibles están destinados a superar al mercado general de circuitos impresos de los Estados Unidos a medida que los dispositivos de salud portátiles, los teléfonos plegables y las matrices de sensores automotrices demandan interconexiones flexibles. Mientras tanto, los centros de datos de hiperescala están migrando hacia laminados de baja pérdida que minimizan la atenuación de señal en los planos traseros de conmutadores de 800G y 1,6T, impulsando a los proveedores de materiales a ampliar la capacidad de resinas de alta velocidad. La intensidad competitiva es moderada porque los cinco fabricantes más grandes representan solo el 40% de los ingresos, dejando espacio para que los especialistas regionales prosperen.

Conclusiones Clave del Informe

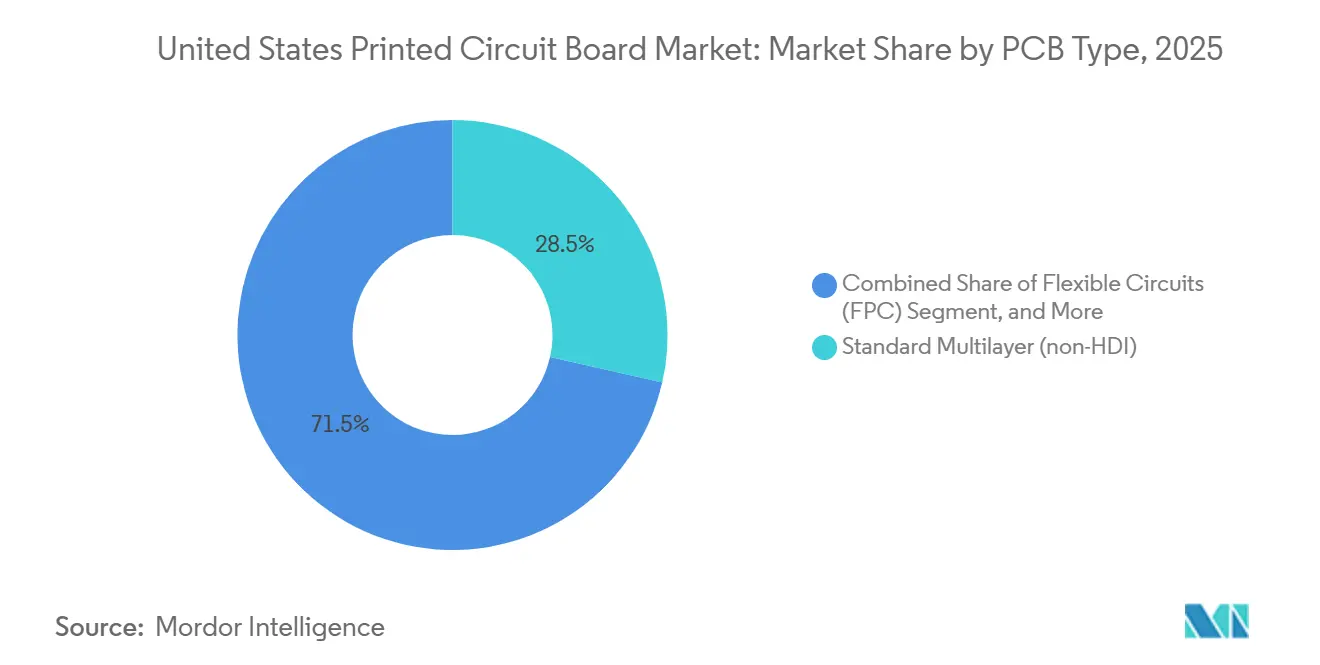

- Por tipo de PCB, las placas multicapa estándar representaron el 28,54% de la participación en ingresos en 2025, mientras que se proyecta que los circuitos flexibles se expandan a una CAGR del 4,11% hasta 2031.

- Por material de sustrato, el epoxi de vidrio FR-4 capturó el 44,39% del mercado de circuitos impresos de los Estados Unidos en 2025; los laminados de alta velocidad y baja pérdida avanzan a una CAGR del 4,71% hasta 2031.

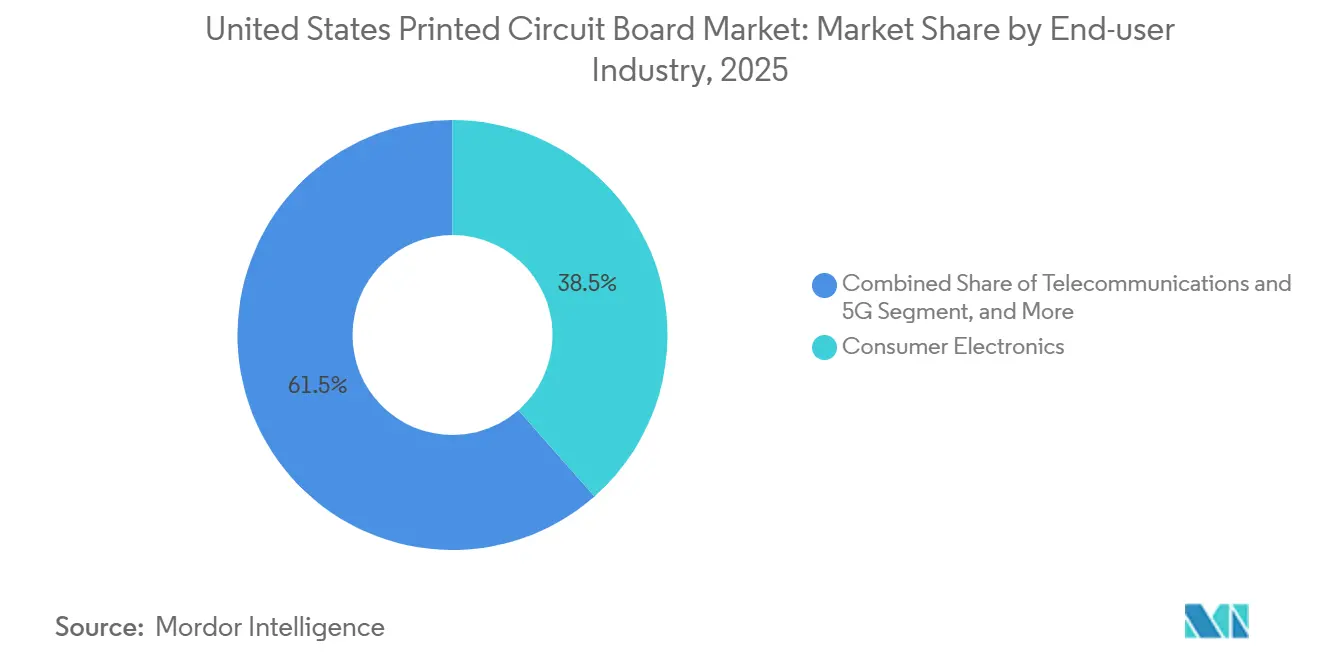

- Por industria de usuario final, la electrónica de consumo representó el 38,53% de la participación del mercado de circuitos impresos de los Estados Unidos en 2025, mientras que se prevé que las telecomunicaciones y la infraestructura 5G crezcan a una CAGR del 4,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Sustratos de Circuitos Integrados en el Envasado Avanzado | +0.9% | Corredores semiconductores de Arizona, Ohio y Texas | Mediano plazo (2-4 años) |

| Incentivos de Relocalización bajo la Ley CHIPS y Ciencia | +0.8% | Clústeres semiconductores a nivel nacional | Mediano plazo (2-4 años) |

| Creciente Adopción de Placas de Interconexión de Alta Densidad en Infraestructura 5G | +0.7% | Zonas de banda ancha metropolitanas y rurales | Corto plazo (≤ 2 años) |

| Creciente Miniaturización en Electrónica de Consumo | +0.6% | Centros de innovación costeros | Largo plazo (≥ 4 años) |

| Crecimiento de Vehículos Eléctricos que Requieren Circuitos Rígido-Flexibles de Alta Confiabilidad | +0.5% | Michigan, Tennessee, California | Largo plazo (≥ 4 años) |

| Surgimiento de Cadenas de Suministro con Autorización de Seguridad Específicas para Defensa | +0.4% | Virginia, California, Texas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Sustratos de Circuitos Integrados en el Envasado Avanzado

Intel está construyendo capacidad de envasado avanzado en Arizona y Ohio, creando una demanda doméstica de sustratos de envasado que anteriormente fluían al exterior. [1]Intel Corporation, "Tecnología de Envasado Avanzado," intel.com Las arquitecturas Foveros y EMIB de la empresa requieren anchos de traza inferiores a 10 μm, lo que lleva a TTM Technologies y sus pares a readaptar líneas con imágenes directas por láser y procesos semi-aditivos modificados. Las subvenciones que cubren el 35% de los costos de equipos bajo el Programa Nacional de Fabricación Avanzada de Envasado reducen el riesgo de recuperación de la inversión y han acortado los plazos de inversión a menos de dos años. Una vez calificadas, estas líneas de paso ultrafino ofrecen márgenes brutos superiores al 30%, convirtiendo a los sustratos en el segmento más rentable del mercado de circuitos impresos de los Estados Unidos. Los fabricantes capaces de dominar la litografía por debajo de 10 μm y los materiales de baja deformación capturarán una proporción desproporcionada de valor a medida que las operaciones de ensamblaje se repatríen.

Incentivos de Relocalización bajo la Ley CHIPS y Ciencia

La Ley CHIPS y Ciencia proporciona USD 39 mil millones en subsidios de fabricación y exige que los beneficiarios obtengan el 55% de sus insumos a nivel doméstico, incluidos los circuitos impresos. La planta de TSMC en Arizona ya ha precalificado a tres proveedores del mercado de circuitos impresos de los Estados Unidos para vehículos de prueba de envasado avanzado, un giro marcado respecto a su cadena de suministro centrada en Taiwán. Los programas federales de formación de mano de obra dentro del Centro Nacional de Tecnología Semiconductora están capacitando a técnicos en laminación secuencial e inspección óptica automatizada, aliviando el cuello de botella laboral. [2]Fundación Nacional de Ciencias, "Centro Nacional de Tecnología Semiconductora," nsf.gov Los clústeres concentrados en Arizona, Ohio y Texas ahora fomentan laminadores, talleres de perforación y proveedores de productos químicos ubicados conjuntamente, reduciendo los costos logísticos y recortando los plazos de entrega de semanas a días. El resultado es un ciclo de refuerzo que convierte la proximidad geográfica en una ventaja competitiva.

Creciente Adopción de Placas de Interconexión de Alta Densidad en Infraestructura 5G

Las estaciones base de Open RAN enrutan señales SerDes de múltiples gigabits a través de vías ciegas y enterradas, convirtiendo las placas de interconexión de alta densidad en componentes determinantes para el despliegue del 5G. [3]Comisión Federal de Comunicaciones, "Fondo 5G para la América Rural," fcc.gov El Fondo 5G para la América Rural de la Comisión Federal de Comunicaciones distribuyó USD 9 mil millones durante 2024-2025 y obliga a los adjudicatarios a utilizar proveedores de confianza. Verizon y AT&T han firmado desde entonces acuerdos de suministro de interconexión de alta densidad a varios años con fabricantes domésticos, apartándose del abastecimiento previo centrado en Asia. El éxito comercial depende de lograr trazas de 3 milésimas de pulgada y vías de 8 milésimas de pulgada manteniendo rendimientos superiores al 85%, una especificación que exige inspección óptica en línea y control de procesos en tiempo real. Los pioneros que invirtieron en prensas de laminación secuencial entre 2024-2025 están ahora capturando primas de precio y asegurando reservas de capacidad.

Creciente Miniaturización en Electrónica de Consumo

Los monitores de salud portátiles y los teléfonos inteligentes plegables requieren circuitos flexibles con densidades de componentes superiores a 200 piezas por pulgada cuadrada. Apple validó los circuitos rígido-flexibles a escala en su último reloj inteligente, combinando la gestión de batería, la carga inalámbrica y la detección biométrica en un único ensamblaje plegado. Los fabricantes de equipos originales de segundo nivel están siguiendo el ejemplo, buscando socios en el mercado de circuitos impresos de los Estados Unidos con experiencia en laminados de poliimida y unión de refuerzos. Los fabricantes de dispositivos médicos valoran las instalaciones registradas ante la Administración de Alimentos y Medicamentos y la trazabilidad por lote, añadiendo otra capa de demanda doméstica. La complejidad de ingeniería alarga los ciclos de diseño, lo que permite a los fabricantes que brindan soporte de codesarrollo ganar negocios más estables y de mayor margen frente a los competidores de bajo costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre y la Resina | -0.5% | Exposición a materias primas a nivel nacional | Corto plazo (≤ 2 años) |

| Naturaleza Intensiva en Capital de la Fabricación Avanzada de Circuitos Impresos | -0.4% | Fabricantes de nivel medio en todo Estados Unidos | Mediano plazo (2-4 años) |

| Capacidad Doméstica Limitada de Interconexión de Alta Densidad frente a Proveedores de Asia-Pacífico | -0.3% | Centros de interconexión de alta densidad de alto volumen | Mediano plazo (2-4 años) |

| Costos Estrictos de Cumplimiento Ambiental | -0.2% | California, Nueva York, Massachusetts | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre y la Resina

La lámina de cobre, que representa aproximadamente el 18% de los costos de materiales de los circuitos impresos, osciló un 35% entre enero de 2024 y diciembre de 2025 debido a interrupciones en minas sudamericanas y operaciones especulativas en la Bolsa de Metales de Londres. Los fabricantes con contratos de precio fijo absorbieron el alza, comprimiendo los márgenes brutos hasta en 300 puntos básicos. Aquellos con cláusulas de traslado enfrentaron resistencia de los clientes y perdieron licitaciones frente a rivales asiáticos dispuestos a fijar precios más bajos. Los choques en la resina epoxi agravaron el problema cuando un proveedor taiwanés redujo su capacidad por mejoras ambientales, obligando a los laminadores norteamericanos a importar con una prima del 20%. Los grandes operadores establecidos negociaron topes a largo plazo con las fundiciones de cobre, pero los talleres más pequeños cambiaron a cotizaciones de costo más margen, sacrificando competitividad por estabilidad de flujo de caja. Tales oscilaciones aceleran la consolidación porque las empresas de nivel medio carecen de la escala necesaria para cubrir riesgos de manera efectiva.

Naturaleza Intensiva en Capital de la Fabricación Avanzada de Circuitos Impresos

La perforación por láser, la laminación secuencial y la inspección automatizada llevan una sola línea de interconexión de alta densidad a más de USD 50 millones, con períodos de recuperación que se extienden más allá de 5 años. [4]Equipos Semiconductores y Materiales Internacional, "Costo de Equipos de Interconexión de Alta Densidad," semi.org Las empresas respaldadas por capital privado que apuntan a salidas en tres años a menudo evitan estos proyectos, mientras que los talleres familiares tienen dificultades para obtener financiamiento bancario. Los primeros adoptantes ahora enfrentan obsolescencia a medida que los láseres de CO₂ ceden terreno a los sistemas ultravioleta, desencadenando un segundo ciclo de inversión de capital. Las subvenciones de la Ley CHIPS compensan hasta el 35% de los costos de equipos, pero la solicitud es de cumplimiento intensivo y solo ofrece reembolso en efectivo, colocando la carga de liquidez sobre los solicitantes. El resultado es un mercado bifurcado que confina a la mayoría de los especialistas regionales a prototipos y placas de bajo número de capas, relegando el nivel de interconexión de alta densidad de volumen a un puñado de actores bien capitalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Lideran la Ola de Innovación

Las placas multicapa estándar representaron el 28,54% de los ingresos en 2025, gracias a la demanda arraigada en controles industriales, iluminación LED y plataformas informáticas heredadas, donde la estabilidad de costos supera a la miniaturización. El mercado de circuitos impresos de los Estados Unidos para circuitos rígido-flexibles está creciendo rápidamente, pero el volumen sigue siendo modesto en relación con los volúmenes de multicapa de productos básicos. Las placas de interconexión de alta densidad, esenciales para las radios 5G y los conmutadores de centros de datos, enfrentan restricciones de capacidad doméstica que obligan a algunos fabricantes de equipos originales a obtener suministros de fuentes alternativas en el exterior a pesar de las preocupaciones de seguridad. En el extremo inferior, las placas rígidas de 1-2 caras sirven a fuentes de alimentación y circuitos de control simples, un segmento en suave declive a medida que las funciones se consolidan en multicapas. Se prevé que los circuitos flexibles crezcan a una CAGR del 4,11% hasta 2031, duplicando el ritmo del mercado general de circuitos impresos de los Estados Unidos. Estas placas a base de poliimida se doblan alrededor de baterías, conjuntos de bisagras y carcasas curvas donde los laminados rígidos no caben. Los diseños rígido-flexibles exigen una prima de precio del 30%-50%, pero reducen los pasos de ensamblaje y el número de conectores, aumentando la confiabilidad en dispositivos portátiles e implantables.

Los sustratos domésticos para interposers de chip invertido y 2,5D alcanzan precios superiores a USD 50 por unidad, convirtiendo a los sustratos de circuitos integrados en la categoría más lucrativa en términos de precio por pulgada cuadrada. Los fabricantes que perfeccionan características por debajo de 10 μm y laminaciones de baja deformación están construyendo carteras de pedidos de varios años respaldadas por subvenciones de la Ley CHIPS. Las placas de núcleo metálico para la gestión térmica de LED, los sustratos cerámicos para amplificadores de microondas de alta potencia y las placas de cobre pesado para accionamientos industriales llenan nichos especializados donde las exigencias de rendimiento impiden la sustitución por FR-4. Aunque representan solo una participación de un solo dígito medio, estos formatos especiales tienen márgenes que pueden superar el 35%, amortiguando a las empresas contra la compresión de precios en las multicapas de productos básicos.

Por Material de Sustrato: Los Laminados de Alta Velocidad Capturan el Gasto en Centros de Datos

El epoxi de vidrio FR-4 representó el 44,39% de los ingresos por materiales en 2025 y mantendrá el primer lugar por volumen, ya que equilibra el costo, la resistencia mecánica y la familiaridad con el proceso. Sin embargo, los operadores de centros de datos de hiperescala están ampliando las estructuras Ethernet de 800G y 1,6T que requieren tangentes de pérdida dieléctrica inferiores a 0,002 a 10 GHz. Para cumplir con la especificación, los compradores están cambiando hacia laminados de baja pérdida como Rogers RO4000 e Isola I-Speed, que tienen un precio de tres a cinco veces más alto, pero permiten recorridos de cobre más largos sin retemporizadores. La demanda del mercado de circuitos impresos de los Estados Unidos para estas resinas premium está creciendo a una CAGR del 4,71% hasta 2031. La poliimida sigue siendo el sustrato preferido tanto para construcciones flexibles como rígido-flexibles porque su temperatura de transición vítrea de 260 °C soporta el reflujo sin plomo y los ciclos térmicos aeroespaciales. Las resinas de envasado como la película de acumulación de Ajinomoto están diseñadas para sustratos de circuitos integrados que deben coincidir con el coeficiente de expansión térmica del silicio, ajustando las tolerancias al nivel de partes por millón de un solo dígito.

Los laminados de núcleo metálico continúan sirviendo a la iluminación LED, mientras que las placas de cerámica y nitruro de aluminio dominan el radar de alta frecuencia y la electrónica de potencia. Aunque los volúmenes son pequeños, estos materiales permiten a los proveedores del mercado de circuitos impresos de los Estados Unidos diversificarse hacia la defensa y los inversores de tracción de vehículos eléctricos, ambos de los cuales pagan primas por confiabilidad. Los materiales epoxi compuestos combinan sistemas de resina para reducir costos mientras preservan el rendimiento eléctrico de nivel medio, atrayendo a dispositivos de consumo que necesitan presupuestos de pérdida moderada a precios de mercado masivo. En conjunto, el cambio gradual hacia laminados sofisticados compensa los volúmenes planos o en declive en el FR-4 de productos básicos, apoyando el crecimiento de ingresos incluso cuando los envíos en pies cuadrados se estabilizan.

Por Industria de Usuario Final: Las Telecomunicaciones Superan a la Electrónica de Consumo

Las telecomunicaciones y la infraestructura 5G son los segmentos de más rápido crecimiento, avanzando a una CAGR del 4,64% hasta 2031 a medida que los operadores densifican las redes y migran a arquitecturas Open RAN. Las placas de interconexión de alta densidad y de plano trasero con impedancia controlada y vías térmicas anclan este auge. La electrónica de consumo, aunque sigue siendo el segmento más grande con el 38,53% de los ingresos de 2025, enfrenta la saturación de los teléfonos inteligentes y una presión implacable sobre la lista de materiales que comprime los márgenes de los fabricantes. La computación y los centros de datos de hiperescala continúan favoreciendo las placas de más de 20 capas con materiales de baja pérdida, impulsando un gasto constante incluso cuando los envíos unitarios de servidores se estabilizan. La electrónica automotriz está aprovechando el cambio hacia controladores de dominio que consolidan las unidades de control electrónico, aumentando el número de capas y la complejidad por vehículo. Los circuitos rígido-flexibles y las placas de interconexión de alta densidad en los módulos de gestión de baterías y lidar capturan la demanda incremental a medida que los vehículos eléctricos se acercan al 40% de las ventas de vehículos ligeros nuevos en los Estados Unidos para finales de la década.

La electrónica industrial y de potencia requiere construcciones estables de alta conductividad de cobre para disipar cargas de calor de clase kilovatio. Los dispositivos de salud y médicos generan pedidos de alto margen porque la regulación de la Administración de Alimentos y Medicamentos exige trazabilidad por lote, retención segura de datos y químicos de ensamblaje biocompatibles. Los contratos aeroespaciales y de defensa, sujetos a las regulaciones ITAR y DFARS, protegen a los proveedores contra la competencia extranjera y típicamente fijan precios a varios años indexados al cobre. Contribuciones menores pero constantes provienen de la iluminación LED para calles, la señalización ferroviaria y la infraestructura de ciudades inteligentes, proporcionando una larga cola de trabajo de pequeño volumen y alta mezcla que mantiene ocupadas las fábricas de entrega rápida.

Análisis Geográfico

El mercado de circuitos impresos de los Estados Unidos se alinea estrechamente con los clústeres de semiconductores, defensa y electrónica de consumo. Arizona, Texas y Ohio están acelerando más rápidamente porque el financiamiento de la Ley CHIPS está impulsando la construcción de plantas de obleas que requieren proveedores de sustratos y placas de prueba ubicados conjuntamente. California sigue siendo el epicentro de diseño gracias a Silicon Valley, pero el ensamblaje de productos finales se está desplazando hacia estados del Cinturón Solar de menor costo. Las subvenciones de banda ancha rural de la Comisión Federal de Comunicaciones obligan a los contratistas de telecomunicaciones a instalar estaciones base 5G en las regiones del Medio Oeste y los Apalaches, ampliando así la base de clientes de los productores de interconexión de alta densidad. En consecuencia, los fabricantes están estableciendo nodos de distribución regional que prometen entrega al día siguiente, reduciendo los ciclos de diseño para los equipos de ingeniería remotos.

Los centros de contratación de defensa en Virginia, Massachusetts y el sur de California crean una demanda estable de placas calificadas para ITAR, apoyando precios premium que amortiguan a los fabricantes locales contra las oscilaciones cíclicas. Las estrictas normas ambientales estatales en California y Nueva York elevan los costos de tratamiento de aguas residuales y depuradores de aire hasta en un 10% de los gastos operativos, empujando los proyectos de expansión hacia jurisdicciones más favorables como Texas y Arizona. No obstante, la proximidad al talento de ingeniería y al capital de riesgo mantiene una masa crítica de líneas de prototipos en la Costa Oeste. Las fábricas del Medio Oeste, históricamente vinculadas a la electrónica automotriz y los controles industriales, se están reconvirtiendo para la electrónica de vehículos eléctricos y las pasarelas de Internet de las Cosas industrial, manteniendo las tasas de utilización incluso cuando el trabajo heredado migra al exterior.

La geografía emergente refuerza un modelo de concentrador y radio en el que las plantas de alto volumen y alta inversión de capital se ubican cerca de las plantas de obleas y las plantas automotrices, mientras que los talleres de prototipos de pequeños lotes se agrupan alrededor de los centros de diseño costeros. Esta bifurcación permite al mercado de circuitos impresos de los Estados Unidos equilibrar la velocidad de prototipado con la producción en masa optimizada en costos. La especialización regional también agudiza la capacidad de respuesta de los proveedores porque las consultas técnicas y las órdenes de cambio de ingeniería pueden resolverse en la misma zona horaria. Con el tiempo, se espera que esta densidad localizada acorte los plazos de entrega promedio en varios días y reduzca los costos de flete, apoyando tanto los ciclos de innovación como la rentabilidad.

Panorama Competitivo

La intensidad competitiva es de naturaleza moderadamente fragmentada. TTM Technologies, Sanmina y Jabil lideran el segmento complejo de alto número de capas, aprovechando la escala para negociar contratos de cobre y laminado y amortizar líneas de interconexión de alta densidad de más de USD 50 millones. Cada uno amplió su presencia entre 2025-2026, añadiendo laminación secuencial, imágenes directas por láser e inspección óptica automatizada. Las empresas de nivel medio como Advanced Circuits, Summit Interconnect y APCT cultivan nichos de entrega rápida, ofreciendo plazos de entrega de 24 horas, retroalimentación de diseño para fabricabilidad y servicios de ensamblaje parcial. Los actores más pequeños como Sierra Circuits, Sunstone Circuits y Cirexx International se centran en el trabajo certificado para ITAR y de Clase 3A para clientes aeroespaciales, médicos e industriales, confiando en las certificaciones para defender los márgenes.

Los temas estratégicos giran en torno a la migración de capacidad hacia la interconexión de alta densidad y los sustratos de circuitos integrados, la diversificación geográfica para seguir los corredores semiconductores y la integración vertical para incorporar los pasos de ensamblaje internamente. Sanmina adquirió una planta en Fremont, California, a finales de 2025 para asegurar capacidad de interconexión de alta densidad para sus contratos de servicios de fabricación electrónica, difuminando la línea entre la fabricación de placas y la construcción de equipos. Jabil invirtió USD 60 millones para ampliar la capacidad en San Petersburgo, Florida, apuntando a los planos traseros de telecomunicaciones con más de 20 capas.

Summit Interconnect ganó un contrato de radar de USD 20 millones que exige pleno cumplimiento de ITAR y trazabilidad de extremo a extremo. Las empresas emergentes de fabricación aditiva están experimentando con la deposición de cobre por chorro de aerosol e inyección de tinta para prototipos de radiofrecuencia rápidos, pero el rendimiento y el costo unitario siguen siendo prohibitivos para el trabajo en volumen, limitando el potencial de disrupción en el corto plazo. En general, la escala, la profundidad de certificación y la proximidad a los clústeres de alto crecimiento determinan la ventaja competitiva.

Líderes de la Industria de Circuitos Impresos de los Estados Unidos

TTM Technologies Inc.

Sanmina Corporation

Summit Interconnect Inc.

Jabil Inc.

AdvancedPCB (APCT, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TTM Technologies completó una expansión de USD 75 millones en North Syracuse, Nueva York, añadiendo laminación secuencial y perforación por láser para interconexión de alta densidad y sustratos de circuitos integrados, con 150 nuevos empleos esperados.

- Noviembre de 2025: Sanmina Corporation adquirió una planta de circuitos impresos de 200.000 pies cuadrados en Fremont, California por USD 45 millones, obteniendo capacidad de interconexión de alta densidad y circuitos rígido-flexibles.

- Septiembre de 2025: Jabil Inc. comprometió USD 60 millones para ampliar su instalación de circuitos impresos en San Petersburgo, Florida, apuntando a clientes de centros de datos y telecomunicaciones con inspección óptica automatizada.

- Julio de 2025: Summit Interconnect aseguró un contrato de USD 20 millones conforme con ITAR para suministrar placas de interconexión de alta densidad para sistemas de radar de próxima generación.

Alcance del Informe del Mercado de Circuitos Impresos de los Estados Unidos

Los Circuitos Impresos son componentes esenciales utilizados para soportar mecánicamente y conectar eléctricamente los componentes electrónicos a través de vías conductoras, pistas o trazas de señal. Se utilizan ampliamente en diversas industrias, incluidas la electrónica de consumo, la automotriz, las telecomunicaciones y la salud, entre otras.

El Informe del Mercado de Circuitos Impresos de los Estados Unidos está segmentado por Tipo de PCB (Multicapa Estándar, Rígido de 1-2 Caras, Interconexión de Alta Densidad, Circuitos Flexibles, Sustratos de Circuitos Integrados, Rígido-Flexible y Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Envasado y Otros Materiales de Sustrato) e Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Potencia, Salud y Médico, Aeroespacial y Defensa y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no de interconexión de alta densidad) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad |

| Circuitos Flexibles |

| Sustratos de Circuitos Integrados |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Resinas de Envasado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Potencia |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de PCB | Multicapa Estándar (no de interconexión de alta densidad) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad | |

| Circuitos Flexibles | |

| Sustratos de Circuitos Integrados | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida | |

| Resinas de Envasado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Potencia | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de circuitos impresos de los Estados Unidos en 2026?

El tamaño del mercado de circuitos impresos de los Estados Unidos alcanzó USD 3,41 mil millones en 2026, con una previsión de crecimiento hasta USD 4,04 mil millones para 2031.

¿Qué tipo de PCB está creciendo más rápido hasta 2031?

Se proyecta que los circuitos flexibles se expandan a una CAGR del 4,11%, superando a otros tipos de placas debido a la demanda de dispositivos portátiles, dispositivos plegables y sensores automotrices.

¿Qué está impulsando la inversión doméstica en sustratos de circuitos integrados?

El financiamiento de la Ley CHIPS y la relocalización del envasado avanzado están canalizando capital hacia líneas de sustratos de paso ultrafino, que tienen márgenes brutos superiores al 30%.

¿Cómo influirá el despliegue del 5G en la demanda de circuitos impresos?

Las estaciones base Open RAN y la densificación de pequeñas celdas requieren placas de interconexión de alta densidad con vías ciegas y enterradas, impulsando las aplicaciones de telecomunicaciones a una CAGR del 4,64% hasta 2031.

¿Por qué los precios de las materias primas representan un riesgo para los fabricantes?

Los precios de la lámina de cobre y la resina epoxi han fluctuado considerablemente, comprimiendo los márgenes de las empresas que no pueden cubrir riesgos ni trasladar los costos en contratos de precio fijo.

¿Qué estados se están beneficiando más de los incentivos de la Ley CHIPS?

Arizona, Texas y Ohio están experimentando rápidas adiciones de capacidad a medida que las nuevas plantas de obleas anclan ecosistemas localizados de circuitos impresos.

Última actualización de la página el: