Tamaño y Participación del Mercado de Circuitos Impresos de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 50.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

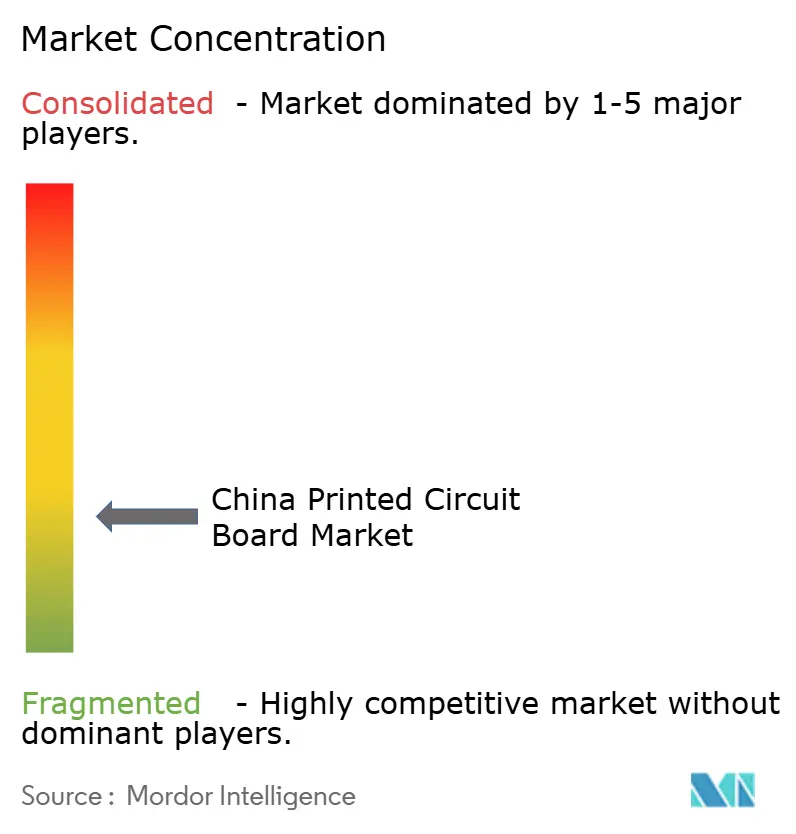

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos de China por Mordor Intelligence

Se espera que el tamaño del mercado de circuitos impresos de China crezca de USD 50,57 mil millones en 2025 a USD 53,73 mil millones en 2026, y se prevé que alcance USD 71,47 mil millones en 2031 a una CAGR del 5,87% durante el período 2026-2031. La migración continua hacia laminados de alta velocidad y baja pérdida, la creciente demanda de sustratos de CI y los despliegues a gran escala de 5G y vehículos eléctricos mantienen las carteras de pedidos sólidas. Las ventas de electrónica de consumo se han estabilizado, pero los operadores de telecomunicaciones y centros de datos continúan especificando mayores recuentos de capas y un control de impedancia más estricto, lo que eleva los precios de venta promedio. Mientras tanto, los fabricantes de equipos originales del sector automotriz están migrando a plataformas de 800 voltios, aumentando los requisitos de espesor de cobre e impulsando la adopción de circuitos flexibles. Los actores extranjeros añaden capacidad en Jiangsu y Chongqing, pero los líderes locales aprovechan los incentivos de política para profundizar la integración vertical y asegurar el suministro de laminados.

Conclusiones Clave del Informe

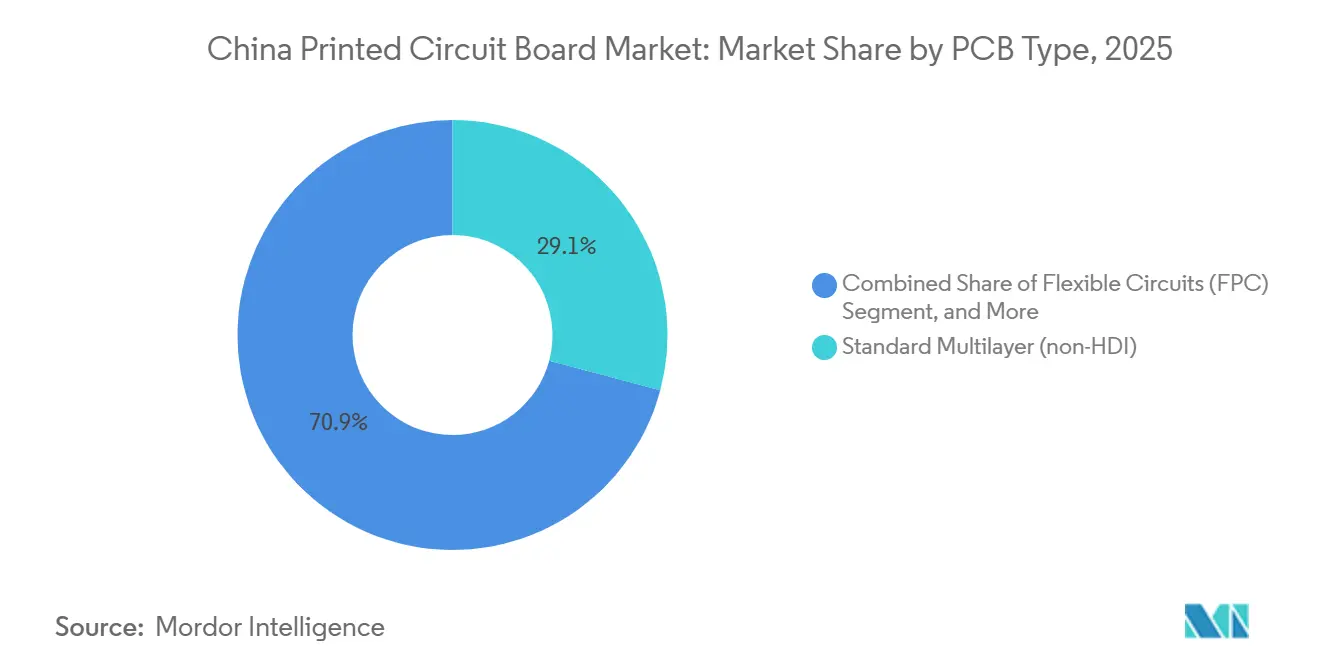

- Por tipo de PCB, las placas multicapa estándar capturaron el 29,13% de la participación del mercado de circuitos impresos de China en 2025, mientras que se prevé que los circuitos flexibles registren la CAGR más rápida del 7,23% hasta 2031.

- Por material de sustrato, el epoxi de vidrio FR-4 representó el 43,21% de la participación del mercado de circuitos impresos de China en 2025, mientras que los laminados de alta velocidad y baja pérdida se expandirán a una CAGR del 6,82% hasta 2031.

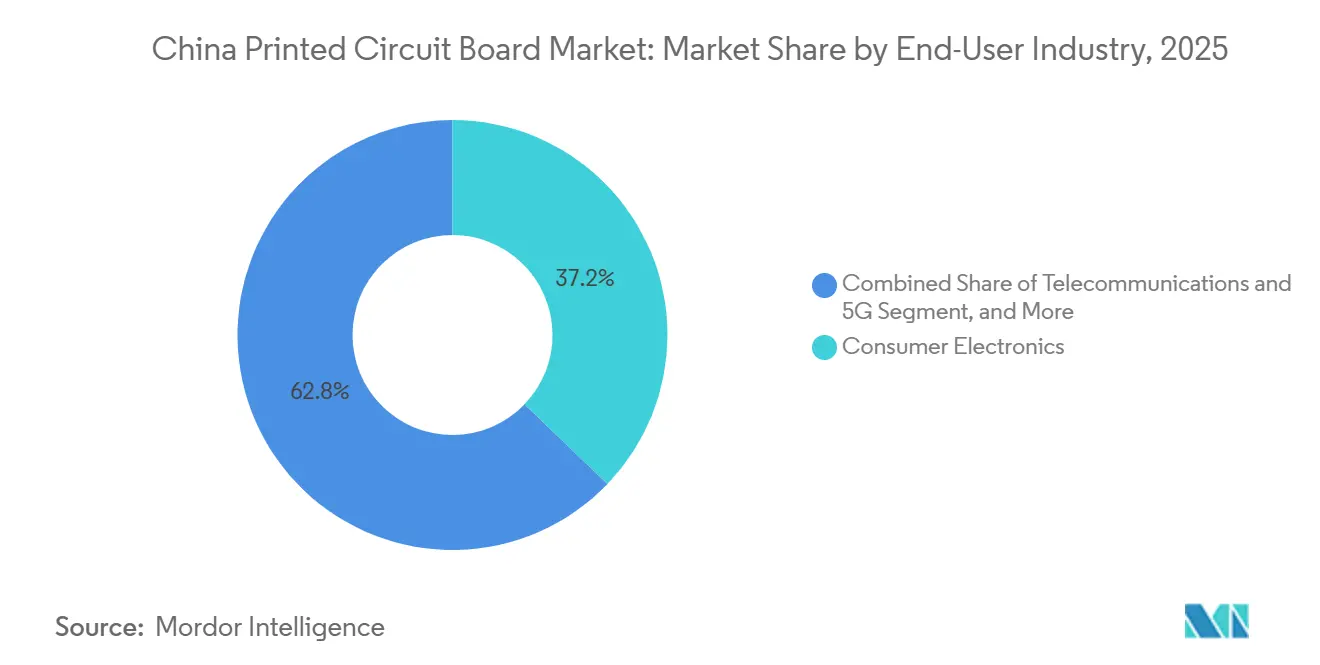

- Por industria usuaria final, la electrónica de consumo lideró con el 37,18% del mercado de circuitos impresos (PCB) de China en 2025; las telecomunicaciones y las aplicaciones 5G están preparadas para una CAGR del 7,44% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el Despliegue de Infraestructura 5G | +1.2% | Ciudades de primer y segundo nivel en todo el país | Mediano plazo (2-4 años) |

| Rápido Crecimiento de la Demanda de Fabricación de Vehículos Eléctricos | +1.4% | Guangdong, Jiangsu, Shanghái, Chongqing | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Autosuficiencia en Semiconductores | +1.0% | Delta del Río Yangtze y Delta del Río Perla | Largo plazo (≥ 4 años) |

| Proliferación del IoT de Consumo y Dispositivos Portátiles | +0.8% | Clústeres de exportación de Shenzhen y Dongguan | Corto plazo (≤ 2 años) |

| Localización de las Cadenas de Suministro de Centros de Datos a Hiperescala | +0.9% | Pekín, Shanghái, Guangzhou, Chengdu, Guiyang | Mediano plazo (2-4 años) |

| Adopción de Encapsulado Avanzado de CI 2,5D/3D | +1.1% | Zonas de semiconductores de Jiangsu y Shanghái | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Despliegue de Infraestructura 5G

China instaló 507.000 nuevas macroceldas y pequeñas celdas 5G en 2025, elevando el total activo a 4,76 millones. Cada macroestación integra entre 15 y 20 placas multicapa con laminados de baja pérdida para gestionar las matrices de antenas MIMO masivo. Los operadores amplían la cobertura sub-6 GHz a los condados rurales mientras densifican las celdas de onda milimétrica en los núcleos urbanos, creando una demanda paralela de sustratos FR-4 de bajo coste y sustratos de poliimida de alta gama. La adopción de Open RAN consolida las funciones de banda base y fronthaul en una única placa de alto recuento de capas, ahorrando espacio en la torre y tiempo de instalación. Las normas de compatibilidad electromagnética impuestas por el Ministerio endurecen las tolerancias de impedancia, impulsando las actualizaciones de imagen directa por láser y laminación secuencial.[1]Ministerio de Industria y Tecnología de la Información, "Estadísticas de Despliegue de Estaciones Base 5G de China," miit.gov.cn

Rápido Crecimiento de la Demanda de Fabricación de Vehículos Eléctricos

Los modelos eléctricos de batería e híbridos enchufables representaron casi la mitad de las ventas de turismos nacionales en 2025.[2]Asociación China de Fabricantes de Automóviles, "Datos de Producción y Ventas de Vehículos de Nueva Energía," caam.org.cn Cada vehículo eléctrico incorpora hasta 8 veces más contenido de PCB que su equivalente de combustión interna, cubriendo los dominios de gestión de baterías, inversor de tracción y ADAS. La resistencia a los ciclos térmicos y las vibraciones impulsa la adquisición con certificación AEC-Q200, favoreciendo a las plantas con inspección óptica automatizada y laminografía de rayos X. El salto a baterías de 800 voltios eleva los pesos de la lámina de cobre a entre 6 y 10 onzas para gestionar picos de 400 amperios, un nicho donde los fabricantes chinos mantienen ventajas de coste sobre los competidores extranjeros. La penetración de los circuitos flexibles está aumentando en las cabinas digitales y los grupos de infoentretenimiento, donde las interconexiones delgadas y flexibles permiten un diseño estético más agresivo.

Incentivos Gubernamentales para la Autosuficiencia en Semiconductores

Pekín destinó USD 70 mil millones en desgravaciones fiscales y financiación de capital para elevar la autosuficiencia doméstica en CI al 70% para 2025.[3]Consejo de Estado de China, "Plan Estratégico Made in China 2025," gov.cn Las empresas de encapsulado que escalan módulos de nivel de oblea de tipo fan-out y chiplets requieren sustratos orgánicos con líneas y espacios inferiores a 25 µm y CTE próximo al silicio. Las subvenciones financian líneas piloto para vías a través del silicio, unión híbrida y capas de redistribución de alta densidad, ampliando la demanda de sustratos de acumulación y paneles portadores ultraplanos. La localización de materiales se acelera a medida que la dependencia de la película de acumulación de Ajinomoto importada se percibe como una vulnerabilidad estratégica. Estas medidas sustentan un crecimiento de dos dígitos en los envíos de sustratos a pesar de la ciclicidad más amplia de los semiconductores.

Adopción de Encapsulado Avanzado de CI 2,5D/3D

Los proveedores de servicios de ensamblaje y prueba de semiconductores chinos están ahora escalando interposers 2,5D y matrices apiladas en 3D para extender la Ley de Moore sin nuevos nodos. Estos encapsulados requieren interposers de silicio o vidrio con decenas de miles de microbumps a un paso inferior a 40 µm. Los fabricantes de PCB nacionales invierten en grabado de vías profundas y relleno de cobre para incorporar el trabajo de interposer internamente, reduciendo la dependencia de los proveedores de Taiwán. El encapsulado a nivel de panel de tipo fan-out está ganando terreno para los ASIC de gama media, aprovechando sustratos de gran tamaño para mejorar la economía de matrices por panel. Se espera que los formatos avanzados aumenten del 12% de los ingresos del mercado de PCB de China en 2025 a más del 20% en 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cobre | -0.6% | Centros de exportación en Guangdong y Jiangsu | Corto plazo (≤ 2 años) |

| Costes Más Estrictos de Cumplimiento Ambiental | -0.5% | Delta del Río Yangtze y Delta del Río Perla | Mediano plazo (2-4 años) |

| Cuellos de Botella en Laminados de Alta Velocidad y Baja Pérdida | -0.4% | Suministro global, líneas nacionales de telecomunicaciones y centros de datos | Mediano plazo (2-4 años) |

| Controles de Exportación de EE. UU. sobre Equipos de Alta Gama | -0.7% | Fábricas de sustratos avanzados en todo el país | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cobre

El cobre alcanzó USD 11.104 por tonelada en mayo de 2024 y luego cayó a USD 9.200 en diciembre de 2025, recortando los márgenes brutos hasta en 300 puntos básicos para los fabricantes de placas sujetos a cláusulas de precios trimestrales. El metal representa hasta un tercio del coste de material de las placas multicapa, y los pequeños fabricantes rara vez cubren futuros debido a los límites de capital de trabajo. Los reajustes de precios trimestrales van por detrás de los movimientos al contado, amplificando las oscilaciones de márgenes. La capacidad de refinación concentrada en Chile y Zambia expone la cadena a huelgas laborales y cambios de política. La diversificación de las fuentes de lámina y la adopción de inventarios ajustados ayudan, pero no pueden absorber completamente las oscilaciones de precios a corto plazo.

Costes Más Estrictos de Cumplimiento Ambiental

En 2025, los reguladores provinciales redujeron las emisiones de COV permitidas a 50 mg/m³ y exigieron sistemas de aguas residuales de circuito cerrado, forzando retrofits de entre USD 2 y 5 millones por planta. Los cierres temporales afectaron a los talleres más pequeños de Dongguan y Huizhou, acelerando la consolidación a medida que los competidores conformes ampliaban su cuota. Los proyectos piloto de responsabilidad ampliada del productor podrían añadir otro 1-2% a los costes para 2028, haciendo que la certificación ISO 14001 sea esencial para las auditorías de clientes globales. Los actores más grandes trasladan parte del coste a los clientes mediante precios premium vinculados a validaciones de sostenibilidad. El gasto en cumplimiento, por tanto, pesa sobre los márgenes al tiempo que eleva las barreras para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Emergen como Formato de Alto Crecimiento

Las placas multicapa estándar representaron el 29,13% del valor del mercado de PCB de China en 2025, sirviendo a plataformas de computación, industriales y de telecomunicaciones heredadas donde prevalecen el coste y la fiabilidad de sustitución directa. Las placas rígidas de una y dos caras siguen siendo elementos básicos en los módulos de iluminación y los electrodomésticos. Los diseños de interconexión de alta densidad están ampliamente adoptados en los teléfonos inteligentes de gama alta gracias a las pilas de vías de cualquier capa que superan los 150 componentes por pulgada cuadrada. Los circuitos flexibles, proyectados a una CAGR del 7,23% hasta 2031, se benefician de los programas de dispositivos portátiles, plegables y cabinas de vehículos eléctricos que exigen más de 100.000 ciclos de flexión sin rotura de pistas.

Los sustratos de CI, con su precio premium para líneas inferiores a 25 µm y una deformación del panel inferior a 50 µm, demuestran la mayor economía unitaria dentro de la industria. Los ensamblajes rígido-flexibles, cada vez más adoptados en implantes aeroespaciales y médicos, exigen una prima de precio del 30-50% en comparación con los conjuntos rígidos y flexibles separados tradicionales. Además, las placas de núcleo metálico atienden al sector de iluminación LED, mientras que las placas cerámicas abordan los requisitos de los módulos de potencia de RF, sirviendo ambas a nichos de mercado rentables.

Por Material de Sustrato: Los Laminados de Alta Velocidad Ganan Terreno con las Actualizaciones de Centros de Datos

El FR-4 mantuvo el 43,21% del tamaño del mercado de PCB de China en 2025 debido a su amplia idoneidad para productos de consumo e industriales. Se prevé que los materiales de alta velocidad y baja pérdida capturen cuota a una CAGR del 6,82%, impulsados por los planos traseros de conmutadores 800 GbE que necesitan Df ≤ 0,005 y Dk ≈ 3,0 a señalización PAM4 de 56 GHz. Las láminas de poliimida dominan los entornos plegables y bajo el capó donde la estabilidad térmica a 260 °C y la baja absorción de humedad son críticas. Las películas de bismaleimida-triazina y de acumulación sustentan los sustratos de CI que soportan BGA de chip invertido y encapsulados de nivel de oblea de tipo fan-out.

Los fabricantes nacionales de resinas están invirtiendo en mezclas sin halógenos y de baja pérdida para reducir la dependencia de las importaciones japonesas. Para 2025, los plazos de entrega de laminados premium se extendieron a entre 16 y 20 semanas debido a las limitaciones de capacidad, lo que llevó a los fabricantes de equipos originales a establecer acuerdos de suministro a largo plazo. Los sustratos de núcleo metálico siguen siendo críticos para los controladores LED de alta potencia, mientras que las películas de polímero de cristal líquido se están adoptando gradualmente en los módulos de antena de onda milimétrica.

Por Industria Usuaria Final: Las Telecomunicaciones Superan a la Electrónica de Consumo

La electrónica de consumo representó el 37,18% de la participación del mercado de circuitos impresos de China en 2025, pero los envíos de teléfonos inteligentes se estancaron y los ciclos de reemplazo más largos moderaron su trayectoria futura. Se proyecta que las telecomunicaciones y la infraestructura 5G entreguen la CAGR más rápida del 7,44% a medida que los operadores despliegan torres macro, pequeñas celdas y CPE de fibra que en conjunto consumen una gran cantidad de área de placa. Los pedidos del sector automotriz aumentan con la introducción de baterías de 800 voltios y la penetración de ADAS, impulsando la demanda de formatos de cobre grueso y rígido-flexible. Los clústeres de computación y IA en la nube requieren placas base masivas y planos traseros de retemporizadores, sosteniendo el crecimiento de alto recuento de capas durante varios años.

Los segmentos industrial, médico y de defensa mantienen un impulso constante, enfatizando la fiabilidad sobre el volumen. Las placas para el sector sanitario deben cumplir los estándares IPC Clase 3, impulsando los contactos chapados en oro y los recubrimientos conformes. La demanda aeroespacial exige precios premium debido a los estrictos requisitos de calificación y las bajas tasas de producción. Los proyectos de tránsito ferroviario y redes eléctricas inteligentes añaden volumen incremental para placas especializadas de alta temperatura.

Análisis Geográfico

China representa más de la mitad de la producción mundial de PCB, con una marcada concentración en el Delta del Río Yangtze y el Delta del Río Perla. Guangdong representó el 28% de los envíos nacionales en 2025 a través de plantas concentradas en Shenzhen, Huizhou y Dongguan. Jiangsu está alcanzando rápidamente, respaldada por inversiones de Kunshan, Suzhou y Wuxi que persiguen oportunidades en sustratos de semiconductores, y se anticipa que registrará una CAGR líder del 6,3% hasta 2031. El tratamiento fiscal preferencial de Shanghái sostiene proyectos de alto valor de HDI y sustratos, mientras que el interior de Chongqing y Chengdu atrae expansión a medida que los salarios costeros aumentan y los corredores logísticos mejoran.

Ocho centros de computación, designados por el Estado, son ahora centrales para la demanda localizada de planos traseros para centros de datos. Este movimiento no solo reduce los tiempos de tránsito de la costa al interior, sino que también se alinea con la estrategia de doble circulación del país. A medida que las inspecciones centrales comienzan a estandarizar las normas, las disparidades regionales antes pronunciadas en la aplicación ambiental están disminuyendo. Este cambio está trasladando la ventaja competitiva desde las regulaciones permisivas hacia el dominio de la tecnología.

La dependencia de laminados de alta velocidad y películas de acumulación extranjeros sigue siendo una vulnerabilidad en medio de las tensiones geopolíticas. Las iniciativas nacionales de resinas están escalando, pero aún cubren menos de un tercio de los grados premium utilizados en aplicaciones de 56 GHz. Los plazos de entrega de importaciones transfronterizas de laminados de alta velocidad alcanzaron entre 16 y 20 semanas en 2025, lo que llevó a los fabricantes de equipos originales a mantener mayores existencias de seguridad en los almacenes de Guangdong y Jiangsu. Las mejoras ferroviarias que conectan Sichuan con los puertos costeros acortan la entrega de lámina de cobre y tela de fibra de vidrio a las plantas del interior en dos días. Los gobiernos locales ahora ofrecen subvenciones de reciclaje de agua que cubren el 20% del desembolso de capital, ayudando a las provincias occidentales a atraer construcciones en terrenos vírgenes. Los estándares de resistencia a terremotos en el suroeste requieren núcleos de sustrato más gruesos, lo que añade coste pero mejora la fiabilidad para los programas aeroespaciales anclados en Chengdu. En general, la diversificación regional equilibra los factores de coste, política y logística, permitiendo al mercado de PCB de China mantener la producción cerca de la demanda final mientras mitiga los riesgos de un único emplazamiento.

Panorama Competitivo

Los cinco mayores fabricantes nacionales capturaron el 35% de los ingresos de la industria en 2025, confirmando una fragmentación moderada. Shennan Circuits lidera en la producción de HDI, circuitos flexibles y sustratos de CI, respaldada por el laminado de lámina de cobre y la síntesis de laminados internos. WUS Printed Circuit, Suntak Technology y Kinwong Electronic se concentran en HDI de consumo y telecomunicaciones mientras impulsan la producción de grado automotriz para satisfacer la demanda AEC-Q200. Dongshan Precision reforzó la seguridad de materiales al adquirir una participación mayoritaria en un molino de laminados de alta velocidad, ilustrando el cambio hacia el control ascendente. Los actores extranjeros establecidos, incluidos Unimicron, AT&S y TTM Technologies, han ampliado sus plantas en Chongqing, Kunshan y Suzhou para atender a los fabricantes de equipos originales multinacionales, aunque el aumento de los salarios y las auditorías más estrictas están erosionando sus primeras ventajas de coste.

La inversión ahora apunta a formatos de portadores avanzados donde los márgenes brutos superan el 25%. Las fábricas instalan líneas de imagen directa por láser, inspección óptica automatizada y laminación secuencial para mantener anchos de pista de 15 µm a escala de volumen. Los nuevos participantes especializados en rígido-flexible para dispositivos portátiles y sustratos ultradelgados para ensamblajes de chiplets combinan asistencia de diseño con creación rápida de prototipos, comprimiendo los ciclos de desarrollo de los clientes. La colaboración con proveedores de servicios de ensamblaje y prueba de semiconductores y proveedores de resinas es fundamental para co-diseñar sustratos de panel de nivel de tipo fan-out que equilibren la baja deformación con las capas de redistribución finas.

Los productores también cortejan a los fabricantes de vehículos eléctricos integrando flujos de proceso de cobre grueso y alta tensión y asegurando contratos de suministro plurianuales que prolongan la fidelización de los clientes. Los ciclos de calificación automotriz elevan los costes de cambio, mejorando la visibilidad de los ingresos para las plantas certificadas. La participación accionarial estratégica en proveedores de laminados o láminas de cobre cubre la volatilidad de las materias primas y garantiza la prioridad de los insumos. El gasto en cumplimiento ambiental acelera la consolidación porque los talleres más pequeños tienen dificultades para financiar depuradores y sistemas de aguas residuales de circuito cerrado, lo que permite a los actores del cuartil superior ampliar su cuota. Estas dinámicas apuntan a una concentración gradualmente creciente sin un cambio inminente hacia el oligopolio.

Líderes de la Industria de Circuitos Impresos de China

Shenzhen Shennan Circuits Co., Ltd.

WUS Printed Circuit Co., Ltd.

Suntak Technology Co., Ltd.

Victory Giant Technology Co., Ltd.

Shenzhen Kinwong Electronic Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Shennan Circuits anunció una planta de sustratos de CI de CNY 3.200 millones (USD 450 millones) en Wuxi con el objetivo de iniciar operaciones en 2027.

- Diciembre de 2025: AT and S amplió la capacidad de Chongqing en un 30% con un gasto de CNY 1.800 millones (USD 250 millones).

- Noviembre de 2025: Unimicron se asoció con un fabricante de automóviles chino para co-desarrollar placas de cobre grueso para vehículos eléctricos de 800 voltios, con envíos previstos para mediados de 2026.

- Octubre de 2025: WUS Printed Circuit añadió 1,2 millones de m² de producción de HDI en Huizhou a través de una construcción de CNY 2.500 millones (USD 350 millones).

Alcance del Informe del Mercado de Circuitos Impresos de China

El Mercado de Circuitos Impresos de China está Segmentado por Tipo de PCB (Multicapa Estándar (no HDI), Rígido de 1-2 Caras, Interconexión de Alta Densidad (HDI), Circuitos Flexibles (FPC), Sustratos de CI (Sustratos de Encapsulado), Rígido-Flexible, Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad y Baja Pérdida, Poliimida (PI), Resinas de Encapsulado (BT / ABF), Otros Materiales de Sustrato), e Industria Usuaria Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud / Médico, Aeroespacial y Defensa, Otras Industrias Usuarias Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de CI (Sustratos de Encapsulado) |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Encapsulado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias Usuarias Finales |

| Por Tipo de PCB | Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad (HDI) | |

| Circuitos Flexibles (FPC) | |

| Sustratos de CI (Sustratos de Encapsulado) | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Encapsulado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria Usuaria Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias Usuarias Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de PCB de China en 2026?

Alcanzó USD 53,73 mil millones, con una previsión de llegar a USD 71,47 mil millones en 2031.

¿Qué tipo de PCB crecerá más rápido hasta 2031?

Se proyecta que los circuitos flexibles alcancen una CAGR del 7,23% a medida que los diseños de teléfonos inteligentes, dispositivos portátiles y cabinas de vehículos eléctricos demandan interconexiones flexibles.

¿Qué tan grande es la demanda de telecomunicaciones en el mercado de PCB de China?

Se prevé que las telecomunicaciones y las aplicaciones 5G registren una CAGR del 7,44%, convirtiéndolas en el segmento de usuarios finales de más rápido crecimiento.

¿Qué provincia está expandiendo la capacidad más rápidamente?

Se anticipa que Jiangsu registre una CAGR del 6,3%, impulsada por inversiones en plantas de sustratos en Kunshan, Suzhou y Wuxi.

¿Cuál es el principal riesgo de materias primas para los fabricantes de PCB?

La volatilidad del precio del cobre puede recortar los márgenes hasta en 300 puntos básicos durante repuntes bruscos, dado que el cobre representa entre el 25% y el 35% del coste del material de la placa.

¿Quién lidera el segmento nacional de interconexión de alta densidad?

Shennan Circuits ocupa el liderazgo, operando líneas de HDI, circuitos flexibles y sustratos de CI en sus campus de Shenzhen, Wuxi y Nantong.

Última actualización de la página el: