Tamaño y Participación del Mercado de Placas de Circuito Impreso para Electrónica de Consumo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

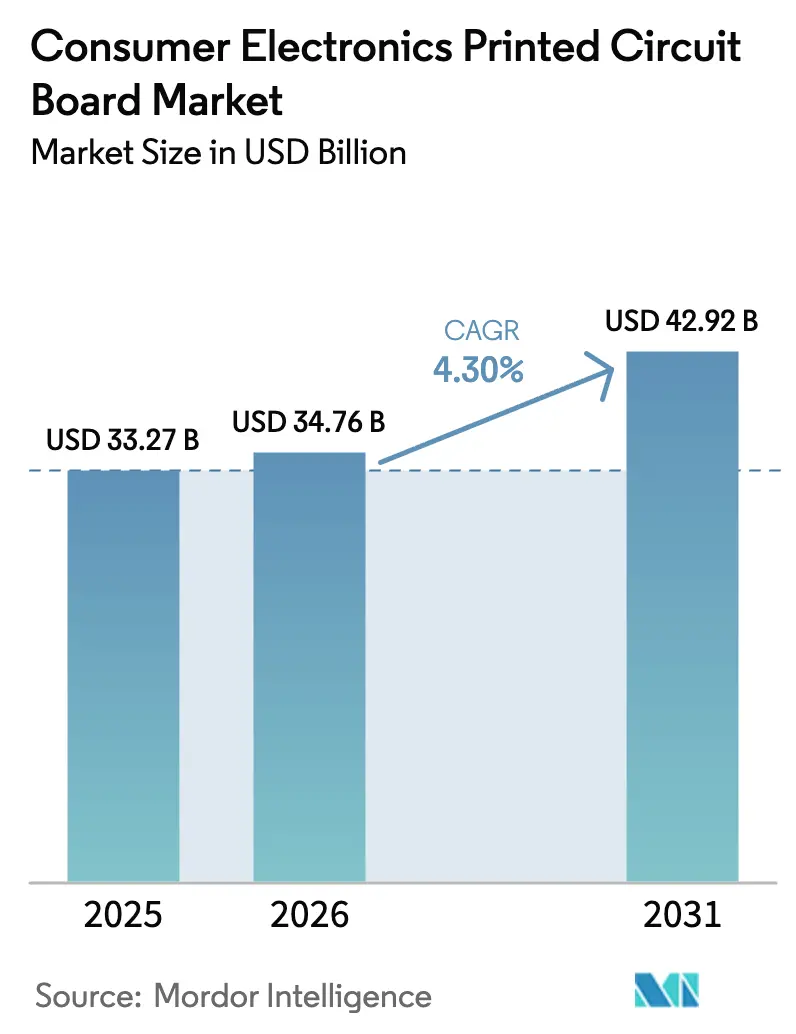

| Tamaño del Mercado (2026) | 34.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

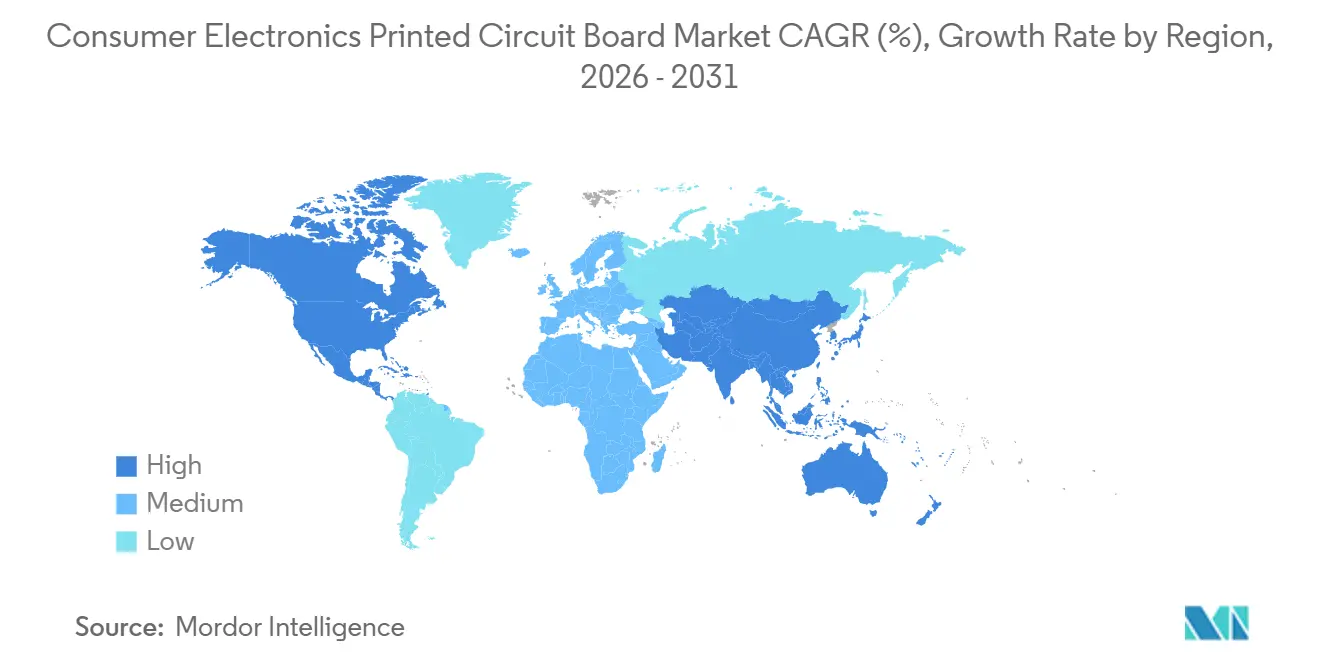

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

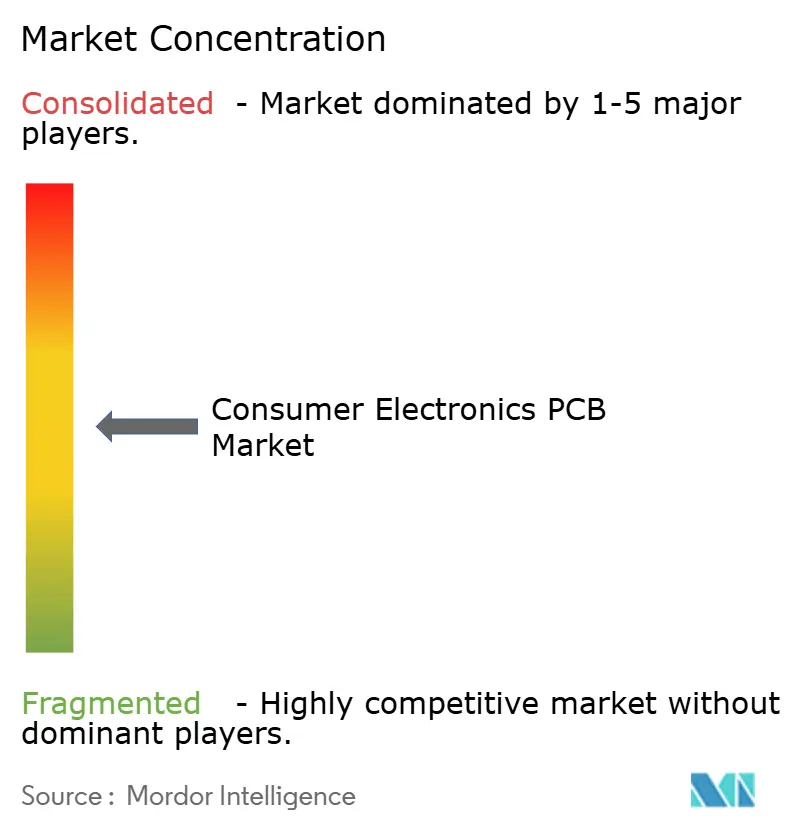

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso para Electrónica de Consumo por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Placas de Circuito Impreso para Electrónica de Consumo sea de USD 33,27 mil millones en 2025, USD 34,76 mil millones en 2026, y alcance USD 42,92 mil millones en 2031, creciendo a una CAGR del 4,30% de 2026 a 2031.

Esta trayectoria constante oculta una brecha de desempeño cada vez mayor entre los fabricantes de placas de uso general y los especialistas en sustratos de alto margen, una división impulsada por la oferta restringida de película ABF, el aumento de los costos del cobre y la creciente demanda de inteligencia artificial en el dispositivo, interconexiones de alta densidad y factores de forma flexibles. Las principales marcas de teléfonos inteligentes están asegurando capacidad de Interconexión de Alta Densidad por varios años para garantizar los calendarios de lanzamiento, mientras que los subsidios occidentales y los incentivos vinculados a la producción de India reconfiguran los patrones geográficos de suministro. El gasto de capital de los líderes taiwaneses, japoneses y europeos supera ahora las normas históricas, lo que indica que la próxima fase de crecimiento recompensará el control de procesos, la innovación en materiales y las huellas geográficamente diversificadas. Al mismo tiempo, las presiones regulatorias, desde los objetivos de recolección de residuos electrónicos hasta el endurecimiento de los controles de exportación, añaden complejidad de cumplimiento que favorece a los operadores establecidos con sólido capital.

Conclusiones Clave del Informe

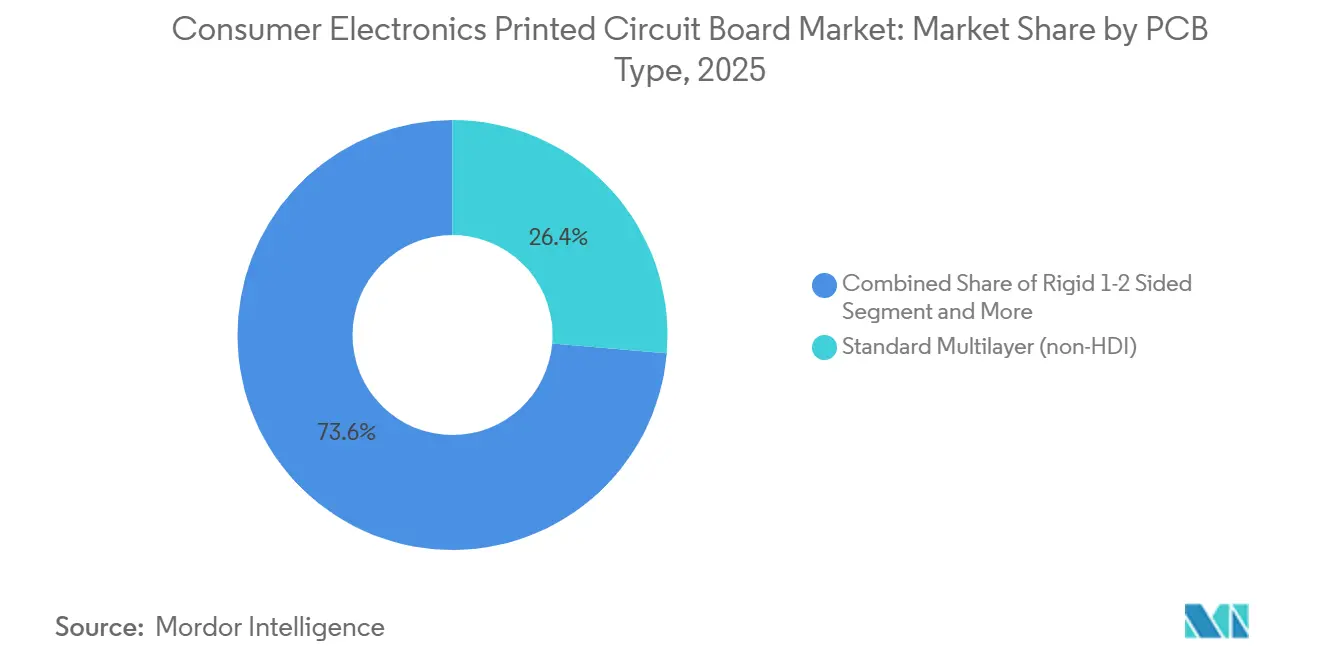

- Por tipo de PCB, la Multicapa Estándar representó el 26,36% de la participación del mercado de placas de circuito impreso para electrónica de consumo en 2025, mientras que se prevé que los Circuitos Flexibles se expandan a una CAGR del 6,21% hasta 2031.

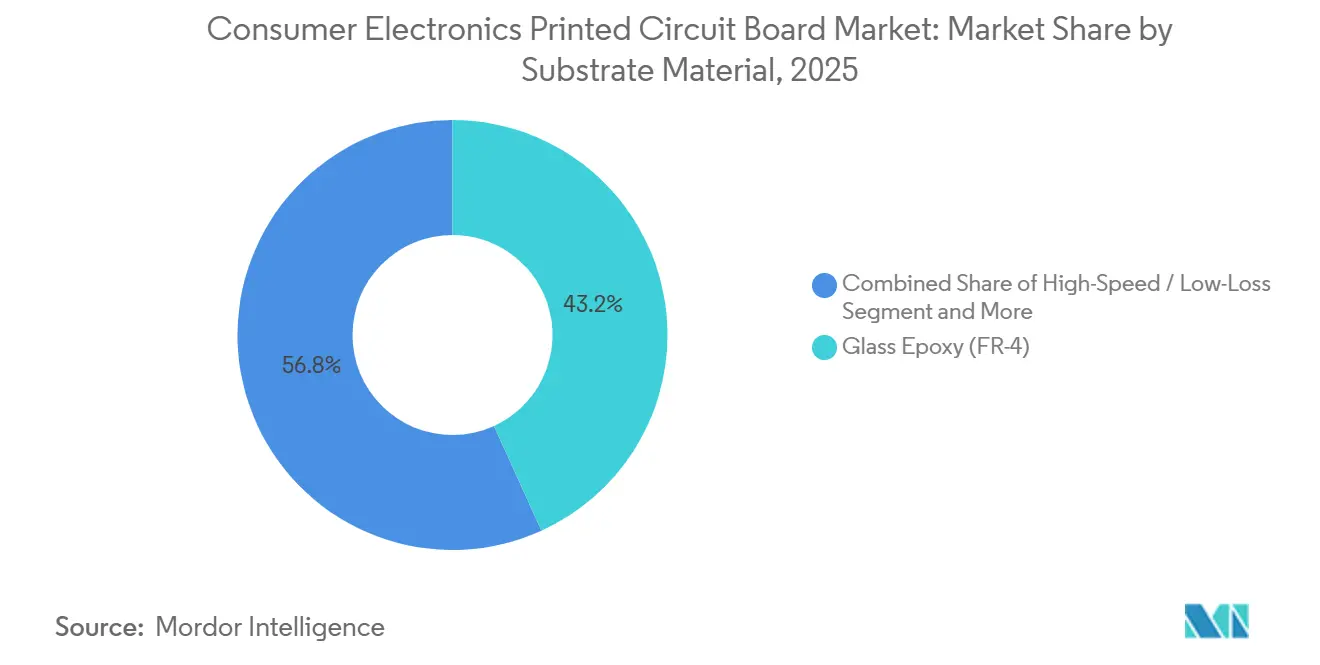

- Por material de sustrato, el Epoxi de Vidrio representó el 43,21% del tamaño del mercado de placas de circuito impreso para electrónica de consumo en 2025; la Poliimida avanza a una CAGR del 5,70% hasta 2031.

- Por geografía, Asia Pacífico concentró el 84,01% de los ingresos en 2025, y la región progresa a una CAGR del 4,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso para Electrónica de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Placas de Interconexión de Alta Densidad en Teléfonos Inteligentes de Gama Alta | +0.8% | Núcleo de Asia Pacífico, con efectos secundarios en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Envíos de Dispositivos Portátiles que Impulsa la Demanda de PCB Flexibles | +0.7% | Global, concentrado en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia Sustratos de Empaquetado para Chiplets Avanzados | +0.9% | Global, liderado por el diseño en América del Norte y la fabricación en Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Retroiluminación Mini-LED en Televisores y Tabletas | +0.5% | Fabricación en Asia Pacífico, mercados finales en América del Norte y Europa | Mediano plazo (2-4 años) |

| Procesamiento de IA en el Dispositivo que Requiere Materiales de Alta Velocidad y Baja Pérdida | +0.6% | Global, adopción temprana en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de Localización de la Cadena de Suministro en Estados Unidos e India | +0.7% | América del Norte e India, efectos indirectos en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Placas de Interconexión de Alta Densidad en Teléfonos Inteligentes de Gama Alta

Las plataformas Galaxy S26 y el próximo iPhone 17 emplean placas de cualquier capa con microvías apiladas de menos de 100 µm, lo que obliga a los fabricantes a mantener una precisión de registro inferior a 50 µm[1]Fuente: Samsung Newsroom, "Especificaciones Técnicas de la Serie Samsung Galaxy S26," news.samsung.com. Los proveedores taiwaneses invirtieron más de USD 500 millones en perforación láser y laminación secuencial durante 2025 para cumplir con estas tolerancias. Solo un puñado de empresas posee el equipo necesario, concentrando la participación en Zhen Ding Technology, Unimicron y Compeq. A medida que el número promedio de capas de los teléfonos inteligentes supera las 10, los retrasos en los programas ahora se extienden por trimestres cuando una línea de Interconexión de Alta Densidad de primer nivel queda fuera de servicio, amplificando el riesgo en la cadena de suministro para los fabricantes de dispositivos.

Aumento de los Envíos de Dispositivos Portátiles que Impulsa la Demanda de PCB Flexibles

Los envíos globales de dispositivos portátiles superaron los 500 millones de unidades en 2025, y se prevé que la base instalada supere los 1.000 millones de dispositivos para 2028. Los circuitos flexibles se adaptan a carcasas curvas y soportan millones de ciclos de doblado, características esenciales para los dispositivos plegables y los relojes inteligentes. LG Innotek y Flexium añadieron capacidad basada en poliimida en 2025 en anticipación al esperado lanzamiento del dispositivo plegable de Apple a finales de 2026. Los costos de la poliimida siguen siendo elevados, pero las marcas de dispositivos priorizan el factor de forma y la durabilidad sobre el costo de la lista de materiales. Los circuitos enrollables y extensibles que se acercan a la escala piloto ampliarán la ventaja tecnológica de los innovadores en materiales y equipos.

Transición hacia Sustratos de Empaquetado para Chiplets Avanzados

Las arquitecturas de chiplets, respaldadas por la especificación UCIe 1.1, requieren sustratos con geometría de línea y espacio inferior a 40 µm y miles de microvías por cm². Las líneas EMIB de Intel y EPYC de AMD ya dependen de dichos sustratos. La demanda de sustratos está, por tanto, desvinculada de los volúmenes totales de PCB, ya que cada nuevo SKU de chiplet necesita un diseño a medida. Ibiden, Kinsus y Shinko están adoptando procesos semi-aditivos modificados, pero el elevado gasto de capital y los desafíos de rendimiento limitan el campo de proveedores calificados, manteniendo los márgenes resilientes a pesar de la inflación en los precios de los productos básicos.

Procesamiento de IA en el Dispositivo que Requiere Materiales de Alta Velocidad y Baja Pérdida

Los aceleradores de IA en el dispositivo generan mayor calor y demandan una señalización más rápida entre el procesador y la memoria. Los diseñadores ahora especifican laminados con constantes dieléctricas inferiores a 3,5 y factores de disipación inferiores a 0,005 a frecuencias de múltiples gigahercios[2]Fuente: Glenn Zorpette, "Los Aceleradores de IA en el Dispositivo Impulsan la Demanda de Materiales PCB de Baja Pérdida," IEEE Spectrum, spectrum.ieee.org. Rogers Corporation y Panasonic presentaron materiales de hidrocarburo-cerámica en 2024 que transmiten señales de 10 Gbps a través de placas más delgadas, permitiendo una colocación de componentes más compacta. Los sistemas avanzados de asistencia al conductor para automóviles, que fusionan datos de radar, lidar y cámara en tiempo real, representan un caso de uso temprano de alto valor donde la integridad de la señal tiene implicaciones de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Ajustada de Sustratos ABF que Limita los Dispositivos de Gama Alta | -0.6% | Global, aguda en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los Precios del Cobre y las Resinas que Comprimen los Márgenes de los Fabricantes de Equipos Originales | -0.5% | Global, más severo en Asia Pacífico y Europa | Corto plazo (≤ 2 años) |

| Controles Geopolíticos de Exportación sobre Tecnología de Empaquetado Avanzado | -0.4% | China principalmente, efectos indirectos en Asia Pacífico | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Residuos Electrónicos que Aumentan los Costos de Cumplimiento | -0.3% | Europa y América del Norte, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Ajustada de Sustratos ABF que Limita los Dispositivos de Gama Alta

Ajinomoto Fine-Techno suministra aproximadamente el 98% de la película ABF global, y la asignación para 2026 está completamente reservada. Kinsus reportó plazos de entrega que se extendieron a 26 semanas a finales de 2025, frente a las 16 semanas de 2024. Los fabricantes de servidores para centros de datos y los proveedores de aceleradores de IA, que requieren sustratos FC-BGA de más de 12 capas, enfrentan retrasos en los lanzamientos a menos que las ampliaciones de capacidad en Japón entren en funcionamiento en 2027.

Aumento de los Precios del Cobre y las Resinas que Comprimen los Márgenes de los Fabricantes de Equipos Originales

Los precios al contado del cobre aumentaron de USD 9.173 por tonelada en el cuarto trimestre de 2024 a USD 11.114 en el cuarto trimestre de 2025 y se encaminan hacia USD 12.000 a principios de 2026. Cada aumento del 10% en el precio del cobre eleva los costos de las placas terminadas en aproximadamente un 3%-4% en ausencia de renegociación de contratos. Las resinas epoxi también subieron debido a las restricciones medioambientales en las plantas petroquímicas chinas e indias, comprimiendo los márgenes de Kingboard Laminates y Nan Ya Plastics. Los fabricantes más pequeños ya están abandonando los segmentos de bajo margen, reduciendo la oferta de placas de uso general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Ganan Impulso frente a la Multicapa Tradicional

Las placas Multicapa Estándar representaron el 26,36% de los ingresos del mercado de placas de circuito impreso para electrónica de consumo en 2025, lo que refleja su papel consolidado en aplicaciones sensibles al costo. Sin embargo, se proyecta que los Circuitos Flexibles registren una CAGR del 6,21% hasta 2031, superando a todas las demás categorías. Los dispositivos portátiles y los teléfonos inteligentes plegables impulsan este auge, demandando circuitos que se doblen repetidamente sin fallar[3]Fuente: Jack Farchy, "Los Envíos Globales de Dispositivos Portátiles Superan los 500 Millones de Unidades," Financial Times, ft.com. Por tanto, se prevé que el tamaño del mercado de placas de circuito impreso para electrónica de consumo en Circuitos Flexibles crezca más rápido que los volúmenes de multicapa tradicional, incluso cuando los proveedores de productos básicos luchan contra la erosión de precios.

Los híbridos Rígida-Flexible combinan secciones rígidas con extensiones flexibles, ganando participación en dispositivos médicos y aeroespaciales donde el espacio y el peso siguen siendo críticos. Los Sustratos de CI, aunque de menor volumen unitario, capturan márgenes premium al servir a procesadores de alto rendimiento. Las adiciones de capacidad en Taiwán y Japón, valoradas en más de USD 3.000 millones entre 2024 y 2026, subrayan cómo la escasez de sustratos reconfigura las hojas de ruta de diseño. La adopción de Interconexión de Alta Densidad en teléfonos inteligentes de gama alta sigue siendo otro viento de cola estructural, con diámetros de vía que caen por debajo de 100 µm y recuentos de capas que superan las 10. Las placas Rígidas de 1-2 Caras persisten en fuentes de alimentación e iluminación LED, pero enfrentan presión de márgenes por parte de los productores chinos de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Sustrato: La Poliimida Emerge como la Categoría de Mayor Crecimiento

El Epoxi de Vidrio (FR-4) capturó el 43,21% de los ingresos en 2025 gracias a su eficiencia de costos y sus cadenas de suministro maduras. Sin embargo, la superior estabilidad térmica y flexibilidad de la Poliimida impulsan una CAGR del 5,70% hasta 2031, la más rápida en la combinación de materiales. La participación del mercado de placas de circuito impreso para electrónica de consumo en Poliimida ya se expandió en 2025 a medida que LG Innotek y Nippon Mektron escalaron nuevas líneas en el Sudeste Asiático[4]Fuente: Kana Inagaki, "Nippon Mektron y Fujikura Amplían la Capacidad de Circuitos Flexibles," Nikkei Asia, asia.nikkei.com. Los laminados de Alta Velocidad y Baja Pérdida, construidos sobre rellenos de hidrocarburo o cerámica, abordan aplicaciones de centros de datos y radar automotriz donde la integridad de la señal es primordial.

Las Resinas de Empaquetado, especialmente la película ABF, siguen con suministro ajustado, limitando el crecimiento a corto plazo a pesar de la sólida demanda de paquetes de chiplets. Los sustratos de núcleo metálico y de polímero de cristal líquido sirven a mercados de nicho de alta frecuencia o alta carga térmica, con importantes primas de precio. Se espera que las ampliaciones de capacidad de DuPont y Kaneka reduzcan las brechas de suministro para 2027, pero los elevados costos energéticos mantendrán firmes los precios de la Poliimida en el mediano plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico generó el 84,01% de los ingresos de 2025 y se espera que registre una CAGR del 4,85% hasta 2031. Taiwán alberga más del 60% de la capacidad global de sustratos de CI, suministrando a Apple, Nvidia y AMD. China añadió 15 millones de m² de nueva capacidad multicapa y flexible en 2025, aprovechando los clústeres de bajo costo en Guangdong y Jiangsu. Corea del Sur se centra en circuitos flexibles para dispositivos plegables, mientras que Japón se especializa en placas de alta fiabilidad para automoción y aeroespacial.

América del Norte y Europa combinaron el 15,99% de las ventas de 2025, aunque los incentivos de localización están acelerando la expansión. Estados Unidos otorgó USD 75 millones a Absolics y USD 85 millones a TTM Technologies para construir líneas de sustratos avanzados. AT&S está invirtiendo EUR 2.000 millones (USD 2.200 millones) en Malasia para atender a clientes europeos. Los incentivos vinculados a la producción de India por valor de INR 22.919 crore (USD 2.800 millones) tienen como objetivo reducir la dependencia de las importaciones, con una producción doméstica proyectada para alcanzar USD 5.000 millones en 2028.

América del Sur, Oriente Medio y África permanecen por debajo del 2% del volumen global. Sin embargo, el aumento de las regulaciones sobre residuos electrónicos en Europa y América del Norte podría redirigir parte del trabajo de ensamblaje final hacia regiones emergentes con menores costos de cumplimiento. La tensión geopolítica en torno a Taiwán y los controles de exportación sobre herramientas de empaquetado avanzado refuerzan el peso estratégico de la nueva capacidad en América del Norte, Europa y el sur de Asia.

Panorama Competitivo

En 2025, los 10 principales proveedores del mercado de placas de circuito impreso para electrónica de consumo aseguraron aproximadamente el 45% de los ingresos globales, lo que indica una concentración moderada en la industria. Unimicron, Nan Ya PCB, Tripod Technology y Kinsus han establecido su dominio en el suministro de sustratos de gama alta, un logro alcanzado a través de décadas de perfeccionamiento de procesos e innovación constante. Estas empresas han aprovechado su experiencia para mantener una ventaja competitiva en un mercado que exige precisión y fiabilidad. Mientras tanto, Samsung Electro-Mechanics y LG Innotek han tomado la delantera en circuitos flexibles, capitalizando su integración vertical con las divisiones de pantallas y baterías. Esta integración les permite optimizar los procesos de producción y lograr eficiencias de costos, consolidando aún más su posición en el mercado. Las empresas japonesas Ibiden, Kyocera y Nippon Mektron están creando un nicho al centrarse en placas de alta fiabilidad adaptadas a los sectores automotriz e industrial, donde los estrictos ciclos de calificación y los requisitos regulatorios representan desafíos significativos para los nuevos participantes. Estas empresas se benefician de su larga reputación de calidad y fiabilidad, que actúa como barrera de entrada para los competidores.

La intensidad de la inversión en el sector está en aumento, impulsada por la necesidad de satisfacer la creciente demanda y los avances tecnológicos. Para 2027, Samsung Electro-Mechanics planea invertir KRW 4,5 billones (equivalente a USD 3.400 millones) para mejorar su capacidad de FC-BGA, lo que refleja su compromiso de escalar operaciones y atender las necesidades del mercado. Destacando la importancia de la tecnología como ventaja competitiva, AT&S aseguró 37 patentes sobre sustratos con componentes integrados entre 2024 y 2025, mostrando su enfoque en la innovación y la propiedad intelectual como impulsores clave del crecimiento. En un movimiento estratégico para diversificar su cartera, TTM Technologies amplió sus horizontes al adquirir Anaren en 2024, incursionando en aplicaciones de radiofrecuencia y microondas.

Esta adquisición permite a TTM Technologies expandir sus capacidades y atender las demandas emergentes del mercado. Si bien las empresas emergentes se aventuran en la fabricación aditiva para la creación rápida de prototipos, los desafíos de rendimiento y costo unitario las confinan a volúmenes de nicho, limitando su escalabilidad en el mercado más amplio. Los estándares de calidad IPC-6012 e IPC-6013 siguen siendo fundamentales como referentes de la industria, garantizando que los productos cumplan con las rigurosas exigencias de los usuarios finales y los organismos reguladores. Estos estándares continúan actuando como puertas de calidad, fomentando la confianza y la fiabilidad en el mercado.

Líderes de la Industria de Placas de Circuito Impreso para Electrónica de Consumo

Zhen Ding Technology Holding Limited

Unimicron Technology Corp.

AT&S Austria Technologie & Systemtechnik AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Samsung Electro-Mechanics confirmó la asignación completa de FC-BGA hasta 2026 y delineó una expansión de KRW 4,5 billones (USD 3.400 millones).

- Diciembre de 2025: Unimicron finalizó la primera fase de su proyecto de sustratos ABF en Kunshan, añadiendo 200.000 m² de capacidad anual.

- Noviembre de 2025: AT&S inició la instalación de equipos en su instalación de EUR 2.000 millones (USD 2.200 millones) en Kulim, con producción prevista para el tercer trimestre de 2026.

- Octubre de 2025: Ibiden alcanzó el 70% de finalización de su proyecto de sustratos de CI de JPY 150.000 millones (USD 1.000 millones) en Ogaki, Japón.

Alcance del Informe Global del Mercado de Placas de Circuito Impreso para Electrónica de Consumo

El Informe del Mercado de PCB para Electrónica de Consumo está Segmentado por Tipo de PCB (Multicapa Estándar, Rígida de 1-2 Caras, Interconexión de Alta Densidad, Circuitos Flexibles, Sustratos de CI, Rígida-Flexible y Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Empaquetado y Otros Materiales de Sustrato) y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no Interconexión de Alta Densidad) |

| Rígida de 1-2 Caras |

| Interconexión de Alta Densidad |

| Circuitos Flexibles |

| Sustratos de CI (Sustratos de Empaquetado) |

| Rígida-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Resinas de Empaquetado (BT / ABF) |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Resto del Mundo |

| Por Tipo de PCB | Multicapa Estándar (no Interconexión de Alta Densidad) | |

| Rígida de 1-2 Caras | ||

| Interconexión de Alta Densidad | ||

| Circuitos Flexibles | ||

| Sustratos de CI (Sustratos de Empaquetado) | ||

| Rígida-Flexible | ||

| Otros Tipos de PCB | ||

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida | ||

| Resinas de Empaquetado (BT / ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PCB para electrónica de consumo en 2026?

Alcanzó USD 34.760 millones en 2026 y se prevé que aumente a USD 42.920 millones en 2031 con una CAGR del 4,30%.

¿Qué tipo de PCB crece más rápido hasta 2031?

Se proyecta que los Circuitos Flexibles se expandan a una CAGR del 6,21% a medida que los dispositivos portátiles y plegables ganan participación.

¿Por qué la capacidad de sustratos ABF es un cuello de botella?

Ajinomoto controla alrededor del 98% de la película ABF, y la asignación está reservada hasta 2026, retrasando los lanzamientos de dispositivos de gama alta.

¿Qué papel desempeñan los incentivos de localización?

La Ley CHIPS de Estados Unidos y el esquema de Incentivos Vinculados a la Producción de India subvencionan las líneas domésticas, con el objetivo de diversificar el suministro alejándolo del dominio de Asia Pacífico.

Última actualización de la página el: