Tamaño y Cuota del Mercado Europeo de Circuitos Impresos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

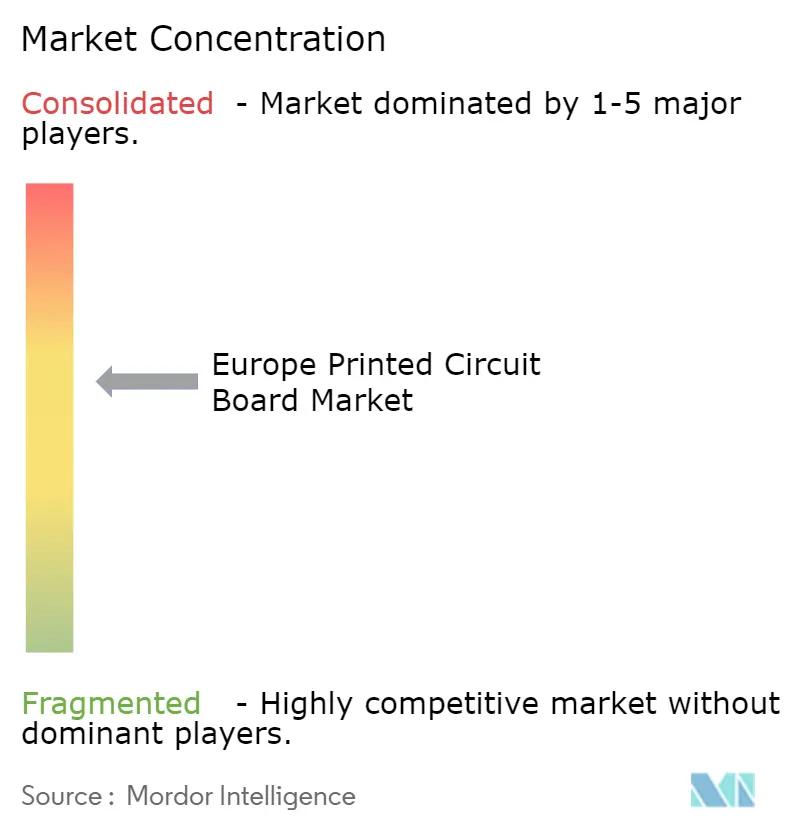

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Circuitos Impresos por Mordor Intelligence

El tamaño del mercado europeo de circuitos impresos fue valorado en 2.930 millones de USD en 2025 y se estima que crecerá desde 3.030 millones de USD en 2026 hasta alcanzar los 3.560 millones de USD en 2031, a una CAGR del 3,28% durante el período de previsión (2026-2031). La demanda se orienta hacia la interconexión de alta densidad y los sustratos de circuitos integrados, a medida que la electrificación del sector automotriz, el envasado de semiconductores en territorio nacional y las actualizaciones de centros de datos reconfiguran los patrones de pedidos. Los circuitos flexibles para dispositivos médicos portátiles, los laminados de baja pérdida para equipos de telecomunicaciones y los formatos rígido-flexibles para sistemas de defensa están captando capital, incluso mientras la volatilidad del precio del cobre y el aprovisionamiento de laminados centrado en Asia presionan los márgenes brutos. Los proveedores de primer nivel con certificaciones IATF 16949 y AS9100 están consolidando volúmenes en los sectores automotriz y aeroespacial, mientras que decenas de especialistas en entregas rápidas siguen prosperando gracias a la demanda industrial de prototipos y bajos volúmenes. Los programas nacionales de subsidios en el marco de la Ley Europea de Chips reducen el costo efectivo de capital para nuevas fábricas de sustratos y fomentan la colocalización regional con instalaciones de prueba y ensamblaje.

Conclusiones Clave del Informe

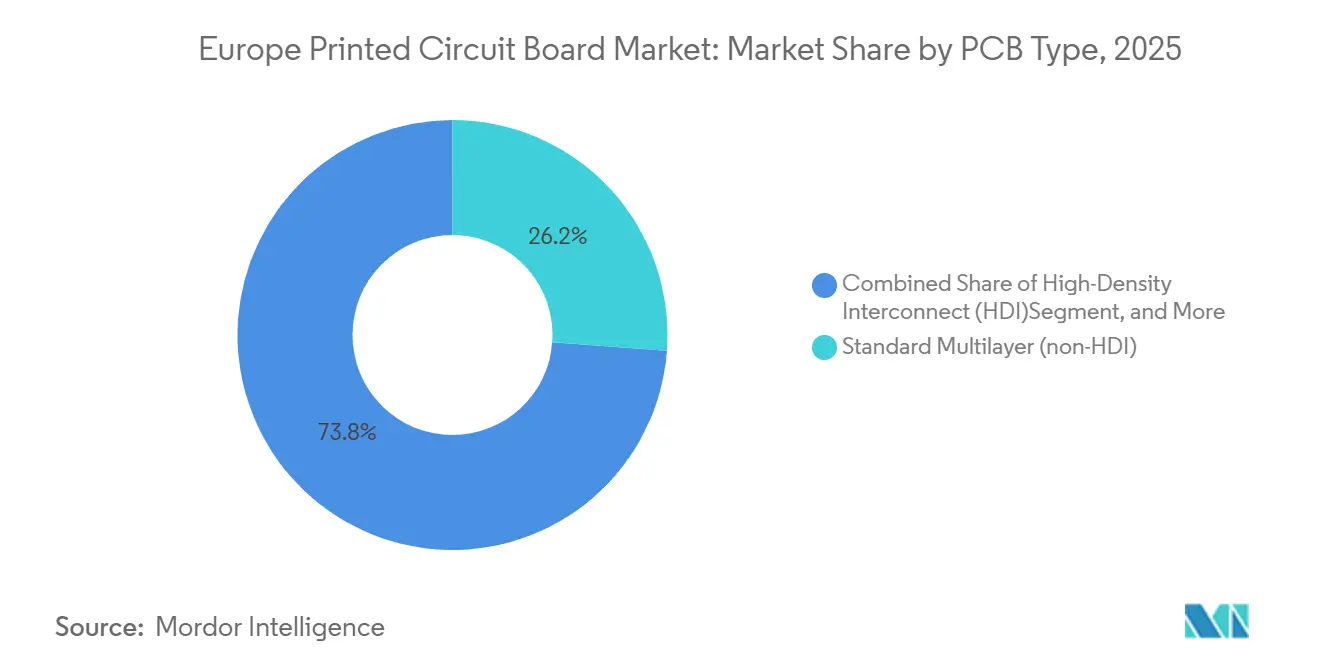

- Por tipo de circuito impreso, las placas multicapa estándar representaron el 26,15% de la cuota del mercado europeo de circuitos impresos en 2025, mientras que se prevé que los circuitos flexibles se expandan a una CAGR del 4,62% hasta 2031.

- Por material de sustrato, el FR-4 de vidrio-epoxi captó el 41,59% de los ingresos en 2025, y se proyecta que los laminados de alta velocidad y baja pérdida crezcan a una CAGR del 4,41% durante 2026-2031.

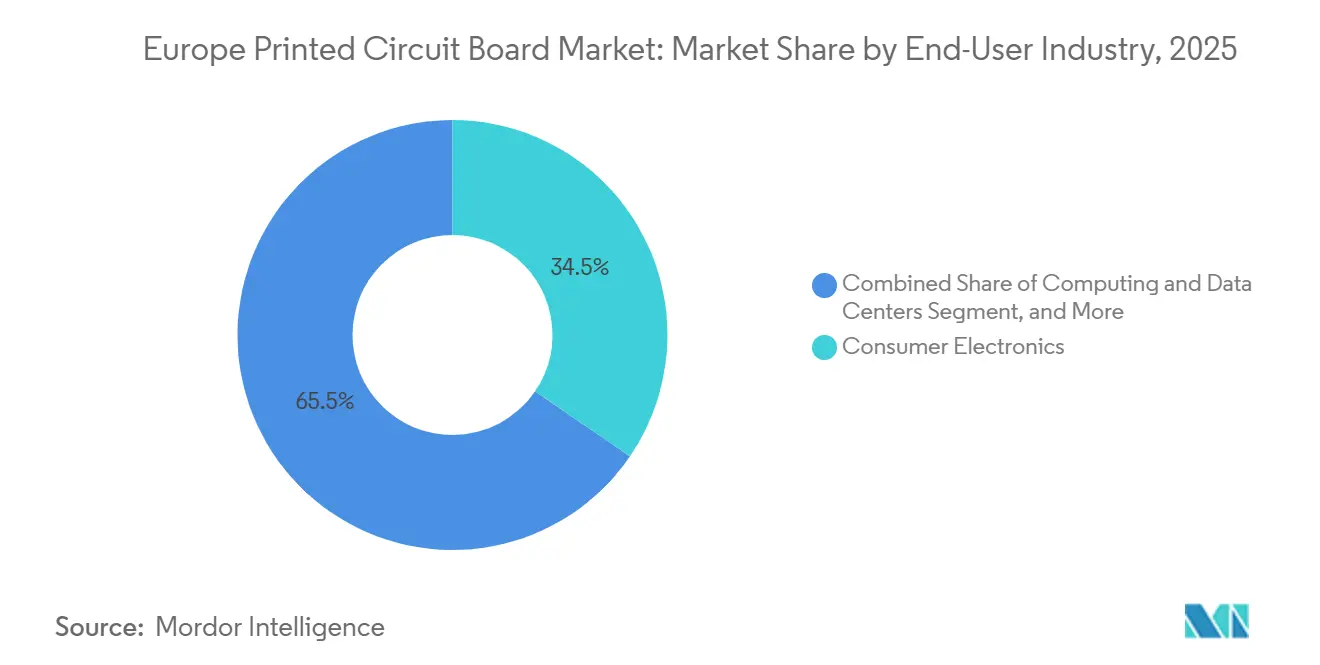

- Por industria de usuario final, la electrónica de consumo representó el 34,53% de la demanda en 2025, mientras que las aplicaciones automotrices y de vehículos eléctricos avanzan a una CAGR del 4,86% durante el mismo horizonte.

- Por geografía, Alemania concentró el 43,77% de los ingresos de 2025 y el Reino Unido registrará el crecimiento más rápido con una CAGR del 4,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Circuitos Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Miniaturización y Circuitos Impresos de Interconexión de Alta Densidad | +1.2% | Alemania, Reino Unido, Italia, Resto de Europa | Mediano plazo (2-4 años) |

| Rápida Proliferación de Vehículos Eléctricos que Requieren Circuitos Impresos Automotrices Avanzados | +1.5% | Alemania, Italia, Resto de Europa | Mediano plazo (2-4 años) |

| Aumento de la Inversión en Investigación y Desarrollo en Fábricas Europeas de Circuitos Impresos | +0.8% | Alemania, Reino Unido, Resto de Europa | Largo plazo (≥ 4 años) |

| Subsidios Gubernamentales para la Capacidad Nacional de Semiconductores y Envasado | +0.9% | Alemania, Italia, Reino Unido | Largo plazo (≥ 4 años) |

| Impulso Regulatorio hacia Laminados Libres de Halógenos Conformes con REACH | +0.4% | Alemania, Reino Unido, Italia, Resto de Europa | Corto plazo (≤ 2 años) |

| Creciente Adopción de Circuitos Impresos Flexibles Biocompatibles para Dispositivos Médicos Implantables | +0.6% | Alemania, Reino Unido, Resto de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de Vehículos Eléctricos que Requieren Circuitos Impresos Automotrices Avanzados

Las plataformas de vehículos eléctricos exponen las placas a ciclos térmicos de -40 °C a 150 °C, corrientes de 400 amperios y redes troncales de sensores de varios gigabits. Los fabricantes de automóviles europeos enviaron 2,8 millones de vehículos eléctricos de batería e híbridos enchufables en 2025, elevando el contenido de circuitos impresos por vehículo a medida que proliferan las topologías de controladores de zona de 800 voltios. AT&S reportó un crecimiento del 22% interanual en ingresos automotrices gracias a contratos de gestión de baterías y computación central, validando una migración hacia líneas de interconexión de alta densidad y rígido-flexibles que generan márgenes brutos entre 8 y 10 puntos por encima de las placas rígidas de uso general en el mercado europeo de circuitos impresos.[1]AT&S Austria Technologie und Systemtechnik AG, "Informe Anual 2025," ats.net

Creciente Demanda de Miniaturización y Circuitos Impresos de Interconexión de Alta Densidad

Los dispositivos portátiles y los nodos de IoT comprimen el espacio disponible en la placa, llevando los objetivos de línea y espacio por debajo de 50 µm y los diámetros de vía por debajo de 100 µm. Würth Elektronik calificó un sistema de imagen directa por láser capaz de características de 25 µm a principios de 2025, dando soporte a módulos de gestión de energía para equipos industriales y médicos.[2]Würth Elektronik Group, "Comunicado de Prensa: Nuevo Sistema de Imagen Directa por Láser Calificado," we-online.com Los sustratos de interconexión de alta densidad de cualquier capa y los sustratos sin núcleo difuminan la frontera entre las placas tradicionales y los encapsulados de circuitos integrados, vinculando a los proveedores con laminación secuencial y chapado semi-aditivo modificado en largos ciclos de diseño.

Subsidios Gubernamentales para la Capacidad Nacional de Semiconductores y Envasado

La Ley Europea de Chips destina 43.000 millones de EUR (48.400 millones de USD) para duplicar la cuota de semiconductores del bloque para 2030, con tramos considerables reservados para el envasado avanzado. Alemania presupuestó 2.000 millones de EUR (2.250 millones de USD) para líneas piloto de envasado, mientras que Italia comprometió 500 millones de EUR (563 millones de USD) para ampliar la producción de sustratos de circuitos integrados en Agrate Brianza, reduciendo los obstáculos de capital para los fabricantes de circuitos impresos que se colocan junto a instalaciones de ensamblaje en el mercado europeo de circuitos impresos.

Aumento de la Inversión en Investigación y Desarrollo en Fábricas Europeas de Circuitos Impresos

Los fabricantes gastaron 850 millones de EUR (957 millones de USD) en I+D de procesos durante 2025, un 37% más que en 2023. AT&S canalizó 120 millones de EUR (135 millones de USD) hacia sustratos de núcleo de vidrio para computación de alto rendimiento, y Schweizer Electronic se asoció con Fraunhofer IZM en placas con componentes embebidos que reducen el área en un 30%.[3]Fraunhofer IZM, "Proyecto Piloto de Circuito Impreso con Componentes Embebidos," izm.fraunhofer.de Estos proyectos apuntan a la electrónica de potencia automotriz, los aceleradores de inteligencia artificial y los dispositivos implantables con un potencial de margen bruto superior al 35%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre y los Laminados que Presionan los Márgenes | -0.9% | Alemania, Reino Unido, Italia, Resto de Europa | Corto plazo (≤ 2 años) |

| Alta Intensidad de Capital de las Líneas de Producción de Interconexión de Alta Densidad de Nueva Generación | -0.6% | Alemania, Reino Unido, Resto de Europa | Mediano plazo (2-4 años) |

| Plazos de Entrega Prolongados Debido al Suministro de Laminados Centrado en Asia | -0.5% | Alemania, Reino Unido, Italia, Resto de Europa | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de la Eliminación Progresiva de PFAS en Toda la Cadena de Valor | -0.4% | Alemania, Reino Unido, Italia, Resto de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre y los Laminados que Presionan los Márgenes

Los futuros del cobre promediaron 9.200 USD por tonelada métrica en 2025, oscilando casi 1.700 USD dentro de un trimestre y complicando los contratos de precio fijo. Las cotizaciones de láminas FR-4 subieron un 14% durante el tercer trimestre de 2025 antes de moderarse cuando la demanda de electrónica de consumo se enfrió. Los talleres de placas de nivel medio con márgenes brutos del 12-15% absorbieron los picos de costos cuando los clientes automotrices resistieron los ajustes a mitad de contrato, acelerando la consolidación hacia actores de escala que cubren materias primas en la Bolsa de Metales de Londres, lo que impacta el mercado europeo de circuitos impresos.[4]Bolsa de Metales de Londres, "Datos de Futuros del Cobre 2025," lme.com

Alta Intensidad de Capital de las Líneas de Producción de Interconexión de Alta Densidad de Nueva Generación

Una línea de interconexión de alta densidad 1-N-1 desde cero requiere entre 40 y 60 millones de EUR (45-68 millones de USD) para perforación láser, laminación secuencial e inspección automatizada. Schweizer Electronic invirtió 25 millones de EUR (28 millones de USD) en 2025 para calificar programas de interconexión de alta densidad automotriz, llevando el retorno sobre el capital invertido por debajo de su costo promedio ponderado de capital para el año.[5]Schweizer Electronic AG, "Informe Anual 2025," schweizer.ag Los fabricantes más pequeños se centran en cambio en prototipos de entrega rápida, cediendo oportunidades de alto volumen a competidores verticalmente integrados en el mercado europeo de circuitos impresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Circuito Impreso: Los Circuitos Flexibles Lideran el Crecimiento ante la Demanda Médica y de Dispositivos Portátiles

Se prevé que los circuitos flexibles se expandan a una CAGR del 4,62% hasta 2031, la categoría de mayor crecimiento dentro del mercado europeo de circuitos impresos. Los dispositivos médicos portátiles, los monitores cardíacos implantables y las pantallas plegables dependen de sustratos de poliimida que soportan miles de ciclos de flexión sin fractura de pistas. Las placas multicapa estándar aún representaron el 26,15% de la cuota del mercado europeo de circuitos impresos en 2025, dominando la electrónica de carrocería automotriz y la automatización industrial. Sin embargo, los contratos de diseño se están orientando hacia formatos de interconexión de alta densidad en teléfonos inteligentes y módulos avanzados de asistencia al conductor, donde la reducción del número de capas compensa una prima de costo unitario de 2 a 3 veces.

Las placas rígidas de 1-2 caras siguen siendo relevantes para fuentes de alimentación e iluminación LED, y los sustratos de circuitos integrados están ganando tracción a medida que las líneas de envasado nacionales aumentan su capacidad bajo la financiación de la Ley de Chips. Las placas rígido-flexibles mantienen un atractivo de nicho en los controles de vuelo aeroespaciales y los dispositivos implantables, con márgenes brutos superiores al 30%, pero requieren certificación AS9100 o IATF 16949. Aspocomp reportó un crecimiento interanual del 31% en ingresos de circuitos flexibles de grado médico tras cerrar un acuerdo de suministro con un fabricante de equipos originales escandinavo, lo que subraya cómo los nichos regulados protegen a los proveedores de la competencia de precios y enriquecen el mercado europeo de circuitos impresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Sustrato: Los Laminados de Alta Velocidad y Baja Pérdida Ganan Cuota en Telecomunicaciones y Centros de Datos

El FR-4 de vidrio-epoxi representó el 41,59% de los ingresos en 2025, lo que subraya su eficiencia de costos en la ecuación del tamaño del mercado europeo de circuitos impresos. Sin embargo, las estaciones base de 5G, los conmutadores de 400 GbE y los aceleradores de inteligencia artificial requieren materiales de baja pérdida con constantes dieléctricas inferiores a 3,5 y factores de disipación inferiores a 0,005. Los laminados Rogers RO4000 e Isola I-Speed, ya calificados por Würth Elektronik para infraestructura de telecomunicaciones europea, se proyecta que se expandan a una CAGR del 4,41%.

Los sustratos de poliimida soportan la electrónica automotriz bajo el capó y la aviónica gracias a temperaturas de transición vítrea superiores a 250 °C. Las películas de envasado como el material de acumulación de Ajinomoto permiten la integración de chiplets en interposadores sin núcleo, alcanzando entre 3 y 5 veces el precio por metro cuadrado del FR-4, pero desbloqueando las geometrías de líneas finas exigidas por el envasado avanzado. Los compuestos cerámicos y de PTFE cubren nichos de microondas y satélites. Los proveedores de nube a hiperescala insisten en laminados de baja pérdida para planos posteriores PAM4 de 112 Gbps, impulsando configuraciones de apilamiento híbridas que combinan planos de alimentación FR-4 con capas de señal premium y elevando los precios de venta promedio en todo el mercado europeo de circuitos impresos.

Por Industria de Usuario Final: La Automoción y los Vehículos Eléctricos Superan a la Electrónica de Consumo

La electrónica de consumo contribuyó con el 34,53% de los ingresos de 2025, aunque su crecimiento se está moderando a medida que la saturación de los teléfonos inteligentes y la adopción del sistema en encapsulado reducen el área de placa por dispositivo. Los sistemas automotrices y de vehículos eléctricos, por el contrario, se proyecta que crezcan a una CAGR del 4,86% hasta 2031, convirtiéndose en el principal acelerador de la demanda del mercado europeo de circuitos impresos. Las placas de gestión de baterías, controladores de zona e inversores de 800 voltios requieren microvías de 0,2 mm, capas de cobre pesado y recubrimientos conformados que justifican precios premium.

Los equipos informáticos y de centros de datos se benefician de los despliegues de servidores de inteligencia artificial que demandan configuraciones de apilamiento de más de 20 capas con impedancia controlada. El gasto en telecomunicaciones en la densificación de Open RAN mantiene estable la demanda de placas para estaciones base, mientras que la automatización industrial y los inversores de energía renovable ofrecen un crecimiento de un solo dígito medio. El sector aeroespacial y de defensa sigue siendo de bajo volumen pero de alto margen, protegiendo a los proveedores calificados de la mercantilización. Jabil citó un crecimiento del 19% en circuitos impresos automotrices en su informe de 2025, muy por encima de su expansión general en la fabricación de electrónica, lo que señala cómo la electrificación impulsa el mercado europeo de circuitos impresos hacia un mayor contenido de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania generó el 43,77% de los ingresos del mercado europeo de circuitos impresos en 2025, impulsada por plataformas automotrices que consumieron aproximadamente dos tercios de la producción local. Los fabricantes del Mittelstand combinan prototipos de entrega rápida con producción en masa de interconexión de alta densidad calificada por IATF, permitiendo entregas en menos de dos semanas para proveedores de primer nivel. Los subsidios federales de 2.000 millones de EUR (2.250 millones de USD) para líneas piloto de envasado avanzado en Dresde y Múnich refuerzan aún más la capacidad nacional, mientras que la producción de vehículos eléctricos de batería alcanzó 1,2 millones de unidades, intensificando la demanda de placas de controladores de zona y gestión de baterías.

Se prevé que el Reino Unido registre una CAGR del 4,34% hasta 2031, la más rápida de la región. Un aumento del 12% en las adquisiciones de electrónica de defensa en 2025 y 4.200 millones de GBP (5.300 millones de USD) en gastos de densificación de 5G están redirigiendo volúmenes de prototipos y pequeños lotes hacia talleres de placas nacionales con certificación AS9100. Los mandatos de defensa sobre cadenas de suministro seguras favorecen a fabricantes como Exception PCB, mientras que los operadores de telecomunicaciones especifican laminados de baja pérdida para pequeñas celdas de ondas milimétricas.

La concentración de Italia en Lombardía y el Piamonte aprovecha la proximidad a los proveedores automotrices y los fabricantes de maquinaria industrial. El proyecto de sustratos de circuitos integrados de STMicroelectronics por valor de 500 millones de EUR (563 millones de USD) en Agrate Brianza ancla un incipiente clúster de envasado avanzado que desbloqueará la demanda local de sustratos y placas rígido-flexibles a partir de 2027. Los mercados del resto de Europa, incluidos Finlandia, Suecia, Suiza, Iberia y Europa Central, abastecen colectivamente nichos especializados. El ecosistema de dispositivos médicos de Finlandia impulsa las placas flexibles biocompatibles de Aspocomp, el Grupo NCAB de Suecia orquesta la producción multifuente para agilidad en los plazos de entrega, y Cicor de Suiza se centra en ensamblajes rígido-flexibles de interconexión de alta densidad con ciclos de menos de tres semanas.

Panorama Competitivo

El mercado europeo de circuitos impresos equilibra una consolidación moderada en la cima con una larga fragmentación por debajo. AT&S, Würth Elektronik, Schweizer Electronic, NCAB Group y Aspocomp captaron el 38% de los ingresos de 2025, dejando el resto a decenas de especialistas regionales. Los compradores del sector automotriz y aeroespacial recurren cada vez más a un único proveedor entre los de primer nivel con historial de cero defectos y conocimiento de componentes embebidos, mientras que los clientes de prototipos e industriales siguen valorando la agilidad en los plazos de entrega por encima de la escala.

La capacidad tecnológica es el principal diferenciador. Los líderes del mercado despliegan imagen directa por láser, chapado semi-aditivo modificado e integración de pasivos embebidos para alcanzar anchos de línea inferiores a 50 µm, lo que les permite abordar conmutadores de alta velocidad, trenes de potencia de 800 V y dispositivos implantables. AT&S destinó 300 millones de EUR (338 millones de USD) para una línea de sustratos de circuitos integrados en Leoben, persiguiendo una integración vertical que la acerca al envasado de chiplets. Würth Elektronik adopta un modelo híbrido, añadiendo capacidad de interconexión de alta densidad en Alemania mientras aprovecha socios asiáticos para volúmenes de consumo. La plataforma digital de NCAB agrega demanda a través de una red certificada, intercambiando márgenes premium por una base de activos ligera que la aísla de las fluctuaciones de capital.

Las oportunidades de espacio en blanco emergen en circuitos flexibles biocompatibles, sustratos de circuitos integrados nacionales y placas de microondas de ultrafrecuencia, donde las barreras regulatorias y la complejidad de los procesos reducen el grupo de proveedores elegibles a menos de diez plantas europeas. IPC-6012 Clase 3 e ISO 9001 siguen siendo la línea de base, pero la ventaja competitiva descansa ahora en programas de I+D a largo plazo y en la capacidad de colocarse junto a los equipos de ingeniería de los clientes para una iteración rápida.

Líderes de la Industria Europea de Circuitos Impresos

KSG GmbH

Wurth Elektronik Group (Wurth Group)

AT&S Austria Technologie und Systemtechnik AG

NCAB Group AB

Schweizer Electronic AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: AT&S completó una expansión de 180 millones de EUR (203 millones de USD) en Leoben, añadiendo 25.000 m² de espacio de sala limpia para la producción de sustratos de circuitos integrados destinados a clientes de automoción y computación de alto rendimiento.

- Enero de 2026: Schweizer Electronic e Infineon lanzaron un programa conjunto para embeber transistores de nitruro de galio directamente en sustratos de circuitos impresos para inversores de 800 V y fuentes de alimentación para centros de datos, con validación de prototipos prevista para mediados de 2026.

- Diciembre de 2025: Würth Elektronik inauguró una línea de interconexión de alta densidad de 45 millones de EUR (51 millones de USD) en Niedernhall, calificada para configuraciones de apilamiento automotriz 1-N-1 y 2-N-2 y una capacidad anual de 120.000 m².

- Noviembre de 2025: NCAB Group adquirió una participación del 35% en un fabricante polaco por 12 millones de EUR (13,5 millones de USD) para reducir los plazos de entrega europeos para clientes automotrices e industriales.

Alcance del Informe del Mercado Europeo de Circuitos Impresos

Un circuito impreso ayuda a conectar mecánica y eléctricamente los componentes electrónicos mediante vías conductoras, pistas o trazas de señal grabadas en láminas de cobre laminadas sobre un sustrato no conductor. Los circuitos impresos dominan los dispositivos electrónicos y pueden identificarse fácilmente como placas de color verde.

El Informe del Mercado Europeo de Circuitos Impresos está segmentado por tipo de circuito impreso (multicapa estándar, rígido de 1-2 caras, interconexión de alta densidad, circuitos flexibles, sustratos de circuitos integrados, rígido-flexible y otros tipos de circuitos impresos), material de sustrato (vidrio-epoxi FR-4, alta velocidad y baja pérdida, poliimida, resinas de envasado y otros materiales de sustrato), industria de usuario final (electrónica de consumo, informática y centros de datos, telecomunicaciones y 5G, automoción y vehículos eléctricos, industrial y energía, salud y medicina, aeroespacial y defensa, y otras industrias de usuario final) y geografía (Alemania, Reino Unido, Italia y resto de Europa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Circuitos Impresos Multicapa Estándar |

| Circuitos Impresos Rígidos de 1-2 Caras |

| Interconexión de Alta Densidad / Microvía / Acumulación |

| Circuitos Impresos Flexibles |

| Circuitos Impresos Rígido-Flexibles |

| Otras Categorías |

| Electrónica Industrial |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Comunicaciones |

| Automoción |

| Medicina |

| Otros Segmentos Verticales de Usuario Final |

| FR-4 |

| Núcleo Metálico |

| Poliimida |

| Cerámica |

| Otros Sustratos de Circuitos Impresos |

| 1-2 Capas |

| 4-6 Capas |

| 8-10 Capas |

| Más de 10 Capas |

| Tecnología de Montaje Superficial |

| Tecnología de Orificio Pasante |

| Ensamblaje Mixto |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Categoría | Circuitos Impresos Multicapa Estándar |

| Circuitos Impresos Rígidos de 1-2 Caras | |

| Interconexión de Alta Densidad / Microvía / Acumulación | |

| Circuitos Impresos Flexibles | |

| Circuitos Impresos Rígido-Flexibles | |

| Otras Categorías | |

| Por Segmento Vertical de Usuario Final | Electrónica Industrial |

| Aeroespacial y Defensa | |

| Electrónica de Consumo | |

| Comunicaciones | |

| Automoción | |

| Medicina | |

| Otros Segmentos Verticales de Usuario Final | |

| Por Sustrato de Circuito Impreso | FR-4 |

| Núcleo Metálico | |

| Poliimida | |

| Cerámica | |

| Otros Sustratos de Circuitos Impresos | |

| Por Número de Capas | 1-2 Capas |

| 4-6 Capas | |

| 8-10 Capas | |

| Más de 10 Capas | |

| Por Tipo de Ensamblaje | Tecnología de Montaje Superficial |

| Tecnología de Orificio Pasante | |

| Ensamblaje Mixto | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de circuitos impresos en 2031?

Se proyecta que alcance los 3.560 millones de USD, creciendo a una CAGR del 3,28% entre 2026 y 2031.

¿Qué tipo de circuito impreso se expande más rápidamente en Europa?

Los circuitos flexibles, que se benefician de los dispositivos médicos portátiles y los dispositivos plegables, se prevé que crezcan a una CAGR del 4,62% hasta 2031.

¿Por qué es importante la demanda automotriz para los proveedores europeos de circuitos impresos?

Las arquitecturas de vehículos eléctricos necesitan placas de interconexión de alta densidad y rígido-flexibles que generan márgenes más altos y ciclos de diseño más largos, impulsando las aplicaciones automotrices a una CAGR del 4,86%.

¿Qué materiales están ganando cuota en las placas de telecomunicaciones de alta velocidad?

Los laminados de baja pérdida como Rogers RO4000 e Isola I-Speed están reemplazando al FR-4 en hardware de 5G y centros de datos debido a su superior integridad de señal.

¿Qué país crecerá más rápidamente dentro de Europa?

El Reino Unido está en camino de registrar el crecimiento más rápido con una CAGR del 4,34% hasta 2031, impulsado por la electrónica de defensa y la densificación del 5G.

¿Qué tan concentrada es la competencia en la región?

Los cinco principales proveedores representan el 38% de los ingresos, lo que indica una concentración moderada con espacio para especialistas en nichos y entregas rápidas.

Última actualización de la página el: