Tamaño y Participación del Mercado de Circuitos Impresos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

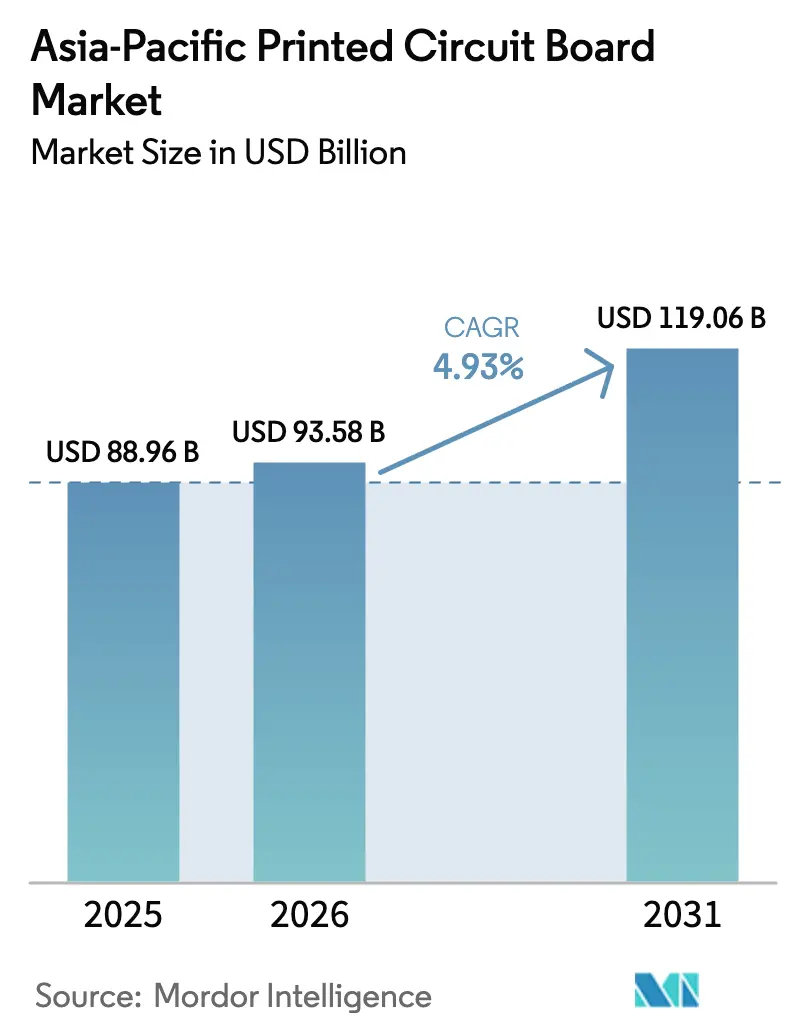

| Tamaño del mercado en el año base (2025) | 88.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 93.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

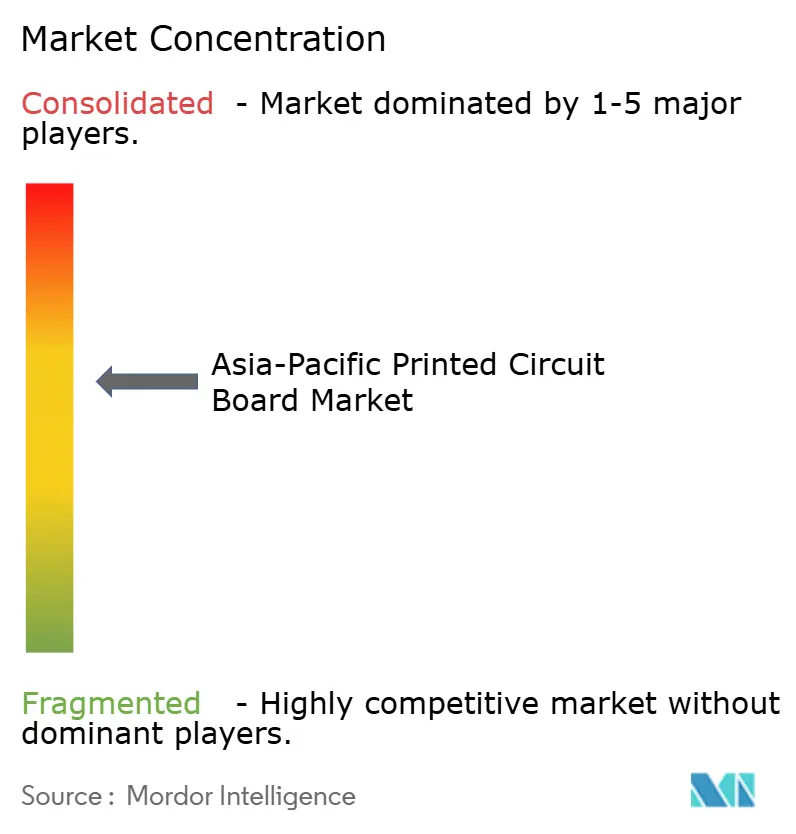

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos de Asia Pacífico por Mordor Intelligence

Se espera que el Mercado de Circuitos Impresos de Asia Pacífico crezca de USD 88,96 mil millones en 2025 a USD 93,58 mil millones en 2026 y se proyecta que alcance USD 119,06 mil millones en 2031 a una CAGR del 4,93% durante 2026-2031. La sólida producción electrónica regional ancla la demanda actual, mientras que el crecimiento incremental gira en torno al empaquetado de nodos avanzados, las cadenas de suministro localizadas y la creciente adopción en mercados finales. El mercado de circuitos impresos de Asia Pacífico se beneficia de la sostenida construcción de centros de datos, el aumento de la penetración de vehículos eléctricos y los agresivos despliegues de 5G que en conjunto incrementan el contenido de placas de alta cantidad de capas y alta velocidad. Al mismo tiempo, la intensidad de capital aumenta a medida que los fabricantes adoptan procesos semi-aditivos modificados, imágenes dirigidas por láser e inspección óptica automatizada para cumplir con los requisitos de línea y espacio inferiores a 25 micrones. La dinámica competitiva favorece a los proveedores con escala, profundidad tecnológica y capacidades de cumplimiento normativo, aunque los especialistas en nichos continúan prosperando en diseños rígido-flexibles, cerámicos y de cobre pesado que atienden necesidades diferenciadas de rendimiento térmico o fiabilidad.

Conclusiones Clave del Informe

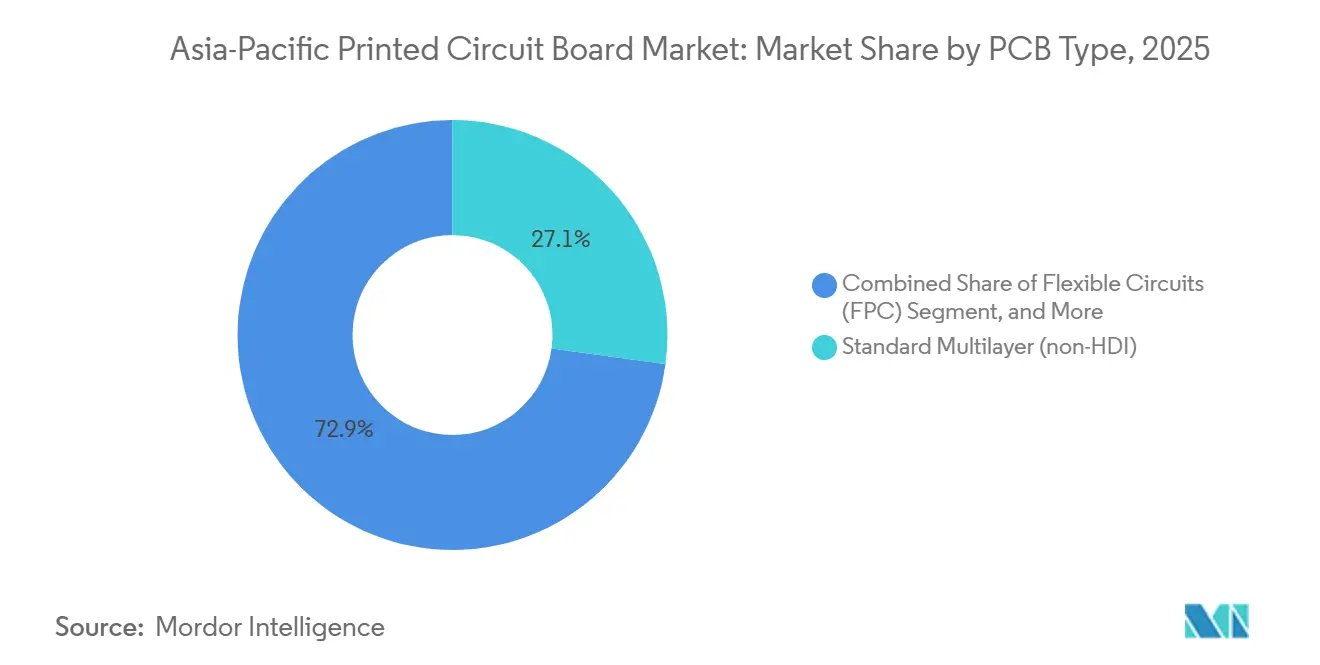

- Por tipo de circuito impreso, las placas multicapa estándar representaron el 27,15% del mercado de circuitos impresos de Asia Pacífico en 2025, mientras que se prevé que los circuitos flexibles crezcan a una CAGR del 5,24% hasta 2031.

- Por material de sustrato, el FR-4 de vidrio-epoxi capturó una participación de ingresos del 42,76% en 2025, y se proyecta que los laminados de alta velocidad y baja pérdida registren una CAGR del 5,61% entre 2026 y 2031.

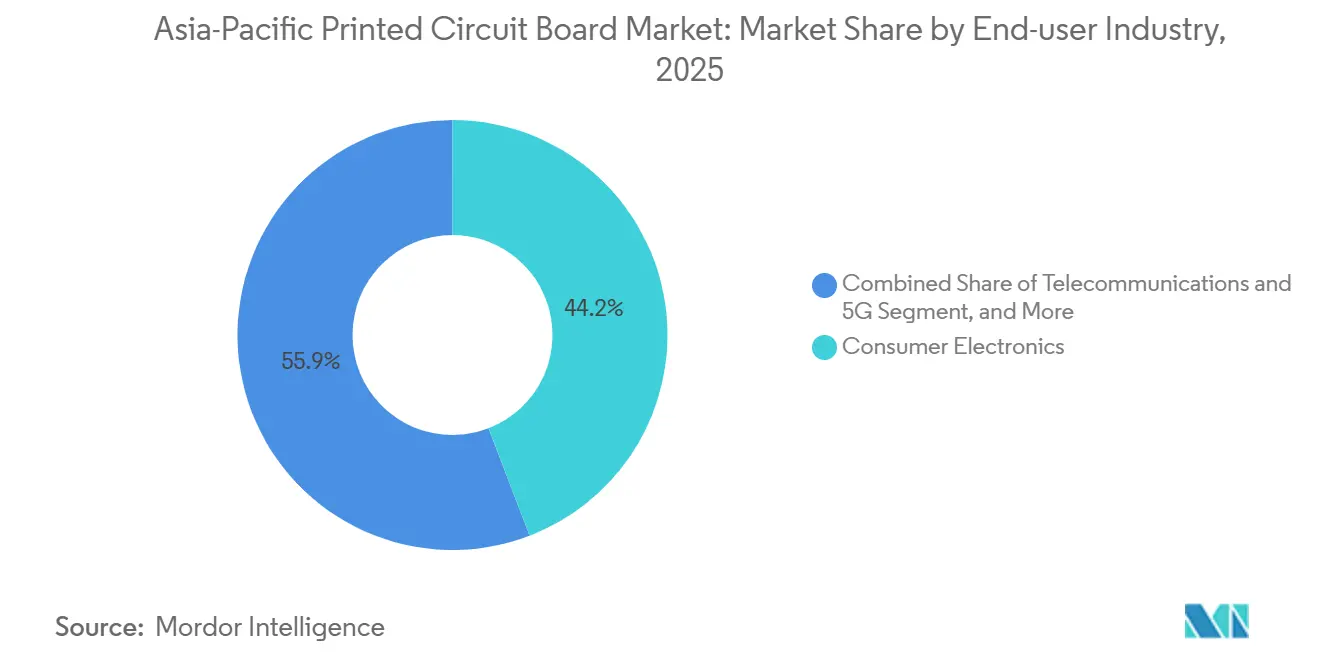

- Por industria de usuario final, la electrónica de consumo representó el 44,15% de los ingresos de 2025, mientras que las telecomunicaciones y la infraestructura 5G están preparadas para expandirse a una CAGR del 5,59% durante el período de perspectiva.

- Por país, China mantuvo el 56,62% de la participación del mercado de circuitos impresos de Asia Pacífico en 2025, mientras que India está en camino de registrar una CAGR del 5,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Miniaturización en Electrónica de Consumo | +1.2% | China, Corea del Sur, Taiwán, Vietnam | Mediano plazo (2-4 años) |

| Expansión de los Despliegues de Infraestructura 5G | +1.1% | China, India, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Hardware de Inteligencia Artificial y Computación de Alto Rendimiento | +1.0% | China, Taiwán, Japón | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Fabricación Doméstica de Circuitos Impresos | +0.9% | India, China, Japón | Mediano plazo (2-4 años) |

| Aceleración de los Objetivos de Producción de Vehículos Eléctricos | +0.8% | China, Japón, Corea del Sur, India | Largo plazo (≥ 4 años) |

| Transición hacia Soluciones de Sistema en Paquete a Nivel de Módulo | +0.7% | Taiwán, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Miniaturización en Electrónica de Consumo

Los teléfonos inteligentes plegables, los relojes inteligentes y los auriculares de realidad mixta ahora exigen anchos de traza inferiores a 50 micrones y microvías apiladas que la fotolitografía convencional no puede trazar con rendimientos aceptables. El Galaxy Z Fold6 de Samsung y el Mate X5 de Huawei emplean secciones rígido-flexibles de ocho capas que soportan más de 200.000 ciclos de doblado sin degradación de la señal, mientras que el Vision Pro de Apple integra una placa principal HDI de 14 capas que reduce la altura en el eje Z en un 18% mediante componentes pasivos integrados. El número promedio de capas de los teléfonos inteligentes aumentó de 10 en 2023 a 12 en 2025, y los diseños insignia apuntan a hasta 16 capas para 2027, lo que impulsa a los fabricantes a instalar líneas de proceso semi-aditivo modificado que elevan la intensidad de capital en aproximadamente un 20%.

Expansión de los Despliegues de Infraestructura 5G

India operaba 474.000 estaciones base 5G en diciembre de 2025 y planea 300.000 adicionales en un año, con cada sitio macro utilizando de cuatro a seis placas multicapa que deben soportar amplias variaciones de temperatura y alta humedad. Los 4,76 millones de sitios 5G de China están avanzando hacia la densificación de redes en parques industriales, aumentando la demanda de circuitos impresos robustecidos con mayor tolerancia a la vibración. Vietnam emitió licencias comerciales de 5G a finales de 2024, y las normas de contenido local implementadas en 2025 impulsan el abastecimiento doméstico de Viettel High Tech. Las arquitecturas Open RAN adoptadas en India y Japón fragmentan aún más los requisitos de diseño y favorecen los diseños de placas modulares validados en varios ecosistemas de conjuntos de chips.

Aceleración de los Objetivos de Producción de Vehículos Eléctricos

China exige una penetración del 45% de vehículos eléctricos para 2027, un mandato que más que duplica el área de circuitos impresos automotrices por vehículo. [1]Ministerio de Industria y Tecnología de la Información, "Aviso sobre los Objetivos de Desarrollo para Vehículos de Nueva Energía, 2025-2027," miit.gov.cn La Estrategia de Crecimiento Verde de Japón y los créditos fiscales K-Semiconductor de Corea del Sur impulsan nuevas líneas de cobre pesado para controladores de zona, mientras que la Agencia Internacional de Energía proyecta que Asia Pacífico necesitará seis veces la capacidad actual de placas de electrónica de potencia para 2030. [2]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org Cada plataforma de vehículo eléctrico de batería ahora incorpora entre 2 y 3 m² de área de circuito impreso, aproximadamente el doble que los modelos de combustión interna, y los inversores de alta tensión especifican cobre de 6 onzas para manejar corrientes continuas de 105 amperios. El esquema FAME-III de India reembolsa hasta INR 1.50.000 por vehículo eléctrico comercial y vincula el incentivo a una adición de valor del 60% en circuitos impresos domésticos, lo que lleva a Bharat FIH y Dixon a construir líneas locales.

Transición hacia Soluciones de Sistema en Paquete a Nivel de Módulo

La hoja de ruta 2025 de IPC documenta un salto del 28% en las solicitudes de diseño de Sistema en Paquete, lo que impulsa a los fabricantes a instalar líneas MSAP de 15 micrones y herramientas de acabado superficial por plasma. [3]IPC, "Hoja de Ruta Tecnológica 2025," ipc.org El CoWoS-L de TSMC utiliza capas de redistribución de 18 micrones, reduce la altura del paquete en un 14% y eleva los precios de venta promedio del sustrato en aproximadamente un 20%. El Snapdragon X80 de Qualcomm fusiona los chips de RF, PMIC y memoria en un interpositor orgánico de 12 capas, reduciendo el área de la placa en un 35%. El Sistema en Paquete de la serie M de Apple integra componentes pasivos para liberar canales de enrutamiento DDR5, exigiendo laminados con constantes dieléctricas inferiores a 3,3 y factores de disipación por debajo de 0,005. La especificación Yosemite V3 del Proyecto Open Compute exige interpositors orgánicos para tarjetas de CPU, ampliando la demanda de sustratos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro de Sustratos de Alta Gama | -0.6% | Taiwán, Japón, Corea del Sur, China, India | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento Ambiental y Regulaciones de Residuos Electrónicos | -0.5% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Escasez de Talento en Ingeniería de Empaquetado Avanzado | -0.4% | China, Taiwán, India | Largo plazo (≥ 4 años) |

| Barreras Comerciales Geopolíticas que Afectan el Flujo de Componentes | -0.5% | China, Taiwán, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro de Sustratos de Alta Gama

La expansión de la planta de Kawasaki de Ajinomoto en 2024 aumentó la producción en un 20%, sin embargo, la película ABF permaneció en asignación durante 2025, extendiendo los plazos de entrega de sustratos a 18 semanas y elevando las cargas de capital de trabajo para los fabricantes de equipos originales más pequeños. Unimicron y Nan Ya PCB operaron cerca del 95% de utilización, donde las tasas de defectos aumentaron al 12% debido al estrechamiento de las ventanas de proceso. Los materiales BT alternativos ofrecidos por Mitsubishi Gas Chemical carecen de la resistencia al ciclo térmico necesaria para los zócalos de servidores de 400 vatios, lo que limita la sustitución y retrasa el lanzamiento de plataformas de hiperescala.

Costos de Cumplimiento Ambiental y Regulaciones de Residuos Electrónicos

Las normas de Restricción de Sustancias Peligrosas endurecidas de China, vigentes desde enero de 2025, ampliaron las pruebas obligatorias por terceros a las placas industriales, añadiendo aproximadamente CNY 50.000 (USD 7.000) en costos anuales por familia de productos. La ley de residuos electrónicos actualizada de Japón impuso la responsabilidad extendida del productor a los fabricantes de circuitos impresos, exigiéndoles financiar esquemas de recolección y reciclaje que las empresas más pequeñas tienen dificultades para absorber. Corea del Sur introdujo cuotas de contenido reciclado para laminados FR-4 en 2025, pero el suministro insuficiente de epoxi posconsumo obliga a los fabricantes a comprar resina virgen con primas del 8%, comprimiendo los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Circuito Impreso: Los Circuitos Flexibles se Aceleran a Medida que se Intensifica la Miniaturización

Las placas multicapa estándar, que representaron el 27,15% del mercado de circuitos impresos de Asia Pacífico en 2025, continúan siendo el pilar de los módulos de control de carrocería automotriz y los accionamientos industriales, pero enfrentan una erosión de precios anual del 3% al 4% a medida que los proveedores chinos añaden capacidad. Las placas de interconexión de alta densidad permiten vías inferiores a 100 micrones y ahora son estándar en los teléfonos insignia, mientras que los sustratos de circuitos integrados aprovechan la ola de demanda de aceleradores de inteligencia artificial, que requiere construcciones de 30 capas con altas temperaturas de transición vítrea. Se espera que los circuitos flexibles crezcan a un ritmo del 5,24% de 2026 a 2031, superando la expansión más amplia del 4,93% del mercado de circuitos impresos de Asia Pacífico. Los fabricantes de equipos originales de teléfonos inteligentes que persiguen diseños plegables y las marcas de dispositivos portátiles que integran biosensores en carcasas compactas impulsan este impulso.

Los ensamblajes rígido-flexibles están ganando terreno en los módulos ADAS y LiDAR automotrices, donde la flexibilidad reduce el número de conectores y mejora la tolerancia a la vibración. Las placas de núcleo metálico y cerámicas siguen siendo un nicho, representando menos del 5% de los ingresos regionales, sirviendo a aplicaciones de LED de alto calor y electrónica de potencia. Las tendencias de gasto de capital señalan una inversión sostenida en capacidad flexible y de interconexión de alta densidad, como lo evidencia la instalación por parte de Tripod y Kinwong de líneas de imagen directa por láser y desmantelamiento por plasma que logran geometrías de línea y espacio de 25 micrones. Como resultado, los proveedores posicionados en estos nichos premium están asegurando pedidos pendientes más largos y mayores rotaciones de activos en comparación con los productores de placas multicapa de productos básicos.

Por Material de Sustrato: Los Laminados de Alta Velocidad Ganan Prima a Medida que Aumentan las Tasas de Datos

Se prevé que los laminados de alta velocidad y baja pérdida se expandan a un ritmo del 5,61% hasta 2031, impulsados por las actualizaciones de los conmutadores Ethernet a 800 G y 1,6 T que necesitan constantes dieléctricas inferiores a 3,5 y factores de disipación por debajo de 0,005. El FR-4 de vidrio-epoxi mantuvo una participación del 42,76% en el mercado de circuitos impresos de Asia Pacífico en 2025 debido a su ventaja de costo de USD 8 por metro cuadrado, sin embargo, los operadores de hiperescala adoptan cada vez más los grados premium Megtron 6 y Astra MT77 a pesar de que el precio del laminado es un 30% más alto. La poliimida, indispensable en los circuitos flexibles, alcanza entre USD 40 y USD 50 por metro cuadrado porque pocos proveedores igualan su estabilidad térmica a perfiles de soldadura de 260 °C.

Las resinas BT y ABF en sustratos de circuitos integrados representan la subcategoría de mayor crecimiento, reflejando los despliegues de inteligencia artificial y computación de alto rendimiento. Ajinomoto controla aproximadamente el 70% de este segmento y ha logrado trasladar la inflación de materias primas a los clientes. Los sustratos de núcleo metálico y cerámicos abordan condiciones térmicas exigentes en amplificadores de RF y controladores de LED, pero en conjunto representan menos del 4% de los ingresos. La introducción de límites más estrictos de retardancia de llama IPC-4101 en 2024 requirió la recalificación de muchas familias de laminados, extendiendo los ciclos de introducción de nuevos productos hasta nueve meses para los programas automotrices y aeroespaciales.

Por Industria de Usuario Final: Las Telecomunicaciones Superan a la Electrónica de Consumo

La electrónica de consumo aún lideró los ingresos con una participación del 44,15% en 2025, sin embargo, los volúmenes unitarios de teléfonos inteligentes se estancan, por lo que el contenido incremental de circuitos impresos surge de características como la conectividad satelital en lugar del mero crecimiento de los envíos. La demanda de computación y centros de datos de placas base de más de 30 capas se acelera junto con los despliegues de servidores de inteligencia artificial, un nivel de complejidad que menos de una docena de proveedores del mercado de circuitos impresos de Asia Pacífico producen con rendimientos superiores al 80%. Se proyecta que las telecomunicaciones y la infraestructura 5G avancen a una tasa del 5,59% de 2026 a 2031, superando a la electrónica de consumo, que crece al 4,15%. La densificación de redes en India y Vietnam requiere placas multicapa robustecidas con recubrimientos conformales, que añaden un 12% a la lista de materiales.

Las plataformas automotrices y de vehículos eléctricos duplican el área de circuitos impresos en comparación con los vehículos de combustión interna, requiriendo placas de cobre pesado para corrientes continuas de 105 amperios. La electrónica de potencia industrial continúa especificando diseños de cobre grueso para inversores solares, mientras que los dispositivos médicos portátiles están migrando hacia circuitos flexibles, aunque los ciclos de aprobación regulatoria siguen siendo largos. El sector aeroespacial y de defensa, aunque de bajo volumen, obtiene contratos con márgenes elevados debido a las necesidades de trazabilidad MIL-PRF y AS9100, reforzando el valor de las certificaciones como ventajas competitivas.

Análisis Geográfico

El dominio del 56,62% de China en el mercado de circuitos impresos de Asia Pacífico en 2025 se derivó de una densidad de cadena de suministro sin igual, aunque el aumento de los salarios y las normas ambientales más estrictas están desplazando la capacidad hacia el oeste, a las provincias de Jiangxi y Hubei. El gobierno asignó CNY 15 mil millones (USD 2,1 mil millones) para apoyar la expansión de sustratos de circuitos integrados, y Zhen Ding y Shennan Circuits comprometieron cada uno más de CNY 5 mil millones (USD 700 millones) para capturar la demanda doméstica de chips de inteligencia artificial. India, proyectada para registrar una CAGR del 5,92% hasta 2031, se beneficia de los reembolsos del Incentivo Vinculado a la Producción que impulsan a Dixon y Bharat FIH a construir líneas de placas para teléfonos inteligentes, mientras que subsidios de capital adicionales del 25% bajo el esquema de Fabricación de Componentes Electrónicos y Semiconductores atraen empresas conjuntas taiwanesas.

Japón mantiene el liderazgo en sustratos FC-BGA de alta cantidad de capas para CPU de servidores, con Ibiden y Shinko Electric representando aproximadamente el 60% de la producción mundial gracias a su experiencia propietaria en resinas y perforación láser. Los proveedores surcoreanos Samsung Electro-Mechanics y LG Innotek integran verticalmente la capacidad de circuitos impresos con las divisiones de electrónica para teléfonos móviles y vehículos, reduciendo el tiempo de comercialización de nuevos módulos y reteniendo el margen que anteriormente aseguraban los fabricantes independientes.

Taiwán, Vietnam, Tailandia y Malasia generaron conjuntamente el 20% de los ingresos de 2025. Unimicron, Nan Ya PCB y Tripod de Taiwán se centran en inversiones de proceso semi-aditivo modificado e imagen directa por láser alineadas con la hoja de ruta de empaquetado de TSMC, mientras que Vietnam y Tailandia atraen el ensamblaje intensivo en mano de obra tras la inflación salarial china. El clúster de Penang en Malasia se diversifica hacia sustratos, destacado por el compromiso de AT&S de EUR 2 mil millones (USD 2,2 mil millones) para su planta de Kulim prevista para entrar en operación en 2027.

Panorama Competitivo

El mercado de circuitos impresos de Asia Pacífico muestra una concentración moderada. Los líderes chinos Zhen Ding y Shennan Circuits aceleraron la producción de sustratos de circuitos integrados para atender a Biren y Moore Threads, reduciendo la dependencia de las cuentas de teléfonos inteligentes. Los líderes taiwaneses Unimicron y Nan Ya PCB canalizan el gasto de capital hacia sustratos de empaquetado a nivel de oblea de tipo fan-out que prometen mayores precios de venta promedio por pulgada cuadrada, posicionándolos para ganar los zócalos de Apple y AMD. Ibiden mantiene un cuasi-duopolio en sustratos FC-BGA de alta cantidad de capas para CPU de servidores gracias a formulaciones de resinas y recetas de perforación láser que mantienen rendimientos superiores al 85%, un referente que solo un puñado de rivales se aproxima.

Los conglomerados surcoreanos Samsung Electro-Mechanics y LG Innotek están internalizando las necesidades de circuitos impresos para teléfonos inteligentes y electrónica de vehículos eléctricos, reduciendo el mercado direccionable para los proveedores independientes. Los sustratos cerámicos para iluminación LED, las placas de cobre pesado para inversores industriales y los diseños rígido-flexibles para implantes médicos requieren procesos especializados que disuaden a los competidores de alto volumen.

La tecnología es el eje de la diferenciación, con menos de veinte plantas regionales capaces de trazar líneas de 25 micrones a escala comercial, lo que permite a esos operadores obtener márgenes de doble dígito sobre las tiendas de placas de productos básicos. Las solicitudes de patentes, como la arquitectura de interpositor híbrido orgánico-silicio de AT&S en 2025, subrayan la intención de los titulares de proteger la propiedad intelectual de los procesos, mientras que los competidores emergentes como Kinwong y FLEXium se abren paso en aplicaciones de realidad aumentada/realidad virtual y LiDAR donde los fabricantes establecidos tienen dificultades para cumplir con las restricciones emergentes de tamaño y peso.

Líderes de la Industria de Circuitos Impresos de Asia Pacífico

Zhen Ding Technology Holding Limited

Shennan Circuits Co., Ltd.

Unimicron Technology Corporation

Nan Ya PCB Corporation

Ibiden Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unimicron Technology anunció una expansión de TWD 25 mil millones (USD 800 millones) en Taoyuan para capacidad de sustratos de circuitos integrados de grado para inteligencia artificial, con un objetivo de puesta en marcha en el cuarto trimestre de 2027.

- Diciembre de 2025: Samsung Electro-Mechanics completó una instalación de circuitos impresos automotrices de KRW 1,2 billones (USD 900 millones) en Busan, enfocada en placas de gestión de baterías y controladores de zona.

- Noviembre de 2025: AT&S AG aseguró un contrato de EUR 500 millones (USD 550 millones) para suministrar placas rígido-flexibles multicapa para cámaras ADAS automotrices europeas hasta 2030.

- Octubre de 2025: Ibiden comprometió JPY 80 mil millones (USD 530 millones) para expandir la producción de sustratos FC-BGA en su planta de Ogaki, programada para su puesta en servicio en el segundo trimestre de 2027.

Alcance del Informe del Mercado de Circuitos Impresos de Asia Pacífico

Los Circuitos Impresos son componentes esenciales utilizados para soportar mecánicamente y conectar eléctricamente los componentes electrónicos a través de vías conductoras, pistas o trazas de señal. Se utilizan ampliamente en diversas industrias, incluyendo electrónica de consumo, automotriz, telecomunicaciones y salud, entre otras.

El Informe del Mercado de Circuitos Impresos de Asia Pacífico está Segmentado por Tipo de Circuito Impreso (Multicapa Estándar, Rígido de 1-2 Caras, Interconexión de Alta Densidad, Circuitos Flexibles, Sustratos de Circuitos Integrados, Rígido-Flexible y Otros Tipos de Circuitos Impresos), Material de Sustrato (Vidrio Epoxi, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Empaquetado y Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Potencia, Salud y Médico, Aeroespacial y Defensa y Otras Industrias de Usuario Final) y País (China, Japón, India, Corea del Sur, Resto de Asia Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad |

| Circuitos Flexibles |

| Sustratos de Circuitos Integrados |

| Rígido-Flexible |

| Otros Tipos de Circuitos Impresos |

| Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Resinas de Empaquetado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Potencia |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| China |

| Japón |

| India |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo de Circuito Impreso | Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad | |

| Circuitos Flexibles | |

| Sustratos de Circuitos Integrados | |

| Rígido-Flexible | |

| Otros Tipos de Circuitos Impresos | |

| Por Material de Sustrato | Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida | |

| Resinas de Empaquetado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Potencia | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de circuitos impresos de Asia Pacífico en 2026?

El tamaño del mercado de circuitos impresos de Asia Pacífico alcanzó USD 93,58 mil millones en 2026 y se proyecta que crezca de manera sostenida hasta 2031.

¿Qué tipo de circuito impreso crece más rápido en Asia Pacífico?

Se prevé que los circuitos flexibles se expandan a una CAGR del 5,24% entre 2026 y 2031, superando a todas las demás categorías de placas.

¿Qué impulsa la demanda de laminados de alta velocidad?

Las actualizaciones de los centros de datos a conmutadores Ethernet de 800 G y 1,6 T requieren materiales de baja pérdida que preserven la integridad de la señal a tasas de datos elevadas.

¿Por qué India es la geografía de mayor crecimiento para los circuitos impresos?

Los reembolsos del Incentivo Vinculado a la Producción y la diversificación de los fabricantes de equipos originales multinacionales están impulsando la CAGR del 5,92% de India hasta 2031.

¿Qué segmento de usuario final superará a la electrónica de consumo?

Las telecomunicaciones y la infraestructura 5G están en camino de crecer a una CAGR del 5,59%, superando el crecimiento de la electrónica de consumo durante el período de pronóstico.

Última actualización de la página el: