Tamaño y Participación del Mercado de Circuitos Impresos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

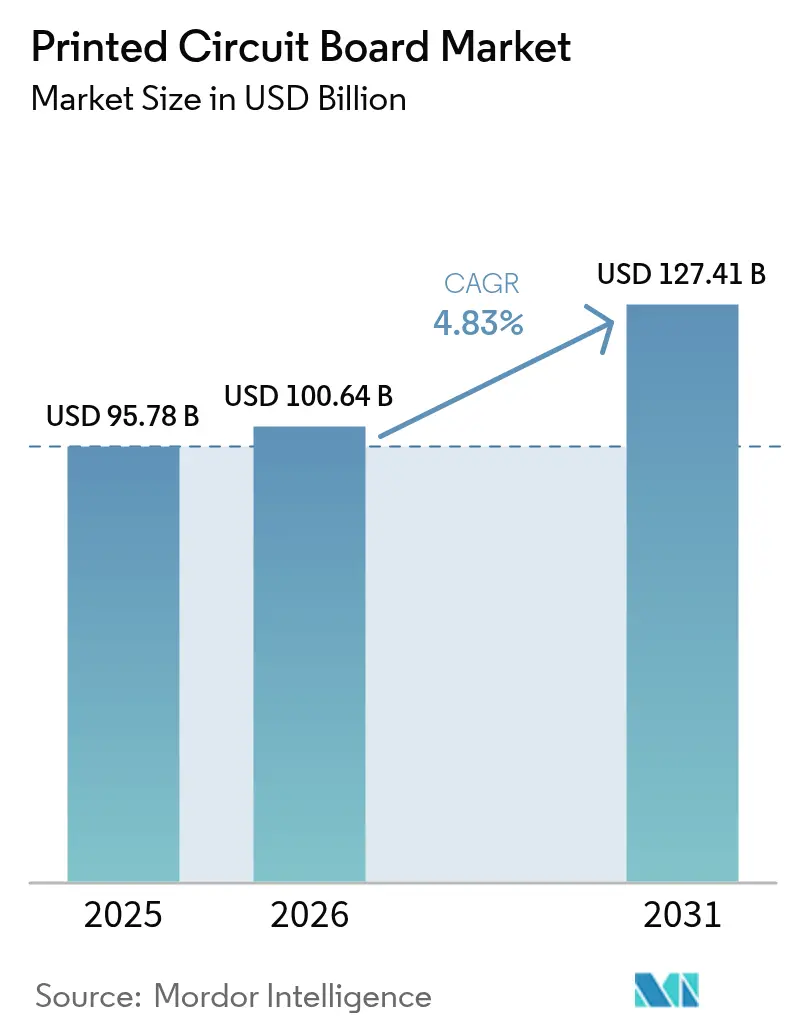

| Tamaño del Mercado (2026) | 100.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos por Mordor Intelligence

Se proyecta que el tamaño del mercado de circuitos impresos sea de 95,78 mil millones de USD en 2025, 100,64 mil millones de USD en 2026, y alcance los 127,41 mil millones de USD para 2031, lo que se traduce en una CAGR del 4,83% durante el período de previsión. La demanda está migrando desde dispositivos de consumo heredados hacia implementaciones de mayor valor en servidores de inteligencia artificial, electrónica de potencia para vehículos eléctricos y redes de telecomunicaciones de próxima generación, cada una de las cuales especifica placas con más capas, tolerancias más estrechas y materiales dieléctricos de primera calidad. Los operadores de centros de datos a hiperescala que actualizan a señalización de 112 Gbps por carril ahora solicitan planos de distribución de más de 40 capas con precios de venta casi cuatro veces superiores a los de las placas de ocho capas para teléfonos inteligentes. La política regional, liderada por los incentivos de la Ley CHIPS y Ciencia de los Estados Unidos y los mandatos de IA soberana europeos, está fomentando nueva fabricación en América del Norte y Europa Central, al tiempo que modera la histórica ventaja de escala de Asia-Pacífico. La sustitución de materiales es otro factor favorable, con sustratos de pérdida ultrabaja ganando participación a medida que los hiperescaladores migran a óptica de 800 Gbps y 1,6 Tbps. Al mismo tiempo, la volatilidad de las materias primas y el endurecimiento de las normativas sobre aguas residuales están reduciendo los márgenes de los fabricantes de productos básicos, lo que impulsa una consolidación que debería favorecer a los proveedores posicionados en nichos premium del mercado de circuitos impresos.

Conclusiones Clave del Informe

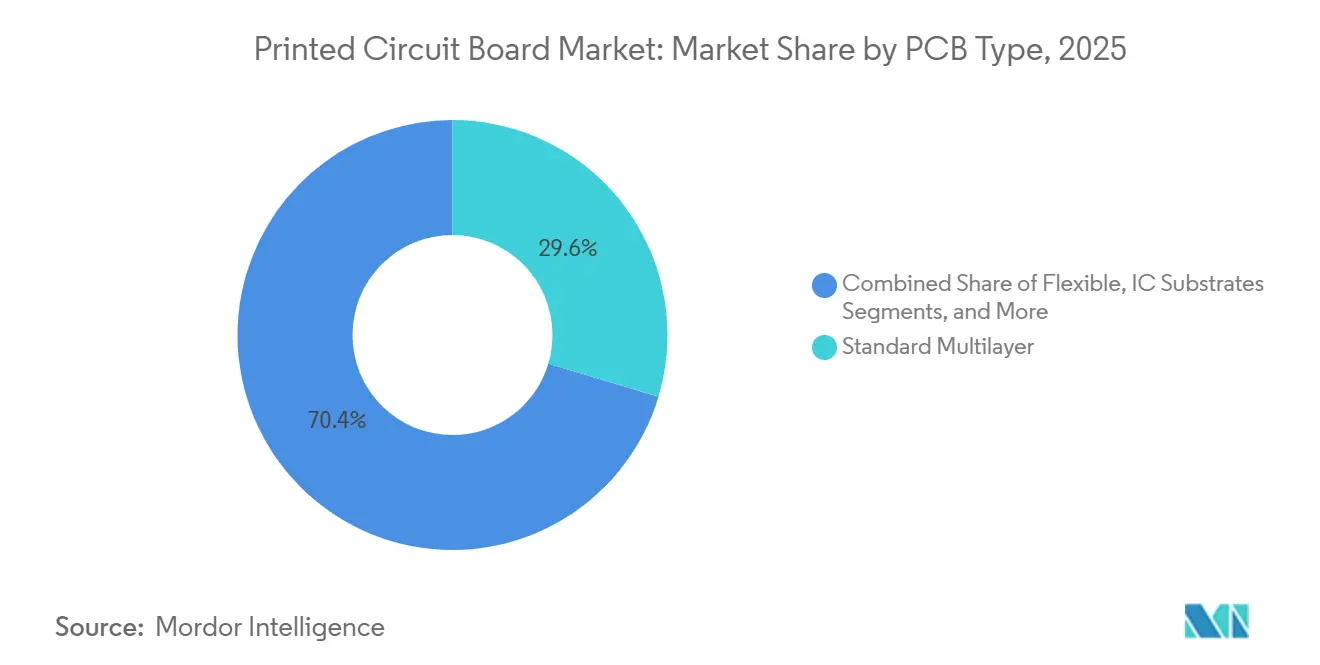

- Por tipo de PCB, las placas multicapa estándar representaron el 29,64% de la participación del mercado de circuitos impresos en 2025, mientras que se prevé que los circuitos flexibles (FPC) se expandan a una CAGR del 5,39% hasta 2031.

- Por material de sustrato, los laminados de epoxi de vidrio (FR-4) capturaron el 44,29% del tamaño del mercado de circuitos impresos (PCB) en 2025, y los laminados de alta velocidad y baja pérdida avanzan a una CAGR del 5,42%.

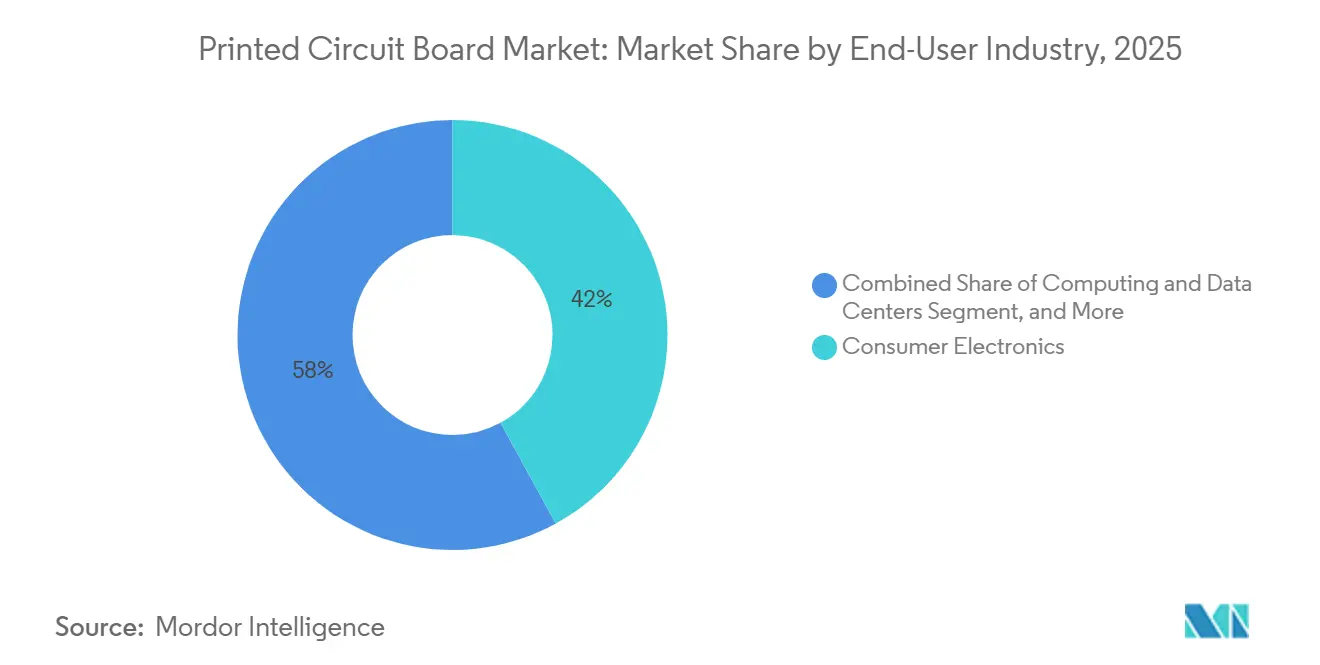

- Por industria de usuario final, la electrónica de consumo representó el 42,03% de la demanda del mercado de PCB en 2025, mientras que las telecomunicaciones y la infraestructura 5G es el segmento de mayor crecimiento con una CAGR del 5,37%.

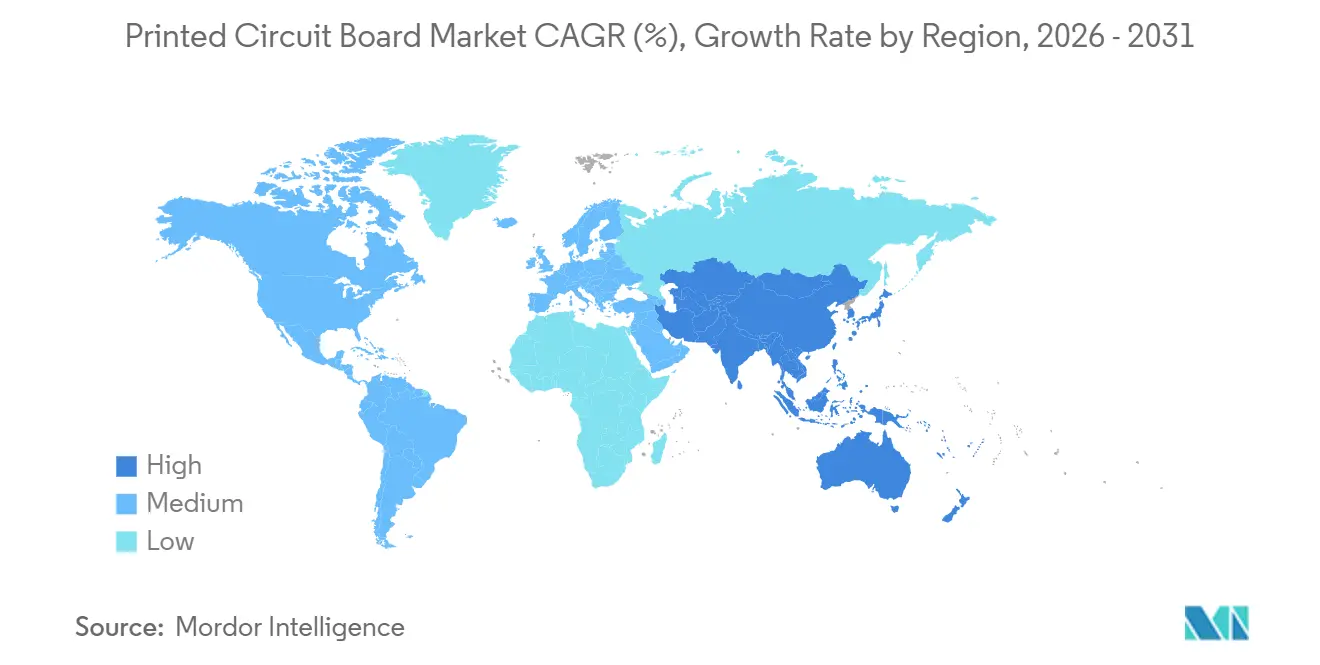

- Por geografía, Asia-Pacífico produjo el 82,54% de la producción global del mercado de PCB en 2025; Asia-Pacífico es la región de mayor crecimiento hasta 2031 con una CAGR del 4,86% bajo los incentivos de relocalización.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de servidores de IA y computación de alto rendimiento | +1.2% | Global, concentrado en centros de datos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración del contenido de electrónica de potencia para vehículos eléctricos | +0.9% | Núcleo en Asia-Pacífico, en expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia 5G y el emergente 6G impulsando la adopción de HDI | +0.8% | Global, con ganancias tempranas en Corea del Sur, China y Japón | Mediano plazo (2-4 años) |

| Migración hacia sustratos avanzados de circuitos integrados para integración de chiplets | +0.7% | Taiwán, Japón, Corea del Sur; expansión hacia Malasia y Vietnam | Largo plazo (≥ 4 años) |

| Incentivos de relocalización en EE. UU. y la UE para cadenas de suministro críticas de PCB | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de materiales de pérdida ultrabaja para señalización de 112-224 Gbps | +0.6% | Global, liderado por hiperescaladores de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Servidores de IA y Computación de Alto Rendimiento

Los operadores a hiperescala desplegaron aproximadamente 1,2 millones de servidores optimizados para IA en 2025, cada uno integrando 8-16 aceleradores GPU que consumen más de 1,0 kW por zócalo. Estas plataformas especifican planos de distribución de 40 a 60 capas con microvías inferiores a 75 μm, vías apiladas perforadas por láser y vías térmicas embebidas que disipan el calor de las placas frías de refrigeración líquida.[1]NVIDIA Corporation, "Documento Técnico de Arquitectura Blackwell," nvidia.com El precio unitario de dichos sustratos supera los 200 USD en comparación con los 50 USD de las placas de servidor heredadas, ampliando los márgenes brutos para los especialistas taiwaneses capaces de cumplir con la ventana de tolerancia. El programa Instinct MI350 de AMD emplea topologías de chiplets que requieren sustratos de traza embebida, impulsando una demanda incremental hasta 2026 y más allá.[2]Advanced Micro Devices, "Resumen del Producto Instinct MI350," amd.com El mercado de circuitos impresos captura, por tanto, un impulso directo tanto de los mayores recuentos de capas como de mezclas más ricas de sustratos avanzados.

Aceleración del Contenido de Electrónica de Potencia para Vehículos Eléctricos

Los vehículos eléctricos de batería entregados en 2025 contenían entre 150 y 200 USD en contenido de PCB distribuido entre inversores, cargadores y unidades de gestión de batería, el doble que los modelos de combustión interna. Los módulos de potencia de carburo de silicio que conmutan a 800 V crean temperaturas de unión superiores a 175 °C, lo que obliga a los diseñadores a adoptar placas de poliimida o cerámica con valores de transición vítrea superiores a 260 °C y láminas de cobre gruesas de hasta 210 μm para transportar 400 A.[3]IEEE, "Módulos de Potencia de Carburo de Silicio en Vehículos Eléctricos," ieeexplore.ieee.org La validación de grado automotriz bajo IATF 16949 reduce el grupo de proveedores, aumentando el poder de fijación de precios para los titulares y ampliando el mercado de PCB en términos de valor.

Transición hacia 5G y el Emergente 6G Impulsando la Adopción de HDI

Los operadores instalaron 2,5 millones de celdas macro 5G en 2025, cada una con 6-10 placas de interconexión de alta densidad para habilitar la conformación de haz MIMO masivo. La tecnología HDI utiliza microvías inferiores a 150 μm y anchos de línea de 75 μm para comprimir las unidades de radio que deben montarse en estructuras urbanas, impulsando un volumen constante en Asia y un rápido crecimiento en América del Norte a medida que las arquitecturas Open RAN ganan impulso. Los primeros prototipos de 6G que operan por encima de los 100 GHz se basan en laminados de polímero de cristal líquido con factores de disipación inferiores a 0,002, una especificación que abre un futuro nivel de precio premium dentro del mercado de circuitos impresos.

Migración hacia Sustratos Avanzados de Circuitos Integrados para Integración de Chiplets

Los procesadores basados en chiplets, como Intel Sapphire Rapids y AMD EPYC Genoa, redistribuyen miles de señales sobre sustratos orgánicos que combinan líneas ultrafinas de 10 μm con matrices de rejilla de bolas en paso de 0,4 mm. El auge en el consumo de Película de Acumulación Ajinomoto obligó a Ibiden y Shinko Electric a invertir 50 mil millones de JPY (0,32 mil millones de USD) en nuevas líneas, manteniendo el suministro ajustado y sosteniendo una prima de precio que amplía los ingresos para los fabricantes de sustratos. Las variantes de die embebido insertan componentes pasivos directamente en el laminado, reduciendo los pasos de ensamblaje y preparando el mercado de circuitos impresos para una mayor desagregación del silicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad prolongada en los precios del cobre y la resina epoxi | -0.7% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de talento en diseño avanzado de PCB e ingeniería de procesos | -0.4% | América del Norte y Europa, emergente en Taiwán y Japón | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento ESG por eliminación de aguas residuales y PFAS | -0.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Controles de exportación geopolíticos que limitan equipos de sustratos avanzados | -0.3% | China, con repercusión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Prolongada en los Precios del Cobre y la Resina Epoxi

Los futuros del cobre oscilaron entre 8.200 y 10.500 USD por tonelada métrica durante 2024-2025, cuando las interrupciones mineras en Chile y Perú colisionaron con la demanda especulativa de vehículos eléctricos.[4]Bolsa de Metales de Londres, "Datos Históricos de Futuros de Cobre," lme.com Dado que la lámina de cobre puede representar hasta el 40% del costo de la placa terminada, los picos en el mercado al contado erosionan los márgenes de los fabricantes asiáticos más pequeños que carecen de programas de cobertura. Los precios de la resina epoxi se dispararon tras un incendio en una planta taiwanesa de precursores en 2025 que redujo la producción de bisfenol-A, lo que llevó a los proveedores de laminados a invocar cláusulas de fuerza mayor que retrasaron los envíos a América del Norte. Dicha volatilidad complica los modelos de inversión de capital y frena el crecimiento a corto plazo en el mercado de PCB.

Aumento de los Costos de Cumplimiento ESG por Eliminación de Aguas Residuales y PFAS

La Agencia de Protección Ambiental de los Estados Unidos propuso clasificar los surfactantes PFAS heredados como sustancias peligrosas en 2024, lo que desencadenó límites de aguas residuales que podrían requerir sistemas de oxidación o filtración con un costo de entre 10 y 20 millones de USD por instalación.[5]Agencia de Protección Ambiental de los Estados Unidos, "Hoja de Ruta Estratégica sobre PFAS," epa.gov Las normas REACH europeas avanzan en paralelo, obligando a los formuladores a rediseñar resinas y acabados superficiales. Las plantas occidentales más pequeñas podrían cerrar en lugar de invertir, consolidando la capacidad y desplazando el volumen hacia Asia, a menos que los reguladores impongan mecanismos de ajuste de carbono. Los costos de cumplimiento restan, por tanto, un estimado de 0,5 puntos porcentuales a la CAGR del sector, aunque favorecen a las empresas más grandes que pueden amortizar las mejoras en programas de mayor valor, reconfigurando sutilmente el mercado de circuitos impresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Superan a las Multicapas de Productos Básicos

Las placas multicapa estándar mantuvieron una participación del 29,64% en el mercado de circuitos impresos en 2025, ancladas por la electrónica de carrocería automotriz y los accionamientos industriales. Sin embargo, se prevé que los circuitos flexibles se expandan a una CAGR del 5,39% hasta 2031, a medida que los teléfonos inteligentes plegables, los monitores de salud portátiles y los delgados módulos de interiores automotrices demandan radios de curvatura inferiores a 3 mm. La serie Galaxy Z de Samsung por sí sola envió 10 millones de unidades en 2025, cada una con tres o más flexibles de poliimida suministrados por Nippon Mektron y Flexium. Los diseños de interconexión de alta densidad se han convertido en la opción de facto para los teléfonos inteligentes premium, ya que los anchos de línea de 75 µm acomodan matrices de múltiples cámaras. Los sustratos de circuitos integrados siguen siendo un nicho pequeño pero lucrativo, con precios cuatro o cinco veces superiores a los de las placas de servidor de ocho capas, porque requieren matrices de rejilla de bolas de 0,4 mm y trazas de 10 µm.

Las construcciones rígido-flexibles están ganando participación en dispositivos médicos aeroespaciales e implantables, donde la resistencia a las vibraciones y el ahorro de espacio justifican una prima de costo del 30-50%. Las placas de núcleo metálico y cerámica sirven para faros LED y radar automotriz, beneficiándose del paso a la iluminación de estado sólido y los sistemas avanzados de asistencia al conductor. Los productos básicos de cuatro capas enfrentan compresión de márgenes a medida que las fábricas de Shenzhen y Suzhou compiten agresivamente en precio. Por el contrario, los fabricantes especializados que poseen certificaciones IPC-6012 Clase 3 o MIL-PRF-55110 disfrutan de precios protegidos porque los clientes de defensa y médicos no cambiarán a proveedores de menor calidad. En general, el tamaño del mercado de circuitos impresos gana valor a medida que la mezcla se desplaza hacia flex, rígido-flex y sustratos de circuitos integrados, incluso cuando los volúmenes unitarios de productos básicos se estabilizan.

Por Material de Sustrato: Los Laminados de Pérdida Ultrabaja Capturan las Actualizaciones de Red

El FR-4 de epoxi de vidrio representó el 44,29% de los ingresos de 2025, sostenido por aplicaciones de consumo e industriales sensibles al costo. Sin embargo, se proyecta que los sustratos de alta velocidad y baja pérdida crezcan un 5,42% anual hasta 2031, a medida que los hiperescaladores transicionan a puertos de conmutación de 800 Gbps y 1,6 Tbps que requieren factores de disipación inferiores a 0,005 a 10 GHz. Panasonic Megtron 8 y la serie Rogers RO4000 ya aparecen en las listas de proveedores aprobados de Arista y Cisco. Las películas de poliimida siguen siendo esenciales para las placas flexibles, pero enfrentan concentración de suministro porque DuPont y Kaneka dominan la capacidad global. La Película de Acumulación Ajinomoto continúa en escasez estructural, extendiendo los plazos de entrega para sustratos de servidores de IA hasta 20 semanas.

Los laminados emergentes de polímero de cristal líquido con precios superiores a 500 USD por metro cuadrado abordan los prototipos de 6G que deben operar más allá de los 100 GHz, aunque la producción en volumen es improbable antes de la estandarización. Las variantes de cobre pesado, con pesos de lámina de hasta 12 oz, soportan plataformas automotrices de 48 V e inversores a escala de red. Los marcos regulatorios como RoHS y REACH están orientando a los proveedores de FR-4 hacia retardantes de llama libres de halógenos, fragmentando el grado heredado en múltiples subcategorías con propiedades térmicas distintas. En general, la sustitución hacia sustratos de pérdida ultrabaja y alta temperatura eleva los precios de venta promedio, ampliando el tamaño del mercado de circuitos impresos incluso donde el crecimiento total en metros cuadrados de panel es moderado.

Por Industria de Usuario Final: Las Telecomunicaciones y la Infraestructura 5G Lideran el Crecimiento

Las telecomunicaciones y la infraestructura 5G se expanden a una CAGR del 5,37%, la más rápida entre los sectores verticales, ya que cada estación base macro integra 6-10 placas HDI para procesadores de conformación de haz y transceptores de onda milimétrica. La desagregación Open RAN añade placas adicionales de clase servidor en centros de datos perimetrales, profundizando la demanda. La electrónica de consumo se mantuvo como el mayor segmento con el 42,03% de los ingresos de 2025, aunque los ciclos de reemplazo que se extienden a 3,5 años moderan el crecimiento en volumen. Los plegables premium, los buques insignia con múltiples cámaras y los auriculares inalámbricos verdaderos aún requieren rígido-flex avanzado o HDI, lo que impide un declive absoluto. La computación y los centros de datos absorben planos de distribución de alto número de capas y costosos sustratos de paquetes de IA, manteniendo los precios promedio elevados.

La electrónica automotriz y de vehículos eléctricos duplica el valor de PCB por automóvil en comparación con los modelos de combustión interna, alcanzando entre 150 y 200 USD en 2025 a medida que los inversores de carburo de silicio conmutan a 800 V. Los accionamientos industriales, los inversores de energía renovable y los sistemas de almacenamiento conectados a la red adoptan placas de cobre pesado y núcleo metálico, añadiendo una demanda constante y con márgenes enriquecidos. Los implantes médicos y la aviónica aeroespacial insisten en la trazabilidad IPC-6012 Clase 3, confinando el suministro a un puñado de plantas registradas ante la Administración de Alimentos y Medicamentos e inscritas en el Reglamento Internacional sobre el Tráfico de Armas. El gasto en defensa en radar y plataformas no tripuladas mantiene firmes los volúmenes especializados a pesar del tamaño general modesto. Colectivamente, estos cambios refuerzan una inclinación hacia diseños de mayor complejidad, amortiguando el mercado de circuitos impresos frente a la debilidad en los segmentos de consumo de productos básicos.

Análisis Geográfico

Asia-Pacífico representó el 82,54% de la producción global en 2025 y se prevé que crezca un 4,86% anual, respaldado por ecosistemas integrados en Guangdong, Jiangsu y el Delta del Río Perla, donde la obtención de componentes, la química de galvanoplastia y las líneas de ensamblaje se ubican conjuntamente. Taiwán ancla la pila de sustratos avanzados, con Unimicron, Nan Ya PCB y Kinsus operando salas limpias de grado semiconductor que abastecen tanto a Intel como a Taiwan Semiconductor Manufacturing Company. Shennan Circuits y DSBJ de China dominan los volúmenes de HDI para teléfonos inteligentes, pero enfrentan cuellos de botella en herramientas bajo los controles de exportación de los Estados Unidos. Ibiden, Shinko Electric y Meiko de Japón se concentran en placas automotrices e industriales de alta fiabilidad, aprovechando patentes de proceso en relleno de vías y acabado superficial que exigen precios premium. Los grupos surcoreanos Samsung Electro-Mechanics y LG Innotek, históricamente cautivos de los teléfonos móviles, ahora canalizan el gasto de capital hacia radar automotriz y sustratos para centros de datos.

América del Norte capturó aproximadamente el 8% del tamaño del mercado de circuitos impresos en 2025, pero está escalando bajo los créditos fiscales de la Ley CHIPS y Ciencia de los Estados Unidos y las cláusulas de compensación de defensa. TTM Technologies está invirtiendo 150 millones de USD en el Estado de Nueva York para líneas rígido-flex dedicadas a aviónica y radar.[6] TTM Technologies, "Anuncio de Expansión bajo la Ley CHIPS," ttm.com Los principales contratistas de defensa estipulan el abastecimiento nacional para diseños de misión crítica, aumentando la utilización en talleres especializados más pequeños en Arizona y California. México aprovecha su estatus de maquiladora para ensamblar servidores y equipos de telecomunicaciones con placas importadas, un conducto que mantiene cierto volumen dentro de la cadena de suministro regional más amplia. La presencia de Canadá se limita a prototipos industriales y aeroespaciales de alta mezcla y bajo volumen.

Europa representó aproximadamente el 6% del volumen de 2025, pero se beneficia de la Ley Europea de Chips de 43 mil millones de EUR (50,7 mil millones de USD) que subvenciona sustratos avanzados y fomenta el doble abastecimiento para sistemas de seguridad automotriz. La estrategia de sitios divididos entre Austria y Malasia de AT&S se alinea con la preferencia de los fabricantes de automóviles alemanes por el riesgo diversificado. Schweizer Electronic está evaluando una empresa conjunta en Arizona, lo que refleja los intentos transatlánticos de asegurar cuentas de defensa y médicas. Los países de Europa del Este, como Polonia y la República Checa, ofrecen menores costos laborales más el cumplimiento de la Unión Europea, lo que resulta atractivo para tiradas multicapa de gama media. Las regiones del resto del mundo, incluidas América Latina, Oriente Medio y África, permanecen a pequeña escala, importando placas principalmente de Asia para el ensamblaje final. Las regulaciones ambientales como RoHS en Europa y TSCA en los Estados Unidos impulsan estándares de materiales uniformes en todo el mundo, elevando indirectamente los estándares de calidad en los mercados emergentes.

Panorama Competitivo

Los líderes taiwaneses Unimicron y Nan Ya PCB siguen siendo los mayores generadores de ingresos, anclando un grupo de cinco principales que capturó aproximadamente el 38% de las ventas de 2025 en el mercado de circuitos impresos. Ibiden y Shinko Electric extienden ese dominio a través de asignaciones a largo plazo de Película de Acumulación Ajinomoto, manteniendo los plazos de entrega de sustratos ajustados y los márgenes elevados. Los especialistas chinos Shennan Circuits y DSBJ dominan los volúmenes de HDI sensibles al costo para teléfonos inteligentes, pero enfrentan restricciones de litografía bajo los controles de exportación de los Estados Unidos. AT&S posee la mayor presencia europea, equilibrando los programas automotrices austriacos con un nuevo campus en Malasia dedicado a dispositivos de radar y potencia. TTM Technologies encabeza el nivel de los Estados Unidos con habilitaciones IPC-6012 Clase 3 y MIL-PRF-55110 que aseguran contratos de defensa y aeroespaciales.

La integración vertical define la mayoría de las nuevas apuestas. Unimicron comprometió 15 mil millones de TWD (0,48 mil millones de USD) para una sala limpia en Taoyuan que imprimirá líneas de ocho micrómetros en matrices de rejilla de bolas de 0,35 milímetros, asegurando participación en aceleradores de IA. Samsung Electro-Mechanics abrió una línea piloto para sustratos de núcleo de vidrio, apuntando a pasos más finos y menor deformación en procesadores de próxima generación. AT&S completó una planta de sustratos de 1,2 mil millones de EUR (1,4 mil millones de USD) en Kulim para diversificarse fuera de Europa mientras persigue la calificación automotriz. Ibiden adquirió una participación minoritaria en un fabricante japonés de película de poliimida, asegurando el suministro de flex para placas rígido-flex utilizadas en implantes médicos. Nan Ya PCB se asoció con un proveedor europeo de primer nivel para embeber componentes pasivos dentro de módulos de potencia de 48 voltios, reduciendo los pasos de ensamblaje para vehículos eléctricos.

Las dinámicas disruptivas persisten incluso con estas apuestas de escala. Las grandes empresas chinas de vehículos eléctricos están internalizando la producción de placas, diluyendo los volúmenes para los fabricantes independientes en Guangdong y Jiangsu. Las solicitudes de patentes en imágenes directas por láser y sustratos de die embebido siguen concentradas en Japón y Taiwán, elevando las barreras de entrada para los recién llegados. Los talleres más pequeños de América del Norte se protegen especializándose en prototipos de Clase 3 y conjuntos de aviónica de entrega rápida donde la calidad supera al precio. En general, la intensidad competitiva está migrando de la capacidad pura hacia el control de materiales, procesos propietarios y suministro geográficamente diversificado, una evolución que sustenta una fijación de precios sostenible en el mercado de circuitos impresos.

Líderes de la Industria de Circuitos Impresos

Zhen Ding Technology Holding Ltd.

Unimicron Technology Corp.

Tripod Technology Corp.

TTM Technologies Inc.

ATandS Austria Technologie and Systemtechnik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unimicron Technology comprometió 15 mil millones de TWD (470 millones de USD) para ampliar la capacidad de sustratos de circuitos integrados en Taoyuan, Taiwán, con el objetivo de abastecer aceleradores de IA y módulos de memoria de alto ancho de banda.

- Diciembre de 2026: AT&S completó una planta de sustratos de circuitos integrados de 1,2 mil millones de EUR (1,28 mil millones de USD) en Kulim, Malasia, enfocada en radar automotriz y chips de potencia.

- Noviembre de 2025: TTM Technologies aseguró un contrato de 75 millones de USD para suministrar PCB rígido-flex para sistemas de aviónica de próxima generación de los EE. UU.

- Septiembre de 2025: Samsung Electro-Mechanics lanzó una línea piloto para sustratos de núcleo de vidrio destinados a futuros procesadores de IA.

Alcance del Informe Global del Mercado de Circuitos Impresos

El estudio rastrea los ingresos acumulados a través de las ventas de PCB por parte de diversos actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que contribuye a las estimaciones y tasas de crecimiento del mercado. El alcance de este informe abarca el dimensionamiento y las previsiones para los diversos segmentos del mercado.

El Informe de Circuitos Impresos está Segmentado por Tipo de PCB (Multicapa Estándar, Rígido de 1-2 Caras, HDI, Circuitos Flexibles, Sustratos de Circuitos Integrados, Rígido-Flex, Otros Tipos), Material de Sustrato (Epoxi de Vidrio FR-4, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Empaquetado, Otros Materiales), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Potencia, Salud, Aeroespacial y Defensa, Otras Industrias) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de Circuitos Integrados (Sustratos de Empaquetado) |

| Rígido-Flex |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad y Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaquetado (BT y ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Potencia |

| Salud y Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de PCB | Multicapa Estándar (no HDI) | |

| Rígido de 1-2 Caras | ||

| Interconexión de Alta Densidad (HDI) | ||

| Circuitos Flexibles (FPC) | ||

| Sustratos de Circuitos Integrados (Sustratos de Empaquetado) | ||

| Rígido-Flex | ||

| Otros Tipos de PCB | ||

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad y Baja Pérdida | ||

| Poliimida (PI) | ||

| Resinas de Empaquetado (BT y ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Computación y Centros de Datos | ||

| Telecomunicaciones y 5G | ||

| Automotriz y Vehículos Eléctricos | ||

| Industrial y Potencia | ||

| Salud y Médico | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Región | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de circuitos impresos?

El tamaño del mercado de circuitos impresos es de 100,64 mil millones de USD en 2026 y se prevé que alcance los 127,40 mil millones de USD para 2031.

¿Qué segmento crece más rápido dentro de las aplicaciones de PCB?

Las telecomunicaciones y la infraestructura 5G muestran la CAGR de segmento más alta con un 5,37%, impulsada por los despliegues de estaciones base Open RAN.

¿Cómo influirán los servidores de IA en la demanda de PCB hasta 2031?

Los servidores de IA requieren placas de más de 40 capas y sustratos de paquetes avanzados, añadiendo ingresos premium que elevan la CAGR general de la industria en un estimado de 1,2 puntos porcentuales.

¿Qué impacto tienen las fluctuaciones en el precio del cobre en los productores de PCB?

La volatilidad en el precio del cobre puede restar hasta 0,7 puntos porcentuales a la CAGR prevista, especialmente para los fabricantes de productos básicos sin programas de cobertura.

¿Qué regiones se benefician de los incentivos de relocalización?

América del Norte y Europa están viendo nuevas inversiones bajo la Ley CHIPS de los Estados Unidos y la Ley Europea de Chips.

¿Quién posee la mayor participación en sustratos avanzados de circuitos integrados?

Unimicron, Nan Ya PCB e Ibiden controlan conjuntamente aproximadamente el 18% de los ingresos en el nicho de sustratos avanzados.

Última actualización de la página el: