Tamaño y Participación del Mercado de Circuitos Impresos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

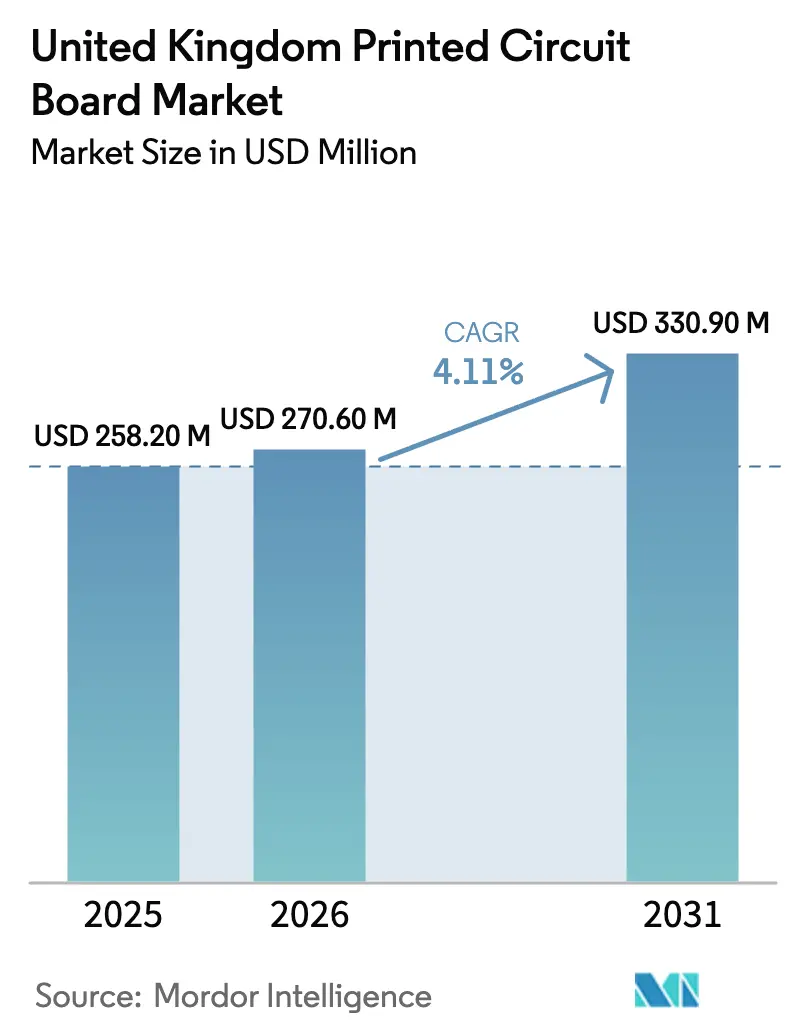

| Tamaño del mercado en el año base (2025) | 258.20 Millones de dólares |

| Tamaño del Mercado (2026) | 270.60 Millones de dólares |

| Tamaño del Mercado (2031) | 330.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Circuitos Impresos del Reino Unido se expanda desde USD 258,20 millones en 2025 y USD 270,60 millones en 2026 hasta USD 330,90 millones en 2031, registrando una CAGR del 4,11% entre 2026 y 2031.

El tamaño actual del mercado refleja una demanda estable proveniente de los sectores aeroespacial, de defensa, redes de centros de datos y una tendencia selectiva de relocalización de la producción que beneficia a los proveedores de alta fiabilidad. Las placas multicapa estándar continúan siendo el pilar de los controles industriales y los equipos de telecomunicaciones heredados, mientras que los circuitos flexibles se expanden en dispositivos portátiles y arneses de baterías para vehículos eléctricos (VE). Los incentivos gubernamentales, en particular el programa de plantas de municiones del Ministerio de Defensa y las subvenciones de Innovate UK, favorecen a los fabricantes nacionales que pueden cumplir con las normas AS9100 y NADCAP. Al mismo tiempo, el aumento de los precios del cobre, la escasez de talento en el diseño de interconexión de alta densidad (HDI) y la capacidad aún limitada de fabricación de placas base restringen el crecimiento en volumen, manteniendo al sector orientado hacia prototipos y series de producción bajas a medias en lugar de la producción en masa.

Conclusiones Clave del Informe

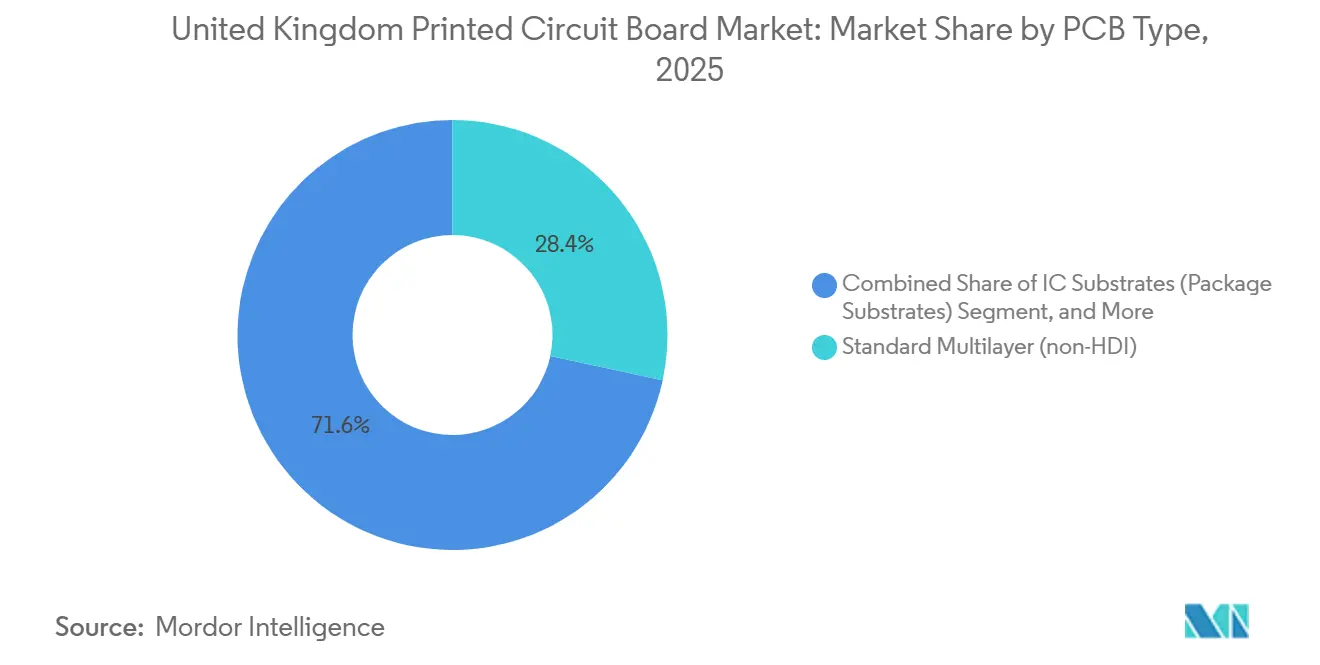

- Por tipo de circuito impreso, las placas multicapa estándar lideraron con una participación de ingresos del 28,37% en 2025, mientras que los circuitos flexibles están en camino de alcanzar una CAGR del 4,41% hasta 2031.

- Por material de sustrato, el vidrio epoxi FR-4 representó el 43,61% del tamaño del mercado de circuitos impresos del Reino Unido en 2025; sin embargo, se prevé que los laminados de alta velocidad y baja pérdida se expandan a una CAGR del 4,73% hasta 2031.

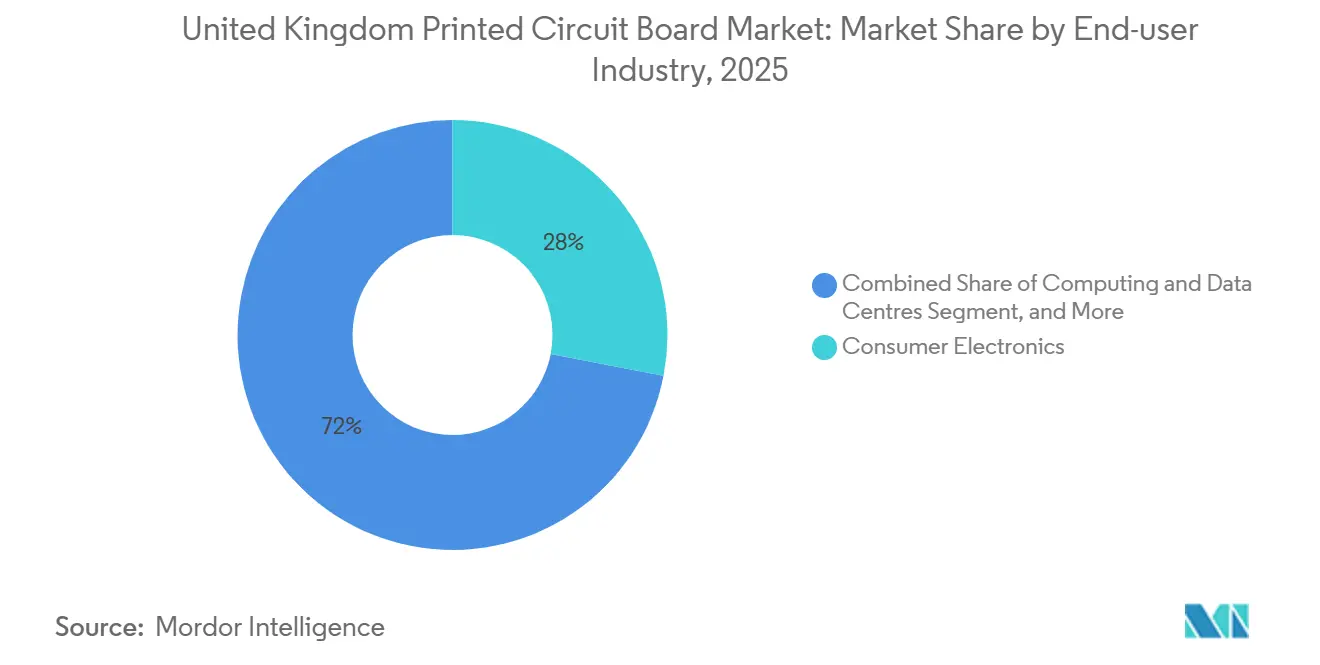

- Por industria de usuario final, la electrónica de consumo mantuvo el 28,03% de la participación del mercado de circuitos impresos (PCB) del Reino Unido en 2025, mientras que las aplicaciones automotrices y de vehículos eléctricos avanzan a una CAGR del 5,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización de la Producción de Circuitos Impresos de Alta Fiabilidad para Contratos de Defensa y Aeroespacial | +1.0% | Inglaterra (Bedlington, Fairford, Mánchester), Escocia (Prestwick) | Mediano plazo (2-4 años) |

| Proliferación del Despliegue de Infraestructura 5G en las Principales Ciudades del Reino Unido | +0.9% | Inglaterra (Londres, Mánchester, Birmingham), Escocia (Edimburgo, Glasgow) | Corto plazo (≤2 años) |

| Creciente Demanda de Sistemas Avanzados de Asistencia a la Conducción en Vehículos Fabricados en el Reino Unido | +0.7% | Inglaterra (Sunderland, Bolton, Midlands Occidentales) | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Centros de Datos que Impulsa las Placas de Servidor de Múltiples Capas | +0.5% | Inglaterra (Londres, Mánchester, Slough), Gales (Newport) | Corto plazo (≤2 años) |

| Auge en la Fabricación por Contrato para Empresas Emergentes de Semiconductores en el Reino Unido | +0.3% | Inglaterra (Cambridge, Bristol, Mánchester), Escocia (Edimburgo) | Largo plazo (≥4 años) |

| Incentivos Gubernamentales para la Fabricación Sostenible de Electrónica | +0.1% | A nivel nacional, especialmente en las regiones Made Smarter | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Relocalización de la Producción de Circuitos Impresos de Alta Fiabilidad para Contratos de Defensa y Aeroespacial

La Revisión Estratégica de Defensa y un programa de armamento de GBP 773 millones (USD 1.070 millones) anunciado en 2025 canalizan órdenes de compra hacia proveedores certificados AS9100 y NADCAP como Amphenol Invotec y TT Electronics, protegiendo a los operadores establecidos de la competencia asiática de bajo coste.[1]Ministerio de Defensa del Reino Unido, "Revisión Estratégica de Defensa e inversión de £773 millones en fábricas de municiones," GOV.UK Los requisitos de capital para tomografía de rayos X, pruebas de estrés ambiental y trazabilidad completa IPC-Clase 3 superan los GBP 5 millones por línea, lo que disuade a nuevos participantes pero permite una fijación de precios premium que compensa los pequeños volúmenes de producción. Los clústeres de Bedlington, Fairford y Mánchester en Inglaterra, junto con el centro aeroespacial de Prestwick en Escocia, sirven ahora como centros de abastecimiento preferidos para BAE Systems y Thales, sosteniendo la demanda de placas multicapa que superan las 40 capas y sustratos cerámicos especializados. Las ventajas en los plazos de entrega y el control de la propiedad intelectual justifican aún más la adquisición local, incluso cuando los costes unitarios son un 25% más elevados que los de las importaciones. Estos factores en conjunto elevan el segmento de defensa y aeroespacial del mercado de circuitos impresos del Reino Unido por encima de la tasa de crecimiento general del mercado.

Proliferación del Despliegue de Infraestructura 5G en las Principales Ciudades del Reino Unido

Ofcom reportó USD 12.600 millones (GBP 9.900 millones) en gasto en infraestructura de telecomunicaciones durante 2025, con operadores instalando pequeñas celdas de onda milimétrica y antenas MIMO masivo que requieren placas de impedancia controlada fabricadas sobre laminados Rogers RO4000 e Isola I-Tera MT.[2]Ofcom, "Naciones Conectadas 2025," ofcom.org.uk El elevado número de placas por kilómetro cuadrado favorece a los fabricantes por contrato que pueden iterar rápidamente diseños de radiofrecuencia, como el sitio de TT Electronics en Mánchester, que obtuvo una subvención de Innovate UK de USD 3,3 millones (GBP 2,6 millones) para escalar el ensamblaje de módulos de radiofrecuencia. Las series de producción cortas y los estrictos objetivos de ruido de fase recompensan a los proveedores ágiles, impulsando el mercado de circuitos impresos del Reino Unido hacia un mayor contenido técnico, incluso cuando los volúmenes siguen siendo modestos en comparación con la región Asia-Pacífico.

Creciente Demanda de Sistemas Avanzados de Asistencia a la Conducción en Vehículos Fabricados en el Reino Unido

El programa DRIVE35 de GBP 2.500 millones (USD 3.400 millones) apoya la electrónica de sistemas avanzados de asistencia a la conducción de fabricación nacional en Nissan Sunderland, Jaguar Land Rover y la planta de Astemo en Bolton.[3]Innovate UK, "Asignación del programa DRIVE35," innovateuk.ukri.org Las placas de grado automotriz calificadas según AEC-Q200 soportan temperaturas de -40 °C a 150 °C y vibraciones intensas, especificaciones que excluyen a la mayoría de los fabricantes de electrónica de consumo. La tecnología de arnés en molde de Trackwise Designs muestra la integración de circuitos flexibles en piezas estructurales, reduciendo el peso del cableado en un 75%, aunque la tensión financiera de la empresa ilustra la intensidad de capital de las cadenas de suministro automotriz. A medida que la fusión de radar, lidar y cámara penetra en los modelos convencionales, los proveedores nacionales de circuitos impresos capaces de colocarse junto a los equipos de ingeniería de los fabricantes de equipos originales obtienen posiciones de diseño que sostienen precios premium y elevan el mercado de circuitos impresos del Reino Unido por encima del crecimiento del PIB de referencia.

Expansión de la Infraestructura de Centros de Datos que Impulsa las Placas de Servidor de Múltiples Capas

Londres, Mánchester y Slough albergan el 75% de los bastidores de hiperescala del país, y las actualizaciones en curso de conmutadores de 400G a 800G exigen planos de distribución de más de 20 capas sobre material Megtron 6 o Astra MT77 para mantener los presupuestos de pérdida de inserción por debajo de 28 dB a 56 Gbps PAM4. El plan de Concurrent Technologies de duplicar la capacidad de ensamblaje a mediados de 2026, añadiendo 1.375 metros cuadrados en su campus de Colchester, subraya este efecto de arrastre. Si bien las limitaciones de espacio y energía restringen la expansión de megainstalaciones en Londres, el giro hacia nodos perimetrales en Cardiff y Edimburgo diversifica la demanda geográfica, otorgando a Gales la CAGR proyectada más alta en el mercado de circuitos impresos del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre y los Laminados que Erosionan los Márgenes de las Pymes | -0.6% | A nivel nacional, aguda en los Midlands y el Norte de Inglaterra | Corto plazo (≤2 años) |

| Escasez de Talento en Ingeniería de Diseño de Circuitos Impresos de Radiofrecuencia e Interconexión de Alta Densidad | -0.4% | Inglaterra (Cambridge, Bristol, Mánchester), Escocia (Edimburgo) | Mediano plazo (2-4 años) |

| Largos Ciclos de Calificación en los Segmentos Médico y de Defensa | -0.2% | Centros nacionales de defensa y clústeres de tecnología médica | Largo plazo (≥4 años) |

| Capacidad de Fabricación Doméstica Limitada Más Allá de los Volúmenes de Prototipo | -0.2% | Brecha estructural a nivel nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre y los Laminados que Erosionan los Márgenes de las Pymes

El cobre subió un 21% desde USD 9.173 por tonelada métrica en el cuarto trimestre de 2024 hasta USD 11.114 en el cuarto trimestre de 2025, a medida que las interrupciones del suministro en América Latina convergieron con el optimismo en torno a las baterías de vehículos eléctricos.[4]Fondo Monetario Internacional, "Precio global del cobre," fred.stlouisfed.org Los pequeños fabricantes del Reino Unido carecen de programas de cobertura, por lo que los proveedores de laminados trasladan los incrementos de costes en un plazo de 60 a 90 días, comprimiendo los márgenes brutos hasta cifras de un solo dígito bajo. Los ingresos de NCAB Group en el Reino Unido cayeron a SEK 207,1 millones en 2024 tras el rechazo de los clientes a las escaladas de precios de los circuitos impresos, lo que pone de manifiesto la elasticidad de la demanda incluso en segmentos especializados. La ausencia de producción nacional de láminas de cobre elimina cualquier ventaja en fletes o divisas, encerrando a las pymes en un papel de tomadores de precios que ralentiza la expansión general del mercado de circuitos impresos del Reino Unido.

Escasez de Talento en Ingeniería de Diseño de Circuitos Impresos de Radiofrecuencia e Interconexión de Alta Densidad

Una encuesta gubernamental sobre la fuerza laboral contabilizó 27.245 trabajadores del sector electrónico, con un 39% próximo a la jubilación y solo 870 graduados que emergen anualmente de los programas universitarios pertinentes. Los aprendizajes cayeron un 25% tras los recortes presupuestarios en educación continua, reduciendo la cantera de técnicos necesarios para la perforación láser de interconexión de alta densidad, la laminación secuencial y la simulación electromagnética. Las empresas de diseño de semiconductores competidoras atraen a especialistas en radiofrecuencia con salarios más altos, dejando a los fabricantes con escasez de personal para apilamientos complejos y transiciones de sustrato. Esta brecha de talento alarga los ciclos de diseño, frena la adopción de tecnología de vías en cualquier capa y limita el mercado de circuitos impresos del Reino Unido a fabricaciones menos complejas y de menor margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Circuito Impreso: Las Placas Flexibles se Aceleran en Dispositivos Portátiles y Arneses para Vehículos Eléctricos

Los circuitos flexibles captaron una atención creciente en 2025, aunque las placas multicapa estándar aún mantenían una participación del 28,37% del total de envíos. Se prevé que el tamaño del mercado de circuitos impresos del Reino Unido para productos flexibles crezca un 4,41% anual, a medida que las empresas de tecnología médica de Cambridge y Oxford integran sustratos flexibles en dispositivos portátiles clínicos, y los fabricantes de vehículos eléctricos especifican arneses de monitoreo de baterías de bajo peso. Los innovadores nacionales como Trackwise Designs promueven ensamblajes flexibles en molde que reducen la masa del cableado, aunque las necesidades de capital suponen un desafío para las empresas más pequeñas. Las placas rígidas de una y dos capas siguen siendo esenciales para las reparaciones de consumo sensibles al precio, mientras que los diseños rígidos-flexibles de interconexión de alta densidad anclan la aviónica aeroespacial, un nicho reforzado por las preferencias de proveedores del Ministerio de Defensa. Los pedidos de bajo volumen y alta variedad dominan, por lo que los proveedores invierten en configuraciones de entrega rápida en lugar de líneas de paneles automatizadas. En este entorno, el mercado de circuitos impresos del Reino Unido favorece a los talleres ágiles que pueden alternar entre pedidos industriales de cuatro capas y placas de carga útil satelital de 30 capas dentro del mismo turno.

Un segundo impulsor proviene de los módulos de onda milimétrica 5G que requieren apilamientos de alta frecuencia y baja pérdida. Aunque los volúmenes son modestos, sus necesidades técnicas impulsan hacia adelante la adopción de diseños rígidos-flexibles. Por el contrario, los dispositivos de consumo de pantalla grande, que alguna vez fueron un motor de crecimiento para las empresas nacionales de fabricación de servicios electrónicos, dependen de productores en el extranjero, manteniendo el volumen rígido local en niveles bajos. Los próximos cinco años del mercado de circuitos impresos del Reino Unido están marcados, por tanto, por un desplazamiento gradual de la combinación hacia los circuitos flexibles y rígidos-flexibles, los arneses de baterías integrados y los prototipos de interconexión de alta densidad para radar automotriz, impulsando colectivamente el valor del segmento más rápido que el recuento de unidades.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material de Sustrato: Los Laminados de Baja Pérdida Superan al FR-4 en las Construcciones de Centros de Datos

El FR-4 mantuvo una participación del 43,61% en 2025, siendo el pilar de los inversores de potencia, los controles industriales y los equipos de telecomunicaciones heredados. Sin embargo, la participación del mercado de circuitos impresos del Reino Unido para laminados de alta velocidad y baja pérdida se está ampliando, respaldada por los planos de distribución de centros de datos que deben mantener la pérdida de inserción por debajo de 28 dB a 56 Gbps. El Panasonic Megtron 6 y el Isola Astra MT77, que cuestan entre un 30% y un 50% más que el FR-4, ofrecen constantes dieléctricas inferiores a 3,5 y factores de disipación inferiores a 0,005, parámetros clave para las interconexiones ópticas de 800G. En el mercado de circuitos impresos del Reino Unido, los ensambladores nacionales como Concurrent Technologies aprovechan estos materiales en construcciones de 20 capas enviadas a los centros de hiperescala de Londres y Mánchester.

Los sustratos de poliimida, cerámicos y de núcleo metálico abordan las aplicaciones aeroespaciales de alta temperatura, de potencia de radiofrecuencia y de iluminación LED respectivamente, pero cada uno representa menos del 10% de los ingresos. La producción de sustratos de circuitos integrados es insignificante porque el país carece de líneas de encapsulado a nivel de oblea, una brecha que el proyecto Custom Interconnect Andover solo cubre parcialmente. Las exigencias de certificación de los principales contratistas de defensa también impulsan la adopción de cerámica por su resistencia al choque térmico, mientras que los mandatos de ecodiseño en la hoja de ruta Design for Life incorporan consideraciones de reciclabilidad en la selección de materiales. En conjunto, estas tendencias erosionan el dominio del FR-4, elevando el precio de venta promedio combinado e impulsando el tamaño del mercado de circuitos impresos del Reino Unido a pesar del crecimiento restringido en unidades.

Por Industria de Usuario Final: Las Placas Automotrices y para Vehículos Eléctricos Superan a la Electrónica de Consumo

Los dispositivos de consumo representaron el 28,03% de los envíos en 2025, aunque el ensamblaje nacional de teléfonos inteligentes es mínimo, por lo que el crecimiento se mantiene plano. Se prevé que las placas automotrices y para vehículos eléctricos registren una CAGR del 5,32%, la más rápida de cualquier sector, a medida que la financiación del programa DRIVE35 y la planta de sistemas avanzados de asistencia a la conducción de Astemo en Bolton impulsan la demanda de circuitos impresos de procesamiento de radar y cámara calificados según AEC-Q200. El suministro local es esencial porque los equipos de diseño iteran el firmware y los esquemas de forma colaborativa con los fabricantes, reduciendo los ciclos de depuración. La defensa y el sector aeroespacial mantienen libros de pedidos consistentes, amortiguados por la postura de suministro soberano del Ministerio de Defensa, que protege a los productores del Reino Unido de la competencia de costes en el extranjero.

Las redes de centros de datos se unen a la infraestructura de telecomunicaciones como un segundo nodo de crecimiento, impulsado por los ciclos de actualización de 400G y 800G. La automatización industrial se mantiene estable, impulsada por las modernizaciones dentro de las fábricas de los Midlands y el Norte de Inglaterra orientadas al ahorro energético. Los dispositivos médicos, un nicho de alto valor, se benefician de las líneas certificadas ISO 13485 que entregan pequeñas cantidades de monitores de respiración y robots quirúrgicos. A medida que la regulación de la economía circular se endurece, los fabricantes de equipos originales de tecnología médica recompensan los diseños de placas modulares que facilitan la reacondicionamiento al final de la vida útil, añadiendo ingresos de ingeniería al mercado de circuitos impresos del Reino Unido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Inglaterra concentró el 82,18% de los ingresos del mercado de circuitos impresos del Reino Unido en 2025, anclada por las instalaciones de Mánchester, Sheffield, Bedlington y Fairford que atienden a clientes de defensa, telecomunicaciones e industria. Los centros de datos de hiperescala de Londres absorben planos de distribución multicapa, mientras que el corredor automotriz de los Midlands Occidentales produce sistemas de asistencia avanzada a la conducción que dependen de placas AEC-Q200. La iniciativa Made Smarter canaliza subvenciones hacia fábricas digitales, aunque la mayoría de las plantas aún se especializan en trabajos de entrega rápida y bajo volumen. La expansión de Harwin en Portsmouth, un proyecto de GBP 30 millones (USD 38,4 millones) previsto para su finalización en 2026, ilustra cómo los productores de conectores se ubican junto a los ensambladores de placas para acortar los plazos de entrega y reducir las emisiones logísticas. El sitio de TT Electronics en Mánchester, respaldado por una subvención de Innovate UK de USD 3,3 millones, añadirá líneas de módulos de radiofrecuencia adaptadas para las unidades de radio de Ericsson y Nokia, reforzando la ventaja de Inglaterra en el conocimiento de circuitos impresos para microondas.

Gales, aunque partiendo de una base más pequeña, tiene una proyección de crecimiento anual del 5,07% hasta 2031. El emergente clúster de centros de datos de Newport y las subvenciones de apoyo del Gobierno de Gales atraen la producción de placas para servidores a medida que los clientes diversifican su dependencia de Londres. La desinversión de la planta de TT Electronics en Cardiff a favor de Cicor en 2024 redujo la plantilla local, pero la red europea de Cicor ahora canaliza pedidos de placas de múltiples capas de vuelta al ensamblaje galés. En el mercado de circuitos impresos del Reino Unido, los incentivos de sostenibilidad vinculados a la hoja de ruta Design for Life orientan a los proveedores de circuitos impresos hacia el chapado energéticamente eficiente y el reciclaje de agua, otorgando a las plantas con certificación ecológica una ventaja en las licitaciones.

Escocia e Irlanda del Norte se reparten el resto. El corredor de diseño de semiconductores de Edimburgo y el parque aeroespacial de Prestwick generan una demanda estable de placas de interconexión de alta densidad y cerámicas. Sin embargo, muchos diseños escoceses aún se fabrican en Europa continental debido a la limitada capacidad local de chapado de paneles. Irlanda del Norte tiene una actividad mínima en placas, obteniendo prototipos de Inglaterra y series de producción en volumen de Europa del Este. Los fondos gubernamentales para semiconductores, destinados en gran medida al diseño de chips, dejan la fabricación de placas con escaso apoyo, una brecha que limita la resiliencia del suministro regional y restringe el potencial de crecimiento agregado del mercado de circuitos impresos del Reino Unido.

Panorama Competitivo

El mercado de circuitos impresos del Reino Unido sigue siendo moderadamente fragmentado, con grupos europeos de fabricación de servicios electrónicos, fabricantes nacionales de nicho y fabricantes por contrato asiáticos compitiendo por pedidos de alta variedad. La adquisición de Cicor por parte de TT Electronics en octubre de 2025 por GBP 287 millones (USD 367,4 millones) creó una plataforma paneuropea con fabricación, ensamblaje y construcción de equipos verticalmente integrados, elevando su participación en pedidos de defensa y medicina.[5]Bolsa de Valores de Londres, "Adquisición de Cicor por TT Electronics," londonstockexchange.com NCAB Group vio caer sus ventas en el Reino Unido un 24% en 2024, pero la captación de pedidos europeos en el tercer trimestre de 2025 repuntó un 18% con el retorno de las licitaciones de centros de datos. La adquisición de ALR Services por parte de ICAPE en diciembre de 2024 por GBP 2,5 millones (USD 3,2 millones) incorporó a 300 clientes activos del Reino Unido a su red de abastecimiento, destacando el papel de los distribuidores como puente entre el diseño local y la fabricación en el extranjero.

Los actores más pequeños invierten en automatización para proteger sus márgenes. Incap UK actualizó su primera línea de montaje en superficie en Newcastle-under-Lyme con equipos Panasonic AM100 y NPM-GP/L, registrando una ganancia de eficiencia del 33% en 2025.[6]Panasonic Connect, "Eficiencia operativa en Incap UK," eu.connect.panasonic.com MPE Electronics amplió la capacidad de Uckfield en 191,7 metros cuadrados, añadiendo espacio para estaciones de recubrimiento conformal y construcción de equipos. La planta de Custom Interconnect en Andover, valorada en GBP 9 millones (USD 11,5 millones), apunta al encapsulado avanzado de semiconductores, abordando una brecha nacional en el ensamblaje de dispositivos de potencia críticos para cargadores de vehículos eléctricos e inversores de energía renovable.

Las barreras persisten: las acreditaciones AS9100, NADCAP e ISO 13485 imponen ciclos de calificación de 18 a 36 meses, lo que disuade a los nuevos participantes en instalaciones de nueva construcción. La ausencia de fábricas de láminas de cobre y laminados dentro del Reino Unido obliga a depender de proveedores japoneses y chinos, incorporando riesgo cambiario. No obstante, existen oportunidades en espacios no cubiertos en electrónica híbrida flexible para dispositivos médicos portátiles y arneses de baterías rígidos-flexibles. Las empresas que dominen el diseño orientado a la sostenibilidad y ofrezcan creación rápida de prototipos están en posición de capturar participación incremental a medida que los fabricantes de equipos originales localizan subconjuntos críticos.

Líderes de la Industria de Circuitos Impresos del Reino Unido

Trackwise Designs Plc

NCAB Group AB

TT Electronics Plc

Merlin Circuit Technology Ltd.

Eurocircuits NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Concurrent Technologies aseguró un contrato de arrendamiento de 10 años sobre 1.375 metros cuadrados adyacentes a su sede en Colchester para duplicar la capacidad de ensamblaje de circuitos impresos, con el objetivo de completarlo en el primer semestre de 2026.

- Octubre de 2025: TT Electronics acordó adquirir Cicor Group por GBP 287 millones (USD 367,4 millones), ampliando la fabricación verticalmente integrada de circuitos impresos y electrónica en Europa.

- Mayo de 2025: Incap UK actualizó su primera línea de montaje en superficie con equipos Panasonic AM100 y NPM-GP/L, logrando un incremento del 33% en el rendimiento.

- Febrero de 2025: Harwin inició las obras de una instalación de varios pisos de GBP 30 millones (USD 38,4 millones) en Portsmouth para duplicar la producción de conectores, con paneles solares en la azotea que se espera generen 244.000 kWh por año.

Alcance del Informe del Mercado de Circuitos Impresos del Reino Unido

El Mercado de Circuitos Impresos del Reino Unido / Informe del Mercado de Circuitos Impresos del Reino Unido / Informe del Mercado de Circuitos Impresos del Reino Unido está segmentado por Tipo de Circuito Impreso (Multicapa Estándar, Rígido de 1-2 Caras, Interconexión de Alta Densidad, Circuitos Flexibles, Sustratos de Circuitos Integrados, Rígido-Flexible, Otros Tipos de Circuitos Impresos), Material de Sustrato (Vidrio Epoxi FR-4, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Encapsulado, Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud y Medicina, Aeroespacial y Defensa, Otras Industrias de Usuario Final), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de Circuitos Integrados (Sustratos de Encapsulado) |

| Rígido-Flexible |

| Otros Tipos de Circuitos Impresos |

| Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Encapsulado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Medicina |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de Circuito Impreso | Multicapa Estándar (no HDI) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad (HDI) | |

| Circuitos Flexibles (FPC) | |

| Sustratos de Circuitos Integrados (Sustratos de Encapsulado) | |

| Rígido-Flexible | |

| Otros Tipos de Circuitos Impresos | |

| Por Material de Sustrato | Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Encapsulado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Salud / Medicina | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de circuitos impresos del Reino Unido?

El mercado tiene un valor de USD 270,6 millones en 2026 y está en camino de alcanzar USD 330,9 millones en 2031.

¿Qué segmento de circuitos impresos crece más rápido en el país?

Se proyecta que las aplicaciones automotrices y de vehículos eléctricos crezcan a una CAGR del 5,32% hasta 2031, superando a todos los demás sectores de uso final.

¿Por qué los laminados de baja pérdida están ganando participación frente al FR-4?

Las actualizaciones de los centros de datos a Ethernet de 400G y 800G requieren una mayor integridad de señal, favoreciendo materiales como el Megtron 6 que ofrecen menor pérdida dieléctrica que el FR-4 estándar.

¿Cómo afecta la volatilidad del precio del cobre a los productores de circuitos impresos del Reino Unido?

Muchos fabricantes pequeños y medianos no pueden cubrir los costes de las materias primas, por lo que un aumento del 21% en los precios del cobre durante 2025 comprimió los márgenes y retrasó los pedidos de los clientes.

¿Qué hace atractiva la relocalización de los circuitos impresos de defensa y aeroespacial?

Las certificaciones AS9100 y NADCAP, junto con las preocupaciones sobre la propiedad intelectual, llevan a los compradores a recurrir a proveedores nacionales incluso a costes unitarios más elevados, asegurando precios premium para las plantas del Reino Unido calificadas.

¿Qué región fuera de Inglaterra muestra el mayor potencial de crecimiento?

Se prevé que Gales se expanda a una CAGR del 5,07% hasta 2031, impulsada por los nuevos centros de datos en Newport y el apoyo gubernamental a la fabricación sostenible de electrónica.

Última actualización de la página el: