Tamaño y Participación del Mercado de Placas de Circuito Impreso para ADAS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

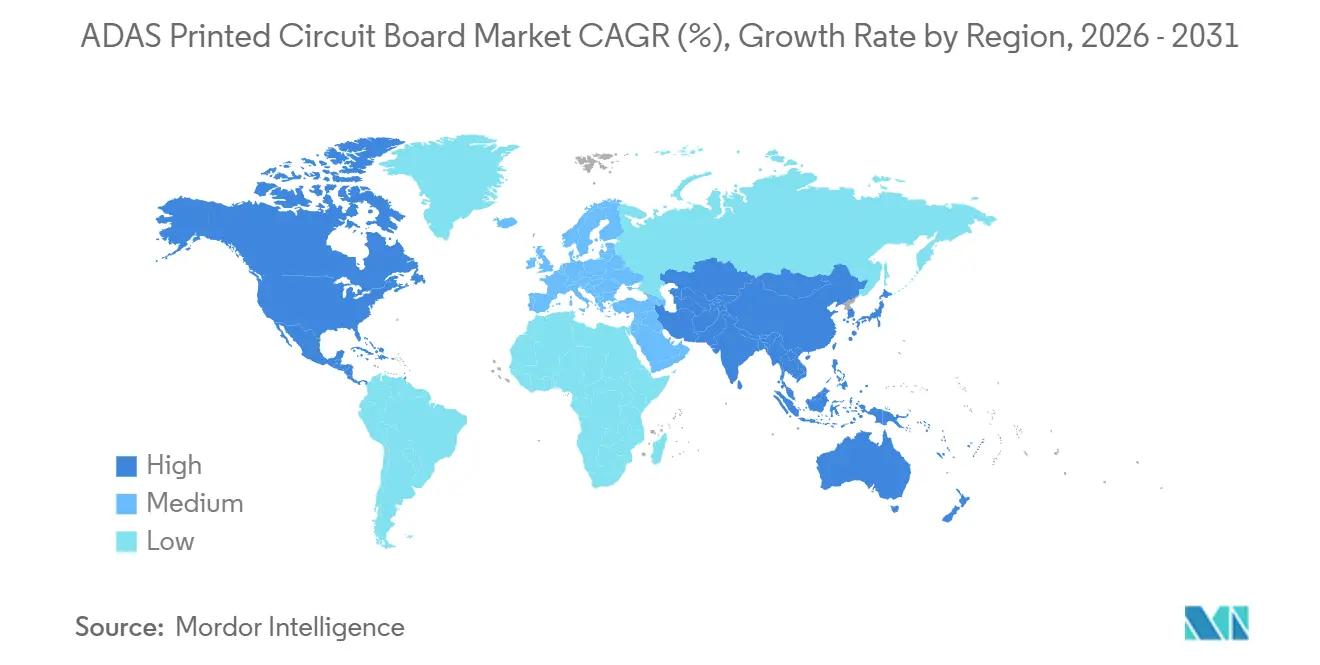

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

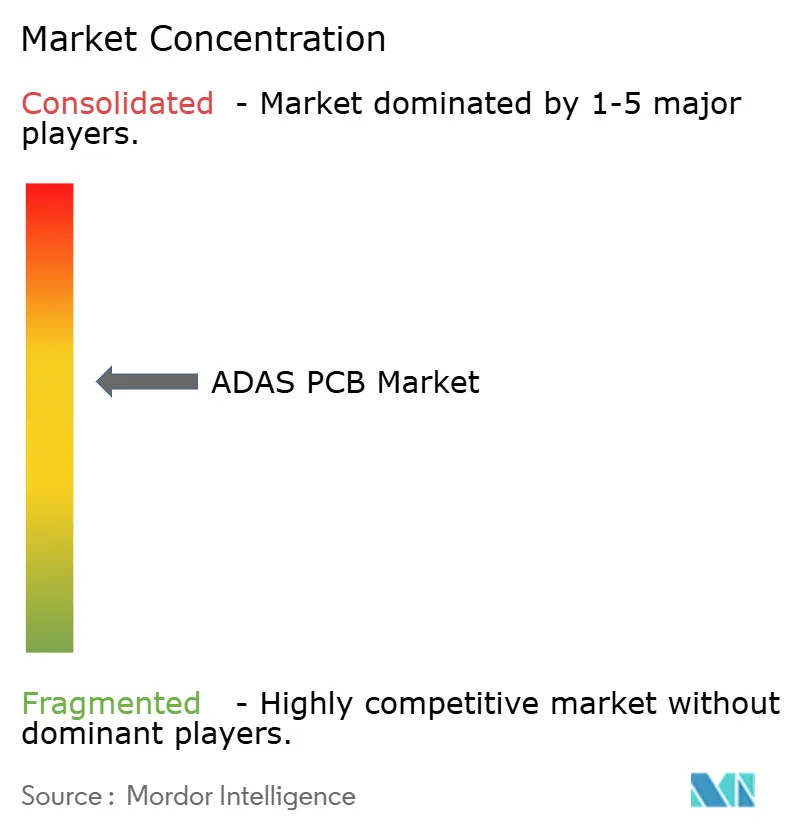

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso para ADAS por Mordor Intelligence

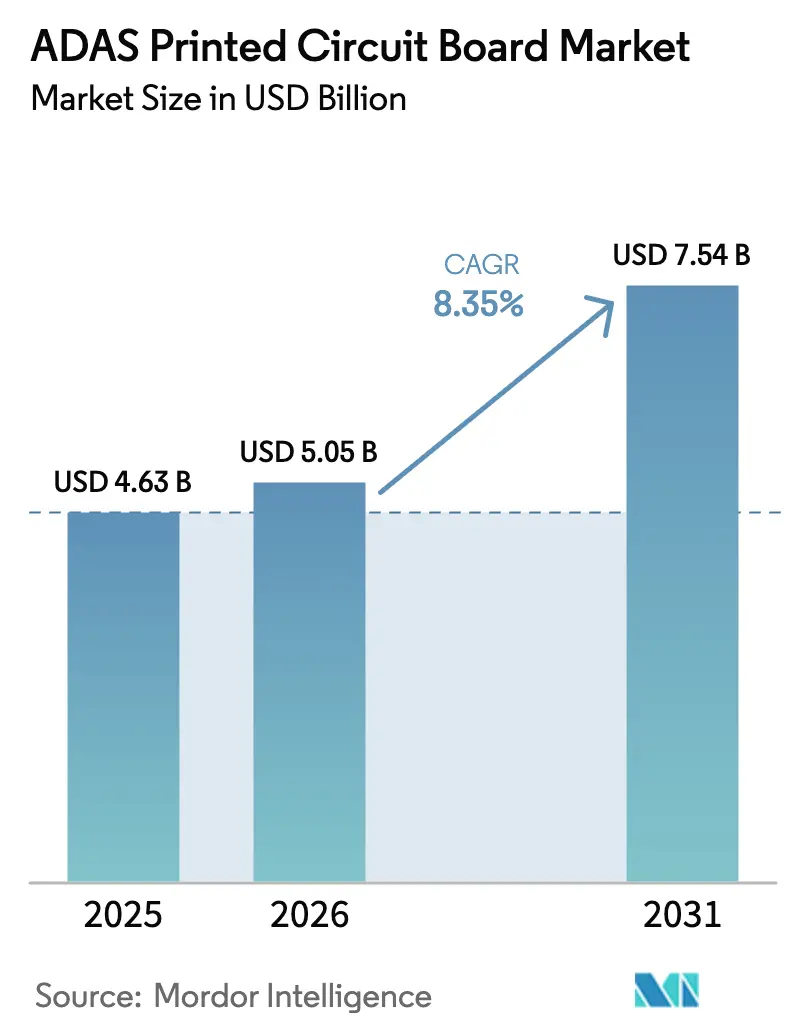

Se espera que el tamaño del Mercado de Placas de Circuito Impreso para ADAS aumente de USD 4,63 mil millones en 2025 a USD 5,05 mil millones en 2026 y alcance USD 7,54 mil millones en 2031, creciendo a una CAGR del 8,35% durante 2026-2031.

La sólida presión regulatoria en la Unión Europea, China y los Estados Unidos, combinada con una pronunciada caída en los precios de los sensores de radar, está impulsando el contenido de placas multicapa en todos los segmentos de automóviles de pasajeros. Los fabricantes capaces de suministrar placas de interconexión de alta densidad (HDI) de 16 capas con tecnología de vía en almohadilla se han beneficiado de precios de venta promedio más elevados, incluso cuando el recuento total de PCB por vehículo disminuye. Al mismo tiempo, las plataformas de vehículos eléctricos de batería y la transición hacia diseños de arquitectura electrónica de dominio y zonal están generando una demanda sostenida de sustratos rígidos-flexibles capaces de soportar vibración, ciclos de temperatura y los requisitos de integridad de señal Ethernet a 28 Gbps. La relocalización de la producción por parte de los fabricantes de equipos originales (OEM) de América del Norte y Europa ha comenzado a reequilibrar las huellas de producción globales; sin embargo, Asia-Pacífico mantiene un liderazgo de fabricación indiscutible gracias a su cadena de suministro madura y sus adiciones de capacidad eficientes en capital.

Conclusiones Clave del Informe

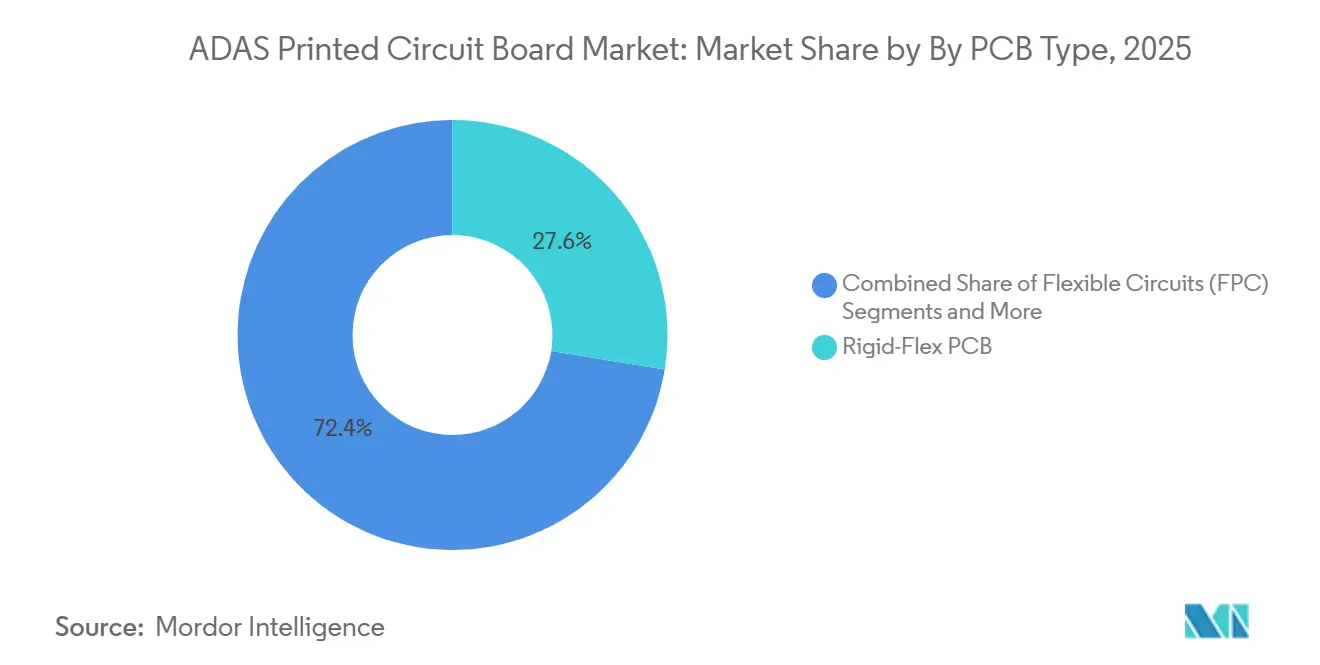

- Por tipo de PCB, las placas rígidas-flexibles capturaron el 27,56% de la participación de ingresos en 2025, mientras que los circuitos flexibles avanzan a una CAGR del 8,39% hasta 2031.

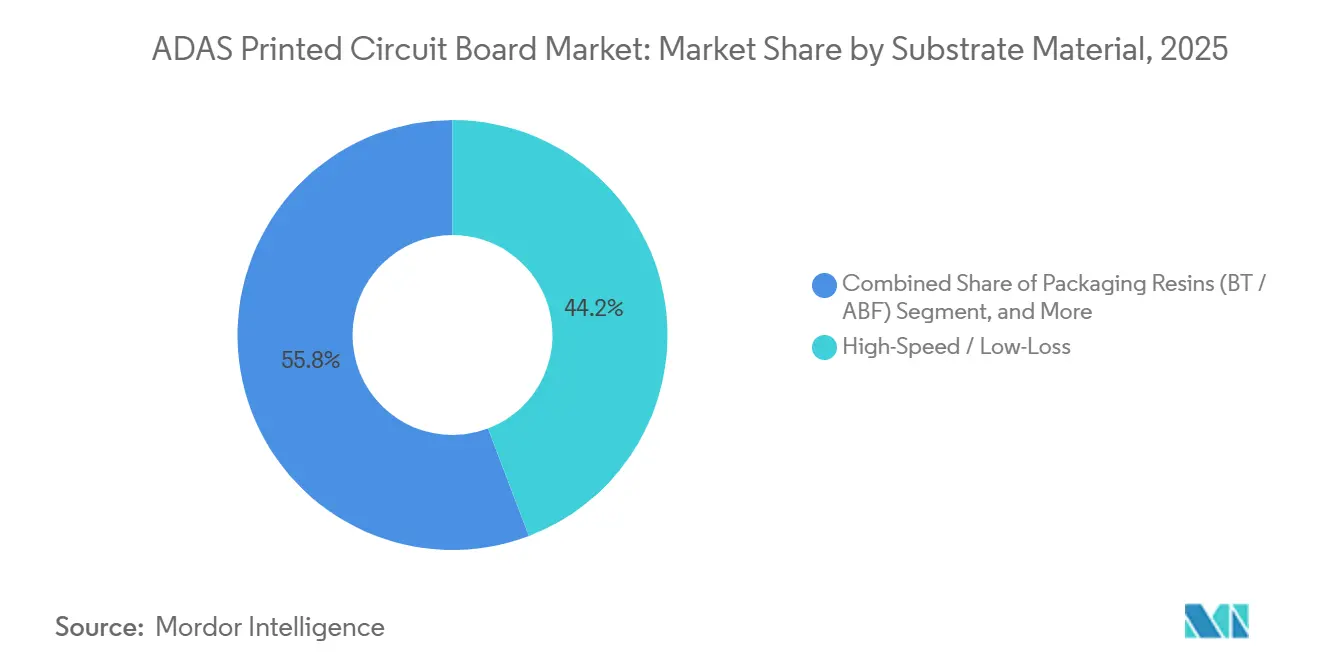

- Por material de sustrato, los laminados de alta velocidad y baja pérdida lideraron con el 44,21% de la participación del mercado de Placas de Circuito Impreso (PCB) para ADAS en 2025; la poliimida es la de mayor crecimiento con una CAGR del 10,11% hasta 2031.

- Por materiales de PCB, el laminado revestido de cobre representó el 62,56% del tamaño del mercado de Placas de Circuito Impreso (PCB) para ADAS en 2025; los sustratos de empaque de alta densidad registran una CAGR del 8,37%.

- Por geografía, Asia-Pacífico mantuvo una participación del 86,10% en el mercado de Placas de Circuito Impreso (PCB) para ADAS en 2025, y se prevé que la región se expanda a una CAGR del 8,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso para ADAS

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos regulatorios que impulsan la adopción de ADAS | +2.1% | Global, más fuerte en la UE y China | Corto plazo (≤ 2 años) |

| Electrificación que impulsa el contenido de PCB de alta capa por vehículo | +1.8% | Global, concentrado en China, UE y América del Norte | Mediano plazo (2-4 años) |

| Reducción del costo de sensores de radar que permite la penetración en el mercado masivo | +1.3% | Núcleo de Asia-Pacífico, expansión hacia América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas E/E de dominio y zonal que requieren placas HDI | +1.6% | América del Norte y la UE lideran, Asia-Pacífico sigue | Largo plazo (≥ 4 años) |

| Relocalización de OEM en el abastecimiento de PCB tras los aranceles de 2025 | +0.9% | América del Norte y México, secundario en la UE | Corto plazo (≤ 2 años) |

| Avances en materiales de poliimida que mejoran los rendimientos de circuitos flexibles | +0.7% | Centros de fabricación de Asia-Pacífico, Japón, Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios que Impulsan la Adopción de ADAS

La legislación de seguridad global está comprimiendo el cronograma para trasladar las funciones de mantenimiento de carril, frenado de emergencia autónomo y asistencia de velocidad desde los modelos de gama alta a los de gama de entrada. Las normas de la UE vigentes desde julio de 2024 desencadenaron un cambio significativo en el recuento de sensores, elevando el uso de radar a tres unidades y las cámaras a dos unidades por automóvil de pasajeros. El protocolo C-NCAP 2024 de China requiere la fusión radar-cámara, que a su vez necesita placas HDI de 8 a 12 capas capaces de un rendimiento de 1,2 Gbps. En los Estados Unidos, una norma propuesta por la Administración Nacional de Seguridad del Tráfico en Carreteras dirigida al año modelo 2029 incorpora radares de esquina de 77 GHz en aproximadamente 17 millones de vehículos anuales. Estos mandatos están elevando el valor de la PCB por vehículo de menos de USD 30.000 en un 18%-22% a medida que los OEM rediseñan las placas de 4 capas en configuraciones de 6 capas que exponen interfaces de sensores adicionales.

Electrificación que Impulsa el Contenido de PCB de Alta Capa por Vehículo

Las arquitecturas de vehículos eléctricos de batería concentran múltiples funciones en un único controlador de dominio, elevando los recuentos de capas más allá de los equivalentes de combustión interna. Una plataforma eléctrica típica de 400 V en 2025 dependía de placas de 14 a 18 capas para enrutar señales Ethernet de alta velocidad, CAN-FD y alimentación sobre coaxial, cumpliendo al mismo tiempo con la impedancia diferencial de 60 ohmios. El diseño Hardware 4.0 de Tesla utilizó un sustrato rígido-flexible de 20 capas, reduciendo 2,3 kg del arnés de cableado en los modelos Model 3 y Model Y. BYD estandarizó placas HDI de 12 capas en sus series Dynasty y Ocean para mantener el precio por placa por debajo de USD 18. Los sistemas de 800 V de mayor voltaje adoptados por Hyundai y General Motors exigen cobre más grueso y dieléctricos especializados para prevenir el arco eléctrico, lo que impulsa aún más el consumo de laminados premium.

Transición hacia Arquitecturas E/E de Dominio y Zonal que Requieren Placas HDI

La consolidación de decenas de unidades de control electrónico a un puñado de controladores de dominio aumenta el valor por placa incluso cuando los recuentos de unidades disminuyen. La arquitectura E3 2.0 de Volkswagen redujo el recuento de ECU de 70 a 5, pero requirió placas HDI de 16 a 20 capas con estructuras de vía en almohadilla para cumplir con los límites de paso de red de bolas de 0,4 mm. El STLA Brain de Stellantis integra 12 cámaras, 5 radares y 12 sensores ultrasónicos en una placa rígida-flexible de 22 capas diseñada para Ethernet a 28 Gbps. Los proveedores con capacidad interna de modelado de integridad de señal están ganando la mayoría de estos contratos de alto valor.

Avances en Materiales de Poliimida que Mejoran los Rendimientos de Circuitos Flexibles

Los avances en química de películas y perforación láser han reducido las tasas de defectos, permitiendo que los circuitos flexibles vayan más allá de los módulos de radar y cámara de lujo. El Pyralux AP Plus de DuPont logra un coeficiente de expansión térmica inferior a 12 ppm/°C, minimizando la delaminación bajo ciclos de servicio de −40 °C a +125 °C[1]Fuente: DuPont, "Boletín Técnico Pyralux AP Plus," dupont.com. Nippon Mektron reportó un salto del 35% en el rendimiento tras adoptar la perforación de microvías con láser de CO₂ que redujo las zonas afectadas por el calor a ±15 µm[2]Fuente: Nippon Mektron, "Informe Anual 2025," nippom.com. Zhen Ding de Taiwán invirtió USD 120 millones para capitalizar la creciente demanda europea de ensamblajes rígidos-flexibles de poliimida conformes con ISO 26262.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación del costo de laminados avanzados tras el COVID | -1.2% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Cuellos de botella en la validación de seguridad funcional automotriz | -0.9% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fusión de sensores radar-LiDAR que aumenta las tasas de fallo de CEM | -0.6% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en fabricación de rígida-flexible de ≥ 8 capas | -0.5% | América del Norte y la UE, emergente en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Costo de Laminados Avanzados tras el COVID

Los precios al contado del Megtron 6 de baja pérdida y materiales similares aumentaron un 28% interanual en 2025, comprimiendo los márgenes de los fabricantes hasta en 220 puntos básicos. Los costos de energía siguen siendo elevados, con precios del gas natural en Alemania promediando EUR 45 por MWh (USD 50 por MWh) en 2025, aproximadamente el doble de las normas previas a la pandemia. Las construcciones HDI de 12 capas o más, donde la participación del laminado en el costo de materiales asciende al 40%, enfrentan el impacto más severo. Los proveedores de América del Norte negociaron mecanismos anuales de traslado de precios; sin embargo, los contratos se retrasan respecto a los movimientos al contado hasta nueve meses, generando volatilidad interina en el margen bruto.

Cuellos de Botella en la Validación de Seguridad Funcional Automotriz

La certificación ISO 26262 ASIL-D obliga a los fabricantes a demostrar tasas de fallo aleatorio de hardware inferiores a 10 fallos por mil millones de horas, extendiendo los ciclos de verificación. AT&S señaló que la validación de seguridad funcional consumió entre el 18% y el 22% del tiempo total de desarrollo para placas HDI automotrices en 2025. Laboratorios independientes como TÜV SÜD e Intertek acumularon retrasos de 12 meses, retrasando los lanzamientos de plataformas y orientando a los proveedores de nivel 1 hacia fabricantes de PCB consolidados con cámaras de prueba internas y experiencia en fiabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Las Placas Rígidas-Flexibles Mantienen el Liderazgo Mientras los Circuitos Flexibles se Aceleran

Los sustratos rígidos-flexibles capturaron el 27,56% de los ingresos de 2025, subrayando su dominio en los módulos de cámara ADAS y los controladores de dominio, donde una disposición tridimensional ofrece resistencia a la vibración con una prima de precio del 40%-60%. Los circuitos flexibles registraron la trayectoria más rápida, avanzando a una CAGR del 8,39% hasta 2031, ya que las carcasas de radar envolventes y las unidades lidar delgadas rechazan los factores de forma rígidos. La tecnología HDI, crítica para los procesadores NVIDIA Orin y Qualcomm Snapdragon Ride, está cada vez más estandarizada en plataformas de cómputo centralizadas, reemplazando las placas multicapa convencionales en vehículos de gama media. Las placas rígidas multicapa estándar persisten en los sensores ultrasónicos, aunque su participación continúa reduciéndose a medida que los OEM consolidan proveedores para simplificar la adquisición. Los sustratos de CI proporcionan el puente entre los sistemas en chip ADAS y las placas controladoras, beneficiándose de geometrías de línea y espacio más finas por debajo de 10 µm que sustentan los nodos semiconductores de 5 nm y 3 nm. Las variantes de núcleo metálico y cerámica cubren nichos térmicos o dieléctricos, especialmente en las etapas de potencia de radar 4D y lidar.

Samsung Electro-Mechanics aumentó la capacidad de FC-BGA en un 35% en 2025, permitiendo una reducción del 22% en la huella del paquete para el procesador Snapdragon Ride Flex de Qualcomm. Las ganancias de rendimiento de las películas de poliimida de próxima generación están reduciendo las tasas de desperdicio de circuitos flexibles, desbloqueando la adopción en grandes volúmenes más allá de los segmentos premium. En consecuencia, el mercado de Placas de Circuito Impreso para ADAS está preparado para un giro constante desde el dominio multicapa rígido hacia un panorama mixto en el que los formatos flexibles y rígidos-flexibles coexisten con construcciones HDI adaptadas a los perfiles de rendimiento de los controladores de dominio.

Por Material de Sustrato: Los Laminados de Alta Velocidad Dominan, la Poliimida Gana Impulso

Los materiales de alta velocidad y baja pérdida representaron el 44,21% de los ingresos de 2025, dado que los enlaces de radar de 77 GHz y Ethernet de 10 Gbps exigen factores de disipación inferiores a 0,004 a 10 GHz. Los sustratos de poliimida se encuentran en una trayectoria de CAGR del 10,11% hasta 2031, favorecidos para ubicaciones de radar bajo el capó donde temperaturas de operación continua de 150 °C y ciclos térmicos agresivos desafían el FR-4 convencional. El epoxi de vidrio sirve a las cámaras de gama de entrada y los sensores ultrasónicos, aunque cede participación a medida que los fabricantes de automóviles priorizan el control de impedancia. Las películas de acumulación y las resinas de bismaleimida-triazina dominan el espacio de sustratos de CI, soportando densidades de vías superiores a 10.000 vías/cm² para sistemas en chip avanzados.

Rogers RO4000 y Panasonic Megtron 6 lideran el segmento de alta frecuencia, permitiendo señalización diferencial a 28 Gbps en recorridos de traza de 200 mm sin superar un presupuesto de pérdida de inserción de 1 dB[3]Fuente: Rogers Corporation, "Hoja de Datos de Laminados Serie RO4000," rogerscorp.com. AT&S informó que la mezcla de costos de materiales de placas de radar cambió del 38% al 52% de laminado de alta frecuencia entre 2023 y 2025. La adopción de poliimida se ve estimulada adicionalmente por el Pyralux AP Plus de DuPont, cuyo coeficiente de expansión térmica de 12 ppm/°C reduce el desregistro de almohadillas de dado durante el reflujo, proporcionando un punto de entrada rentable para los circuitos flexibles de mercado masivo.

Análisis Geográfico

Asia-Pacífico comandó el 86,10% de los ingresos de 2025, consolidando su estatus como núcleo de fabricación del mercado de Placas de Circuito Impreso para ADAS. Solo China envió 38 millones de m² de placas automotrices, impulsada por 9,8 millones de ventas domésticas de vehículos eléctricos de batería y subsidios gubernamentales que favorecen los modelos equipados con ADAS. Shennan Circuits y Kinwong añadieron 1,6 millones de m² de capacidad HDI para atender a Huawei y Desay SV Automotive. Las exportaciones de Taiwán aumentaron un 19% a medida que Unimicron, Zhen Ding y Tripod Technology despacharon 18 millones de m² de placas HDI y rígidas-flexibles a Europa y América del Norte. Corea del Sur se concentró en sustratos de paquetes de alta densidad, con Samsung Electro-Mechanics capturando el 22% de los ingresos globales de sustratos de CI automotrices. Japón retrocedió un 3% a medida que Toyota y Honda localizaron el abastecimiento; sin embargo, Meiko Electronics continúa dominando las aplicaciones lidar de defectos ultrabajos.

América del Norte mantuvo el 9,2% en 2025, pero se prevé que aumente al 11,5% para 2031. TTM Technologies inauguró una línea HDI de USD 95 millones en Juárez, México, reduciendo de cuatro a seis semanas los plazos de entrega a los OEM. El corredor Estados Unidos-México se beneficia del alivio arancelario, los incentivos gubernamentales y la proximidad a las plantas de ensamblaje de Stellantis y General Motors.

Europa mantuvo una participación del 4,7% bajo el peso de los elevados costos de energía; AT&S y Schweizer Electronic enfatizan programas de bajo volumen y alta mezcla, como los sustratos lidar del segmento de lujo. El Sudeste Asiático, especialmente Tailandia y Vietnam, está ganando trabajo de ensamblaje final, pero aún importa la mayoría de las placas HDI de China y Taiwán.

Panorama Competitivo

El mercado de placas de circuito impreso para ADAS exhibe una concentración moderada: los cinco principales proveedores, TTM Technologies, Unimicron, AT&S, Samsung Electro-Mechanics y Meiko Electronics, controlaron aproximadamente el 38% de los ingresos de 2025. La intensidad de capital para una sola línea de producción HDI de 16 capas supera los USD 80 millones, y la certificación ISO 26262 ASIL-D impone ciclos de inversión y auditoría de procesos de varios años que disuaden a los nuevos participantes.

El liderazgo tecnológico gira en torno a la construcción HDI de vía en almohadilla que permite un paso de BGA de 0,4 mm y estructuras de vía intersticial de cualquier capa que reducen el recuento de capas hasta en un 30% mientras salvaguardan los márgenes de señal a 28 Gbps. AT&S presentó 14 patentes de PCB con componentes embebidos en 2025, demostrando una reducción de 1,2 l en el volumen del gabinete del controlador de dominio. Los sustratos cerámicos para lidar de estado sólido y las placas de núcleo metálico para radar 4D de alta potencia representan nichos atractivos donde la conductividad térmica, en lugar del costo, dicta la elección del material.

Los competidores regionales mantienen posiciones significativas. Shennan Circuits duplicó el volumen calificado ASIL-C, aprovechando la proximidad a BYD y SAIC Motor. Schweizer Electronic introdujo placas de núcleo metálico de cobre-invar-cobre que alcanzan una conductividad térmica de 120 W/m-K, ampliando la participación direccionable en los módulos de amplificador de potencia de radar 4D. Los fabricantes emergentes como DSBJ de China y AT&S India de India apuntan a socavar a los titulares en un 25%-30% en los programas ADAS de nivel medio, aunque su falta de líneas calificadas ASIL-D actualmente limita el potencial de crecimiento.

Líderes de la Industria de Placas de Circuito Impreso para ADAS

TTM Technologies Inc.

Unimicron Technology Corp.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

Meiko Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Samsung Electro-Mechanics comprometió KRW 280 mil millones (USD 210 millones) para aumentar la producción de sustratos de paquetes en Busan en un 40%, apuntando a sistemas en chip ADAS de paso ultrafino.

- Diciembre de 2025: Unimicron finalizó la adquisición de una planta HDI en Kunshan por USD 180 millones, destinando la producción automotriz de 12 a 18 capas para el segundo trimestre de 2026.

- Noviembre de 2025: AT&S aseguró un acuerdo de suministro rígido-flexible de siete años por EUR 420 millones (USD 470 millones) con Stellantis para los controladores STLA Brain.

- Octubre de 2025: TTM Technologies inauguró una línea HDI de 20 capas por USD 95 millones en Juárez, México, dedicada a las placas ADAS de General Motors y Stellantis.

Alcance del Informe Global del Mercado de Placas de Circuito Impreso para ADAS

El Informe del Mercado de Placas de Circuito Impreso para ADAS está Segmentado por Tipo de PCB (Multicapa Estándar, Rígida de 1-2 Caras, HDI, Circuitos Flexibles, Sustratos de CI y Rígida-Flexible), Material de Sustrato (Epoxi de Vidrio, Alta Velocidad/Baja Pérdida, Poliimida y Resinas de Empaque), Materiales de PCB (Laminado Revestido de Cobre y Sustrato de Empaque de Alta Densidad) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) Rígida |

| Rígida de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles |

| Sustratos de CI (Sustratos de Paquete) |

| Rígida-Flexible |

| Otros Tipos de PCB (Núcleo Metálico, Cerámica, Cobre Pesado) |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Resinas de Empaque |

| Otros Materiales (Núcleo Metálico, Cerámica, CEM) |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de PCB | Multicapa Estándar (no HDI) Rígida | |

| Rígida de 1-2 Caras | ||

| Interconexión de Alta Densidad (HDI) | ||

| Circuitos Flexibles | ||

| Sustratos de CI (Sustratos de Paquete) | ||

| Rígida-Flexible | ||

| Otros Tipos de PCB (Núcleo Metálico, Cerámica, Cobre Pesado) | ||

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida | ||

| Resinas de Empaque | ||

| Otros Materiales (Núcleo Metálico, Cerámica, CEM) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Placas de Circuito Impreso para ADAS?

El tamaño del mercado de PCB para ADAS se situó en USD 5,05 mil millones en 2026 y se proyecta que alcance USD 7,54 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada para las Placas de Circuito Impreso para ADAS?

Se prevé que el mercado registre una CAGR del 8,35% entre 2026 y 2031.

¿Qué tipo de PCB domina las aplicaciones ADAS automotrices?

Las placas rígidas-flexibles lideran con una participación de ingresos del 27,56% porque su estructura tridimensional soporta la vibración en los módulos de cámara y controlador.

¿Por qué son importantes los laminados de alta velocidad para ADAS?

Los enlaces de radar de 77 GHz y Ethernet de 10 Gbps requieren laminados de baja pérdida con factores de disipación inferiores a 0,004 para garantizar la integridad de la señal.

Última actualización de la página el: