Tamaño y Participación del Mercado de Circuitos Impresos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos en Japón por Mordor Intelligence

El tamaño del mercado de circuitos impresos en Japón fue valorado en USD 7,15 mil millones en 2025 y se espera que crezca desde USD 7,46 mil millones en 2026 hasta alcanzar USD 9,11 mil millones en 2031, a una CAGR del 4,08% durante el período de pronóstico (2026-2031). Un giro gradual desde placas multicapa de tipo básico hacia sustratos de alta frecuencia y elevado número de capas sustenta esta expansión, con una demanda impulsada por servidores de inteligencia artificial, sistemas avanzados de asistencia al conductor y despliegues nacionales de 5G. El aumento de la producción doméstica, ilustrado por un salto interanual del 113,8% en la producción de enero de 2025, señala un sólido impulso a corto plazo a medida que los fabricantes amplían su capacidad para atender a los fabricantes de equipos originales y a los clientes de exportación. Los crecientes compromisos de gasto de capital, respaldados por subsidios del Ministerio de Economía, Comercio e Industria, están acelerando la relocalización de líneas de placas multicapa y sustratos de circuitos integrados, al tiempo que ayudan a los proveedores locales a contrarrestar a los competidores coreanos y chinos de menor costo. Al mismo tiempo, los circuitos flexibles y los laminados de alta velocidad registran las tasas de crecimiento más rápidas, ya que los teléfonos inteligentes plegables, los dispositivos portátiles y los equipos de telecomunicaciones de onda milimétrica requieren dieléctricos más delgados, líneas más finas y tolerancias más estrechas. La intensidad competitiva sigue siendo pronunciada, ya que tres actores establecidos controlan aproximadamente el 60% de la capacidad de alta gama, mientras enfrentan la presión de nuevos participantes ágiles que comercializan tecnologías de impresión aditiva y núcleo de vidrio.

Conclusiones Clave del Informe

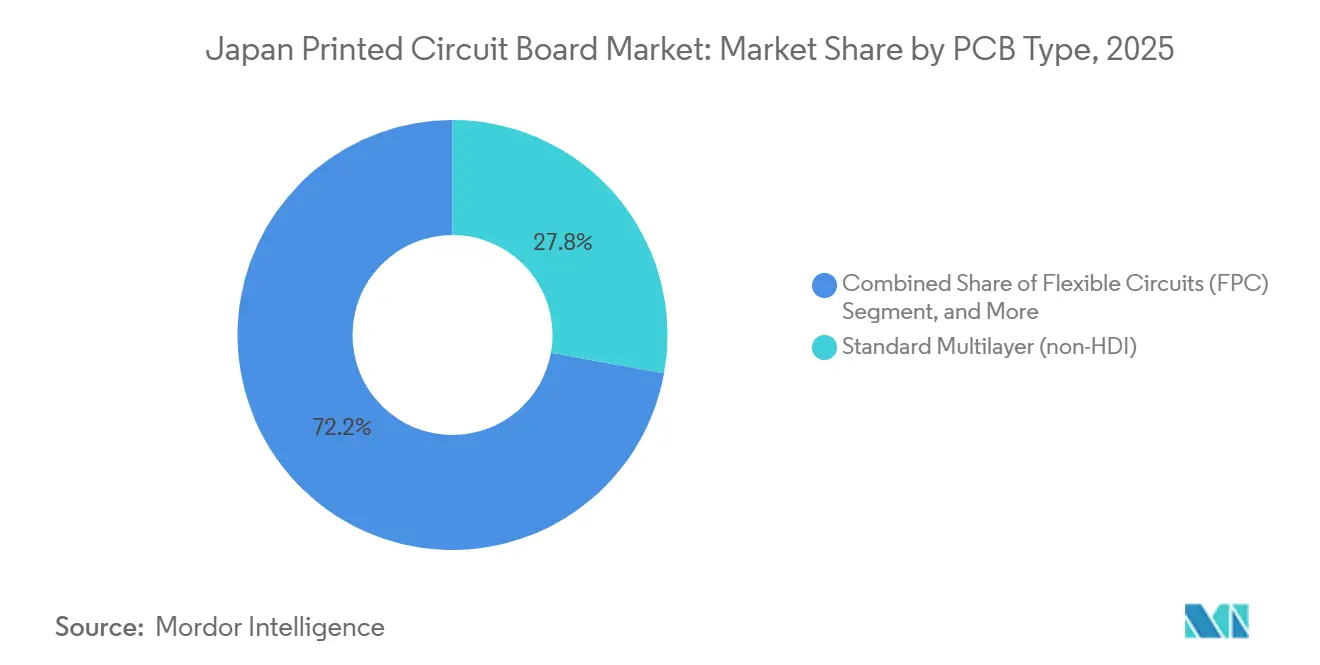

- Por tipo de PCB, las placas multicapa estándar lideraron con una participación de ingresos del 27,84% en 2025, mientras que se pronostica que los circuitos flexibles crecerán a una CAGR del 5,42% hasta 2031.

- Por material de sustrato, los laminados FR-4 representaron el 41,87% de la participación del mercado de circuitos impresos (PCB) en Japón en 2025, mientras que las formulaciones de alta velocidad y baja pérdida están proyectadas para expandirse a una CAGR del 5,01% durante 2026-2031.

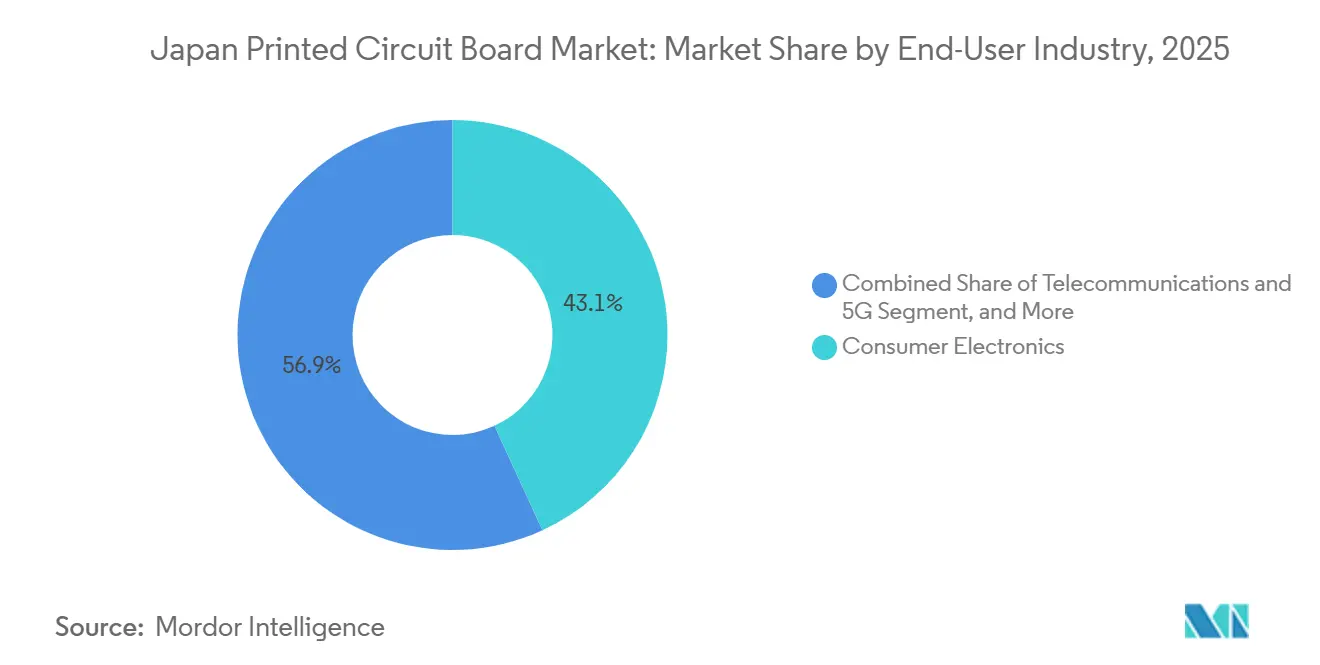

- Por industria de usuario final, la electrónica de consumo representó el 43,12% del mercado de PCB en Japón en 2025; sin embargo, las telecomunicaciones y la infraestructura 5G avanzan a la CAGR más rápida del 5,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda doméstica de módulos de sistemas avanzados de asistencia al conductor | +0.8% | Clústeres de Toyota City, Yokohama e Hiroshima | Mediano plazo (2-4 años) |

| Relocalización de la producción de PCB de alto número de capas impulsada por subsidios del Ministerio de Economía, Comercio e Industria | +0.7% | Gifu, Yamagata, Gunma | Corto plazo (≤ 2 años) |

| Aumento en las adiciones de capacidad de sustratos de circuitos integrados para aceleradores de inteligencia artificial | +0.9% | Gifu, Nagano | Corto plazo (≤ 2 años) |

| Apetito del consumidor por teléfonos inteligentes 5G premium y dispositivos portátiles | +0.6% | Tokio, Osaka, Nagoya | Mediano plazo (2-4 años) |

| Comercialización de tecnologías de PCB con núcleo de vidrio | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Adopción de inversores de carburo de silicio de alta densidad de potencia en tracción ferroviaria e industrial | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Doméstica de Módulos de Sistemas Avanzados de Asistencia al Conductor

Las normas revisadas de la Ley de Vehículos de Transporte por Carretera, vigentes desde abril de 2025, exigen funciones de prevención de colisiones en todos los automóviles de pasajeros nuevos, lo que impulsa la integración de radar, lidar y cámaras en todas las gamas de modelos.[1]Instituto de Investigación Yano, "Informe del Mercado de Sensores Automotrices 2024," yano.co.jp Cada plataforma de Nivel 2 o superior incorpora actualmente entre 6 y 12 placas de alta frecuencia que operan a hasta 77 GHz, lo que eleva el número de capas por encima de 10 y reduce el ancho de las pistas a menos de 75 µm. CMK derivó el 85,6% de sus ventas del ejercicio fiscal 2023 de placas automotrices y tiene como objetivo una tasa de crecimiento anual compuesto del 15,8% para la interconexión de alta densidad en vehículos hasta el ejercicio fiscal 2026, lo que subraya el tirón del sector sobre la capacidad doméstica.

Relocalización de la Producción de PCB de Alto Número de Capas Impulsada por Subsidios del Ministerio de Economía, Comercio e Industria

La estrategia de semiconductores de 2024 destinó más de 10 billones de JPY para la capacidad doméstica, reduciendo los costos de capital efectivos hasta en un 30% en las líneas multicapa y exigiendo un aprovisionamiento local del 60% de materias primas para 2027.[2]Ministerio de Economía, Comercio e Industria, "Estrategia de Industrias de Semiconductores y Digitales," meti.go.jp Ibiden ha comprometido 130 mil millones de JPY en los sitios de Ogaki, Kawama y Ono, mientras que Meiko triplicó la producción de interconexión de alta densidad en su planta de Tendo, re-anclando colectivamente el suministro de placas con 16 o más capas o geometrías de línea y espacio inferiores a 50 µm.

Aumento en las Adiciones de Capacidad de Sustratos de Circuitos Integrados para Aceleradores de Inteligencia Artificial

Los centros de datos de hiperescala están instalando unidades de procesamiento gráfico y procesadores tensores que requieren matrices de rejilla de bolas de chip invertido con más de 3.000 entradas/salidas y un presupuesto térmico de 500 W. La planta de Ono de Ibiden, inaugurada en octubre de 2025, apunta a posiciones de cuasi monopolio en estos sustratos.[3]Ibiden Co. Ltd., "La Planta de Ono Inicia Operaciones," ibiden.com Sumitomo Bakelite registró 91,3 mil millones de JPY en ventas de materiales para semiconductores en el ejercicio fiscal 2024 y está ampliando sus líneas de resina para apoyar el ensamblaje de backend, lo que permite que los precios de venta promedio de los sustratos aumenten entre un 12% y un 15% anualmente desde 2024.

Apetito del Consumidor por Teléfonos Inteligentes 5G Premium y Dispositivos Portátiles

La cobertura nacional de 5G alcanzó el 98,4% al cierre del ejercicio fiscal 2024, acelerando significativamente la adopción de dispositivos insignia que incorporan entre 8 y 12 circuitos flexibles por teléfono. Las líneas de circuitos ultradelgados y libres de halógenos de Nitto Denko están diseñadas específicamente para soportar módulos de cámara y batería. Además, Sumitomo Electric ha establecido como objetivo alcanzar 360 mil millones de JPY en ingresos por electrónica para el ejercicio fiscal 2025, impulsado por el desarrollo de circuitos flexibles con paso de 30 µm para aplicaciones en dispositivos médicos y tecnologías de vehículos conectados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la fuerza laboral calificada y brechas en la cadena de talento | -0.6% | Escasez a nivel nacional | Largo plazo (≥ 4 años) |

| Altos costos de electricidad frente a Corea y China continental | -0.5% | Todas las prefecturas | Corto plazo (≤ 2 años) |

| Ciclos de calificación lentos para los fabricantes de equipos originales automotrices | -0.3% | Cadena de suministro de vehículos | Mediano plazo (2-4 años) |

| Suministro local limitado de laminados con Dk/Df ultrabajos | -0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Fuerza Laboral Calificada y Brechas en la Cadena de Talento

En 2023, la proporción de personas de 65 años o más en Japón aumentó al 29% de la población total. Además, la matrícula en programas de formación profesional en electrónica disminuyó un 18% entre 2019 y 2024, lo que contribuye a la escasez continua de técnicos calificados. La inflación salarial aumentó un 4,2% en 2024. Aunque Meiko destinó 5,3 mil millones de JPY a la automatización de los procesos de inspección, lograr la automatización completa sigue siendo poco práctico para la producción caracterizada por bajos volúmenes y alta variedad de productos.

Altos Costos de Electricidad Frente a Corea y China Continental

Durante el primer semestre de 2025, los precios mayoristas promediaron USD 76 por MWh, lo que representa un aumento del 15% en comparación con el mismo período del año anterior. Se prevé que estos precios aumenten aún más, alcanzando USD 87 en 2026, a medida que los costos asociados con las importaciones de gas natural licuado se mantengan elevados. Los gastos de energía representan ahora el 12% de los costos de producción de las placas multicapa, el doble del nivel registrado en 2020. Este aumento significativo ha obligado a los fabricantes domésticos a especializarse en trabajos de entrega rápida y alta tolerancia, mientras que la producción de volúmenes básicos continúa migrando al extranjero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Capturan Participación de las Placas Multicapa Tradicionales

Se proyecta que los circuitos flexibles crecerán a una CAGR del 5,42% hasta 2031, impulsados por teléfonos inteligentes plegables, dispositivos portátiles y cintas de sensores automotrices. Las placas multicapa estándar retuvieron el 27,84% de los ingresos de 2025, pero enfrentan la mercantilización a medida que los proveedores extranjeros ofrecen precios más bajos que los actores domésticos. Los volúmenes de interconexión de alta densidad aumentan junto con los módulos de radar y las radios 5G que necesitan vías inferiores a 100 µm, mientras que los sustratos de circuitos integrados se benefician de la demanda de servidores de inteligencia artificial. Las placas rígido-flexibles dominan en implantes y aviónica, donde la fiabilidad supera al costo.

La serie CISFLEX de Nitto Denko permite pistas de 30 µm para módulos de cámara insignia, y los procesos de flexión semiaditiva de Sumitomo Electric apuntan a endoscopios médicos y sensores de vehículos conectados. Las placas rígidas de 1-2 caras persisten en electrodomésticos y consolas heredadas, pero disminuyen a medida que proliferan los módulos de montaje superficial. Las placas de núcleo metálico y cerámica, aunque pequeñas en volumen, aseguran márgenes más altos debido a sus exigentes requisitos de rendimiento térmico. Este cambio en la combinación subraya por qué el mercado de PCB en Japón continúa inclinándose hacia productos de sustrato y flexibles de valor agregado.

Por Material de Sustrato: Los Laminados de Alta Velocidad Apoyan la Infraestructura de Telecomunicaciones

El FR-4 representó el 41,87% de los ingresos de 2025, anclado en dispositivos automotrices y de consumo, donde prevalecen el cumplimiento de la norma UL94-V0 y el control de costos. Sin embargo, se proyecta que los laminados de alta velocidad con Dk inferior a 3,5 y Df inferior a 0,005 se expandirán a una CAGR del 5,01% a medida que proliferen las antenas de onda milimétrica y los conmutadores de 100 Gbps. Las películas de poliimida impulsan los circuitos flexibles que deben soportar el reflujo a 260 °C, mientras que las resinas de empaque, como la película de acumulación de Ajinomoto, sustentan los sustratos de circuitos integrados con más de 10 capas.

Los materiales rellenos de cerámica de Kyocera mantienen una precisión de patrón de ±10 µm para radar y radios 5G. La escasez doméstica de laminados de pérdida ultrabaja obliga a importaciones que añaden entre 4 y 6 semanas a los plazos de entrega y exponen a los proveedores a fluctuaciones cambiarias. Los polímeros de cristal líquido y las pilas emergentes de núcleo de vidrio permanecen en escala piloto, pero prometen estabilidad dimensional para los aceleradores de inteligencia artificial posteriores a 2028. En consecuencia, el tamaño del mercado de PCB en Japón para formulaciones de alta velocidad continuará creciendo más rápido que la base heredada de FR-4.

Por Industria de Usuario Final: Las Telecomunicaciones y el 5G Lideran el Crecimiento

Se prevé que las telecomunicaciones y la infraestructura 5G se expandan a una CAGR del 5,67% hasta 2031, la más rápida entre los sectores de usuarios finales, a medida que los operadores despliegan radios de Red de Acceso por Radio Abierta y backhaul de 100 Gbps. La electrónica de consumo retuvo el 43,12% de la demanda de 2025, pero enfrenta el estancamiento de los volúmenes de teléfonos inteligentes, lo que impulsa un cambio de énfasis hacia los segmentos premium con mayor contenido de placas. Las plataformas automotrices y de vehículos eléctricos consumen entre 2 y 3 m² de placas por vehículo, seis veces más que los modelos de combustión interna, lo que impulsa la demanda de placas rígidas y de interconexión de alta densidad.

La computación y los centros de datos dependen de sustratos de alto número de capas para los aceleradores de inteligencia artificial, mientras que los accionamientos industriales adoptan inversores de carburo de silicio que necesitan placas de cobre grueso. Las aplicaciones sanitarias, aunque pequeñas en volumen, obtienen márgenes premium por los circuitos flexibles biocompatibles. El sector aeroespacial y de defensa requiere placas certificadas según MIL-PRF para programas de satélites y cazas, lo que sostiene la demanda de series de bajo volumen y alta fiabilidad. A medida que estos sectores verticales se diversifican, el mercado de PCB en Japón mantiene una exposición equilibrada entre los segmentos cíclicos.

Análisis Geográfico

La producción doméstica sigue concentrada en Gifu, Yamagata y Gunma, donde se están llevando a cabo expansiones respaldadas por subsidios; sin embargo, Tokio, Osaka y Nagoya suministran la mayor parte del ensamblaje de electrónica aguas abajo. El crecimiento del tamaño del mercado de circuitos impresos en Japón en el centro de Honshu se beneficia de la proximidad a los clústeres automotrices y a la mano de obra calificada, mientras que las fábricas de Kyushu enfatizan los circuitos flexibles para los exportadores de teléfonos inteligentes. La relación exportación-producción del país aumentó tras el salto del 113,8% en la producción de enero de 2025, lo que ilustra una competitividad creciente a pesar de los obstáculos del costo energético.

La planta de Ono en Gifu refuerza la capacidad de sustratos de circuitos integrados adaptada para servidores de inteligencia artificial, mientras que la instalación de Tendo en Yamagata triplica su producción de interconexiones de alta densidad automotrices, alineando los puntos de demanda con sus respectivas bases de suministro. Si bien las prefecturas rurales disfrutan de la ventaja de menores costos inmobiliarios, se enfrentan a desafíos de dotación de personal agravados por una demografía envejecida. Las importaciones de laminados de pérdida ultrabaja, canalizadas a través de los puertos del Pacífico, extienden los plazos de entrega entre cuatro y seis semanas adicionales, presionando los modelos de producción justo a tiempo.

El gasto gubernamental en infraestructura extiende la cobertura 5G al 98,4% de la población, impulsando los despliegues de unidades de radio incluso en prefecturas remotas, lo que a su vez eleva la demanda local de placas para los fabricantes de equipos originales de telecomunicaciones. Los mandatos de energía renovable fomentan las instalaciones solares en sitio que compensan las altas tarifas de servicios públicos, especialmente en las regiones ricas en sol de Shizuoka y Yamanashi. A medida que las huellas de fabricación se reequilibran, el mercado de circuitos impresos en Japón continúa desplazándose desde las fábricas de productos básicos costeras hacia los centros de alto valor en el interior del país.

Panorama Competitivo

Ibiden, Meiko Electronics y CMK controlan colectivamente alrededor del 60% de la capacidad doméstica de interconexión de alta densidad y sustratos de circuitos integrados, lo que otorga al mercado de circuitos impresos en Japón un perfil moderadamente concentrado. Ibiden monopoliza ciertos sustratos para servidores de inteligencia artificial tras la expansión de Ono, mientras que Meiko aprovecha su certificación IATF 16949 para ganar contratos automotrices que requieren entre 18 y 24 meses de calificación. CMK se centra en placas de radar y ha invertido en inspección óptica automatizada para mejorar los rendimientos.

Los nuevos participantes más pequeños explotan procesos de nicho: Elephantech utiliza impresión por chorro de tinta de nanocobre, lo que reduce el desperdicio de cobre en un 70% y acorta los plazos de entrega a 5 días, financiado por una subvención de la Organización para el Desarrollo de Nuevas Energías y Tecnologías Industriales de 2.291 millones de JPY. Nippon Electric Glass y Dai Nippon Printing son pioneros en pilas de núcleo de vidrio y vías a través del vidrio que prometen estabilidad dimensional para paquetes posteriores a 2028. La exclusión de cotización de Shinko Electric en 2025 señala la presión de consolidación a medida que los actores de escala insuficiente luchan por financiar nodos de proceso de varios miles de millones de yenes.

Las estrategias competitivas enfatizan la integración vertical y la automatización para compensar los costos de energía y mano de obra. Los grandes actores despliegan el empaquetado a nivel de panel y procesos semiaditivos modificados para construcciones de alto número de capas, mientras que las empresas de nivel medio se posicionan en torno a prototipos de entrega rápida y series de bajo volumen y alta variedad. El cumplimiento de las normas IATF 16949 e ISO 13485 sigue siendo un factor determinante, y solo los talleres que mantienen índices de capacidad de proceso por encima de 1,67 obtienen contratos automotrices o médicos de ciclo largo. La bifurcación tecnológica, el apoyo de subsidios y los avances aditivos mantienen en conjunto la dinamicidad del mercado de circuitos impresos en Japón.

Líderes de la Industria de Circuitos Impresos en Japón

Ibiden Co., Ltd.

Meiko Electronics Co., Ltd.

CMK Corporation

Kyocera Corporation

Shinko Electric Industries Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ibiden inició operaciones comerciales en la planta de Ono en Gifu, añadiendo capacidad avanzada de sustratos de semiconductores orientada a paquetes para servidores de inteligencia artificial.

- Junio de 2025: Shinko Electric completó su exclusión de cotización de la Bolsa de Valores de Tokio tras una oferta pública de adquisición de la Corporación de Inversión de Japón valorada en 180 mil millones de JPY.

- Marzo de 2025: La Asociación de la Industria Electrónica e Informática de Japón reportó una producción doméstica de PCB de 49.619 millones de JPY, un aumento del 106,8% interanual, con ensamblajes al alza del 109,7%.

- Febrero de 2025: Fujitsu Interconnect Technologies transfirió la propiedad a MBK Partners y FormFactor para acelerar la inversión en sustratos avanzados.

Alcance del Informe del Mercado de Circuitos Impresos en Japón

El Informe del Mercado de Circuitos Impresos en Japón está Segmentado por Tipo de PCB (Multicapa Estándar (no-IDC), Rígido de 1-2 Caras, Interconexión de Alta Densidad (IDC), Circuitos Flexibles (FPC), Sustratos de Circuitos Integrados (Sustratos de Empaque), Rígido-Flexible, Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad y Baja Pérdida, Poliimida (PI), Resinas de Empaque (BT / ABF), Otros Materiales de Sustrato) e Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no-IDC) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad (IDC) |

| Circuitos Flexibles (FPC) |

| Sustratos de Circuitos Integrados (Sustratos de Empaque) |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaque (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de PCB | Multicapa Estándar (no-IDC) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad (IDC) | |

| Circuitos Flexibles (FPC) | |

| Sustratos de Circuitos Integrados (Sustratos de Empaque) | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Empaque (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de PCB en Japón en 2026 y cuál es su tamaño pronosticado para 2031?

El tamaño del mercado de PCB en Japón fue de USD 7,46 mil millones en 2026 y se proyecta que alcance USD 9,11 mil millones para 2031 a una CAGR del 4,08%.

¿Qué tipo de PCB está creciendo más rápido en Japón?

Los circuitos flexibles se están expandiendo con mayor rapidez, con una CAGR pronosticada del 5,42% durante 2026-2031 gracias a los teléfonos inteligentes plegables y los dispositivos portátiles.

¿Qué segmento tiene la mayor participación del mercado de PCB en Japón en la actualidad?

Las placas multicapa estándar lideraron con una participación de ingresos del 27,84% en 2025, sirviendo principalmente a módulos de control automotriz e industrial.

¿Por qué son importantes los laminados de alta velocidad para las aplicaciones de telecomunicaciones japonesas?

Las antenas de onda milimétrica y los conmutadores de 100 Gbps necesitan constantes dieléctricas inferiores a 3,5 y pérdidas muy bajas, lo que impulsa una CAGR del 5,01% en materiales de alta velocidad.

¿Cómo están reformando los subsidios la capacidad doméstica de PCB?

Los incentivos del Ministerio de Economía, Comercio e Industria reducen los costos de capital hasta en un 30%, lo que lleva a Ibiden, Meiko y otros a añadir líneas multicapa y de sustratos de circuitos integrados en Gifu y Yamagata.

¿Cuál es el principal desafío que enfrentan los fabricantes de PCB en Japón?

Una fuerza laboral calificada envejecida y precios de electricidad entre un 15% y un 20% más altos que los niveles coreanos y chinos presionan la competitividad.

Última actualización de la página el: