Tamaño y Participación del Mercado de Circuitos Impresos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

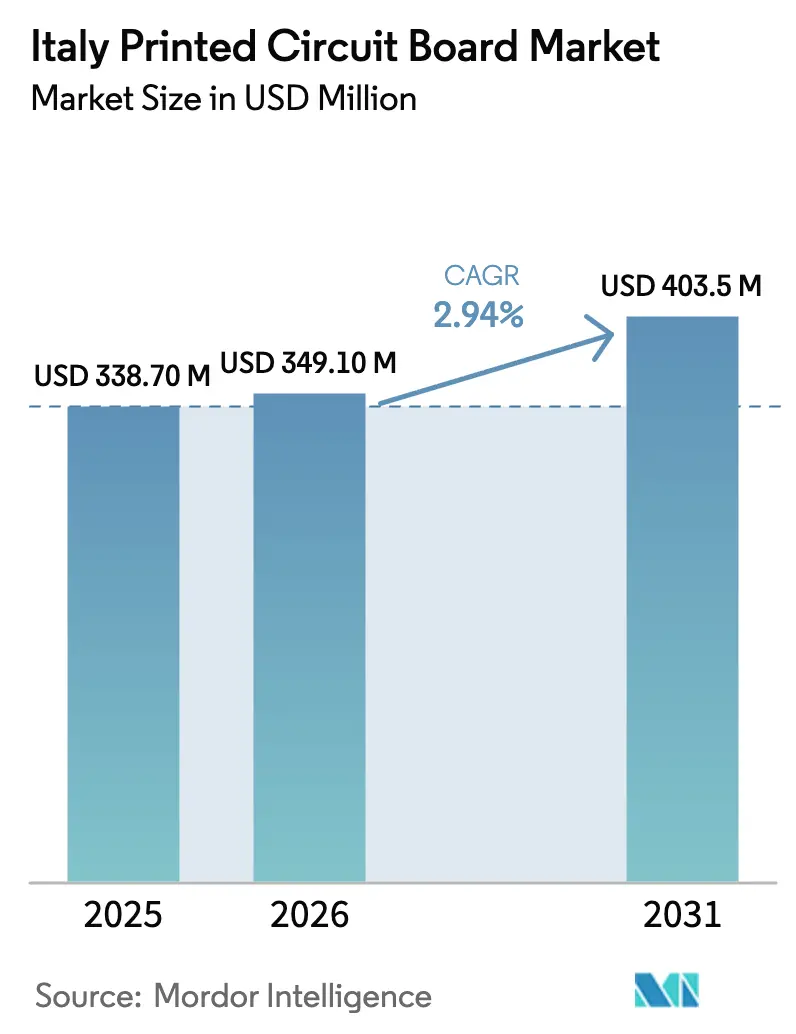

| Tamaño del mercado en el año base (2025) | 338.70 Millones de dólares |

| Tamaño del Mercado (2026) | 349.10 Millones de dólares |

| Tamaño del Mercado (2031) | 403.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos en Italia por Mordor Intelligence

Se espera que el Mercado de Circuitos Impresos en Italia crezca de USD 338,70 millones en 2025 a USD 349,10 millones en 2026, y se prevé que alcance USD 403,5 millones en 2031 a una CAGR del 2,94% durante el período 2026-2031. Esta trayectoria sostenida refleja una ola de relocalización en electrónica automotriz y de defensa, un mayor respaldo de políticas en semiconductores y una demanda creciente de soluciones de laminado de baja pérdida alineadas con el despliegue del 5G. Los fabricantes nacionales están aprovechando los plazos de entrega más cortos, mientras que las homologaciones de materiales de alta velocidad crean oportunidades de venta cruzada hacia plataformas de centros de datos y radar. Mientras tanto, la integración vertical en torno a la cadena de valor del Carburo de Silicio vincula la innovación en silicio con la demanda de sustratos y ensamblaje final, amplificando el nexo entre la capacidad de obleas y la adquisición de circuitos impresos. La volatilidad del precio del cobre y las elevadas tarifas eléctricas moderan el crecimiento global, aunque también recompensan las estrategias de optimización de procesos y reducción del peso de cobre que protegen los márgenes.

Conclusiones Clave del Informe

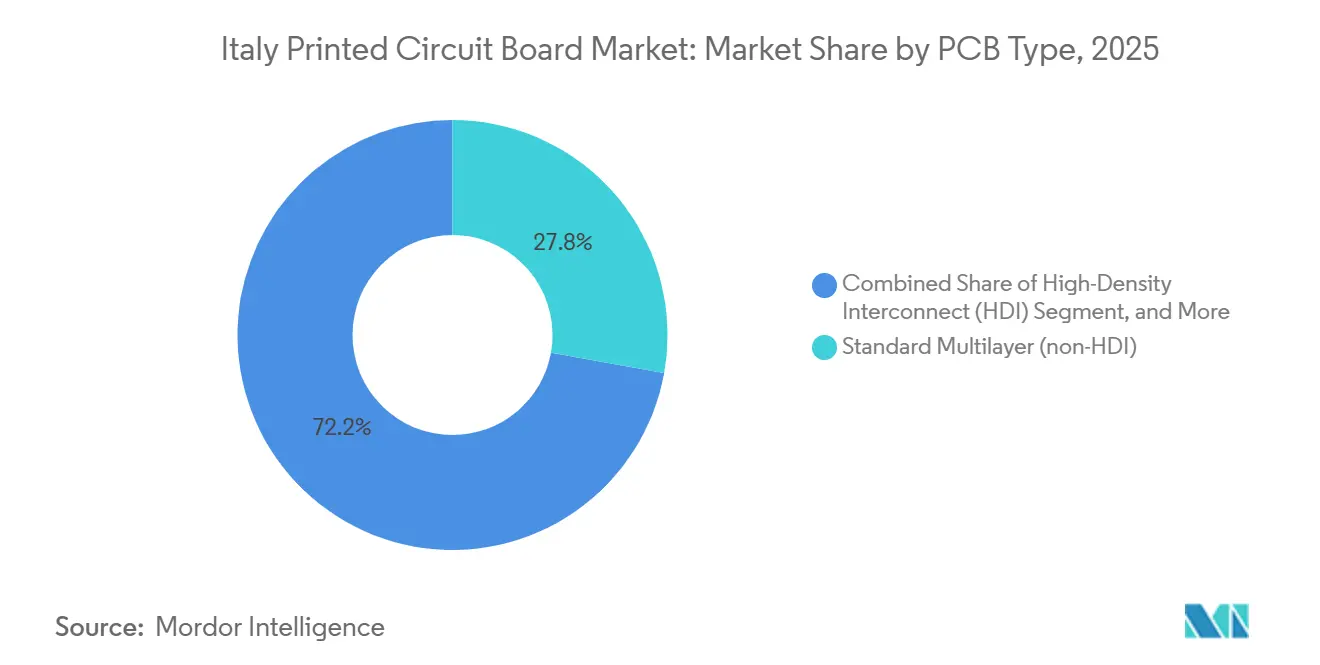

- Por tipo de PCB, las placas rígidas multicapa estándar no-HDI lideraron con una participación de ingresos del 27,82% del mercado de circuitos impresos en Italia en 2025, mientras que se proyecta que los circuitos flexibles se expandan a una CAGR del 3,17% hasta 2031.

- Por material de sustrato, el vidrio epoxi FR-4 representó el 42,34% de la participación del mercado de circuitos impresos (PCB) en Italia en 2025, mientras que los laminados de alta velocidad y baja pérdida avanzan a una CAGR del 3,26% hasta 2031.

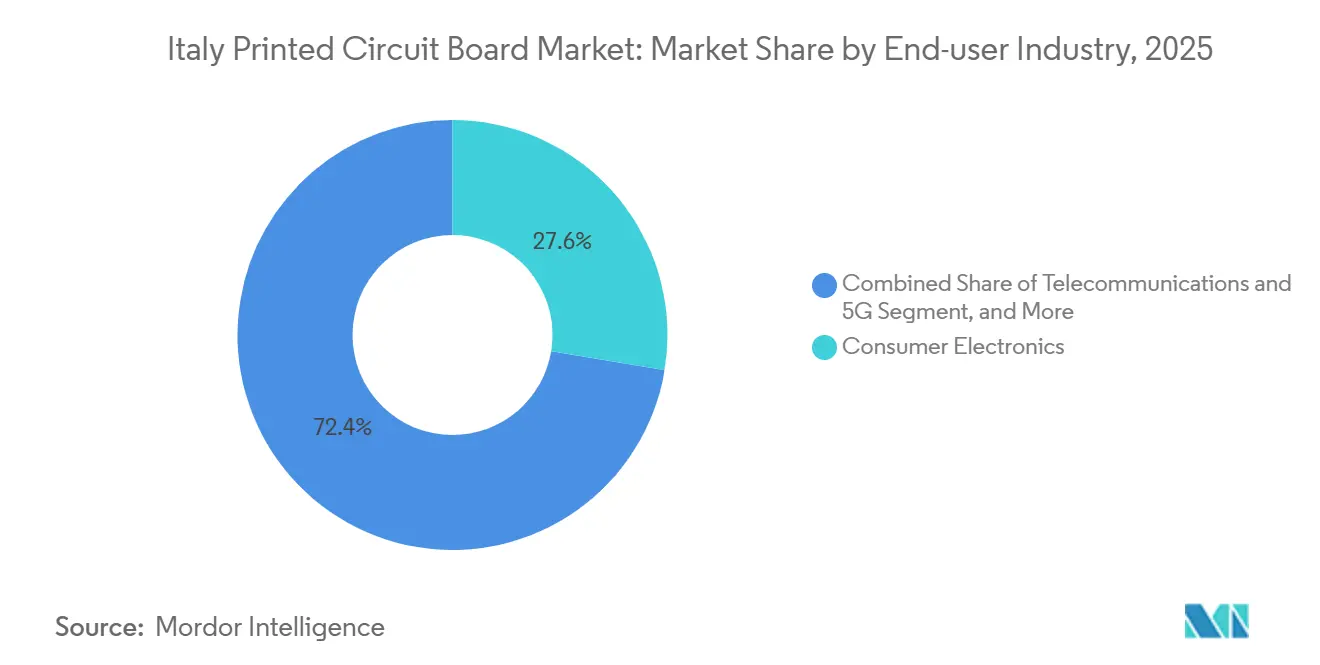

- Por industria de usuario final, la electrónica de consumo capturó el 27,61% del tamaño del mercado de PCB en Italia en 2025, pero las aplicaciones automotrices y de vehículos eléctricos crecen a una CAGR del 4,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Electrónica de Consumo y Dispositivos IoT | +0.4% | Clústeres de Lombardía y Emilia-Romaña | Mediano plazo (2-4 años) |

| Adopción Creciente de Vehículos Eléctricos | +0.6% | Corredor automotriz de Turín y Valle del Motor de Emilia | Largo plazo (≥ 4 años) |

| Despliegue Rápido de Infraestructura 5G | +0.5% | Áreas metropolitanas de Milán, Roma y Nápoles | Corto plazo (≤ 2 años) |

| Miniaturización Continua y Requisitos HDI | +0.4% | Centros médicos en Lombardía y Véneto | Mediano plazo (2-4 años) |

| Relocalización de Prototipos de PCB de Alta Tecnología | +0.3% | A nivel nacional con el apoyo del IPCEI Microelectrónica | Largo plazo (≥ 4 años) |

| Inversiones del Acta de Chips de la UE en Sustratos Avanzados | +0.5% | Sicilia (Catania) y Lombardía (Agrate Brianza) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Vehículos Eléctricos

El edificio e-building de Ferrari por EUR 200 millones (USD 236 millones) en Maranello ya está aprovisionando circuitos flexibles para módulos de baterías cilíndricas y placas multicapa para inversores de 800 voltios, marcando la pauta para las preferencias de aprovisionamiento futuras.[1]Ferrari N.V., "Ferrari Inaugura el E-Building en Maranello," ferrari.com Stellantis siguió en diciembre de 2025, confirmando la producción de paquetes de baterías en Mirafiori a partir de mediados de 2026, lo que consolida la demanda de placas de alta corriente y alta temperatura en su próxima generación del Fiat 500. La electrificación de los vehículos duplica o triplica efectivamente el número de placas por unidad, abarcando la gestión de baterías, los cargadores a bordo y los convertidores CC-CC. En el mercado de circuitos impresos en Italia, los proveedores locales que cumplen los ciclos de homologación automotriz y ofrecen soporte de diseño de entrega rápida están ganando posiciones en prototipos que luego se traducen en volumen de producción en serie. A medida que los ciclos de vida de las plataformas se comprimen, los proveedores de primer nivel dependen cada vez más de la capacidad italiana de entrega rápida para reducir el riesgo en los calendarios de lanzamiento.

Despliegue Rápido de Infraestructura 5G

El Plan Nacional de Recuperación y Resiliencia destinó EUR 5.290 millones (USD 6.240 millones) para el 5G, y un acuerdo de suministro de 2025 entre Nokia y Telecom Italia impulsa la demanda de laminados de alta velocidad.[2]Nokia, "Nokia y TIM Firman un Acuerdo de Suministro 5G a 3 Años," nokia.com Cada unidad de antena activa integra hasta ocho PCB multicapa, cada uno fabricado con materiales de baja pérdida con factores de disipación inferiores a 0,004. La cobertura sub-6 GHz domina el despliegue de 2026, aunque la densificación de ondas milimétricas después de 2027 introduce un segundo ciclo de construcción para placas de antena rígido-flexibles. Los talleres nacionales que ofrecen calendarios de prototipo a producción de seis a ocho semanas cubren las brechas que los proveedores asiáticos no pueden satisfacer dentro de los plazos de despliegue comprimidos. La conectividad de gigabit obligatoria para el 99,8% de los hogares antes de 2026 acelera aún más la concentración de la demanda en el mercado de circuitos impresos en Italia.

Inversiones del Acta de Chips de la UE en Sustratos Avanzados

La expansión de Carburo de Silicio de STMicroelectronics por EUR 5.000 millones (USD 5.900 millones) en Catania y Agrate Brianza, junto con el proyecto de empaquetado avanzado de Silicon Box por EUR 3.200 millones (USD 3.800 millones), eleva los sustratos de CI de núcleo delgado y de empaquetado a la categoría estratégica.[3]STMicroelectronics, "STMicroelectronics Anuncia una Inversión de EUR 5.000 Millones en la Expansión de Capacidad de Carburo de Silicio," st.com Los anchos de línea ultrafinos inferiores a 25 µm y los diámetros de vía por debajo de 75 µm requieren nuevas películas de acumulación como resinas ABF y BT, pero las cadenas de suministro europeas siguen siendo incipientes. El Acta de Chips asigna EUR 3.000 millones (USD 3.500 millones) para la localización de sustratos, abriendo espacio para que los productores italianos de laminados se asocien directamente con empresas de back-end en el mercado de PCB en Italia. Los primeros en moverse que puedan certificar nuevos sistemas de resina en equipos de laminación existentes asegurarán el estatus de proveedor preferido mucho antes de que comience la fabricación en alto volumen en 2027.

Miniaturización Continua y Requisitos HDI

Las empresas de dispositivos médicos en Lombardía y Véneto están migrando hacia diseños de microvías perforadas por láser para reducir las dimensiones de los dispositivos por debajo de 20 mm × 30 mm. Las arquitecturas HDI logran reglas de traza y espacio de 75 µm, duplican la densidad de enrutamiento y mantienen la integridad de la señal para enlaces de datos de múltiples gigabits. Los precios premium se derivan del cumplimiento de la trazabilidad ISO 13485 y la seguridad IEC 60601-1, que juntos imponen rigurosos regímenes de documentación y control de procesos. Las soluciones flexibles y rígido-flexibles en robótica quirúrgica soportan más de 100.000 flexiones dinámicas, reduciendo el espesor de la lámina de cobre a 12 µm. Los proveedores que integran inspección por visión artificial y análisis de control estadístico de procesos alcanzan los objetivos de rendimiento IPC Clase 3, reforzando la reputación de Italia en electrónica médica de alta fiabilidad en el mercado de PCB en Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre | -0.5% | A nivel nacional en todos los fabricantes | Corto plazo (≤ 2 años) |

| Competencia de Importaciones Asiáticas de Bajo Costo | -0.4% | A nivel nacional, más aguda para los tipos de placas de uso general | Mediano plazo (2-4 años) |

| Plazos de Entrega para Sustratos de Grado Semiconductor | -0.2% | Segmentos de sustratos de CI y HDI | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en Procesamiento Avanzado | -0.3% | Regiones industriales del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre

El cobre al contado subió un 34% entre agosto de 2025 y enero de 2026, erosionando los márgenes entre 200 y 300 puntos básicos para los talleres con contratos trimestrales.[4]Bolsa de Metales de Londres, "Precios de Futuros del Cobre," lme.com Los actores más pequeños sin capacidad de cobertura absorbieron el incremento, lo que impulsó cambios de diseño hacia láminas más delgadas y trazas más estrechas que reducen el uso de cobre por panel. Las oscilaciones impredecibles de las materias primas desincentivan la planificación de inversiones de capital a largo plazo, retrasando la instalación de prensas de laminación y líneas de galvanizado. Las estrategias de contratos a plazo mitigan la exposición, pero solo los grupos verticalmente integrados poseen la profundidad financiera para asegurar cobertura de varios meses. Hasta que los precios se estabilicen, los fabricantes de placas en el mercado de circuitos impresos en Italia continúan priorizando configuraciones de materiales ligeros y reduciendo los inventarios en proceso.

Competencia de Importaciones Asiáticas de Bajo Costo

Las importaciones de China, Taiwán y Corea del Sur cubrieron aproximadamente el 60% de la demanda italiana por valor en 2024, aprovechando costos unitarios entre un 25% y un 35% más bajos en placas multicapa de uso general y de doble cara.[5]Eurostat, "Datos Aduaneros para Importaciones de PCB," ec.europa.eu Si bien el Mecanismo de Ajuste en Frontera por Carbono pretende tasar las emisiones incorporadas, los PCB se encuentran en una zona gris definitoria, lo que pospone los aranceles protectores. Los productores italianos están pivotando hacia los nichos de entrega rápida, HDI y rígido-flexible, donde la colaboración en diseño y los ciclos de dos a tres semanas justifican los precios premium. No obstante, cualquier retraso en la migración hacia el valor añadido arriesga ceder mayor participación a la competencia de importaciones durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Lideran la Ola de Miniaturización

Los circuitos flexibles acaparan la atención, creciendo a una CAGR del 3,17% y elevando progresivamente su porción del mercado de circuitos impresos en Italia. La demanda proviene de módulos de baterías, sensores de salud portátiles y electrónica plegable que requieren sustratos capaces de doblarse continuamente sin microfisuras. En contraste, las placas rígidas multicapa estándar no-HDI mantuvieron el 27,82% del tamaño del mercado de circuitos impresos en Italia en 2025, pero enfrentan una intensa competencia de precios que limita su potencial de expansión. Las placas de interconexión de alta densidad, con microvías apiladas y capas de acumulación secuencial, están migrando desde los teléfonos inteligentes hacia el radar automotriz y los sistemas avanzados de asistencia al conductor, apoyando el impulso más amplio del mercado de circuitos impresos en Italia hacia la complejidad de ingeniería. Las arquitecturas rígido-flexibles ganan adopción aeroespacial porque los factores de forma plegables reducen la masa mientras preservan la resiliencia a las vibraciones. Las placas de una y dos caras continúan un declive gestionado a medida que los fabricantes de electrodomésticos consolidan los circuitos en módulos de potencia integrados. A lo largo de este cambio, los fabricantes nacionales aprovechan la proximidad a los centros de diseño, capturando programas de prototipos y escalando luego a lotes de volumen medio.

El mercado de circuitos impresos en Italia se beneficia de Ferrari, Leonardo y los fabricantes de equipos originales médicos que priorizan a los socios de entrega rápida capaces de iterar configuraciones de capas en días. Dichos clientes recompensan el compromiso de ingeniería integral, que abarca la simulación de integridad de señal, la utilización de paneles y el diseño de rutas térmicas. Dentro del trabajo flexible y HDI, los participantes de la industria de circuitos impresos en Italia integran imágenes directas por láser y desengrasado por plasma para lograr la fiabilidad IPC Clase 3. Esta combinación tecnológica sostiene el poder de fijación de precios y compensa la reducción de volúmenes en los formatos rígidos heredados. Las oportunidades emergentes residen en los sustratos de CI ultrafinos una vez que Silicon Box ponga en marcha su instalación italiana, lo que podría generar un ecosistema local para el suministro de placas portadoras e interposers para 2028.

Por Material de Sustrato: Los Laminados de Alta Velocidad Ganan Terreno con el 5G y los Centros de Datos

El vidrio epoxi FR-4 dominó con el 42,34% de la participación del mercado de PCB en Italia en 2025, aunque su tangente de pérdida superior a 0,02 limita su uso más allá de los 10 GHz. Los materiales de alta velocidad y baja pérdida están por tanto acelerando a una CAGR del 3,26% a medida que los fabricantes de equipos originales de telecomunicaciones y conmutadores para centros de datos buscan constantes dieléctricas inferiores a 3,5. El mercado de circuitos impresos (PCB) en Italia especifica cada vez más laminados de Rogers, Isola y Panasonic para radios de macroceldas y enrutadores de plano posterior óptico, anclando hojas de ruta de homologación plurianuales. La poliimida sigue siendo esencial para las placas flexibles porque mantiene la integridad mecánica a temperaturas de reflujo de 260 °C. A pesar de costar entre tres y cuatro veces más que el FR-4, la poliimida asegura pedidos en paquetes de baterías, robótica quirúrgica y aviónica donde el ciclado térmico es severo.

Más aguas arriba, las resinas ABF y BT emergen en los sustratos de empaquetado de CI, aunque en bajos volúmenes hasta que la producción doméstica de ABF madure. El PTFE relleno de cerámica y el polímero de cristal líquido se encuentran en nichos especializados de front-end de radiofrecuencia y cargas útiles de satélites donde la estabilidad dieléctrica extrema es obligatoria. La tensión en la cadena de suministro en torno a la lámina de cobre continúa afectando a todos los niveles de laminado, reforzando el énfasis del mercado de circuitos impresos en Italia en pesos base más delgados y menor desperdicio de panel. Las asociaciones entre fabricantes locales y casas de materiales globales acortan los ciclos de homologación, permitiendo a los talleres reconfigurar las prensas mediante perfiles de temperatura y presión definidos por software en lugar de grandes renovaciones de hardware.

Por Industria de Usuario Final: Automotriz y Vehículos Eléctricos Superan a la Electrónica de Consumo

La electrónica de consumo contribuyó con el 27,61% del tamaño del mercado de circuitos impresos en Italia en 2025, abarcando teléfonos inteligentes, tabletas y controles de electrodomésticos. Sin embargo, la demanda automotriz y de vehículos eléctricos es el motor de impulso, creciendo a una CAGR del 4,02% hasta 2031 a medida que la electrificación del tren motriz multiplica el número de placas por vehículo. Los inversores de tracción, los sistemas de gestión de baterías y los cargadores a bordo requieren construcciones multicapa que soporten arquitecturas de 800 voltios y temperaturas ambientes superiores a 125 °C. El mercado de circuitos impresos en Italia orienta por tanto el gasto en I+D hacia diseños de cobre pesado y alta conductividad térmica compatibles con semiconductores de carburo de silicio. La infraestructura de telecomunicaciones también impulsa las actualizaciones de materiales, pero su meseta de volumen después de 2027 modera el crecimiento en relación con el auge de los vehículos eléctricos.

La automatización industrial mantiene una participación estable gracias a los incentivos de la Industria 4.0 de Italia, canalizando pedidos de controladores lógicos programables y accionamientos de motores hacia talleres de placas regionales. La electrónica médica ofrece márgenes premium con volúmenes modestos, vinculada a la trazabilidad ISO 13485, mientras que las placas aeroespaciales y de defensa disfrutan de largos horizontes de programa gracias a la cartera de pedidos de EUR 44.200 millones (USD 52.100 millones) de Leonardo. Los centros de datos y los servidores de IA contribuyen con planos posteriores de nicho de alto número de capas, aunque el limitado parque de hiperescala del país modera la demanda absoluta en metros cuadrados en comparación con los clústeres del norte de Europa. Los proyectos de almacenamiento de energía y las actualizaciones de redes inteligentes completan las aplicaciones emergentes que requieren diseños de conmutación de alta frecuencia y alto aislamiento.

Análisis Geográfico

El norte de Italia sigue siendo el núcleo de producción y demanda, extendiéndose desde Lombardía a través del Piamonte, Véneto y Emilia-Romaña. La densa red de fabricantes de equipos originales automotrices, proveedores de automatización industrial y empresas de dispositivos médicos del clúster sustenta ciclos de prototipado rápido, anclando el mercado de circuitos impresos en Italia en flujos de trabajo justo a tiempo. Las tarifas eléctricas de alrededor de EUR 108 (USD 127) por megavatio-hora en 2024 superaron la media europea, lo que llevó a algunos pasos de laminación de alta energía hacia la programación en turno de noche o la externalización parcial. Aun así, el transporte transfronterizo desde Austria y Alemania mantiene los plazos de entrega dentro de dos días, preservando la competitividad regional.

El perfil del sur de Italia está aumentando a medida que STMicroelectronics amplía su centro de obleas de Carburo de Silicio en Catania y Silicon Box construye un sitio de empaquetado avanzado en el norte. Estos proyectos vinculan el silicio de front-end y back-end con el ensamblaje de placas aguas abajo, lo que podría desplazar la logística de sustratos hacia el sur después de 2027. El Fondo Hecho en Italia ha destinado EUR 700 millones (USD 825 millones) en subvenciones para actualizaciones de capacidad HDI y rígido-flexible, orientando el gasto de capital hacia la automatización de procesos y la inspección óptica. Los países vecinos de Europa Central y Oriental ofrecen costos laborales entre un 40% y un 50% más bajos, aunque carecen de la densa co-localización de fabricantes de equipos originales que acorta las iteraciones de diseño, mitigando en cierta medida la brecha laboral.

Los obstáculos regulatorios siguen siendo un lastre: los complejos trámites de permisos añaden entre 12 y 18 meses a las expansiones en terrenos nuevos, y las contribuciones a la seguridad social inflan los gastos generales de empleo. No obstante, la participación en Proyectos Importantes de Interés Europeo Común permite a los proyectos italianos eludir los límites de ayudas estatales para iniciativas estratégicas de microelectrónica. Los fondos de Recuperación y Resiliencia de la UE apoyan la infraestructura digital, sosteniendo indirectamente la demanda de PCB de telecomunicaciones, aunque los cuellos de botella en el desembolso ralentizan la adjudicación de contratos. En general, el mercado de circuitos impresos en Italia aprovecha la proximidad geográfica a los fabricantes de equipos originales de alto valor a pesar de las desventajas estructurales de costos.

Panorama Competitivo

Los especialistas nacionales como Somacis, Cistelaier y Elemaster anclan el segmento de volumen medio y alta mezcla, centrándose en los sectores automotriz, industrial y médico en el mercado de circuitos impresos (PCB) en Italia. La adquisición de Somacis por parte de Bain Capital en 2024 señala el apetito del capital privado por consolidar estas empresas de nivel medio para desbloquear economías de escala en adquisiciones y ampliar las carteras de HDI y rígido-flexible. Los actores globales como AT&S, TTM Technologies y Flex sirven a Italia a través de redes europeas de múltiples sitios, con la planta de Leoben de AT&S posicionada para transportar placas al norte de Italia en menos de 48 horas. Los gigantes asiáticos como Unimicron y Zhen Ding generalmente entregan volúmenes de multicapa de uso general en ciclos de ocho a doce semanas, cediendo el negocio de prototipos a los talleres europeos.

La adopción tecnológica varía: los líderes despliegan imágenes directas por láser, desengrasado por plasma e inspección óptica automatizada para lograr rendimientos IPC Clase 3 superiores al 95%, mientras que las instalaciones más pequeñas dependen de la perforación mecánica y la serigrafía manual que limitan las aplicaciones a IPC Clase 2. La colaboración en diseño para fabricación está emergiendo como el principal campo de batalla. Los fabricantes integran cada vez más ingenieros en las instalaciones de los clientes para co-optimizar configuraciones de capas, estructuras de vías y rutas térmicas, monetizando honorarios de ingeniería no recurrentes en lugar de competir puramente en precio unitario.

La oportunidad de espacio en blanco reside en los sustratos de CI y de empaquetado, un segmento casi totalmente importado hoy en día. La instalación italiana de Silicon Box puede ser el punto de inflexión que incentive la producción local de laminados, creando un ecosistema verticalmente integrado desde la síntesis de resinas hasta la laminación de núcleo delgado. Las placas de radiofrecuencia de alta frecuencia para cargas útiles de satélites y radares de defensa también presentan un potencial de margen al alza, ya que los proveedores nacionales pueden alinearse con los largos ciclos de programa de Leonardo y las habilitaciones de seguridad. En general, prevalece una fragmentación moderada, pero el impulso de consolidación sugiere que el mercado de PCB en Italia se dirige hacia un panorama más concentrado para finales de la década.

Líderes de la Industria de Circuitos Impresos en Italia

Somacis S.p.A.

Cistelaier S.p.A.

Elemaster S.p.A.

TTM Technologies, Inc.

AT&S AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Scanfil completó la adquisición de MB Elettronica, añadiendo capacidad de sala limpia con certificación ISO 13485 para el ensamblaje de PCB médicos.

- Diciembre de 2025: Stellantis confirmó la producción de paquetes de baterías en Mirafiori a partir de mediados de 2026, consolidando la demanda de placas de distribución de alta corriente.

- Noviembre de 2025: Nokia firmó un acuerdo de tres años con Telecom Italia para suministrar estaciones base de macroceldas 5G, requiriendo un estimado de 50.000 m² de PCB de baja pérdida anualmente.

- Octubre de 2025: Ferrari inauguró su e-building de EUR 200 millones (USD 236 millones), integrando el ensamblaje de paquetes de baterías y la producción de inversores que abastece el 60% de los PCB localmente.

Alcance del Informe del Mercado de Circuitos Impresos en Italia

El Informe del Mercado de Circuitos Impresos en Italia / Mercado de Circuitos Impresos (PCB) en Italia / Mercado de PCB en Italia está Segmentado por Tipo de PCB (Rígido Multicapa Estándar no-HDI, 1-2 Caras, Interconexión de Alta Densidad HDI, Circuitos Flexibles FPC, Sustratos de CI (Sustratos de Empaquetado), Rígido-Flexible, Otros Tipos de PCB), Material de Sustrato (Vidrio Epoxi FR-4, Alta Velocidad / Baja Pérdida, Poliimida PI, Resinas de Empaquetado BT / ABF, Otros Materiales de Sustrato, Material de Sustrato Principal), e Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Rígido Multicapa Estándar (no-HDI) |

| 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de CI (Sustratos de Empaquetado) |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaquetado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de PCB | Rígido Multicapa Estándar (no-HDI) |

| 1-2 Caras | |

| Interconexión de Alta Densidad (HDI) | |

| Circuitos Flexibles (FPC) | |

| Sustratos de CI (Sustratos de Empaquetado) | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Vidrio Epoxi (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Empaquetado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de circuitos impresos en Italia?

El tamaño del mercado de circuitos impresos en Italia se sitúa en USD 349,1 millones en 2026 y se proyecta que alcance USD 403,5 millones en 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las aplicaciones automotrices y de vehículos eléctricos avanzan a una CAGR del 4,02%, superando a todos los demás sectores de uso final.

¿Qué tan significativa es la demanda de circuitos flexibles en Italia?

Los circuitos flexibles crecen a una CAGR del 3,17%, beneficiándose de los módulos de baterías, los dispositivos portátiles y los dispositivos plegables que necesitan un rendimiento de flexión duradero.

¿Qué materiales de sustrato están ganando participación?

Los laminados de alta velocidad y baja pérdida están aumentando a una CAGR del 3,26% a medida que el hardware de 5G y centros de datos requiere menor pérdida dieléctrica.

¿Qué medidas de política apoyan la capacidad local de PCB?

El financiamiento del Acta de Chips de la UE y el Fondo Hecho en Italia proporcionan subvenciones y exenciones de ayudas estatales que incentivan las inversiones en HDI y sustratos.

¿Cómo están afectando las fluctuaciones del precio del cobre a los fabricantes?

Un incremento del 34% en los precios del cobre comprimió los márgenes hasta en 300 puntos básicos, impulsando diseños de láminas más delgadas y un mayor enfoque en la cobertura de materiales.

Última actualización de la página el: