Tamaño y Participación del Mercado de Circuitos Impresos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

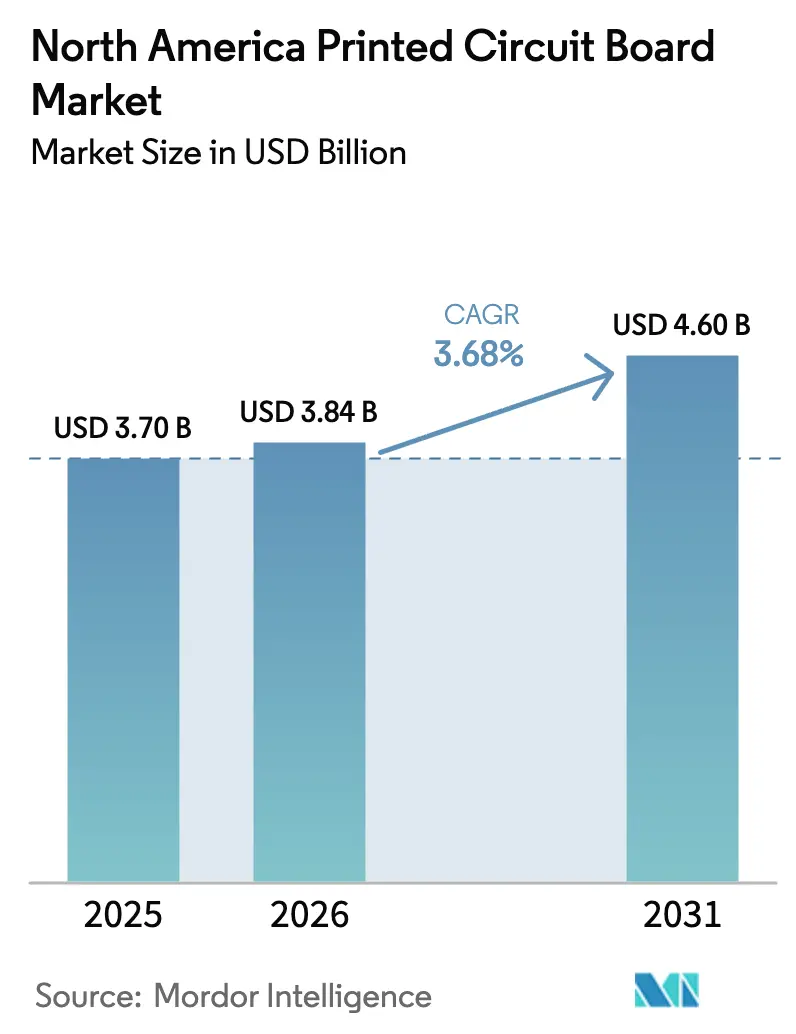

| Tamaño del mercado en el año base (2025) | 3.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

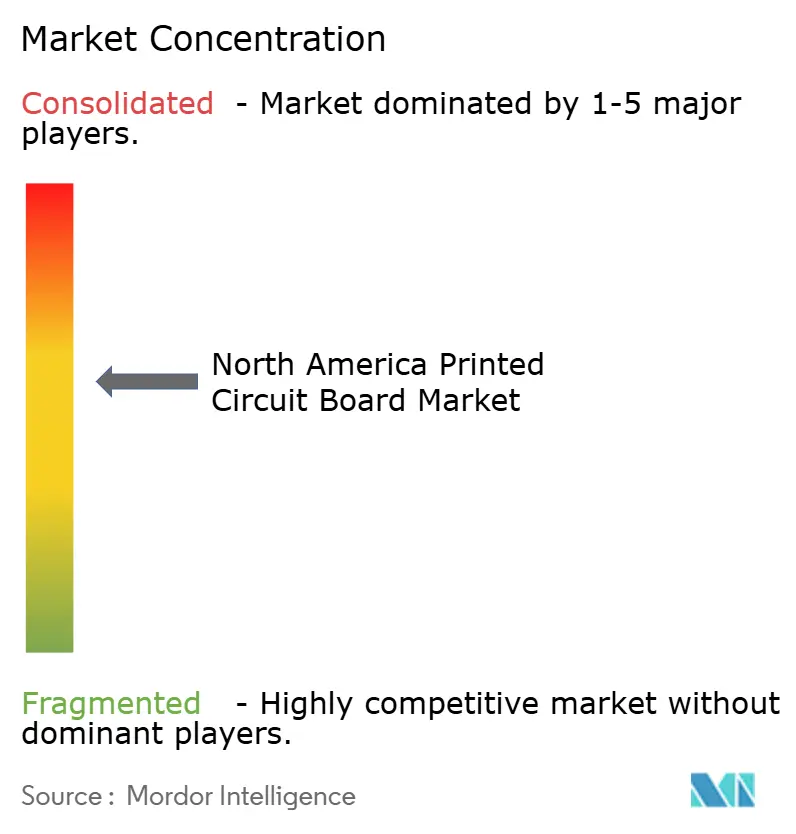

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Circuitos Impresos de América del Norte en 2026 se estima en USD 3,84 mil millones, creciendo desde el valor de 2025 de USD 3,70 mil millones, con proyecciones que muestran USD 4,60 mil millones, creciendo a una CAGR del 3,68% durante 2026-2031. El crecimiento estable en los titulares oculta un rápido giro hacia cadenas de suministro de defensa soberanas, la expansión de centros de datos de hiperescala para inteligencia artificial generativa y actualizaciones de velocidad de módulos ópticos de 400 G a 800 G. Las relaciones libro de pedidos a facturación para placas rígidas ascendieron a 1,06 en septiembre de 2025, lo que indica que la actividad de diseño supera ahora los envíos y que la capacidad se está ajustando para la producción de recuento de capas avanzadas e interconexión de alta densidad. Estados Unidos representó el 85,75% de los ingresos regionales en 2025, aunque Canadá se expande más rápido, con una CAGR del 4,87%, a medida que los incentivos federales promueven el empaquetado de semiconductores y los clústeres automotrices transfronterizos impulsan la demanda de circuitos flexibles de entrega rápida. Los sistemas de gestión de baterías para vehículos eléctricos, los despliegues de estaciones base 5G y los servidores de inteligencia artificial con refrigeración líquida continúan elevando el recuento promedio de capas, impulsando una inversión sostenida en procesos ultra-interconexión de alta densidad y líneas de laminado de alta velocidad y baja pérdida.

Conclusiones Clave del Informe

- Por tipo de PCB, las placas multicapa estándar representaron el 25,53% de la participación del mercado de circuitos impresos de América del Norte en 2025, mientras que se prevé que los circuitos flexibles crezcan a una CAGR del 4,23% hasta 2031.

- Por material de sustrato, el epoxi de vidrio FR-4 representó el 40,85% de la participación del mercado de PCB de América del Norte en 2025, mientras que se espera que los laminados de alta velocidad y baja pérdida se expandan a una CAGR del 4,67% entre 2026 y 2031.

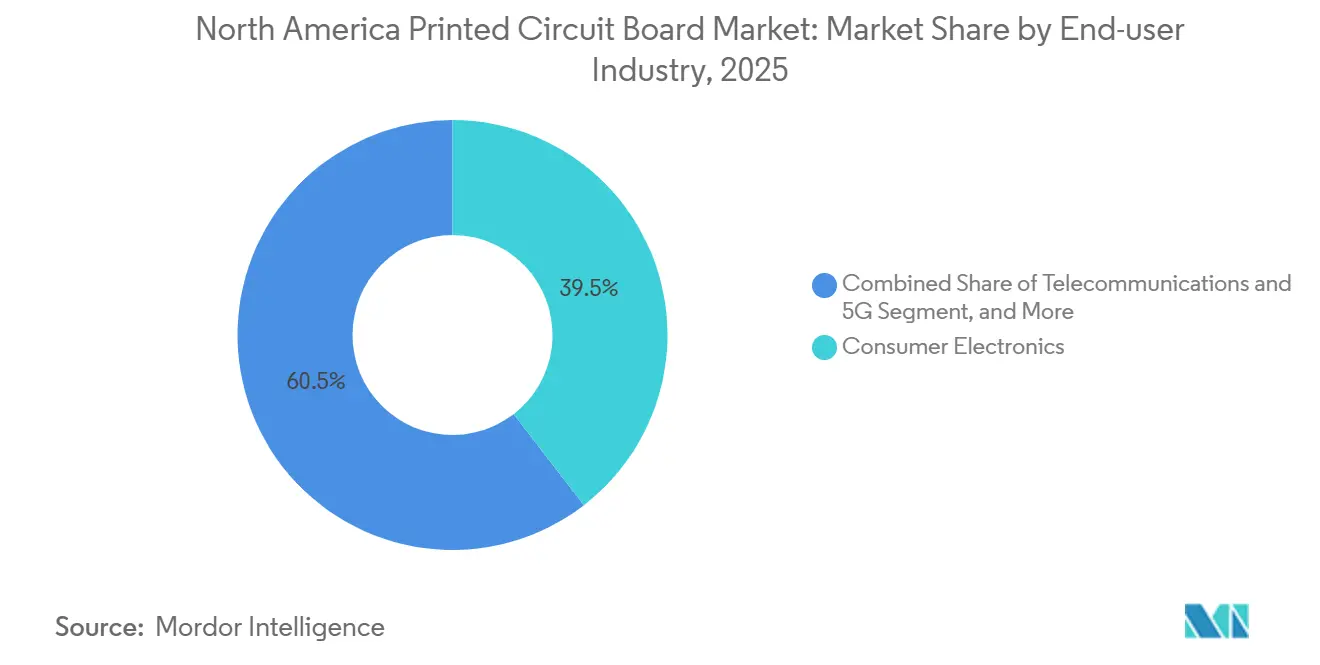

- Por industria de usuario final, la electrónica de consumo capturó el 39,53% de los ingresos en 2025, y se proyecta que las telecomunicaciones y la infraestructura 5G registren la CAGR más rápida del 4,51% hasta 2031.

- Por país, Estados Unidos dominó con una participación de ingresos del 85,75% en 2025, y Canadá mostró la perspectiva de CAGR más alta del 4,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Chips de Inteligencia Artificial para Centros de Datos que Impulsan Sustratos de Circuitos Integrados | +0.9% | Centros de hiperescala de Estados Unidos | Mediano plazo (2-4 años) |

| Despliegue de 5G que Acelera la Demanda de PCB de Interconexión de Alta Densidad | +0.8% | América del Norte, con extensión a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de Vehículos Eléctricos y Sistemas Avanzados de Asistencia a la Conducción que Impulsan Placas de Alta Potencia | +0.7% | Corredores automotrices de Estados Unidos y Canadá, ensamblaje en México | Mediano plazo (2-4 años) |

| Materiales de Pérdida Ultra Baja para 112 G PAM4 | +0.6% | Cadenas de suministro de centros de datos de Estados Unidos, nodos tecnológicos de Taiwán | Largo plazo (≥ 4 años) |

| Mandatos de Cadena de Suministro Segura para Defensa | +0.5% | Instalaciones conformes con ITAR en Estados Unidos | Largo plazo (≥ 4 años) |

| Fabricación Aditiva para PCB de Entrega Rápida | +0.3% | California, Massachusetts, Texas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Chips de Inteligencia Artificial para Centros de Datos que Impulsan Sustratos de Circuitos Integrados

Los procesadores gráficos y de tensores utilizados para la inteligencia artificial generativa ahora dependen de paquetes de matriz de rejilla de bolas de chip invertido con paso más fino y mayor densidad de entrada/salida, elevando el valor del sustrato por servidor. El gasto de capital en líneas de empaquetado avanzado de 300 milímetros superó los USD 100 mil millones en 2025, y una proporción creciente está destinada a la capacidad en América del Norte. [1]Analistas de SEMI, "Perspectiva del Gasto en Equipos de Fábricas de 300 mm," SEMI, semi.org Los bastidores con refrigeración líquida que superan los 50 kilovatios por bastidor requieren sustratos con vías térmicas integradas y disipadores de calor de moneda de cobre, lo que lleva a los fabricantes a adoptar la Película de Acumulación de Ajinomoto y otras resinas de alto rendimiento. La adquisición de ZT Systems por parte de Sanmina en 2025 transfirió conocimientos propietarios para diseñar planos posteriores que integran la entrega de energía y SerDes de alta velocidad en un único sustrato, reduciendo la latencia y el recuento de placas. Los controles de exportación sobre equipos de semiconductores de vanguardia restringen indirectamente el suministro de sustratos, aumentando la importancia estratégica de la producción regional.

Despliegue de 5G que Acelera la Demanda de PCB de Interconexión de Alta Densidad

Los operadores de América del Norte están densificando las redes con estaciones base Open RAN y pequeñas celdas de ondas milimétricas, cada una de las cuales requiere PCB que apilen múltiples capas de señal en formatos más delgados. Los datos de IPC para febrero de 2025 mostraron que los envíos de placas rígidas aumentaron un 8,4% interanual, con las unidades de interconexión de alta densidad impulsando la mayor parte del incremento. Las microvías perforadas con láser de tan solo 75 micrómetros son ahora estándar para el enrutamiento de paquetes de matriz de rejilla de bolas que alojan matrices de puertas programables en campo y chips de radio.[2]Ingeniería de Aviat Networks, "Plataformas de Radio Open RAN," Aviat Networks, aviatnetworks.comEl cumplimiento de IPC-6012 Clase 3, que exige ciclos térmicos de -40 °C a +85 °C y mayor resistencia a la humedad, aumenta la complejidad de fabricación pero garantiza la fiabilidad en campo. Las subastas de espectro concluidas en 2025 avanzaron los calendarios de despliegue, creando un pico a corto plazo que debería estabilizarse para 2027.

Crecimiento de Vehículos Eléctricos y Sistemas Avanzados de Asistencia a la Conducción que Impulsan Placas de Alta Potencia

Las plataformas de vehículos eléctricos utilizan PCB de cobre grueso, a menudo de seis a diez onzas por pie cuadrado, para gestionar corrientes superiores a 400 amperios y tensiones de hasta 800 voltios. Los cargadores a bordo e inversores de tracción combinan capas de plano de potencia con señalización de impedancia controlada, incorporando reglas de diseño de alta frecuencia en la electrónica de potencia. Los módulos de radar a 77 GHz y los controladores de lidar dependen de configuraciones de interconexión de alta densidad con vías ciegas y enterradas para alojar conjuntos de sensores densos. La gama de MOSFET CoolSiC de Infineon exige placas con disipadores de calor integrados y materiales de interfaz térmica para disipar las pérdidas de conmutación. Las reglas de seguridad AEC-Q200 del Consejo de Electrónica Automotriz e ISO 26262 amplían los ciclos de calificación y elevan los requisitos de trazabilidad de materiales.

Materiales de Pérdida Ultra Baja para 112 G PAM4

Los centros de datos de hiperescala están migrando de señalización 100 G NRZ a 112 G PAM4, exponiendo los límites de pérdida de inserción en el FR-4 estándar. El MEGTRON 8 de Panasonic, que registra un factor de disipación de 0,0015 a 28 GHz, ha entrado en producción en volumen y ancla muchos diseños de módulos ópticos de 800 G. El bondply RO1200 de Rogers permite configuraciones de apilamiento híbrido, combinando capas de señal de baja pérdida con capas de potencia FR-4 para reducir el costo del laminado en casi un 30%. El TerraGreen 400G2 libre de halógenos de Isola satisface las directivas medioambientales europeas al tiempo que admite la operación Nyquist a 56 GHz. [3]Gestión de Productos de Isola Group, "Lanzamiento de TerraGreen 400G2," Isola Group, isola-group.comLas guías de diseño de Cadence y Texas Instruments especifican resonancias de talón de vía y longitudes máximas de traza que solo determinados fabricantes de América del Norte pueden cumplir.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de Materias Primas en la Cadena de Suministro | -0.4% | América del Norte, producción doméstica limitada de laminados y láminas | Corto plazo (≤ 2 años) |

| Intensidad de Gasto de Capital y Largos Ciclos de Retorno de Inversión | -0.3% | Inversiones en interconexión de alta densidad avanzada y sustratos de circuitos integrados en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en América del Norte | -0.3% | Segmentos aeroespaciales y médicos de Clase 3 en Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento Ambiental | -0.2% | Límites de PFAS y descarga estatal en Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Materias Primas en la Cadena de Suministro

Las láminas de cobre ultrafinas y los laminados especiales continúan enfrentando oscilaciones en los plazos de entrega de 8 a 16 semanas, ya que la mayor parte de la capacidad se encuentra en Asia. Rogers e Isola operan plantas de laminado limitadas en América del Norte, dejando a los fabricantes vulnerables a los recargos de flete y los cambios en los aranceles. Los precios del cobre en la Bolsa de Metales de Londres fluctuaron un 25% en 2024, pero las obligaciones contractuales con los fabricantes de equipos originales restringieron la transferencia de costos, comprimiendo los márgenes hasta en 300 puntos básicos. Los eventos geopolíticos, como las sanciones que interrumpen los suministros de paladio utilizados en el chapado sin corriente, desencadenan gastos de recalificación y retrasos en los calendarios. Las necesidades de capital de trabajo han aumentado a medida que las empresas ahora mantienen entre 60 y 90 días de inventario, frente a los 30-45 días anteriores a la pandemia.

Intensidad de Gasto de Capital y Largos Ciclos de Retorno de Inversión

La instalación de una línea de sustratos de circuitos integrados de próxima generación o una celda de perforación láser de interconexión de alta densidad ultra avanzada puede superar los USD 40 millones, con períodos de recuperación que se extienden más allá de cinco años en segmentos de crecimiento moderado. Los incentivos federales bajo la Ley CHIPS y Ciencia compensan parte de la carga, aunque calificar para los desembolsos requiere informes extensos y compromisos de contenido local. Los talleres regionales más pequeños tienen dificultades para financiar la litografía de imagen directa, la perforación por rayos X y la inspección óptica automatizada, ampliando la brecha tecnológica frente a los actores de primer nivel. Los prolongados ciclos de calificación con clientes aeroespaciales y médicos difieren aún más las conversiones de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles se Expanden en Automotriz y Dispositivos Portátiles

Las construcciones Multicapa Estándar representaron el 25,53% de los ingresos en 2025, reflejando su papel arraigado en los controles industriales y la computación heredada. Los Circuitos Flexibles, aunque menores en volumen absoluto, se prevé que crezcan a una CAGR del 4,23% a medida que los arneses de gestión de baterías, los teléfonos plegables y los monitores portátiles requieren interconexiones flexibles. El tamaño del mercado de circuitos impresos de América del Norte para las placas de Interconexión de Alta Densidad avanza al ritmo de las radios 5G y el lidar automotriz, aunque la saturación de los teléfonos inteligentes mantiene modesto el crecimiento unitario. Los Sustratos de Circuitos Integrados siguen siendo un nicho de alto valor vinculado a los aceleradores de inteligencia artificial y los paquetes de chiplets, mientras que las combinaciones Rígido-Flexibles ganan participación en la aviónica donde la tolerancia a las vibraciones es crítica. Durante el período de pronóstico, las antenas de polímero de cristal líquido y los prototipos multicapa impresos de forma aditiva deberían diversificar aún más el mercado de circuitos impresos de América del Norte.

Los promedios históricos muestran que la combinación de tipos de PCB creció un 2,8% entre 2020 y 2025, pero el impulso ahora favorece a los Circuitos Flexibles y los Sustratos de Circuitos Integrados debido a la expansión de los vehículos eléctricos y la inteligencia artificial. Las plataformas aditivas de Nano Dimension permiten iteraciones en el mismo día para clientes de defensa, reduciendo los tiempos de ciclo de prototipos de semanas a días. Las placas Rígidas de 1-2 Caras siguen siendo líderes en costos para iluminación LED simple y controles de electrodomésticos, aunque persiste la presión de volumen de los módulos integrados. Los diseños emergentes de pasivos integrados prometen ahorros incrementales en la lista de materiales y reducciones en el área de diseño, manteniendo la competitividad de la interconexión de alta densidad en dispositivos móviles y automotrices.

Por Material de Sustrato: Los Laminados de Baja Pérdida Capturan la Demanda de Alta Velocidad

El Epoxi de Vidrio FR-4 mantuvo el 40,85% de los ingresos en 2025, favorecido por su costo y cumplimiento con UL 94 V-0. Se proyecta que los materiales de Alta Velocidad y Baja Pérdida aumenten a una CAGR del 4,67% a medida que proliferan los módulos ópticos de 112 G PAM4 y 800 G; esta perspectiva posiciona al segmento para superar las ganancias generales de participación del mercado de PCB de América del Norte. Las películas de poliimida se mantienen estables en la flexibilidad automotriz y la aviónica espacial debido a sus clasificaciones térmicas de 200 °C, mientras que las resinas de empaquetado como la bismaleimida-triazina sustentan los Sustratos de Circuitos Integrados con líneas de menos de 15 micrómetros.

Entre 2020 y 2025, los ingresos por sustratos se expandieron un 3,1%, limitados por la debilidad de los teléfonos inteligentes, aunque el camino hacia los conmutadores SerDes de 224 G y 1,6 T está elevando la demanda de los grados MEGTRON 8, RO1200 y TerraGreen. El paño de vidrio de baja pérdida de AGC Multi Material anunciado en 2025 subraya la innovación continua orientada a futuras aplicaciones de 224 G y terahercios. Los anclajes regulatorios siguen siendo las hojas de corte IPC-4101 y la certificación UL, pero los clientes imponen cada vez más requisitos libres de halógenos y libres de PFAS que aceleran el cambio de materiales.

Por Industria de Usuario Final: La Infraestructura 5G Lidera el Crecimiento

La Electrónica de Consumo representó el 39,53% de los ingresos en 2025, aunque el volumen se está estabilizando a medida que los ciclos de reemplazo de teléfonos se alargan. Sin embargo, se prevé que las Telecomunicaciones y la infraestructura 5G crezcan un 4,51% anualmente, impulsadas por las radios Open RAN y los terminales de acceso óptico que exigen fiabilidad de interconexión de alta densidad. La Computación y los Centros de Datos mantienen una sólida demanda de planos posteriores y sustratos de aceleradores a medida que la inteligencia artificial generativa escala. Los sistemas Automotrices y de Vehículos Eléctricos duplican el contenido de placas por vehículo en comparación con los motores de combustión, elevando el tamaño del mercado de circuitos impresos de América del Norte para ensamblajes de alta potencia y radar.

Los accionamientos industriales, los inversores solares y las unidades de alimentación ininterrumpida mantienen saludable la demanda de cobre grueso, mientras que los segmentos médico y aeroespacial mantienen volúmenes menores pero de alto margen debido a las calificaciones de la Administración de Alimentos y Medicamentos e ITAR. Los módulos de radar de matriz integrada emergentes en vehículos y las antenas impresas para pequeñas celdas 5G ilustran la convergencia del empaquetado y el diseño de placas. El crecimiento histórico de los usuarios finales promedió un 2,9% durante 2020-2025, pero la aceleración de la electrificación y las cargas de trabajo de inteligencia artificial sustentan una trayectoria más sólida para 2026-2031.

Análisis Geográfico

Estados Unidos generó el 85,75% de los ingresos del mercado de circuitos impresos de América del Norte en 2025 y alberga la mayoría de los sitios autorizados por ITAR, lo que garantiza una demanda de defensa cautiva. TTM Technologies amplió su planta de Syracuse en 2025, añadiendo laminación secuencial para aviónica de interconexión de alta densidad ultra avanzada, mientras que su adquisición de Wisconsin a principios de 2025 mejoró el soporte de prototipos en 24 horas en el sector automotriz del Medio Oeste. Los datos de IPC para septiembre de 2025 mostraron un aumento del 6,0% interanual en las reservas, resultando en una relación libro de pedidos a facturación de 1,06, lo que refleja el ajuste de la capacidad regional. Talleres más pequeños como Sierra Circuits compiten ofreciendo retroalimentación de ingeniería rápida y entregas en 48 horas para prototipos médicos.

Canadá, respaldada por CAD 240 millones (USD 176 millones) en incentivos federales bajo el Fondo de Innovación Estratégica, se proyecta que crezca un 4,87% anual hasta 2031. Ontario y Quebec se benefician de la proximidad a los fabricantes de equipos originales automotrices de Estados Unidos y el acceso libre de aranceles bajo el Acuerdo Estados Unidos-México-Canadá, impulsando inversiones en líneas de circuitos flexibles e interconexión de alta densidad. Las universidades regionales canalizan talento de ingeniería hacia las plantas de fabricación, ayudando a mitigar la escasez de mano de obra calificada.

México sigue siendo más pequeño, pero los cambios de acercamiento de la producción están ampliando la demanda de placas de origen doméstico. Jabil amplió los campus de Guadalajara y Monterrey en 2025 para apoyar el ensamblaje de alta variedad para infraestructura en la nube. La capacidad indígena limitada de PCB significa que la mayor parte del volumen de placas rígidas todavía cruza la frontera desde proveedores estadounidenses, aunque los umbrales de reglas de origen del Acuerdo Estados Unidos-México-Canadá fomentan inversiones mexicanas incrementales. El cumplimiento ambiental sigue siendo menos estricto que en Estados Unidos, ofreciendo alivio de costos pero limitando la penetración en los programas aeroespaciales de Clase 3. Colectivamente, el crecimiento regional promedió un 2,7% entre 2020 y 2025. El repunte previsto al 3,68% refleja los incentivos de relocalización bajo la Ley CHIPS y Ciencia, la modernización de la defensa y las ventajas de proximidad que compensan los mayores costos laborales y de cumplimiento. Las normas de aguas residuales de PFAS introducidas en 2024 aumentan las necesidades de capital para la filtración, pero también fortalecen la ventaja competitiva de las instalaciones certificadas.

Panorama Competitivo

La concentración del mercado es moderada, con actores como TTM Technologies, Sanmina y Jabil anclando la escala, cada uno operando redes de múltiples sitios que abarcan prototipos, construcciones de volumen medio y programas de defensa de Clase 3. La integración de ZT Systems por parte de Sanmina en 2025 proporcionó capacidad de plano posterior de servidor con refrigeración líquida alineada con la demanda de clústeres de inteligencia artificial. La actualización de Syracuse de TTM incorporó microvías apiladas y laminación secuencial para la aviónica militar.

Persisten espacios en blanco en los sustratos de circuitos integrados, ya que Asia todavía controla la mayor parte de la capacidad de matriz de rejilla de bolas de chip invertido. Las impresoras aditivas de Nano Dimension, ya instaladas en contratistas de defensa, permiten prototipos de componentes integrados en horas, un diferenciador único en el desarrollo clasificado. Los especialistas en circuitos flexibles aprovechan el conocimiento de poliimida y polímero de cristal líquido para atender los nichos de gestión de baterías y dispositivos portátiles, superando a los proveedores de placas rígidas de productos básicos en agilidad.

Los grandes fabricantes continúan desplegando inspección óptica automatizada, litografía de imagen directa y perforación láser para mejorar los rendimientos y reducir el trabajo manual, ampliando la brecha tecnológica. Los talleres más pequeños se diferencian en el soporte de ingeniería, ofreciendo retroalimentación de diseño para fabricación e iteraciones rápidas. Las certificaciones ISO 13485, AS9100 e IPC-6012 Clase 3 siguen siendo barreras de entrada críticas, protegiendo a los titulares que han establecido historiales de auditoría y procesos validados.

Líderes de la Industria de Circuitos Impresos de América del Norte

TTM Technologies Inc.

Sanmina Corporation

Jabil Inc.

Summit Interconnect Inc.

AdvancedPCB (APCT, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TTM Technologies completó su expansión de interconexión de alta densidad ultra avanzada en Syracuse, Nueva York, añadiendo capacidad de microvías apiladas para PCB calificados para el espacio.

- Diciembre de 2025: Sanmina reportó ingresos fiscales del cuarto trimestre de USD 1,89 mil millones tras la integración de ZT Systems, impulsando la capacidad de plano posterior para centros de datos.

- Septiembre de 2025: IPC señaló que las reservas de PCB rígidos aumentaron un 6,0% interanual con una relación libro de pedidos a facturación de 1,06, la más alta desde principios de 2022.

- Agosto de 2025: Jabil registró ingresos fiscales del tercer trimestre de USD 6,8 mil millones a medida que los equipos de nube y 5G elevaron la demanda de fabricación electrónica.

Alcance del Informe del Mercado de Circuitos Impresos de América del Norte

Los Circuitos Impresos son componentes esenciales que soportan mecánicamente y conectan eléctricamente los componentes electrónicos a través de vías conductoras, pistas o trazas de señal. Se utilizan ampliamente en diversas industrias, incluidas la electrónica de consumo, la automotriz, las telecomunicaciones y la salud, entre otras.

El Informe del Mercado de Circuitos Impresos de América del Norte está segmentado por Tipo de PCB (Multicapa Estándar, Rígido de 1-2 Caras, Interconexión de Alta Densidad, Circuitos Flexibles, Sustratos de Circuitos Integrados, Rígido-Flexible y Otros Tipos de PCB), Material de Sustrato (Epoxi de Vidrio, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Empaquetado y Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Potencia, Salud y Médico, Aeroespacial y Defensa y Otras Industrias de Usuario Final) y País (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no interconexión de alta densidad) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad |

| Circuitos Flexibles |

| Sustratos de Circuitos Integrados |

| Rígido-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Resinas de Empaquetado (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Potencia |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de PCB | Multicapa Estándar (no interconexión de alta densidad) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad | |

| Circuitos Flexibles | |

| Sustratos de Circuitos Integrados | |

| Rígido-Flexible | |

| Otros Tipos de PCB | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida | |

| Resinas de Empaquetado (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Potencia | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de circuitos impresos de América del Norte?

El mercado alcanzó USD 3,84 mil millones en 2026 y se prevé que ascienda a USD 4,60 mil millones en 2031 con una CAGR del 3,68%.

¿Qué tipo de PCB crece más rápido en América del Norte?

Los Circuitos Flexibles lideran el crecimiento con una CAGR del 4,23%, impulsados por los paquetes de baterías de vehículos eléctricos, los dispositivos plegables y los sensores médicos portátiles.

¿Qué impulsa la demanda de laminados de alta velocidad y baja pérdida?

La migración a señalización 112 G PAM4 y módulos ópticos de 800 G en centros de datos de hiperescala requiere materiales con factores de disipación inferiores a 0,002.

¿Por qué el sector de PCB de Canadá se expande más rápido que el segmento de Estados Unidos?

Los incentivos federales bajo el Fondo de Innovación Estratégica y la proximidad a los clústeres automotrices transfronterizos respaldan una perspectiva de CAGR del 4,87% para los fabricantes canadienses.

¿Qué segmento de usuario final contribuirá con los mayores ingresos nuevos?

Se espera que las Telecomunicaciones y la infraestructura 5G registren las mayores ganancias incrementales, avanzando a una CAGR del 4,51% a medida que se escalan los despliegues de Open RAN y pequeñas celdas.

Última actualización de la página el: