Tamaño y Participación del Mercado de Software y Servicios de Geomecánica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

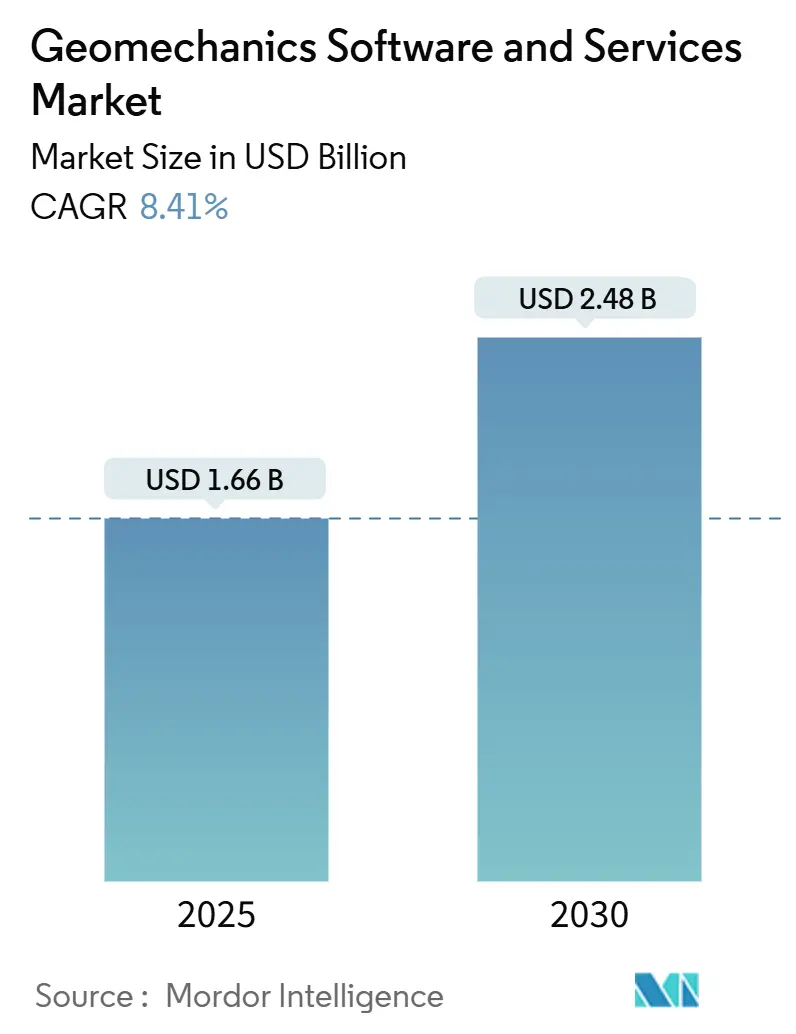

| Tamaño del Mercado (2025) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software y Servicios de Geomecánica por Mordor Intelligence

El tamaño del mercado de software y servicios de geomecánica es de USD 1,66 mil millones en 2025 y se prevé que alcance los USD 2,48 mil millones en 2030, avanzando a una CAGR del 8,41%. La sólida inversión en modelado del subsuelo basado en datos, el aumento de la perforación no convencional y los mandatos más estrictos de integridad de pozos sustentan esta trayectoria de crecimiento. Los operadores ahora prefieren flujos de trabajo de geomecánica en tiempo real que acortan los ciclos de perforación, reducen el tiempo no productivo y protegen la estabilidad del pozo. Los servicios están ganando terreno a medida que las empresas buscan soporte técnico integral en lugar de herramientas independientes, mientras que las plataformas nativas en la nube permiten el modelado colaborativo entre equipos globales. América del Norte mantiene su liderazgo en ingresos gracias a la actividad en esquisto, aunque Asia-Pacífico representa la oportunidad de expansión más rápida gracias a proyectos de minería, infraestructura y almacenamiento emergente de hidrógeno. La dinámica competitiva sigue siendo moderadamente fragmentada, lo que impulsa la consolidación de plataformas y una integración más profunda de la inteligencia artificial.

Conclusiones Clave del Informe

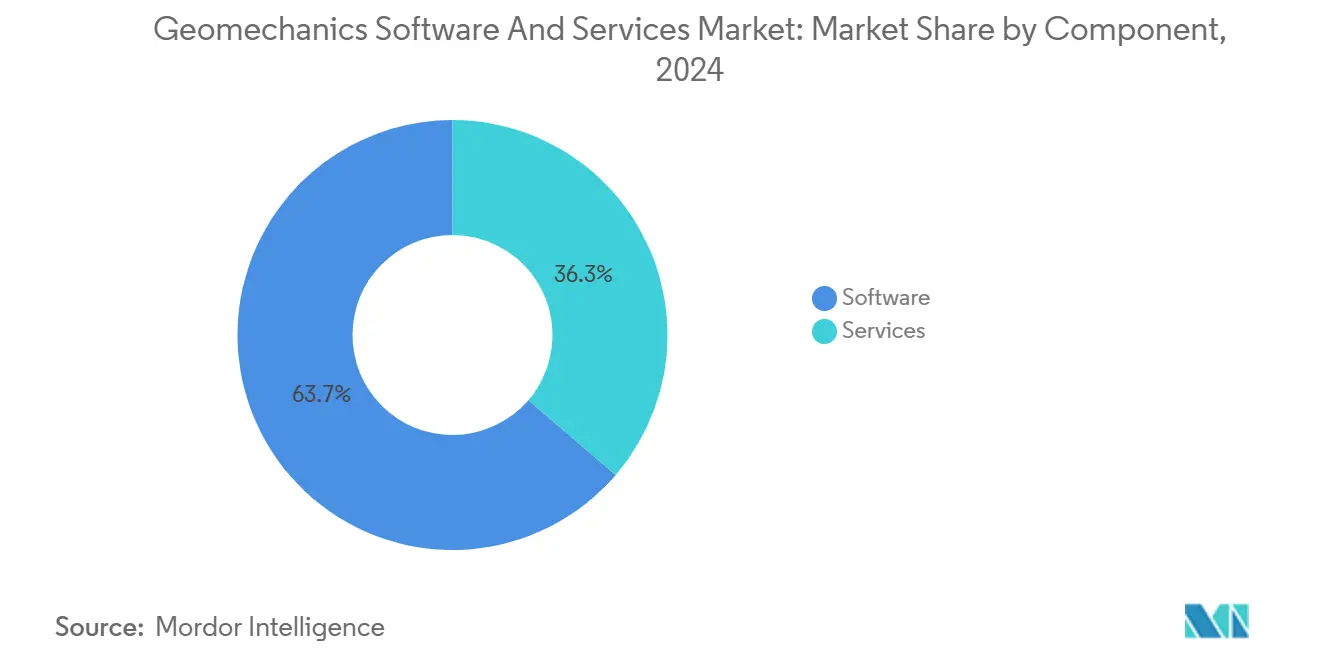

- Por componente, el software representó el 63,71% de la participación del mercado de software y servicios de geomecánica en 2024, mientras que se proyecta que los servicios registren una CAGR del 10,14% hasta 2030.

- Por modo de implementación, las instalaciones locales representaron el 69,42% de la participación del mercado de software y servicios de geomecánica en 2024, mientras que se espera que las soluciones en la nube crezcan a una CAGR del 9,84% hasta 2030.

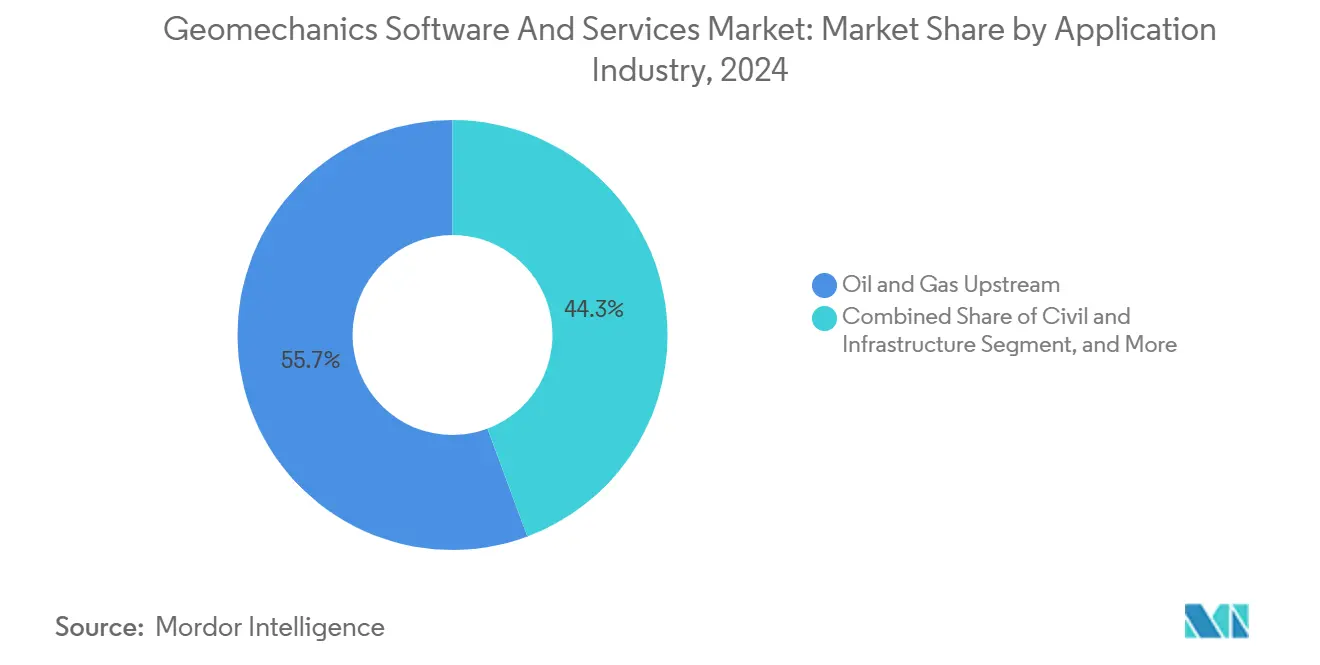

- Por industria de aplicación, el petróleo y gas upstream representó el 55,67% del tamaño del mercado de software y servicios de geomecánica en 2024; la eliminación de residuos nucleares está en camino de alcanzar una CAGR del 8,68% entre 2025 y 2030.

- Por tipo de software, los paquetes independientes representaron el 57,32% del tamaño del mercado en 2024, aunque se prevé que las plataformas integradas se expandan a una CAGR del 10,23% hasta 2030.

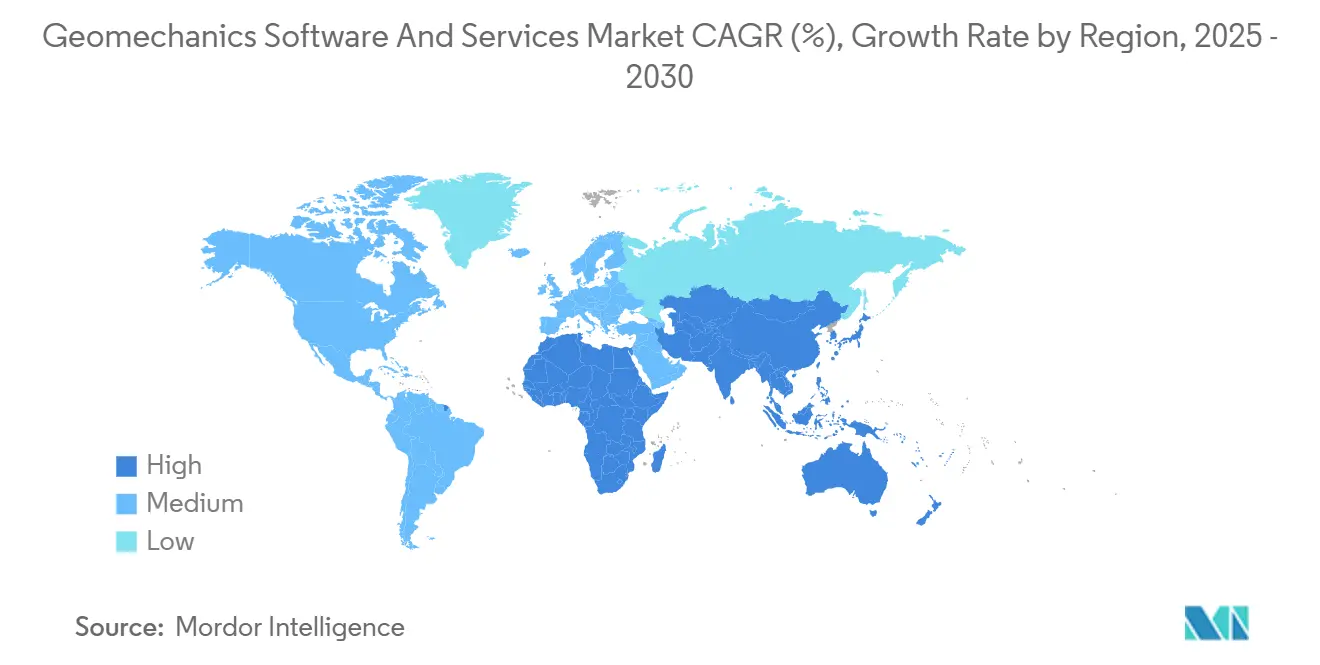

- Por geografía, América del Norte lideró con el 39,62% de los ingresos totales de 2024, mientras que Asia-Pacífico está preparada para una CAGR del 8,57% hasta 2030.

Tendencias e Información del Mercado Global de Software y Servicios de Geomecánica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de flujos de trabajo de geomecánica en tiempo real en yacimientos no convencionales | +2.1% | América del Norte, con expansión a Vaca Muerta en Argentina y no convencionales en Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de los costos de tiempo no productivo (TNP) en perforación que impulsa el gasto en software | +1.8% | Global, concentrado en yacimientos offshore de alto costo y no convencionales | Corto plazo (≤ 2 años) |

| Impulso regulatorio para el modelado de integridad de pozos (normas de fugas de metano) | +1.4% | América del Norte y la UE, con expansión a jurisdicciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de geomecánica nativas en la nube que permiten el modelado colaborativo del subsuelo | +1.2% | Global, liderado por la adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Predicción de propiedades de roca habilitada por IA que reduce el gasto en laboratorio de núcleos | +0.9% | Global, adopción temprana en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Nicho: demanda de geomecánica en la viabilidad del almacenamiento subterráneo de hidrógeno | +0.3% | Europa, Australia, con proyectos piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de flujos de trabajo de geomecánica en tiempo real en yacimientos no convencionales

La integración de geomecánica en tiempo real permite a los equipos de perforación ajustar los pesos del lodo, las trayectorias de la broca y los programas de revestimiento mientras la broca está girando. Los operadores del Pérmico reportaron reducciones del 15-25% en el tiempo no productivo tras añadir monitoreo continuo de presión de poros y gradiente de fractura a sus flujos de datos de plataforma. [1]SPE Journal, "Integración de Geomecánica en Tiempo Real en Yacimientos No Convencionales," onepetro.org EOG Resources logró un aumento del 12% en la eficiencia de perforación y una caída del 18% en los incidentes de inestabilidad del pozo en su campaña de 2024 en la Cuenca Delaware. YPF replicó este éxito en Vaca Muerta, Argentina, donde las actualizaciones del modelo en tiempo real resultaron fundamentales para navegar regímenes de estrés complejos. Estos resultados de campo confirman por qué los productores no convencionales tratan el software de geomecánica como una palanca estratégica para el control de costos y la entrega más rápida de pozos.

Aumento de los costos de tiempo no productivo en perforación que impulsa el gasto en software

Los eventos de tiempo no productivo en aguas profundas cuestan entre USD 500.000 y 2 millones por día, y entre el 30-40% de esos eventos se originan en problemas relacionados con la geomecánica, como tubería atascada o pérdida de circulación. [2]Journal of Petroleum Science and Engineering, "Optimización de Perforación Mediante Geomecánica Avanzada," sciencedirect.com Petrobras evitó USD 45 millones en 2024 aplicando modelado avanzado en pozos pre-sal, convirtiendo los conocimientos de simulación en parámetros de perforación ajustados que previnieron fallas relacionadas con la sal. Dado que un solo evento evitado compensa las tarifas anuales de licencia, los casos de inversión para plataformas de geomecánica ahora superan el escrutinio ejecutivo incluso durante los ciclos de disciplina de capital.

Impulso regulatorio para el modelado de integridad de pozos

La norma de reducción de metano de la Agencia de Protección Ambiental de los Estados Unidos obliga a los operadores a presentar validación geomecánica al solicitar permisos de pozos, y un lenguaje similar está apareciendo en las directivas europeas de emisiones industriales. [3]Registro Federal, "Revisión Climática del Sector de Petróleo y Gas Natural," federalregister.gov El proyecto de captura y almacenamiento de carbono Gorgon de Chevron utiliza modelado de estrés por elementos finitos para verificar la contención del penacho de CO₂, estableciendo un precedente que otros proyectos de almacenamiento deben cumplir. Los plazos de cumplimiento se extienden durante la próxima década, asegurando una larga pista de demanda de software vinculada directamente a los informes regulatorios.

Plataformas de geomecánica nativas en la nube que permiten el modelado colaborativo

Los espacios de trabajo digitales como DecisionSpace 365 de Schlumberger procesan volúmenes de datos de múltiples petabytes, lo que permite a geólogos, ingenieros de perforación y equipos de terminación iterar sobre modelos compartidos sin latencia. Los operadores globales que implementan estas plataformas reducen el tiempo de construcción de modelos en un 40-60% y elevan la calidad de las decisiones porque los conocimientos de una disciplina se vuelven instantáneamente visibles para otras. La campaña de Shell en el Golfo de México utilizó geomecánica habilitada en la nube para evitar tres posibles incidentes de inestabilidad del pozo en 2024, demostrando el beneficio operativo de la colaboración remota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de licencia y capacitación para solucionadores avanzados de elementos finitos | -1.6% | Global, que afecta particularmente a operadores más pequeños y mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento en geociencia de datos que prolonga los ciclos de implementación | -1.3% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de soberanía de datos que ralentizan la migración a la nube en MENA y Rusia | -0.8% | MENA, Rusia, China, con efectos secundarios en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Poco reportado: falta de estándares unificados para la interoperabilidad de modelos | -0.5% | Global, que afecta entornos de software de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de licencia y capacitación para solucionadores avanzados de elementos finitos

Las suites de geomecánica de nivel empresarial cuestan USD 22.000 por licencia perpetua, mientras que las suscripciones anuales se acercan a los USD 16.000, y la capacitación certificada añade otros USD 5.000–15.000 por ingeniero. Estos gastos presionan los presupuestos de las empresas independientes que operan menos de 20 pozos al año. Sin programas de volumen para distribuir los gastos generales, las empresas más pequeñas posponen la adopción, lo que ralentiza la expansión del mercado total direccionable en regiones sensibles al precio.

Escasez de talento en geociencia de datos que prolonga los ciclos de implementación

Solo alrededor del 65% de los puestos abiertos en geociencia de datos están cubiertos, y los puestos vacantes retrasan los cronogramas de los proyectos entre 3 y 6 meses respecto al plan. ConocoPhillips experimentó un retraso de ocho meses en la implementación de geomecánica asistida por IA en los pozos de Eagle Ford, incluso después de ofrecer primas salariales del 25%. La disponibilidad limitada de talento restringe la velocidad a la que los operadores pueden escalar las capacidades de la plataforma, limitando la realización de ingresos a corto plazo para los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Aceleración de los Servicios a Pesar del Dominio del Software

El software representó USD 1,06 mil millones y el 63,71% del mercado de software y servicios de geomecánica en 2024, aunque se proyecta que los servicios crezcan a una CAGR del 10,14% hasta 2030. El tamaño del mercado de software y servicios de geomecánica atribuido a los servicios podría, por lo tanto, añadir más de USD 300 millones durante el horizonte de pronóstico. Los operadores externalizan cada vez más el modelado por elementos finitos, el monitoreo en tiempo real y el soporte de optimización de perforación porque la experiencia requerida es escasa internamente. Los paquetes de servicios integrados de Halliburton, que combinan licencias de DecisionSpace con asistencia de ingeniería en plataforma, generan ingresos un 40% más altos por cliente en comparación con los contratos de solo licencia.

El crecimiento de los servicios depende de pozos complejos, no convencionales y en aguas profundas donde el soporte integral entrega valor inmediato. Las tarifas por hora de USD 200–500 para consultores senior de geomecánica son aceptables cuando un solo incidente de tubería atascada evitado ahorra USD 1 millón. Los proveedores, por lo tanto, están invirtiendo en centros de servicio globales, soporte multilingüe y equipos de campo rotacionales que pueden movilizarse rápidamente. Este giro estratégico posiciona a los servicios como un motor de ingresos recurrentes que estabiliza el flujo de caja entre los principales lanzamientos de software. Con el tiempo, los modelos agrupados podrían reducir la participación exclusiva del software en el mercado de software y servicios de geomecánica a una paridad cercana con los servicios, incluso cuando las ventas absolutas de licencias continúen aumentando.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar del Dominio Local

Las soluciones locales representaron el 69,42% de los ingresos de 2024, pero se prevé que las implementaciones en la nube muestren una CAGR del 9,84% hasta 2030 a medida que las prácticas de trabajo digital se consolidan. La participación del mercado de software y servicios de geomecánica para la nube se expandirá más rápidamente en empresas con centros de ingeniería distribuidos. El entorno DELFI de Schlumberger ya procesa 500 terabytes mensuales para análisis de elementos finitos, lo que permite la colaboración entre zonas horarias que los clústeres locales no pueden igualar.

Las arquitecturas híbridas están emergiendo como un punto intermedio: los datos sensibles permanecen en servidores locales mientras que las cargas de trabajo de cómputo intensivo se trasladan a la nube. Las certificaciones ISO 27001 y las variantes de nube soberana abordan las políticas de residencia de datos en jurisdicciones como Oriente Medio y China, reduciendo la fricción regulatoria. Los argumentos de eficiencia de capital fomentan aún más la adopción de la nube porque los operadores evitan desembolsos iniciales de hardware y escalan el cómputo según la demanda. Durante el período de pronóstico, el porcentaje de nuevos proyectos lanzados en entornos puramente locales disminuirá cada año, aunque los clústeres instalados en la base garantizan que los ingresos absolutos locales sigan siendo significativos.

Por Industria de Aplicación: La Eliminación de Residuos Nucleares Emerge como Líder de Crecimiento

El petróleo y gas upstream capturó el 55,67% de los ingresos de 2024, confirmando su peso histórico en el mercado de software y servicios de geomecánica. Sin embargo, la eliminación de residuos nucleares está en camino de alcanzar la CAGR más alta del 8,68%, lo que refleja los agresivos cronogramas de repositorios en Finlandia, Alemania y los Estados Unidos. La remediación de Asse II en Alemania y la eliminación geológica profunda de Onkalo en Finlandia exigen un modelado de mecánica de rocas de varias décadas que supera con creces los plazos típicos de los yacimientos.

Los gobiernos reservan presupuestos de miles de millones de dólares para casos de seguridad a largo plazo, lo que convierte el gasto en software en una partida pequeña pero esencial. Cada etapa del repositorio —caracterización del sitio, solicitud de licencia, construcción y cierre— requiere actualizaciones iterativas del modelo, lo que asegura décadas de ingresos por servicios. La minería y la infraestructura civil siguen siendo contribuyentes estables, impulsadas por la estabilidad de taludes y el diseño de túneles. La adopción continua en estos sectores equilibra las oscilaciones cíclicas del petróleo y gas, creando una base de demanda diversificada que protege a los proveedores de la volatilidad de los precios de la energía.

Por Tipo de Software: Las Plataformas Integradas Ganan Impulso

Las herramientas independientes capturaron el 57,32% de las ventas de 2024, pero se prevé que las suites integradas crezcan a una CAGR del 10,23%. Los entornos integrados combinan solucionadores de mecánica de rocas, simuladores de yacimientos, planificadores de perforación y módulos de visualización bajo una sola interfaz, eliminando la fricción de transferencia de archivos y el almacenamiento duplicado de datos. Equinor reporta una caída del 45% en el tiempo de construcción de modelos tras unificar las herramientas de geomecánica, yacimientos y planificación de pozos en una sola plataforma.

El tamaño del mercado de software y servicios de geomecánica vinculado a las plataformas integradas aumenta en paralelo con la adopción de la nube porque las arquitecturas nativas web simplifican el acoplamiento de módulos. La suite PLAXIS de Bentley muestra cómo los proveedores fusionan los flujos de trabajo civiles y del subsuelo, permitiendo a los usuarios realizar análisis de cimentaciones y geomecánica por elementos finitos dentro de un solo archivo de proyecto. Durante el período de pronóstico, los ingresos por licencias de paquetes independientes seguirán creciendo con la incorporación de nuevos usuarios, aunque la participación incremental de cartera pertenece a los proveedores de plataformas que ofrecen ganancias de productividad medibles.

Análisis Geográfico

América del Norte lideró con el 39,62% de los ingresos globales en 2024 gracias a la perforación en esquisto y las normas de emisiones de metano que formalizan el modelado de integridad de pozos. Los operadores asignan mayores presupuestos digitales para optimizar los pozos horizontales, y las empresas de servicios mantienen centros regionales que suministran especialistas en geomecánica en sitio en cuestión de días. Los Estados Unidos también albergan a muchos desarrolladores de plataformas, lo que brinda a los usuarios locales acceso anticipado a funciones beta y soporte técnico.

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 8,57% a medida que proliferan los proyectos de minería, tunelización e infraestructura. Australia implementa modelado de estabilidad de taludes en tiempo real para proteger yacimientos de mineral de hierro de miles de millones de dólares, mientras que China integra la simulación geotécnica en el diseño de túneles para ferrocarriles de alta velocidad. La combinación de megaproyectos patrocinados por el gobierno y un creciente grupo de ingenieros capacitados cataliza la demanda. Las normas nacionales de seguridad de datos fomentan las implementaciones híbridas, pero esta restricción ralentiza la adopción menos de lo que las ganancias de eficiencia atraen a los usuarios.

Europa asegura un crecimiento estable a través de programas de residuos nucleares e iniciativas de captura de carbono que requieren pruebas de integridad de roca a largo plazo. El repositorio de Finlandia alcanzó la etapa de construcción en 2025, lo que desencadenó un trabajo sostenido de consultoría y software. Los operadores del Mar del Norte continúan impulsando los gemelos digitales, extendiendo la geomecánica al monitoreo de yacimientos en etapa tardía. La adopción en Oriente Medio y África sigue vinculada a los grandes yacimientos de carbonatos y los proyectos piloto de almacenamiento de hidrógeno en etapa inicial, mientras que América Latina gana impulso a medida que Vaca Muerta en Argentina madura y los pozos pre-sal de Brasil amplían los límites del modelado.

Panorama Competitivo

El mercado de software y servicios de geomecánica presenta un nivel moderado de fragmentación porque ningún proveedor supera el 15% de participación en ingresos. Schlumberger, Halliburton y Baker Hughes aprovechan sus huellas de servicios de campo para vender de forma cruzada software y consultoría, mientras que Rocscience, Itasca e Ikon Science compiten en solucionadores especializados y experiencia en dominios de nicho. La diferenciación depende cada vez más de los flujos de trabajo de inteligencia artificial que automatizan la predicción de propiedades de roca y la orientación de perforación en tiempo real.

La consolidación de plataformas da forma a la estrategia reciente. La adquisición de Ikon Science por parte de Carina en febrero de 2025 combinó la física de rocas de aprendizaje automático con la geomecánica clásica, señalando que la caracterización integral del subsuelo impulsará la próxima ola competitiva. La adquisición de Seequent por parte de Bentley en 2024 llenó vacíos en los flujos de trabajo de minería y medio ambiente, mientras que Weatherford se asoció con AIQ para codesarrollar motores automatizados de ajuste de parámetros. Estos movimientos ilustran cómo los proveedores persiguen ecosistemas de extremo a extremo que fidelizan a los usuarios con tarifas recurrentes de SaaS.

La dinámica de precios sigue siendo disciplinada porque los compradores corporativos negocian acuerdos maestros globales. Los proveedores, por lo tanto, se centran en módulos de valor añadido —aceleradores en la nube, conectores de gemelos digitales y certificaciones de seguridad— para defender los márgenes. Los estudios de caso validados en campo que cuantifican los ahorros en tiempo no productivo o los logros de cumplimiento regulatorio aceleran los ciclos de ventas, especialmente entre los operadores más pequeños que desconfían de los compromisos de licencia de seis cifras. Durante el período de pronóstico, se esperan empresas conjuntas entre especialistas en software y grupos de contratistas de perforación que buscan integrar la geomecánica directamente en el sitio de la plataforma.

Líderes de la Industria de Software y Servicios de Geomecánica

Schlumberger N.V.

Halliburton Company

Baker Hughes Company

Ikon Science Limited

GeoMechanics Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Carina adquirió Ikon Science por un monto no revelado, combinando la predicción de propiedades de roca impulsada por IA con el modelado avanzado de geomecánica.

- Enero de 2025: ADNOC, Schlumberger y Patterson-UTI formaron una empresa conjunta para la perforación no convencional en Abu Dabi que integra flujos de trabajo de geomecánica en tiempo real.

- Diciembre de 2034: Baker Hughes ganó un contrato de USD 500 millones con Petrobras para servicios de construcción de pozos digitales que incluyen la optimización de geomecánica pre-sal.

- Noviembre de 2024: Halliburton lanzó la plataforma SmartDigital, integrando el aprendizaje automático con datos de perforación en tiempo real para predecir la estabilidad del pozo.

Alcance del Informe Global del Mercado de Software y Servicios de Geomecánica

| Software |

| Servicios |

| Local |

| Basado en la Nube |

| Híbrido |

| Petróleo y Gas Upstream |

| Minería |

| Civil e Infraestructura |

| Eliminación de Residuos Nucleares |

| Otra Industria de Aplicación |

| Independiente |

| Plataforma Integrada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Industria de Aplicación | Petróleo y Gas Upstream | ||

| Minería | |||

| Civil e Infraestructura | |||

| Eliminación de Residuos Nucleares | |||

| Otra Industria de Aplicación | |||

| Por Tipo de Software | Independiente | ||

| Plataforma Integrada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de software y servicios de geomecánica en 2025?

El mercado está valorado en USD 1,66 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que registre una CAGR del 8,41% de 2025 a 2030.

¿Qué componente se expande más rápidamente?

Los servicios están en camino de alcanzar una CAGR del 10,14% hasta 2030 debido a la demanda de soluciones integrales.

¿Por qué las implementaciones en la nube están ganando popularidad?

Las plataformas en la nube permiten la colaboración en tiempo real y el cómputo escalable, impulsando una CAGR del 9,84% a pesar de los obstáculos de soberanía de datos.

¿Qué segmento de aplicación muestra el mayor crecimiento?

La eliminación de residuos nucleares lidera con una CAGR del 8,68% porque los proyectos de repositorios necesitan validación geomecánica avanzada.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,57% gracias a la adopción de minería, infraestructura y modelado digital.

Última actualización de la página el: