Tamaño y Participación del Mercado de Soluciones y Servicios de Monitoreo Meteorológico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones y Servicios de Monitoreo Meteorológico por Mordor Intelligence

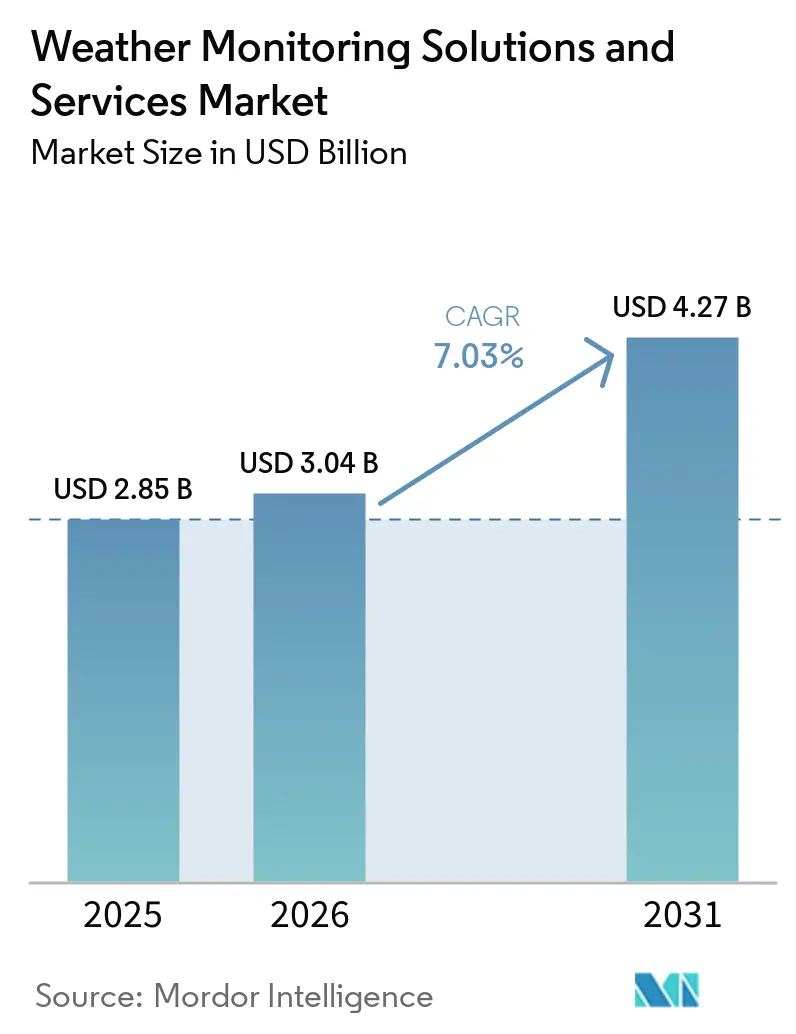

El tamaño del mercado de soluciones y servicios de monitoreo meteorológico fue valorado en USD 2,85 mil millones en 2025 y se estima que crecerá desde USD 3,04 mil millones en 2026 hasta alcanzar USD 4,27 mil millones en 2031, a una CAGR del 7,03% durante el período de pronóstico (2026-2031). Los operadores de redes eléctricas, aseguradoras y agricultores ahora esperan pronósticos a nivel subkilométrico y por minuto, lo que impulsa a los proveedores a combinar entradas de satélite, radar, dron e IoT en un único motor de decisión. Los gobiernos financian modernizaciones nacionales de radar y despliegues de estaciones automáticas, mientras que las empresas privadas pasan de la compra única de hardware a análisis por suscripción que convierten los datos meteorológicos brutos en orientación operativa. Los fabricantes de sensores responden a las limitaciones de ancho de banda y energía con firmware de computación en el borde, y los nuevos participantes de software monetizan las normas de datos abiertos vendiendo acceso a API para pronósticos hiperlocales de corto plazo. En conjunto, estas tendencias refuerzan una demanda sostenida de plataformas integradas, asegurando que el mercado de soluciones y servicios de monitoreo meteorológico se mantenga en una senda de crecimiento duradera.

Conclusiones Clave del Informe

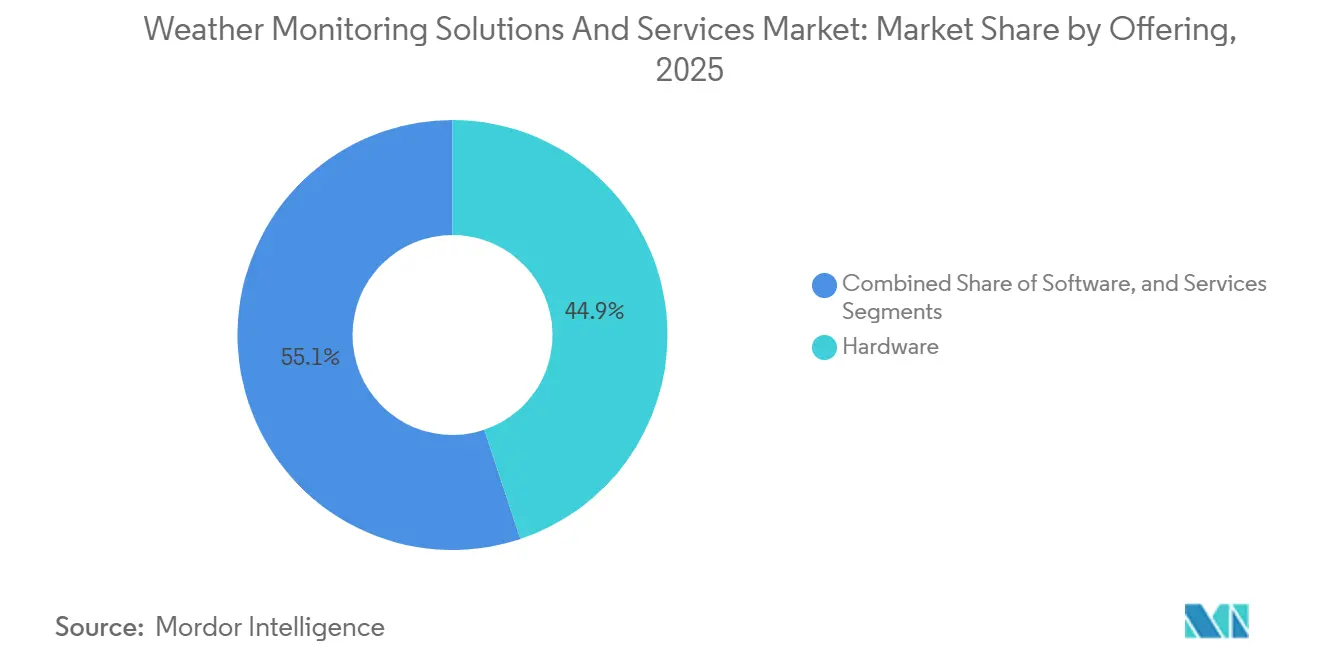

- Por oferta, el hardware lideró con el 44,87% de la participación del mercado de soluciones y servicios de monitoreo meteorológico en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 8,11% hasta 2031.

- Por tipo de sistema, los sistemas basados en satélite representaron el 34,25% de la participación en 2025, y los drones meteorológicos/sistemas no tripulados avanzan a una CAGR del 7,89% durante el período de pronóstico.

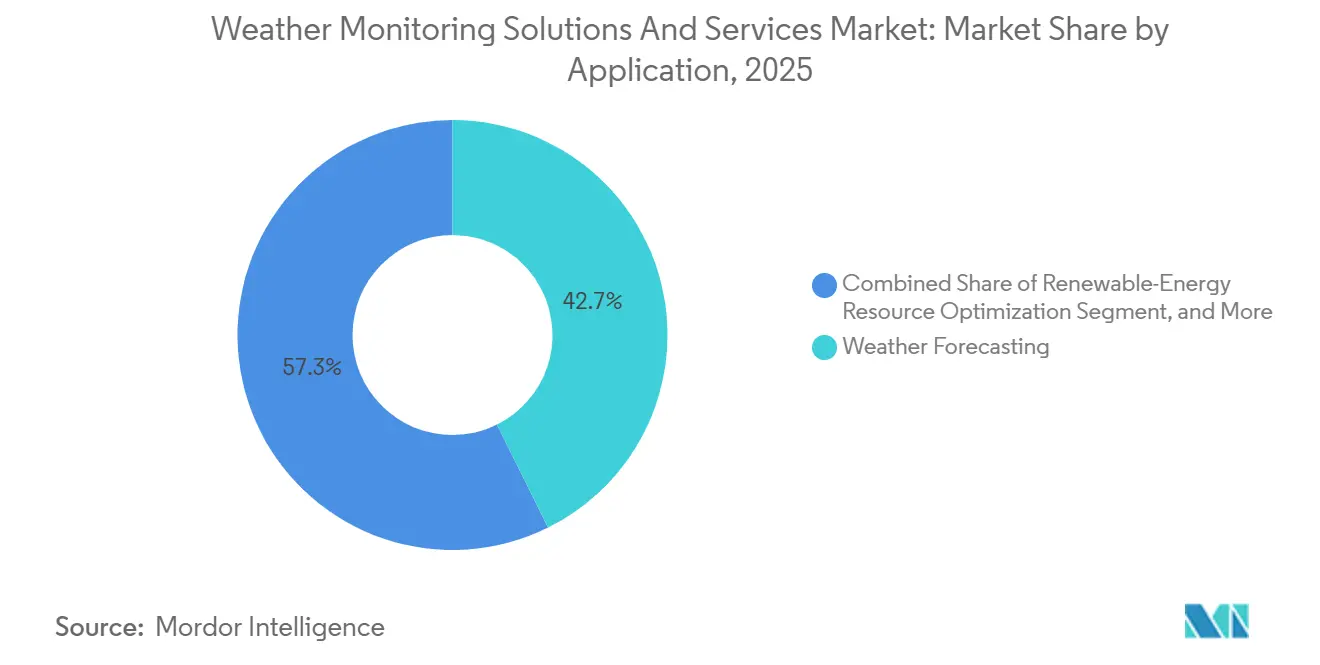

- Por aplicación, el pronóstico meteorológico capturó el 42,67% de los ingresos en 2025, mientras que la gestión de desastres y seguridad pública está proyectada para crecer a una CAGR del 7,61% hasta 2031.

- Por industria de usuario final, energía y servicios públicos representó el 27,56% del gasto en 2025, y se espera que la agricultura registre una CAGR del 7,53% durante 2026-2031.

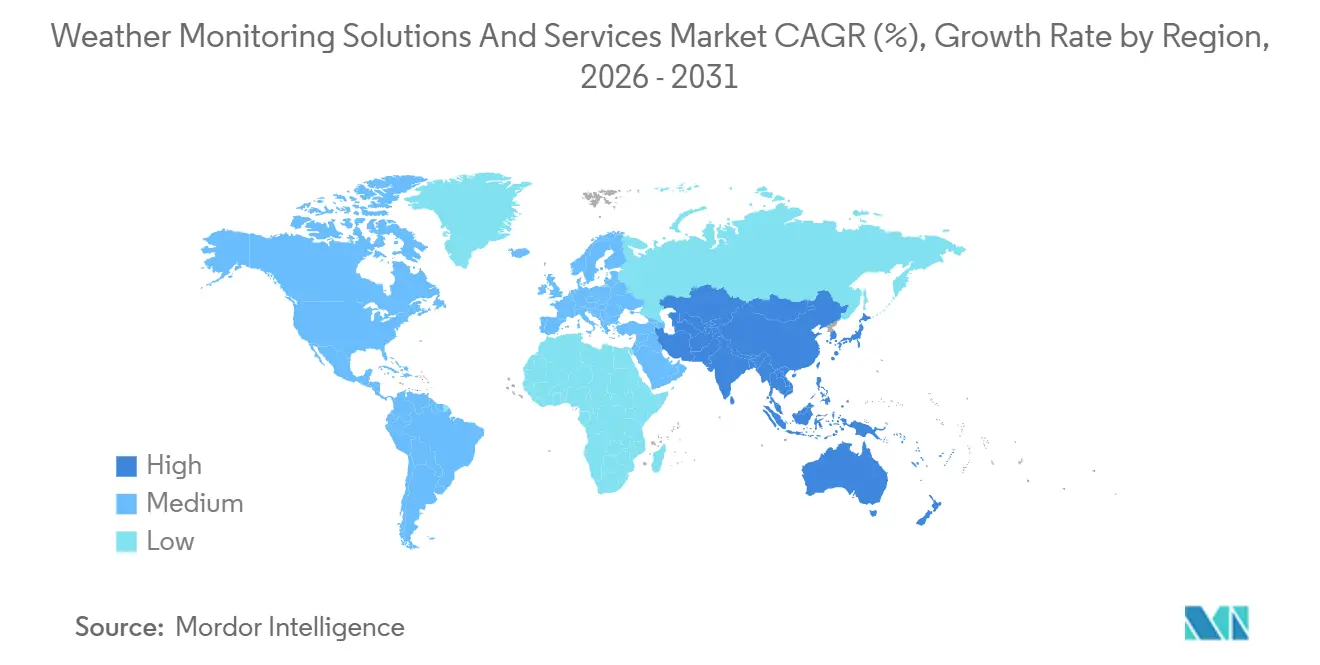

- Por geografía, América del Norte contribuyó con el 36,67% de los ingresos globales en 2025, con Asia-Pacífico anticipada para registrar la CAGR regional más rápida del 7,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones y Servicios de Monitoreo Meteorológico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Energías Renovables para una Evaluación Precisa de Recursos | +1.4% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Aumento de Eventos Meteorológicos Extremos Impulsado por el Cambio Climático | +1.3% | Zonas costeras de Asia-Pacífico, corredores de huracanes de América del Norte, llanuras de inundación europeas | Largo plazo (≥4 años) |

| Adopción de Agricultura de Precisión y Agricultura Inteligente | +1.2% | América del Norte, Europa, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Expansión del Despliegue de Redes de Sensores Habilitadas por IoT | +1.1% | Asia-Pacífico, África, despliegues globales | Corto plazo (≤2 años) |

| Mandatos Gubernamentales para el Cumplimiento de Seguridad en Aviación y Marítima | +0.9% | Global | Mediano plazo (2-4 años) |

| Surgimiento de Constelaciones de Nanosatélites en Órbita Terrestre Baja | +0.8% | Estados Unidos, Europa, China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Energías Renovables para una Evaluación Precisa de Recursos

Las empresas de servicios públicos y los desarrolladores de proyectos ahora requieren pronósticos de 1 kilómetro y 15 minutos para equilibrar las redes con alta penetración de energía eólica y solar. El Centro Europeo de Pronósticos Meteorológicos a Plazo Medio introdujo un sistema de pronóstico con inteligencia artificial que entrega predicciones globales a 10 días en menos de 60 segundos, permitiendo a los operadores ejecutar escenarios de conjunto rápidos. La plataforma Compass de Vaisala fusiona imágenes satelitales, perfiles de drones y sensores terrestres para elaborar curvas de irradiancia específicas del sitio que aumentan la utilización de activos. Los lidar flotantes y los drones meteorológicos desplegados en el Mar del Norte reducen el error de modelado de estela de turbinas en un 15%, recortando los presupuestos de mantenimiento de parques offshore. A medida que más jurisdicciones legislan objetivos de cero emisiones netas, los inversores tratan la inteligencia meteorológica granular como infraestructura esencial del proyecto en lugar de un seguro opcional.

Aumento de Eventos Meteorológicos Extremos Impulsado por el Cambio Climático

Las pérdidas aseguradas por inundaciones, huracanes e incendios forestales superaron los USD 100 mil millones en 2024, endureciendo los requisitos de reaseguro para modelos de peligro hiperlocales.[1]Munich Re Analytics, "Pérdidas por Catástrofes Naturales 2024," munichre.com La Unión Europea destina EUR 70 mil millones (USD 77 mil millones) anuales a infraestructura de adaptación, financiando densas redes de pluviómetros y radares de banda X para la defensa contra inundaciones repentinas alpinas.[2]Comisión Europea DG CLIMA, "Presupuesto de Financiamiento para la Adaptación 2026," ec.europa.eu La modernización de radar de doble polarización de la NOAA mejora las estimaciones del tamaño del granizo que sustentan los disparadores de evacuación municipal. Japón incorpora sensores en túneles de aguas pluviales para automatizar el cierre de compuertas, pasando del control reactivo al anticipatorio. La frecuencia de desastres de miles de millones de dólares sigue duplicándose, pero los tiempos de alerta anticipada permanecen estancados en 13 minutos, destacando la necesidad de radar de matriz en fase y pronósticos de corto plazo mediante aprendizaje automático.

Adopción de Agricultura de Precisión y Agricultura Inteligente

El riego de tasa variable, la predicción de heladas y los modelos de plagas dependen de datos de microclima ausentes en los servicios de extensión heredados. La red iMetos de Pessl Instruments permite a los viñedos programar la aplicación de fungicidas dentro de ventanas de 6 horas, reduciendo el uso de productos químicos en un 30%. Davis Instruments combina análisis de horas de frío para aumentar los rendimientos de cultivos de frutos secos hasta en un 15% en Australia y Arizona. El programa Mausam 2.0 de India instala 1.800 estaciones automáticas que envían avisos por SMS a pequeños agricultores, ilustrando cómo la inversión pública desbloquea la demanda de suscripciones privadas. Donde convergen los costos del agua, la mano de obra y los insumos, los agricultores presupuestan los datos meteorológicos junto con las semillas y los fertilizantes.

Expansión del Despliegue de Redes de Sensores Habilitadas por IoT

Los nodos LoRaWAN con un costo inferior a USD 200 transmiten señales de 10 kilómetros, evitando las zonas muertas de telefonía celular. La red Mesonet de Maine añadió 45 de estas estaciones en 2024, mejorando los pronósticos de nevadas para las agencias de carreteras. La red de 126 estaciones del Estado de Nueva York alimenta datos de rayos y humedad del suelo a los paneles de control de emergencias. El piloto alpino de Kirguistán inspiró despliegues de la OMM en toda Asia Central bajo el programa Alertas Tempranas para Todos. La red de 50 estaciones del Delta del Mekong de Vietnam combina la detección de salinidad y nivel del agua para ajustar la siembra de arroz. Los menores costos marginales democratizan las observaciones, elevando la habilidad de pronóstico de referencia en regiones con escasez de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital para Cargas Útiles Avanzadas de Radar y Satélite | -0.9% | África, Asia del Sur, América Central | Mediano plazo (2-4 años) |

| Silos de Datos Propietarios y Restricciones de Intercambio | -0.6% | Oriente Medio, partes de Asia | Largo plazo (≥4 años) |

| Falta de Laboratorios de Calibración Certificados en Mercados Emergentes | -0.4% | África, Asia del Sur, Asia Central, Islas del Pacífico | Largo plazo (≥4 años) |

| Escasez de Suministro de Litio para Baterías de Sensores Remotos | -0.3% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital para Cargas Útiles Avanzadas de Radar y Satélite

Los radares de doble polarización de banda S se venden por entre USD 1 millón y USD 5 millones por unidad, sin incluir los costos de instalación y energía que añaden un 15% a lo largo del ciclo de vida.[3]Oficina de Adquisiciones de la NOAA, "Perfil de Costos de las Modernizaciones de Radar de Doble Polarización," noaa.gov Los sistemas de imágenes satelitales alcanzan los USD 200 millones, superando ampliamente los presupuestos meteorológicos del 80% de los estados miembros de la OMM. España gastó EUR 25 millones (USD 27,5 millones) en 18 nuevos radares, consumiendo el 40% de su plan de capital de 2024. Los prototipos de radar de matriz en fase tienen un precio de USD 15 millones, lo que limita el despliegue a los campos de investigación de Estados Unidos y Japón. Las economías emergentes aceptan una cobertura más gruesa con estaciones automáticas de USD 5.000, sacrificando el tiempo de alerta anticipada por asequibilidad.

Silos de Datos Propietarios y Restricciones de Intercambio

Muchos proveedores privados prohíben la redistribución de feeds de radar o satélite, obligando a los compradores a adquirir conjuntos de datos superpuestos. La Resolución 40 de la OMM promueve el intercambio libre, pero la aplicación sigue siendo voluntaria y varios estados clasifican los datos de radar como sensibles.[4]Secretaría de la OMM, "Directrices de Intercambio de Datos de la Resolución 40," wmo.int Las empresas de energía offshore recopilan observaciones marinas de alta resolución pero rara vez las comparten, degradando la precisión de los pronósticos costeros. Copernicus exige imágenes Sentinel abiertas y ha impulsado 5.000 aplicaciones derivadas, pero no existe un marco similar en gran parte de Asia-Pacífico. Los integradores deben escribir analizadores personalizados para protocolos IoT dispares, elevando los costos de software en un 25% y ralentizando la ejecución de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Impulso a Medida que las Suscripciones Escalan

El segmento de servicios se expande a una CAGR del 8,11% durante el período de pronóstico, superando la participación de ingresos del hardware del 44,87% en 2025. Los operadores de energías renovables, las aerolíneas y los municipios prefieren contratos basados en resultados que agrupan la ingesta, el control de calidad y el análisis, convirtiendo el gasto de capital en gasto operativo en el mercado de soluciones y servicios de monitoreo meteorológico. Baron Services lanzó una API de marca blanca en 2025 que permite a las empresas de logística incorporar alertas sin contratar meteorólogos. La Serie C de USD 22 millones de Meteomatics respalda el perfilado con drones vendido bajo licencias anuales. Las ventas de hardware siguen anclando las adquisiciones gubernamentales, como el despliegue de 1.800 estaciones de India, pero los ciclos de reemplazo de 10 años limitan el crecimiento. La inclinación hacia los servicios eleva los márgenes de los proveedores al 25%, el doble que los del hardware de sensores, reforzando el giro hacia los ingresos recurrentes.

Las plataformas de segunda generación ilustran la economía híbrida. Vaisala agrupa paquetes de sensores con su motor en la nube Compass, entregando curvas de viento con corrección de sesgo que reducen las penalizaciones por curtailment. El sistema WeatherBrain de Campbell Scientific convierte flotas de registradores de datos en mapas de riego de tasa variable a los que los agrónomos acceden mediante licencias de software. A medida que la base instalada se expande, la fidelización de clientes aumenta y los costos de cambio protegen las suscripciones, sosteniendo los flujos de caja a largo plazo dentro del mercado de soluciones y servicios de monitoreo meteorológico.

Por Tipo de Sistema: Los Drones Cubren la Brecha Vertical

Las plataformas satelitales poseían el 34,25% de la participación en 2025, suministrando imágenes continentales pero con detalle vertical limitado. Los drones meteorológicos crecen al 7,89% a medida que perfilan la capa de 0 a 5 kilómetros donde se forma la convección severa. Meteomatics opera 30 Meteodrones en Noruega, reduciendo el error de pronóstico en valles en un 20%. Las aeronaves Black Swift entraron en la pared del ojo del Huracán Idalia en 2024, reduciendo la incertidumbre del punto de toque en 20 kilómetros. Las estaciones terrestres siguen siendo críticas pero no captan las señales de terreno complejo que los drones registran a demanda.

Los radares se actualizan a doble polarización, distinguiendo la lluvia del granizo, mientras que los prototipos de radar de matriz en fase escanean cada 30 segundos, pero las etiquetas de precio de USD 15 millones frenan la comercialización. La OMM impulsa el crecimiento de estaciones LoRaWAN de bajo costo en África, pero la falta de laboratorios de calibración socava la calidad de los datos. Las flotas integradas que combinan flujos de radar, dron y satélite sustentan el tamaño del mercado de soluciones y servicios de monitoreo meteorológico para alertas tempranas de múltiples peligros, fortaleciendo las agendas de resiliencia.

Por Aplicación: La Gestión de Desastres se Acelera con las Políticas de Alerta Temprana

El pronóstico meteorológico representó el 42,67% de los ingresos en 2025, atendiendo a clientes de aviación y radiodifusión. La gestión de desastres y seguridad pública supera con una CAGR del 7,61%, impulsada por el financiamiento de USD 3,1 mil millones del programa Alertas Tempranas para Todos de la OMM. Grecia encargó siete radares y 12 sensores de rayos en 2025 para extender los tiempos de alerta anticipada de inundaciones repentinas a 30 minutos. Los suscriptores de seguros ahora descuentan las primas donde los municipios operan sistemas de alerta verificables, impulsando la adopción de plataformas.

El monitoreo climático y la optimización de energías renovables añaden una demanda constante. Transport Infrastructure Ireland encargó 136 estaciones de meteorología vial en 2025, con el objetivo de ahorrar un 20% en productos químicos para deshielo. Los operadores marinos aprovechan los pronósticos de oleaje para evitar penalizaciones de chárter diarias de USD 500.000. A medida que los eventos extremos se intensifican, los gobiernos incorporan métricas de rendimiento de alertas en las adquisiciones, anclando el gasto en gestión de desastres dentro del tamaño más amplio del mercado de soluciones y servicios de monitoreo meteorológico.

Por Industria de Usuario Final: La Agricultura Muestra el Mayor Potencial de Crecimiento

Energía y servicios públicos representó el 27,56% en 2025, utilizando datos de rayos para proteger las redes eléctricas. La agricultura crece más rápido con una CAGR del 7,53%, impulsada por las necesidades de microclima de huertos y viñedos de alto valor. Las estaciones iMetos y EnviroMonitor cuantifican las horas de frío y la evapotranspiración, permitiendo a los agricultores reducir insumos y aumentar rendimientos. En India, los avisos a nivel de distrito del programa Mausam 2.0 llegan a los pequeños agricultores por SMS, convirtiendo los sensores públicos en herramientas de decisión privadas. La aviación mantiene una demanda constante a través del cumplimiento del Anexo 3 de la OACI para el alcance visual en pista y la cizalladura del viento.

Mientras que los nichos en los sectores marino, logístico y de medios de comunicación capitalizan el acceso a API y las aplicaciones premium, su éxito en la retención de usuarios depende más de la calidad de la interfaz que de la mera precisión de los datos. La creciente integración de datos meteorológicos con herramientas de análisis predictivo impulsa aún más la innovación en estos sectores. Además, los avances en análisis impulsados por inteligencia artificial están mejorando la usabilidad de los datos meteorológicos, haciéndolos más accionables para las empresas. Una convergencia intersectorial en torno a sensores IoT y análisis en el borde está incorporando información meteorológica en las operaciones diarias, expandiendo significativamente la participación de mercado de soluciones y servicios de monitoreo meteorológico.

Análisis Geográfico

América del Norte generó el 36,67% de los ingresos de 2025, anclada por las modernizaciones NextGen de la FAA que reemplazan las matrices de sensores de la década de 1980 con dispositivos en red que reportan hielo y turbulencia en tiempo real. La NOAA completó su modernización de doble polarización de radar en 160 sitios en 2024, alimentando sistemas de alerta a nivel de condado que reducen las falsas alarmas de tornados. Los operadores solares en Texas y California cubren el riesgo de curtailment mediante feeds de irradiancia probabilística, traduciendo la habilidad de pronóstico en penalizaciones evitadas. Canadá expandió WeatherBrain a nivel nacional en 2025, monetizando la telemetría de humedad del suelo para mapas de riego de tasa variable.

Asia-Pacífico registra la CAGR más rápida del 7,78%. El programa Mausam 2.0 de India por USD 2 mil millones añadió unidades Doppler en Leh y Prayagraj en 2025 en camino hacia 60 radares y 1.800 estaciones para 2030. China opera 2.400 estaciones y 236 radares que apoyan su impulso de energía eólica offshore en el Mar del Sur de China. El satélite Himawari-9 de Japón proporciona imágenes cada 10 minutos para el seguimiento de tifones, y el Himawari-10 se lanzará en 2029 con mejor detección de ceniza volcánica. El GEO-KOMPSAT-2A de Corea añade marcos de calidad del aire de 2 kilómetros para los avisos de smog en Seúl. La red de múltiples peligros de la ASEAN comparte datos de radar entre fronteras, mejorando las alertas de inundaciones monzónicas.

Europa canaliza EUR 70 mil millones (USD 77 mil millones) anuales en obras de resiliencia, modernizando flotas de radar de doble polarización y financiando cargas útiles de nanosatélites. España reemplazó los radares heredados bajo un contrato de EUR 25 millones en 2024, mientras que Grecia desplegó nuevos sensores para alertas de incendios forestales en 2025. Oriente Medio invierte en cobertura de radar y pronósticos de siembra de nubes con inteligencia artificial. América del Sur se moderniza con asistencia técnica de la OMM pero enfrenta escasez de laboratorios de calibración que ralentiza la certificación de sensores. África tiene las mayores brechas; el programa Alertas Tempranas para Todos apunta a la cobertura total de la población para 2027 mediante nodos LoRaWAN de bajo costo y sirenas comunitarias. En conjunto, los programas regionales mantienen un amplio compromiso, asegurando que el mercado de soluciones y servicios de monitoreo meteorológico continúe diversificándose geográficamente.

Panorama Competitivo

El mercado de soluciones y servicios de monitoreo meteorológico sigue siendo moderadamente fragmentado. Vaisala, Campbell Scientific y OTT Hydromet defienden los márgenes de hardware, mientras que los nuevos participantes de software como servicio monetizan las API recurrentes. La Estación Meteorológica Marítima AWS830 de Vaisala de abril de 2026 utiliza firmware de computación en el borde que envía solo indicadores de anomalías, reduciendo el ancho de banda satelital en un 40%. La plataforma de Análisis Rápido de Baron Services reduce las falsas alarmas de clima severo en un 25%, ganando contratos de gestión de emergencias. El perfilado con drones de Meteomatics se vende bajo licencias anuales que entregan pronósticos de 1 kilómetro a operadores de energías renovables.

Los integradores regionales agrupan nodos LoRaWAN de USD 200 con análisis en la nube, compitiendo con la telemetría heredada de USD 10.000. La constelación de nanosatélites DeepSky de Tomorrow.io promete estimaciones de precipitación de 1 kilómetro por hora, desafiando a los titulares geoestacionarios. El radar de matriz en fase podría duplicar los tiempos de alerta anticipada de tornados, pero necesita que el costo caiga por debajo de USD 8 millones para salir de los bancos de pruebas. El cumplimiento de las normas de intercambio de datos de la OMM y de calibración ISO ahora influye en las licitaciones y en las listas cortas de proveedores.

Las asociaciones cubren las brechas de capacidad. Los fabricantes de sensores incorporan modelos de inteligencia artificial con licencia de empresas de software como servicio, mientras que los operadores de satélites descargan datos en nubes públicas para crédito de datos abiertos. Los diseños de computación en el borde reducen el consumo de energía y permiten que los activos offshore se autovaliden, ampliando los casos de uso direccionables. El ritmo de financiamiento muestra una confianza sostenida de los inversores, apoyando la innovación continua en la industria de soluciones y servicios de monitoreo meteorológico.

Líderes de la Industria de Soluciones y Servicios de Monitoreo Meteorológico

Vaisala Oyj

Campbell Scientific Inc.

OTT Hydromet GmbH

Gill Instruments Limited

ADB SAFEGATE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Vaisala lanzó la Estación Meteorológica Marítima AWS830, una plataforma modular cibersegura para activos de energía eólica offshore y petróleo, reduciendo los costos de ancho de banda satelital en un 40% en comparación con los sistemas heredados.

- Abril de 2026: Airmar Technology introdujo el Instrumento de Estación Meteorológica 300WX para usuarios marinos de embarcaciones pequeñas.

- Febrero de 2026: Gill Instruments lanzó el pluviómetro óptico TruMet PW100, que utiliza dispersión láser para distinguir la lluvia de la nieve y el granizo.

- Enero de 2026: OTT Hydromet obtuvo un contrato del USGS por USD 2,7 millones para equipos de monitoreo hidrológico.

Alcance del Informe Global del Mercado de Soluciones y Servicios de Monitoreo Meteorológico

El Informe del Mercado de Soluciones y Servicios de Monitoreo Meteorológico está segmentado por Oferta (Hardware, Software, Servicios), Tipo de Sistema (Estaciones Terrestres, Sistemas Basados en Satélite, Radar Meteorológico, Drones Meteorológicos/Sistemas No Tripulados), Aplicación (Pronóstico Meteorológico, Monitoreo Climático y Ambiental, Gestión de Desastres y Seguridad Pública, Optimización de Recursos de Energías Renovables), Industria de Usuario Final (Agricultura, Energía y Servicios Públicos, Aviación y Aeropuertos, Marina y Offshore, Transporte y Logística, Gobierno y Defensa, Medios de Comunicación y Servicios al Consumidor) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Estaciones Terrestres |

| Sistemas Basados en Satélite |

| Radar Meteorológico |

| Drones Meteorológicos/Sistemas No Tripulados |

| Pronóstico Meteorológico |

| Monitoreo Climático y Ambiental |

| Gestión de Desastres y Seguridad Pública |

| Optimización de Recursos de Energías Renovables |

| Agricultura |

| Energía y Servicios Públicos |

| Aviación y Aeropuertos |

| Marina y Offshore |

| Transporte y Logística |

| Gobierno y Defensa |

| Medios de Comunicación y Servicios al Consumidor |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Sistema | Estaciones Terrestres | ||

| Sistemas Basados en Satélite | |||

| Radar Meteorológico | |||

| Drones Meteorológicos/Sistemas No Tripulados | |||

| Por Aplicación | Pronóstico Meteorológico | ||

| Monitoreo Climático y Ambiental | |||

| Gestión de Desastres y Seguridad Pública | |||

| Optimización de Recursos de Energías Renovables | |||

| Por Industria de Usuario Final | Agricultura | ||

| Energía y Servicios Públicos | |||

| Aviación y Aeropuertos | |||

| Marina y Offshore | |||

| Transporte y Logística | |||

| Gobierno y Defensa | |||

| Medios de Comunicación y Servicios al Consumidor | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de soluciones y servicios de monitoreo meteorológico para 2031?

Se pronostica que el tamaño del mercado de soluciones y servicios de monitoreo meteorológico alcanzará USD 4,27 mil millones para 2031, expandiéndose a una CAGR del 7,03% de 2026 a 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Los servicios lideran el crecimiento, aumentando a una CAGR del 8,11% a medida que los usuarios prefieren el análisis por suscripción sobre las compras únicas de sensores.

¿Por qué los drones meteorológicos atraen inversión?

Los drones cubren las brechas de perfil vertical entre las estaciones terrestres y los satélites, mejorando los pronósticos de tormentas severas y activos energéticos, y crecen a una CAGR del 7,89%.

¿Qué región se espera que registre el mayor crecimiento?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,78%, impulsada por programas de modernización gubernamental a gran escala como el Mausam 2.0 de India.

¿Qué restricciones podrían frenar el crecimiento del mercado?

Los altos costos de capital de radar y satélite y los silos de datos propietarios podrían reducir la CAGR pronosticada en un total de 1,5 puntos porcentuales.

¿Cómo está cambiando la computación en el borde el hardware meteorológico?

Las nuevas plataformas de sensores procesan los datos localmente y transmiten solo indicadores de anomalías, reduciendo los costos de ancho de banda y mejorando la resiliencia cibernética.

Última actualización de la página el: