Tamaño y Cuota del Mercado de Software de Metrología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Metrología por Mordor Intelligence

El tamaño del mercado de software de metrología en 2026 se estima en USD 1,74 mil millones, creciendo desde el valor de 2025 de USD 1,58 mil millones con proyecciones para 2031 que muestran USD 2,86 mil millones, creciendo a una CAGR del 10,38% durante 2026-2031. La sólida demanda de precisión dimensional en los sectores automotriz, aeroespacial y de dispositivos médicos, combinada con los presupuestos de transformación digital, sustenta la expansión. La migración sostenida hacia líneas de producción autónomas requiere software que pueda vincular la retroalimentación de medición directamente a los controles de las máquinas, salvaguardando las iniciativas de cero defectos. Las adquisiciones estratégicas por parte de los principales proveedores amplían los ecosistemas integrados de hardware y software, intensificando la presión competitiva. La implementación en la nube gana impulso a medida que los marcos de ciberseguridad maduran, mientras que la tecnología de rastreadores láser transforma los flujos de trabajo de inspección de grandes volúmenes.

Conclusiones Clave del Informe

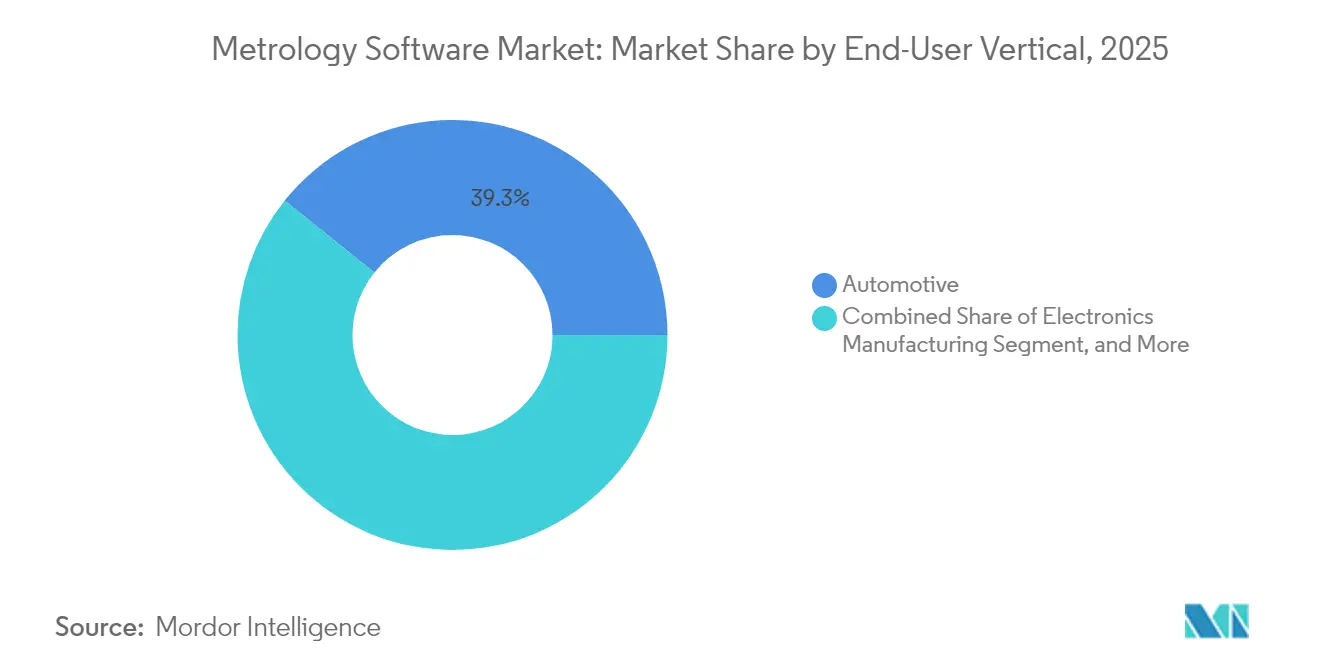

- Por vertical de usuario final, los vehículos de carretera para consumidores lideraron con una cuota de ingresos del 39,25% en 2025, mientras que se prevé que los dispositivos médicos se expandan a una CAGR del 10,55% hasta 2031.

- Por modelo de implementación, la implementación local mantuvo el 68,60% de la cuota del mercado de software de metrología en 2025, mientras que las opciones basadas en la nube registraron la CAGR proyectada más alta del 11,35% hasta 2031.

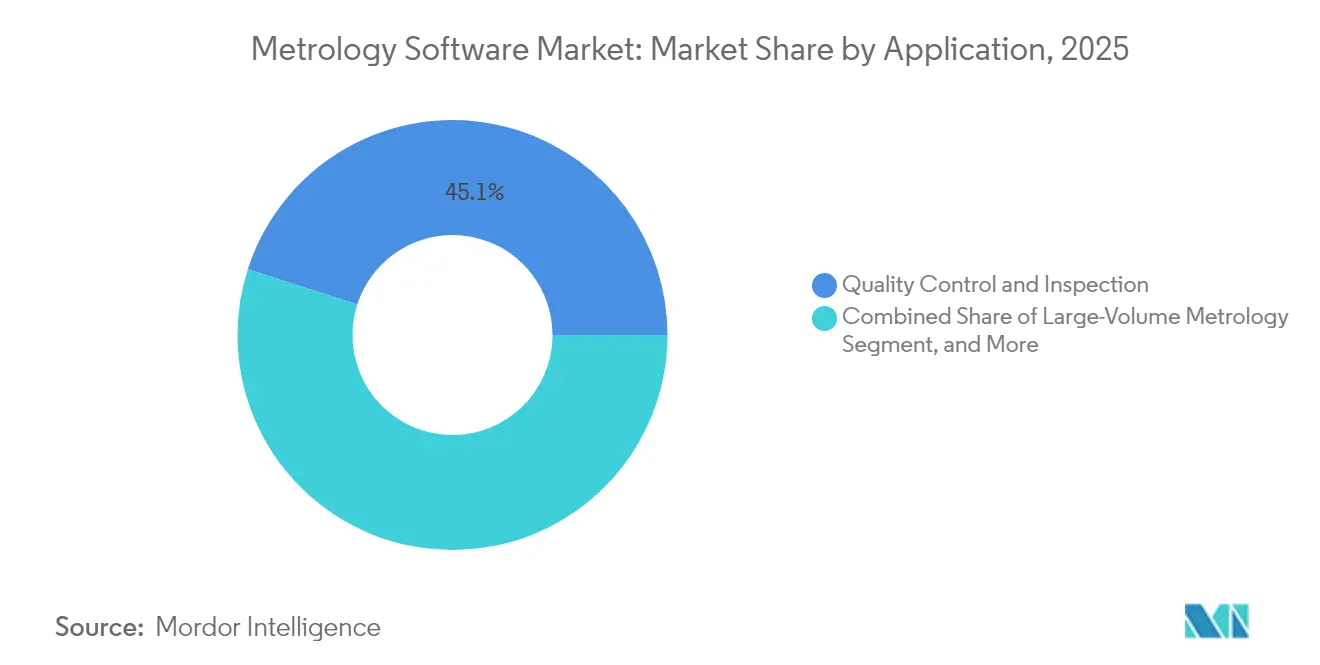

- Por aplicación, el control de calidad e inspección representó una cuota del 45,05% del tamaño del mercado de software de metrología en 2025, mientras que la simulación virtual y el gemelo digital se proyectan para avanzar a una CAGR del 10,88% hasta 2031.

- Por tipo de dispositivo de medición, las máquinas de medición por coordenadas comandaron una cuota del 52,75% del tamaño del mercado de software de metrología en 2025, mientras que los rastreadores láser progresaron a una CAGR del 10,52% entre 2026 y 2031.

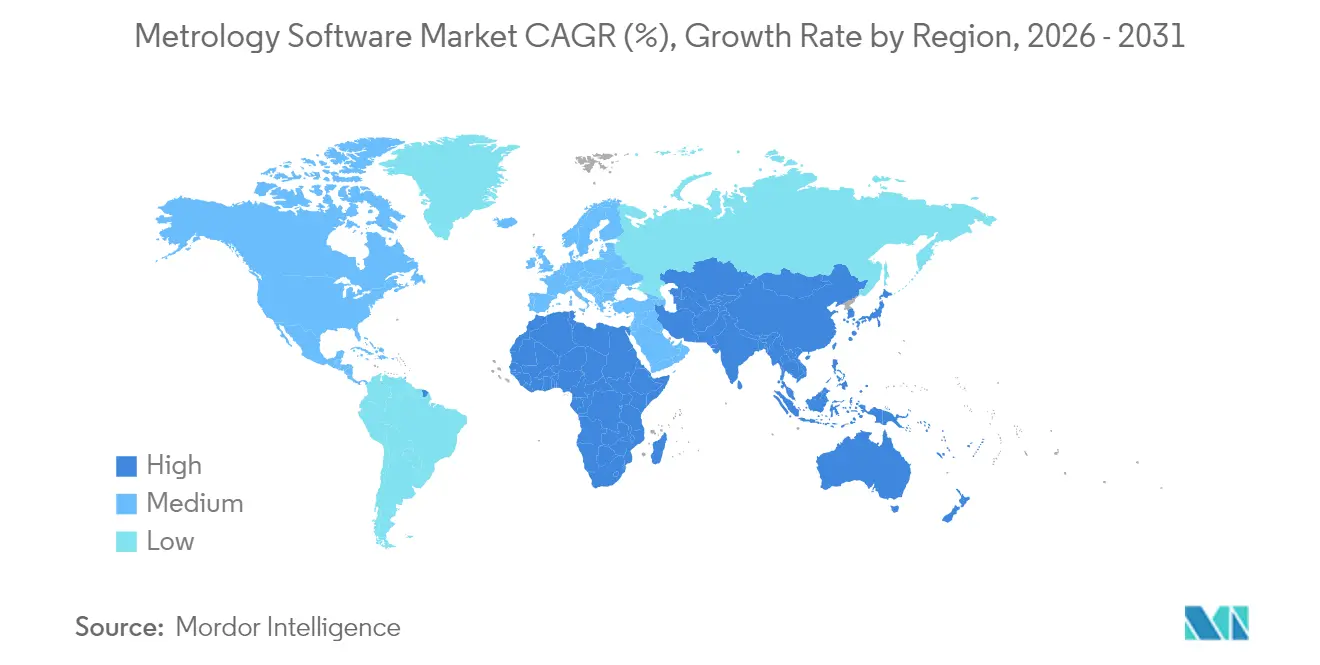

- Por geografía, América del Norte mantuvo una cuota del 33,10% en 2025, mientras que Asia Pacífico crece a la tasa más rápida, con una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado Global de Software de Metrología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Automatización en la Fabricación Discreta y de Procesos | +2.8% | Global, con concentración central en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Productos de Alta Calidad y Cero Defectos | +2.1% | América del Norte y Europa, expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia Plataformas de Metrología Basadas en la Nube | +1.9% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Integración con Gemelos Digitales de la Industria 4.0 | +1.7% | Europa y América del Norte como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción en el Aseguramiento de la Calidad en Fabricación Aditiva | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidades de Calibración de LiDAR y Radar en Vehículos Autónomos | +0.9% | Centros automotrices globales, concentrados en Alemania, Japón y EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Automatización en la Fabricación Discreta y de Procesos

Los fabricantes invierten en celdas de inspección automatizadas que integran controladores lógicos programables con software de metrología, creando un control de calidad de bucle cerrado que reduce el desperdicio hasta en un 25% en paneles de carrocería automotriz. Las máquinas de medición por coordenadas, los escáneres ópticos y los robots industriales se comunican a través de protocolos estandarizados, habilitando operaciones ininterrumpidas. Los ensambladores de electrónica realizan la transición hacia la producción sin operadores, apoyándose en alertas automatizadas de desviación para corregir las compensaciones de herramientas antes de que los defectos se propaguen. Los fabricantes de semiconductores incorporan datos dimensionales en el control avanzado de procesos, impulsando el ajuste paramétrico continuo. Los proveedores de software responden con interfaces de programación de aplicaciones modulares que simplifican la integración de hardware y acortan los plazos de instalación.

Demanda de Productos de Alta Calidad y Cero Defectos

Los proveedores de dispositivos médicos y aeroespaciales incorporan el control estadístico de procesos dentro de las plataformas de metrología para detectar desviaciones a nivel de micrómetro antes de que los componentes entren en el ensamblaje final, evitando costosas retiradas del mercado.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Registros y Firmas Electrónicas 21 CFR Parte 11," fda.gov Las plantas de baterías para vehículos eléctricos rastrean cada dimensión del electrodo hasta el código de barras de la celda, garantizando el cumplimiento de las normas de seguridad funcional y minimizando los presupuestos de retrabajo. La adopción de las disciplinas Seis Sigma eleva el análisis de datos de medición de un complemento opcional a un requisito central de fabricación. Los proveedores automotrices de primer nivel reportan reducciones en los costos de garantía cuando las inspecciones basadas en software reemplazan a los calibres manuales. Los rigurosos cuadros de mando de proveedores fomentan la adopción descendente, extendiendo el software de metrología hacia los subcontratistas de estampado, fundición y moldeo.

Cambio hacia Plataformas de Metrología Basadas en la Nube

La arquitectura en la nube reduce el desembolso de capital y permite que las actualizaciones de software se distribuyan a través de canales seguros, entregando nuevos algoritmos sin tiempo de inactividad del servicio.[2]Microsoft Corporation, "Soluciones Industriales de Azure IoT," azure.microsoft.com Los fabricantes con múltiples sedes obtienen un repositorio único para datos dimensionales, lo que permite comparaciones entre plantas que revelan desgaste sistemático de herramientas o brechas en la capacitación. Las configuraciones híbridas mantienen el procesamiento sensible a la latencia en el borde, mientras que los resultados agregados se envían a la nube para el análisis de aprendizaje automático. Las empresas más pequeñas aprovechan los modelos de suscripción que incluyen la infraestructura, reduciendo las barreras de entrada para el análisis de inspección avanzada. Los ecosistemas de proveedores incorporan controles de acceso basados en roles y autenticación multifactor, cumpliendo con los requisitos de soberanía de datos en sectores regulados.

Integración con Gemelos Digitales de la Industria 4.0

Los proyectos de gemelo digital dependen del software de metrología para validar los modelos virtuales frente a los componentes físicos a lo largo de los ciclos de vida del producto.[3]Dassault Systèmes, "Soluciones de la Plataforma 3DEXPERIENCE," 3ds.com Los constructores de motores aeroespaciales escanean las paletas durante el mecanizado, alimentan el gemelo en la nube y simulan el flujo de aire para optimizar los intervalos de mantenimiento. Las empresas de electrónica de consumo comparan las dimensiones de las placas de circuito impreso con el CAD para acelerar las iteraciones de diseño. La fusión de datos de simulación y medición crea bucles de retroalimentación que refinan los prototipos virtuales, reduciendo los ciclos de verificación de semanas a días. La inteligencia artificial integrada en las plataformas de metrología predice los cambios de tolerancia basándose en la variación histórica, permitiendo ajustes prescriptivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Complejidad de Integración | -1.8% | Global, con mayor impacto en las PYMEs de los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Cualificados en Software de Metrología | -1.2% | Global, aguda en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Interoperabilidad Limitada con Hardware de Medición Heredado | -0.9% | América del Norte y Europa con infraestructura envejecida | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad en Implementaciones en la Nube | -0.7% | Global, con enfoque en el cumplimiento normativo en la UE y EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Complejidad de Integración

La combinación de licencias, accesorios de calibración e ingeniería de proyectos aumenta rápidamente los presupuestos de los pequeños fabricantes, lo que desincentiva la adopción a pesar de las ganancias en productividad. Los proyectos de integración a menudo superan los plazos originales cuando los calibres heredados requieren controladores personalizados. Los consultores facturan horas adicionales para armonizar los formatos de datos, elevando el costo total de propiedad. Las empresas también incurren en costos indirectos asociados con la capacitación de operadores durante el período de puesta en marcha. Las evaluaciones del retorno de la inversión siguen siendo complejas cuando la inspección manual ya cumple con los objetivos de tolerancia del cliente, lo que genera ciclos de adquisición vacilantes.

Escasez de Profesionales Cualificados en Software de Metrología

Las universidades a menudo enfatizan los currículos de mecánica o software de forma aislada, dejando a muchos graduados sin competencia ni en análisis de incertidumbre ni en programación en Python. Los ingenieros de calidad experimentados carecen de las competencias de programación necesarias para la automatización, mientras que los desarrolladores de software raramente comprenden la repetibilidad de los calibres. En consecuencia, los fabricantes dependen de socios externos para la configuración y el mantenimiento, lo que genera cuellos de botella e incrementa los honorarios de servicio. Sin una sólida cantera de talento, la velocidad de implementación queda rezagada con respecto al ritmo de innovación, limitando la expansión del mercado de software de metrología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vertical de Usuario Final: Los Dispositivos Médicos Aceleran las Demandas de Precisión

Se espera que la categoría médica represente una CAGR del 10,55% hasta 2031, mientras que se proyecta que el dominio automotriz retenga una cuota de mercado del 39,25% del software de metrología en 2025. La rigurosa supervisión regulatoria requiere pistas de auditoría validadas, que solo las plataformas especializadas pueden proporcionar. La miniaturización de implantes impulsa las actualizaciones de las máquinas de medición por coordenadas para lograr una precisión de submicrómetro. El sector aeroespacial continúa dependiendo de configuraciones de rastreadores láser de gran volumen que mapean las uniones del fuselaje in situ. Los proyectos energéticos utilizan software de metrología para la aerodinámica de las palas de turbinas eólicas, aprovechando el análisis en el borde para analizar datos de vibración.

El crecimiento en vehículos de carretera se estabiliza, sin embargo, las líneas de celdas de baterías demandan nuevas herramientas analíticas que predicen la expansión volumétrica y el desalineamiento de electrodos. Los ensambladores de electrónica integran digitalizadores ópticos dentro de la inspección óptica automatizada para verificar la coplanaridad de los componentes de montaje superficial a escala. Los productores de bienes de consumo están comenzando a migrar de controles basados en muestras a inspección en línea al 100% a medida que las estrategias de protección de marca se vuelven cada vez más estrictas. A lo largo del horizonte de previsión, se espera que la innovación médica en implantes personalizados sostenga las licencias premium, reforzando el cambio hacia software que admite la validación continua.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Adopción en la Nube se Acelera

Las implementaciones en la nube alcanzaron una CAGR del 11,35%, erosionando la dominancia local que representó el 68,60% del tamaño del mercado de software de metrología en 2025. Las multinacionales emplean estrategias híbridas que retienen los conjuntos de datos sensibles en sitio mientras trasladan los análisis no clasificados a entornos gestionados. La tarificación por suscripción convierte los gastos de capital en gastos operativos, lo que resulta atractivo para las pequeñas empresas que carecen de presupuestos para servidores. La infraestructura operada por el proveedor descarga la gestión de parches, acortando las ventanas de vulnerabilidad. No obstante, los segmentos de defensa y nuclear aún favorecen las instalaciones con aislamiento físico de red, garantizando una demanda de nicho para las ventas locales.

Los nodos de borde ahora realizan cálculos críticos en el tiempo adyacentes a las líneas de producción, reenviando solo los resultados a la nube para el análisis de tendencias. Esta arquitectura satisface los umbrales de latencia sin comprometer la visibilidad central. Los modelos de aprendizaje automático entrenados en la nube devuelven patrones de muestreo optimizados a los dispositivos de borde, aumentando el rendimiento sin actualizaciones de hardware. A medida que maduran las certificaciones de ciberseguridad, los departamentos de auditoría se vuelven más cómodos con las arquitecturas distribuidas, impulsando la expansión en los sectores regulados.

Por Aplicación: La Simulación Virtual Gana Terreno

El control de calidad e inspección retuvo una cuota del 45,05% del tamaño del mercado de software de metrología en 2025, debido a la verificación dimensional obligatoria de cada pieza de alto valor. Sin embargo, la simulación virtual y el gemelo digital registraron una CAGR del 10,88%, convirtiéndose en el punto focal para los bucles de ingeniería continua. Los diseñadores importan la retroalimentación de medición en vivo directamente en el CAD, eliminando la necesidad de iteraciones de prototipos. Las herramientas de ingeniería inversa que convierten nubes de puntos en modelos paramétricos eliminan la necesidad de superficies manuales en piezas heredadas. Los talleres de herramientas y matrices rastrean los patrones de desgaste utilizando gráficos de tendencias automatizados, que extienden los intervalos de mantenimiento.

La metrología de gran volumen aprovecha los rastreadores láser en la construcción naval y la alineación de turbinas de energía, permitiendo la validación in situ sin desmontaje. La fabricación aditiva utiliza el escaneo capa por capa integrado en los procesadores de construcción, cerrando la brecha entre la simulación de cortes y la confirmación de la geometría tal como fue construida. En todas las aplicaciones, los módulos de conformidad con ISO 10360 aseguran informes trazables, facilitando las auditorías de los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Dispositivo de Medición: Los Rastreadores Láser Ascienden

Las máquinas de medición por coordenadas mantuvieron una cuota de mercado del 52,75% en 2025, anclando los programas dimensionales tradicionales. La categoría de rastreadores láser registró una CAGR del 10,52% en demanda de soluciones portátiles de gran volumen. Los digitalizadores ópticos y escáneres ganaron cuota en aplicaciones con superficies complejas, como los paneles de carrocería, impulsando una integración más estrecha con algoritmos de compensación de reflectividad. Los sistemas de luz estructurada mejoran el rendimiento para la electrónica de consumo, capturando millones de puntos por segundo con alta precisión.

Los brazos articulados portátiles siguen siendo indispensables para los equipos de mantenimiento que inspeccionan la maquinaria instalada. La inteligencia artificial dentro del firmware del dispositivo optimiza las trayectorias de la sonda en tiempo real, reduciendo la duración del ciclo hasta en un 30%. Las rutinas de calibración mejoradas tienen en cuenta los gradientes de temperatura, extendiendo así las ventanas de operación en campo. Los proveedores agrupan el software de control del dispositivo y los módulos de análisis, fortaleciendo así la fidelización y reforzando la tendencia de un ecosistema holístico en el mercado de software de metrología.

Análisis Geográfico

América del Norte mantuvo una cuota de mercado del 33,10% del mercado de software de metrología en 2025, gracias a sus maduros conglomerados de fabricación aeroespacial, automotriz y médica que demandan flujos de trabajo de medición validados. Las iniciativas federales que fomentan el retorno de la producción al país promueven la inversión de capital en sistemas inteligentes de calidad, mientras que la investigación continua en inteligencia artificial acelera la adopción de análisis predictivos. Los proveedores de nube con sede en la región ofrecen entornos listos para el cumplimiento normativo, facilitando el proceso de migración para los fabricantes con múltiples sedes. Los proveedores orientados a la exportación aprovechan los datos de metrología para respaldar las auditorías de clientes globales, sosteniendo los ciclos de actualización de software.

Asia Pacífico creció al ritmo más rápido con una CAGR del 10,62%, impulsado por el giro de China hacia la producción de alto valor y el creciente auge de las exportaciones de ingeniería de precisión de India. Las fábricas de semiconductores en Taiwán y en China continental despliegan metrología óptica automatizada en procesos por debajo de 10 nm, lo que exige análisis en tiempo real. El avanzado sector robótico de Japón incorpora la retroalimentación de medición dentro de las celdas de ensamblaje para mejorar el tiempo de actividad. Los constructores navales de Corea del Sur utilizan rastreadores láser de gran volumen para alinear los bloques del casco, mejorando así la precisión del ajuste y reduciendo los retrasos en dique seco. Los gobiernos regionales subsidian los proyectos piloto de la Industria 4.0, catalizando la adopción de la Industria 4.0 entre los pequeños fabricantes en Vietnam, Tailandia y Malasia.

Europa mantiene un crecimiento constante, anclado por la electrificación automotriz y los estrictos estándares ambientales que requieren la trazabilidad de la medición a lo largo del ciclo de vida. Los constructores alemanes de máquinas herramienta integran el software de metrología dentro de los bucles de control, exportando líneas de precisión llave en mano a todo el mundo. El sector de compuestos aeroespaciales del Reino Unido demanda inspección sin contacto para curvas complejas, estimulando la innovación en escáneres. Las regulaciones de protección de datos influyen en la arquitectura en la nube, lo que lleva a los proveedores a orientarse hacia centros de datos europeos con estrictos controles de acceso. Los objetivos de economía circular crean una demanda secundaria de módulos de inspección para remanufactura que certifican los componentes reutilizables.

Panorama regulatorio

Los proveedores de software de metrología que atienden flujos de trabajo de medición regulados se alinean cada vez más con la orientación de metrología legal que trata la integridad del software como un requisito de acceso al mercado, no solo como una característica de calidad. En Estados Unidos, la guía del NIST sobre instrumentos controlados por software y el Manual 44 del NIST anualizado (edición 2026) sustentan las expectativas de aplicación estatal y local para transacciones precisas y auditables, mientras que la Publicación 14 de NTEP se cita ampliamente para abordar vulnerabilidades de software y prevención de fraude en dispositivos comerciales.

En Europa, los controles relacionados con software para instrumentos sujetos a la Directiva sobre Instrumentos de Medida (MID) se operacionalizan mediante la Guía WELMEC 7.2 (edición 2025), que detalla requisitos basados en riesgo para la separación de software, la protección de parámetros y el registro de eventos. A nivel internacional, OIML D 31 proporciona requisitos básicos para instrumentos de medición controlados por software, reforzando las expectativas de seguridad y trazabilidad que se trasladan a las prácticas de validación y documentación de los proveedores. Por separado, las medidas comerciales pueden influir en las cadenas de suministro adyacentes a la metrología: una acción del Registro Federal de EE. UU. vigente desde el 15 de enero de 2026 impuso un arancel del 25% a equipos de fabricación de semiconductores específicos, con exenciones limitadas, lo que aumenta la complejidad de cumplimiento y abastecimiento para las organizaciones que vinculan la analítica metrológica con entornos de producción de semiconductores.

Análisis de la cadena de valor

La cadena de valor del software de metrología abarca hardware de sensores y medición (MMC, escáneres, rastreadores láser, microscopios), firmware embebido y capas de control de dispositivos, aplicaciones metrológicas centrales (programación de inspección, procesamiento de nubes de puntos, informes de incertidumbre) e integración empresarial en plataformas CAD/PLM/MES y de datos en la nube. Los insumos de componentes y algoritmos provienen de proveedores de óptica y sensores, bibliotecas de cálculo numérico y kits de traducción de datos 3D, mientras que los integradores de sistemas y los equipos de aplicaciones OEM configuran los flujos de trabajo en las plantas y los validan frente a las necesidades de auditoría de clientes y reguladores. La distribución se canaliza comúnmente a través de canales de hardware OEM, revendedores especializados y cuentas empresariales directas, con ingresos por servicios vinculados a la implementación, la alineación de calibración, la capacitación y la optimización continua del flujo de trabajo.

La interoperabilidad y la conectividad de datos son dependencias intermedias explícitas, reflejadas en programas de socios e infraestructura de intercambio 3D. InnovMetric amplió su programa de asociación PolyWorks Digital Thread (con socios como High QA, AutoForm y Duwe-3d) y asociaciones de integración de hardware y software como la colaboración de PMT Technologies con InnovMetric, con el objetivo de reducir los traspasos basados en archivos y acelerar la calidad en bucle cerrado. En el lado del software habilitador, Tech Soft 3D se unió a la Alliance for OpenUSD (AOUSD) y añadió compatibilidad de exportación USD en HOOPS Exchange para mejorar la interoperabilidad 3D en flujos de trabajo de gemelos digitales y NVIDIA Omniverse, fortaleciendo el flujo de datos de CAD y medición desde el origen hasta el destino. Persisten cuellos de botella donde la capacidad de metrología de alta precisión está limitada en los ecosistemas de control de procesos de semiconductores, lo que mantiene la atención en la metrología distribuida, la usabilidad sin código y los conceptos de capacidad compartida basados en servicios discutidos en el sector y en trabajos académicos.

Panorama Competitivo

La consolidación de la industria sigue siendo moderada a medida que los titanes del hardware absorben firmas de software de nicho para expandirse verticalmente. Hexagon adquirió Geomagic para fusionar los algoritmos de escaneo con las plataformas existentes de máquinas de medición por coordenadas, creando ecosistemas de extremo a extremo. ZEISS invirtió en módulos de fabricación aditiva para cubrir la inspección de fusión en lecho de polvo, señalando una ampliación de cartera específica. Renishaw fortaleció su presencia automotriz y aeroespacial al adquirir PowerINSPECT, aprovechando las sinergias de venta cruzada entre los sistemas de sonda.

La diferenciación tecnológica ahora se centra en la inteligencia artificial y la escalabilidad en la nube. Los proveedores compiten por patentar rutinas de aprendizaje automático que predicen la deriva, señalando el desgaste antes de que se produzcan brechas de tolerancia. Las capas de interoperabilidad se vuelven críticas; los clientes demandan interfaces independientes del proveedor para proteger sus inversiones heredadas. Las empresas emergentes de software puro compiten especializándose en la calibración de sensores para vehículos autónomos, ofreciendo aplicaciones ligeras que se integran con los lagos de datos de las plantas.

Las pequeñas y medianas empresas representan el próximo campo de batalla. Los niveles de suscripción, los paneles de control simplificados y los análisis preconfigurados tienen como objetivo democratizar el software de metrología. Los modelos de servicio están evolucionando hacia contratos basados en resultados, donde los proveedores garantizan el tiempo del ciclo de inspección o la reducción de defectos, creando flujos de ingresos recurrentes más allá de las ventas de licencias.

Líderes de la Industria de Software de Metrología

Nikon Metrology NV

3D Systems Corporation

Creaform Inc. (AMETEK Inc.)

FARO Technologies Inc.

Carl Zeiss AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco de automatización basado en estándares para flujos de trabajo basados en modelos, donde el software de metrología puede convertir la definición del producto en una intención de inspección coherente y legible por máquina a lo largo del ciclo de vida. En junio de 2026, el Digital Metrology Standards Consortium (DMSC) anunció que su Model-Based Characteristics (MBC) v1.0 (DMSC MBC v1.0 - 2026) fue aprobado por ANSI como Norma Nacional Estadounidense, reforzando el argumento comercial para el software que incorpora de forma nativa MBC junto con estándares establecidos de hilo digital como QIF, STEP AP242, OPC UA y MTConnect. Los proveedores con traductores robustos, utilidades de validación y conectores empresariales están posicionados para ganar programas que pasan de planes de inspección basados en dibujos a características de inspección basadas en modelos y generación automatizada de informes.

Otra oportunidad se centra en la metrología integrada en la producción, donde el software pasa de la verificación posterior al proceso al soporte de decisiones en línea en el borde y en la nube. Los fabricantes que adoptan la calidad en bucle cerrado en las industrias automotriz, aeroespacial, de dispositivos médicos y semiconductores buscan plataformas de metrología que se integren con PLC y MES/PLM, se conecten a entornos de gemelos digitales y operativicen la analítica para la detección de desviaciones y la correlación de causa raíz más allá de la generación de informes dimensionales. También hay espacio para soluciones empaquetadas que reduzcan la complejidad de integración para las pymes, incluidos conectores preconfigurados, gobernanza basada en roles para implementaciones en la nube/híbridas y programas de interoperabilidad respaldados por proveedores que acorten el tiempo de generación de valor preservando la trazabilidad y la auditabilidad.

Desarrollos recientes del sector

- Mayo de 2026: Nikon Metrology lanzó el microscopio automatizado ECLIPSE LV100AMS con análisis de imágenes impulsado por IA integrado para el control de calidad industrial. El lanzamiento amplía la pila de inspección automatizada de Nikon a casos de uso de metrología impulsados por microscopía, donde la clasificación asistida por software y los flujos de trabajo repetibles respaldan un control de calidad de mayor rendimiento.

- Noviembre de 2025: Creaform amplió su infraestructura de servicio en Estados Unidos y México, añadiendo centros de servicio y kits de verificación de rendimiento junto con soporte de calibración para las series HandySCAN 3D EVO, BLACK y MAX. Esta inversión fortalece el tiempo de actividad regional y la preparación de calibración, lo que ayuda a que los flujos de trabajo de inspección impulsados por software escalen en sitios de fabricación distribuidos.

- Octubre de 2024: AMETEK adquirió Virtek Vision International para mejorar las capacidades de escaneo e inspección 3D automatizadas dentro del negocio de Creaform. La combinación añade tecnologías complementarias de automatización y verificación que pueden integrarse en flujos de trabajo de software de metrología para inspección de mayor volumen y despliegues de automatización de fábrica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software de pago utilizado para planificar, ejecutar y analizar trabajos industriales de medición e inspección, donde los resultados se convierten en informes dimensionales, tolerancias y registros de calidad. Incluye los modelos de implementación comunes utilizados por los equipos de fabricación e ingeniería en todas las regiones.

Exclusiones de alcance: excluimos la venta de hardware de metrología, los servicios de calibración puros y las herramientas generales de CAD/PLM que no ofrecen principalmente resultados de medición, inspección o informes de calidad.

Descripción general de la segmentación

- Por Vertical de Usuario Final

- Automotriz

- Aeroespacial

- Fabricación de Electrónica

- Energía y Potencia

- Dispositivos Médicos

- Otros Verticales de Usuario Final

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Por Aplicación

- Control de Calidad e Inspección

- Ingeniería Inversa

- Fabricación de Herramientas y Matrices

- Simulación Virtual y Gemelo Digital

- Metrología de Gran Volumen

- Por Tipo de Dispositivo de Medición

- Máquinas de Medición por Coordenadas (MMC)

- Digitalizadores Ópticos y Escáneres

- Brazos Portátiles

- Rastreadores Láser

- Escáneres de Luz Estructurada

- Otros Tipos de Dispositivos de Medición

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando qué se está midiendo y dónde se ubica el software en el flujo de trabajo, de modo que el modelo refleje el uso real y no solo los mensajes de los proveedores. Nos basamos en fuentes públicas y oficiales, como las series de fabricación y producción industrial de la Oficina del Censo de EE. UU., Eurostat y las oficinas nacionales de estadística, además de publicaciones del NIST que ayudan a fundamentar las normas y la terminología de metrología.

Para hacer prácticos los supuestos, también utilizamos fuentes como orientaciones públicas relacionadas con ISO, revistas revisadas por pares de fabricación e ingeniería de calidad, e indicadores de comercio y envíos de UN Comtrade cuando estaban disponibles para categorías de equipos conectados. Los informes corporativos, las fichas técnicas de productos y las presentaciones a inversores se utilizaron para comprender los patrones de licenciamiento, la agrupación de software y los grupos de compradores típicos. Para las verificaciones cruzadas, nos referimos a suscripciones de pago que respaldan datos financieros de empresas e inteligencia de mercado, fuentes de noticias y financieras, y bases de datos de patentes para validar el enfoque de los productos y el momento de los nuevos lanzamientos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con editores de software, integradores de sistemas, responsables de metrología en plantas de fabricación y gerentes de calidad que operan programas de inspección día a día. Las discusiones abarcaron los enfoques de precios (suscripción versus perpetua), el número típico de licencias, la adopción en líneas automotrices y aeroespaciales, y cómo se aprueba y despliega realmente el uso de la nube en las distintas regiones; luego ajustamos los supuestos donde los insumos documentales no eran claros.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 33% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 54% | América: 22% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la producción manufacturera y la intensidad del control de calidad se utilizan para reconstruir el grupo de demanda direccionable de software de medición en las principales bases industriales; luego, el gasto se asigna según los patrones de implementación típicos. Una vez establecida esa estructura, realizamos verificaciones selectivas de abajo hacia arriba, como el precio de licencia muestreado multiplicado por las licencias activas estimadas, la retroalimentación de canales sobre paquetes comunes y verificaciones de la dirección de los ingresos de los proveedores, lo que ayuda a ajustar los totales cuando un insumo parece sobreestimado.

El modelo utiliza un conjunto de indicadores de mercado que se pueden rastrear repetidamente, incluida la base instalada y los ciclos de compra de los dispositivos de medición a los que se conecta el software (MMC, sistemas ópticos y escáneres 3D), la proporción de inspección automatizada en las líneas de producción, el promedio de licencias por sitio según el uso final, y el cambio entre implementaciones locales y en la nube. También rastreamos indicadores como las tendencias de inversión en automatización de fábricas, el ritmo de nuevos lanzamientos de productos y actualizaciones de funciones, y el momento de conversión de divisas para los ingresos multirregionales.

Para los pronósticos, se utiliza un análisis de escenarios que permite probar el crecimiento bajo diferentes trayectorias de ciclos de fabricación y adopción de la automatización; luego, la trayectoria final se alinea con el consenso de expertos recopilado durante las entrevistas. Cuando faltan señales de abajo hacia arriba para regiones más pequeñas o aplicaciones de nicho, cubrimos las brechas utilizando tasas de adopción proxy de industrias similares y aplicamos una progresión conservadora del precio de venta promedio (ASP) hasta obtener corroboración.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, como el movimiento de la producción industrial, el sentimiento de inversión en automatización y la dirección de los ingresos de software a partir de divulgaciones públicas; luego se investigan las discrepancias antes de finalizar. Cuando aparecen saltos inusuales, revisamos los supuestos impulsores, examinamos el tratamiento de divisas y, si es necesario, volvemos a contactar a entrevistados seleccionados para confirmar qué cambió en el comportamiento de compra.

Cada informe pasa por revisiones de analistas en varias etapas, donde se verifican los insumos, los cálculos y la lógica para comprobar la coherencia interna y la alineación con el alcance definido. El estudio se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes que afectan el cumplimiento de calidad o cambios notables en la demanda de fabricación. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de software de metrología de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de metrología a menudo varían, incluso cuando el nombre del tema parece el mismo, porque los elementos incluidos y las reglas de medición no siempre son coherentes. Las diferencias suelen provenir de qué se cuenta como software frente a servicios, cómo se tratan las licencias agrupadas y si la estimación se basa en señales de demanda de fabricación o en afirmaciones del lado del proveedor.

La tabla también muestra que la dispersión se explica en gran medida por las decisiones de alcance y momento, ya que algunas fuentes se anclan en un año base anterior y luego aplican una trayectoria de crecimiento uniforme, mientras que otras agrupan ofertas adyacentes como servicios, implementación o software de gestión de calidad más amplio. Las fechas de conversión de divisas y la forma en que se anualizan las suscripciones en la nube también pueden mover el total al alza o a la baja, especialmente cuando las regiones se suman con supuestos de tipo de cambio diferentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,74 mil millones de USD (2026) | |

| Consultora Global A | 1,57 mil millones de USD (2024) | Utiliza un año base de 2024 y una trayectoria de crecimiento más rápida hasta 2030, y parece mezclar el software con categorías de oferta más amplias, lo que puede modificar los totales según cómo se clasifiquen las aplicaciones vinculadas a dispositivos. |

| Revista Comercial B | 0,81 mil millones de USD (2024) | Parte de una visión de ingresos de software más estrecha y exclusiva, que tiende a subcontar las licencias empresariales agrupadas y las expansiones de licencias multisede, y aplica un ritmo de suscripción más lento que reduce la curva a futuro. |

La tabla señala el momento y la agrupación como los mayores impulsores de la brecha, y en el modelo de Mordor Intelligence, solo se cuenta el valor del software específico de metrología cuando está directamente vinculado a los flujos de trabajo de medición e inspección, dejando fuera los servicios y las plataformas de calidad generales. Con ese alcance mantenido de forma coherente y verificado frente a indicadores de adopción de dispositivos y actividad manufacturera, el número resultante sigue siendo rastreable a un grupo de demanda claro y a pasos repetibles que pueden revisarse y actualizarse cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de metrología?

El tamaño del mercado de software de metrología equivale a USD 1,74 mil millones en 2026.

¿A qué velocidad se expandirá el mercado durante los próximos cinco años?

Se prevé que los ingresos aumenten a una CAGR del 10,38%, alcanzando USD 2,86 mil millones para 2031.

¿Qué segmento de usuario final crece más rápidamente?

Los dispositivos médicos avanzan más rápido con una CAGR del 10,55% hasta 2031 debido a la rigurosa validación de la Administración de Alimentos y Medicamentos de los EE. UU.

¿Por qué los rastreadores láser están ganando popularidad?

Los rastreadores láser crecen a una CAGR del 10,52% porque las industrias de gran volumen necesitan inspección portátil y de alta precisión

¿Cómo beneficia la implementación en la nube a los fabricantes?

Las plataformas en la nube reducen los costos iniciales, centralizan el análisis y habilitan los conocimientos de aprendizaje automático sin una infraestructura local pesada.

¿Qué región muestra el mayor impulso de crecimiento?

Asia Pacífico registra la CAGR regional más alta del 10,62%, impulsada por las mejoras en la fabricación de China y el auge de la ingeniería de precisión de India.

Última actualización de la página el: