Tamaño y Participación del Mercado de Software GRC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software GRC por Mordor Intelligence

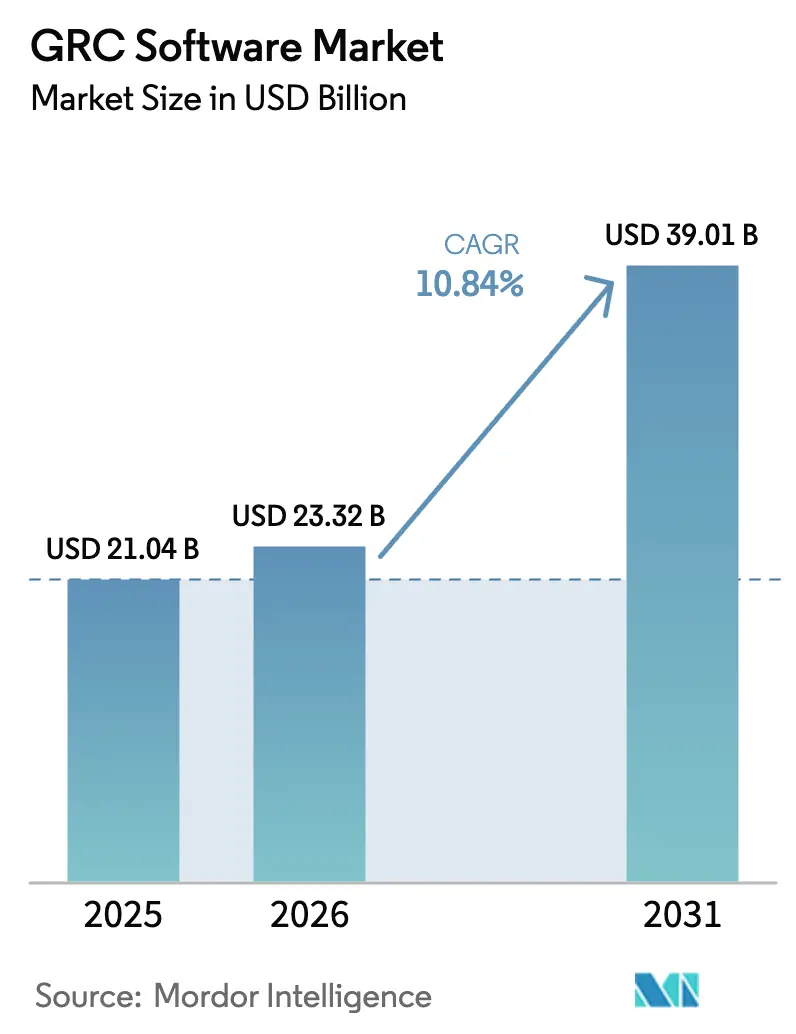

El tamaño del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) fue valorado en USD 21,04 mil millones en 2025 y se estima que crecerá desde USD 23,32 mil millones en 2026 hasta alcanzar USD 39,01 mil millones en 2031, a una CAGR del 10,84% durante el período de pronóstico (2026-2031). La creciente divergencia regulatoria, la expansión de las superficies de ciberataques y la demanda a nivel de directorio de monitoreo continuo de controles están orientando a las empresas hacia plataformas unificadas y nativas en la nube que integran flujos de trabajo de políticas, riesgos y auditorías en tiempo real. Los componentes de software continúan dominando, aunque la expansión de dos dígitos de los servicios gestionados señala una preferencia por implementaciones lideradas por expertos que compensan la escasez interna de habilidades. La implementación en la nube se está acelerando a medida que las empresas buscan supervisión colaborativa en operaciones distribuidas globalmente, mientras que los análisis impulsados por inteligencia artificial están convirtiendo el mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) de un gasto reactivo de cumplimiento en una inversión proactiva de inteligencia de riesgos.[1]Federación Internacional de Contadores, "Regulación Financiera Fragmentada: Un Impuesto de 780 Mil Millones a la Economía Global," ifac.org La convergencia de los mandatos de ESG, privacidad y resiliencia operacional también está redefiniendo las hojas de ruta de las plataformas, impulsando a los proveedores hacia suites modulares que integran contabilidad de carbono, gobernanza de inteligencia artificial y recopilación de evidencia para ciberseguros dentro de un único panel de control.

Conclusiones Clave del Informe

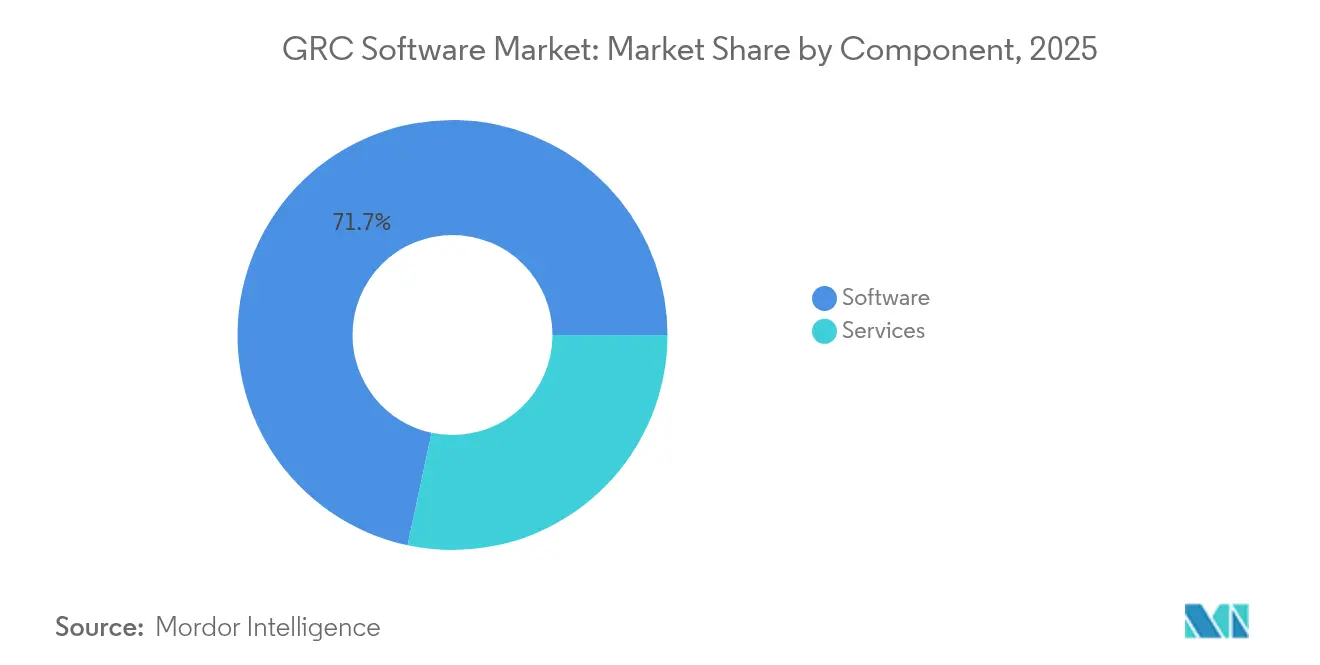

- Por componente, el software mantuvo el 71,65% de la participación del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) en 2025, mientras que se proyecta que los servicios registren una CAGR del 12,98% hasta 2031.

- Por modo de implementación, la nube capturó el 62,90% del tamaño del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) en 2025 y se espera que se expanda a una CAGR del 13,85% hasta 2031.

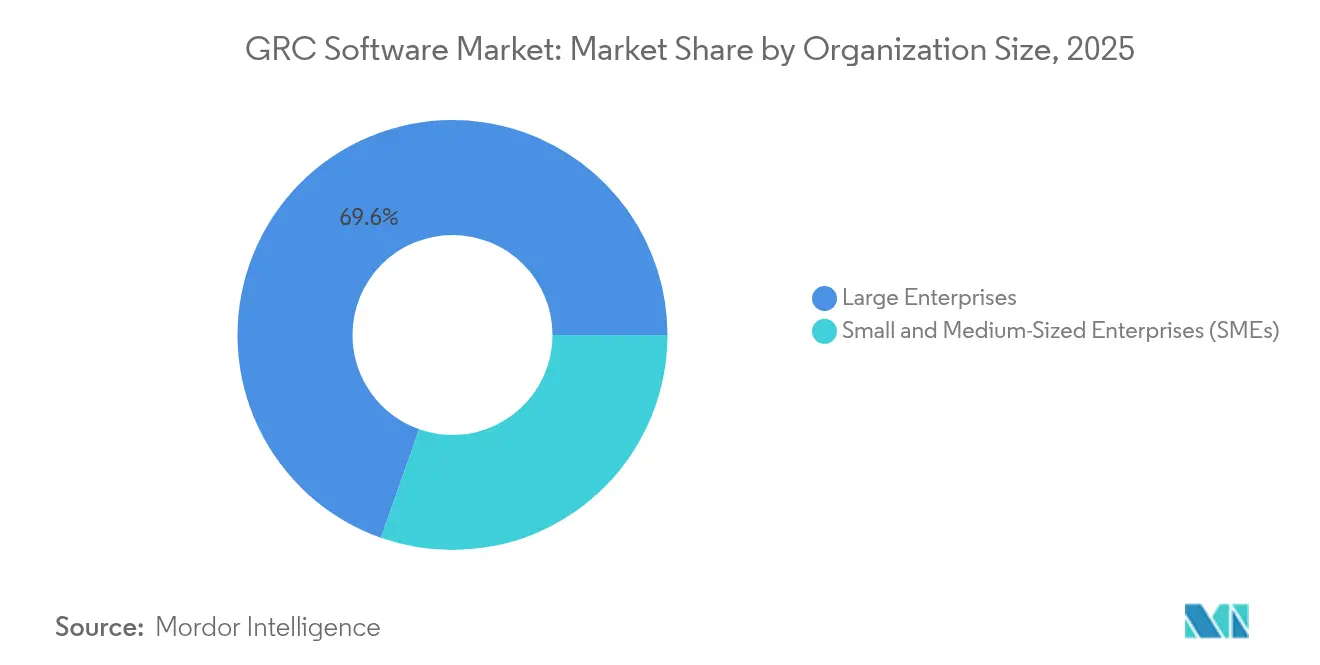

- Por tamaño de organización, las grandes empresas controlaron el 69,60% de los ingresos de 2025, pero se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 13,02% hasta 2031.

- Por vertical, BFSI representó el 24,60% de los ingresos en 2025; se proyecta que salud y ciencias de la vida registren una CAGR del 14,15%, la más rápida en todas las industrias.

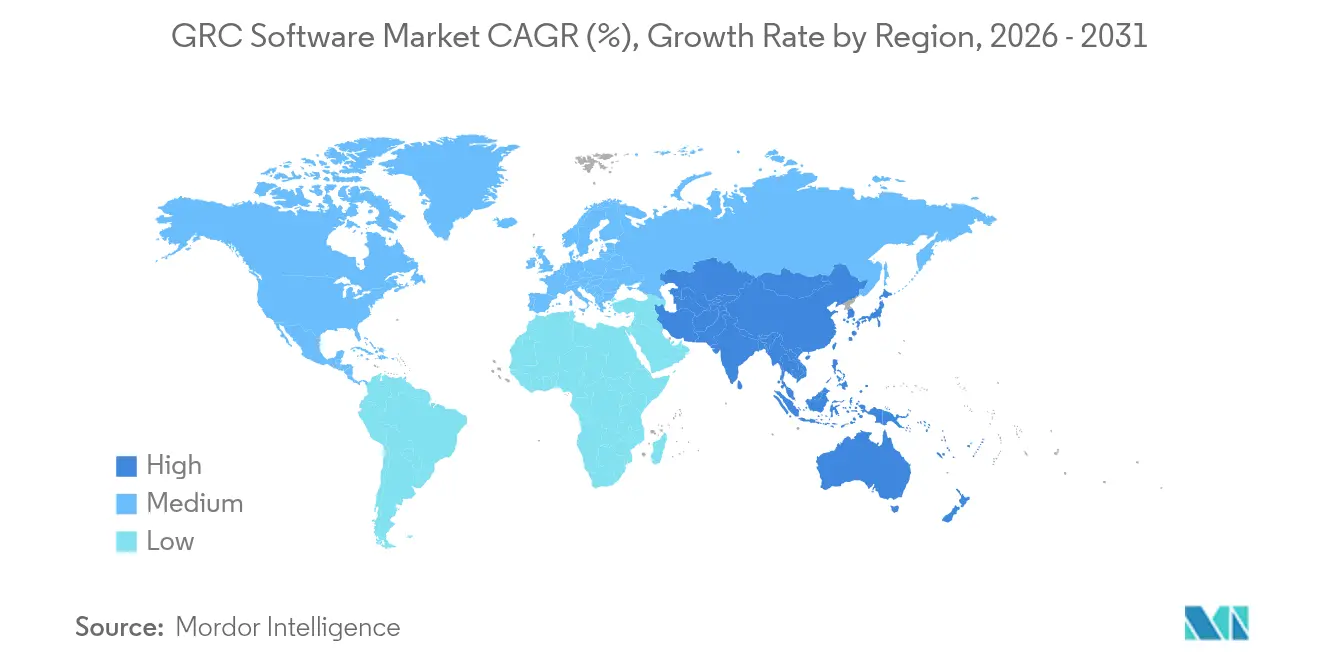

- Por geografía, América del Norte representó el 39,55% de los ingresos en 2025, aunque Asia-Pacífico está proyectada para registrar una CAGR del 15,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software GRC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las regulaciones globales de privacidad de datos | +2.1% | Global, la UE y América del Norte lideran | Mediano plazo (2-4 años) |

| Proliferación de aplicaciones nativas en la nube | +1.8% | Global, Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento en los requisitos de suscripción de ciberseguros | +1.5% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los mandatos de informes ESG | +1.4% | La UE lidera, América del Norte y Asia-Pacífico siguen | Largo plazo (≥ 4 años) |

| Análisis predictivo impulsado por inteligencia artificial en riesgos | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda a nivel de directorio de controles continuos | +1.0% | Global, mercados maduros liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Regulaciones Globales de Privacidad de Datos

Los mandatos transfronterizos de privacidad de datos se están multiplicando, y las severas sanciones financieras están obligando a las multinacionales a reemplazar conjuntos de herramientas fragmentadas con plataformas integrales que automatizan la recopilación de evidencia y la notificación de brechas. Nuevos regímenes como la Ley de Resiliencia Operacional Digital amplían el alcance de los incidentes reportables e imponen una estricta supervisión de terceros, lo que lleva a las empresas a consolidar los flujos de trabajo de mapeo de datos, gestión del consentimiento y riesgo de proveedores dentro de una única plataforma del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC). La naturaleza en cascada del incumplimiento —donde una falla en una jurisdicción puede desencadenar investigaciones paralelas en otros lugares— eleva el valor de los paneles de control en tiempo real que identifican brechas de control por geografía. Los proveedores están respondiendo con bibliotecas de políticas actualizadas diariamente frente a más de 400 estatutos globales, mientras que los motores de flujo de trabajo integrados enrutan las tareas de remediación a los propietarios de líneas de negocio. Las plataformas que ofrecen registros de auditoría legibles por máquina están logrando aprobaciones regulatorias más rápidas y reduciendo los honorarios de auditoría externa, reforzando un ciclo de reasignación presupuestaria desde hojas de cálculo manuales hacia centros de cumplimiento aumentados por inteligencia artificial.

Proliferación de Aplicaciones Nativas en la Nube

Los microservicios, contenedores y arquitecturas sin servidor generan recursos efímeros que evaden las instantáneas de auditoría tradicionales, haciendo indispensable el monitoreo continuo de controles. Las plataformas modernas ahora integran ganchos de controlador de admisión de Kubernetes que validan políticas en el momento de la implementación, transmitiendo telemetría a modelos de riesgo que recalculan mapas de calor cada pocos segundos. Esta supervisión dinámica es especialmente crítica en Asia-Pacífico, donde las empresas emergentes digitales implementan código cientos de veces al día y los reguladores están exigiendo divulgaciones de resiliencia operacional. La correlación en tiempo real de la desviación de configuración, la postura de vulnerabilidad y la postura de cumplimiento reduce el tiempo medio de detección de violaciones de políticas de semanas a minutos, ayudando a los directorios a justificar inversiones adicionales en el mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC). Los proveedores de servicios en la nube se están asociando con proveedores de GRC para publicar API de cumplimiento que eliminan la necesidad de instalación de agentes, reduciendo la fricción de incorporación para equipos pequeños. Como resultado, la integración nativa en la nube ha desplazado los criterios de evaluación desde el soporte de casillas de verificación para un marco hacia la latencia, la escala y la profundidad de remediación automatizada.

Aumento en los Requisitos de Suscripción de Ciberseguros

El aumento en los volúmenes de reclamaciones y las tasas de pérdida ha obligado a las aseguradoras de ciberseguros a escalar los cuestionarios previos a la vinculación hacia programas de garantía continua. Las aseguradoras ahora solicitan acceso a nivel de API a los datos de políticas, controles e incidentes alojados en las implementaciones del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) para fijar precios de cobertura de forma dinámica.[2]CRC Group, "Estado del Mercado de Ciberseguros 2025 de un Vistazo," crcgroup.com Las empresas que pueden proporcionar evidencia automatizada de autenticación multifactor, gobernanza de privilegios y cadencia de parches reciben reducciones de primas y límites de cobertura más altos, creando un incentivo financiero para la adopción de plataformas. La integración de motores actuariales dentro de las principales suites permite a los gestores de riesgos traducir puntuaciones de control técnico en exposición monetaria, agilizando las negociaciones con los suscriptores. En América del Norte, donde la penetración de cobertura es más alta, las aseguradoras incorporan cada vez más cláusulas de proveedores preferidos que agilizan la liquidación de reclamaciones cuando la evidencia proviene de soluciones certificadas. Este ecosistema simbiótico está convirtiendo los requisitos de ciberseguros de una barrera en un acelerador del crecimiento del mercado.

Expansión de los Mandatos de Informes ESG

Las divulgaciones obligatorias de sostenibilidad se están ampliando más allá del carbono para abarcar la biodiversidad, las prácticas laborales y la diversidad en los consejos de administración, expandiendo el universo de datos que las plataformas de Gobernanza, Riesgo y Cumplimiento (GRC) deben gestionar. La Directiva de Informes de Sostenibilidad Corporativa de la UE obliga a más de 50.000 empresas a publicar declaraciones ESG auditadas, mientras que las bolsas de valores de Asia-Pacífico implementan directrices sobre riesgos financieros relacionados con el clima. Los proveedores han respondido integrando motores de contabilidad de carbono capaces de incorporar facturas de servicios públicos, datos de viajes e informes de emisiones de proveedores en el marco del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC). El análisis automatizado de varianzas señala anomalías en las trayectorias de emisiones, y la modelización de escenarios alinea las rutas de cero emisiones netas con la planificación financiera. Los consejos de administración aprovechan paneles de control consolidados que yuxtaponen métricas ESG con indicadores de riesgo tradicionales, lo que permite una visión holística de la resiliencia empresarial. Las empresas con visión de futuro están incorporando reglas de taxonomía verde dentro de los flujos de trabajo de adquisiciones, garantizando que solo los proveedores con objetivos basados en la ciencia verificados ingresen a las listas de proveedores aprobados, extendiendo así la responsabilidad de cumplimiento profundamente en la cadena de valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad y costo del cumplimiento multijurisdiccional | -1.8% | Global, agudo en empresas multinacionales | Largo plazo (≥ 4 años) |

| Escasez de experiencia interna en el dominio GRC | -1.2% | Global, severo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno a la gobernanza de la inteligencia artificial | -0.9% | América del Norte y la UE lideran | Corto plazo (≤ 2 años) |

| Preocupaciones por la dependencia de proveedores en suites integradas | -0.7% | Global, concentrado en grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad y Costo del Cumplimiento Multijurisdiccional

Los reglamentos fragmentados añaden obligaciones de documentación superpuestas que inflan el costo total de cumplimiento en USD 780 mil millones anuales. Cada divergencia —ya sea en umbrales de informes, períodos de retención o cadencias de evaluación de riesgos— multiplica las demandas de herramientas, procesos y personal. Las multinacionales que carecen de una columna vertebral orquestada del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) gestionan instancias separadas para programas anticorrupción, privacidad y resiliencia operacional, creando silos de datos y fatiga de auditoría. La unificación de plataformas eleva las tarifas de licencia iniciales, pero genera retorno a través de la reducción del gasto en consultores externos y menos multas regulatorias. Si bien los esfuerzos de armonización regional como Basilea III ofrecen convergencia parcial, los nuevos regímenes específicos de cada país, como la Ley Sapin II de Francia o la Ley de Cadena de Suministro de Alemania, continúan proliferando, manteniendo las presiones de costos agudas a largo plazo.

Escasez de Experiencia Interna en el Dominio GRC

La demanda de profesionales que combinen interpretación legal, cuantificación del riesgo cibernético y habilidades de automatización supera con creces la oferta, particularmente en los mercados emergentes. Las organizaciones compensan contratando proveedores de servicios gestionados, lo que a su vez impulsa el segmento de servicios del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC). Sin embargo, la dependencia externa infla el gasto operativo y puede debilitar la transferencia de conocimiento institucional. Los proveedores están introduciendo interfaces de creación de políticas de bajo código, materiales de capacitación integrados y mapeo de controles impulsado por inteligencia artificial en un esfuerzo por democratizar el uso de la plataforma. A pesar de estos avances, el déficit de talento sigue siendo un freno para la velocidad de adopción, especialmente para las empresas pequeñas y medianas que luchan por competir por la escasa experiencia disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que las Implementaciones Maduran

El software mantuvo una participación de ingresos del 71,65% en 2025 gracias a la preferencia empresarial por suites integradas que consolidan módulos de riesgo, auditoría, privacidad y ESG. Sin embargo, los servicios registraron la expansión esperada más rápida con una CAGR del 12,98% hasta 2031, subrayando un cambio del mercado hacia compromisos basados en resultados que fusionan la habilitación tecnológica con orientación en la materia. Los proveedores de servicios gestionados implementan aceleradores de plataforma, mapean controles con regulaciones regionales y operan centros de monitoreo continuo en nombre de clientes con personal interno limitado. Este enfoque de entrega híbrido mejora el tiempo de obtención de valor para los compradores medianos y acorta los períodos de retorno para las grandes multinacionales que deben implementar en docenas de jurisdicciones simultáneamente. Se proyecta que el tamaño del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) para servicios aumente de manera constante a medida que los proveedores empaquetan operaciones de asesoría, configuración y tiempo de ejecución en paquetes de suscripción. Los análisis mejorados posteriores a la implementación que comparan la madurez de los controles entre grupos de pares crean vías de venta cruzada para los brazos de consultoría ansiosos por monetizar los conocimientos a través de hojas de ruta de remediación.

Los proveedores de plataformas están enriqueciendo el software con mapeo de controles asistido por inteligencia artificial e ingesta de políticas en lenguaje natural, reduciendo el esfuerzo manual requerido para la implementación de referencia. También exponen API abiertas para facilitar integraciones de ecosistemas con pruebas de rango cibernético, descubrimiento electrónico y herramientas de flujo de trabajo de bajo código. Esta extensibilidad atrae a socios que amplían las capacidades principales, estimulando flujos de ingresos indirectos. A pesar de los avances en automatización, las tareas de configuración complejas —como la segregación de funciones en múltiples libros contables o la partición detallada de soberanía de datos— aún requieren aportes especializados, asegurando que el grupo de ingresos por servicios se mantenga boyante. Durante el período de pronóstico, se espera que los compradores empresariales asignen una proporción creciente de los presupuestos totales del programa a capacidades gestionadas, reforzando la expansión de doble vía de software y servicios dentro del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC).

Por Modo de Implementación: Las Arquitecturas con Prioridad en la Nube Redefinen el Control

Las implementaciones en la nube representaron el 62,90% de los ingresos en 2025 y están en camino de registrar una CAGR del 13,85%, reflejando el apetito empresarial por escalabilidad elástica y supervisión colaborativa. El monitoreo continuo de controles entregado como servicio permite a los equipos de riesgo interrogar telemetría en tiempo real extraída de conectores de SaaS, infraestructura como servicio y locales sin la carga de inversión de capital del hardware local. Esta arquitectura sustenta actualizaciones de políticas más rápidas, recopilación automatizada de evidencia de cumplimiento y acceso remoto a auditorías, cualidades valoradas por las fuerzas de trabajo distribuidas. Se prevé que el tamaño del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) para soluciones en la nube supere a los equivalentes locales a medida que los planos de integración maduran y los proveedores logran el cumplimiento de estrictos estatutos de residencia de datos a través de la tenencia específica por región.

Las implementaciones locales persistirán en segmentos como defensa, seguridad pública e infraestructura crítica, donde los entornos con espacio de aire siguen siendo obligatorios. Estos compradores exigen dispositivos reforzados, puertas de enlace de API internas y capacidades de informes sin conexión. No obstante, los proveedores están introduciendo ediciones en contenedores que pueden ejecutarse tanto en centros de datos de clientes como en nubes soberanas, difuminando el límite de implementación. Las hojas de ruta de migración a menudo comienzan con cargas de trabajo que no son de producción en entornos de prueba alojados antes de extenderse a conjuntos de datos regulados una vez que se validan los estándares de cifrado, gestión de claves y segregación de acceso. Las consolas de orquestación híbrida proporcionan paneles de control unificados que abarcan ambos modos, garantizando la coherencia de las políticas y la trazabilidad de las auditorías en entornos heterogéneos. En consecuencia, el mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) continúa su transformación hacia un paradigma de "nube cuando sea posible, local donde sea necesario" que equilibra el rendimiento, la soberanía y el costo.

Por Tamaño de Organización: La Democratización Impulsa la Adopción en las Pymes

Las grandes empresas mantuvieron el 69,60% del gasto de 2025, aprovechando presupuestos amplios para personalizar flujos de trabajo que se alineen con jerarquías internas complejas y presencias en múltiples países. Sin embargo, se proyecta que las pequeñas y medianas empresas registren una CAGR del 13,02% a medida que el empaquetado basado en suscripciones reduce las barreras de entrada. Las bibliotecas de controles preconfiguradas y los asistentes de incorporación guiada aceleran el tiempo de cumplimiento para los equipos con recursos limitados, permitiendo a las pymes satisfacer las crecientes demandas de diligencia debida de clientes y socios. La participación del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) en manos de las pymes está, por tanto, preparada para expandirse, impulsada por cláusulas de adquisición que requieren que los proveedores externos demuestren una sólida postura de gobernanza como requisito previo para la adjudicación de contratos.

Los niveles de precios personalizados escalan el número de usuarios, los umbrales de retención de datos y la cobertura de marcos según el tamaño de la empresa, evitando la sobrecarga de funciones. Las integraciones ligeras sin agente conectan sistemas de contabilidad en la nube, recursos humanos y gestión de tickets, ofreciendo visibilidad unificada del riesgo sin una gran carga de TI. No obstante, las empresas del mercado medio se enfrentan a desafíos de gobernanza que ralentizan las iniciativas de inteligencia artificial y nube, subrayando la necesidad de horas de asesoría incluidas y plantillas de políticas automatizadas. Los proveedores que integran videos de capacitación contextual, chatbots en lenguaje natural y foros de soporte comunitario directamente dentro de la interfaz disfrutan de tasas de renovación más altas. A medida que marcos como ISO 27001, SOC 2 y PCI DSS amplían sus cláusulas de proveedores, el impulso de adopción de las pymes seguirá siendo un motor de crecimiento estructural para el mercado general de Software de Gobernanza, Riesgo y Cumplimiento (GRC).

Por Vertical: La Salud se Acelera en Medio del Liderazgo de BFSI

BFSI mantuvo el 24,60% de los ingresos de 2025, anclado por estrictas directivas de adecuación de capital, antilavado de dinero y resiliencia operacional que exigen una clasificación granular del riesgo, análisis de escenarios e informes regulatorios. Las instituciones emplean motores de modelado avanzado para alinearse con las normas de Basilea III mientras orquestan la garantía de terceros en ecosistemas fintech distribuidos. Se proyecta que el tamaño del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) vinculado a BFSI crezca de manera constante a medida que la banca digital amplía los puntos de contacto con los clientes y los reguladores intensifican el escrutinio de la divulgación de incidentes cibernéticos.

Se prevé que salud y ciencias de la vida registren una CAGR del 14,15% hasta 2031, la más rápida entre los verticales, impulsada por la proliferación de registros electrónicos de salud, telemedicina y ensayos clínicos descentralizados. Las plataformas integran flujos de trabajo de la Parte 11 del Título 21 del Código de Regulaciones Federales de la Administración de Alimentos y Medicamentos que aplican la validación de firmas electrónicas, el registro de auditorías y la atestación de capacitación, reduciendo los hallazgos de inspección. Más allá de la privacidad del paciente, el vertical enfrenta requisitos crecientes de ESG e integridad de la cadena de suministro, impulsando la adopción de módulos que rastrean la procedencia de los ingredientes y monitorean las emisiones de gases de efecto invernadero. Los proveedores que ofrecen plantillas prevalidadas alineadas con estándares globales reducen los ciclos de implementación, reforzando el impulso del sector dentro del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC). Otras industrias —manufactura, TI y telecomunicaciones, gobierno, energía y comercio minorista— exhiben trayectorias de crecimiento estables de dos dígitos a medida que surgen mandatos específicos del sector en torno a la seguridad de la tecnología operacional, la asignación de espectro y el abastecimiento ético.

Análisis Geográfico

América del Norte representó el 39,55% de los ingresos de 2025, respaldada por marcos regulatorios maduros, una profunda penetración de ciberseguros y una alta incidencia de litigios de accionistas que impulsa la responsabilidad del directorio. Las agencias federales ahora esperan notificación de brechas en tiempo casi real, lo que obliga a las empresas a adoptar monitoreo continuo y gestión automatizada de evidencia integrada en las principales plataformas del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC). La consolidación entre proveedores de tecnología y consultoría también ha acelerado la adopción regional al ofrecer suscripciones combinadas de asesoría más SaaS que agilizan los ciclos de adquisición.

Europa mantiene una base de usuarios estructuralmente grande debido a legislación pionera como el RGPD y la próxima Ley de Inteligencia Artificial de la UE, que extiende la responsabilidad a la transparencia algorítmica y el monitoreo del ciclo de vida. Los bancos, aseguradoras y operadores de energía ahora deben presentar autoevaluaciones de la Ley de Resiliencia Operacional Digital, creando nueva demanda de motores de pruebas de escenarios que modelen la propagación de fallos de las tecnologías de la información y la comunicación. La participación del mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC) asociada a los compradores europeos se ve, por tanto, reforzada por el activismo político que enfatiza tanto la protección del consumidor como la estabilidad sistémica. Los proveedores se diferencian a través de zonas de procesamiento de datos localizadas, bibliotecas de políticas multilingües y verificaciones de transferencia de datos transfronterizas dentro de la plataforma que se alinean con los requisitos de Schrems II.

Se proyecta que Asia-Pacífico alcance una CAGR del 15,1%, la más alta a nivel mundial, impulsada por la rápida digitalización, la innovación fintech y la expansión de los esquemas de comercio de carbono. Los gobiernos de China, Japón, Corea y Singapur han lanzado estándares de divulgación de sostenibilidad que reflejan, aunque divergen de, las normas europeas, lo que lleva a las multinacionales a preferir plataformas configurables capaces de abordar múltiples marcos en paralelo. Las pymes regionales adoptan cada vez más precios de pago por crecimiento para cumplir con las estrictas métricas de calificación de proveedores impuestas por las marcas globales, canalizando volumen incremental hacia el mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC). Mientras tanto, América Latina, Oriente Medio y África se encuentran en etapas más tempranas de adopción, pero muestran un interés creciente a medida que los inversores extranjeros directos requieren controles de gobernanza documentados antes de liberar capital.

Panorama Competitivo

El mercado refleja una concentración moderada, con IBM, SAP, Oracle y ServiceNow ocupando posiciones prominentes a través de suites integrales y extensos ecosistemas de socios. La expansión de watsonx.governance de IBM en marzo de 2025 introdujo métricas de evaluación automatizadas para agentes de inteligencia artificial, posicionando a la empresa como un pionero en la supervisión algorítmica.[4]IBM, "La Respuesta de IBM para Gobernar Agentes de Inteligencia Artificial," ibm.com La adquisición de Resolver por parte de Kroll en diciembre de 2024 fusionó la inteligencia de amenazas contextual con la automatización de flujos de trabajo, ilustrando una tendencia hacia plataformas verticalmente integradas que abarcan respuesta a incidentes, auditoría y gestión de políticas. La integración del Marco de Cumplimiento Unificado de ServiceNow demuestra además movimientos estratégicos que incorporan bibliotecas externas en catálogos nativos para acelerar el mapeo de controles.

Los competidores emergentes aprovechan las pilas nativas en la nube y los precios agresivos para atraer al segmento de pymes. Su diferenciación radica en la incorporación sin fricciones, la recopilación automatizada de evidencia y la integración con mercados que se conectan con las canalizaciones de DevSecOps. Las hojas de ruta de las plataformas convergen en módulos de ESG, riesgo de terceros y ciberseguros, áreas aún desatendidas por las herramientas heredadas. Los proveedores también están incorporando creadores de políticas sin código y asistentes de inteligencia artificial conversacional para mitigar la escasez de talento que obstaculiza la adopción por parte de los usuarios.

Los ecosistemas de asociación continúan ampliándose. Los hiperescaladores de la nube proporcionan enclaves seguros y zonas de residencia de datos regionales, mientras que las alianzas con empresas emergentes de ciberseguridad suministran escaneo continuo de la superficie de ataque que alimenta los motores de puntuación de riesgos. Este enfoque federado permite a los clientes intercambiar componentes sin desmantelar los flujos de trabajo de gobernanza principales, aliviando las preocupaciones de dependencia de proveedores que anteriormente frenaban la inversión. Durante el horizonte de pronóstico, el crecimiento sostenido de dos dígitos y las valoraciones de ingresos recurrentes probablemente impulsarán una mayor consolidación, acelerando el ritmo de innovación en todo el mercado de Software de Gobernanza, Riesgo y Cumplimiento (GRC).

Líderes de la Industria de Software GRC

IBM Corporation

SAP SE

MetricStream, Inc.

NAVEX Global, Inc.

ServiceNow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: IBM mejoró la gobernanza de watsonx con módulos de seguridad de inteligencia artificial para gestionar el cumplimiento de ISO 42001 y la Ley de Inteligencia Artificial de la UE, asociándose con AllTrue.ai para la visibilidad del uso.

- Marzo de 2025: IBM introdujo la gobernanza del ciclo de vida para agentes de inteligencia artificial, añadiendo métricas automatizadas de evaluación de relevancia contextual y fidelidad.

- Enero de 2025: Diligent obtuvo el estatus de "Desarrollado para NetSuite" para Diligent Boards, vinculando métricas financieras en tiempo real con los paneles de control de liderazgo.

- Diciembre de 2024: Kroll finalizó la adquisición de Resolver, fusionando el análisis de inteligencia de riesgos con los flujos de trabajo de gobernanza.

Alcance del Informe Global del Mercado de Software GRC

| Software |

| Servicios |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Comercio Minorista y Bienes de Consumo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Vertical | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Energía y Servicios Públicos | |||

| Comercio Minorista y Bienes de Consumo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de Software GRC hasta 2031?

Se prevé que el mercado crezca a una CAGR del 10,84%, escalando desde USD 21,04 mil millones en 2025 hasta USD 39,01 mil millones en 2031.

¿Qué categoría de componente se está expandiendo más rápidamente dentro de las implementaciones de plataformas actuales?

Se espera que los servicios gestionados y de asesoría registren una CAGR del 12,98%, reflejando la demanda empresarial de implementaciones lideradas por expertos que aceleran el tiempo de obtención de valor.

¿Por qué los requisitos de ciberseguros están influyendo en la adopción de plataformas?

Las aseguradoras ahora evalúan la evidencia en tiempo real proveniente de las soluciones GRC para suscribir pólizas, recompensando a las empresas con implementaciones maduras a través de primas más bajas y límites de cobertura más altos.

¿Qué región está proyectada para registrar la tasa de crecimiento regional más alta?

Se proyecta que Asia-Pacífico lidere con una CAGR del 15,1%, impulsada por la rápida digitalización y la expansión de los mandatos de ESG y privacidad en múltiples jurisdicciones.

¿Cómo están redefiniendo las arquitecturas nativas en la nube la gestión de riesgos?

Las cargas de trabajo en contenedores y los microservicios exigen un monitoreo continuo de controles, impulsando a los compradores hacia plataformas GRC con prioridad en la nube que se integran con las canalizaciones de DevSecOps para la validación de cumplimiento en tiempo real.

¿Qué vertical es probable que supere a los demás en términos de crecimiento?

Salud y ciencias de la vida debería registrar una CAGR del 14,15% a medida que los registros de salud digitales, la modernización de los ensayos clínicos y las normas de firma electrónica de la Administración de Alimentos y Medicamentos intensifican los requisitos de gobernanza.

Última actualización de la página el: