Tamaño y Participación del Mercado de Software Vertical

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 164.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 282.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Vertical por Mordor Intelligence

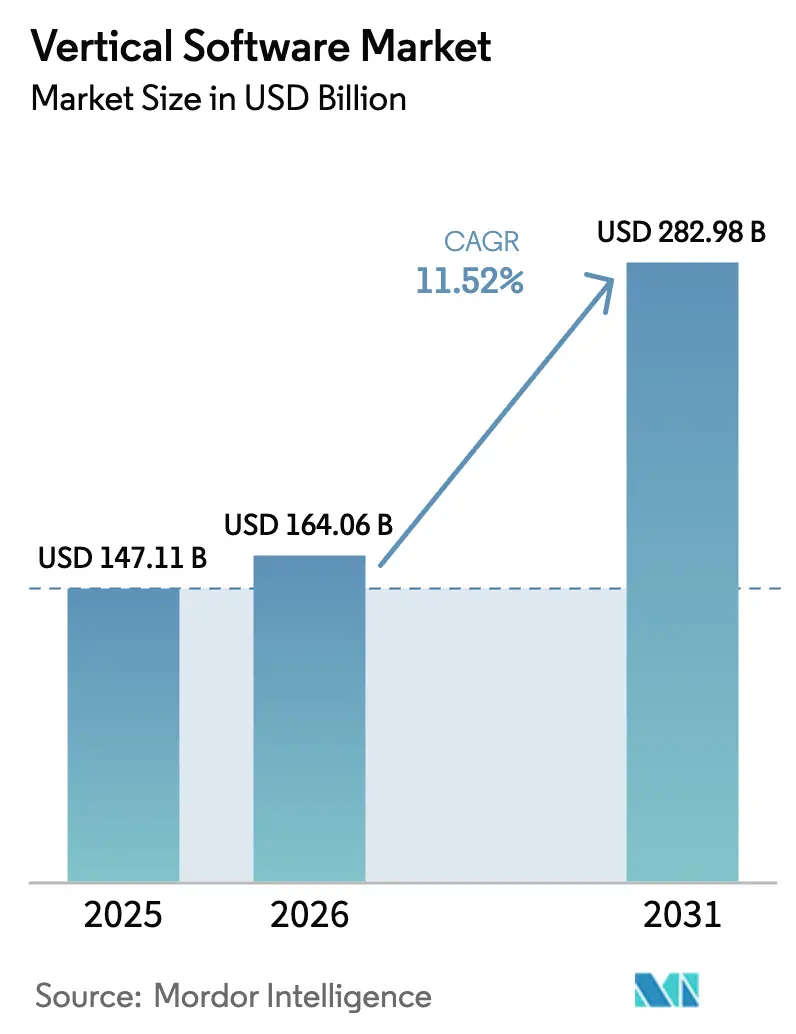

El tamaño del mercado de software vertical fue valorado en USD 147,11 mil millones en 2025 y se estima que crecerá desde USD 164,06 mil millones en 2026 hasta alcanzar USD 282,98 mil millones en 2031, a una CAGR del 11,52% durante el período de pronóstico (2026-2031). El abandono de las suites universales en favor de nubes industriales ricas en flujos de trabajo está acelerando la adopción, mientras que los análisis integrados y la configuración de bajo código reducen el tiempo de obtención de valor para los compradores. La economía de suscripción y la capacidad de escalado automático han impulsado la implementación en la nube al primer plano, y el diseño de microservicios componibles ahora permite a las empresas integrar módulos de mejor rendimiento con una interrupción mínima. Las empresas del mercado medio se benefician más, ya que el SaaS vertical elimina las barreras de capital y talento que antes favorecían a los grandes actores establecidos, y los conjuntos de herramientas nativos de IA desbloquean casos de uso de precisión en manufactura, atención médica y agricultura. A nivel regional, el gasto maduro de América del Norte sigue dominando los ingresos, aunque los despliegues con enfoque móvil en Oriente Medio y África están ampliando la base direccionable más rápidamente, redefiniendo las prioridades de comercialización de los proveedores.

Conclusiones Clave del Informe

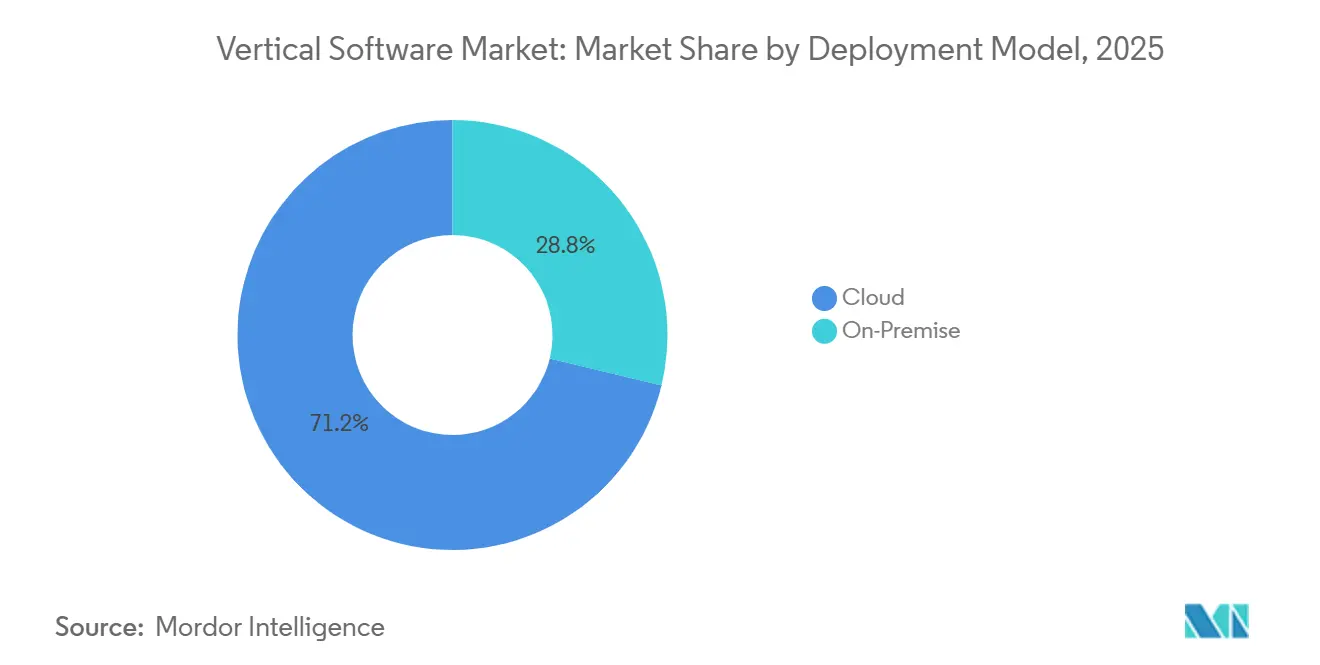

- Por modelo de implementación, la nube capturó el 71,22% de la participación del mercado de software vertical en 2025 y registró la CAGR proyectada más alta del 11,96% hasta 2031.

- Por tamaño de organización, las pequeñas y medianas empresas representaron el 57,63% de la participación del mercado de software vertical en 2025 y se proyecta que se expandirán a una CAGR del 11,93% durante 2026-2031.

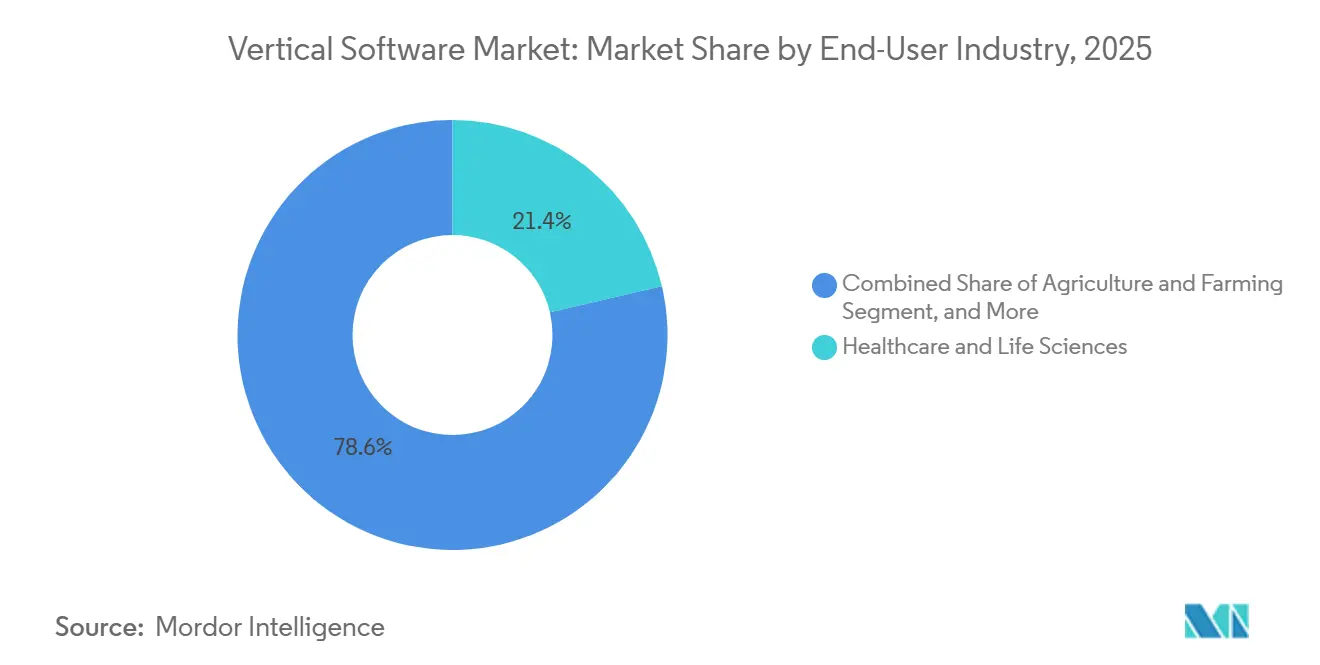

- Por industria de usuario final, la atención médica y las ciencias de la vida lideraron con una participación de ingresos del 21,36% en 2025, mientras que se prevé que la agricultura registre el crecimiento más rápido a una CAGR del 13,12% hasta 2031.

- Por aplicación, la gestión de relaciones con clientes representó el 24,72% de la participación de ingresos en 2025, mientras que se espera que las aplicaciones de gestión de la cadena de suministro crezcan a una CAGR del 12,33% hasta 2031.

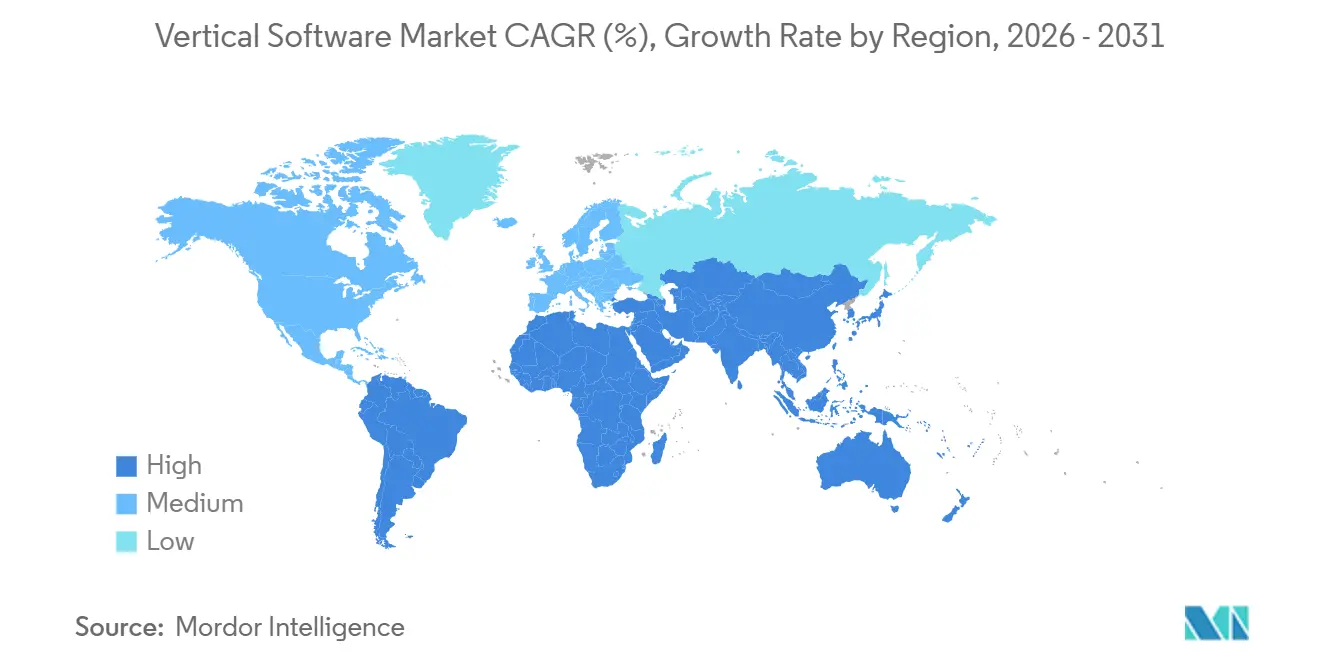

- Por geografía, América del Norte representó el 42,38% de la participación del mercado de software vertical en 2025, mientras que se proyecta que Oriente Medio y África avancen a una CAGR del 12,56% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software Vertical

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Surgimiento de Plataformas en la Nube Específicas por Industria que Aceleran la Adopción en los Estados Unidos y Europa | +3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Presiones de Cumplimiento Normativo en BFSI y Atención Médica que Impulsan Soluciones Especializadas | +2.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conjuntos de Herramientas de IA y ML que Impulsan la Modernización de la Manufactura de Tamaño Medio en Asia-Pacífico | +2.1% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Digitalización de las Cadenas de Suministro Agroalimentarias que Impulsa el SaaS AgTech en América del Sur | +1.9% | América del Sur, con ganancias tempranas en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Programas de Hospitales Inteligentes Financiados por el Gobierno que Impulsan el Software de Tecnología Sanitaria | +1.3% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de Malla de Datos Lideradas por la Industria que Crean Oportunidades de Análisis de Nicho | +0.9% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Plataformas en la Nube Específicas por Industria que Aceleran la Adopción

Los hiperescaladores y los proveedores independientes de software ahora ofrecen nubes industriales preconfiguradas que integran flujos de trabajo principales, controles de cumplimiento de referencia y servicios de socios seleccionados, reduciendo los ciclos de implementación de meses a semanas.[1]Microsoft Corp., "Soluciones de Nube Industrial," microsoft.com Los compradores en Europa prefieren versiones localizadas que se alineen con el Reglamento General de Protección de Datos y la próxima Ley de Datos, reforzando la demanda de opciones de alojamiento soberano. Los adoptantes del sector bancario señalan las normas de banca abierta bajo la revisión de la Directiva de Servicios de Pago que requieren orquestación de API en tiempo real y registro de consentimientos, funcionalidades no disponibles en los sistemas heredados. Los sistemas de salud que migran registros electrónicos a Microsoft Cloud para Atención Médica o la plataforma Health de Oracle obtienen certificaciones nativas ISO 27001 e ISO 27701, acortando así las revisiones de seguridad. A medida que más proveedores añaden microservicios componibles, los clientes pueden intercambiar módulos sin una reimplementación completa, ampliando el grupo direccionable de clientes del mercado medio.

Presiones de Cumplimiento Normativo en BFSI y Atención Médica que Impulsan Soluciones Especializadas

Una red cada vez más estricta de normas —HIPAA en los Estados Unidos, GDPR en Europa y el Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago a nivel mundial— exige registros de auditoría detallados, acceso basado en roles e informes automatizados de brechas que las suites horizontales rara vez proporcionan de forma predeterminada. Los bancos que enfrentan Basilea III e IFRS 9 deben ejecutar modelos de riesgo y pérdida esperada casi en tiempo real, lo que impulsa la adopción de plataformas de tesorería y crédito diseñadas específicamente para ese fin. Los hospitales que transitan hacia el reembolso basado en valor dependen de software que integra datos clínicos, de reclamaciones y determinantes sociales de la salud para cumplir con las métricas de calidad requeridas por los programas de Medicare.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Acceso del Paciente," cms.gov Las empresas de ciencias de la vida automatizan los informes de eventos adversos y las presentaciones de ensayos a través de plataformas verticales ya alineadas con las directrices del Consejo Internacional para la Armonización, reduciendo el tiempo de presentación y las consultas regulatorias. Los equipos de adquisiciones insertan cada vez más la certificación HL7 FHIR como requisito previo, filtrando a los proveedores sin credenciales de interoperabilidad comprobadas.

Conjuntos de Herramientas de IA y ML que Impulsan la Modernización de la Manufactura de Tamaño Medio

El 94% de los fabricantes de Asia-Pacífico invirtieron en proyectos piloto de IA generativa en 2025, incorporando modelos de inspección por visión artificial y mantenimiento predictivo en los sistemas de ejecución de planta.[3]Rockwell Automation Inc., "Informe sobre el Estado de la Manufactura Inteligente 2025," rockwellautomation.com Los subsidios de Industrias Conectadas de Japón compensan hasta el 50% de los costos de implementación, acelerando la adopción entre los proveedores de segundo nivel que anteriormente carecían de talento en ciencia de datos. Las subvenciones provinciales de China bajo la iniciativa China Digital priorizan a los proveedores nacionales que combinan IA con seguridad de internet industrial, elevando los requisitos de contenido local. Las plataformas verticales modernas se entregan con orquestación de modelos de arrastrar y soltar y pesos preentrenados, lo que permite a los ingenieros de planta ajustar algoritmos sin escribir código. El cumplimiento de los estándares de ciberseguridad IEC 62443 es ahora un requisito básico en las licitaciones, garantizando que los avances de la IA no debiliten las defensas de la tecnología operativa.

Digitalización de las Cadenas de Suministro Agroalimentarias que Impulsa el SaaS AgTech

Los productores de América del Sur implementan plataformas que combinan imágenes satelitales, telemetría de sensores de suelo y fuentes de precios de materias primas para optimizar el uso de insumos y el momento de la cosecha, reduciendo las pérdidas poscosecha hasta en un 30% en proyectos piloto en Brasil. El programa de trazabilidad blockchain de Argentina vincula los datos de las granjas con los documentos de exportación, reduciendo los costos de certificación y mejorando el acceso al mercado para los productos orgánicos. La Corporación Financiera Internacional contabiliza más de 1.200 startups activas de AgTech en América Latina que en conjunto recaudaron USD 2.300 millones entre 2023 y 2025, intensificando la competencia y la diversidad de soluciones. Los registros de créditos de carbono integrados en las suites de gestión agrícola ofrecen a los pequeños agricultores una nueva fuente de ingresos al tiempo que se alinean con los compromisos corporativos de cero emisiones netas. Los conjuntos de herramientas de interoperabilidad, como el Kit de Herramientas de Programación de Aplicaciones de Datos Agrícolas, estandarizan el intercambio de datos, fomentando la consolidación del ecosistema y reduciendo los riesgos de dependencia de un único proveedor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Silos de Datos Heredados que Ralentizan la Migración a la Nube Vertical en el Sector Público | -1.8% | Global, con desafíos agudos en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Talento con Conocimiento del Dominio que Limita la Velocidad de Personalización | -1.5% | Global | Largo plazo (≥ 4 años) |

| Aumento de los Costos del Seguro de Ciberresponsabilidad que Infla el Costo Total de Propiedad | -1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de Múltiples Jurisdicciones que Obstaculizan los Despliegues Transfronterizos en Europa y Asia-Pacífico | -1.0% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos Heredados que Ralentizan la Migración a la Nube Vertical en el Sector Público

Los gobiernos aún ejecutan cargas de trabajo de misión crítica en mainframes codificados en lenguajes obsoletos, con datos almacenados en formatos propietarios que resisten la extracción, retrasando la preparación para la nube. Los estatutos de adquisición a menudo requieren alojamiento local o topologías híbridas que preserven la infraestructura ya amortizada, disminuyendo el atractivo económico de las conversiones a SaaS. Incluso cuando las agencias presupuestan para la modernización, FedRAMP o la Directiva NIS2 europea imponen autorizaciones de seguridad que añaden entre 12 y 18 meses de tiempo de espera a cada implementación. La Comisión Europea destinó EUR 7.500 millones para tecnología de la información del sector público durante 2021-2027, aunque el progreso sigue siendo desigual ya que los estados miembros equilibran prioridades en competencia y capacidad especializada limitada. Hasta que las utilidades de migración automatizada maduren, estos nudos heredados seguirán frenando el impulso del sector público.

Escasez de Talento con Conocimiento del Dominio que Limita la Velocidad de Personalización

Las implementaciones verticales requieren expertos que combinen conocimiento sectorial con habilidades en plataformas, un perfil de talento que las universidades rara vez cultivan. Las escaseces globales podrían dejar 85 millones de puestos tecnológicos sin cubrir para 2030, con brechas agudas en informática de salud, modelado financiero y automatización industrial. Los proveedores reportan esperas de un año para contratar consultores de flujos de trabajo clínicos o arquitectos de soluciones de riesgo crediticio, extendiendo los plazos de los proyectos e inflando las horas facturables. Los gobiernos impulsan iniciativas de recapacitación, aunque la mayoría de los programas enfatizan la codificación genérica sobre la configuración específica del dominio, dejando sin resolver el desajuste central. Sin canales coordinados entre la industria y la academia, la escasez de talento seguirá ralentizando la personalización y limitando la expansión del software vertical.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Dominio de la Nube Reforzado por los Avances en Componibilidad

Las soluciones en la nube mantuvieron un dominante 71,22% de la participación del mercado de software vertical en 2025, y se prevé que el segmento registre una CAGR del 11,96% hasta 2031. El liderazgo refleja una preferencia decisiva de los compradores por los precios de suscripción, los recursos de escalado automático y las arquitecturas de microservicios que aceleran los lanzamientos de funciones y los parches de seguridad. A medida que las nubes industriales agrupan controles de cumplimiento de referencia, los equipos de adquisiciones logran ciclos de auditoría más cortos y aprobaciones más rápidas, profundizando la adopción en banca, atención médica y construcción. Las implementaciones locales persisten en entornos de defensa e infraestructura crítica, donde las redes con aislamiento físico siguen siendo obligatorias, pero el crecimiento es marginal a medida que los fondos de modernización se desplazan hacia entornos híbridos o totalmente en la nube.

Las topologías híbridas que mantienen los datos sensibles de forma local mientras trasladan los análisis a la nube ofrecen una vía de transición para las organizaciones reguladas, aunque añaden complejidad en la federación de identidades y la sincronización de datos. Estándares como ISO 22301 para la continuidad del negocio e ISO 27017 para la seguridad en la nube aparecen ahora en casi todas las solicitudes de propuesta, estableciendo expectativas de referencia para el tiempo de actividad y el cifrado. Los hiperescaladores responden con regiones de nube soberana que satisfacen las normas de residencia de datos sin sacrificar la elasticidad, ampliando el grupo direccionable de suscripciones en la nube dentro del mercado de software vertical.

Por Tamaño de Organización: Las PyMEs Aprovechan el SaaS Vertical para Superar las Limitaciones Heredadas

Las pequeñas y medianas empresas representaron el 57,63% de los ingresos de 2025 y se proyecta que se expandirán a una CAGR del 11,93% entre 2026 y 2031. Las plataformas con enfoque móvil que se entregan con flujos de trabajo preestablecidos, actualizaciones automatizadas e informes normativos integrados permiten a las empresas más pequeñas evitar la pesada carga de TI que antes requería la planificación de recursos empresariales. Las clínicas, los fabricantes por contrato y los minoristas especializados a menudo migran directamente de hojas de cálculo a suites en la nube, obteniendo ganancias de productividad en cuestión de semanas. El Programa Europa Digital de la Unión Europea canaliza subvenciones y formación hacia la digitalización de las PyMEs, acelerando las decisiones de compra.

Las grandes empresas, que representaron el 42,37% de las ventas de 2025, enfrentan hojas de ruta de migración de varios años e integraciones heredadas incorporadas que ralentizan los despliegues, aunque los proyectos piloto dentro de unidades de negocio individuales se están volviendo comunes. Estas empresas eligen cada vez más arquitecturas componibles, de modo que los equipos regionales puedan incorporar módulos localizados de impuestos, nómina o privacidad sin esperar los lanzamientos de plantillas globales. Las hojas de ruta de los proveedores que prometen API compatibles con versiones anteriores y configuración sin código atraen a ambos grupos, aunque la agilidad relativa de las PyMEs mantiene su curva de adopción más pronunciada, reforzando su liderazgo en el crecimiento de la participación del mercado de software vertical.

Por Industria de Usuario Final: La Atención Médica Lidera la Participación, la Agricultura Registra el Crecimiento Más Rápido

La atención médica y las ciencias de la vida representaron el 21,36% de los ingresos de 2025, respaldadas por la modernización de los registros electrónicos de salud, la adopción de la telesalud y métricas de reembolso basado en valor más estrictas. Los proveedores prefieren plataformas certificadas con HL7 FHIR para la interoperabilidad, lo que permite un intercambio de datos fluido con pagadores y redes de investigación. BFSI le sigue, impulsado por mandatos de banca abierta que exigen motores de riesgo en tiempo real y orquestación de consentimientos. Estos sectores exigen registros de auditoría rigurosos, posicionando las suites diseñadas específicamente por delante de las alternativas horizontales.

La agricultura registra el crecimiento más rápido con una CAGR del 13,12%, ya que las aplicaciones de agricultura de precisión combinan imágenes satelitales, telemetría IoT del suelo y registros de créditos de carbono para aumentar los rendimientos y abrir nuevas fuentes de ingresos. Los incentivos gubernamentales en Brasil y Argentina subsidian la adopción, mientras que el capital de riesgo apoya a más de 1.200 startups de AgTech en América Latina. Los sectores verticales de educación, gobierno y medios de comunicación también están escalando, impulsados por modelos de instrucción híbrida, digitalización de servicios ciudadanos y monetización centrada en la transmisión en línea. En conjunto, estos variados casos de uso diversifican la demanda y amplían el mercado de software vertical en todas las industrias.

Por Aplicación: La Gestión de Relaciones con Clientes Domina, la Gestión de la Cadena de Suministro Surge por Imperativos de Resiliencia

La gestión de relaciones con clientes representó el 24,72% de los ingresos de 2025, ya que las empresas buscan la participación omnicanal y los perfiles unificados de clientes. Los módulos para la divulgación automatizada, los chatbots de servicio y los análisis predictivos de ventas adicionales ahora se entregan preconfigurados para banca, atención médica y hostelería, reduciendo el esfuerzo de personalización. El seguimiento integrado del consentimiento se alinea con las normas de privacidad de datos cada vez más estrictas, convirtiendo a la gestión de relaciones con clientes en un ancla indispensable en muchas hojas de ruta de transformación digital.

Se proyecta que la gestión de la cadena de suministro avance a una CAGR del 12,33% hasta 2031, reflejando la urgencia corporativa de fortalecer la logística frente a los cambios arancelarios y el acercamiento de la producción. Las suites modernas integran la detección de la demanda, la orquestación del inventario y el seguimiento de emisiones, alineando la resiliencia operativa con las divulgaciones de sostenibilidad. Las ofertas de planificación de recursos empresariales verticales continúan agrupando finanzas, recursos humanos y libros de producción, pero el crecimiento es más estable ya que muchas empresas ya cuentan con funcionalidades básicas. Las aplicaciones de gestión de recursos humanos evolucionan hacia motores de planificación basados en competencias, preparando a las empresas para las inminentes escaseces de talento destacadas por la Organización Internacional del Trabajo. En conjunto, estas dinámicas confirman que la profundidad del flujo de trabajo, la preparación regulatoria y los conocimientos basados en datos siguen siendo factores decisivos que guían el gasto a nivel de aplicación en la industria del software vertical.

Análisis Geográfico

América del Norte representó el 42,38% de los ingresos globales en 2025, impulsada por el sofisticado gasto en atención médica, BFSI y tecnología. Los proveedores de los Estados Unidos aceleran las compras de software para cumplir con los mandatos de interoperabilidad, mientras que los exportadores de recursos naturales de Canadá adoptan suites de informes de ESG. Los fabricantes de México están implementando plataformas verticales para cumplir con las normas de origen del T-MEC, reflejando el endurecimiento de la cadena de suministro. Aunque la región se expandió un 10,1% durante 2020-2025, su participación está disminuyendo gradualmente a medida que los mercados emergentes escalan más rápido. Se prevé que América del Sur avance a un 11,8% hasta 2031. El despliegue de la banca abierta en Brasil y los incentivos de agricultura de precisión en Argentina estimulan la adopción del SaaS vertical en finanzas y agricultura. Los bloques comerciales regionales promueven la interoperabilidad, fomentando la adopción de plataformas transfronterizas en minería, energía y logística.

Europa representó el 28,4% de los ingresos de 2025, con el GDPR, la próxima Ley de Datos y el Espacio Europeo de Datos de Salud impulsando el gasto orientado al cumplimiento normativo. Los subsidios de Industrie 4.0 de Alemania y de Industrie du Futur de Francia impulsan la adopción de software de manufactura, mientras que la divergencia regulatoria posterior al Brexit del Reino Unido crea requisitos de doble cumplimiento, reforzando la demanda de herramientas especializadas. Se proyecta que Asia-Pacífico crezca a un 12,1% hasta 2031. La iniciativa China Digital de China, la hoja de ruta Sociedad 5.0 de Japón y el programa de Incentivos Vinculados a la Producción de India canalizan subsidios hacia la manufactura inteligente, el comercio electrónico y la atención médica digital. El Nuevo Acuerdo de Corea del Sur amplifica los despliegues de IA y 5G, y los gobiernos de la ASEAN coordinan normas de privacidad transfronterizas, facilitando la expansión del SaaS. Estas inversiones amplían colectivamente el tamaño del mercado de software vertical direccionable en la región más poblada del mundo.

Oriente Medio y África registrarán la CAGR regional más rápida del 12,56%. Los estados del Consejo de Cooperación del Golfo invierten en soluciones de gobierno electrónico, turismo y salud digital alineadas con las agendas nacionales de diversificación, mientras que Kenia, Nigeria y Sudáfrica amplían los ecosistemas de tecnología financiera que superan la dependencia de las redes de tarjetas. Los protocolos de libre comercio continental y los esquemas de identidad digital panafricanos reducen aún más las barreras de adopción, posicionando a la región como una frontera clave para el mercado de software vertical.

Panorama Competitivo

El mercado de software vertical está moderadamente concentrado, con los diez mayores proveedores representando aproximadamente el 35% de los ingresos de 2025, dejando un espacio significativo para que los especialistas de nicho prosperen. Los líderes de escala anclan sus posiciones a través del cumplimiento certificado, la cobertura profunda de flujos de trabajo y los contratos de clientes plurianuales que limitan la rotación. Las barreras de entrada al mercado siguen siendo bajas para las startups nativas de la nube, aunque la expansión sostenida sigue dependiendo de la experiencia en el dominio y el enfoque en la comercialización. En general, la rivalidad es intensa, pero el poder de fijación de precios varía ampliamente según la industria y la criticidad regulatoria de cada aplicación. La mayoría de los segmentos, por lo tanto, se asemejan a un mosaico de marcas dominantes y largas colas de proveedores más pequeños.

Los líderes especializados como Veeva Systems en ciencias de la vida, Guidewire Software en seguros de propiedad y accidentes, y Procore Technologies en construcción mantienen fosos defensibles al incorporar regulaciones industriales y flujos de trabajo de mejores prácticas directamente en sus bases de código. Los gigantes horizontales están contrarrestando esta estrategia de profundidad; Microsoft, Salesforce, Oracle y SAP ahora ofrecen nubes industriales dedicadas, modelos de datos preconfigurados y equipos de ventas especializados para capturar participación en sectores regulados. Su éxito varía porque los compradores aún ponderan la amplitud del ecosistema frente a la inmersión en el dominio que ofrecen los rivales más pequeños. Los socios como los integradores de sistemas globales y los hiperescaladores a menudo inclinan la balanza en los resultados competitivos al agrupar servicios de migración u ofrecer precios de infraestructura preferenciales. Las empresas conjuntas y los acuerdos de marca blanca, por lo tanto, se multiplican a medida que los proveedores buscan cerrar brechas de capacidad sin un largo desarrollo interno.

Las consolidaciones de capital privado lideradas por Constellation Software continúan agregando docenas de proveedores verticales de escala reducida, obteniendo economías de alcance mientras preservan la autonomía de marca para proteger la lealtad de los clientes. El capital de riesgo respalda a los competidores nativos de IA que combinan la automatización de flujos de trabajo con pagos integrados y mercados de datos, redefiniendo nichos poco digitalizados como los servicios de campo y el comercio minorista especializado. La IA generativa, la procedencia en blockchain y la orquestación de bajo código están emergiendo como los nuevos campos de batalla, desplazando la competencia de las listas de funciones hacia la precisión algorítmica y los efectos de red de datos. Estas fuerzas garantizan colectivamente que los ciclos de innovación sigan siendo ágiles, los canales de adquisición permanezcan activos y la dinámica competitiva evolucione rápidamente en todo el mercado de software vertical.

Líderes de la Industria de Software Vertical

Constellation Software Inc.

Verisk Analytics, Inc.

athenahealth, Inc.

Bio-Logic Science Instruments SA

VetBadger LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Veeva Systems adquirió Crossix Solutions por USD 430 millones para fortalecer los análisis de efectividad de marketing en tiempo real.

- Diciembre de 2025: Shopify lanzó Commerce Components, permitiendo a las empresas integrar el proceso de pago e inventario de Shopify en sus sistemas existentes.

- Noviembre de 2025: Procore Technologies se asoció con Autodesk para sincronizar el Modelado de Información de Construcción y las operaciones de campo para los contratistas.

- Octubre de 2025: ServiceTitan recaudó USD 250 millones en una ronda de financiación Serie F para expandirse internacionalmente y añadir programación impulsada por IA.

Alcance del Informe Global del Mercado de Software Vertical

El Informe del Mercado de Software Vertical está Segmentado por Modelo de Implementación (Nube y Local), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Industria de Usuario Final (BFSI, Atención Médica y Ciencias de la Vida, Educación, Gobierno y Legal, Medios de Comunicación, Entretenimiento y Hostelería, Ropa e Indumentaria, Agricultura y Ganadería, Otras Industrias de Usuario Final), Aplicación (Gestión de Relaciones con Clientes, Planificación de Recursos Empresariales, Gestión de la Cadena de Suministro, Gestión de Recursos Humanos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Educación |

| Gobierno y Legal |

| Medios de Comunicación, Entretenimiento y Hostelería |

| Ropa e Indumentaria |

| Agricultura y Ganadería |

| Otras Industrias de Usuario Final |

| Gestión de Relaciones con Clientes |

| Planificación de Recursos Empresariales |

| Gestión de la Cadena de Suministro |

| Gestión de Recursos Humanos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PyMEs) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Atención Médica y Ciencias de la Vida | |||

| Educación | |||

| Gobierno y Legal | |||

| Medios de Comunicación, Entretenimiento y Hostelería | |||

| Ropa e Indumentaria | |||

| Agricultura y Ganadería | |||

| Otras Industrias de Usuario Final | |||

| Por Aplicación | Gestión de Relaciones con Clientes | ||

| Planificación de Recursos Empresariales | |||

| Gestión de la Cadena de Suministro | |||

| Gestión de Recursos Humanos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez se espera que crezca el mercado de software vertical hasta 2031?

Se prevé que el tamaño del mercado de software vertical aumente de USD 164,06 mil millones en 2026 a USD 282,98 mil millones en 2031, registrando una CAGR del 11,52%.

¿Qué modelo de implementación lidera el gasto actual?

Las soluciones en la nube mantuvieron el 71,22% de los ingresos de 2025 y continúan superando a las alternativas locales.

¿Qué segmento se está expandiendo más rápidamente por industria de usuario final?

La agricultura es el segmento de usuario final de más rápido crecimiento, avanzando a una CAGR del 13,12% sobre la base del software de agricultura de precisión.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Oriente Medio y África registren la CAGR regional más rápida del 12,56% hasta 2031.

¿Quiénes son los líderes especializados destacados en el software vertical?

Empresas como Veeva Systems, Guidewire Software y Procore Technologies mantienen posiciones sólidas en ciencias de la vida, seguros y construcción, respectivamente.

¿Por qué están ganando impulso las aplicaciones de gestión de la cadena de suministro?

Las empresas están digitalizando la adquisición, el inventario y la logística para gestionar los cambios arancelarios y el acercamiento de la producción, impulsando las aplicaciones de gestión de la cadena de suministro a una CAGR del 12,33%.

Última actualización de la página el: