Tamaño y Participación del Mercado de Software y Servicios de Transporte Fluvial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

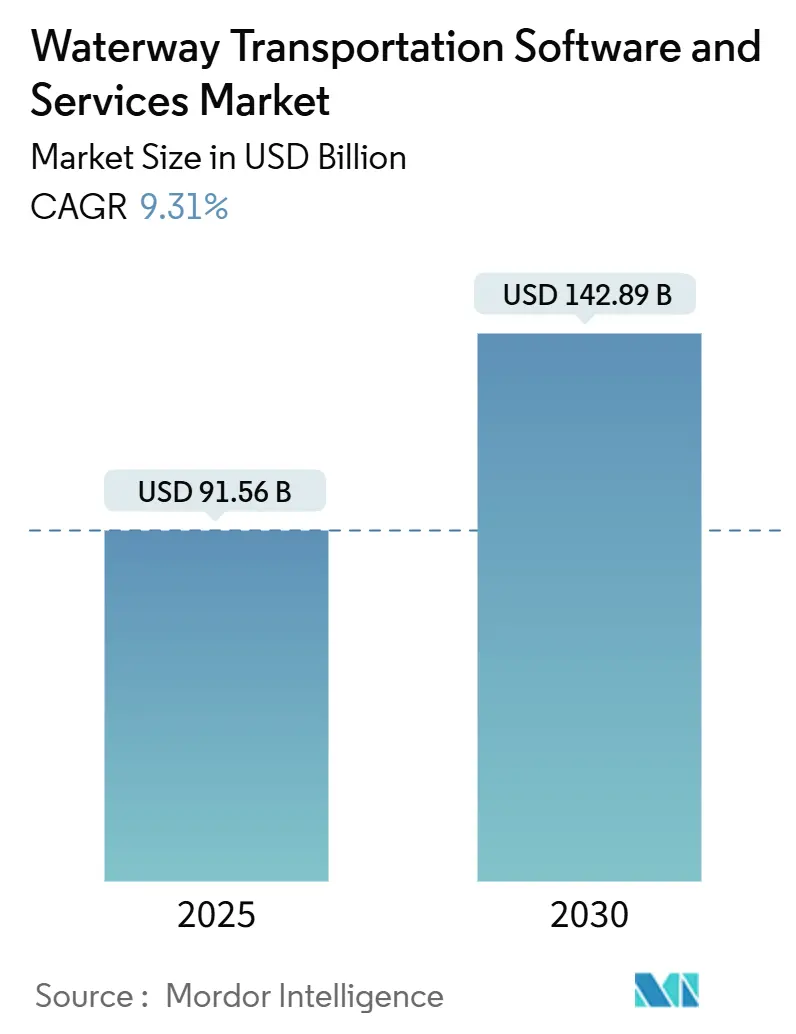

| Tamaño del Mercado (2025) | 91.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 142.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.31% CAGR |

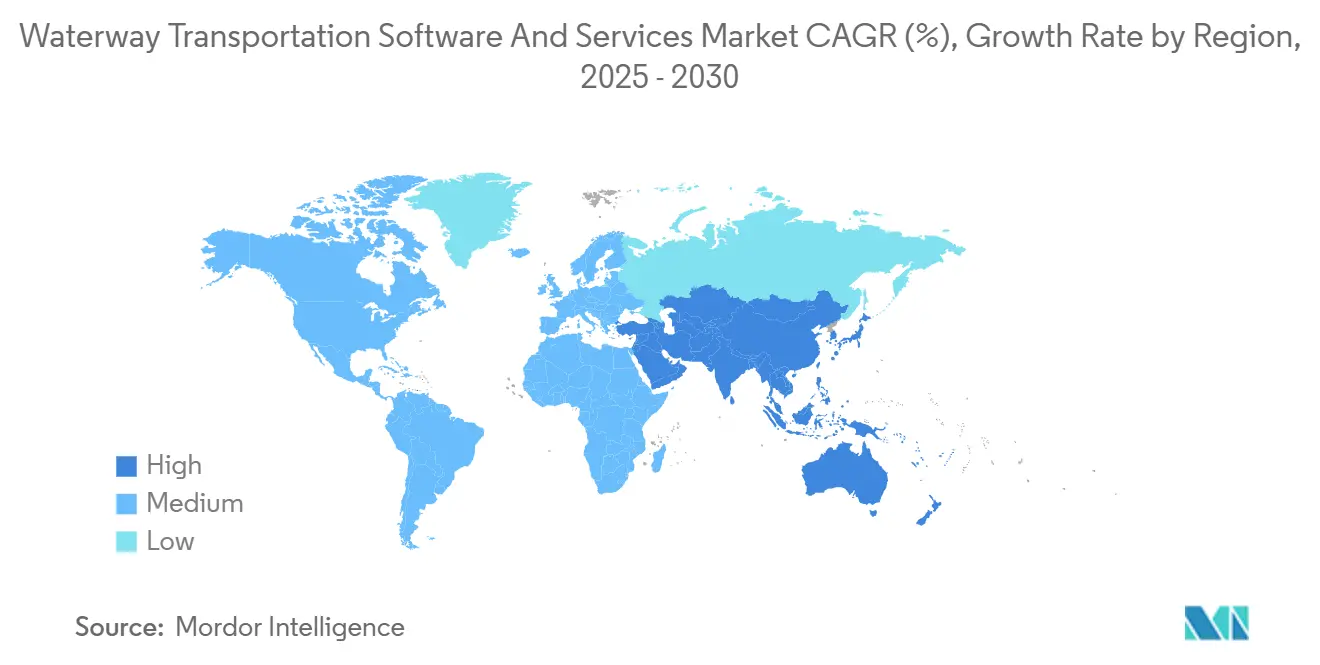

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software y Servicios de Transporte Fluvial por Mordor Intelligence

El tamaño del Mercado de Software y Servicios de Transporte Fluvial se estima en 91.560 millones de USD en 2025 y se espera que alcance los 142.890 millones de USD en 2030, a una CAGR del 9,31% durante el período de pronóstico (2025-2030).

Las terminales de contenedores, los operadores de vías navegables interiores y las flotas de energía costa afuera están modernizando sus procesos de seguimiento de embarcaciones, visibilidad de carga y monitoreo de emisiones, lo que incrementa la demanda de plataformas en la nube, análisis avanzados y servicios gestionados. La implementación en la nube ya concentra el 65,87% de la participación, lo que refleja el alejamiento de las autoridades portuarias de los centros de datos intensivos en capital hacia arquitecturas elásticas que ingieren datos del Sistema de Identificación Automática (AIS) y respaldan el mantenimiento predictivo. Las plataformas de análisis se expanden al ritmo más rápido, impulsadas por las normas del Indicador de Intensidad de Carbono de la Organización Marítima Internacional, que exigen informes de emisiones a nivel de viaje. A nivel regional, Asia-Pacífico lidera el gasto con el 36,32% gracias a las terminales automatizadas de China y los pilotos de operación remota de Japón, mientras que Oriente Medio muestra el crecimiento más rápido impulsado por los programas de puertos digitales de Arabia Saudita y los Emiratos Árabes Unidos. La intensidad competitiva es moderada, con gigantes de la planificación de recursos empresariales que venden de forma cruzada módulos marítimos y especialistas de nicho que defienden el liderazgo en sistemas operativos de terminales mediante contratos portuarios plurianuales.

Conclusiones Clave del Informe

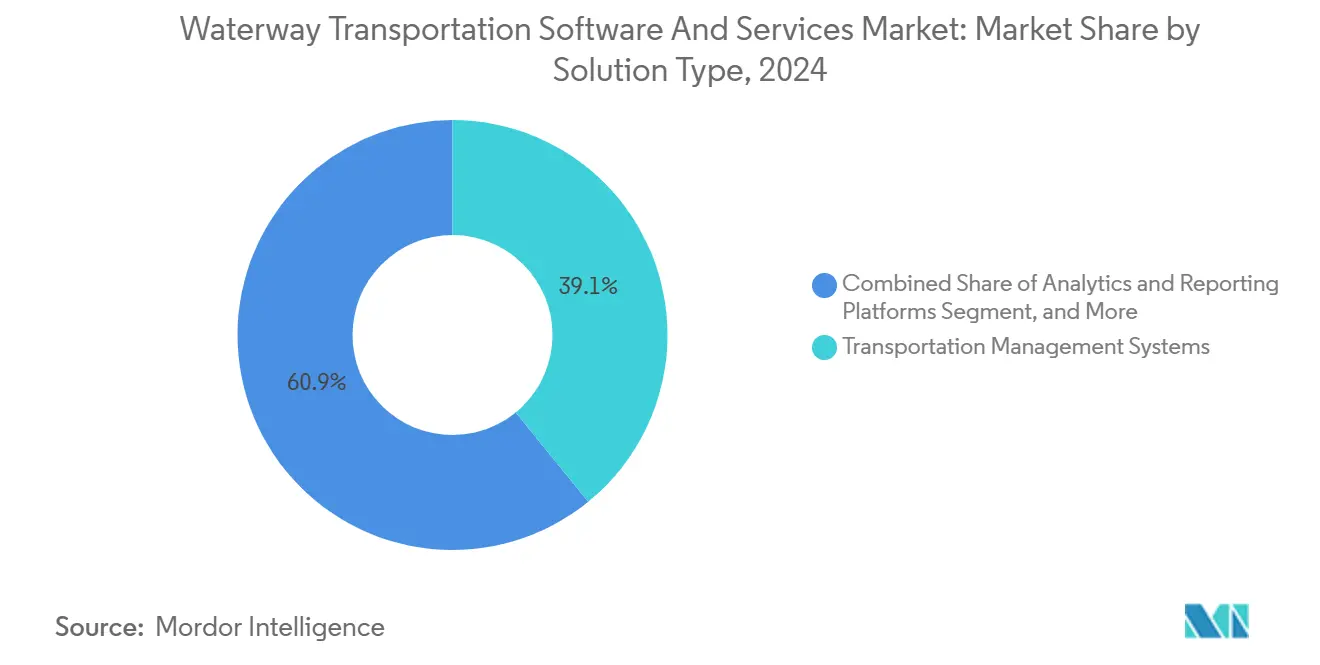

- Por tipo de solución, los sistemas de gestión del transporte concentraron el 39,12% del tamaño del mercado de software y servicios de transporte fluvial en 2024, mientras que se prevé que las plataformas de análisis e informes registren una CAGR del 10,51% hasta 2030.

- Por modo de implementación, se espera que las plataformas en la nube representen el 65,87% del tamaño del mercado de software y servicios de transporte fluvial en 2024; se prevé que la implementación local quede rezagada a medida que el crecimiento en la nube se acelera a una CAGR del 9,67% hasta 2030.

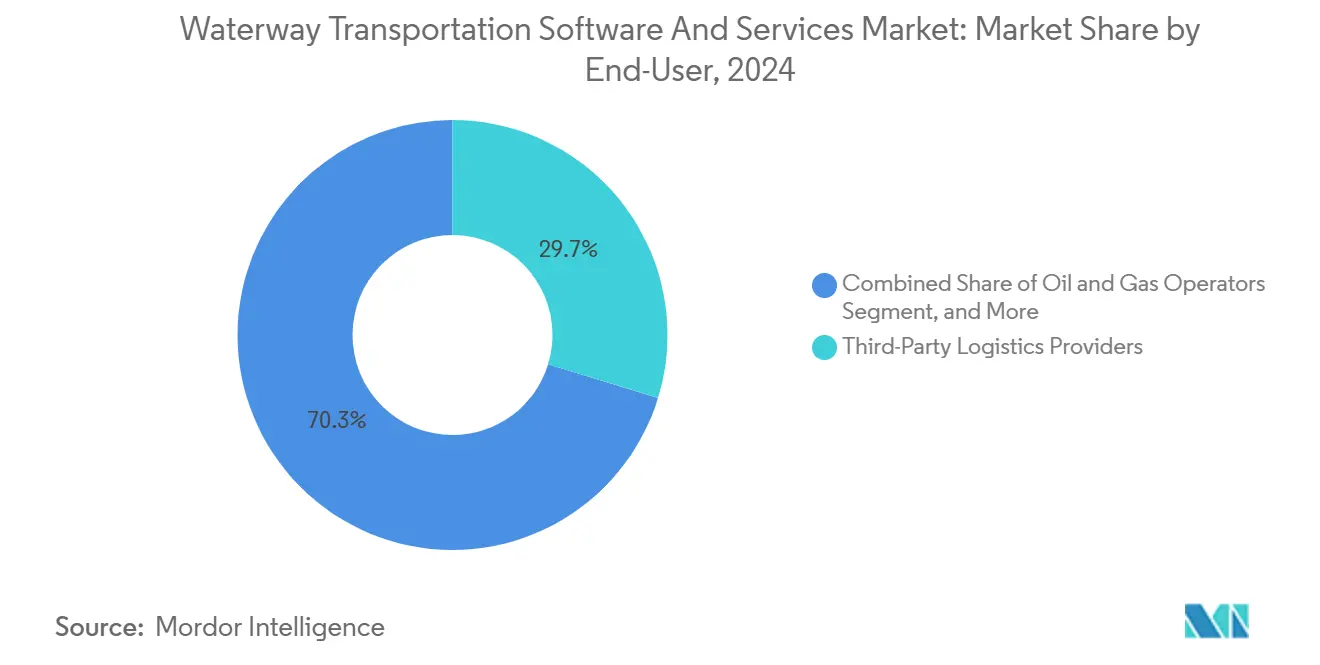

- Por usuario final, los proveedores de logística de terceros lideraron con el 29,73% del tamaño del mercado de software y servicios de transporte fluvial en 2024, mientras que se proyecta que los operadores de petróleo y gas se expandan a una CAGR del 10,57% entre 2025 y 2030.

- Por tipo de servicio, los servicios gestionados representaron el 29,47% del tamaño del mercado de software y servicios de transporte fluvial en 2024 y se proyecta que crezcan a una CAGR del 10,22% hasta 2030.

- Por geografía, la región de Asia-Pacífico generó el 36,32% del tamaño del mercado de software y servicios de transporte fluvial en 2024, mientras que Oriente Medio se perfila como la región de más rápido crecimiento, con una CAGR del 10,39% hasta 2030.

Tendencias e Información del Mercado Global de Software y Servicios de Transporte Fluvial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Plataformas Marítimas Basadas en la Nube | +1.8% | Global, concentrado en América del Norte y Europa, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento Exponencial del Volumen Global de Contenedores | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Endurecimiento de los Mandatos de Cumplimiento Ambiental | +1.9% | Global, liderado por los marcos de la Unión Europea y la OMI | Largo plazo (≥ 4 años) |

| Integración de IoT y Análisis Avanzados en las Flotas | +1.6% | América del Norte y Europa como adoptantes tempranos, expandiéndose hacia los operadores costa afuera de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Embarcaciones Autónomas y de Control Remoto | +1.2% | Pilotos en Noruega, Japón y el Reino Unido, con difusión global gradual | Largo plazo (≥ 4 años) |

| Digitalización Creciente de las Vías Navegables Interiores | +0.9% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Plataformas Marítimas Basadas en la Nube

Las autoridades portuarias y las líneas navieras están trasladando los sistemas de seguimiento de embarcaciones, visibilidad de carga y operación de terminales a la nube para evitar gastos de capital en centros de datos y habilitar la colaboración en tiempo real entre socios dispersos. El cambio de Maersk en 2024 hacia la conectividad IoT 4G ahora ofrece actualizaciones del rendimiento del motor cada 15 minutos, algo imposible con los enlaces satelitales heredados. La alianza de CMA CGM con Google Cloud analiza 400.000 movimientos de contenedores por semana, reduciendo los tiempos de permanencia en muelle al predecir la congestión.[1]CMA CGM, "Asociación con Google Cloud," cma-cgm.com La capacidad de cómputo elástica también ayuda a los proveedores de logística de terceros a escalar los volúmenes de reservas de forma estacional sin sobreaprovisionamiento de infraestructura. Aunque la regulación es limitada, la certificación ISO 27001 se está convirtiendo en estándar bajo las directivas europeas de ciberseguridad, lo que convierte el cumplimiento en un requisito de facto para la entrada al mercado.

Aumento Exponencial del Volumen Global de Contenedores

Los principales centros de transbordo superan los registros históricos de volumen, lo que obliga a adoptar sistemas automatizados de acceso, software de gestión de patios y algoritmos de programación de embarcaciones. Shanghái procesó 49 millones de TEU en 2024, lo que llevó a PSA Singapore a implementar la plataforma CALISTA para la asignación en tiempo real de muelles y grúas.[2]PSA International, "Plataforma CALISTA," globalpsa.com La expansión de capacidad en el Puerto Rey Abdalá de Arabia Saudita incluyó Navis N4 para coordinar grúas de apilamiento automatizadas. Navieras como ZIM ahora incorporan sensores en 100.000 unidades refrigeradas, transmitiendo ubicación y temperatura cada 30 minutos para respaldar los traspasos predictivos entre ferrocarril y camión. El resultado es un aumento en la demanda de motores de análisis que simulan secuencias de llegada y reducen el tiempo de inactividad de las grúas.

Endurecimiento de los Mandatos de Cumplimiento Ambiental

El Indicador de Intensidad de Carbono de la OMI, vigente desde 2023, obliga a los armadores a alcanzar objetivos anuales de eficiencia hasta 2030, acelerando la demanda de paneles de optimización de viajes que evalúan la ruta y el estado del casco.[3]Organización Marítima Internacional, "Indicador de Intensidad de Carbono," imo.org En abril de 2025, la OMI aprobó un Marco de Cero Emisiones Netas que exige reducciones del 20% en las emisiones de gases de efecto invernadero de pozo a estela para 2030, un objetivo que impulsa la adopción de gemelos digitales para modelar combustibles alternativos. El reglamento FuelEU Maritime de la Unión Europea, vigente desde enero de 2025, impone una reducción del 2% en la intensidad de emisiones en los puertos de la UE, que aumenta al 6% para 2030, y obliga a los buques de contenedores y pasajeros a conectarse a la energía de tierra en el muelle. Eastern Pacific Shipping utilizó los análisis de DeepSea en 50 embarcaciones en 2024, ahorrando un 5% de combustible al ajustar el trimado y la carga.

Integración de IoT y Análisis Avanzados en las Flotas

Los sensores de motor, casco y carga transmiten datos granulares a modelos de aprendizaje automático que predicen fallos y optimizan el mantenimiento. Vessel Insight de Kongsberg Digital agrega 20.000 puntos de datos a bordo, permitiendo a los ingenieros en tierra detectar anomalías de forma temprana, una capacidad que Wilhelmsen adoptó en toda su flota en 2024. EXMAR aplicó la inteligencia artificial de Toqua a sus buques transportadores de gas licuado de petróleo, reduciendo el consumo de combustible un 4% mediante recomendaciones de cambios de velocidad. Las pasarelas de borde filtran los mensajes a bordo, reduciendo los costos de ancho de banda satelital en un 60%. Estos beneficios resultan especialmente atractivos para los operadores de energía costa afuera, donde el tiempo de inactividad puede costar 500.000 USD por día.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Integración para Puertos con Sistemas Heredados | -1.4% | Global, agudo en América del Sur y África | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad en las Cadenas de Suministro Marítimas | -1.1% | Global, elevado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Conectividad de Banda Ancha Limitada en Rutas Marítimas Remotas | -0.8% | Corredores oceánicos remotos, rutas árticas | Largo plazo (≥ 4 años) |

| Escasez de Profesionales de TI Marítimos Calificados | -0.7% | Global, especialmente en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración para Puertos con Sistemas Heredados

Las terminales más pequeñas tienen dificultades para financiar la migración desde sistemas locales de décadas de antigüedad hacia plataformas modernas en la nube. Una terminal europea de tamaño mediano estimó 8 millones de EUR (9 millones de USD) para licencias de Navis N4, consultoría y capacitación del personal, equivalente a 18 meses de beneficios. Las instalaciones africanas y sudamericanas enfrentan obstáculos similares, ya que el capital de inversión favorece el dragado de muelles sobre el software. El bloqueo de proveedores desincentiva aún más el cambio una vez que la integración inicial está amortizada. Las implementaciones por fases pueden diferir los costos, pero fragmentan los flujos de datos y diluyen los beneficios de eficiencia.

Riesgos de Ciberseguridad en las Cadenas de Suministro Marítimas

Los incidentes de ransomware y phishing han aumentado, como lo ejemplifica el ataque de enero de 2024 a DNV que interrumpió los flujos de trabajo de clasificación de embarcaciones. Una brecha en un solo proveedor puede propagarse a docenas de puertos que utilizan el mismo software. Las directrices de ciberriesgo de la OMI exigen la integración en los sistemas de gestión de seguridad para 2024, aunque los operadores más pequeños aún carecen de equipos de seguridad. La certificación ISO 27001, las pruebas de penetración y el seguro de responsabilidad cibernética ahora añaden un costo material a cualquier nueva implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas de Análisis Superan a los Sistemas Heredados

Las plataformas de análisis e informes lideran el crecimiento con una CAGR del 10,51%, lo que refleja el aumento de las obligaciones de reporte de emisiones bajo los marcos de la OMI y la UE. Los sistemas de gestión del transporte siguen generando la mayor participación con el 39,12%, ya que los transitarios demandan una orquestación multimodal. El software de puertos y terminales ancla la programación automatizada de grúas en los megapuertos, mientras que los módulos de seguimiento de embarcaciones sustentan los gemelos digitales de las flotas de energía costa afuera. El despliegue de contenedores inteligentes de ZIM muestra la creciente relevancia de la seguridad de la carga. Se proyecta que el tamaño del mercado de software y servicios de transporte fluvial para soluciones de análisis se expanda rápidamente a medida que los transportistas buscan paneles a nivel de viaje que satisfagan a reguladores e inversores.

El impulso de los pronósticos también favorece las plataformas habilitadas por inteligencia artificial que modelan el consumo de combustible, el clima y la congestión. El proyecto de CMA CGM con Google Cloud procesa 400.000 movimientos de contenedores semanalmente, reduciendo los tiempos de permanencia. Tales proyectos ilustran por qué los análisis seguirán erosionando la participación de los módulos heredados hasta 2030. En paralelo, los complementos de gestión de energía requeridos para el cumplimiento de la energía de tierra generan un potencial adicional en los análisis de emisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Dominancia de la Nube se Acelera

La implementación en la nube concentra el 65,87% de los ingresos y crece a un ritmo del 9,67% anual, impulsada por la capacidad de cómputo elástica, la colaboración en tiempo real y menores exigencias de capital. La actualización IoT 4G de Maersk destaca la capacidad de la nube para capturar telemetría de alta frecuencia. Vessel Insight de Kongsberg muestra además cómo las API en la nube permiten diagnósticos entre flotas. Sin embargo, la implementación local sigue siendo esencial para las agencias de defensa y las jurisdicciones con soberanía de datos.

Los costos también limitan la adopción de la nube para las terminales más pequeñas; la participación del mercado de software y servicios de transporte fluvial de la implementación local persiste por tanto a pesar del declive general. Los modelos híbridos, con datos sensibles almacenados localmente mientras los análisis se trasladan a la nube, salvarán la brecha hasta que se alivien las preocupaciones sobre conectividad y ciberseguridad.

Por Usuario Final: Los Operadores de Petróleo y Gas Impulsan la Expansión más Rápida

Los proveedores de logística de terceros generan los mayores ingresos en 2024 con el 29,73%, aprovechando la visibilidad integrada entre ferrocarril, camión y océano. Sin embargo, los operadores de petróleo y gas crecerán un 10,57% anual a medida que proliferen los mandatos de seguimiento costa afuera y los gemelos digitales de producción flotante. El mantenimiento predictivo ayuda a evitar tarifas de espera de plataformas de 500.000 USD por día.

La presión regulatoria se aplica a todos los segmentos, pero las flotas de energía intensivas en capital pueden justificar presupuestos más elevados. Las agencias de defensa mantienen implementaciones locales por soberanía, mientras que los fabricantes integran la gestión de patios para agilizar los cuellos de botella en tierra. El tamaño del mercado de software y servicios de transporte fluvial para usuarios de energía costa afuera está destinado a ampliarse a medida que nuevos proyectos de FPSO entren en operación hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios Gestionados Lideran el Crecimiento

Los servicios gestionados se expanden a un ritmo del 10,22% anual, por delante de la consultoría, el mantenimiento y la capacitación. Los operadores portuarios externalizan el monitoreo de ciberseguridad y la administración de plataformas para compensar la escasez de talento en TI marítima. Tras el incidente de DNV, muchas terminales optaron por la detección de amenazas las 24 horas a través de proveedores externos.

La consultoría sigue siendo vital para las migraciones de terminales de varios millones de dólares, mientras que los contratos de mantenimiento garantizan la aplicación de parches y el soporte de línea directa. La capacitación en realidad virtual está emergiendo para mejorar las habilidades de los operadores de grúas antes de la implementación en vivo. En general, los servicios gestionados capturan flujos de ingresos recurrentes, fortaleciendo las asociaciones entre proveedores y operadores y mejorando el perfil de anualidades del mercado de software y servicios de transporte fluvial.

Análisis Geográfico

Asia-Pacífico contribuyó con el 36,32% de los ingresos de 2024, respaldado por los centros de contenedores automatizados de China y los centros de control en tierra de Japón. Los 49 millones de TEU de Shanghái hicieron necesaria la plataforma de programación en tiempo real CALISTA de PSA Singapore. La Fundación Nippon inauguró un Centro de Operaciones de Flota en 2024 para permitir a los ingenieros supervisar múltiples embarcaciones desde tierra, reduciendo los costos de tripulación. Los nuevos buques surcoreanos ahora incorporan gemelos digitales antes del corte de acero, posicionando a los armadores para actualizaciones de análisis en el momento de la entrega.

Oriente Medio crecerá más rápido con una CAGR del 10,39%, ya que la Visión 2030 de Arabia Saudita inyecta 20.000 millones de USD en la modernización portuaria, incluida la renovación del sistema de terminales de Yeda y el puerto inteligente de campo verde de NEOM. La plataforma blockchain de 2024 de DP World, con sede en Dubái, digitalizó los conocimientos de embarque, reduciendo el fraude y atrayendo a 15 navieras en seis meses. Catar y Omán siguen con sistemas automatizados de acceso y algoritmos de muelles.

América del Norte y Europa muestran una adopción madura, centrada en análisis y servicios gestionados. Las normas FuelEU Maritime de la UE impulsan la adopción de la optimización de viajes y los módulos de energía de tierra. Los programas de la Guardia Costera de los Estados Unidos exigen el alojamiento soberano de datos, lo que ralentiza los despliegues en la nube pero estimula las actualizaciones locales. América del Sur y África se quedan rezagadas debido a los obstáculos de costos de integración, ejemplificados por el proyecto Navis de 8 millones de EUR citado anteriormente. No obstante, las iniciativas de vías navegables interiores en el Rin, el Danubio y el Misisipi anuncian una próxima ola de modernización del seguimiento de barcazas.

Panorama Competitivo

La concentración del mercado es moderada. Los gigantes de la planificación de recursos empresariales SAP y Oracle venden de forma cruzada extensiones marítimas a su base de clientes manufactureros, mientras que los especialistas de nicho Navis y Tideworks defienden su posición dominante en los sistemas operativos de terminales mediante contratos a largo plazo. La adquisición en octubre de 2024 por parte de Wärtsilä Voyage de una empresa emergente de mantenimiento predictivo amplió su suite de Optimización de Flota. WiseTech Global extendió su plataforma CargoWise a módulos oceánicos, desafiando a los titulares en alcance horizontal. Las patentes de computación de borde presentadas por MAPS Messaging en 2024 destacan la diferenciación en ahorro de costos en el ancho de banda satelital.

Disruptores como DeepSea Technologies ofrecen optimización del rendimiento nativa de inteligencia artificial, demostrada por el ahorro de combustible del 5% de Eastern Pacific Shipping. La iniciativa blockchain de DP World muestra apuestas de plataforma que abarcan tanto líneas navieras como transitarios. El enfoque competitivo está cambiando hacia API preintegradas, credenciales ISO 27001 y análisis de cumplimiento de emisiones. A pesar de la variedad de proveedores, barreras como el bloqueo de sistemas heredados y la intensidad de capital limitan la fragmentación del mercado, manteniendo la rivalidad equilibrada y la colaboración frecuente para las integraciones de pilas de múltiples proveedores.

Líderes de la Industria de Software y Servicios de Transporte Fluvial

Oracle Corporation

SAP SE

Descartes Systems Group Inc.

Kongsberg Digital AS

Wärtsilä Voyage Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Organización Marítima Internacional adopta formalmente su Marco de Cero Emisiones Netas, estableciendo una reducción del 20% en las emisiones de gases de efecto invernadero de pozo a estela para 2030 y una reducción del 70% para 2040, lo que impulsa a los armadores a intensificar los despliegues de herramientas de optimización de viajes y gemelos digitales que evalúan el uso de combustibles alternativos y la eficiencia de propulsión en las flotas.

- Abril de 2025: La Organización Marítima Internacional aprueba el Marco de Cero Emisiones Netas para su eventual aplicación, creando objetivos de emisiones vinculantes que entrarán en vigor en 2027 y acelerando la demanda de plataformas de análisis capaces de calcular la intensidad de carbono a nivel de viaje y generar informes de cumplimiento para los inspectores del Estado de abanderamiento.

- Enero de 2025: El reglamento FuelEU Maritime de la Unión Europea entra en vigor, obligando a los buques que hacen escala en puertos de la UE a reducir la intensidad de emisiones en un 2% en 2025 y en un 6% en 2030, al tiempo que exige conexiones de energía de tierra para los buques de contenedores y pasajeros, lo que lleva a los operadores de terminales europeos a adquirir sistemas de gestión de energía portuaria y software de monitoreo del rendimiento.

- Enero de 2025: Las autoridades portuarias de la UE lanzan programas de cumplimiento para FuelEU Maritime, implementando software de seguimiento de emisiones para monitorear el consumo de combustible y el uso de energía de tierra, con la Autoridad Portuaria de Róterdam desplegando paneles de intensidad de carbono en tiempo real que se vinculan a los sistemas operativos de terminales para priorizar el atraque de embarcaciones con menores emisiones.

Alcance del Informe Global del Mercado de Software y Servicios de Transporte Fluvial

El Informe del Mercado de Software y Servicios de Transporte Fluvial está Segmentado por Tipo de Solución (Sistemas de Gestión del Transporte, Software de Operaciones de Puertos y Terminales, Seguimiento de Embarcaciones y Gestión de Flotas, Gestión de Almacenes y Patios, Seguridad y Monitoreo de Carga, Plataformas de Análisis e Informes), Modo de Implementación (Nube y Local), Usuario Final (Proveedores de Logística de Terceros, Transitarios, Autoridades Portuarias y Operadores de Terminales, Fabricantes y Expedidores Industriales, Agencias de Defensa y Gobierno, Operadores de Petróleo y Gas), Tipo de Servicio (Consultoría e Implementación, Servicios Gestionados, Mantenimiento y Soporte, Capacitación y Educación), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Gestión del Transporte (TMS) |

| Software de Operaciones de Puertos y Terminales |

| Seguimiento de Embarcaciones y Gestión de Flotas |

| Gestión de Almacenes y Patios |

| Seguridad y Monitoreo de Carga |

| Plataformas de Análisis e Informes |

| Nube |

| Local |

| Proveedores de Logística de Terceros |

| Transitarios |

| Autoridades Portuarias y Operadores de Terminales |

| Fabricantes y Expedidores Industriales |

| Agencias de Defensa y Gobierno |

| Operadores de Petróleo y Gas |

| Consultoría e Implementación |

| Servicios Gestionados |

| Mantenimiento y Soporte |

| Capacitación y Educación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Solución | Sistemas de Gestión del Transporte (TMS) | ||

| Software de Operaciones de Puertos y Terminales | |||

| Seguimiento de Embarcaciones y Gestión de Flotas | |||

| Gestión de Almacenes y Patios | |||

| Seguridad y Monitoreo de Carga | |||

| Plataformas de Análisis e Informes | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Usuario Final | Proveedores de Logística de Terceros | ||

| Transitarios | |||

| Autoridades Portuarias y Operadores de Terminales | |||

| Fabricantes y Expedidores Industriales | |||

| Agencias de Defensa y Gobierno | |||

| Operadores de Petróleo y Gas | |||

| Por Tipo de Servicio | Consultoría e Implementación | ||

| Servicios Gestionados | |||

| Mantenimiento y Soporte | |||

| Capacitación y Educación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de software de transporte fluvial hasta 2030?

Se proyecta que se expanda de 91.560 millones de USD en 2025 a 142.890 millones de USD en 2030, lo que refleja una CAGR del 9,31%.

¿Qué modo de implementación domina el gasto?

Las plataformas en la nube concentran el 65,87% de los ingresos de 2024 y se prevé que crezcan a una CAGR del 9,67% hasta 2030.

¿Qué segmento registra la mayor participación de mercado en la actualidad?

Los sistemas de gestión del transporte lideran los ingresos por soluciones con el 39,12% en 2024.

¿Qué grupo de usuarios finales será el de más rápido crecimiento?

Los operadores de petróleo y gas están destinados a crecer a una CAGR del 10,57%, impulsados por los mandatos de seguimiento de embarcaciones costa afuera.

¿Por qué los servicios gestionados están ganando impulso?

Los puertos y las líneas navieras externalizan el monitoreo de ciberseguridad y la gestión de plataformas, impulsando los servicios gestionados a una CAGR del 10,22% hasta 2030.

¿Qué región se está expandiendo más rápidamente?

Se espera que Oriente Medio, impulsado por los proyectos de puertos digitales de Arabia Saudita y los Emiratos Árabes Unidos, crezca a una CAGR del 10,39% hasta 2030.

Última actualización de la página el: