Tamaño y Participación del Mercado de Perímetro Definido por Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perímetro Definido por Software por Mordor Intelligence

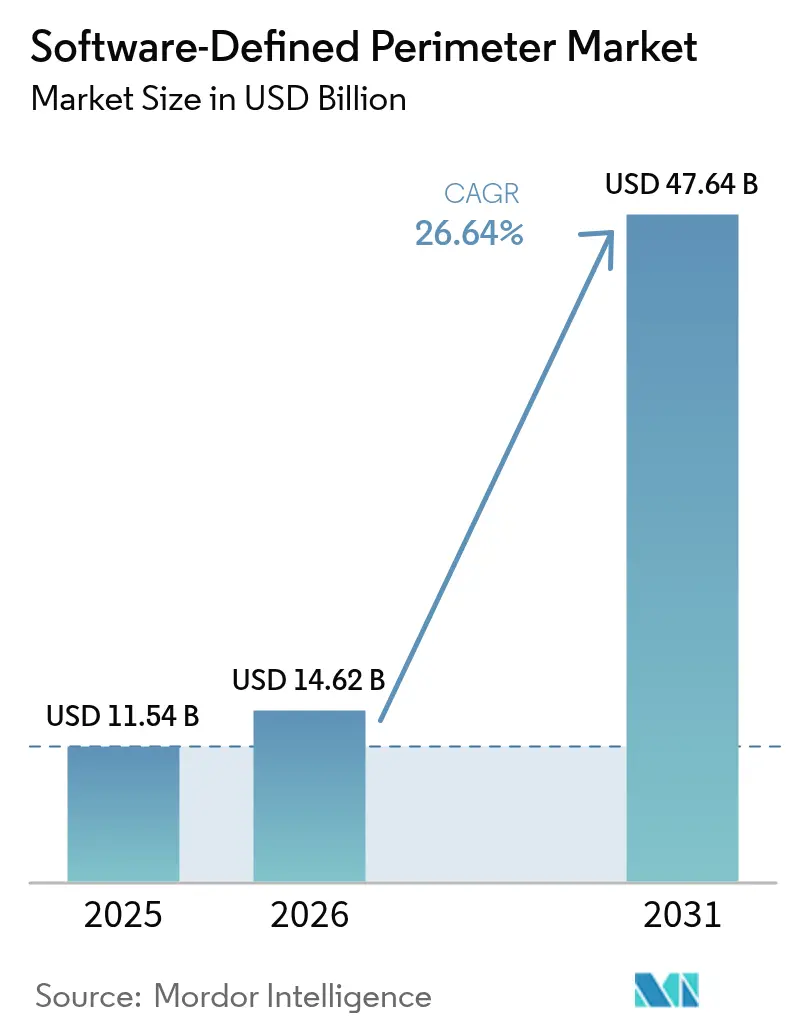

El tamaño del mercado de Perímetro Definido por Software en 2026 se estima en 14,62 mil millones de USD, creciendo desde el valor de 2025 de 11,54 mil millones de USD con proyecciones para 2031 que muestran 47,64 mil millones de USD, creciendo a una CAGR del 26,64% durante 2026-2031. Este impulso refleja una migración decisiva desde las defensas centradas en la red hacia controles centrados en la identidad que eliminan la confianza implícita. Los mandatos ejecutivos, el auge del trabajo remoto y el aumento de los costos de las brechas de seguridad convierten la adopción de la confianza cero en un imperativo empresarial. Las plataformas entregadas en la nube escalan con mayor facilidad que las VPN heredadas, mientras que la convergencia de las funciones de Borde de Servicio de Acceso Seguro (SASE) simplifica las operaciones. La escasez de talento ha impulsado la demanda de servicios gestionados, y las API de seguridad de segmentos de red 5G están abriendo canales respaldados por operadores de telecomunicaciones para una implementación rápida. América del Norte domina los ingresos, pero Asia-Pacífico está creciendo más rápido a medida que las organizaciones buscan reducir las pérdidas promedio por brechas de 30 millones de USD. [1]Cloud Security Alliance, "Especificación de Perímetro Definido por Software v2.0," cloudsecurityalliance.org

Conclusiones Clave del Informe

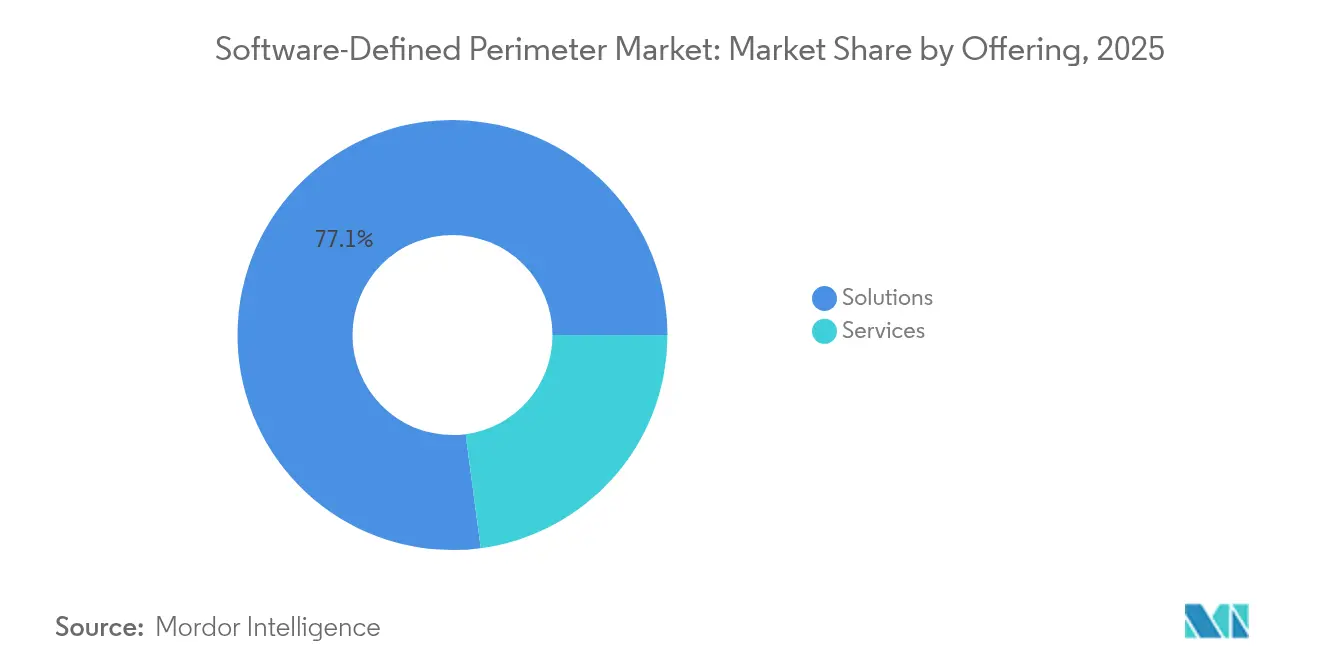

- Por oferta, las soluciones representaron el 77,10% de la participación del mercado de Perímetro Definido por Software en 2025, mientras que los servicios proyectan crecer a una CAGR del 30,05% hasta 2031.

- Por modelo de conectividad, los enfoques de borde en la nube lideraron con una participación de ingresos del 51,90% en 2025; los modelos centrados en el punto final tienen una previsión de expansión a una CAGR del 33,62%.

- Por modo de implementación, la nube representó el 68,55% del tamaño del mercado de Perímetro Definido por Software en 2025, aunque las implementaciones híbridas avanzan a una CAGR del 29,82%.

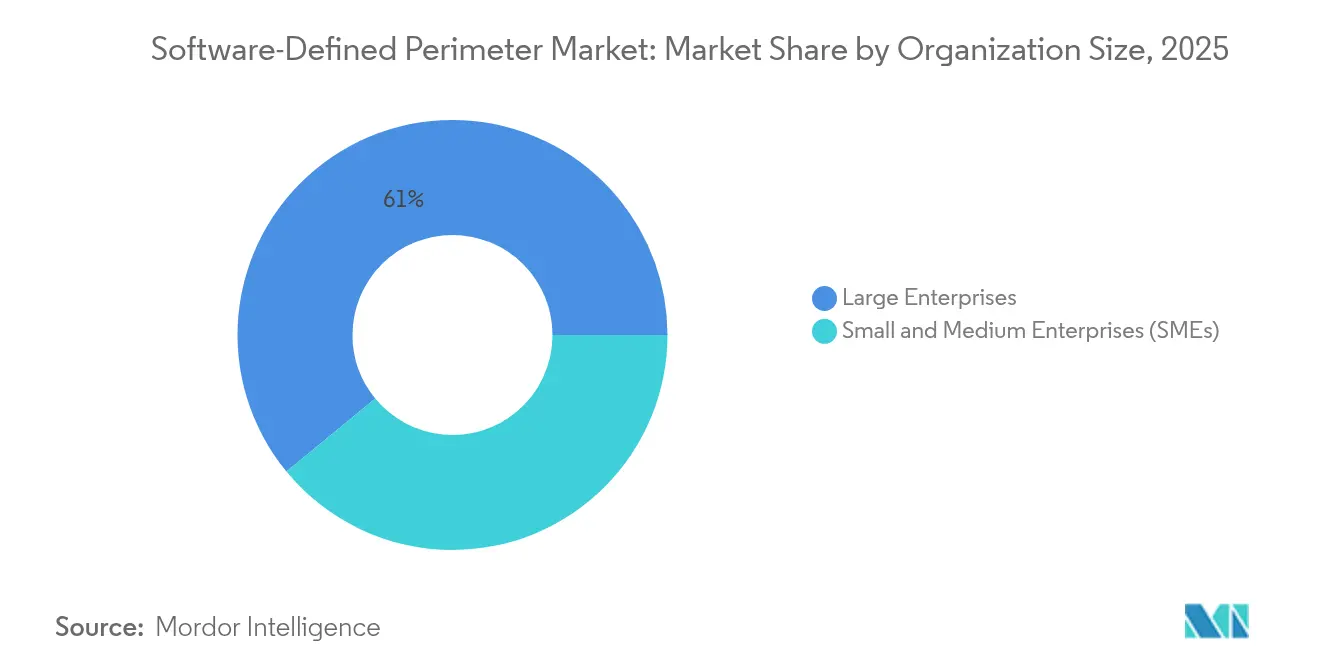

- Por tamaño de organización, las grandes empresas captaron el 60,95% de los ingresos de 2025, mientras que las pymes registran la CAGR proyectada más alta del 28,62%.

- Por industria del usuario final, el sector BFSI lideró con una participación de ingresos del 21,05% en 2025; el sector sanitario registrará la CAGR más rápida del 31,28%.

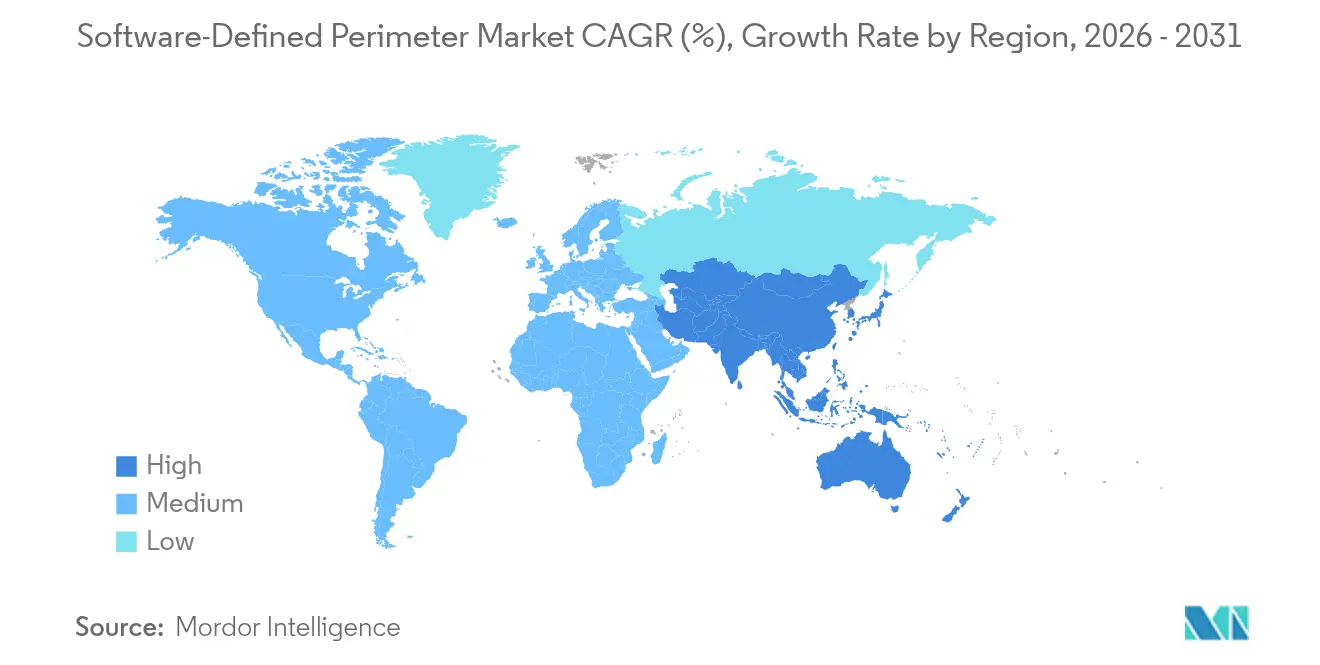

- Por geografía, América del Norte concentró el 39,05% de los ingresos de 2025; Asia-Pacífico está preparada para una CAGR del 27,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Perímetro Definido por Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de la multinube y superficie de ataque en expansión | 8.20% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de la fuerza laboral remota e híbrida tras 2024 | 7.10% | Global, con desbordamiento hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Escalada de los mandatos de confianza cero por parte de los reguladores | 6.80% | América del Norte y la UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Convergencia del Perímetro Definido por Software con nodos de borde SASE | 3.40% | APAC como núcleo, con desbordamiento hacia MEA | Mediano plazo (2-4 años) |

| Implementación de API de seguridad de segmentos de red 5G por parte de operadores de telecomunicaciones | 1.80% | APAC y América del Norte como zonas de implementación temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de la multinube y superficie de ataque en expansión

Las organizaciones operan actualmente un promedio de 2,6 nubes públicas, lo que fragmenta los planos de control y erosiona las defensas perimetrales heredadas. Las soluciones de Perímetro Definido por Software mitigan esta dispersión estableciendo microtúneles específicos para aplicaciones que siguen a las cargas de trabajo donde quiera que residan. El gasto en servicios financieros ilustra lo que está en juego: 623 mil millones de USD en inversiones de TI durante 2024 impulsaron inversiones paralelas en superposiciones de confianza cero. Organismos como el Ministerio de Nivelación del Reino Unido redujeron los tiempos de conexión en un 80% tras migrar a una estructura de Perímetro Definido por Software que bloqueó 81 millones de violaciones de políticas.

Auge de la fuerza laboral remota e híbrida tras 2024

Las debilidades de las VPN salieron a la luz cuando el tráfico remoto se disparó; el 56% de las empresas reportaron incidentes relacionados con túneles con permisos excesivos. Fabricantes como Flex protegieron a 20.000 empleados con Prisma Access, aislando sesiones y deteniendo la propagación lateral de malware. La segmentación consciente de la identidad resultó decisiva para mantener el tiempo de actividad durante la producción de ventiladores a nivel de crisis.[3]Zscaler, "Zero Trust Exchange Supera el Medio Billón de Transacciones Diarias," zscaler.com

Escalada de los mandatos de confianza cero por parte de los reguladores

Las Órdenes Ejecutivas de EE. UU. 14028 y 14144 obligan a los organismos federales y contratistas a adoptar bases de confianza cero, presionando a los proveedores a demostrar la seguridad de la cadena de suministro de software. Los requisitos de seguimiento de la Agencia de Ciberseguridad e Infraestructura (CISA) codifican las protecciones a nivel de sistema y datos, extendiendo la presión de cumplimiento normativo al sector privado. [2]La Casa Blanca, "Orden Ejecutiva sobre el Fortalecimiento y la Promoción de la Innovación en la Ciberseguridad Nacional," whitehouse.gov

Convergencia del Perímetro Definido por Software con nodos de borde SASE

Zscaler lanzó una pila SASE de Confianza Cero que elimina los cortafuegos y VPN independientes mientras inspecciona 400 mil millones de transacciones diarias para los servicios gestionados entregados por BT. La unificación de plataformas reduce la carga administrativa y refuerza la coherencia de las políticas a medida que el tráfico se desplaza hacia el borde.

Implementación de API de seguridad de segmentos de red 5G por parte de operadores de telecomunicaciones

Las versiones 15-17 del 3GPP integran la Autenticación Específica de Segmento de Red, lo que permite a los operadores exponer segmentos de seguridad programables. El T-SIMsecure de T-Mobile es pionero en el acceso sin cliente basado en SIM para dispositivos IoT, empaquetando los controles de Perímetro Definido por Software en un servicio gestionado por el operador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con sistemas heredados NAC/VPN | -4.30% | Global, especialmente en empresas consolidadas | Corto plazo (≤ 2 años) |

| La escasez de habilidades en confianza cero infla los costos de implementación | -3.70% | Global, aguda en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Temores de dependencia del proveedor por protocolos de superposición propietarios | -1.90% | América del Norte y la UE, enfoque en el segmento empresarial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados NAC/VPN

Las empresas suelen operar herramientas NAC, VPN y SD-WAN superpuestas. La migración de políticas resulta, por tanto, intensiva en mano de obra, como lo demostró un banco del Fortune 500 que solo logró una mejora de rendimiento de ancho de banda de 25 veces y una reducción del 50% en los gastos operativos después de alinear conjuntos de reglas dispares. Las pymes se ven más afectadas, con hasta un 70% que adoptó herramientas digitales durante el COVID-19 pero carecía de presupuestos de seguridad, según la OCDE.

La escasez de habilidades en confianza cero infla los costos de implementación

El déficit de personal en ciberseguridad supera los 2,8 millones de puestos. Menos de tres cuartas partes de los puestos están cubiertos, lo que prolonga los tiempos de implementación y aumenta la dependencia de expertos externos. Las pymes europeas, que representan el 99% de las empresas, suelen externalizar la orquestación para compensar la limitada capacidad interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Medida que la Complejidad Exige Experiencia

Las soluciones representaron el 77,10% de los ingresos de 2025, consolidando el mercado de Perímetro Definido por Software con motores de políticas y planos de control. Sin embargo, los servicios están en camino de alcanzar una CAGR del 30,05% hasta 2031 a medida que las empresas se apoyan en la experiencia de diseño, migración y detección gestionada. El servicio gestionado global de BT basado en Zero Trust Exchange subraya el giro hacia los modelos de consumo como servicio. Esta combinación sugiere que el mercado de Perímetro Definido por Software seguirá liderado por las soluciones pero dependiente de los servicios para su ejecución.

Los compromisos gestionados abarcan planos de arquitectura, etapas piloto y respuesta a incidentes 24×7, tareas que los equipos internos no pueden absorber ante la escasez de talento. A medida que las organizaciones unifican las posturas de identidad, dispositivo y aplicación, los socios especializados refinan la lógica de acceso condicional y los ciclos de verificación continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Conectividad: El Modelo Centrado en el Punto Final Gana Impulso en Medio de la Convergencia de la Computación en el Borde

La conectividad de borde en la nube aseguró el 51,90% del gasto de 2025, pero los modelos centrados en el punto final están previstos para superar este ritmo a una CAGR del 33,62%. El aumento de las cargas de trabajo en el borde y la adopción de IoT acercan la aplicación de políticas al dispositivo, en línea con los nodos SASE de Confianza Cero que concentran la inspección en intercambios de un solo paso. Las puertas de enlace gestionadas en la nube de Supermicro muestran cómo los agentes ligeros y las actualizaciones de políticas inalámbricas proporcionan escudos conscientes del contexto en el extremo de la red.

Las industrias sensibles a la latencia, como la manufactura y la sanidad, valoran esta proximidad, especialmente cuando los sistemas operativos de los dispositivos no pueden alojar agentes completos. A medida que la computación de acceso múltiple en el borde madura, los marcos centrados en el punto final anclarán nuevos microperímetros alrededor de cada sensor y actuador, reforzando la resiliencia del mercado de Perímetro Definido por Software.

Por Modo de Implementación: Las Arquitecturas Híbridas Sirven de Puente entre los Requisitos Heredados y los Nativos de la Nube

Las instancias en la nube representaron el 68,55% de los ingresos de 2025 gracias a la escalabilidad bajo demanda y el alcance global. Las implementaciones híbridas están preparadas para una CAGR del 29,82% porque los sectores regulados aún mantienen almacenes de datos locales que deben conectarse de forma segura con SaaS e IaaS. El Departamento de Nivelación logró una reducción del 80% en los tiempos de configuración de sesiones al combinar planos de control en la nube con puertas de enlace locales, ilustrando la flexibilidad del tamaño del mercado de Perímetro Definido por Software híbrido para topologías mixtas.

Las empresas incorporan gradualmente intermediarios en la nube para nuevas cargas de trabajo, mientras conservan la aplicación local para los datos soberanos, cumpliendo las leyes de residencia de datos sin rediseñar las aplicaciones críticas. A medida que las normativas jurisdiccionales evolucionan, los modos híbridos seguirán siendo un punto medio estratégico que mantiene la velocidad de migración.

Por Tamaño de Organización: Las Pymes Adoptan Soluciones Simplificadas a Pesar de las Limitaciones de Recursos

Las grandes empresas concentran el 60,95% del gasto actual, aunque las pymes muestran una CAGR del 28,62% a medida que el SaaS llave en mano reduce las barreras de entrada. El aislamiento de navegador sin cliente, las plantillas de políticas y las líneas de base guiadas por IA permiten a equipos reducidos adoptar salvaguardias de nivel empresarial con una configuración mínima. Proyectos de la UE como el Marco PUZZLE validan las implementaciones basadas en planos que diagnostican vulnerabilidades y automatizan ciclos de respuesta, beneficiando a la industria de Perímetro Definido por Software en general.

A medida que las empresas del mercado medio digitalizan las cadenas de suministro, prefieren modelos con precios por suscripción que trasladan el capex al opex y externalizan la monitorización 24×7. Este patrón amplía la demanda potencial y diversifica los ingresos más allá de unas pocas cuentas insignia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Sector Sanitario Acelera la Adopción en Medio de los Desafíos de los Sistemas Heredados

El sector BFSI mantuvo una participación del 21,05% en 2025, lo que refleja su temprana apuesta por la microsegmentación para frenar la propagación lateral de brechas. El sector sanitario lidera ahora el crecimiento con una CAGR del 31,28%, presionado por el tráfico de telemedicina y los dispositivos médicos conectados que carecen de sistemas modernos de autenticación. La segmentación en la capa de aplicación protege los equipos de diagnóstico por imagen heredados, mientras que las comprobaciones continuas de postura salvaguardan los datos de los pacientes en tránsito, reforzando el mercado de Perímetro Definido por Software en ciencias de la vida.

En la manufactura, las plantas de Industria 4.0 requieren telemetría segura entre robots y la nube. Las agencias gubernamentales y de defensa extienden la confianza cero a los contratistas para mantener la elegibilidad en los procesos de adquisición bajo los mandatos de las Órdenes Ejecutivas.

Análisis Geográfico

América del Norte generó el 39,05% de los ingresos de 2025, respaldada por los decretos federales de confianza cero y la madura infraestructura en la nube. La Orden Ejecutiva 14144 exige software seguro por diseño para las agencias, lo que sustenta el crecimiento del embudo entre los contratistas. Las empresas de infraestructura crítica adoptan los controles del mercado de Perímetro Definido por Software para superar los puntos de control de auditoría y ganar licitaciones del sector público.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 27,90%. La acelerada digitalización, los elevados costos de las brechas de 30 millones de USD por incidente y los programas cibernéticos liderados por los gobiernos impulsan el gasto. Los operadores de telecomunicaciones suministran API de segmentos de red que integran la identidad, haciendo viable la adopción del Perímetro Definido por Software incluso donde el talento escasea. A pesar de las agudas brechas de talento, los intermediarios de políticas alojados en la nube compensan los obstáculos operativos, ampliando el alcance del mercado de Perímetro Definido por Software en Japón, Australia, India y Singapur.

Europa le sigue con una demanda impulsada por el RGPD para el acceso granular y la soberanía de los datos. Los intermediarios en la nube que geofencionan las cargas de trabajo, al tiempo que autentican a los usuarios a través de proveedores de identidad alojados en la UE, ayudan a las empresas a cumplir las normas de transferencia transfronteriza. Oriente Medio y África siguen siendo mercados incipientes pero ganan tracción a través de proyectos de ciudades inteligentes y la digitalización del sector petrolífero y gasístico. Las subvenciones gubernamentales y los centros regionales de operaciones de seguridad fomentan los proyectos piloto iniciales, allanando el camino para una mayor penetración en el mercado de Perímetro Definido por Software.

Panorama Competitivo

El mercado está moderadamente concentrado. Los líderes de plataforma como Zscaler procesan más de 500 mil millones de transacciones diarias para 8.600 clientes, mostrando una escala en la nube que disuade a los rivales más pequeños. Las alianzas estratégicas amplían el alcance: Zscaler integra Okta para políticas adaptativas, CrowdStrike para telemetría de amenazas y los motores de IA de NVIDIA para la respuesta automatizada.

La velocidad de las adquisiciones define los límites del mercado. La adquisición de Perimeter 81 por parte de Check Point por 490 millones de USD añade activos SSE y comprime las valoraciones, señalando madurez. Palo Alto Networks incorporó los activos en la nube de QRadar de IBM en Cortex Xsiam, capacitando a 1.000 consultores de IBM para ampliar su embudo. Los actores establecidos en redes como Cisco insertan módulos de Perímetro Definido por Software en sus suites SASE, aprovechando las instalaciones SD-WAN existentes.

Los operadores de telecomunicaciones emergen como disruptores del canal. BT agrupa servicios de Zero Trust Exchange, mientras que T-Mobile combina segmentos SASE con autenticación SIM, convirtiendo a los proveedores de red en intermediarios de seguridad. La diferenciación de los proveedores ahora depende de motores de políticas unificados, análisis impulsados por IA y ecosistemas preintegrados que reducen el tiempo de implementación en todo el mercado de Perímetro Definido por Software.

Líderes de la Industria del Perímetro Definido por Software

Perimeter 81

ZScaler

Cisco Systems, Inc

Okta, Inc

APPGate

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Zscaler y BT presentaron un servicio de seguridad gestionado basado en Zero Trust Exchange, procesando 400 mil millones de transacciones diarias.

- Febrero de 2025: Check Point completó la adquisición de Perimeter 81 por 490 millones de USD, ampliando las capacidades SSE.

- Febrero de 2025: Check Point completó la adquisición de Perimeter 81 por 490 millones de USD, ampliando las capacidades SSE.

- Marzo de 2025: Zscaler y BT presentaron un servicio de seguridad gestionado basado en Zero Trust Exchange, procesando 400 mil millones de transacciones diarias.

Alcance del Informe Global del Mercado de Perímetro Definido por Software

Un perímetro definido por software es un enfoque de seguridad informática que microsegmenta el acceso a la red y elimina la superficie de ataque. Autentica y autoriza todos los puntos finales que intentan acceder a una infraestructura particular y reduce la superficie de ataque ocultando los recursos de red a los usuarios no autorizados. Opera en redes en la nube, proporciona seguridad escalable y elimina el robo de credenciales, los ataques a la red interna, el malware y los ataques de intermediario.

El mercado de perímetro definido por software está segmentado por tipo (soluciones y servicios), por modo de implementación (nube y local), por verticales del usuario final (BFSI, telecomunicaciones y TI, sanidad, comercio minorista y gobierno), y por geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo).

Se proporcionan los tamaños y previsiones del mercado en términos de valor (millones de USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Borde en la Nube |

| Puerta de Enlace de Centro de Datos |

| Centrado en el Punto Final (Cliente/Agente) |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| TI y Telecomunicaciones |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Defensa |

| Manufactura, Energía y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Soluciones | ||

| Servicios | |||

| Por Modelo de Conectividad | Borde en la Nube | ||

| Puerta de Enlace de Centro de Datos | |||

| Centrado en el Punto Final (Cliente/Agente) | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria del Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Sanidad y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Defensa | |||

| Manufactura, Energía y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de Perímetro Definido por Software?

La creciente adopción de la multinube, los mandatos de confianza cero como la Orden Ejecutiva de EE. UU. 14144 y las persistentes vulnerabilidades de las VPN están impulsando a las organizaciones hacia controles centrados en la identidad que hacen crecer el mercado a una CAGR del 26,64%.

¿Qué tamaño tendrá el mercado de Perímetro Definido por Software en 2031?

El tamaño del mercado de Perímetro Definido por Software tiene previsto alcanzar los 47,64 mil millones de USD en 2031, impulsado por las plataformas entregadas en la nube y la adopción de servicios gestionados.

¿Qué modelo de conectividad crece más rápido dentro de las implementaciones de Perímetro Definido por Software?

Las arquitecturas centradas en el punto final, alineadas con la computación en el borde y los despliegues de IoT, tienen una previsión de expansión a una CAGR del 33,62%, superando las tasas de crecimiento del borde en la nube.

¿Por qué los segmentos de servicios superan los ingresos por productos?

La escasez de talento deja 2,8 millones de puestos de ciberseguridad sin cubrir, por lo que las empresas dependen de los servicios profesionales y gestionados, que registran una CAGR del 30,05%.

¿Qué región presenta la mayor oportunidad futura?

Se espera que Asia-Pacífico registre una CAGR del 27,90% hasta 2031, impulsada por el crecimiento de dos dígitos en los presupuestos de ciberseguridad y los segmentos SASE respaldados por operadores que simplifican la adopción.

¿Cómo influyen las órdenes ejecutivas en las hojas de ruta de los proveedores?

Las Órdenes 14028 y 14144 exigen que las agencias federales y los proveedores adopten bases de confianza cero, lo que lleva a los proveedores a reforzar las cadenas de suministro de software e integrar la verificación continua en las suites de productos.

Última actualización de la página el: