Tamaño y Participación del Mercado de Herramientas de Desarrollo de Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Desarrollo de Software por Mordor Intelligence

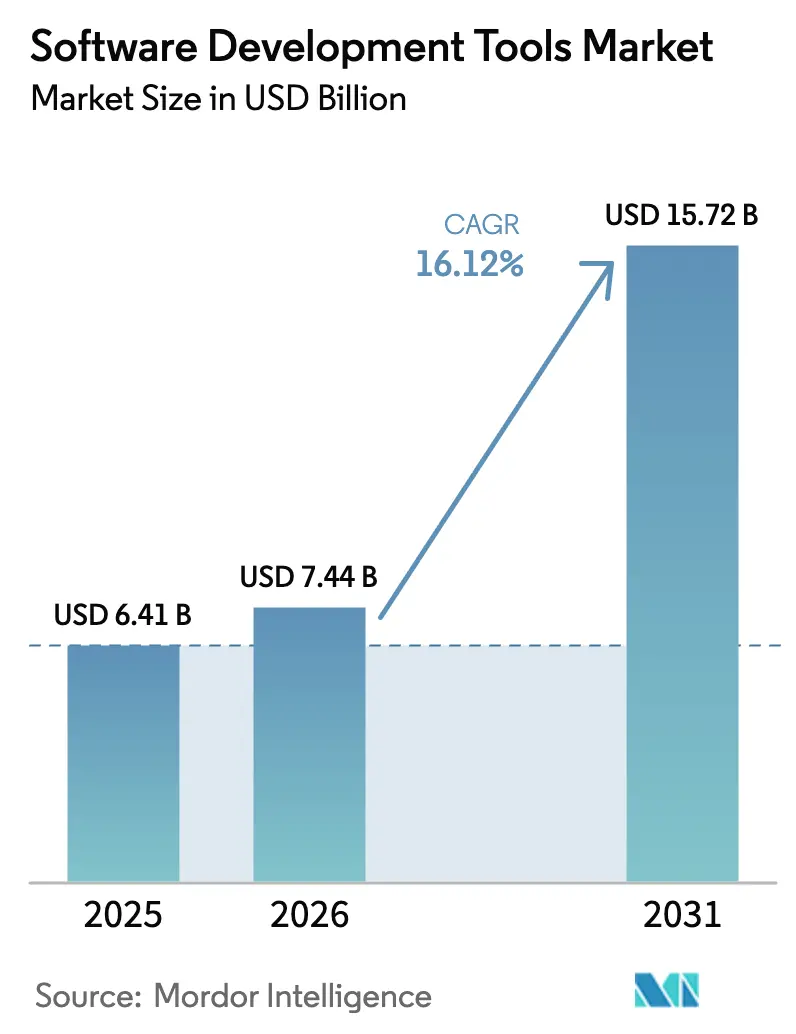

Se espera que el tamaño del mercado de herramientas de desarrollo de software crezca de USD 6,41 mil millones en 2025 a USD 7,44 mil millones en 2026 y se prevé que alcance USD 15,72 mil millones en 2031 a una CAGR del 16,12% durante 2026-2031. El impulso inversor proviene de la codificación asistida por inteligencia artificial, el desarrollo nativo en la nube y los programas de transformación digital empresarial que priorizan lanzamientos de software más rápidos y confiables. El salto en los ingresos de GitHub Copilot a USD 400 millones en 2025, un aumento interanual del 248%, ilustra cómo los asistentes de IA han pasado de ser una novedad a convertirse en una capa de productividad central. Los enfoques de implementación en la nube dominan ahora tanto el volumen como las curvas de crecimiento, mientras que los entornos de desarrollo integrados (IDEs) mantienen la base instalada más amplia. La demanda de los usuarios finales es más alta en TI y telecomunicaciones, aunque el comercio minorista y el comercio electrónico están cerrando la brecha a medida que el comercio omnicanal se expande. La dinámica regional revela la ventaja de escala de América del Norte, pero la rápida digitalización de Asia-Pacífico, las nuevas cohortes de desarrolladores y las políticas de apoyo del sector público la convierten en el principal motor de crecimiento.

Conclusiones Clave del Informe

- Por modo de implementación, las herramientas basadas en la nube representaron el 59,10% de la participación del mercado de herramientas de desarrollo de software en 2025 y se prevé que registren una CAGR del 31,2% hasta 2031.

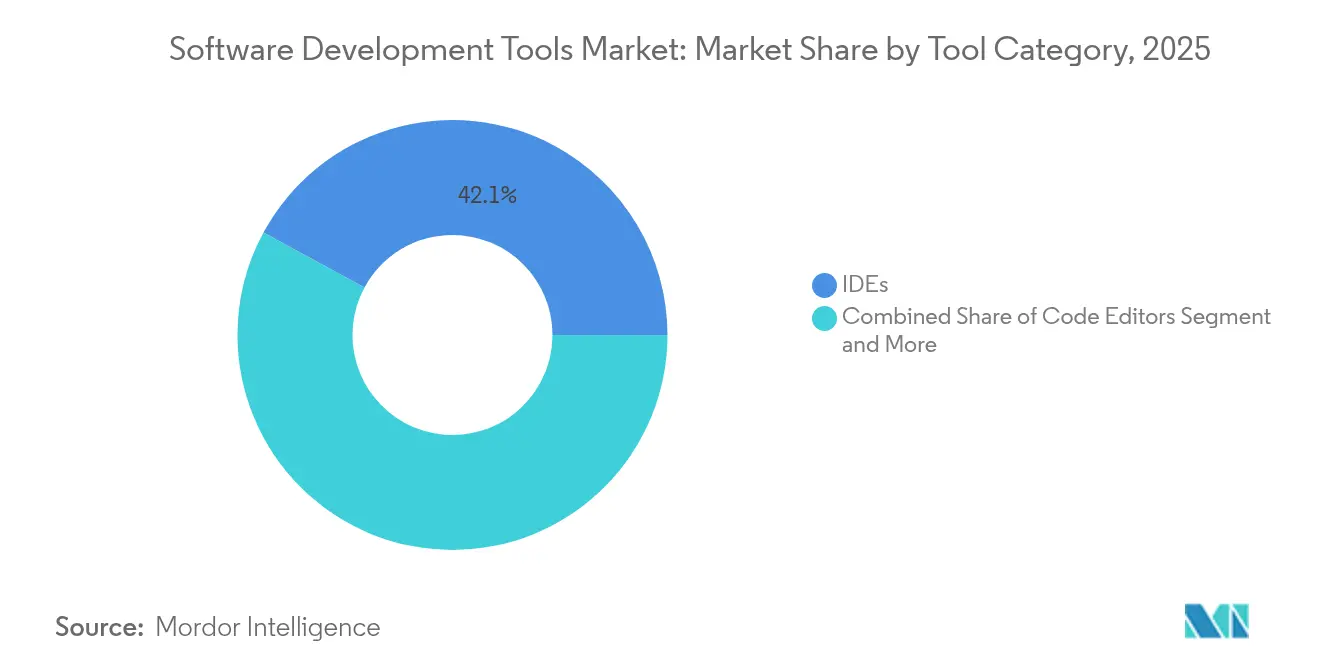

- Por categoría de herramienta, los IDEs lideraron con una participación en los ingresos del 42,10% en 2025, mientras que se proyecta que los editores de código se expandan a una CAGR del 23,9% hasta 2031.

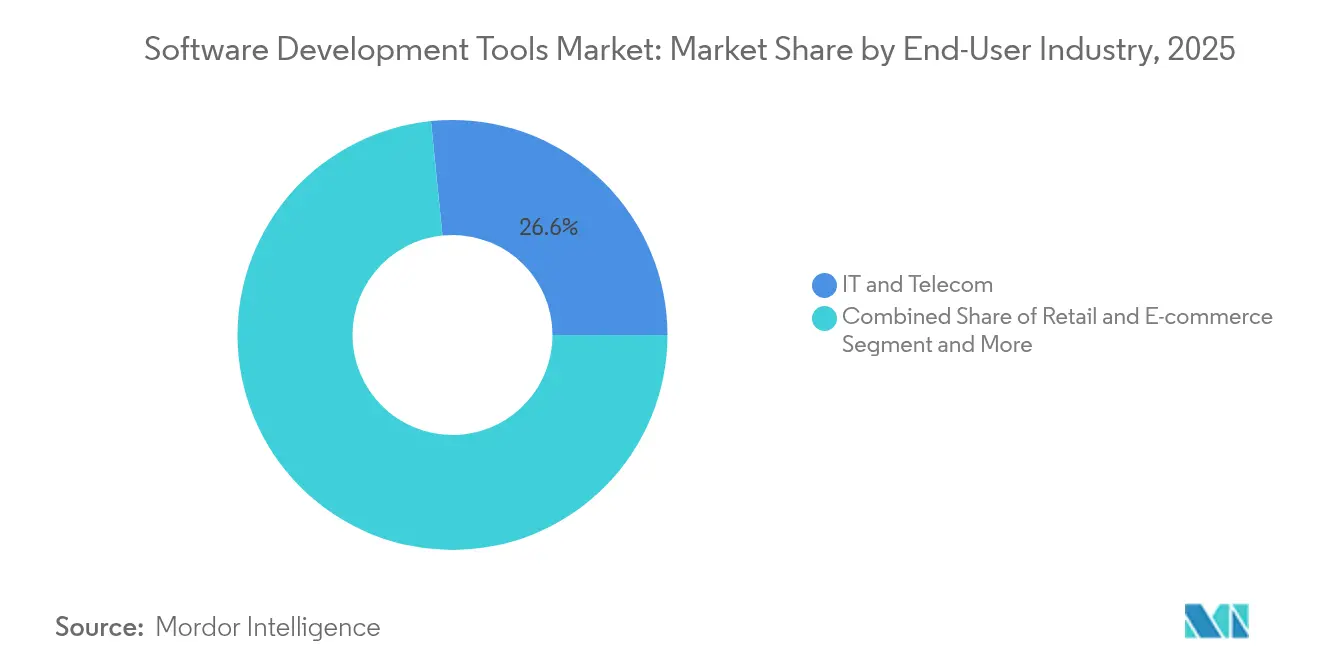

- Por industria de usuario final, TI y telecomunicaciones representaron el 26,60% del mercado de herramientas de desarrollo de software en 2025; el comercio minorista y el comercio electrónico avanzan a una CAGR del 18,25% hasta 2031.

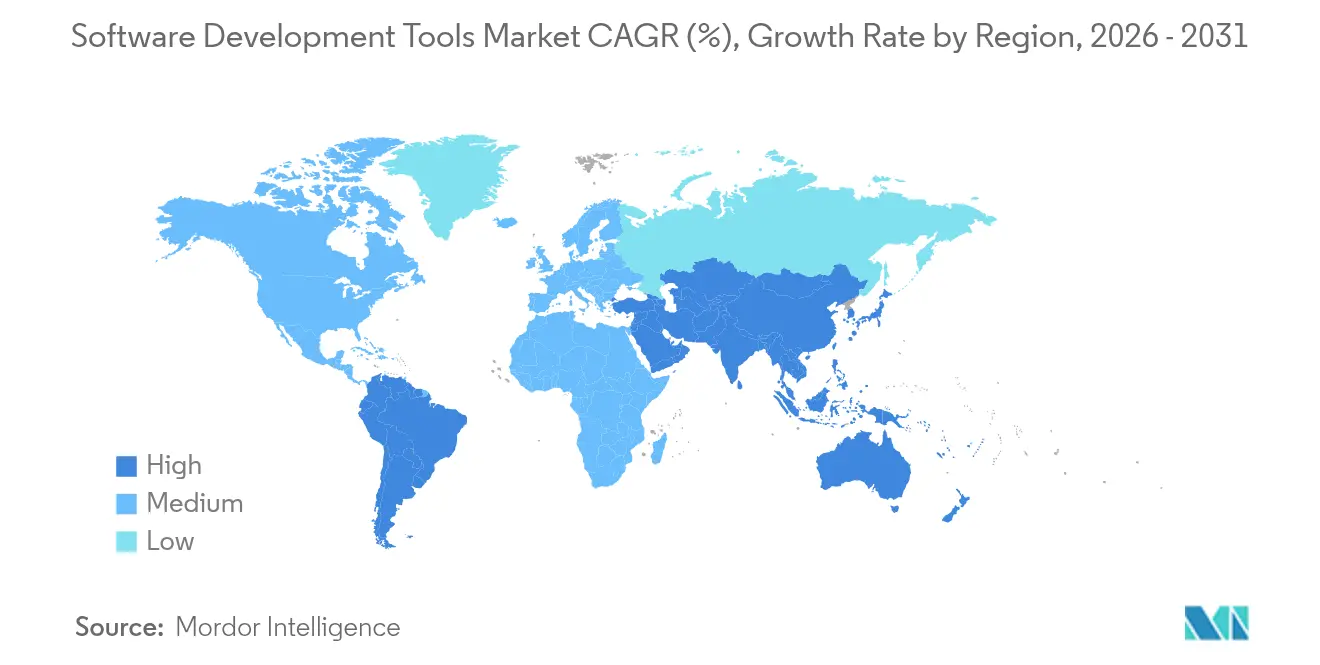

- Por geografía, América del Norte captó el 33,60% de los ingresos en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 20,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Desarrollo de Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida del desarrollo nativo en la nube | +4.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de asistentes de código con IA | +3.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia la UE | Corto plazo (≤ 2 años) |

| Consolidación de la cultura DevOps y CI/CD | +2.9% | Global | Mediano plazo (2-4 años) |

| Auge de las plataformas de bajo código / sin código | +2.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los presupuestos de experiencia del desarrollador (DevEx) | +1.7% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos de ingeniería de software sostenible | +1.3% | Núcleo en la UE, con expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción rápida del desarrollo nativo en la nube | +4.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Asistentes de Código con IA

Más del 72% de los ingenieros ya dependen de la IA generativa en sus flujos de trabajo diarios, y los ingresos de GitHub Copilot en 2025 subrayan la aceptación comercial. Los proyectos piloto empresariales muestran un 16% más de rendimiento en código y una mayor satisfacción de los desarrolladores. Los proveedores están ampliando la cobertura de modelos —GitHub ha añadido Anthropic Claude 3.5 Sonnet y Google Gemini 1.5 Pro— mientras que JetBrains introdujo su agente de IA Junie. Las ganancias de productividad coexisten con preocupaciones de calidad, ya que aproximadamente un tercio de los resultados de la IA aún contiene fallos explotables, lo que impulsa la demanda de capas de verificación automatizada.[1]Black Duck, "Análisis de Seguridad del Código Generado por IA," Black Duck, blackducksoftware.com La "codificación por intuición" en lenguaje natural marca un paso hacia el desarrollo democratizado, permitiendo que los usuarios de negocio describan su intención en lugar de escribir sintaxis.

Adopción Rápida del Desarrollo Nativo en la Nube

El ochenta y cuatro por ciento de las empresas ya ejecutan contenedores en producción, y el 78% utiliza la orquestación de Kubernetes.[2]Docker, "Informe sobre el Estado de los Contenedores 2025," Docker, docker.com Los ingresos de infraestructura en la nube de Oracle aumentaron un 27% hasta USD 6,7 mil millones en el ejercicio fiscal 2025, ilustrando patrones de migración a gran escala. Las plataformas sin servidor eliminan las tareas de infraestructura, mientras que la computación en el borde acerca la ejecución del código a las fuentes de datos; los modelos de analistas esperan que el 75% de los datos empresariales residan en el borde para 2025. En conjunto, estos cambios elevan la demanda de soluciones de observabilidad, gestión de dependencias y seguridad que puedan funcionar en topologías híbridas y distribuidas.

Consolidación de la Cultura DevOps y CI/CD

Las prácticas de DevOps han pasado del estatus de adoptadores tempranos a convertirse en la norma empresarial. El posicionamiento de GitLab como líder en plataformas DevOps señala una preferencia por canalizaciones unificadas que fusionan desarrollo, seguridad y operaciones. Sin embargo, los desarrolladores manejan un promedio de 14 herramientas, lo que lleva al 62% de los ejecutivos a priorizar la consolidación. La ingeniería de plataformas está emergiendo como la estrategia de adaptación; Gartner proyecta una adopción del 80% para 2026, y los proveedores están incorporando IA en las canalizaciones para predecir y remediar fallos antes de que el código llegue a producción.

Auge de las Plataformas de Bajo Código / Sin Código

Microsoft, Oracle y Salesforce promueven suites de bajo código que permiten a los desarrolladores ciudadanos crear aplicaciones internas rápidamente. La integración de IA simplifica aún más los flujos de trabajo mediante el diseño en lenguaje natural y el andamiaje instantáneo de código. Los marcos de gobernanza se están volviendo esenciales porque los proyectos de bajo código no controlados pueden introducir brechas de seguridad y cumplimiento normativo. Las ofertas exitosas se integran estrechamente con cadenas de herramientas de nivel profesional para que las organizaciones eviten los silos y mantengan una arquitectura coherente en el software personalizado y el desarrollado por ciudadanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento y aumento de los salarios de los desarrolladores | -2.8% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Vulnerabilidades de seguridad y riesgos de filtración de propiedad intelectual | -2.1% | Global | Corto plazo (≤ 2 años) |

| Proliferación de cadenas de herramientas y complejidad de integración | -1.9% | Núcleo en América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Responsabilidad legal del código generado por IA | -1.4% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento y Aumento de los Salarios de los Desarrolladores

Estados Unidos muestra más de 918.000 puestos de TI sin cubrir, y se espera una brecha de 1,2 millones de desarrolladores para 2026. A nivel mundial, la escasez de trabajadores cualificados podría costar a las empresas USD 8,4 billones en ingresos perdidos para 2030. La inflación salarial es especialmente pronunciada para el talento en IA y ciberseguridad, lo que presiona los presupuestos de las startups y ralentiza las hojas de ruta empresariales. Solo el 13,2% de las escuelas ofrecen cursos avanzados de informática, lo que perpetúa el déficit de habilidades. Las empresas responden ampliando la contratación remota, las asociaciones de proximidad geográfica y las herramientas de productividad con IA para reducir la dependencia de la escasa capacidad humana.

Vulnerabilidades de Seguridad y Riesgos de Filtración de Propiedad Intelectual

Aproximadamente el 40% del código generado por IA contiene al menos una vulnerabilidad, y dos tercios de los líderes de seguridad contemplan limitar o prohibir los resultados de la IA.[3]TechRepublic, "Los líderes de seguridad evalúan los riesgos del código generado por IA," TechRepublic, techrepublic.com Las tasas de fallos son comparables al código escrito por humanos, pero la velocidad amplifica la exposición. Las incertidumbres legales persisten tras las demandas colectivas contra GitHub Copilot, generando temores en torno a violaciones accidentales de derechos de autor. Las empresas están añadiendo análisis estático con conciencia de IA, escaneo multimodal y marcos de política como código para mitigar las amenazas mientras preservan los beneficios de productividad de la IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Herramienta: Los IDEs Dominan a Pesar del Auge de los Editores de Código

Los IDEs captaron el 42,10% de los ingresos de 2025, lo que refleja la demanda sostenida de entornos de depuración, pruebas e implementación en una sola ventana. Sin embargo, los editores de código registran una CAGR del 23,9%, impulsados por la sincronización en la nube y los programadores asistentes de IA integrados. Los actores establecidos del mercado como JetBrains y Microsoft están incorporando sugerencias de código en tiempo real en sus IDEs insignia para retener a los usuarios incluso cuando los editores más ligeros reconfiguran las expectativas de los desarrolladores. El software de control de versiones y las suites de automatización de pruebas siguen siendo esenciales, pero crecen más lentamente, mientras que las utilidades de revisión de código y escaneo de seguridad habilitadas por IA impulsan el gasto incremental. Una pila de herramientas modular permite a los desarrolladores combinar componentes especializados, y la fragmentación resultante abre nichos para startups enfocadas en la orquestación de flujos de trabajo o paneles de métricas.

La tendencia hacia herramientas de fácil integración ayuda al mercado de herramientas de desarrollo de software a abordar diversos ecosistemas de lenguajes, la proliferación de microservicios y los mandatos de cumplimiento normativo. Los proveedores de integración ahora venden paquetes seleccionados que reducen el cambio de contexto. Donde los proveedores de IDEs antes competían en amplitud de funciones, ahora compiten en calidad de inteligencia, ecosistemas de extensiones y flexibilidad de consumo (escritorio, navegador o móvil). Se espera una consolidación a medida que las plataformas compiten por ensamblar experiencias de extremo a extremo, aunque las soluciones puntuales especializadas con ciclos de innovación únicos aún pueden conquistar posiciones lucrativas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Aceleración en la Nube Reconfigura la Infraestructura

La implementación en la nube representó el 59,10% de los ingresos en 2025 y registra la CAGR más rápida del 31,2%, confirmando que el mercado de herramientas de desarrollo de software opera cada vez más con precios elásticos basados en el uso. Los servicios multinube de Oracle registraron tasas de crecimiento de tres dígitos, validando la demanda de portabilidad de bases de datos en infraestructuras de hiperescala. La adopción híbrida y multinube permite a las industrias reguladas mantener las cargas de trabajo sensibles en instalaciones locales mientras aprovechan los picos de la nube para pruebas y análisis.

Los paradigmas de borde y sin servidor difuminan las definiciones porque las cargas de trabajo ahora se activan dinámicamente en clústeres que van desde centros de datos hasta puntos de venta minoristas o plantas de fabricación. Kubernetes proporciona a los equipos un plano de control uniforme, aunque su complejidad eleva el valor de los servicios gestionados y las pilas DevOps llave en mano. Las certificaciones de seguridad y cumplimiento normativo se convierten en diferenciadores competitivos para los proveedores de plataformas que atienden a clientes gubernamentales y del sector salud. A medida que las organizaciones racionalizan sus carteras de herramientas, las canalizaciones integradas en la nube que incorporan CI/CD, escaneo de seguridad y observabilidad ganan participación frente a los motores de scripting aislados en instalaciones locales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: TI Lidera Mientras el Comercio Minorista Acelera

TI y telecomunicaciones representaron el 26,60% del gasto en 2025 debido a las continuas actualizaciones de software de red y las fuertes inversiones en automatización. La banca, los servicios financieros y los seguros le siguen de cerca, donde el desarrollo asistido por IA impulsa ganancias de productividad del 30 al 55% durante los ciclos de modernización. El comercio minorista y el comercio electrónico es el sector de mayor crecimiento con una CAGR del 18,25% porque las aplicaciones orientadas al cliente deben iterarse semanalmente para alinearse con las señales de compra en tiempo real.

Los equipos de salud y ciencias de la vida están escalando aplicaciones de acceso digital y plataformas de intercambio de datos bajo estrictas normas de privacidad. La manufactura depende de implementaciones en el borde de baja latencia para coordinar celdas robóticas y sensores IoT. Los organismos del sector público modernizan los mainframes heredados para mejorar la prestación de servicios, aunque los ciclos de adquisición siguen siendo prolongados. En conjunto, el impulso vertical diversificado apoya la expansión a largo plazo del mercado de herramientas de desarrollo de software, mientras que las regulaciones específicas de cada sector configuran las hojas de ruta de los proveedores y las prioridades de integración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 33,60% de los ingresos en 2025, albergando los mayores ecosistemas de proveedores de software y los fondos de capital de riesgo más profundos. La región también enfrenta la mayor escasez de habilidades, lo que impulsa la adopción agresiva de herramientas de codificación con IA y asociaciones en el extranjero para mantener la velocidad de lanzamiento. Canadá se beneficia de las vías de inmigración que canalizan talento altamente cualificado hacia los centros de innovación regionales.

La CAGR del 20,85% de Asia-Pacífico se sustenta en la expansión de la infraestructura en la nube, los programas de mejora de habilidades financiados por el gobierno y un creciente grupo de startups respaldadas por capital de riesgo. India y Vietnam ofrecen capacidad de externalización rentable, mientras que Japón y Corea del Sur integran el rigor del software en la manufactura avanzada. La región diversifica las herramientas de lenguaje y prefiere la entrega como SaaS porque muchos equipos carecen de grandes presupuestos para instalaciones locales.

Europa avanza a un ritmo constante, impulsada por el RGPD, la propuesta de Ley de IA y los nuevos informes de huella de carbono que obligan a los equipos a medir la eficiencia del software. Los países nórdicos son adoptadores tempranos de paneles de software sostenible. Europa del Este suministra talento competitivo a proyectos de proximidad geográfica a pesar de las incertidumbres geopolíticas. Oriente Medio y África son mercados incipientes pero en aceleración, a medida que los operadores de telecomunicaciones y los fondos soberanos financian programas de ciudades inteligentes y tecnología financiera.

En conjunto, estos patrones refuerzan la base de demanda dispersa que sustenta la resiliencia a largo plazo del mercado de herramientas de desarrollo de software.

Panorama Competitivo

La competencia equilibra escala y especialización. Microsoft monetiza una pila integrada —Visual Studio Code, GitHub, Azure DevOps y Copilot— generando más de USD 2 mil millones anuales solo de GitHub. Oracle aprovecha una amplia base de clientes de bases de datos para vender servicios DevOps adicionales, impulsando los ingresos del ejercicio fiscal 2025 a USD 57,4 mil millones con un crecimiento del 27% en infraestructura en la nube. JetBrains mantiene un nicho premium de IDEs con ingresos de USD 593 millones en 2025 e infunde IA en JetBrains Fleet e IntelliJ para defender su participación.

Los nuevos participantes nativos de IA atraen valoraciones desproporcionadas: Cursor AI cerró una ronda de USD 900 millones con una valoración de USD 9,9 mil millones en junio de 2025. La adquisición de HashiCorp por USD 6,4 mil millones por parte de IBM señala una creciente consolidación en la automatización de infraestructuras. Harness, CircleCI y Atlassian compiten en métricas de experiencia del desarrollador —tiempo de configuración, recuperación ante incidentes y carga cognitiva— en lugar de en el número bruto de funciones.

Los compradores priorizan cada vez más la amplitud de la plataforma y la integración sin fricciones porque los desarrolladores manejan decenas de herramientas. Los proveedores, por tanto, agrupan el escaneo de seguridad, la observabilidad y la gestión de proyectos en suscripciones únicas o niveles de pago por uso. Los complementos de gobernanza de IA y codificación segura diferencian las ofertas a medida que las empresas evalúan el riesgo de filtración de propiedad intelectual. El entorno resultante está moderadamente fragmentado, aunque inclinado hacia ecosistemas con grandes bases de instalación y cadencias rápidas de lanzamiento de funciones.

Líderes de la Industria de Herramientas de Desarrollo de Software

Microsoft Corporation

Amazon Web Services

JetBrains

Atlassian

GitHub

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cursor AI alcanzó una valoración de USD 9,9 mil millones tras recaudar USD 900 millones.

- Mayo de 2025: Microsoft lanzó un agente de IA de GitHub impulsado por Claude 3.7 Sonnet de Anthropic, disponible para los clientes de Copilot Pro+ y Enterprise.

- Mayo de 2025: OpenAI acordó adquirir Windsurf (anteriormente Codeium) por más de USD 3 mil millones, su mayor operación hasta la fecha.

- Marzo de 2025: AWS y GitLab presentaron un paquete conjunto de IA que fusiona GitLab Duo y Amazon Q para optimizar la calidad del código y los flujos de trabajo de lanzamiento.

Alcance del Informe Global del Mercado de Herramientas de Desarrollo de Software

Las herramientas de desarrollo de software abarcan una gama de programas y aplicaciones que asisten a los desarrolladores en la creación, prueba, depuración y mantenimiento de aplicaciones y sistemas de software. Estas herramientas facilitan un enfoque optimizado del ciclo de vida del desarrollo de software, cubriendo etapas desde la planificación y la codificación hasta la implementación y el mantenimiento.

El estudio rastrea los ingresos acumulados a través de la venta de herramientas de desarrollo de software por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de herramientas de desarrollo de software está segmentado por tipo (entorno de desarrollo integrado (IDE), herramientas de depuración, sistema de control de versiones (VCS), herramientas de prueba, herramientas de gestión de proyectos), modo de implementación (local y basado en la nube), industria de usuario final (TI y telecomunicaciones, banca, servicios financieros y seguros (BFSI), salud, comercio minorista, manufactura y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| IDEs |

| Editores de Código |

| Sistemas de Control de Versiones |

| Herramientas de Prueba / Aseguramiento de Calidad |

| Otro Tipo |

| Local |

| Basado en la Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN-5 | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Categoría de Herramienta | IDEs | ||

| Editores de Código | |||

| Sistemas de Control de Versiones | |||

| Herramientas de Prueba / Aseguramiento de Calidad | |||

| Otro Tipo | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Medios de Comunicación y Entretenimiento | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN-5 | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de herramientas de desarrollo de software?

El mercado de herramientas de desarrollo de software se sitúa en USD 7,44 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de herramientas de desarrollo de software?

Se prevé que el mercado se expanda a una CAGR del 16,12%, alcanzando USD 15,72 mil millones en 2031.

¿Qué modo de implementación crece más rápido?

La implementación basada en la nube lidera con una CAGR del 31,2% y ya representa el 59,10% de los ingresos de 2025.

¿Qué región geográfica muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 20,85% hasta 2031.

¿Cuál es la mayor restricción para la expansión del mercado?

La escasez global de talento en desarrollo, que se proyecta dejará 1,2 millones de puestos en Estados Unidos sin cubrir para 2026, es el viento en contra más significativo.

Última actualización de la página el: