Tamaño y Participación de Semillas de Jardín

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

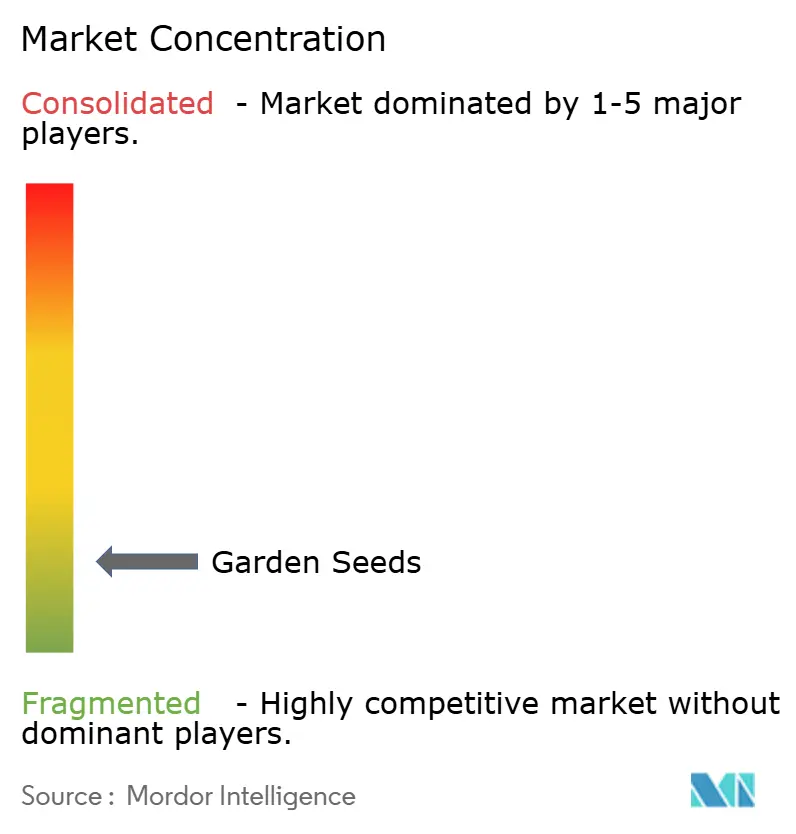

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de Semillas de Jardín por Mordor Intelligence

El tamaño del mercado de semillas de jardín fue valorado en USD 7,5 mil millones en 2025 y se estima que crecerá desde USD 7,94 mil millones en 2026 hasta alcanzar USD 10,55 mil millones en 2031, a una CAGR del 5,86% durante el período de pronóstico (2026-2031). El impulso sostenido proviene de la convergencia de la agricultura urbana, la adopción del comercio electrónico y los marcos de política de apoyo que empujan a los consumidores hacia la autosuficiencia y las prácticas de cultivo inteligentes frente al clima. El dominio de las semillas de verduras persiste porque la seguridad alimentaria sigue siendo la principal motivación para los cultivadores domésticos, mientras que el segmento de semillas de frutas captura crecimiento a través de la experimentación del consumidor con variedades exóticas. Los mercados en línea registran ganancias anuales de dos dígitos a medida que las marcas invierten en logística directa al consumidor y comercialización basada en datos. Regionalmente, América del Norte retiene el liderazgo debido a una arraigada cultura de jardinería como pasatiempo y redes minoristas maduras, pero Asia-Pacífico ofrece los ingresos incrementales más sólidos a medida que los gobiernos incentivan la producción nacional de semillas y las mejoras en el rendimiento de los pequeños agricultores. La intensidad competitiva se mantiene alta, pero la fragmentación del mercado ofrece oportunidades de adquisición para los criadores más grandes que buscan eficiencias de escala y bibliotecas genéticas más amplias.

Conclusiones Clave del Informe

- Por tipo de semilla, las semillas de verduras representaron el 58,02% de la participación del mercado de semillas de jardín en 2025, mientras que se prevé que las semillas de frutas se expandan a una CAGR del 7,72% hasta 2031.

- Por canal de ventas, los centros de jardinería tradicionales retuvieron el 39,92% del tamaño del mercado de semillas de jardín en 2025, mientras que los mercados en línea están creciendo a una CAGR del 11,02% hasta 2031.

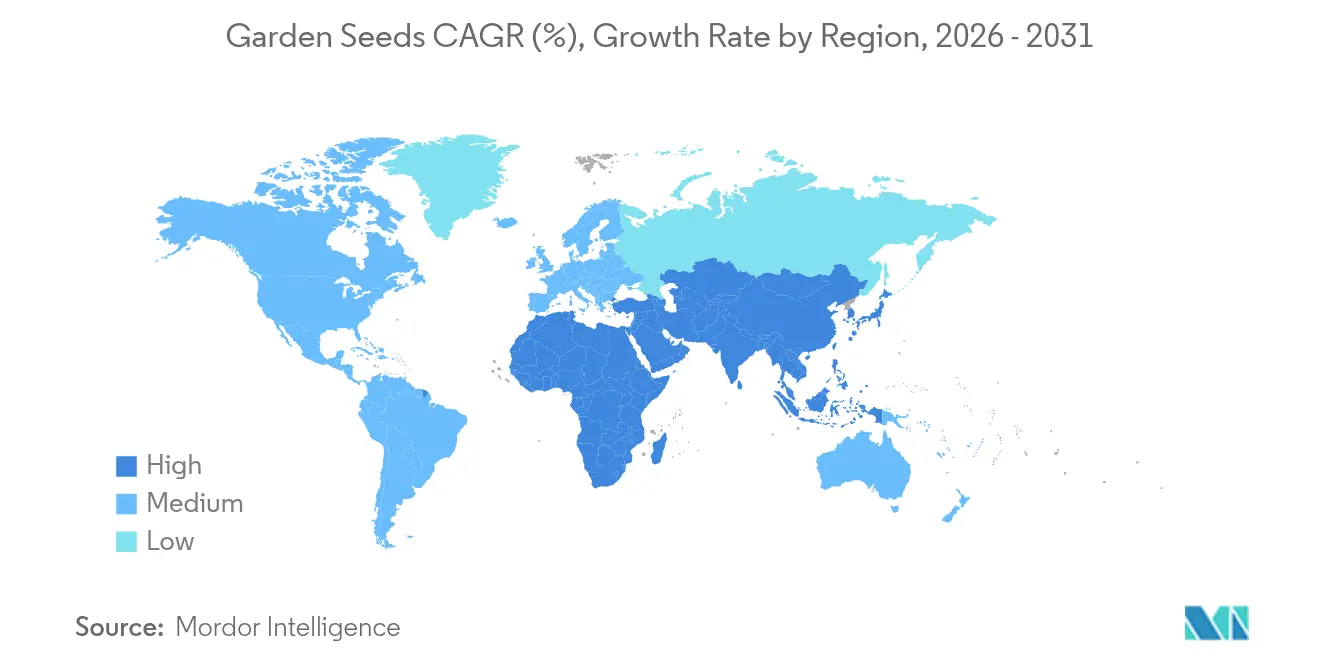

- Por geografía, América del Norte lideró con una participación de ingresos del 32,21% en 2025; Asia-Pacífico avanza a una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias de Semillas de Jardín

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés en la jardinería doméstica y la agricultura urbana | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y las suscripciones de semillas en línea | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la multiplicación nacional de semillas | +1.2% | Núcleo de Asia-Pacífico, con extensión a América del Sur | Largo plazo (≥ 4 años) |

| Auge de la tendencia de microvegetales y ornamentales comestibles | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de selección de semillas impulsadas por IA que impulsan la conversión de ventas | +0.6% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de cultivares de herencia resistentes al clima | +0.7% | Global, prioritario en regiones propensas a la sequía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Interés en la Jardinería Doméstica y la Agricultura Urbana

La preferencia del consumidor por productos frescos e hiperlocales se entrelaza con los objetivos de sostenibilidad, lo que lleva a los municipios a flexibilizar las normas de zonificación para granjas en azoteas y parcelas comunitarias. Los kits de agricultura vertical diseñados para balcones amplían la participación más allá de los entornos suburbanos, mientras que las cocinas comerciales integran verduras cultivadas in situ para reducir los costos de aprovisionamiento y la huella de carbono. Los millennials y la Generación Z valoran la transparencia en la cadena de suministro alimentaria, impulsando la demanda de semillas de cultivares libres de pesticidas y no modificados genéticamente. Los minoristas responden con paquetes iniciales que combinan semillas, sustrato y aplicaciones de orientación digital. La influencia a mediano plazo del segmento se ve reforzada por la presión inflacionaria sobre los productos frescos, lo que alienta a los hogares a compensar las facturas de supermercado mediante cosechas domésticas.

Expansión del Comercio Electrónico y las Suscripciones de Semillas en Línea

Las marcas de semillas aprovechan el soporte agronómico por chat en vivo, los planificadores de jardín con realidad aumentada y los motores de recomendación de IA para elevar las tasas de conversión. Un modelo omnicanal que ofrece recogida en acera para accesorios de suelo voluminosos mientras envía semillas en paquetes pequeños mejora la economía de la última milla. Las cajas de suscripción entregan surtidos apropiados para cada temporada, fomentando compras recurrentes e ingresos predecibles. Los datos capturados sobre la frecuencia de pedidos y las preferencias varietales informan los canales de Investigación y Desarrollo de los criadores, acortando el ciclo de retroalimentación entre la introducción de pruebas y el lanzamiento comercial. Salesforce reportó un incremento del 16% en el valor de la mercancía tras implementar recorridos de contenido personalizados para un destacado proveedor de semillas de los Estados Unidos.

Incentivos Gubernamentales para la Multiplicación Nacional de Semillas

El Plan Dhan-Dhaanya Krishi Yojana del Primer Ministro de India canaliza servicios de extensión agronómica y distribución de mini-kits a 100 distritos de baja productividad, elevando la adopción de semillas certificadas entre los pequeños agricultores.[1]Misión Nacional de Seguridad Alimentaria, "Programa de Mini-kits de Semillas," nfsm.gov.in La revisión de 2025 de la Ley de Derechos de Obtención Vegetal de China refuerza la aplicación de la propiedad intelectual al tiempo que destina subvenciones a programas de mejoramiento genético autóctonos. Tales iniciativas atraen inversión privada hacia clústeres locales de producción de semillas, mejoran la infraestructura de garantía de calidad y reducen la dependencia del germoplasma importado. Las ganancias a largo plazo se manifiestan a través de la estabilidad del rendimiento y la competitividad exportadora.

Auge de la Tendencia de Microvegetales y Ornamentales Comestibles

Los microvegetales alcanzan precios premium en los estantes debido a perfiles nutricionales que superan a las verduras maduras en múltiplos, lo que alienta a los cultivadores a adoptar estantes con iluminación LED en habitaciones libres y contenedores de transporte. La agricultura en entornos controlados acorta los ciclos de crecimiento a 7-14 días, permitiendo rotaciones de inventario rápidas. Los restaurantes integran bandejas vivas en los espacios de atención al público, fusionando decoración con funcionalidad. La ventaja de ganancia por metro cuadrado atrae financiamiento de capital de riesgo hacia franquicias de granjas llave en mano, impulsando la demanda de semillas de cultivares de brásicas de germinación rápida y nasturtiums de pigmentación vívida. Estudios científicos confirman la densidad antioxidante de los microvegetales, reforzando las declaraciones de propiedades saludables y la disposición del consumidor a pagar precios más altos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Principales brotes de plagas y enfermedades en cultivos de semillas | -1.1% | Global, agudo en las principales regiones productoras | Corto plazo (≤ 2 años) |

| Alto costo de Investigación y Desarrollo para líneas de semillas premium libres de enfermedades | -0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Escalada de riesgos de litigios por patentes genéticas | -0.5% | Principalmente América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Disminución de las poblaciones de polinizadores que afectan la producción de semillas de polinización abierta | -0.7% | Global, grave en regiones agrícolas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Principales Brotes de Plagas y Enfermedades en Cultivos de Semillas

El Fusarium graminearum por sí solo inflige USD 1 mil millones en pérdidas de cultivos anuales, lo que obliga a los productores a descartar lotes de semillas infectados y a reforzar los regímenes de inspección fitosanitaria. Los cambios en la humedad impulsados por el clima amplían el alcance geográfico del patógeno, elevando el uso de fungicidas y los costos de análisis que en última instancia se trasladan al precio minorista de las semillas. Las agencias de bioseguridad intensifican los controles fronterizos, alargando los plazos de entrega para los envíos internacionales de semillas y llevando a los cultivadores a preferir el material multiplicado localmente cuando es posible.

Alto Costo de Investigación y Desarrollo para Líneas de Semillas Premium Libres de Enfermedades

Los protocolos avanzados de mejoramiento molecular y edición génica acortan los ciclos de desarrollo, pero requieren desembolsos de capital considerables para la automatización de laboratorios y los ensayos en múltiples ubicaciones. El Instituto Breakthrough señala que las introducciones de semillas modificadas genéticamente pueden absorber un 700% más de inversión que sus contrapartes convencionales. Las empresas más pequeñas luchan con expedientes regulatorios que abarcan una década, acelerando la consolidación a medida que las multinacionales con abundante liquidez adquieren canales prometedores. La participación de USD 25 millones de Corteva en Pairwise ilustra la búsqueda de innovación externa para mitigar las cargas de costos internos.[2]Corteva Agriscience, "Corteva y Pairwise Amplían la Colaboración en Edición Génica," corteva.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Semilla: El Dominio de las Verduras Impulsa el Crecimiento del Mercado

Las semillas de verduras capturaron el 58,02% del mercado de semillas de jardín en 2025, ya que los hogares priorizaron los productos básicos de despensa que aseguran la cobertura de las comidas diarias. Se proyecta que las variedades de tomate por sí solas alcancen USD 1,95 mil millones en 2031 a una CAGR del 4,55%, impulsadas por el uso dual en ensaladas frescas y el procesamiento de salsas. Las hierbas y las verduras de hoja se benefician de las aplicaciones de microvegetales que permiten la producción en encimeras en apartamentos urbanos de alta densidad. Se prevé que el tamaño del mercado de semillas de jardín para cultivares de verduras se amplíe en paralelo con las plataformas sociales de intercambio de recetas que estimulan la experimentación varietal. Las semillas de frutas, aunque menores en términos absolutos, registran la CAGR más rápida del 7,72%. Las bayas tropicales y los melones atraen a los aficionados que buscan sabores novedosos, mientras que las semillas de fruta del dragón y maracuyá se venden a precios premium por paquete debido a las limitadas cadenas de suministro nacionales. Este segmento diversifica los ingresos y amortigua las oscilaciones estacionales inherentes a los ciclos anuales de verduras.

El cambio en la demanda introduce imperativos de mejoramiento para fenotipos compactos y aptos para contenedores que se adapten a balcones y luces de cultivo interiores. Las variedades de herencia recuperan popularidad entre los consumidores ecológicamente conscientes que buscan la conservación de la biodiversidad. Al mismo tiempo, la participación del mercado de semillas de jardín en manos de líneas de polinización abierta se reduce modestamente a medida que el vigor híbrido atrae a los jardineros orientados al rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Transformación Digital Acelera el Acceso al Mercado

Los centros de jardinería tradicionales retuvieron el 39,92% del tamaño del mercado de semillas de jardín en 2025, beneficiándose de la evaluación táctil del producto y la orientación en tienda. Los mercados en línea están escalando a una CAGR del 11,02% hasta 2031, impulsados por interfaces de usuario mejoradas, integración de videos instructivos y opciones de entrega metropolitana en el mismo día. El mercado de semillas de jardín ha adoptado estrategias omnicanal donde el sistema de compra en línea y recogida en tienda fusiona la conveniencia digital con la inmediatez física.

Los kits de semillas por suscripción mantienen el compromiso a lo largo de las temporadas, reduciendo los costos de adquisición de clientes. Las evaluaciones de expertos y el contenido de unboxing en las redes sociales fortalecen la credibilidad de la marca, especialmente para los proveedores de variedades de herencia raras. Mientras tanto, el comercio minorista de grandes superficies sigue siendo relevante para los jardineros principiantes que combinan semillas con herramientas y sustrato de cultivo durante las visitas de mejora del hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con el 32,21% en 2025, respaldada por las tradiciones de jardinería como pasatiempo, una logística robusta y una aplicación favorable de la propiedad intelectual. Los diversos microclimas fomentan programas de prueba regionales que aceleran la aceptación de nuevas variedades tanto entre profesionales como entre aficionados. Las universidades estatales se asocian con empresas de semillas para publicar boletines de extensión, reforzando la selección de cultivares basada en evidencia.

Asia-Pacífico, con una CAGR del 6,88%, emerge como el principal motor de crecimiento. El renovado marco de subsidios de China para las empresas locales de semillas reduce la dependencia de las importaciones e impulsa la investigación en cultivos hortícolas tolerantes al calor. India canaliza fondos públicos hacia la multiplicación de semillas de criadores y redes de distribución a nivel de aldea, elevando la penetración de semillas certificadas entre los pequeños agricultores. El tamaño del mercado de semillas de jardín en la región escala aún más a medida que proliferan las granjas urbanas en azoteas y los consumidores se inclinan hacia frutas ricas en antioxidantes en respuesta a la prevalencia de enfermedades relacionadas con el estilo de vida.

Europa registra un crecimiento estable de un solo dígito medio, anclado en los mandatos de sostenibilidad y la adopción de la certificación orgánica. Los Países Bajos, España e Italia suministran una parte sustancial de las exportaciones mundiales de semillas de verduras, aprovechando centros de producción de semillas en invernaderos tecnológicamente avanzados. La incertidumbre regulatoria en torno a los cultivos editados genéticamente lleva a los criadores a invertir en técnicas convencionales de selección asistida por marcadores. Los mercados de Europa del Este ofrecen margen de expansión a medida que el aumento de los ingresos disponibles estimula el gasto en jardinería de bricolaje. Los bancos multilaterales de desarrollo financian mejoras en laboratorios de semillas y parcelas de demostración para agricultores, sentando las bases para la expansión de la demanda una vez que se alivie la volatilidad macroeconómica.

Panorama Competitivo

El panorama competitivo sigue siendo fragmentado, con W. Atlee Burpee Company manteniendo la mayor participación de mercado, seguida de Johnny's Selected Seeds, Sakata Seed Corporation, Takii & Co., Ltd. y Groupe Limagrain (Vilmorin Jardin). La mayoría de los actores mantienen programas de mejoramiento propietarios, aunque ninguna empresa domina el mercado de forma individual, preservando la elección del comprador y la competencia de precios. Las fusiones y adquisiciones están ganando impulso a medida que los criadores de nivel medio apuntan a la diversificación geográfica. La adquisición de Alliance Seed por parte de CANTERRA SEEDS amplió su presencia en el oeste de Canadá.

Las alianzas tecnológicas caracterizan la estrategia de innovación. Bayer AG y Source.ag aplican modelos de aprendizaje automático a los datos de ensayos en invernadero, reduciendo los tiempos de ciclo para las líneas de tomate resistentes a enfermedades. Las plataformas centradas en IA también refinan la previsión de la demanda, minimizando el exceso de inventario y el riesgo de obsolescencia. Los portales directos al consumidor brindan a las marcas establecidas información más rica sobre los clientes, lo que permite promociones dirigidas y venta cruzada de enmiendas de suelo e inoculantes biológicos.

Las tendencias de integración vertical se manifiestan en narrativas de marca de la semilla al plato, donde las empresas combinan semillas con contenido de recetas, sobres de fertilizantes y tutoriales de cultivo con código QR. El desarrollo de carteras resistentes al clima sigue siendo un imperativo estratégico a medida que el estrés por calor, sequía y salinidad se intensifica. La vigilancia de la propiedad intelectual crece en medio de una legislación más estricta sobre los rasgos editados genéticamente, lo que lleva a las empresas a fortalecer sus equipos legales y las presentaciones de patentes defensivas.

Líderes de Semillas de Jardín

Johnny's Selected Seeds

Sakata Seeds Corporation

Takii & Co., Ltd.

W. Atlee Burpee Company

Groupe Limagrain (Vilmorin Jardin)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Sakata Seed Corporation inauguró una nueva estación de Investigación y Desarrollo de 2,5 hectáreas en Antalya, Turquía, para impulsar el mejoramiento de pepino, tomate y pimiento para los mercados regionales. La instalación combina enfoques tradicionales y de alta tecnología para desarrollar variedades de verduras resistentes y de alta calidad para Europa, Oriente Medio y Asia Central.

- Diciembre 2024: Bene Seeds Inc. y Johnny's Selected Seeds lanzaron dos nuevas variedades de tomate cherry - Queen Bee y Honey Bee - desarrolladas a través de una colaboración de mejoramiento de varios años. Estos tomates premium combinan el sabor de herencia con la durabilidad híbrida y se venden exclusivamente a través de Johnny's Selected Seeds.

- Enero 2024: Seed Savers Exchange introdujo 18 nuevas variedades de semillas. Estas nuevas ofertas brindan a los jardineros una gama más amplia de opciones para sus necesidades de siembra.

- Febrero 2023: W. Atlee Burpee and Co. lanzó nuevas variedades de semillas para la temporada 2023. Los productos incluyeron Tomate Híbrido Vivacious, Girasol Creme Brulee, Calabaza Rise and Shine, Tomate Híbrido Two Tasty, Tomate Híbrido Bliss, Pepino Party Time, y más.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de semillas de jardín como semillas de verduras, flores, hierbas y frutas envasadas al por menor que los jardineros domésticos y las parcelas comunitarias siembran en contenedores, patios o camas compactas para consumo personal o valor ornamental. La unidad de análisis es un paquete de semillas o una pequeña bolsa a granel que se vende típicamente a través de centros de jardinería, cadenas de ferretería, supermercados y sitios de comercio electrónico especializados.

Exclusiones del Alcance: Las semillas destinadas a cultivos en hileras a gran escala, las semillas de productos básicos modificados genéticamente y los paquetes de cultivo que incluyen suelo o nutrientes quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Semilla

- Semillas de Verduras

- Tomate

- Pepino

- Zanahoria

- Pimiento y Chile

- Verduras de Hoja

- Hierbas Culinarias

- Otras Semillas de Verduras (Berenjena, Calabaza, etc.)

- Semillas de Flores y Ornamentales

- Anuales

- Perennes

- Semillas de Flores Bulbosas

- Semillas de Frutas

- Bayas

- Melones

- Frutas Tropicales y Exóticas

- Semillas de Verduras

- Por Canal de Ventas

- Mercados en Línea

- Tiendas Web de Marca Propia

- Centros de Jardinería y Viveros

- Tiendas Especializadas de Semillas

- Cadenas de Bricolaje y Mejora del Hogar

- Supermercados y Comercio Minorista Masivo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablaron con criadores de plantas, compradores independientes de centros de jardinería, grandes minoristas de semillas en línea y coordinadores de granjas urbanas en América del Norte, Europa y Asia-Pacífico. Estas conversaciones verificaron la elasticidad de precios, las normas de tamaño de paquetes y la creciente preferencia por cultivares orgánicos certificados y de herencia, llenando vacíos que las fuentes de escritorio no podían cubrir.

Investigación Documental

Revisamos series estadísticas del USDA-NASS, archivos de producción de cultivos de Eurostat, tablas de comercio de FAOSTAT y el panel de la Federación Internacional de Semillas para dimensionar los flujos regionales de semillas y los pesos promedio de los paquetes. Las encuestas de gasto de los hogares en los Estados Unidos, Alemania, Japón y Brasil, junto con las notas de tendencias de la Real Sociedad de Horticultura, fundamentaron la demanda por grupo de edad y tipo de vivienda. Los informes anuales, las listas de precios de catálogos en línea y las patentes de semillas consultadas a través de Questel aclararon los precios de venta promedio, los recargos orgánicos y la rotación varietal. Extrajimos indicadores de empresas privadas de D&B Hoovers, analizamos Dow Jones Factiva en busca de noticias sobre escasez estacional y utilizamos registros de envíos de Volza para validar las mezclas de importación. Las fuentes mencionadas ilustran, en lugar de agotar, el conjunto más amplio empleado para la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Iniciamos una reconstrucción de arriba hacia abajo del gasto de los hogares en suministros de jardinería, aplicamos tasas de penetración específicas de semillas a partir de encuestas de consumidores y reconciliamos los resultados con el tonelaje de envíos minoristas. Algunos cálculos ascendentes de los ingresos de los principales proveedores y verificaciones de precio por volumen muestreadas ajustaron los totales donde surgieron discrepancias. Las variables principales —adopción de nuevos jardineros, paquetes por jardinero, prima de precio orgánico, participación del comercio electrónico y días de cultivo vinculados al clima— alimentan una regresión multivariante que proyecta valores hasta 2029. El análisis de escenarios evalúa impactos de sequías o shocks regulatorios antes de finalizar las perspectivas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a pruebas de varianza frente a datos de importación-exportación e ingresos divulgados, seguidas de una revisión analítica de múltiples niveles y aprobación de nivel superior. Actualizamos el modelo cada año, emitiendo actualizaciones intermedias cuando las sequías, los brotes de enfermedades o las fusiones y adquisiciones importantes alteran materialmente las condiciones de suministro.

Por Qué la Línea de Base de Semillas de Jardín de Mordor Genera Confianza

Las estimaciones publicadas a menudo divergen porque cada proveedor define 'semillas de jardín' de manera diferente y varía las cadencias de moneda, inflación y actualización. Anclamos nuestras cifras en paquetes minoristas claramente rastreables y los actualizamos en un calendario anual fijo.

Los principales factores de brecha incluyen la inclusión de semillas de granjas comerciales en algunos alcances, la omisión de líneas de hierbas y frutas en otros, extrapolaciones únicas a partir de auditorías de tiendas limitadas y largos ciclos de actualización. Mordor Intelligence emplea un enfoque más estricto centrado en el consumidor, validación de doble vía y actualización anual de datos para ofrecer una visión equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,15 mil millones (2024) | N/A | |

| USD 3,73 mil millones (2024) | Consultora Global A | Incluye semillas agrícolas a granel y accesorios de kits de jardinería |

| USD 1,20 mil millones (2025) | Revista Especializada B | Excluye semillas de hierbas y frutas; cobertura de solo cinco regiones |

| USD 23,04 mil millones (2024) | Análisis de la Industria C | Agrega categorías de semillas más amplias, factores de moneda no divulgados |

La comparación muestra que la definición disciplinada del alcance, las verificaciones de campo anuales y la selección transparente de variables permiten a Mordor Intelligence ofrecer una línea de base confiable que los responsables de la toma de decisiones pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semillas de jardín y el tamaño de mercado previsto?

El mercado de semillas de jardín está valorado en USD 7,94 mil millones en 2026 y se prevé que crezca hasta USD 10,55 mil millones en 2031.

¿Qué tipo de semilla tiene la mayor participación en el mercado de semillas de jardín?

Las semillas de verduras lideran con una participación del 58,02% en 2025, lo que refleja el fuerte enfoque del consumidor en la seguridad alimentaria.

¿Qué tan rápido está creciendo el canal de ventas en línea?

Los mercados en línea de semillas se están expandiendo a una CAGR del 11,02% hasta 2031, superando a todos los demás canales.

¿Qué región se proyecta que experimente el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 6,88%, impulsada por el apoyo de políticas y la expansión de la agricultura urbana.

¿Quiénes son las principales empresas en el mercado de semillas de jardín?

El panorama competitivo sigue siendo fragmentado, con W. Atlee Burpee Company a la cabeza, seguida de Johnny's Selected Seeds, Sakata Seed Corporation, Takii & Co., Ltd. y Groupe Limagrain (Vilmorin Jardin).

¿Qué tendencia importante está reformando el desarrollo de productos?

Las variedades editadas genéticamente y resistentes al clima están ganando terreno a medida que las empresas invierten en alianzas de mejoramiento impulsadas por IA para abordar el estrés por calor y sequía.

Última actualización de la página el: