Tamaño y participación del mercado de semillas de arroz

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.63% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de arroz por Mordor Intelligence

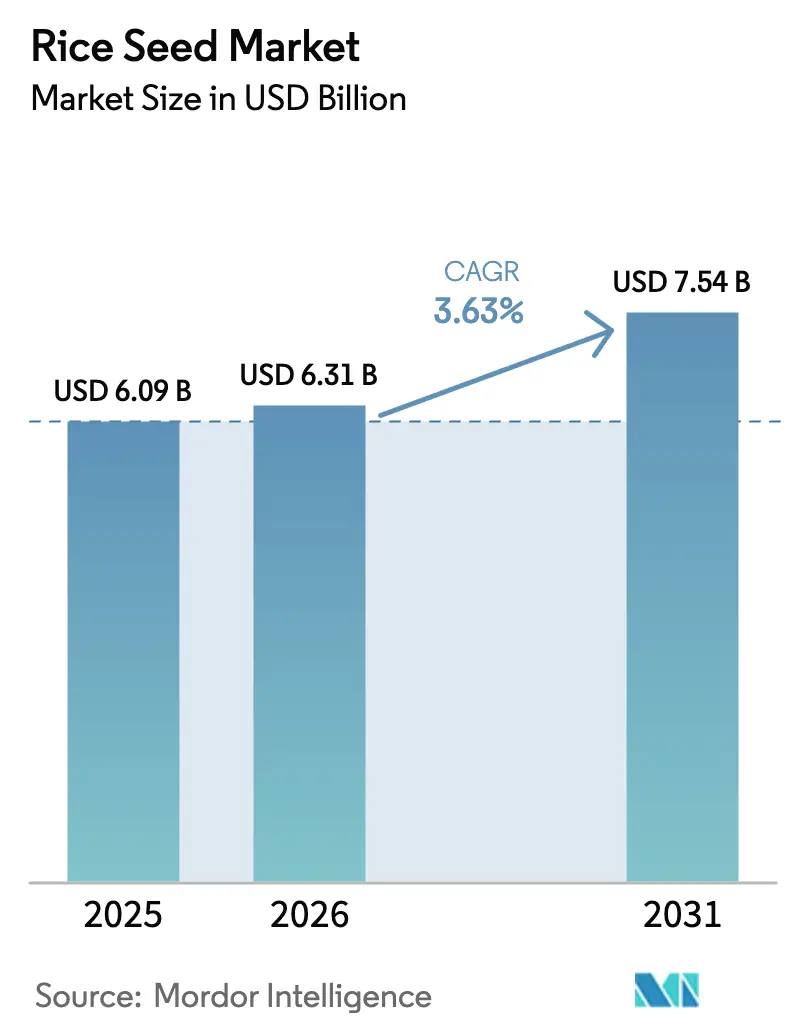

Se espera que el mercado de semillas de arroz crezca de USD 6,09 mil millones en 2025 a USD 6,31 mil millones en 2026, y se prevé que alcance USD 7,54 mil millones en 2031 a una CAGR del 3,63% durante 2026-2031. Este incremento está anclado en el respaldo gubernamental sostenido al mejoramiento varietal, la creciente sustitución de semillas por parte de los pequeños agricultores y las mayores necesidades de resiliencia climática, que en conjunto mantienen el mercado de semillas de arroz en una trayectoria de crecimiento estable. Asia-Pacífico mantiene el liderazgo gracias a los sistemas agrícolas intensivos que dependen de la renovación rutinaria de semillas, mientras que América del Norte acelera impulsada por la agricultura de precisión y las categorías de granos premium. Los servicios de asesoría basados en plataformas, los rasgos de tolerancia a herbicidas y los avances en la esterilidad masculina citoplásmica (CMS) de dos líneas están reformulando las tácticas competitivas, ya que el mercado de semillas de arroz prioriza las ganancias de productividad sobre la expansión de la superficie cultivada. La circulación de semillas falsificadas y las primas de costo en los híbridos moderan el impulso, lo que señala la necesidad de estrategias equilibradas en tecnología y asequibilidad en todo el mercado de semillas de arroz[1]Fuente: Oficina de Información de Prensa, "Directrices de la Fase IV de la Misión Nacional de Seguridad Alimentaria," PIB.GOV.IN.

Conclusiones clave del informe

- Por tecnología de mejoramiento, las variedades de polinización abierta y los derivados de híbridos representaron el 64,15% del tamaño del mercado de semillas de arroz en 2025, y conforman el subsegmento de más rápido crecimiento con una CAGR proyectada del 3,76% hasta 2031.

- Por geografía, Asia-Pacífico captó el 72,90% de la participación del mercado de semillas de arroz en 2025, mientras que América del Norte avanza a una CAGR del 5,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de semillas de arroz

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso gubernamental hacia la autosuficiencia en semillas híbridas | +0.8% | Núcleo de Asia-Pacífico, con extensión hacia África | Mediano plazo (2-4 años) |

| Adopción acelerada de rasgos de tolerancia a herbicidas | +0.6% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en la tecnología de mejoramiento CMS de dos líneas | +0.5% | Asia-Pacífico, particularmente China e India | Largo plazo (≥ 4 años) |

| Variedades resistentes al clima para zonas propensas a la sequía | +0.7% | Global, concentrado en África Subsahariana y Asia Meridional | Mediano plazo (2-4 años) |

| Plataformas digitales de asesoría en semillas que impulsan la adopción por parte de los pequeños agricultores | +0.4% | Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Demanda creciente de semillas certificadas en los programas de sustitución de importaciones de África | +0.3% | África Subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental hacia la autosuficiencia en semillas híbridas

Los objetivos nacionales de seguridad alimentaria están orientando grandes asignaciones de capital hacia la producción doméstica de semillas híbridas. China destinó USD 2,1 mil millones en 2024 para elevar la autosuficiencia en semillas híbridas de arroz al 80% para 2028, estimulando la capacidad de fabricación local y reduciendo la dependencia de las importaciones[2]Fuente: Ministerio de Agricultura y Asuntos Rurales de China, "Estrategia de Desarrollo de Arroz Híbrido 2024-2028," MOA.GOV.CN. India subsidia hasta el 50% de los costos de semillas híbridas, y Filipinas lanzó el Fondo de Mejora de la Competitividad del Arroz con USD 200 millones asignados específicamente para la adquisición y distribución de semillas híbridas. Estas iniciativas crean una demanda sostenida de variedades de semillas certificadas al tiempo que reducen la dependencia de las importaciones, beneficiando especialmente a las empresas semilleras nacionales que pueden escalar la producción rápidamente. El cambio estratégico hacia la autosuficiencia también impulsa la inversión en programas de mejoramiento enfocados en variedades adaptadas localmente, creando oportunidades para que los actores regionales compitan con las corporaciones multinacionales.

Adopción acelerada de rasgos de tolerancia a herbicidas

La tolerancia a herbicidas está transformando la economía del manejo de malezas, reduciendo los gastos de mano de obra y mejorando la limpieza de los campos. El sistema de arroz Liberty Link de Bayer obtuvo aprobación regulatoria en los Estados Unidos en 2024, permitiendo a los agricultores aplicar herbicidas a base de glufosinato en postemergencia sin daños al cultivo[3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Registro del Sistema de Arroz Liberty Link," EPA.GOV. Los ensayos en campo reportaron ganancias de rendimiento del 15-20% frente a la presión del arroz rojo, posicionando a los híbridos tolerantes a herbicidas como un diferenciador de alto valor en el mercado de semillas de arroz. Las vías regulatorias más flexibles en Europa y Brasil facilitan aún más la comercialización, ampliando la superficie objetivo para estos rasgos.

Avances en la tecnología de mejoramiento CMS de dos líneas

Los sistemas de mejoramiento de esterilidad masculina citoplásmica están revolucionando el desarrollo del arroz híbrido al simplificar los procesos de producción de semillas y reducir los costos para las empresas semilleras. La tecnología elimina la necesidad de líneas mantenedoras en la producción de semillas híbridas, lo que permite un uso más eficiente de los recursos de mejoramiento y ciclos de desarrollo varietal más rápidos. Los sistemas de dos líneas también facilitan la incorporación de diversos fondos genéticos, abordando las preocupaciones sobre la uniformidad genética en los híbridos comerciales. Las empresas semilleras indias, incluidas Kaveri Seeds y Nuziveedu Seeds, han licenciado plataformas de tecnología de dos líneas, con lanzamientos comerciales previstos para 2025, dirigidos al segmento de híbridos premium donde los agricultores aceptan costos de semillas más altos a cambio de un rendimiento superior.

Variedades resistentes al clima para zonas propensas a la sequía

La extrema variabilidad climática está acelerando la demanda de variedades de arroz que mantengan la productividad bajo condiciones de estrés, creando nuevos segmentos de mercado para programas de mejoramiento especializados. Los rasgos de tolerancia al calor ganan protagonismo a medida que aumentan las temperaturas, con variedades como IR64-Sub1 que muestran un rendimiento estable a temperaturas superiores a 35°C durante etapas críticas de crecimiento. La tolerancia a la salinidad se vuelve cada vez más valiosa en las regiones costeras y en las zonas afectadas por el aumento del nivel del mar, con variedades desarrolladas mediante mejoramiento asistido por marcadores que muestran viabilidad comercial. Estas variedades climáticamente inteligentes alcanzan precios premium en las regiones afectadas, con agricultores dispuestos a pagar entre un 15% y un 25% más por semillas que reduzcan el riesgo de producción, creando flujos de ingresos sostenibles para las empresas que invierten en programas de mejoramiento para tolerancia al estrés.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del comercio de semillas falsificadas en canales informales | -0.4% | Asia-Pacífico y África, concentrado en zonas rurales | Corto plazo (≤ 2 años) |

| Prima de costo de las semillas híbridas ante precios suaves del arroz cáscara | -0.5% | Global, con afectación particular a los pequeños agricultores | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno al arroz editado genéticamente | -0.3% | Global, con impactos regionales variables | Largo plazo (≥ 4 años) |

| Base genética estrecha que aumenta el riesgo de brotes de enfermedades | -0.2% | Global, concentrado en sistemas de monocultivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del comercio de semillas falsificadas en canales informales

La circulación de semillas falsificadas socava el crecimiento del mercado al erosionar la confianza de los agricultores en las variedades mejoradas y reducir los ingresos legítimos de las empresas semilleras. La industria semillera de India estima que los productos falsificados representan entre el 25% y el 30% del mercado informal, y los agricultores frecuentemente desconocen que están adquiriendo semillas de calidad inferior hasta que ocurren las fallas en la cosecha. Los sistemas de autenticación digital y la trazabilidad basada en cadena de bloques están emergiendo como soluciones, pero los costos de implementación siguen siendo prohibitivos para las empresas semilleras más pequeñas que atienden mercados sensibles al precio.

Prima de costo de las semillas híbridas ante precios suaves del arroz cáscara

La viabilidad económica de la adopción de semillas híbridas enfrenta presión debido a la caída de los precios del arroz cáscara y el aumento de los costos de insumos, generando restricciones de asequibilidad para los pequeños agricultores. Los precios globales del arroz cayeron en 2024 debido al incremento de la producción y la reducción de la demanda de exportación, comprimiendo los márgenes de los agricultores y reduciendo la disposición a pagar primas por semillas mejoradas. La ecuación costo-beneficio se vuelve particularmente difícil en regiones donde las ventajas de rendimiento de los híbridos son modestas, típicamente entre el 10% y el 15% sobre las variedades locales, lo que resulta insuficiente para justificar la mayor inversión en semillas cuando los precios de producción están deprimidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los métodos convencionales impulsan la estabilidad del mercado

Las variedades de polinización abierta y los derivados de híbridos aseguraron el 64,15% de la participación del mercado de semillas de arroz en 2025 y se proyecta que registren una CAGR del 3,76% hasta 2031, lo que subraya su resiliencia entre los productores conscientes de los costos. Esta participación equivale a una buena proporción del tamaño del mercado de semillas de arroz, reflejando la preferencia de los agricultores por semillas que pueden resembrarse sin restricciones de licencia. Las ofertas de híbridos, aunque menores en volúmenes absolutos, ganan impulso gracias a la tolerancia a herbicidas y los aumentos de rendimiento vinculados a la esterilidad masculina citoplásmica (CMS). Los sistemas de dos líneas reducen los gastos de mantenimiento parental y aceleran el lanzamiento de variedades, mejorando la ecuación de valor de los híbridos para granjas de mediana escala.

Los agricultores de Asia Meridional y Asia Sudoriental continúan prefiriendo las líneas de polinización abierta por razones presupuestarias, pero los nichos premium en China y los Estados Unidos se orientan hacia híbridos de alto rendimiento. Los híbridos no transgénicos dominan los volúmenes iniciales debido a una aprobación regulatoria más fluida, mientras que las categorías transgénicas, lideradas por las líneas tolerantes a herbicidas, se aproximan en los mercados con legislación biotecnológica más permisiva. Los híbridos resistentes dirigidos al tizón, el tizón bacteriano o el saltahojas marrón concentran una demanda nicho pero creciente. En conjunto, la combinación de técnicas convencionales y avanzadas proporciona una escalera de innovación escalonada que asegura un crecimiento estable en todo el mercado de semillas de arroz.

Análisis geográfico

Asia-Pacífico representa el 72,90% del tamaño del mercado de semillas de arroz en 2025. La región prospera gracias a los regímenes intensivos de doble cosecha y los subsidios gubernamentales que facilitan la adopción de híbridos, consolidando su dominio en el mercado de semillas de arroz. La trayectoria de las semillas híbridas en China sigue siendo fundamental, ya que las nuevas líneas tolerantes a la sequía amplían la superficie en las provincias áridas. El despliegue continuo de India de kits de semillas subsidiadas respalda ciclos de reemplazo sólidos entre sus 140 millones de pequeños agricultores, mientras que los exportadores del Sudeste Asiático prefieren semillas de alta pureza para pedidos internacionales premium.

América del Norte, liderada por los Estados Unidos, está proyectada para registrar la CAGR más rápida del 5,46%. Las inversiones en agricultura de precisión favorecen decisiones óptimas de tasa de siembra, y las categorías especiales como el arroz aromático y el arroz orgánico amplían los retornos por hectárea. La claridad regulatoria en torno a los rasgos biotecnológicos acelera las ventas de semillas tolerantes a herbicidas, reforzando el segmento de alto rendimiento dentro del mercado de semillas de arroz. El aumento del consumo en México y los programas de mejoramiento para temporadas cortas en Canadá añaden volúmenes incrementales.

El mercado de semillas de arroz en África crece desde una base reducida a medida que los países avanzan hacia la sustitución de importaciones. Nigeria y Ghana emplean esquemas de subsidio que reducen los costos de semillas hasta en un 40%, catalizando la adopción de semillas certificadas. Las colaboraciones de investigación financiadas por bancos apuntan a cultivares tolerantes al estrés y ricos en nutrientes, asegurando la expansión futura. En otras regiones, América del Sur mantiene una demanda estable liderada por Brasil y Argentina, Europa se enfoca en variedades de nicho adaptadas a los climas mediterráneos, y el Oriente Medio depende de una producción local limitada complementada por importaciones.

Panorama competitivo

Los actores multinacionales establecidos y los mejoradores regionales ágiles comparten un escenario fragmentado, sin que ninguna empresa controle una participación global de dos dígitos. Syngenta Group, Corteva Inc., Advanta Seeds (UPL Ltd.), SL Agritech Corporation (SLAC) y Bayer AG aprovechan portafolios de rasgos avanzados y plataformas digitales integradas, aumentando la fidelización de clientes mediante servicios de asesoría. Los líderes regionales como Kaveri Seeds y Nuziveedu Seeds destacan en germoplasma adaptado localmente y distribución de último kilómetro, lo que les permite proteger su participación frente a rivales más grandes en segmentos sensibles al precio.

La digitalización se está convirtiendo rápidamente en un diferenciador estándar. La plataforma RiceSelect de Corteva combina datos meteorológicos con recomendaciones varietales, documentando aumentos de rendimiento del 12% y reforzando la lealtad del cliente. Las patentes del Instituto Internacional de Investigación del Arroz sobre rasgos de tolerancia al estrés alimentan tanto las tuberías públicas como las licenciadas, permitiendo una rápida difusión de germoplasma climáticamente inteligente. La intensidad competitiva depende, por tanto, de la novedad genética, la integración de servicios y la adaptación geográfica, más que del mero liderazgo en volumen en el mercado de semillas de arroz.

Persisten oportunidades de espacio en blanco en los sistemas semilleros de África y América Latina, donde los volúmenes certificados siguen siendo bajos. Las empresas emergentes de biotecnología que aprovechan las repeticiones palindrómicas cortas agrupadas e interespaciadas regularmente (CRISPR) para la fortificación de micronutrientes o la inmunidad frente a enfermedades podrían trastornar los plazos convencionales, siempre que disminuyan los vientos regulatorios en contra. Los innovadores en recubrimiento de semillas enfatizan los protectores biológicos y los paquetes de micronutrientes, ampliando los flujos de ingresos posventa. En general, las empresas que integren el mejoramiento molecular, la producción escalable y la asesoría a nivel de campo captarán ganancias desproporcionadas en el mercado de semillas de arroz en evolución.

Líderes de la industria de semillas de arroz

Bayer AG

SL Agritech Corporation (SLAC)

Syngenta Group

Advanta Seeds (UPL Ltd.)

Corteva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: El Grupo del Banco Africano de Desarrollo aprobó una donación de USD 22,8 millones del Fondo Africano de Desarrollo para fortalecer la cadena de valor del arroz en Mozambique y mejorar la resiliencia climática. El proyecto tiene como objetivo a 30.000 pequeños agricultores en cuatro provincias e implementa tecnologías climáticamente inteligentes para mejorar la seguridad alimentaria y los medios de vida rurales.

- Agosto de 2025: Científicos del Instituto Internacional de Investigación del Arroz (IRRI) han identificado variantes génicas OsIRO2. Estas variantes fueron introducidas en la popular variedad DRR Dhan 44 y demostraron una capacidad significativa para incrementar los rendimientos del arroz durante sequías.

- Octubre de 2024: La Asociación Global de Ciencias del Arroz del CGIAR anunció la finalización de la secuenciación del genoma de 500 variedades tradicionales de arroz de África y Asia, creando una base de datos de recursos genéticos para futuros programas de mejoramiento.

Alcance del informe global del mercado de semillas de arroz

Los híbridos, las variedades de polinización abierta y los derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| África | Por tecnología de mejoramiento | |

| Por país | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por tecnología de mejoramiento | |

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por tecnología de mejoramiento | |

| Francia | ||

| Italia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Resto de Europa | ||

| Oriente Medio | Por tecnología de mejoramiento | |

| Irán | ||

| Resto de Oriente Medio | ||

| América del Norte | Por tecnología de mejoramiento | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por tecnología de mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Geografía | África | Por tecnología de mejoramiento | |

| Por país | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por tecnología de mejoramiento | ||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por tecnología de mejoramiento | ||

| Francia | |||

| Italia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Resto de Europa | |||

| Oriente Medio | Por tecnología de mejoramiento | ||

| Irán | |||

| Resto de Oriente Medio | |||

| América del Norte | Por tecnología de mejoramiento | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por tecnología de mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semillas comerciales - Para los fines de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambie comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que puedan venderse comercialmente en el mercado.

- Superficie cultivada - Al calcular la superficie bajo los diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, de acuerdo con la Organización para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a través de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye dentro del campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, la berenjena y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en unos 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Vegetales no clasificados | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinacas y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados dentro de otras solanáceas incluyen pimientos morrones y otros tipos de pimientos diferentes según la localidad de los países respectivos. |

| Otras brasicáceas | Los cultivos considerados dentro de otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados dentro de otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados dentro de otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados dentro de otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canaria, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados dentro de otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados dentro de otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados dentro de otros forrajes incluyen hierba napier, hierba de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los países respectivos. |

| Legumbres | Las guandúes, las lentejas, las habas y habas de caballo, las vezas, los garbanzos, los frijoles de ojo negro, los altramuces y los frijoles bambara son los cultivos considerados dentro de las legumbres. |

| Otras verduras no clasificadas | Los cultivos considerados dentro de otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUCCIÓN DEL MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico están expresadas en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: VALIDACIÓN Y FINALIZACIÓN: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción