Tamaño y Participación del Mercado de Semillas de Hortalizas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

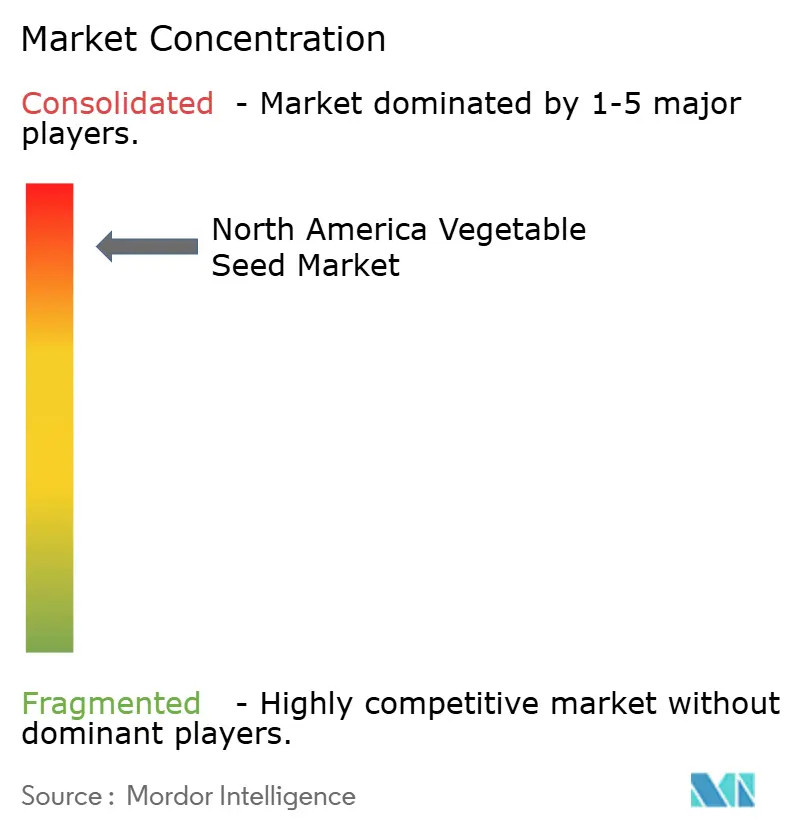

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Hortalizas de América del Norte por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas de América del Norte fue valorado en USD 2,04 mil millones en 2025 y se estima que crecerá desde USD 2,15 mil millones en 2026 hasta alcanzar USD 2,78 mil millones en 2031, a una CAGR del 5,28% durante el período de pronóstico (2026-2031). La adopción de genética híbrida sigue siendo el principal impulsor de crecimiento, a medida que la presión de enfermedades se intensifica y los esquemas de créditos de carbono recompensan los rendimientos más altos. La demanda también está aumentando para líneas de semillas diseñadas para la agricultura en entornos controlados, un nicho que escala más rápido que la superficie de campo abierto a medida que los productores se protegen contra la volatilidad climática. Las reglas simplificadas de edición genética en Estados Unidos están reduciendo a la mitad los plazos de lanzamiento comercial, permitiendo que los rasgos resistentes a enfermedades de precio premium lleguen a la puerta de la granja más rápidamente. La rivalidad competitiva se está agudizando porque los cinco principales proveedores concentran casi siete décimas partes de los ingresos, aunque persiste espacio en genética orgánica de polinización abierta y cultivares enanos adecuados para granjas verticales. Los paquetes falsificados que circulan a través del mercado gris de México moderan el potencial alcista a corto plazo, pero también impulsan inversiones en tecnología de autenticación de semillas.

Conclusiones Clave del Informe

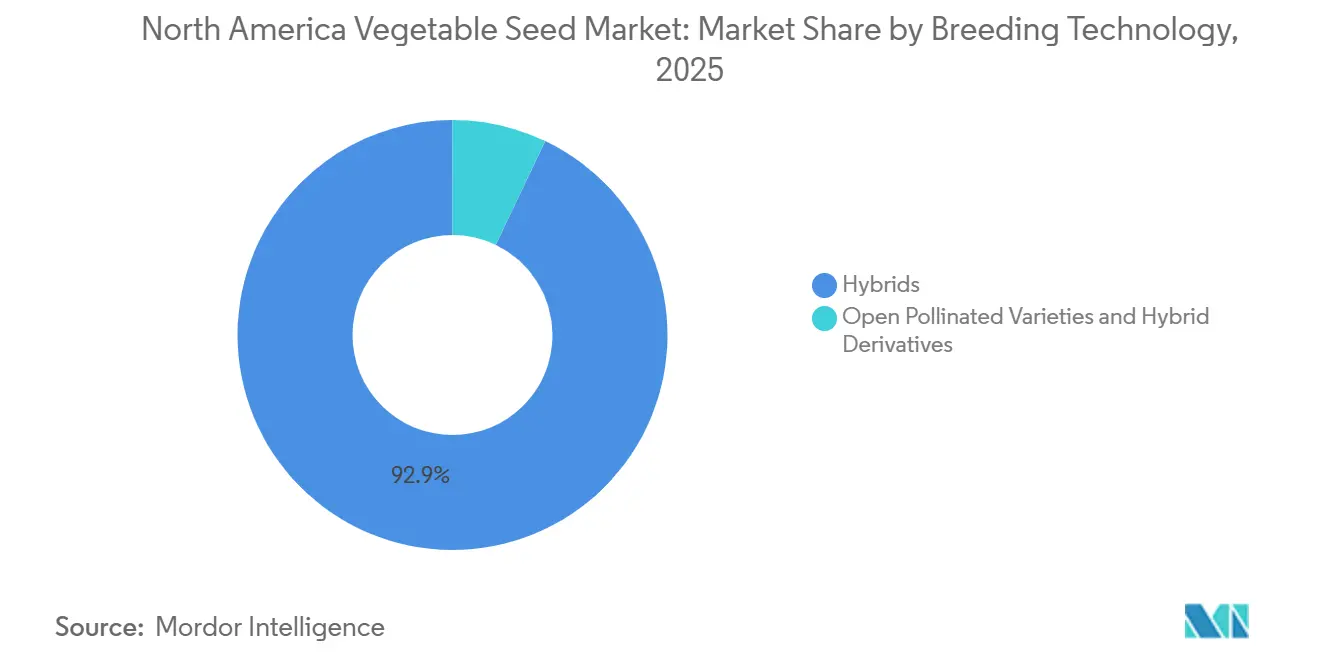

- Por tecnología de mejoramiento, los híbridos dominaron con el 92,9% de la participación del mercado de semillas de hortalizas de América del Norte en 2025, mientras que se anticipa que las variedades de polinización abierta y los derivados de híbridos registrarán el crecimiento más sólido, avanzando a una CAGR del 5,3% hasta 2031.

- Por mecanismo de cultivo, el campo abierto fue el segmento más grande, representando el 95,7% del tamaño del mercado de semillas de hortalizas de América del Norte en 2025. El cultivo protegido es el segmento de más rápido crecimiento, con una expansión proyectada a una CAGR del 7,6% hasta 2031.

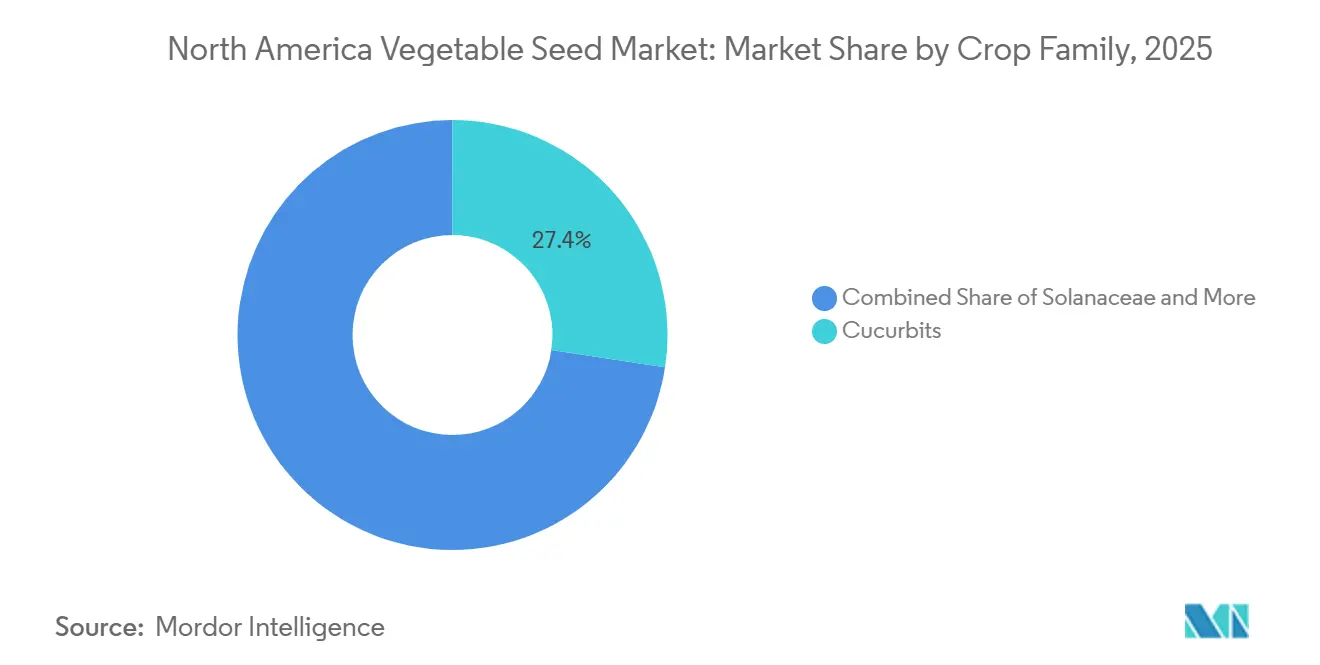

- Por familia de cultivo, las cucurbitáceas representaron la mayor porción del mercado con el 27,4% en 2025, mientras que se anticipa que las solanáceas superarán a otras familias, registrando una CAGR del 7,0% durante el período de pronóstico hasta 2031.

- Por geografía, Estados Unidos mantuvo la posición dominante con una participación de mercado del 69,1% en 2025, mientras que se pronostica que México emergerá como el país de más rápido crecimiento, registrando una CAGR del 5,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Hortalizas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de variedades híbridas | +1.3% | Estados Unidos y Canadá, con extensión a los clústeres de invernaderos del norte de México | Mediano plazo (2-4 años) |

| Expansión de la agricultura en entornos controlados | +1.1% | Estados Unidos (California, Arizona, Texas); Canadá (Ontario, Columbia Británica) | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico directo al agricultor | +0.9% | América del Norte, más fuerte en el Medio Oeste de EE. UU. y las provincias de las praderas canadienses | Corto plazo (≤ 2 años) |

| Aprobaciones de semillas editadas con CRISPR que aceleran los lanzamientos de rasgos | +1.0% | Estados Unidos; Canadá siguiendo la armonización regulatoria | Mediano plazo (2-4 años) |

| Demanda de granjas verticales de cultivares enanos | +0.7% | Centros urbanos de EE. UU. (Nueva York, San Francisco, Chicago); emergente en Toronto | Largo plazo (≥ 4 años) |

| Primas de créditos de carbono para cultivares de alto rendimiento | +0.4% | Estados Unidos (California, Iowa); Canadá (Alberta, Saskatchewan) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Variedades Híbridas

La adopción de semillas de hortalizas híbridas es un importante impulsor de crecimiento en América del Norte. Las semillas híbridas proporcionan mayores rendimientos, mayor uniformidad en la calidad del cultivo, mejor resistencia a enfermedades y mayor tolerancia al estrés que las variedades de polinización abierta. En Estados Unidos y Canadá, los productores comerciales favorecen cada vez más los híbridos por su capacidad de aumentar la productividad por hectárea y garantizar una calidad consistente, lo cual es esencial para las grandes cadenas minoristas y los mercados de exportación. El uso de semillas híbridas en cultivos hortícolas clave como tomates, pimientos, lechuga y cucurbitáceas ha alcanzado una alta penetración en muchos segmentos comerciales en Estados Unidos. Además, se están desarrollando híbridos con rasgos como resiliencia climática, tolerancia al calor, resistencia a la sequía y resistencia a patógenos emergentes.

Expansión de la Agricultura en Entornos Controlados

La superficie protegida creció, impulsada por invernaderos de tomate y pepino en México y Canadá. La agricultura en entornos controlados, que incluye invernaderos y granjas verticales, se está expandiendo rápidamente en Estados Unidos y Canadá. Este método agrícola requiere variedades de semillas especializadas diseñadas para iluminación interior, sistemas hidropónicos y siembra de alta densidad, creando un segmento premium dentro del mercado de semillas de hortalizas. En 2024, Statistics Canada reportó 974 operaciones comerciales de hortalizas en invernadero en Canadá, produciendo 866.484 toneladas métricas de hortalizas, un aumento del 5% respecto a 2023[1]Fuente: Statistics Canada, "Producción de Hortalizas en Invernadero, Edición 2024," statcan.gc.ca. Las semillas para la agricultura en entornos controlados deben funcionar eficazmente bajo espectros de luz artificial y sistemas de nutrientes controlados, lo que aumenta la complejidad de la investigación y el desarrollo y mejora el valor de las semillas.

Crecimiento de los Canales de Comercio Electrónico Directo al Agricultor

Las ventas de semillas en línea a productores comerciales de hortalizas han aumentado significativamente, con plataformas como Johnny's Selected Seeds y High Mowing Organic Seeds ganando participación de mercado frente a las redes de distribución tradicionales. El aumento en el valor promedio de los pedidos de semillas en línea a través de distribuidores ha incentivado la prueba de genética de nicho. Además, FedEx Freight ha reducido los tiempos de tránsito en el Medio Oeste para entregas de semillas con control de temperatura a tres días, minimizando las pérdidas de germinación. En respuesta, los criadores más grandes han introducido sus propios portales en línea, evitando a los mayoristas para mantener los márgenes de ganancia. La digitalización de la distribución de insumos agrícolas está transformando el mercado de semillas de hortalizas. Las plataformas de comercio electrónico directo al agricultor permiten a las empresas de semillas relacionarse directamente con productores de pequeña y mediana escala, reduciendo la dependencia de los distribuidores tradicionales. Este cambio mejora la disponibilidad de productos, la transparencia de precios y el acceso a variedades de semillas de nicho.

Primas de Créditos de Carbono para Cultivares de Alto Rendimiento

Los incentivos de sostenibilidad influyen cada vez más en la producción hortícola. Las variedades híbridas de alto rendimiento mejoran la eficiencia en el uso de la tierra y reducen la intensidad de carbono por unidad. Ciertos programas de créditos de carbono recompensan la mejora de la productividad y la reducción del uso de insumos. Según el Departamento de Agricultura de Estados Unidos (USDA), las iniciativas de agricultura climáticamente inteligente están ampliando los incentivos para adoptar métodos de producción sostenibles. En enero de 2025, el USDA publicó un informe de progreso que destacaba los resultados de las asociaciones para productos básicos climáticamente inteligentes, que incluía una iniciativa de financiamiento. El gobierno asignó más de USD 3 mil millones a 140 proyectos piloto, algunos de los cuales ofrecen pagos de incentivos a agricultores y ganaderos por implementar prácticas climáticamente inteligentes, impulsando así el crecimiento del mercado[2]Fuente: Departamento de Agricultura de Estados Unidos, "Informe de Progreso de Asociaciones para Productos Básicos Climáticamente Inteligentes," usda.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria para rasgos biotecnológicos | −1.0% | Estados Unidos y Canadá con fricciones comerciales que afectan a México | Mediano plazo (2-4 años) |

| Volatilidad de la presión de plagas impulsada por el clima | −0.8% | Sureste y Suroeste de Estados Unidos; Sinaloa y Sonora en México | Corto plazo (≤ 2 años) |

| Consolidación de distribuidores que presiona a los criadores pequeños | −0.6% | Medio Oeste y Grandes Llanuras de Estados Unidos; provincias de las praderas de Canadá | Largo plazo (≥ 4 años) |

| Comercio de semillas falsificadas en el mercado gris de México | −0.5% | Sinaloa, Jalisco, Michoacán en México, con extensión al sur de Texas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria para Rasgos Biotecnológicos

Si bien Estados Unidos cuenta con regulaciones claras para la edición genética, las inconsistencias regulatorias en América del Norte continúan planteando desafíos significativos. México ha implementado políticas biotecnológicas más estrictas que afectan las importaciones y aprobaciones, lo que genera interrupciones comerciales. Por ejemplo, la comercialización de variedades de hortalizas resistentes a enfermedades destinadas al mercado mexicano ha sido retrasada. Esto ha resultado en mayores costos de cumplimiento para las empresas y mayor incertidumbre en los envíos. Tales retrasos pueden generar millones en costos de retención y reconocimiento diferido de ingresos. Los criadores más pequeños destinan una proporción desproporcionada de sus presupuestos a navegar por las divergentes leyes de etiquetado estatales, desviando fondos de la investigación y el desarrollo. En 2022, la guía preliminar de Health Canada prometió armonización, aunque los plazos siguen siendo inciertos. Hasta que los protocolos bilaterales se alineen, los inversores aplican mayores descuentos de riesgo a las carteras biotecnológicas[3]Fuente: Health Canada, "Guía Preliminar sobre la Supervisión Regulatoria de Plantas Editadas Genéticamente, 2022," canada.ca.

Volatilidad de la Presión de Plagas Impulsada por el Clima

El cambio climático está intensificando la imprevisibilidad de las plagas y enfermedades en América del Norte. El aumento de las temperaturas está expandiendo los hábitats de las plagas, mientras que los eventos climáticos extremos aumentan el riesgo de brotes de enfermedades. Según las evaluaciones climáticas del Departamento de Agricultura de Estados Unidos, los cultivos especiales son particularmente susceptibles a los cambios en la dinámica de las plagas. En respuesta, los productores han adoptado híbridos de tomate y lechuga tolerantes a la sequía. Sin embargo, estas variedades a menudo implican compromisos en sabor o vida útil, lo que limita su idoneidad para los mercados minoristas premium. Además, los patrones cambiantes de migración de plagas requieren que los productores cambien frecuentemente las variedades de semillas para abordar los problemas de resistencia en evolución, lo que genera mayores riesgos y costos. La imprevisibilidad de los patrones de plagas también acorta los ciclos de vida de los híbridos resistentes, aumentando los gastos de mejoramiento y reduciendo la rentabilidad a largo plazo para las empresas de semillas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Dominan a Pesar del Resurgimiento de las Variedades de Polinización Abierta

Los híbridos fueron el segmento más grande, con el 92,9% de la participación del mercado de semillas de hortalizas de América del Norte en 2025, impulsados por sus mayores rendimientos y rasgos de resistencia a enfermedades, que justifican precios premium para los productores comerciales. Las ventajas de la heterosis en las hortalizas resultan en mayores rendimientos, lo que justifica precios premium para las granjas comerciales. En Estados Unidos, los híbridos transgénicos con tolerancia apilada a herbicidas y resistencia a insectos alcanzan precios premium, contribuyendo al crecimiento del valor del segmento. Los híbridos no transgénicos siguen siendo esenciales para los mercados orgánicos y sensibles a la exportación, aunque quedan rezagados respecto a los híbridos comerciales en rendimiento. En México, las preferencias regulatorias por rasgos no modificados genéticamente dirigen los esfuerzos de investigación y desarrollo hacia híbridos convencionales, fortaleciendo la posición de las empresas de semillas con sólidos programas de retrocruzamiento.

Las variedades de polinización abierta y los derivados de híbridos son el segmento de más rápido crecimiento, proyectado para avanzar a una CAGR del 5,3% hasta 2031, superando la tasa de crecimiento general del mercado. Este crecimiento está impulsado por la demanda de productores orgánicos y agricultores que guardan semillas y prefieren genética no propietaria. Si bien las variedades de polinización abierta siguen siendo relevantes para las prácticas de conservación de semillas y certificaciones orgánicas específicas, las economías de escala favorecen fuertemente a los híbridos, particularmente en la producción de tomate y pimiento orientada a la exportación. La brecha de rendimiento entre los híbridos y las variedades de polinización abierta se está reduciendo en ciertas categorías de cultivos. Los pequeños agricultores continúan prefiriendo las variedades de polinización abierta e híbridos debido a su potencial de conservación de semillas y menores costos iniciales, especialmente en cultivos como la cebolla, donde las semillas híbridas tienen un precio cuatro veces mayor que las variedades de polinización abierta e híbridos.

Por Mecanismo de Cultivo: El Cultivo Protegido se Acelera

El campo abierto fue el segmento más grande, representando el 95,7% del tamaño del mercado de semillas de hortalizas de América del Norte en 2025. El cambio hacia la intensificación en campo abierto está impulsado por presiones económicas que favorecen sistemas de producción escalables frente a los mayores costos asociados con el cultivo protegido. Esta tendencia está respaldada además por los avances en tecnologías de agricultura de precisión, que ahora permiten la optimización en campo que anteriormente estaba limitada a entornos controlados.

El cultivo protegido es el segmento de más rápido crecimiento, con una expansión proyectada a una CAGR del 7,6% hasta 2031. La adopción de la agricultura de precisión y el desarrollo de variedades adaptadas al clima son impulsores clave de este cambio. La aparente contradicción entre el crecimiento del cultivo protegido y el del campo abierto surge de diferencias en las metodologías de medición. El cultivo protegido abarca la agricultura en entornos controlados para cultivos de alto valor como hortalizas y semillas especiales, mientras que el crecimiento en campo abierto refleja la expansión de la superficie tradicional de cultivos en hileras y el mayor uso de semillas por hectárea. Además, con las tarifas de energía y agua estabilizándose bajo las nuevas políticas estatales, los productores en cultivo protegido anticipan períodos de recuperación de la inversión de menos de cinco años, impulsando la demanda de líneas de semillas determinadas especializadas.

Por Familia de Cultivo: Las Solanáceas Lideran, las Cucurbitáceas Surgen con Fuerza

Las cucurbitáceas fueron el segmento más grande, representando el 27,4% de la participación del mercado de semillas de hortalizas de América del Norte en 2025. Las cucurbitáceas se benefician de la aceleración del cultivo de pepino en invernaderos, mientras que las raíces y bulbos mantienen una superficie rotacional consistente. Las hortalizas no clasificadas, como la lechuga y la espinaca, dependen de los avances en la agricultura vertical para impulsar un nuevo crecimiento. Las raíces y bulbos, incluidas las cebollas, el ajo y las papas, muestran dinámicas de mercado únicas. Los precios de las semillas de cebolla han aumentado significativamente debido a las malas cosechas en el Valle Willamette de Oregón, un proveedor clave de semillas de cebolla híbrida para América del Norte.

Las solanáceas son el segmento de más rápido crecimiento, con una CAGR proyectada del 7,0% hasta 2031. El chile y la berenjena, segmentos más pequeños dentro de la familia de las solanáceas, están experimentando un crecimiento impulsado por la creciente popularidad de las tendencias de cocina étnica. Las brasicáceas, incluidas la col, la coliflor y el brócoli, mantuvieron una participación de mercado significativa en 2025, con un crecimiento limitado por la disminución del consumo per cápita en Estados Unidos.

Análisis Geográfico

Estados Unidos fue el país más grande, con el 69,1% del mercado de semillas de hortalizas de América del Norte en 2025, respaldado por la expansión de los campos hortícolas y las líneas de procesamiento de California, que anclan el mercado de semillas de hortalizas de América del Norte. California desempeña un papel significativo en el mercado, impulsado por los altos gastos en semillas por hectárea para hortalizas y cultivos de huerto, que contribuyen a la sólida economía agrícola del estado. En Estados Unidos, las semillas de hortalizas representan una menor participación de mercado, pero están experimentando tasas de crecimiento de dos dígitos debido a la creciente demanda de los consumidores de productos frescos de origen local. La creciente popularidad de las proteínas de origen vegetal está impulsando la demanda de legumbres, lo que lleva a los criadores a mejorar los rasgos de calidad alimentaria.

México es el país de más rápido crecimiento, proyectado para expandirse a una CAGR del 5,7% hasta 2031. Las hortalizas en México están experimentando un rápido crecimiento, impulsado principalmente por pimientos y tomates de invernadero que atienden la demanda fuera de temporada de América del Norte. Los compradores de exportación priorizan la uniformidad y los niveles de Brix, lo que lleva a los proveedores de semillas a centrarse en los rasgos de calidad poscosecha. Los ensayos de recubrimientos biológicos de semillas que mejoran el vigor de las plántulas están en curso en el centro de Ramos Arizpe de UPL, lo que refleja una mayor inversión en investigación y desarrollo en el segmento hortícola. La demanda se centra en híbridos de alta densidad y resistentes a enfermedades diseñados para ciclos de cosecha continua para abastecer a los supermercados de Estados Unidos.

Canadá mantuvo una participación de mercado significativa en 2025, con Ontario y Columbia Británica liderando en producción de hortalizas en invernadero. Columbia Británica aumentó la superficie de semillas orgánicas en un 19%, alineándose con las regulaciones del Departamento de Agricultura de Estados Unidos que exigen semillas orgánicas certificadas cuando estén disponibles comercialmente. El resto de América del Norte, incluidos los territorios del Caribe y Centroamérica, contribuyó menos al valor del mercado en 2025, pero experimentó un crecimiento de nicho en la producción de semillas de hortalizas tropicales para exportación a mercados étnicos en Estados Unidos.

Panorama Competitivo

El mercado de semillas de hortalizas de América del Norte está altamente concentrado, con actores establecidos que aprovechan los avances tecnológicos y las alianzas estratégicas para mantener sus posiciones competitivas. Las empresas líderes como Syngenta Group, Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel BV, Groupe Limagrain y BASF SE están integrando capacidades de edición genómica a través de colaboraciones con empresas biotecnológicas especializadas. Estas alianzas permiten un desarrollo más rápido de rasgos deseables al tiempo que garantizan el control sobre los canales de distribución comercial.

Están surgiendo oportunidades en áreas como cultivares para granjas verticales y variedades elegibles para créditos de carbono, con la adopción de tecnología como diferenciador clave entre los líderes del mercado. El panorama competitivo refleja un equilibrio entre las ventajas de escala en el mejoramiento y la distribución, y las capacidades especializadas requeridas para los segmentos de mercado de nicho. Empresas como High Mowing Organic Seeds y Johnny's Selected Seeds atienden a los mercados orgánicos y especiales, que son menos susceptibles a la mercantilización.

El escrutinio regulatorio se está intensificando, como lo evidencia el memorando del Departamento de Agricultura de Estados Unidos y el Departamento de Justicia, que señala una supervisión antimonopolio más estricta y puede limitar las megafusiones futuras. La aplicación de la propiedad intelectual sigue siendo crítica, con los esfuerzos de disuasión de falsificaciones en México y las carteras de patentes de edición genética en Estados Unidos definiendo los límites competitivos. Existen oportunidades de crecimiento en el desarrollo de rasgos resilientes al clima, conjuntos de herramientas para cultivo protegido y mejoras organolépticas que se alinean con las demandas del mercado minorista premium.

Líderes de la Industria de Semillas de Hortalizas de América del Norte

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El USDA y el Departamento de Justicia firmaron un Memorando de Entendimiento para mejorar la competencia en los mercados de insumos agrícolas, incluidas las semillas, lo que señala un mayor escrutinio regulatorio de la consolidación de la industria y potencialmente crea oportunidades para participantes más pequeños del mercado.

- Marzo de 2025: La Universidad Estatal de Nuevo México lanzó la variedad de pimiento serrano NuMex Enchantment con 61.000 Unidades de Calor Scoville y mayor resistencia a las quemaduras solares, contribuyendo a los esfuerzos de mejoramiento público que apoyan la adaptación regional y la diversidad genética.

- Marzo de 2024: Syngenta y Emerald Seed firmaron un acuerdo de licencia exclusiva que cubre la genética de cebolla para América del Norte.

Alcance del Informe del Mercado de Semillas de Hortalizas de América del Norte

Una semilla de hortaliza es una pequeña unidad que contiene un embrión, un suministro de alimento y una cubierta protectora de semilla, lo que le permite desarrollarse en una nueva planta bajo condiciones adecuadas.

El Informe del Mercado de Semillas de Hortalizas de América del Norte proporciona una evaluación detallada del mercado a través de tecnologías de mejoramiento como híbridos y variedades de polinización abierta y derivados de híbridos. Además, evalúa el mercado por mecanismo de cultivo, cubriendo sistemas de campo abierto y cultivo protegido, y por familia de cultivo, incluyendo brasicáceas, cucurbitáceas, raíces y bulbos, solanáceas y hortalizas no clasificadas. Geográficamente, el análisis abarca Canadá, México, Estados Unidos y el Resto de América del Norte. Las estimaciones y pronósticos del mercado se presentan en términos de valor en USD y volumen en toneladas métricas.

| Híbridos |

| Variedades de Polinización Abierta y Derivados de Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| Brasicáceas | Col |

| Coliflor y Brócoli | |

| Otras Brasicáceas | |

| Cucurbitáceas | Pepino y Pepinillo |

| Calabaza y Zapallo | |

| Otras Cucurbitáceas | |

| Raíces y Bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras Raíces y Bulbos | |

| Solanáceas | Chile |

| Berenjena | |

| Tomate | |

| Otras Solanáceas | |

| Hortalizas No Clasificadas | Espárrago |

| Lechuga | |

| Zanahoria | |

| Okra | |

| Arvejas | |

| Espinaca | |

| Otras Hortalizas No Clasificadas |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Por Tecnología de Mejoramiento | Híbridos | |

| Variedades de Polinización Abierta y Derivados de Híbridos | ||

| Por Mecanismo de Cultivo | Campo Abierto | |

| Cultivo Protegido | ||

| Por Familia de Cultivo | Brasicáceas | Col |

| Coliflor y Brócoli | ||

| Otras Brasicáceas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas No Clasificadas | Espárrago | |

| Lechuga | ||

| Zanahoria | ||

| Okra | ||

| Arvejas | ||

| Espinaca | ||

| Otras Hortalizas No Clasificadas | ||

| Por Geografía | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas a las semillas guardadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hileras | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de la col y la mostaza. Incluye cultivos como zanahorias, col, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción