Tamaño y participación del mercado de semillas de hortalizas de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

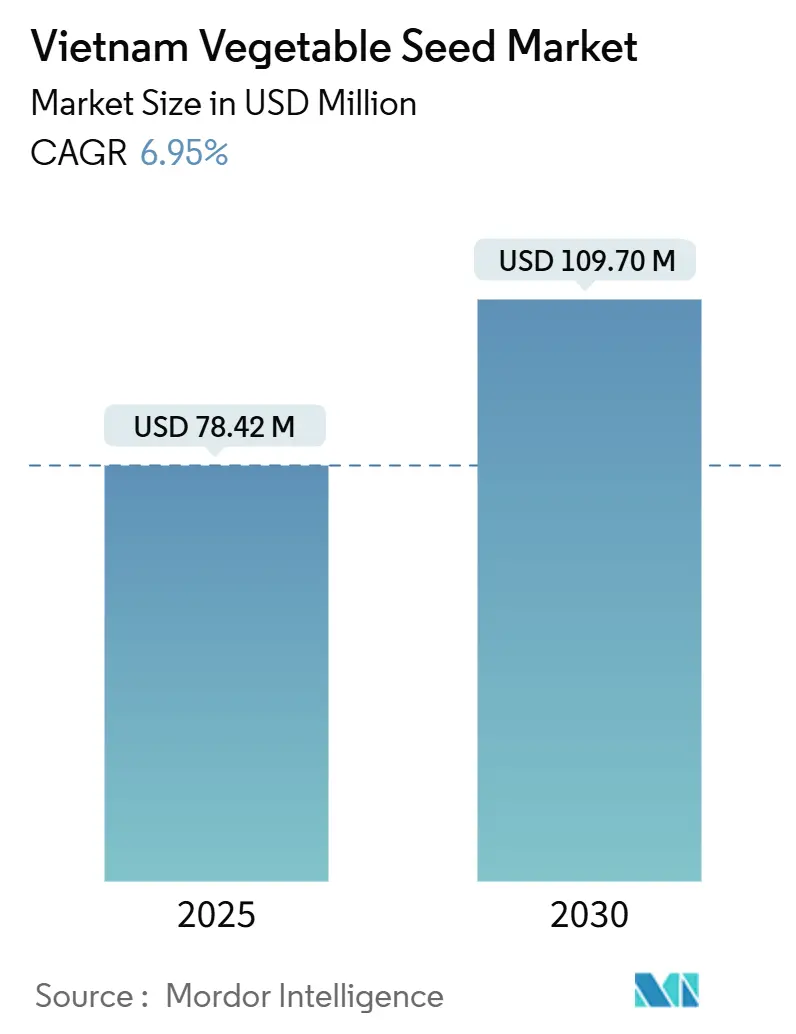

| Tamaño del Mercado (2025) | 78.42 Millones de dólares |

| Tamaño del Mercado (2030) | 109.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de hortalizas de Vietnam por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas de Vietnam alcanzó los USD 78,42 millones en 2025 y se prevé que ascienda a USD 109,70 millones en 2030, lo que refleja una CAGR del 6,95% durante el período. El crecimiento se debe a la creciente penetración de semillas híbridas, las inversiones en cultivo protegido y los programas gubernamentales que canalizan financiamiento hacia la reproducción nacional y la trazabilidad digital[1]Fuente: Báo Chính Phủ, "Chuẩn hóa thủ tục trong trồng trọt và bảo vệ thực vật," baochinhphu.vn. Las empresas de semillas amplían la selección asistida por marcadores para acortar los ciclos de desarrollo, mientras que los exportadores demandan variedades con documentación de cumplimiento fitosanitario para canales internacionales premium. Los operativos contra semillas falsificadas, liderados por campañas de fiscalización del Ministerio de Industria y Comercio, orientan aún más a los agricultores hacia proveedores certificados [2]Fuente: Thư Viện Pháp Luật, "Quyết định 1398/QĐ-BCT năm 2025 về Kế hoạch cao điểm…," thuvienphapluat.vn. Las multinacionales y Vietnam National Seed Group (VINASEED) aprovechan estas tendencias para ampliar sus carteras de productos, aunque la demanda fragmentada de pequeños agricultores y la volatilidad climática moderan las ganancias a corto plazo. En general, el mercado de semillas de hortalizas de Vietnam sigue recompensando a las empresas que combinan innovación genética con servicios de asesoramiento basados en datos.

Principales conclusiones del informe

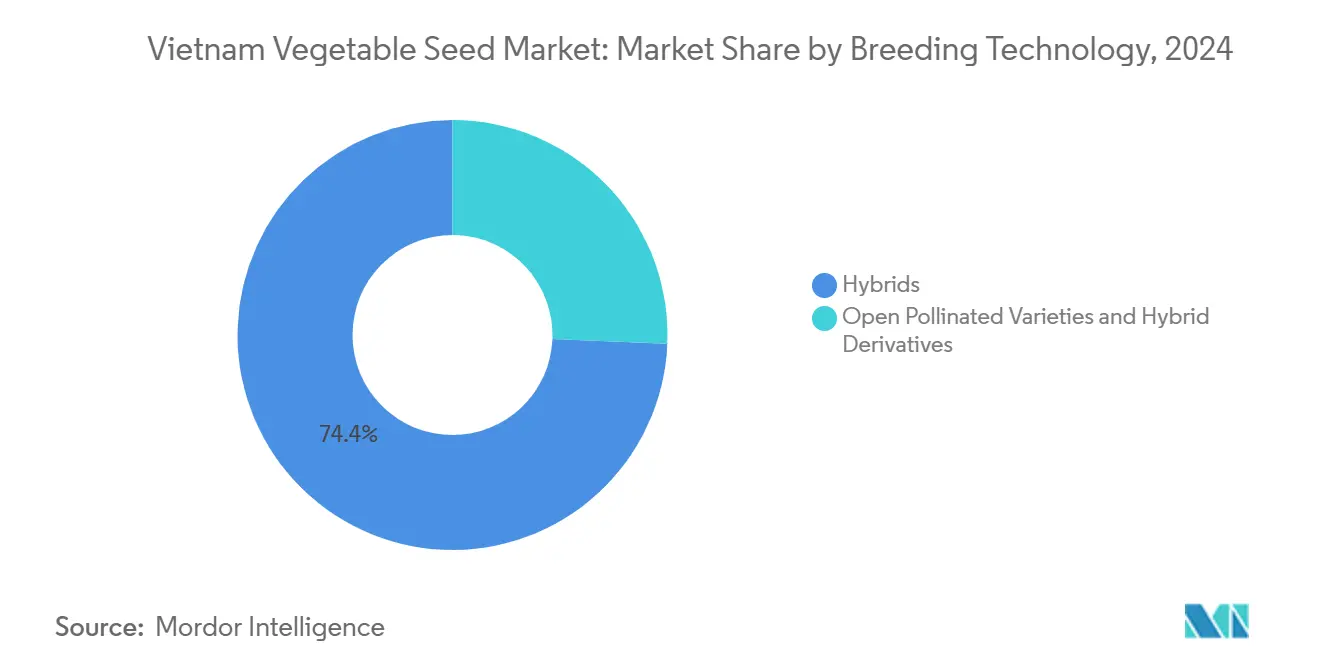

- Por tecnología de reproducción, los híbridos captaron el 74,4% de la participación del mercado de semillas de hortalizas de Vietnam en 2024, mientras que el mismo segmento también registró la CAGR más rápida del 7,31% proyectada hasta 2030.

- Por mecanismo de cultivo, los sistemas de campo abierto representaron el 99,98% del tamaño del mercado de semillas de hortalizas de Vietnam en 2024; se prevé que el cultivo protegido avance a una CAGR del 12,72% hasta 2030.

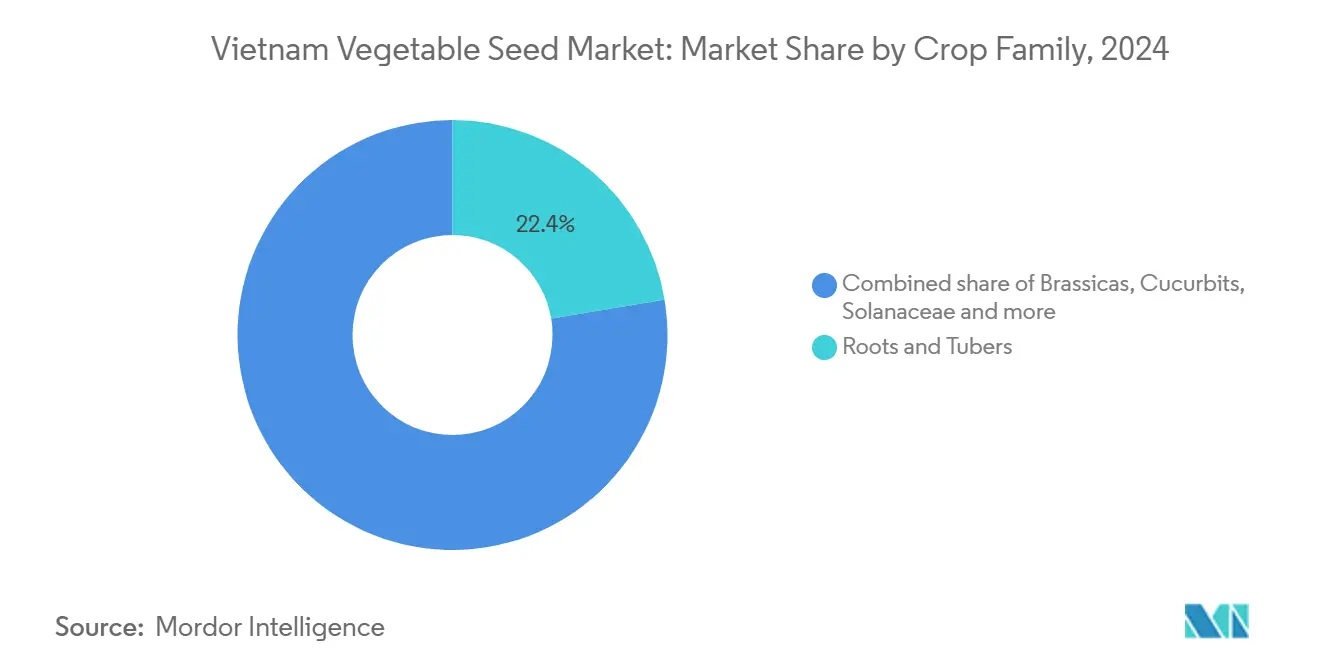

- Por familia de cultivo, las raíces y tubérculos lideraron con una participación de ingresos del 22,4% en 2024, mientras que las solanáceas se prevé que se expandan a una CAGR del 5,07% hasta 2030.

Tendencias e información del mercado de semillas de hortalizas de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso hacia la adopción de híbridos para aumentar los rendimientos | +1.8% | Nacional, con mayor impacto en el norte y el sur de Vietnam | Mediano plazo (2-4 años) |

| Cumplimiento de calidad orientado a la exportación | +1.5% | Nacional, concentrado en las principales provincias exportadoras | Corto plazo (≤ 2 años) |

| Aumento de la superficie de cultivo protegido | +1.2% | El sur de Vietnam lidera, expandiéndose hacia las regiones centrales | Largo plazo (≥ 4 años) |

| Plan de modernización gubernamental del sector de semillas | +1.0% | Implementación nacional con variaciones regionales | Mediano plazo (2-4 años) |

| Adopción rápida de pruebas de pureza y reproducción asistida por marcadores | +0.8% | Concentrada en los principales centros de producción de semillas | Largo plazo (≥ 4 años) |

| Canales de comercio electrónico para la distribución de semillas | +0.7% | Zonas urbanas y periurbanas, con expansión hacia regiones rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la adopción de híbridos para aumentar los rendimientos

Los agricultores adoptan híbridos para compensar la reducción de la tierra cultivable y elevar los rendimientos entre un 20 y un 30% en comparación con las variedades de polinización abierta. Vietnam National Seed Group (VINASEED) tiene como objetivo aumentar la contribución de las semillas híbridas del 34% al 37% del beneficio bruto con lanzamientos adaptados al clima para la temporada He Thu, cuando las condiciones ambientales son más exigentes. Persisten brechas regionales; varias provincias del norte se acercan al 90% de uso de híbridos, mientras que partes del sur prefieren variedades tradicionales debido al costo. Por ello, las empresas de semillas invierten en fincas de líneas parentales y se vinculan con los agricultores a través de jornadas de campo, promoviendo los híbridos como estabilizadores fiables de ingresos. A medida que las ganancias de productividad se traducen en una mayor calidad de exportación, los híbridos se convierten en un palanca estratégica dentro del mercado vietnamita de semillas de hortalizas.

Cumplimiento de calidad orientado a la exportación

Los objetivos de exportación de hortalizas de Vietnam han impulsado estrictos requisitos de cumplimiento de calidad, que afectan la selección de semillas y el cultivo. La Ley de Producción de Cultivos enmendada del Ministerio de Agricultura y Desarrollo Rural exige códigos de instalaciones de empaque y áreas de cultivo para cumplir con los estándares de exportación hacia los mercados de la Unión Europea, Japón y los Estados Unidos. Estas regulaciones brindan ventajas a las empresas de semillas que ofrecen variedades con trazabilidad documentada y cumplimiento fitosanitario, específicamente para las regulaciones del Virus del Fruto Rugoso Marrón del Tomate (ToBRFV) en las importaciones de tomate y pimiento. Los productores orientados a la exportación buscan variedades de semillas con calidad consistente, mayor vida útil y resistencia al deterioro durante el transporte. La plataforma eCoSys del Ministerio de Industria y Comercio exige la documentación del Certificado de Origen en un plazo de tres días hábiles, lo que beneficia a los proveedores de semillas con infraestructura digital y sistemas de cumplimiento.[3]Fuente: Evrim Ağacı, "Vietnam refuerza las medidas contra el fraude comercial," evrimagaci.org

Plan gubernamental de modernización del sector de semillas

El programa de modernización del sector de semillas de Vietnam, establecido mediante la Decisión 1748, proporciona financiamiento para programas de reproducción nacional e incentivos fiscales para inversiones del sector privado en investigación. La política se centra en el desarrollo de variedades de semillas resistentes al clima y métodos de cultivo sostenibles para apoyar la iniciativa «1 millón de hectáreas de arroz de calidad» del Delta del Mekong, que también beneficia el desarrollo de semillas de hortalizas. El marco regulatorio estandariza diversas convenciones de nomenclatura y requisitos de registro de ensayos en todas las regiones para evitar confusiones por múltiples designaciones de las mismas variedades. La iniciativa de transformación digital del gobierno implementa sistemas en línea para el registro de semillas, la inspección de calidad y los procesos administrativos, reduciendo los retrasos en la aprobación de variedades. Estos cambios benefician a las empresas con sólidas capacidades de investigación y sistemas digitales, pero pueden presentar desafíos para las empresas más pequeñas que carecen de los recursos para cumplir con los nuevos requisitos regulatorios y de documentación.

Adopción rápida de pruebas de pureza y reproducción asistida por marcadores

Las tecnologías avanzadas de reproducción en Vietnam han reducido los plazos de desarrollo de semillas de 36 meses a 12 meses mediante pruebas de pureza basadas en ADN y selección asistida por marcadores. Syngenta colabora con instituciones de investigación vietnamitas para implementar la edición genética y la selección asistida por marcadores en el desarrollo de variedades adaptadas localmente. El Instituto Nacional de Planificación y Proyección Agrícola trabaja con instituciones chinas a través de PAN Group para implementar la selección genómica y la propagación por cultivo de tejidos. Si bien las empresas de semillas vietnamitas invierten en infraestructura de laboratorio y experiencia técnica, la adopción sigue estando limitada a las empresas más grandes con capital y capacidades adecuadas, lo que crea una brecha competitiva entre las empresas establecidas y los productores de semillas regionales más pequeños.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Semillas falsificadas/de baja calidad en el comercio informal | -1.20% | Nacional, concentrado en zonas rurales remotas | Corto plazo (≤ 2 años) |

| Variabilidad de la presión de plagas inducida por el clima | -0.90% | Nacional, con mayor impacto en el centro de Vietnam | Mediano plazo (2-4 años) |

| Estrictas normas fitosanitarias (listado de ToBRFV) | -0.70% | Nacional, que afecta a las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Demanda fragmentada de pequeños agricultores y sensibilidad al precio | -0.60% | Zonas rurales con sistemas agrícolas tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Semillas falsificadas/de baja calidad en el comercio informal

La proliferación de semillas falsificadas y de calidad inferior a través de canales de comercio informal socava la confianza de los agricultores al eludir los mecanismos de control de calidad y la supervisión regulatoria. El Ministerio de Industria y Comercio implementó la Decisión 1398/QĐ-BCT, iniciando una campaña de fiscalización de mayo a junio de 2025 para combatir el contrabando, el fraude comercial y los productos falsificados, con foco en los insumos agrícolas y las plataformas de comercio electrónico. Según el Decreto 98/2020/NĐ-CP, las infracciones relacionadas con variedades vegetales conllevan multas duplicadas, y los organismos de fiscalización están autorizados a imponer sanciones a las organizaciones que comercien con semillas falsificadas. Las zonas rurales con supervisión regulatoria limitada siguen siendo vulnerables a la distribución de semillas falsificadas, especialmente durante las temporadas de siembra pico cuando la demanda supera la capacidad de los distribuidores autorizados. La circulación de semillas de baja calidad afecta negativamente la reputación de las empresas legítimas de semillas y reduce la disposición de los agricultores a invertir en variedades premium, lo que limita el crecimiento del mercado y la adopción de tecnología.

Variabilidad de la presión de plagas inducida por el clima

El cambio climático crea desafíos impredecibles en el manejo de plagas y enfermedades, complicando la selección de variedades de semillas y la gestión de riesgos para los agricultores. La variabilidad climática afecta los ciclos de vida y la distribución geográfica de las plagas, reduciendo la eficacia de los rasgos de resistencia existentes y exigiendo un desarrollo continuo de variedades. La Circular 01/2024/TT-BKHCN del Ministerio de Ciencia y Tecnología implementa nuevos procedimientos de inspección de mercado para las pruebas de calidad de semillas, añadiendo requisitos de cumplimiento en períodos en que los agricultores necesitan un rendimiento fiable de las semillas. En el centro de Vietnam, los tifones y las inundaciones impactan significativamente los calendarios de producción de semillas, provocando escasez de suministro durante períodos clave de siembra. Las empresas de semillas invierten más en el desarrollo de variedades resistentes al clima, mientras que los agricultores se muestran reticentes a adoptar nuevas variedades sin un rendimiento probado en condiciones climáticas variables, lo que ralentiza el crecimiento del mercado y la adopción de innovaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos impulsan la expansión del mercado premium

Los híbridos ostentan una participación de mercado del 74,4% en 2024 y crecen a una CAGR del 7,31% hasta 2030. Esta dominancia se debe al reconocimiento de los agricultores de su superior rendimiento en producción y consistencia de calidad, lo que sustenta los precios premium. Vietnam National Seed Group (VINASEED) planea aumentar la contribución de las semillas híbridas al margen bruto del 34% al 37% para 2025, con énfasis en variedades adaptadas al clima para la temporada He Thu, cuando las condiciones ambientales son más exigentes. Las variedades de polinización abierta y los derivados de híbridos siguen siendo importantes para los pequeños agricultores sensibles al precio y los segmentos de cultivos tradicionales donde los beneficios de los híbridos son menos significativos, aunque su participación de mercado disminuye a medida que caen los costos de producción de híbridos y aumentan las diferencias de rendimiento.

La reproducción asistida por marcadores y la selección genómica reducen el tiempo de desarrollo de híbridos de 36 meses a 12 meses. Esta aceleración permite a las empresas de semillas abordar las presiones emergentes de plagas y los desafíos climáticos de manera más eficiente, al tiempo que reduce los costos de desarrollo por variedad. Las asociaciones de Syngenta con instituciones de investigación vietnamitas muestran aplicaciones de edición genética en el desarrollo de híbridos adaptados localmente con mayor resistencia a enfermedades. La Ley de Biodiversidad enmendada proporciona definiciones claras de OGM y establece marcos para variedades editadas genéticamente, lo que potencialmente amplía las oportunidades para semillas mejoradas biotecnológicamente a mediano plazo.

Por mecanismo de cultivo: los sistemas protegidos transforman la economía de la producción

El cultivo en campo abierto ostenta el 99,98% de la participación de mercado en 2024, lo que refleja las prácticas agrícolas tradicionales de Vietnam y las limitaciones económicas de los pequeños agricultores que constituyen la mayor parte de los productores de hortalizas. El cultivo protegido crece a una CAGR del 12,72%, impulsado por inversiones en instalaciones de invernadero y casa de malla que permiten la producción continua durante todo el año y permiten a los agricultores posicionar cultivos de alto valor para mercados premium. La transformación es más prominente en las provincias del sur, donde las inversiones privadas y públicas en instalaciones con control climático están respaldadas por las demostraciones del proyecto CROPS4DELTA de producción de cultivos tolerantes a la salinidad en entornos controlados.

Los sistemas de cultivo protegido requieren variedades de semillas específicas adaptadas a entornos controlados, iluminación artificial y programas de producción intensiva, lo que permite de 3 a 4 ciclos de cultivo anuales en comparación con 2 ciclos en campos abiertos. Las empresas de semillas están desarrollando variedades especializadas para el cultivo protegido que presentan períodos de maduración más cortos, mayor resistencia a enfermedades en condiciones de alta humedad y rendimiento optimizado bajo sistemas de iluminación LED. Si bien este cambio tecnológico crea oportunidades para precios premium y servicios técnicos ampliados más allá del suministro tradicional de semillas, la adopción sigue estando limitada a los productores comerciales más grandes que cuentan con el capital y la experiencia técnica necesarios para la implementación del sistema.

Por familia de cultivo: la innovación en solanáceas impulsa el impulso del crecimiento

Las raíces y tubérculos ostentan la mayor participación de mercado con un 22,4% en 2024, respaldadas por las prácticas de cultivo establecidas de Vietnam y el sólido consumo doméstico de papas, cebollas y ajo tanto para mercados frescos como para procesamiento. La familia solanácea exhibe la tasa de crecimiento más alta con una CAGR del 5,07% hasta 2030, atribuida al aumento de la producción de tomates, ajíes y berenjenas que satisfacen los requisitos de calidad y vida útil del mercado doméstico y de exportación.

Las hortalizas brasicáceas mantienen una demanda constante a través de variedades de repollo, coliflor y brócoli que se alinean con la cocina vietnamita tradicional al tiempo que cumplen con los requisitos modernos del comercio minorista. La producción de cucurbitáceas, incluidos pepinos y calabazas, muestra crecimiento en los mercados urbanos y de exportación a pesar de las limitaciones derivadas de los ciclos de producción estacional y los problemas de manejo poscosecha. Las hortalizas no clasificadas, como el espárrago y la espinaca, presentan potencial de crecimiento debido al aumento del consumo consciente de la salud y la influencia de la cocina internacional. La implementación de estándares de nomenclatura de variedades y requisitos de autodeclaración crea oportunidades de diferenciación de productos para las empresas de semillas establecidas, al tiempo que presenta desafíos para los participantes más pequeños del mercado con recursos limitados de registro y comercialización.

Análisis geográfico

Las provincias del norte exhiben la mayor penetración de híbridos del país, alcanzando el 90% en cinturones periurbanos donde los agricultores abastecen a los supermercados de Hanói. Los sólidos vínculos de cadena de frío y la divulgación técnica aceleran la rotación de nuevas variedades. El centro de Vietnam se enfrenta a tifones, inundaciones e intrusión de salinidad que elevan el riesgo de falla de las semillas, por lo que los agricultores se apoyan en líneas resistentes al clima y son adoptantes tempranos de túneles de invernadero que protegen los cultivos de hojas de alto valor. La orientación exportadora de la región impulsa la demanda de variedades que cumplen con los estándares de residuos y trazabilidad de la Unión Europea.

El sur de Vietnam ancla la expansión del cultivo protegido. Los agricultores del Delta del Mekong aprovechan los resultados del proyecto CROPS4DELTA para plantar pepinos y tomates tolerantes a la salinidad durante todo el año, obteniendo precios premium durante los períodos de temporada baja del norte. La proximidad a Ciudad Ho Chi Minh concentra a los distribuidores de insumos y proveedores financieros, lo que permite una rápida ampliación de las bombas de riego de enfriamiento eléctrico. A pesar de estas ventajas, persiste la fragmentación de los pequeños agricultores: la consolidación de parcelas se retrasa y el ahorro informal de semillas deprime la adopción de híbridos.

En todas las regiones, el mercado de semillas de hortalizas de Vietnam converge en torno a modelos de apoyo integrados que agrupan genética, asesoramiento y trazabilidad digital. Los departamentos provinciales promueven el etiquetado con códigos QR que permiten a los consumidores escanear el origen de la finca, impulsando a los minoristas a favorecer a los adoptantes de semillas certificadas. La diferenciación geográfica, por tanto, da forma a líneas de productos específicas y al gasto en comercialización, agudizando el posicionamiento competitivo a nivel nacional.

Panorama competitivo

El mercado de semillas de hortalizas de Vietnam muestra una concentración moderada, con las cinco principales empresas que ostentan una participación de mercado significativa. Esta estructura de mercado crea un entorno competitivo que combina la experiencia técnica de las empresas multinacionales con el conocimiento del mercado local y las redes de distribución de las empresas nacionales. La dinámica equilibrada del mercado permite tanto a los actores internacionales como a los locales aprovechar sus respectivas fortalezas, fomentando la innovación y el desarrollo del mercado al tiempo que garantiza una distribución eficiente de semillas en las regiones agrícolas de Vietnam.

Bayer AG lidera el mercado a través de carteras de productos integrales y servicios de asistencia técnica, seguido de Syngenta AG y Groupe Limagrain, que aprovechan los programas globales de reproducción y las capacidades de adaptación local para atender diversos segmentos de cultivos y preferencias regionales. Esta concentración permite inversiones sostenidas en investigación y desarrollo, al tiempo que mantiene la presión competitiva que impulsa la innovación y la expansión del mercado.

Los patrones estratégicos enfatizan el desarrollo de híbridos, la distribución digital y la integración de servicios técnicos, ya que las empresas buscan diferenciarse más allá de las relaciones tradicionales de suministro de semillas. Vietnam National Seed Group (VINASEED) demuestra las estrategias de los actores nacionales mediante inversiones específicas en variedades adaptadas al clima e iniciativas de mejora del margen que incrementan la contribución de las semillas híbridas del 34% al 37% de las ganancias brutas de Vietnam National Seed Group. Las oportunidades de espacio en blanco surgen en variedades de semillas para cultivo protegido, plataformas de distribución de comercio electrónico y soluciones de financiamiento para pequeños agricultores que abordan los desafíos de la fragmentación del mercado.

Líderes de la industria de semillas de hortalizas de Vietnam

Bayer AG

Groupe Limagrain

Vietnam National Seed Group (VINASEED)

Enza Zaden B.V.

Syngenta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Vietnam National Seed Group (VINASEED) y el Centro Mundial de Hortalizas (WorldVeg) colaboraron para desarrollar nuevas variedades híbridas de calabaza en Laos. La asociación demuestra la cooperación internacional en la creación de cultivos resistentes. Las nuevas variedades, desarrolladas mediante ensayos conjuntos en Vietnam y Laos, exhiben altos rendimientos, elevado contenido de betacaroteno y mayor resistencia a virus.

- Junio de 2025: Vietnam National Seed Group (VINASEED) anunció sus planes para transformar su Centro de Investigación en un Instituto de Investigación, con foco en la colaboración internacional en el desarrollo de semillas y tecnologías agrícolas, priorizando la formación del personal de investigación y desarrollo.

Alcance del informe del mercado de semillas de hortalizas de Vietnam

El informe del mercado de semillas de hortalizas de Vietnam está segmentado por tecnología de reproducción (híbridos, variedades de polinización abierta y derivados de híbridos), mecanismo de cultivo (campo abierto, cultivo protegido), familia de cultivo (brasicáceas, cucurbitáceas, raíces y bulbos, solanáceas, hortalizas no clasificadas) y geografía (Vietnam). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Híbridos |

| Variedades de polinización abierta y derivados de híbridos |

| Campo abierto |

| Cultivo protegido |

| Brasicáceas | Repollo |

| Coliflor y brócoli | |

| Otras brasicáceas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y zapallo | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras raíces y bulbos | |

| Solanáceas | Ají |

| Berenjena | |

| Tomate | |

| Otras solanáceas | |

| Hortalizas no clasificadas | Espárrago |

| Espinaca | |

| Otras hortalizas no clasificadas |

| Tecnología de reproducción | Híbridos | |

| Variedades de polinización abierta y derivados de híbridos | ||

| Mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Familia de cultivo | Brasicáceas | Repollo |

| Coliflor y brócoli | ||

| Otras brasicáceas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Ají | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Para calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas a las semillas guardadas en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el ají, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados en este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Incluye cultivos como quimbombó, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida al controlar la polinización cruzada y al combinar dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de insumo y/o producto. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que solo se cruzan con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza culebra y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timotea. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Las arvejas de paloma, las lentejas, las habas y judías caballares, las vezas, los garbanzos, las alubias carilla, los altramuces y las judías de Bambara son los cultivos considerados bajo las leguminosas. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción