Tamaño y participación del mercado de semillas de cereales y granos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

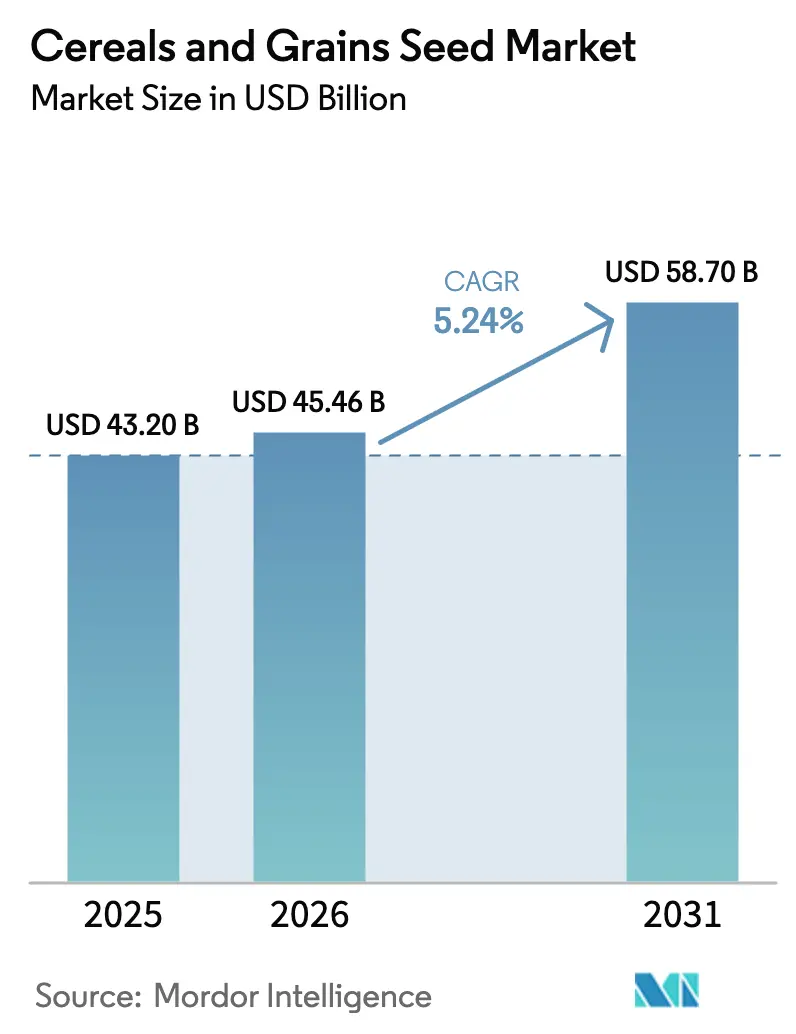

| Tamaño del Mercado (2026) | 45.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de cereales y granos por Mordor Intelligence

El tamaño del mercado de semillas de cereales y granos fue valorado en 43,20 mil millones de USD en 2025 y se estima que crecerá desde 45,46 mil millones de USD en 2026 hasta alcanzar los 58,7 mil millones de USD en 2031, a una CAGR del 5,24% durante el período de pronóstico (2026-2031). Este patrón de crecimiento refleja el cambio de los agricultores hacia genética de alto valor que funciona de manera fiable bajo el estrés climático, al tiempo que apoya los objetivos de seguridad alimentaria, de alimentación animal y de biocombustibles. Los rápidos avances en la producción mecanizada de semillas reducen los costos unitarios y mejoran la calidad, lo que permite a las multinacionales y a las empresas regionales penetrar en nuevos territorios a escala. La mayor demanda de herramientas de decisión digital y trazabilidad mediante tecnología blockchain impulsa aún más a las empresas semilleras a vincular el asesoramiento agronómico con cada bolsa vendida, fortaleciendo la fidelidad de los agricultores y creando flujos de monetización de datos. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores concentran el 42,4% de los ingresos mundiales, mientras que persisten oportunidades de espacio en blanco en el sorgo, los nichos de polinización abierta y los híbridos específicos de cada región adaptados a los sistemas de pequeños agricultores.

Conclusiones clave del informe

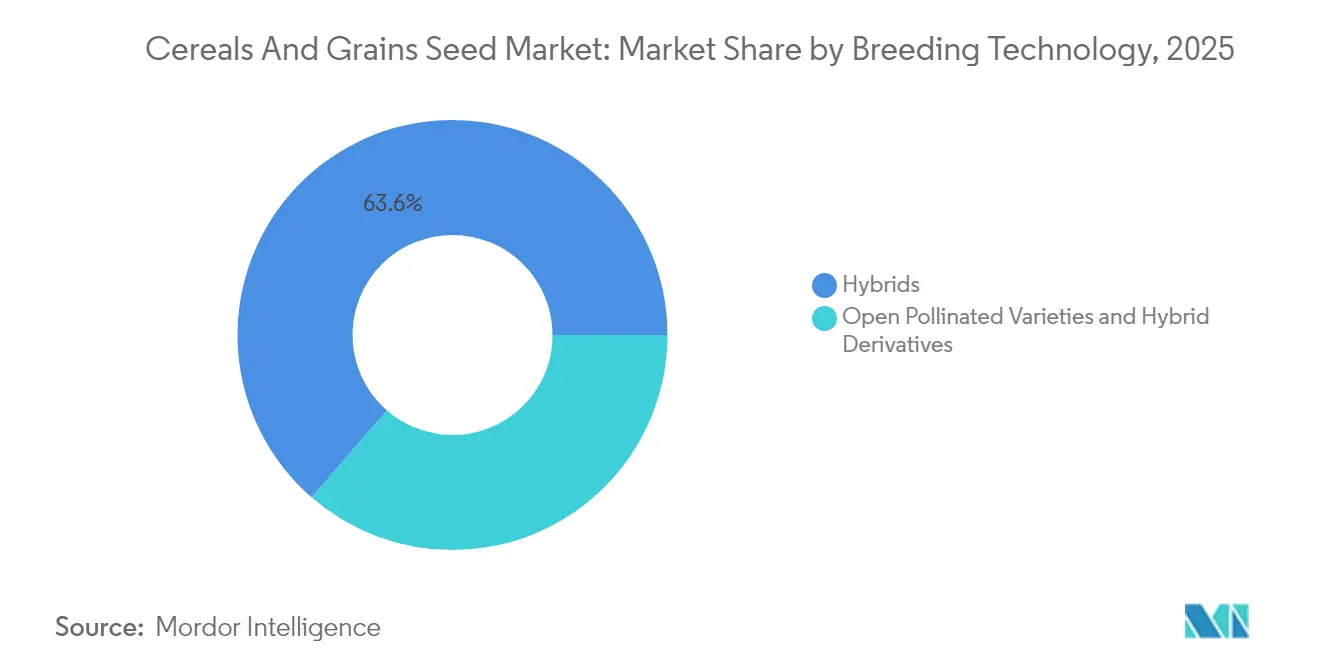

- Por tecnología de mejoramiento, los híbridos captaron el 63,62% de la participación del mercado de semillas de cereales y granos en 2025, y registraron la CAGR más rápida del 5,33% hasta 2031.

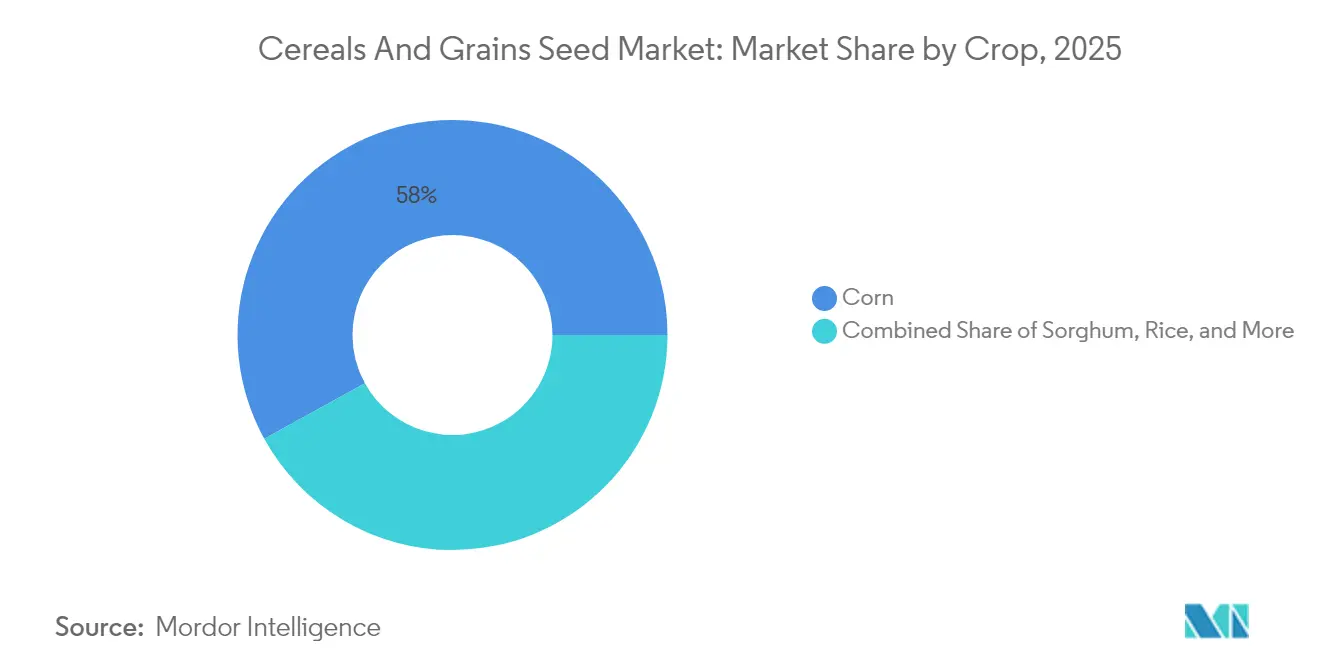

- Por cultivo, el maíz mantuvo una participación del 58,02% en el tamaño del mercado de semillas de cereales y granos en 2025, y el sorgo registró la CAGR más alta del 5,89% durante el período de perspectiva.

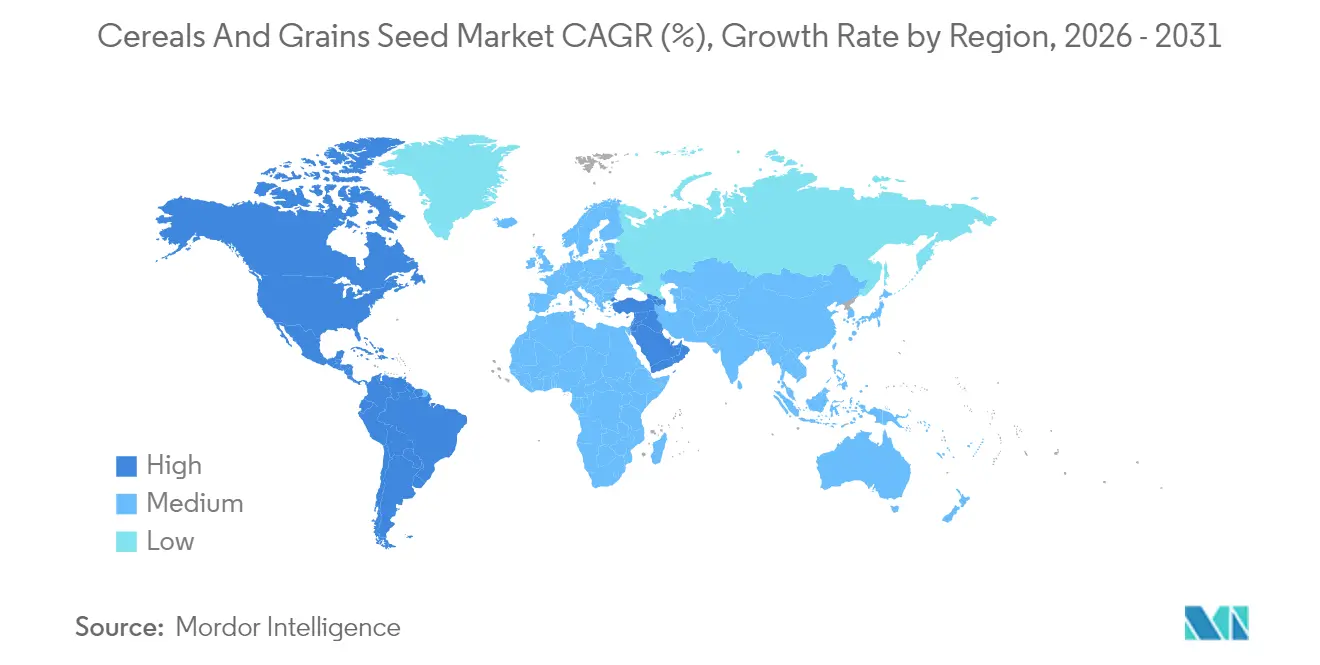

- Por región, América del Norte mantuvo el 35,74% de la participación en los ingresos en 2025, y la misma región proyecta registrar la CAGR más rápida del 6,85% hasta 2031.

- Los cinco principales proveedores controlaron el 42,4% de los ingresos mundiales en 2024, lo que subraya un mercado moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de semillas de cereales y granos

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de granos híbridos | +1.2% | Global, con mayor adopción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión de la producción mecanizada de semillas | +0.8% | América del Norte y Europa como núcleo, expandiéndose a Brasil y Argentina | Largo plazo (≥ 4 años) |

| Genética resistente al clima e bioinnovación | +0.9% | Global, con enfoque prioritario en regiones propensas a la sequía | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de biocombustibles que impulsan la demanda de maíz | +0.7% | América del Norte, Brasil y la Unión Europea con estándares de combustibles renovables | Mediano plazo (2-4 años) |

| Adopción creciente de plataformas digitales de selección de semillas | +0.6% | América del Norte y Europa con adopción temprana, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Datos de agricultura de precisión que aceleran el despliegue de rasgos | +0.5% | Economías agrícolas avanzadas con alta penetración tecnológica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de granos híbridos

Las semillas híbridas entregan consistentemente primas de rendimiento del 15–30% en comparación con las alternativas de polinización abierta, lo que motiva a los gobiernos y a las agencias de desarrollo a subsidiar el acceso de los pequeños agricultores en regiones con inseguridad alimentaria.[1]Fuente: Alianza para una Revolución Verde en África, "AGRA apoya la transformación del sector semillero de Kenia," agra.org La adopción se aceleró durante 2024 en Kenia y Nigeria, donde los programas de maíz híbrido vincularon los servicios de extensión con los distribuidores de último kilómetro. Las empresas semilleras aprovechan los precios premium para reinvertir en la acumulación de rasgos, ampliando así las carteras que abordan las necesidades de eficiencia frente a la sequía, las plagas y los nutrientes. A pesar de los mayores costos iniciales, el retorno de la inversión de los agricultores mejora gracias a un mayor excedente comercializable, lo que refuerza un ciclo de adopción virtuoso. La educación continua sobre el manejo de granos, el almacenamiento y la germinación sigue siendo esencial para que los productores aprovechen al máximo el potencial genético de los híbridos.

Expansión de la producción mecanizada de semillas

Las tecnologías automatizadas de secado, limpieza y clasificación óptica reducen los costos de producción hasta en un 25%, mejorando la uniformidad de la calidad y aumentando los márgenes corporativos. Las grandes instalaciones en Iowa, São Paulo y Baviera integran ahora módulos de inteligencia artificial que calibran el tamaño y el peso de las semillas para ajustarse a las especificaciones precisas de las sembradoras. Estas eficiencias alientan a las empresas a establecer o acercar la producción a sus mercados de origen, mitigando el riesgo logístico durante eventos climáticos extremos. Las regiones con menores costos laborales, como el norte de México y la costa de Vietnam, atraen inversiones en nuevas instalaciones a medida que las empresas equilibran la robótica con salarios competitivos. La trazabilidad de lotes habilitada por blockchain se interconecta con la mecanización para certificar la procedencia, una característica cada vez más requerida bajo las normas de sostenibilidad emergentes.

Mandatos gubernamentales de biocombustibles que impulsan la demanda de maíz

El Estándar de Combustible Renovable de los Estados Unidos garantiza un piso de 15 mil millones de galones de etanol de maíz por año, sustentando la demanda de híbridos con alto contenido de almidón.[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Programa del Estándar de Combustible Renovable," epa.gov El programa RenovaBio de Brasil tiene como objetivo una mezcla de biocombustible del 18% para 2028, mientras que el plan REPowerEU de la Unión Europea señala una intención similar. Estas políticas alientan a los mejoradores a seleccionar rasgos que aumenten la concentración de almidón y la fermentabilidad. Los procesadores de etanol celebran acuerdos de licencia que garantizan a los proveedores de semillas una prima de precio a cambio de una calidad predecible. Aunque los objetivos de biocombustibles pueden fluctuar con los ciclos políticos, la legislación actual proporciona una sólida perspectiva de demanda a mediano plazo que los inversores valoran positivamente.

Adopción creciente de plataformas digitales de selección de semillas

Las aplicaciones para teléfonos inteligentes y los paneles de control web que combinan la genética de las semillas con los datos del suelo registran un crecimiento de usuarios de dos dígitos, particularmente entre las grandes explotaciones del Cinturón del Maíz de los Estados Unidos.[3]Fuente: Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos, "Informe de producción de cultivos," nass.usda.gov Las empresas semilleras incorporan servicios de agronomía por suscripción, creando ingresos recurrentes y profundizando la fidelización de los clientes. En Europa, las empresas emergentes de tecnología agrícola integran imágenes satelitales con pronósticos meteorológicos localizados para recomendar ajustes de manejo durante la temporada, elevando aún más el retorno de la inversión en semillas. Si bien persisten brechas de conectividad en partes de África y el sur de Asia, las asociaciones público-privadas tienen como objetivo ampliar la banda ancha rural, una tendencia que ampliará la penetración de las plataformas.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Marco regulatorio fragmentado para rasgos transgénicos | -0.6% | Global, con particular complejidad en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Infiltración de semillas falsificadas en mercados emergentes | -0.5% | África subsahariana, Sudeste Asiático y partes de América del Sur | Mediano plazo (2-4 años) |

| Cuellos de botella en licencias de propiedad intelectual de rasgos editados genéticamente | -0.4% | Global, afectando la transferencia de tecnología y la comercialización | Mediano plazo (2-4 años) |

| Volatilidad en la producción de semillas impulsada por condiciones climáticas extremas | -0.3% | Regiones de producción sensibles al clima a nivel mundial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marco regulatorio fragmentado para rasgos transgénicos

La obtención de aprobaciones separadas en distintas jurisdicciones puede añadir entre 15 y 35 millones de USD por rasgo único, lo que desplaza a los innovadores más pequeños del mercado. Las normas fragmentadas obligan a las empresas a realizar ensayos de campo paralelos y a mantener cadenas de suministro segregadas, erosionando las economías de escala. El proceso de la Unión Europea puede extenderse cinco años, en comparación con los 24 meses en los Estados Unidos. La fragmentación del mercado retrasa, por tanto, el acceso de los agricultores a los rasgos de resiliencia de vanguardia. El persistente escepticismo de los consumidores hacia los cultivos genéticamente alterados en determinadas regiones amplifica la carga de cumplimiento normativo.

Infiltración de semillas falsificadas en mercados emergentes

Las encuestas de la Federación Internacional de Semillas estiman que las semillas falsificadas representan entre el 20% y el 30% de las ventas en partes de África y el Sudeste Asiático. Las falsificaciones diluyen la reputación de las marcas y reducen la confianza de los productores cuando los rendimientos previstos no se materializan. Las multinacionales se asocian con las agencias aduaneras para combatir el comercio ilegal, pero las fronteras porosas y la limitada capacidad de análisis dificultan la aplicación de la ley. La verificación mediante aplicaciones móviles y los envases a prueba de manipulaciones están expandiéndose, pero los pequeños agricultores aún deben asumir mayores costos para acceder a semillas auténticas. Mientras las legislaciones nacionales sobre semillas no endurezcan las sanciones, la falsificación seguirá siendo un obstáculo para la adopción de híbridos genuinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: el dominio de los híbridos extiende el liderazgo del mercado

El segmento de híbridos controló el 63,62% de la participación del mercado de semillas de cereales y granos en 2025 y se proyecta que avance a una CAGR del 5,33% hasta 2031, consolidando su posición como la plataforma tecnológica fundamental en el mercado de semillas de cereales y granos. La amplia diversidad genética y las capacidades de acumulación de rasgos permiten a los mejoradores integrar la tolerancia a herbicidas con la resistencia a la sequía en paquetes únicos, aumentando el ingreso agrícola promedio incluso bajo condiciones climáticas volátiles. Los híbridos no transgénicos siguen siendo relevantes en regiones como Europa Occidental que restringen el cultivo de organismos genéticamente modificados, mientras que los híbridos transgénicos continúan expandiéndose en las Américas y partes de Asia. El tamaño del mercado de semillas de cereales y granos para híbridos alcanzó los 29,18 mil millones de USD en 2026 y se proyecta que supere los 37,82 mil millones de USD en 2031 a medida que más productores opten por la estabilidad de rendimiento que ofrecen los híbridos. Las variedades de polinización abierta sirven a los pequeños agricultores que dependen del guardado de semillas, aunque la creciente variabilidad en las precipitaciones está impulsando incluso a estas comunidades hacia opciones híbridas asequibles.

Los análisis avanzados sustentan el progreso del mejoramiento de híbridos al comprimir los ciclos de desarrollo de rasgos. Las empresas combinan invernaderos para el avance acelerado de generaciones con herramientas de predicción genómica para evaluar miles de líneas anualmente, mejorando la precisión de la selección. Bayer y Corteva reportaron cada una ganancias de dos dígitos en la eficiencia de edición para rasgos complejos durante 2024, lo que señala un impulso hacia híbridos de múltiples rasgos apilados que mitigan tanto el estrés abiótico como el biótico. Las instituciones de mejoramiento público contribuyen con germoplasma de pre-mejoramiento, ampliando la base genética y amortiguando frente a futuros brotes de enfermedades. A pesar de los elevados costos de investigación, la sólida protección de la propiedad intelectual en los principales exportadores de granos, como los Estados Unidos, incentiva la inversión continua. Cuando surgen problemas de resistencia, como el aumento de la presión del gusano cogollero en partes de América del Sur, las empresas pivotan rápidamente para integrar nuevas proteínas insecticidas, manteniendo la relevancia de los híbridos.

Por cultivo: el maíz mantiene la primacía mientras el sorgo acelera

El maíz representó el 58,02% de la participación del mercado de semillas de cereales y granos en 2025 debido a su papel central en las cadenas de alimentación animal, combustible y alimentos procesados. El tamaño del mercado de semillas de cereales y granos para el maíz alcanzó los 26,62 mil millones de USD en 2026, reflejando la fuerte inversión en híbridos diseñados para biocombustibles. Los mandatos gubernamentales garantizan una demanda predecible, fomentando el escalado de sistemas avanzados de producción de semillas que pueden entregar granos más limpios y homogéneos, adecuados para las plantas de etanol. Tanto las multinacionales como los mejoradores independientes canalizan recursos hacia el desarrollo de líneas de maíz capaces de resistir picos de calor superiores a los 38 grados Celsius, una amenaza recurrente en estados clave como Kansas y Nebraska. La estabilidad del rendimiento beneficia a los productores ganaderos que requieren suministros seguros de granos para las industrias avícola y porcina en expansión.

El sorgo representa el segmento de cultivo de más rápido crecimiento, con una CAGR del 5,89% hasta 2031. Su bajo requerimiento de agua lo posiciona como una alternativa estratégica en zonas áridas como el oeste de Texas, el centro-norte de Australia y partes del sur de África. Los avances genéticos se centran en la resistencia al acame y la digestibilidad del grano, ampliando el atractivo del sorgo más allá de los mercados tradicionales hacia alimentos especializados para mascotas y productos sin gluten. La adopción de arroz híbrido en Asia continúa en aumento a medida que las alianzas público-privadas distribuyen líneas de alto rendimiento a los pequeños agricultores. China planea aumentar el área sembrada con arroz híbrido en un 20% antes de 2028, lo que ancla la demanda de semillas avanzadas. Los productores de trigo priorizan la resistencia a la roya amarilla, y los mejoradores utilizan la selección asistida por marcadores para apilar genes de resistencia duradera sin recurrir a la regulación transgénica, preservando el acceso al mercado europeo. Otros granos, incluidos la cebada, la avena y el centeno, atienden los segmentos de elaboración de cerveza, cereales para el desayuno y especialidades, beneficiándose de programas de híbridos de nicho que alcanzan precios premium debido a la limitada competencia entre proveedores.

Análisis geográfico

América del Norte captó el 35,74% de la participación del mercado de semillas de cereales y granos en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 6,85% hasta 2031. La combinación de marcos regulatorios favorables bajo el Departamento de Agricultura de los Estados Unidos (USDA) y la amplia adopción de sembradoras de precisión garantiza una rápida adopción de híbridos de vanguardia. Los agricultores de la región utilizan la siembra a tasa variable y el análisis meteorológico en tiempo real, maximizando el valor incorporado en las semillas premium. Las colaboraciones transfronterizas entre universidades de investigación, como el consorcio de genómica de trigo Iowa State–Saskatchewan, amplían el intercambio de germoplasma y aceleran el descubrimiento de rasgos. Las empresas semilleras redoblan la capacidad de producción en el Cinturón del Maíz de los Estados Unidos y en las Provincias de las Praderas de Canadá, aprovechando las cadenas de suministro establecidas y la sólida aplicación de la propiedad intelectual.

América del Sur le sigue de cerca, impulsada por las favorables políticas biotecnológicas de Brasil y la agresiva adopción de híbridos de maíz tolerantes a la sequía por parte de Argentina. La siembra en contrastación estacional permite a las empresas globales acortar los plazos de desarrollo de productos al avanzar generaciones durante el invierno del hemisferio norte. Las mejoras en infraestructura, incluida la ampliación de las capacidades portuarias en Santos y Rosario, reducen los cuellos de botella en las exportaciones y permiten ciclos de comercialización más ágiles. Las empresas semilleras locales forman empresas conjuntas con corporaciones multinacionales para acceder a bibliotecas de rasgos mientras conservan las ventajas de marca regional. A pesar de la volatilidad cambiaria ocasional, los productores invierten en genética de alta tecnología para desbloquear la productividad necesaria para que Brasil cumpla su plan de exportar 60 millones de toneladas métricas de maíz para 2030.

Europa presenta un panorama complejo. Las estrictas regulaciones sobre organismos genéticamente modificados ralentizan las introducciones de cultivos transgénicos, lo que lleva a los mejoradores a adoptar técnicas de edición genética que evitan la inserción de ADN foráneo. La selección asistida por marcadores y el mejoramiento acelerado ayudan a los proveedores europeos a mantener la competitividad, aunque se rezagan frente a las Américas en ciertos rasgos de alto valor. Los agricultores priorizan la resistencia a enfermedades y las credenciales de sostenibilidad, alineándose con la Estrategia de la Granja a la Mesa de la Unión Europea. Asia-Pacífico sigue siendo heterogénea: la campaña de modernización semillera de China impulsa la demanda de maíz e arroz híbrido, mientras que la estructura de pequeños agricultores de India requiere tamaños de envase reducidos y extensas redes de distribuidores. Oriente Medio y África enfrentan sequías crónicas y dependencia de las importaciones, pero las inversiones estratégicas de institutos de investigación públicos y alianzas como la Alianza para una Revolución Verde en África (AGRA) sientan las bases para una adopción más amplia de semillas climáticamente inteligentes en la próxima década.

Panorama competitivo

El mercado de semillas de cereales y granos exhibe una concentración moderada, con los cinco principales proveedores controlando el 42,4% de los ingresos mundiales. Bayer mantiene una posición de liderazgo en el mercado al ofrecer una suite integrada de protección de cultivos y agricultura digital, diferenciando sus productos de los competidores enfocados exclusivamente en semillas. Corteva continúa dominando la genética del maíz en los Estados Unidos gracias a una combinación de rasgos propietarios y una extensa red de distribuidores que abarca miles de puntos de venta minorista. Syngenta aprovecha sus capacidades de investigación global para desarrollar híbridos adaptados a entornos desafiantes, fortaleciendo su presencia en los segmentos de sorgo y trigo híbrido.

Los avances en tecnología y datos están remodelando el panorama competitivo. Las solicitudes de patentes relacionadas con rasgos de semillas mediante CRISPR han aumentado significativamente, lo que pone de relieve la creciente importancia de controlar las plataformas de edición para determinar el liderazgo futuro del mercado. Los actores emergentes, frecuentemente respaldados por capital de riesgo, se centran en la biología sintética para introducir rasgos especializados, como la fijación de nitrógeno en cereales. Las empresas establecidas responden lanzando iniciativas de innovación abierta, lo que permite a las empresas emergentes probar rasgos en viveros avanzados mientras retienen los derechos de comercialización para resultados mutuamente beneficiosos.

Los competidores regionales están ganando terreno al colaborar con programas de mejoramiento del sector público. Por ejemplo, empresas semilleras europeas como KWS SAAT están activas en la zona de innovación semillera de Hainan en China junto con empresas como Yuan Longping High-Tech, lo que ilustra cómo la experiencia en mejoramiento global se está integrando en mercados semilleros de rápido desarrollo. En América del Sur, las empresas brasileñas trabajan estrechamente con la Asociación Brasileña de Productores de Semillas y Plántulas (ABRASEM) para agilizar los procesos de certificación. En toda la industria, los compromisos de sostenibilidad impulsan inversiones en híbridos de bajo insumo, mientras que los esfuerzos de trazabilidad, respaldados por la tecnología blockchain, buscan garantizar a consumidores y reguladores la autenticidad genética.

Líderes de la industria de semillas de cereales y granos

Bayer AG

Corteva Agriscience

Syngenta Group

Advanta Seeds (UPL Ltd.)

KWS SAAT SE and Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Valley Seeds lanzó dos nuevas variedades de trigo, Limpopo y Zambezi, en Kwekwe para ayudar a reducir la factura de importación de trigo de Zimbabue para la producción de pan. Las primeras cosechas en DCK Farms arrojan resultados sólidos, con un promedio de 6,5–7 toneladas métricas por hectárea, con un enfoque tanto en la productividad como en la calidad panadera.

- Julio de 2025: BASF y el Instituto Malayo de Investigación y Desarrollo Agrícola (MARDI) introdujeron dos variedades de arroz Clearfield, MR-CL3 y MR-CL4, en Malasia. Estas variedades ofrecen capacidades mejoradas de control de malezas y mayor potencial de rendimiento, contribuyendo a la producción sostenible de arroz en la región.

- Octubre de 2024: Nuziveedu Seeds introdujo NWS-2214 Kanak, una variedad de trigo para la temporada Rabi 2024 que presenta alto potencial de rendimiento, resistencia a enfermedades y calidad superior del grano. La variedad tiene como objetivo aumentar la productividad y los ingresos de los productores de trigo en India.

Alcance del informe mundial del mercado de semillas de cereales y granos

Los híbridos, las variedades de polinización abierta y los derivados híbridos están cubiertos como segmentos por tecnología de mejoramiento. El maíz, el arroz, el sorgo y el trigo están cubiertos como segmentos por cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Maíz |

| Arroz |

| Sorgo |

| Trigo |

| Otros granos y cereales |

| África | Por país | Egipto |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por país | Australia |

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por país | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumania | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por país | Irán |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por país | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por país | Argentina |

| Brasil | ||

| Resto de América del Sur |

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados híbridos | |||

| Cultivo | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Región | África | Por país | Egipto |

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por país | Australia | |

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por país | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumania | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por país | Irán | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por país | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por país | Argentina | |

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla comercial - Para los efectos de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Área cosechada por cultivo - Para el cálculo del área cultivada bajo diferentes cultivos, se ha considerado el Área Bruta Cosechada. También conocida como Área Cosechada, de acuerdo con la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje del área sembrada sobre el área total del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas de la semilla guardada en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de producción de cultivos en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con uso de acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hileras | Son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye tomate, chile, berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas de la calabaza que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Vegetales no clasificados | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla genéticamente modificada para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de crestas, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y fleo. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Las leguminosas consideradas incluyen guandú, lentejas, habas y habas caballares, vezas, garbanzos, caupí, lupinos y porotos bambara. |

| Otros vegetales no clasificados | Los cultivos considerados bajo otros vegetales no clasificados incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la determinación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción