Tamaño y Participación del Mercado de Semillas de Jardín de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

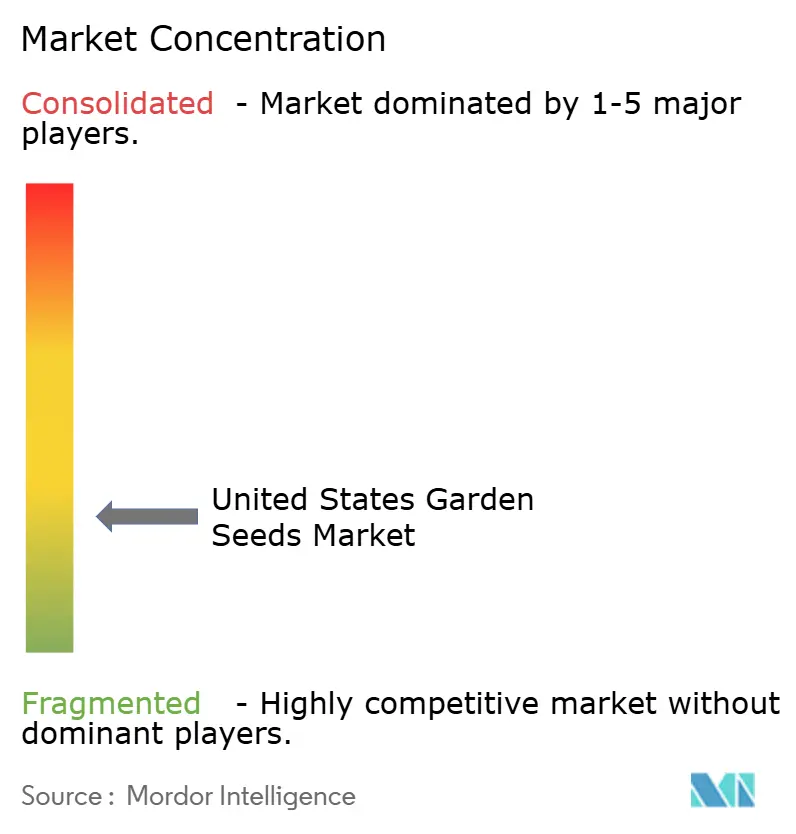

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Jardín de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de semillas de jardín de los Estados Unidos fue valorado en USD 1,20 mil millones en 2025 y se estima que crecerá desde USD 1,26 mil millones en 2026 hasta alcanzar USD 1,59 mil millones en 2031, a una CAGR del 4,79% durante el período de previsión (2026-2031). El entusiasmo generado durante la pandemia maduró en hábitos sostenidos de cultivo doméstico, mientras que la conciencia climática y la volatilidad de los precios de los alimentos continúan motivando la compra de semillas. La migración urbana impulsa la demanda de cultivares compactos y aptos para macetas, mientras que normas de certificación orgánica más estrictas refuerzan el segmento premium. La innovación en híbridos resistentes al clima, variedades favorables para los polinizadores y colecciones de variedades antiguas gana terreno, especialmente entre consumidores jóvenes y con conciencia ecológica. Al mismo tiempo, la disrupción digital a través de mercados en línea, aplicaciones móviles y servicios de suscripción está transformando el acceso, la variedad y la orientación sobre el cuidado, fomentando un mayor compromiso con el cliente. La intensidad competitiva sigue siendo alta, ya que la lealtad a la marca, la confianza y el contenido educativo superan cada vez más la competencia por precio, creando espacio para que criadores de nicho y actores especializados prosperen junto a empresas consolidadas con larga trayectoria.

Conclusiones Clave del Informe

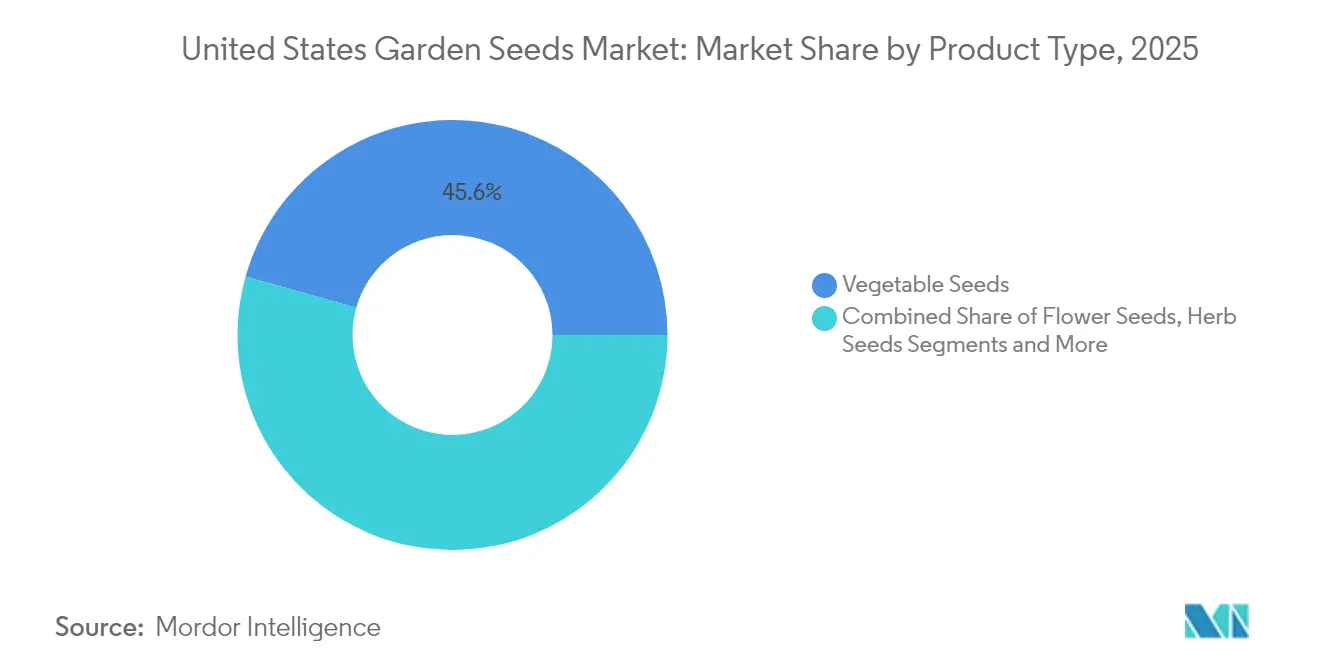

- Por tipo de producto, las semillas de hortalizas representaron el 45,62% del tamaño del mercado de semillas de jardín de los Estados Unidos en 2025, mientras que se prevé que las semillas de hierbas crezcan a una CAGR del 8,69% hasta 2031.

- Por canal de distribución, los centros de jardinería y viveros lideraron con una participación de mercado del 33,52% en 2025, y los mercados en línea y suscripciones avanzan a una CAGR del 12,32% hasta 2031.

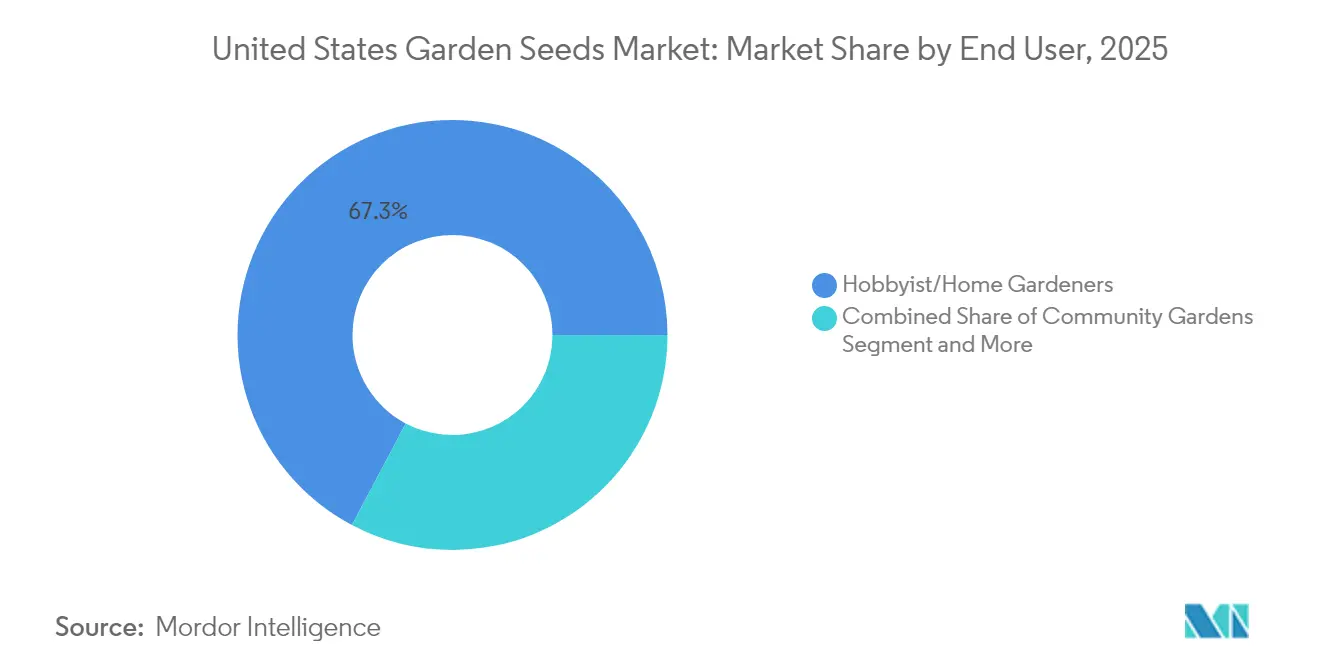

- Por usuario final, los aficionados/jardineros domésticos representaron el 67,25% del tamaño del mercado de semillas de jardín de los Estados Unidos en 2025, mientras que se prevé que los jardines comunitarios se expandan a una CAGR del 9,92% hasta 2031.

- Por forma de semilla, las semillas de polinización abierta representaron el 39,92% de la participación de mercado en 2025, y se prevé que las semillas orgánicas registren la CAGR más rápida del 11,18% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Jardín de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la jardinería doméstica tras la pandemia | +1.2% | A nivel nacional, más fuerte en zonas suburbanas | Mediano plazo (2-4 años) |

| Expansión del movimiento de la granja a la mesa | +0.8% | Centros urbanos, Oeste y Noreste | Largo plazo (≥4 años) |

| Crecimiento en las preferencias por productos orgánicos y no transgénicos | +1.0% | A nivel nacional, mercados costeros premium | Largo plazo (≥4 años) |

| Incentivos municipales para jardines urbanos | +0.6% | Zonas urbanas con escasez de alimentos | Mediano plazo (2-4 años) |

| Adopción creciente de suscripciones de semillas por comercio electrónico | +0.7% | A nivel nacional, consumidores nativos digitales | Corto plazo (≤2 años) |

| Subvenciones para I+D de semillas resistentes al clima | +0.5% | Estados propensos a la sequía y estados agrícolas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Jardinería Doméstica tras la Pandemia

En los hogares de los Estados Unidos, aproximadamente el 89% participó en actividades de jardinería en 2024, con un gasto promedio de USD 671 en 2024 en comparación con USD 458 en 2020, lo que evidencia una demanda duradera de kits de iniciación, variedades resistentes a enfermedades y cultivares de tamaño reducido para terrazas. Las generaciones más jóvenes consolidan esta tendencia, con el 65,4% de la Generación Z reportando más tiempo dedicado a la jardinería en 2024 y casi el 70% planeando incrementarlo en 2025. La flexibilidad del trabajo remoto y la conciencia sobre el bienestar mental sustentan la persistencia de la producción doméstica de alimentos. Los gestores de producto responden con cintas de semillas de fácil cultivo, tutoriales con códigos QR y paquetes de lámparas de cultivo que se adaptan a la vida en apartamentos.

Expansión del Movimiento de la Granja a la Mesa

Los restaurantes estipulan cada vez más el abastecimiento regional, lo que incentiva a los pequeños productores a buscar semillas especializadas adaptadas a microclimas muy específicos. Los operadores urbanos de Agricultura Apoyada por la Comunidad (CSA, por sus siglas en inglés) demandan ahora lechugas de maduración rápida, tomates compactos y otros cultivos que puedan encajar de manera confiable en los calendarios semanales de cosecha y entrega de cajas. Los cultivadores de flores cortadas siguen esta tendencia, seleccionando cultivares de tallo largo y floración secuencial que garantizan la continuidad del suministro para los floristas locales. Paralelamente, los centros de distribución comunitarios se están expandiendo, conectando a criadores, conservadores de semillas y chefs, lo que consolida la localidad y la frescura como una ventaja competitiva duradera dentro del mercado de semillas de jardín de los Estados Unidos.

Incentivos Municipales para Jardines Urbanos

Las subvenciones de Agricultura Urbana y Producción Innovadora del Departamento de Agricultura de los Estados Unidos (USDA) desembolsaron USD 14,4 millones en 2025, contribuyendo a financiar la compra de semillas para parcelas comunitarias, granjas educativas y proyectos de jardines escolares [1]Oficina de Agricultura Urbana y Producción Innovadora del USDA, "Premios de Subvenciones Año Fiscal 2025," usda.gov. Ciudades como Cleveland complementan este impulso reembolsando hasta USD 5.000 por emprendedor en gastos de semillas y herramientas [2]Instituto Nacional de Alimentación y Agricultura del USDA, "Subvenciones para Mejoramiento Vegetal 2024," usda.gov. Dichos programas estimulan una demanda institucional constante de líneas de semillas adaptadas a macetas y de alto rendimiento, adecuadas para espacios reducidos. Los proveedores que combinan paquetes de semillas a granel con planes de lecciones, módulos de formación y materiales de participación comunitaria aumentan sus posibilidades de ganar licitaciones públicas y forjar asociaciones recurrentes con municipios y escuelas.

Adopción Creciente de Suscripciones de Semillas por Comercio Electrónico

Los consumidores nativos digitales prefieren cada vez más cajas de suscripción de semillas seleccionadas por algoritmos que llegan estacionalmente con fechas de siembra preindicadas, consejos de cultivo complementario e incluso asistencia por chatbot para jardineros principiantes. Estos servicios mejoran el éxito de la siembra y reducen las tasas de cancelación, con algunas empresas reportando cancelaciones por debajo del 9% gracias a que las entregas oportunas evitan que se pierdan las ventanas de siembra. Para mantenerse competitivas, las empresas tradicionales de semillas están pivotando hacia la integración digital, incorporando aplicaciones móviles y herramientas de espaciado de plantas con realidad aumentada en sus ofertas. Esta evolución sostiene la relevancia de la marca y garantiza un atractivo más amplio en el mercado de semillas de jardín de los Estados Unidos, que se digitaliza rápidamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en el suministro de semillas por condiciones climáticas extremas | -1.1% | Granjas de semillas del Noroeste del Pacífico y la Costa del Golfo | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones estatales sobre organismos transgénicos | -0.4% | California, Maine y Vermont | Mediano plazo (2-4 años) |

| Consolidación de la genética de semillas comerciales | -0.6% | Criadores independientes a nivel nacional | Largo plazo (≥4 años) |

| Escasez de mano de obra que afecta a las pequeñas granjas de semillas | -0.5% | Idaho, Oregón y Míchigan | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en el Suministro de Semillas por Condiciones Climáticas Extremas

La intensificación de los huracanes, las heladas tardías y las sequías prolongadas acortan cada vez más las ventanas de polinización y complican las distancias de aislamiento necesarias para mantener la pureza de las semillas, lo que reduce directamente la producción confiable y eleva los precios al por mayor [3]Centros Climáticos del USDA, "Producción de Semillas y Riesgo Climático," climatehubs.usda.gov. Las empresas más grandes están diversificando sus sitios de cultivo en múltiples zonas climáticas, ampliando la capacidad de invernaderos e invirtiendo en reservas de almacenamiento en frío para estabilizar las cadenas de suministro. Sin embargo, los operadores más pequeños a menudo carecen de tales reservas de capital, lo que genera vacíos en los catálogos, frustra a los clientes leales y limita el crecimiento general del mercado en el sector de semillas de jardín de los Estados Unidos cuando las escaseces estacionales se propagan a través de las redes de distribución.

Endurecimiento de las Regulaciones Estatales sobre Organismos Transgénicos

Los nuevos mandatos de etiquetado en California y los estados del Noreste exigen divulgaciones claras sobre organismos transgénicos, lo que eleva los costos de cumplimiento y aumenta el escrutinio del consumidor sobre la procedencia y trazabilidad de las semillas. Los minoristas exigen cada vez más documentación verificada a los comercializadores, lo que alarga los plazos de entrega y ralentiza el lanzamiento rápido de productos. Para las empresas de semillas más pequeñas, las regulaciones fragmentadas agravan los gastos de prueba y certificación. Mientras tanto, los fabricantes de equipos originales establecidos aprovechan la infraestructura de cumplimiento para reforzar la credibilidad de la marca, pero la presión regulatoria acumulada genera una competencia desigual y dificulta la innovación ágil, limitando la flexibilidad en el mercado de semillas de jardín de los Estados Unidos en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de las Hortalizas, Auge de las Hierbas

Las Semillas de Hortalizas contribuyeron con el 45,62% al tamaño del mercado de semillas de jardín de los Estados Unidos en 2025, lo que refleja el atractivo práctico de los cultivos de cocina para la seguridad alimentaria y la diversidad de sabores. Los tomates de variedades antiguas, las lechugas de corte continuo y los frijoles resistentes a enfermedades lideran los volúmenes de recompra. Las Semillas de Hierbas registran la perspectiva de CAGR más alta del 8,69%, respaldadas por narrativas de bienestar en torno a la albahaca, el cilantro y la lavanda medicinal. Las Semillas de Flores mantienen una participación estable a través de mezclas favorables para los polinizadores y zinnias de floración prolongada, mientras que las Semillas de Frutas enfrentan dificultades debido a los requisitos de espacio y paciencia.

Los catálogos estacionales enfatizan las líneas de polinización abierta y los consejos para guardar semillas, fomentando intercambios comunitarios que refuerzan la lealtad del cliente. Los pimientos tolerantes a la sequía y los melones de temporada corta financiados por el USDA amplían la relevancia en las zonas del norte que se calientan. Las variedades aptas para macetas, como las berenjenas de patio, se alinean con la jardinería en balcones urbanos y elevan el número de unidades de mantenimiento de existencias premium dentro del mercado de semillas de jardín de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Servicio Especializado frente a Conveniencia Digital

Los Centros de Jardinería y Viveros lideraron la distribución en 2025 con una participación del 33,52%, aprovechando la experiencia in situ y las garantías de salud de las plantas. Las recomendaciones del personal ayudan a convertir a los visitantes en compradores de paquetes especializados de mayor margen. Los Mercados en Línea y Suscripciones, que avanzan a una CAGR del 12,32%, responden a las expectativas de entrega a domicilio y amplían el acceso a cultivares más allá de los inventarios regionales.

El comercio minorista híbrido emerge a medida que las tiendas lanzan plataformas de comercio electrónico con recogida en la acera y seminarios web exclusivos para miembros. Las Tiendas de Mejoras para el Hogar venden de forma cruzada estantes de semillas junto a tierra y kits de camas elevadas, captando compradores por impulso. Los Catálogos de Venta por Correo mantienen un atractivo de nicho entre los jardineros expertos que buscan descripciones exhaustivas de variedades, sustentando una subcultura bibliófila dentro del mercado de semillas de jardín de los Estados Unidos.

Por Usuario Final: Los Compradores Aficionados Anclan la Demanda

Los Aficionados/Jardineros Domésticos generaron el 67,25% de los ingresos de 2025, abarcando desde principiantes que prueban verduras para ensalada hasta conservadores de semillas experimentados que cultivan variedades antiguas raras. Las narrativas de salud mental pospandemia y la inflación en los precios de los comestibles consolidan este grupo. Se proyecta que los Jardines Comunitarios registren una CAGR del 9,92% hasta 2031, impulsados por subvenciones cívicas e iniciativas sin fines de lucro que financian compras de semillas a granel e instalaciones de camas elevadas.

Los Productores Comerciales a Pequeña Escala abastecen a los mercados de agricultores y restaurantes de la granja a la mesa, exigiendo germinación confiable, maduración uniforme y perfiles de sabor reconocibles. Los campus institucionales integran paisajes comestibles en programas de bienestar, seleccionando hierbas perennes de bajo mantenimiento y mezclas para ensalada que requieren una supervisión mínima pero maximizan el compromiso de los empleados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma de Semilla: Raíces de Polinización Abierta, Impulso Orgánico

Las variedades de polinización abierta representaron el 39,92% de la participación del mercado de semillas de jardín de los Estados Unidos en 2025. Estas semillas permiten a los jardineros guardar semillas y adaptar las líneas de plantas a las condiciones locales, proporcionando eficiencia de costos a largo plazo. Su contribución a la conservación de la biodiversidad y la autosuficiencia añade atractivo entre los jardineros. Las semillas híbridas mantienen su posición en el mercado gracias a su tamaño consistente, mayor resistencia a enfermedades y mayores rendimientos, especialmente entre los jardineros aficionados con espacio limitado. Las semillas convencionales tratadas continúan sirviendo a los consumidores sensibles al precio al ofrecer tasas de germinación confiables.

El segmento de semillas orgánicas demuestra la tasa de crecimiento más alta, con una CAGR del 11,18% proyectada hasta 2031. Las mejoras en las regulaciones federales han elevado los estándares de certificación y reducido las importaciones de calidad inferior. A pesar de tener precios premium del 20-40%, las semillas orgánicas atraen a los consumidores, especialmente a quienes compran regularmente productos orgánicos. El financiamiento educativo de USD 2,2 millones del USDA a través de la Asociación de Comercio Orgánico apoya este crecimiento. Si bien los consumidores urbanos adinerados impulsan la demanda, el mercado se está expandiendo hacia las zonas suburbanas y rurales. Las variedades de herencia mantienen una posición de mercado especializada debido a sus sabores distintivos y su importancia histórica, aunque sus formas y rendimientos inconsistentes limitan su adopción más amplia en el mercado.

Análisis Geográfico

La captura del 28,74% del mercado de semillas de jardín de los Estados Unidos por parte del Medio Oeste en 2025 se debe a la familiaridad cultural con el cultivo de semillas, la disponibilidad de espacio en los patios traseros y las cadenas de suministro cortas que mantienen los paquetes frescos. Los ingresos en efectivo de cultivos especializados que superan los USD 3,8 mil millones en 2024 señalan un saludable efecto secundario en la demanda de semillas para el consumidor. Los agentes de extensión colaboran con los criadores locales para probar maíz dulce resistente a enfermedades y col rizada tolerante a las heladas, asegurando que los catálogos regionales sigan siendo relevantes.

El rápido crecimiento del Oeste, proyectado a una CAGR del 8,21% hasta 2031, se alinea con el aumento de la población, las prioridades de sostenibilidad y las estrictas regulaciones hídricas que elevan el interés en especies xerofíticas y resistentes al fuego. La superficie orgánica de California, la mayor del país, normaliza los precios premium para los paquetes certificados, mientras que los programas de reembolso para la conversión de céspedes en jardines redirigen el gasto de los hogares hacia semillas y kits de riego por goteo. Los residentes con conocimientos tecnológicos adoptan aplicaciones de jardinería que combinan datos climáticos con alertas de siembra, integrando hábitos digitales en la horticultura tradicional.

El Sur y el Noreste ocupan trayectorias de crecimiento de nivel medio, cada uno enfrentando desafíos climáticos distintivos. El calor y la humedad del Sur aceleran la presión de las enfermedades, impulsando la demanda de albahaca resistente al mildiu velloso y lechuga estable al calor. La urbanización del Noreste restringe el espacio, promoviendo tomates enanos y frijoles de crecimiento vertical. Los seminarios web de extensión cooperativa y las bibliotecas de semillas fomentan la participación, ampliando la base potencial para el mercado de semillas de jardín de los Estados Unidos.

Panorama regulatorio

El movimiento de semillas de jardín en los Estados Unidos se rige principalmente por la supervisión del USDA y un mosaico de requisitos estatales. Para el comercio interestatal, el USDA Agricultural Marketing Service administra la Federal Seed Act y las regulaciones relacionadas (7 CFR Part 201), que exigen veracidad en el etiquetado, como pureza, germinación y contenido de malezas nocivas, y vinculan el cumplimiento con prácticas estandarizadas de muestreo y análisis utilizadas en las redes de inspección estatales. El cumplimiento de importación está a cargo del USDA APHIS Plant Protection and Quarantine, que exige documentación fitosanitaria y permisos para muchos envíos de semillas, en particular para semillas agrícolas y hortícolas que ingresan al país. El 7 CFR Part 361 aborda los controles de importación para semillas y desechos de limpieza, incluidos los requisitos de manejo para lotes de semillas recubiertas o peletizadas y las restricciones vinculadas al riesgo de plagas (incluido el estatus NAPPRA), lo que impulsa a los comercializadores de semillas y vendedores de comercio electrónico a reforzar la verificación de proveedores, los flujos de documentación y la trazabilidad para reducir las retenciones en frontera y el riesgo de reetiquetado posterior.

Panorama Competitivo

La competencia en el mercado de semillas de jardín de los Estados Unidos sigue siendo fragmentada, con marcas de herencia y criadores globales compitiendo por presencia en el mercado. W. Atlee Burpee Company mantiene una fuerte lealtad del consumidor gracias a su legado de 150 años, presencia multicanal y medios educativos. Johnny's Selected Seeds establece su posición en el mercado a través de cultivares respaldados por ensayos y guías detalladas de cultivos que reducen los riesgos de compra para los jardineros serios. Baker Creek Heirloom Seeds atrae a los entusiastas del patrimonio a través de variedades raras y festivales bianuales que sirven como reuniones culturales y eventos de marketing.

Los especialistas regionales como Territorial Seed Company se centran en surtidos específicos para el Noroeste del Pacífico, mientras que las principales empresas de genética, incluidas Ball Horticultural Company, Syngenta Seeds, LLC (Vegetable Seeds US) y Bayer AG, se asocian con minoristas de mercado masivo para una distribución más amplia. El desarrollo de productos avanza a través de asociaciones tecnológicas, ejemplificado por la colaboración de Bayer AG en 2025 con Source.ag para incorporar simulaciones impulsadas por inteligencia artificial en los ensayos de variedades. La evolución del mercado continúa con empresas basadas en suscripciones que utilizan análisis de datos para proporcionar cajas de semillas estacionales personalizadas y enmiendas de suelo complementarias, dirigidas a consumidores más jóvenes y generando ingresos recurrentes.

Los requisitos regulatorios crean barreras competitivas distintas. Las empresas con sistemas de auditoría establecidos se benefician de la aplicación de normas orgánicas del USDA, mientras que los límites de peso postal para los paquetes de semillas influyen en las estrategias de distribución. Los principales criadores como Sakata Seed Corporation, Enza Zaden Beheer B.V., Groupe Limagrain y Rijk Zwaan Zaadteelt en Zaadhandel B.V. consolidan los derechos de propiedad intelectual, lo que lleva a las empresas independientes a adoptar genética de código abierto o de dominio público para fortalecer las relaciones comunitarias, a pesar de los requisitos de financiamiento continuos. Los factores de éxito en el mercado incluyen la autenticidad, la educación efectiva del cliente y la flexibilidad operativa, más que el tamaño por sí solo.

Líderes de la Industria de Semillas de Jardín de los Estados Unidos

Johnny's Selected Seeds

Baker Creek Heirloom Seeds

Ball Horticultural Company

Territorial Seed Company

W. Atlee Burpee Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en el mercado estadounidense de semillas de jardín se centran en la premiumización, la digitalización y los formatos de canal que pueden albergar surtidos de mayor valor. El gasto de los consumidores ofrece un punto de referencia claro: el gasto total en jardinería en EE. UU. alcanzó los 79.0 mil millones de USD en 2025, con un gasto por hogar de 740 USD, incluso cuando alrededor de 4.5 millones de hogares abandonaron la jardinería ese año, lo que sugiere margen para que las marcas de semillas y los minoristas prioricen a los jardineros más comprometidos mediante surtidos curados, variedades con desempeño comprobado y paquetes educativos. Los modelos de suscripción y de mercado en línea se adaptan bien a este cambio porque empaquetan el momento oportuno, la orientación y la mecánica de compra repetida, respaldando la diferenciación en categorías como orgánico, apto para polinizadores y cultivares compactos o en contenedor, en lugar de depender solo de las ventas de paquetes basadas en precio. La infraestructura de cumplimiento también respalda servicios de valor añadido adyacentes. Los programas de la USDA AMS para auditoría, inspección y análisis de semillas (incluidas las vías de acreditación para inspectores, muestreadores, laboratorios e instalaciones de acondicionamiento) ayudan a estandarizar las afirmaciones de calidad y pueden actuar como palanca de confianza en una categoría donde la germinación y la integridad varietal impulsan las compras repetidas. En el lado de la demanda, las iniciativas municipales y respaldadas por el USDA de agricultura urbana, incluida la actividad de subvenciones de USDA Urban Agriculture and Innovative Production registrada en 2025, mantienen activa la adquisición institucional y de huertos comunitarios. Esto favorece a los proveedores que pueden gestionar la documentación, la trazabilidad de lotes y los formatos de embalaje a granel, mientras proporcionan planes de siembra y materiales de capacitación adaptados a la producción en espacios reducidos.

Desarrollos recientes del sector

- Junio de 2026: la variedad de celosia Shimmer de Johnny's Selected Seeds obtuvo el premio 2026 Fresh Cut Flower of the Year de la Association of Specialty Cut Flower Growers. El premio refuerza el posicionamiento de las líneas de semillas decorativas y respalda las ventas de precio premium a productores profesionales y aficionados serios.

- Febrero de 2025: Namdhari Seeds adquirió el 100% de la cartera de campo abierto de Axia Vegetable Seeds, incluida la marca US Agriseeds, para expandir la distribución en Norteamérica. La transacción fortalece el alcance de genética de hortalizas de Namdhari y amplía el acceso a marcas en canales que se superponen con la demanda de jardinería y de pequeños productores.

- Enero de 2024: NativeSeed Group adquirió Star Seed, Inc. de Kansas, ampliando su presencia en el Medio Oeste y profundizando el acceso a especies nativas y de conservación. La cartera combinada respalda una mayor disponibilidad de tipos de semillas de flores silvestres y orientadas a la conservación utilizadas en surtidos de jardinería aptos para polinizadores y resilientes al clima.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de las semillas de jardín vendidas en los Estados Unidos para uso en jardinería doméstica y comunitaria, en las categorías comunes de semillas y las vías de venta minorista. El dimensionamiento se captura en valor en USD según lo que pagan los compradores por las semillas de jardín empaquetadas.

Exclusiones de alcance: se excluyen las semillas de cultivos agrícolas, las plantas de vivero y las plántulas vivas, y los insumos de jardín como fertilizantes, tierra y herramientas.

Descripción general de la segmentación

- Por Tipo de Producto

- Semillas de Hortalizas

- Semillas de Flores

- Semillas de Hierbas

- Semillas de Frutas

- Otros (por ejemplo, cereales de afición como el cacahuete)

- Por Canal de Distribución

- Centros de Jardinería y Viveros

- Tiendas de Mejoras para el Hogar

- Supermercados y Comercio Minorista Masivo

- Catálogos de Venta por Correo

- Mercados en Línea y Suscripciones

- Por Usuario Final

- Aficionados/Jardineros Domésticos

- Jardines Comunitarios

- Productores Comerciales (Pequeña Escala)

- Campus Institucionales y Corporativos

- Por Forma de Semilla

- Polinización Abierta

- Híbridas

- Orgánicas

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo un panorama básico de demanda y precios para las semillas de jardín en EE. UU., que luego se pone a prueba mediante entrevistas. Utilizamos referencias públicas y oficiales, como publicaciones y conjuntos de datos del USDA, el US Census Bureau y estadísticas comerciales, y los servicios de extensión estatales (para orientación de jardinería y siembra que ayuda a señalar patrones de uso de semillas). También revisamos revistas revisadas por pares de horticultura y agronomía para comprender la germinación, las preferencias varietales y cómo la estacionalidad modifica el comportamiento de compra.

En el lado de la oferta y los canales, revisamos presentaciones de empresas, presentaciones para inversores y comunicados de prensa confiables para comprender la combinación de productos, las rutas de comercialización y los movimientos de precios. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar la actividad de los fabricantes y las tendencias de la categoría. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas y encuestas primarias

Los insumos primarios se recopilan mediante entrevistas con expertos y encuestas estructuradas con proveedores de semillas, equipos de marca y canal, especialistas en venta minorista de jardinería y voces independientes de agronomía y horticultura, para poder validar las señales de demanda y las escalas de precios. Dado que este es un mercado exclusivo de EE. UU., nos centramos en la cobertura de los principales climas de jardinería y vías de venta, y luego usamos recontactos cuando los supuestos sobre la participación en línea, el impulso estacional o la mezcla varietal mostraban una gran variación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 20% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo, en la que la demanda minorista de semillas en EE. UU. se reconstruye a partir de señales de consumo por categoría, la combinación de canales y los precios de venta promedio, y luego se divide entre tipos de semillas y vías de venta. Después de eso, los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, utilizando puntos de precio muestreados por tamaño de paquete, verificaciones de proveedores y canales, y volúmenes implícitos inferidos de la profundidad del surtido y los patrones de reposición estacional.

Los insumos clave que mueven el modelo incluyen la participación de los hogares en la jardinería, la proporción de siembra de hortalizas frente a flores y ornamentales, la duración y el momento de las ventanas de siembra de primavera y otoño, y la división entre compras en línea y en tienda. El seguimiento de precios se mantiene práctico utilizando bandas de precios observadas por tipo de semilla y por tamaño de paquete, y luego se ajusta según los cambios de mezcla hacia variedades heredadas, orgánicas y especiales cuando las entrevistas lo respaldan. Para el pronóstico, se utiliza un análisis de escenarios con un caso base construido a partir de estos factores, mientras que los casos optimista y pesimista reflejan la variabilidad climática, la sensibilidad del gasto discrecional y las promociones de canal. Cuando las vistas de abajo hacia arriba no pueden cubrir bien a las marcas más pequeñas, las brechas se manejan utilizando supuestos de participación a nivel de canal que fueron validados a través de múltiples puntos de contacto de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como los patrones de estacionalidad, el movimiento de las bandas de precios y los cambios en la combinación de canales, para que los resultados no se alejen de la forma en que realmente se compran las semillas. Los grandes saltos se investigan, y los supuestos se revisan por etapas, primero a nivel de variable y luego en el total final del mercado antes de la aprobación. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de precios drásticos, reestructuraciones importantes de canales o cambios de política que puedan afectar el etiquetado de semillas. Antes de la entrega, realizamos una revisión final para que las cifras reflejen la información validada más reciente.

Dimensionamiento del mercado de semillas de jardín de EE. UU. de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes valores de mercado publicados para las semillas de jardín en EE. UU. pueden parecer muy dispares porque los estudios no siempre contabilizan los mismos productos, compradores y vías de venta, y no utilizan el mismo año base. Las diferencias en si el precio se toma al valor minorista o a nivel de proveedor también pueden alterar la cifra final, incluso cuando la narrativa suena similar.

La principal brecha proviene del alcance, ya que algunas estimaciones incorporan semillas de cultivos, materiales de siembra o cestas minoristas más amplias de césped y jardín, lo que inflaciona el total en comparación con el valor de semillas de jardín empaquetadas que rastrea Mordor Intelligence. Otro factor es la manera en que evolucionan los precios de venta promedio, ya que algunos modelos asumen una premiumización de mezcla más rápida sin verificar el tamaño de paquete ni los descuentos de canal por temporada. Por último, la periodicidad de actualización importa, porque una única temporada de primavera anómala puede distorsionar la tasa de ejecución si no se normaliza mediante patrones de varios años y reconfirmaciones mediante entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.20 mil millones de USD (2025) | |

| Consultora Regional A | 2.30 mil millones de USD (2024) | Utiliza una definición más amplia de semillas de jardín y categorías de siembra relacionadas, y el año base es anterior, lo que puede amplificar los efectos de demanda y precios posteriores a la pandemia. |

| Editorial del Sector B | 4.80 mil millones de USD (2026) | Parece incluir una cobertura ampliada de productos y canales y aplica un incremento mayor de precios y de mezcla a lo largo del tiempo, lo que eleva el valor en comparación con una visión centrada solo en la venta minorista de semillas empaquetadas. |

La dispersión en la tabla se explica mejor por lo que se contabiliza y por cómo se proyectan el precio y la mezcla a lo largo de los años. Al mantener el conjunto de demanda vinculado a las compras de semillas empaquetadas y verificar los supuestos frente a la estacionalidad y el comportamiento del canal, la cifra final sigue siendo trazable a pasos claros que pueden repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de semillas de jardín de los Estados Unidos en 2026?

El mercado está valorado en USD 1,26 mil millones en 2026 y se espera que alcance USD 1,59 mil millones en 2031.

¿Cuál es la tasa de crecimiento proyectada para las semillas de jardín hasta 2031?

Se prevé una CAGR del 4,79% para 2026-2031, impulsada por las tendencias sostenidas de jardinería doméstica y productos orgánicos.

¿Qué segmento de producto lidera las ventas?

Las Semillas de Hortalizas dominan con una participación del 45,62% en 2025, satisfaciendo la demanda de producción doméstica de alimentos.

¿Qué papel desempeñan los canales en línea?

Los Mercados en Línea y Suscripciones crecen a una CAGR del 12,32%, impulsados por la conveniencia y las cajas estacionales seleccionadas.

Última actualización de la página el: