Tamaño y participación del mercado de semillas de hortalizas de México

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

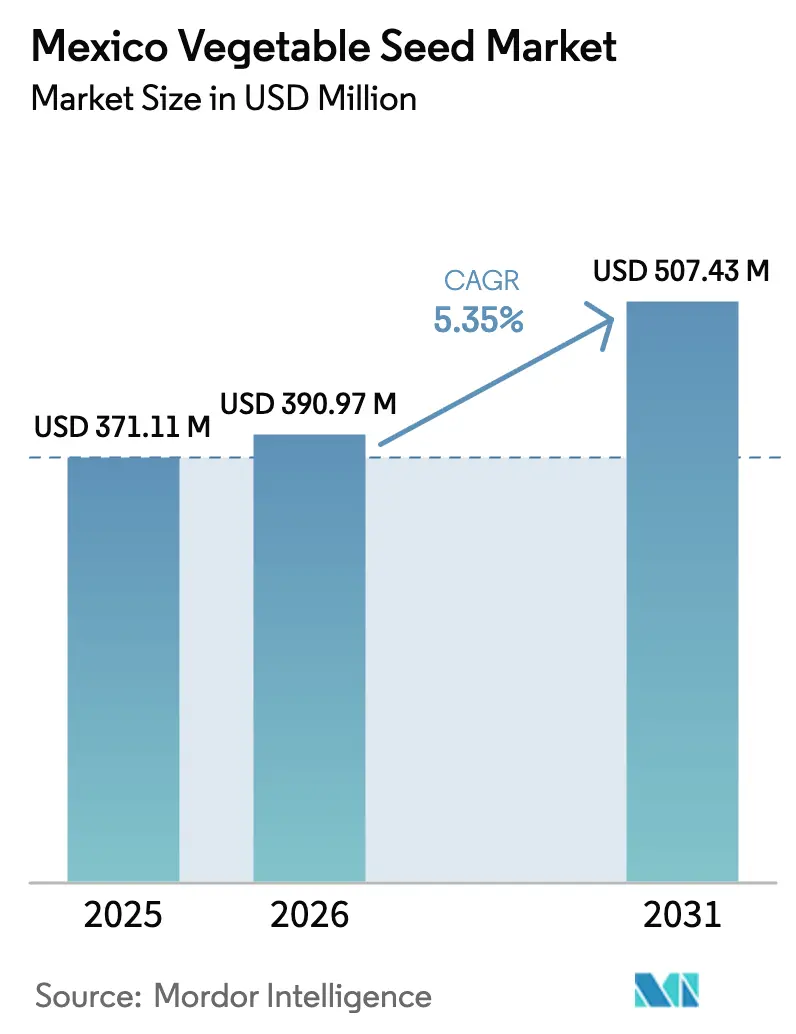

| Tamaño del mercado en el año base (2025) | 371.11 Millones de dólares |

| Tamaño del Mercado (2026) | 390.97 Millones de dólares |

| Tamaño del Mercado (2031) | 507.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de hortalizas de México por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas de México fue valorado en USD 371,11 millones en 2025 y se estima que crecerá desde USD 390,97 millones en 2026 hasta alcanzar USD 507,43 millones en 2031, a una CAGR del 5,35% durante el período de pronóstico (2026-2031). El crecimiento sostenido se debe al papel de México como proveedor durante todo el año para los minoristas de América del Norte, la rápida expansión del cultivo protegido y los programas públicos que subsidian híbridos certificados. La continua expansión de invernaderos, la creciente demanda de tomates y pimientos resistentes a virus, y el mayor acceso al comercio electrónico de semillas de calidad continúan impulsando los volúmenes a pesar de las reducciones de hectáreas relacionadas con la sequía en el noroeste. Los mejoradores multinacionales fortalecen sus cadenas locales mediante rasgos de resistencia a enfermedades y vida útil en anaquel adaptados a la logística de exportación, mientras que las empresas nacionales aprovechan los agro-climas favorables de los estados del sur para multiplicar semillas de cultivos especializados.

Conclusiones clave del informe

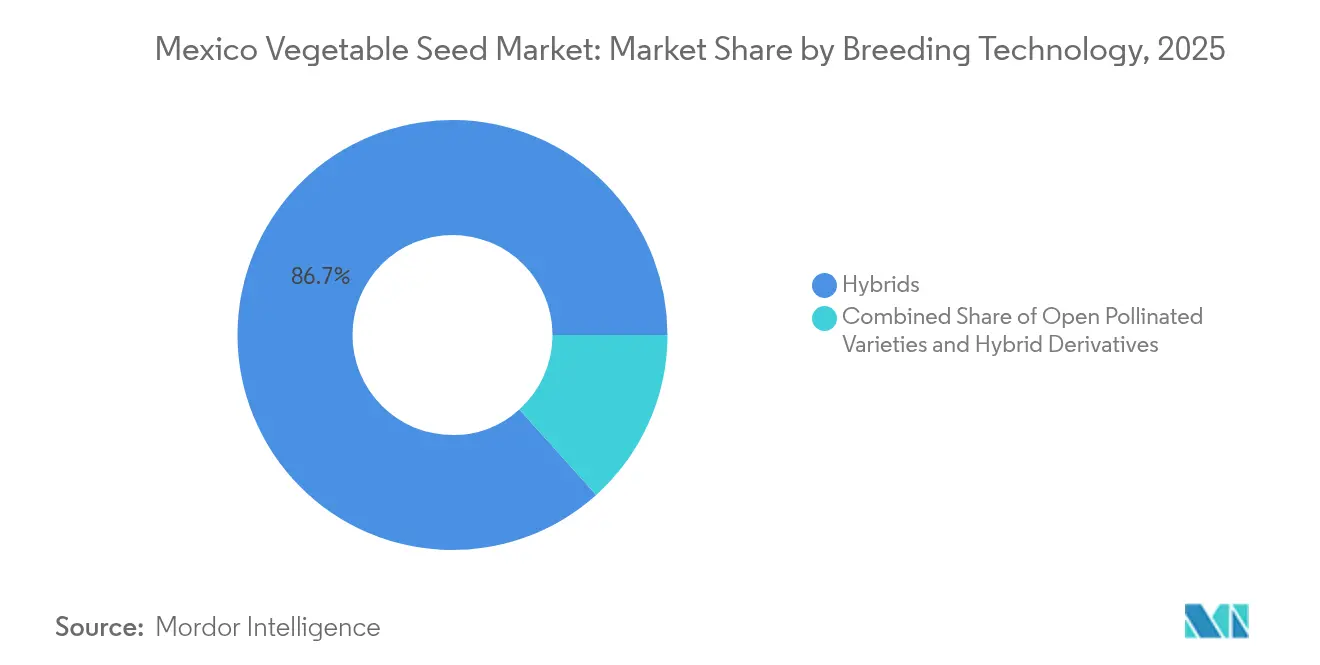

- Por tecnología de mejoramiento, los híbridos lideraron con el 86,65% de la participación del mercado de semillas de hortalizas de México en 2025, y se prevé que aumenten a una CAGR del 5,35% hasta 2031.

- Por mecanismo de cultivo, el segmento de campo abierto representó el 86,40% de los ingresos en 2025. Los sistemas de cultivo protegido crecieron a una CAGR del 6,65% hasta 2031.

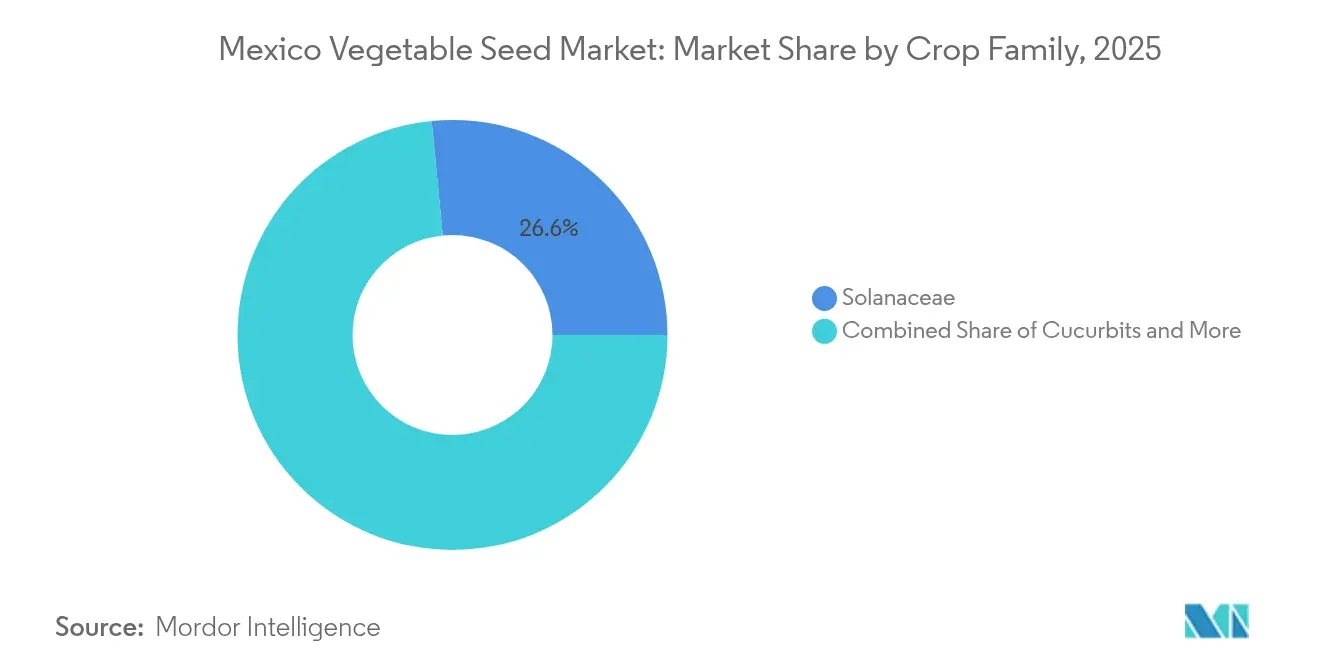

- Por familia de cultivos, las Solanáceas representaron el 26,55% del tamaño del mercado de semillas de hortalizas de México en 2025, y se prevé que aumenten a una CAGR del 5,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de hortalizas de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de los invernaderos orientados a la exportación | +1.2% | Nacional, concentrado en Sinaloa, Sonora y Baja California | Mediano plazo (2-4 años) |

| Apoyo gubernamental para la adopción de híbridos certificados | +0.8% | Nacional, con prioridad en los estados del sur | Largo plazo (≥ 4 años) |

| Creciente demanda de semillas de tomate y pimiento resistentes a virus | +0.9% | Nacional, más intensa en las zonas de producción de Chiapas y Sinaloa | Corto plazo (≤ 2 años) |

| Canales de comercio electrónico que llegan a los pequeños productores | +0.4% | Nacional, con enfoque inicial en las regiones del Bajío y Occidente | Mediano plazo (2-4 años) |

| Los aranceles domésticos a la importación de semillas incentivan la multiplicación local | +0.6% | Nacional, beneficiando los centros de producción domésticos | Largo plazo (≥ 4 años) |

| Variedades tolerantes a la sequía habilitadas mediante CRISPR (repeticiones palindrómicas cortas agrupadas e interespaciadas regularmente) | +0.7% | Estados del noroeste, en expansión nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los invernaderos orientados a la exportación

El sector de cultivo protegido de México se ha convertido en la piedra angular del crecimiento de la demanda de semillas de hortalizas, con una infraestructura de invernaderos en expansión para capturar mercados de exportación de alto valor. La ventaja de productividad del sector es medible: la producción de tomate en cultivo protegido rinde aproximadamente cuatro veces más que el cultivo a campo abierto. Esto permite a México competir directamente con productores establecidos como Florida[1]Fuente: Zhengfei Guan y Feng Wu, "Apoyo gubernamental en la agricultura mexicana: El Programa de Productividad y Competitividad Agroalimentaria," Universidad de Florida IFAS, ifas.ufl.edu. Esta inversión en infraestructura se traduce directamente en una mayor demanda de variedades híbridas especializadas optimizadas para entornos controlados, particularmente aquellas que ofrecen resistencia a enfermedades y vida útil prolongada en anaquel para la logística de exportación. La orientación exportadora del sector crea un ciclo de retroalimentación en el que los estándares internacionales de calidad impulsan la mejora continua de variedades y la adopción de tecnología de semillas.

Apoyo gubernamental para la adopción de híbridos certificados

El apoyo sistemático del gobierno mexicano para la adopción de híbridos certificados representa un cambio estratégico hacia la modernización agrícola y la soberanía alimentaria. El programa "Cosechando Soberanía" compromete USD 2.700 millones en 2025, con incremento a USD 4.200 millones para 2030, con el objetivo de atender a 750.000 pequeños y medianos productores en 1.184 municipios [2]Fuente: Secretaría de Agricultura y Desarrollo Rural, "Presenta Gobierno de México plan para aumentar la soberanía y la autosuficiencia alimentaria," gob.mx. La iniciativa heredada MasAgro conectó a 35 empresas mexicanas de semillas con reservorios mundiales de germoplasma, sentando las bases para los actuales clústeres de multiplicación doméstica. Los productores obtienen precios predecibles mediante seguros de cosecha y esquemas de precio mínimo que amortiguan el riesgo de adopción.

Creciente demanda de semillas de tomate y pimiento resistentes a virus

La intensificación de la presión de enfermedades ha elevado las variedades resistentes a virus a una importancia crítica en los sistemas de producción hortícola de México. El programa de innovación en ají picante de Syngenta para México demuestra este enfoque, desarrollando variedades como Mexica, Tlapaneco, Purépecha, Chametla, Silex y Obsidiana con mayor resistencia a la mancha bacteriana foliar y tolerancia al marchitamiento del suelo. La amplificación del cambio climático sobre la presión de plagas y enfermedades, particularmente en el norte de México, incrementa el valor premium de los rasgos de resistencia. Los requisitos del mercado de exportación impulsan aún más la demanda, ya que los compradores internacionales especifican cada vez más variedades resistentes a enfermedades para garantizar la confiabilidad de la cadena de suministro y reducir las pérdidas poscosecha.

Canales de comercio electrónico que llegan a los pequeños productores

Las tiendas digitales reducen la distancia entre los mejoradores y los compradores rurales. La plataforma Nucle.ag de Bayer debutó en 2022 y ahora abarca todos los principales cinturones de cultivo, ofreciendo a los agricultores descubrimiento de precios transparente y entrega a domicilio. La combinación en línea de asesoramiento agronómico, crédito y seguro de cosecha reduce la fricción transaccional y desalienta a los intermediarios del mercado gris. Los primeros datos de ventas de los estados del Bajío y Occidente muestran tasas de repetición de compra que superan el umbral dentro del primer año, lo que indica un comportamiento de fidelización entre los productores con recursos limitados que adoptan semilla certificada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción de siembras impulsada por la escasez de agua en los estados del noroeste | -1.1% | Sinaloa, Sonora y Chihuahua | Corto plazo (≤ 2 años) |

| Poder concentrado de proveedores que infla los precios de semillas | -0.7% | Nacional, agudo en regiones remotas | Mediano plazo (2-4 años) |

| Entrada de semillas falsificadas/mercado gris | -0.5% | Puntos críticos nacionales | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria relacionada con los transgénicos | -0.4% | Nacional, afectando la adopción de biotecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de siembras impulsada por la escasez de agua en los estados del noroeste

Los embalses de riego en Sinaloa promedian el 7,1% y en Sonora el 12,2% de su capacidad, reduciendo las hectáreas de hortalizas a casi la mitad en 2025. Los agricultores rotan hacia trigo o cebada que consumen menos agua, lo que socava la demanda inmediata de híbridos. Los fondos federales de socorro de emergencia priorizan el agua potable, dejando a los productores a autofinanciar las actualizaciones de riego por goteo. La desaceleración amortigua temporalmente el impulso del mercado de semillas de hortalizas de México, pero acelera el interés en genética tolerante a la sequía. Esta reestructuración agrícola crea tanto una destrucción inmediata de demanda para semillas de hortalizas tradicionales como oportunidades emergentes para variedades tolerantes a la sequía y sistemas de cultivo eficientes en el uso del agua.

Poder concentrado de proveedores que infla los precios de semillas

La concentración del mercado entre los proveedores de semillas ha intensificado las presiones sobre los precios, afectando en particular el acceso de los pequeños productores a variedades certificadas. El impacto anual del mercado de semillas falsificadas, que representa aproximadamente el 10% del mercado total de semillas de México, demuestra la sensibilidad al precio que impulsa a los agricultores hacia alternativas no reguladas. Las plataformas de comercio electrónico como Nucle.ag de Bayer, lanzada en México en 2022 y en expansión desde los estados del Bajío y Occidente a nivel nacional, representan soluciones potenciales a las ineficiencias de distribución que contribuyen a las presiones sobre los precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: Dominio de los híbridos anclado en las primas de rendimiento para exportación

Los híbridos capturaron el 86,65% de la participación de mercado en 2025 y se proyecta que mantendrán la tasa de crecimiento general del mercado del 5,35% hasta 2031, lo que refleja su dominio establecido en la producción comercial de hortalizas de México. El desempeño del segmento se debe a las ventajas de rendimiento y los rasgos de resistencia a enfermedades que justifican precios premium, particularmente en sistemas de producción orientados a la exportación donde la consistencia y los estándares de calidad son primordiales. El programa de ají picante de Syngenta para México, que produce variedades como Mexica, Tlapaneco y Purépecha con mayor resistencia a la mancha bacteriana foliar, ilustra el enfoque de mejoramiento especializado en las presiones de enfermedades locales y los requisitos del mercado.

Las variedades de polinización abierta y los derivados de híbridos ocupan la participación restante del mercado, sirviendo principalmente a sistemas de producción de pequeños productores y tradicionales donde las prácticas de ahorro de semillas siguen siendo económicamente viables. La enmienda constitucional del gobierno que promueve las "prácticas agrícolas tradicionales utilizando semillas nativas y métodos agroecológicos" puede brindar apoyo de política pública a este segmento, aunque el impacto comercial sigue siendo limitado dada la brecha de productividad con los híbridos.

Por mecanismo de cultivo: Los sistemas protegidos impulsan el valor y la resiliencia

El cultivo a campo abierto representa el 86,40% de la participación de mercado en 2025, lo que refleja la estructura agrícola tradicional de México y las limitaciones de costos que enfrentan los pequeños productores. El cultivo protegido demuestra un potencial de crecimiento superior con una CAGR del 6,65% hasta 2031, impulsado por los requisitos del mercado de exportación y las ventajas de productividad. La producción de tomate en cultivo protegido logra aproximadamente 4 veces los rendimientos de los sistemas a campo abierto, lo que permite a los productores mexicanos competir eficazmente con regiones establecidas como Florida.

Se prevé que el tamaño del mercado de semillas de hortalizas de México en nichos de cultivo protegido supere para 2031 un nivel que implicará cerca del 17,4% del total de ventas en dólares, debido a precios premium y siembras en múltiples ciclos. Las empresas de semillas instalan casas de demostración junto a agrónomos locales, acortando las curvas de aprendizaje y elevando las tasas de repetición de compra por encima del 70% dentro de dos temporadas. La demanda global fuera de temporada se mantiene sólida, amortiguando los ingresos cuando la sequía reduce las siembras a campo abierto.

Por familia de cultivos: La escala de las Solanáceas lidera; las hortalizas especializadas aceleran la diversificación

Por familia de cultivos, las Solanáceas representaron el 26,55% del tamaño del mercado de semillas de hortalizas de México en 2025, y se prevé que aumenten a una CAGR del 5,95% hasta 2031. Los avances en resistencia a enfermedades contra el ToBRFV y la mancha bacteriana mantienen cortos los ciclos de reemplazo, mientras que el apetito del consumidor por sabores diferenciados apoya las divisiones de segmentos por color y contenido de capsaicina. Los paquetes de jalapeño híbrido ahora incluyen pirámides de cinco genes que reducen el conteo de aplicaciones de agroquímicos en un 20% por cosecha.

El impulso de crecimiento se desplaza hacia las hortalizas no clasificadas, con una CAGR del 6,72% a medida que los productores buscan márgenes de nicho en espárrago, lechuga y mezclas de hojas baby para presentaciones directas al minorista. La superficie orgánica alcanza casi 50.000 hectáreas a nivel nacional, y los productores especializados demandan formatos de semilla sin tratar o bio-cebada. Las brasicas y las cucurbitáceas mantienen una participación estable, beneficiándose de la expansión de las siembras en latitudes medias en Guanajuato y Michoacán, donde el riesgo climático es menor que en el árido noroeste. Los cultivos de raíz como la zanahoria y el betabel encuentran espacio en túneles de cultivo protegido, extendiendo las ventanas de abastecimiento del norte hasta diciembre.

Análisis geográfico

Sinaloa, potencia del norte, históricamente sustentó el mercado de semillas de hortalizas de México; sin embargo, las condiciones de sequía de 2025 redujeron a la mitad la producción regional y recortaron drásticamente los pedidos de híbridos. Los niveles de las presas al 7,1% obligaron a los productores a dejar inactivos los cultivos de alto consumo hídrico y rotar hacia el trigo, generando una brecha inmediata de demanda de genética de tomate y pepino. A pesar del contratiempo, la proximidad de Sinaloa a los puertos de entrada de los Estados Unidos la mantiene indispensable para la entrega rápida en camión que cumple con las ventanas de vida útil en anaquel de los supermercados. Los proveedores de semillas establecen parcelas de selección por tolerancia a la sequía para asegurar el potencial de recuperación una vez que las asignaciones de agua se estabilicen.

Los estados del centro, Guanajuato, Jalisco y Querétaro, emergen como el nuevo cinturón de crecimiento del mercado de semillas de hortalizas de México. La expansión de línea de producción por MXN 63 millones (USD 3,15 millones) de Bayer en 2025 en Guanajuato ancla un creciente centro de insumos que sirve a los corredores de invernaderos contiguos. La zona se beneficia de microclimas de alta altitud que reducen la presión de plagas hasta en un 30%, lo que permite programas más económicos sin residuos, muy solicitados por los compradores de los Estados Unidos y Canadá. Los incentivos municipales cubren hasta el 50% del costo de la estructura de acero de los invernaderos, impulsando a los operadores medianos a expandir su escala.

El sur de México registra los mayores porcentajes de crecimiento a medida que el programa Cosechando Soberanía canaliza crédito, módulos de riego y personal de extensión. Chiapas también funciona como enclave de producción de semilla híbrida, exportando semilla de habanero y pepino bajo contratos fitosanitarios de ocho años. Los valores de tierra más bajos y las lluvias abundantes atraen a las empresas a establecer campos de aislamiento para líneas parentales, alejados de la polinización cruzada. La logística electrónica a través de renovados enlaces ferroviarios al puerto de Veracruz amplía el acceso a clientes europeos, integrando aún más al sur en la cadena de valor de exportación y reforzando la resiliencia general del mercado de semillas de hortalizas de México.

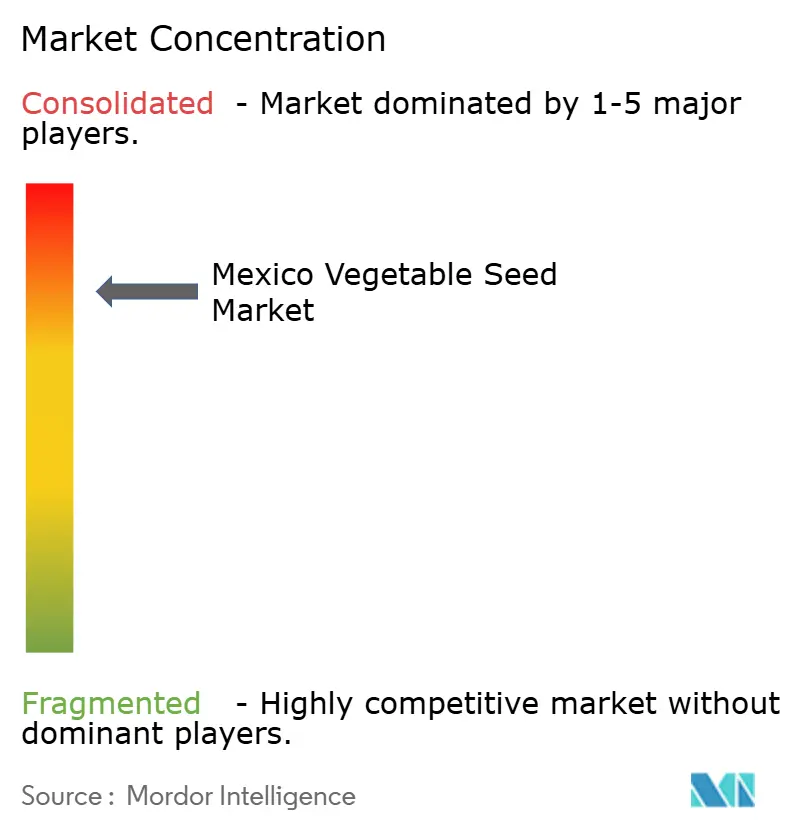

Panorama competitivo

El mercado de semillas de hortalizas de México exhibe alta concentración, con actores multinacionales establecidos que mantienen posiciones dominantes a través de la innovación tecnológica y las ventajas de la red de distribución. El liderazgo del mercado permanece fragmentado entre categorías de cultivos, con empresas como Syngenta Group, Bayer AG, Groupe Limagrain y Rijk Zwaan Zaadteelt en Zaadhandel BV aprovechando programas de mejoramiento especializados y capacidades de producción local para capturar participación. Bayer mantiene una presencia integral en México.

Syngenta aprovecha una base de mejoramiento enfocada en pimiento en Los Mochis, escalando las líneas de jalapeño y serrano que apuntan al ToBRFV. El acuerdo de licencia de cebolla de febrero de 2025 de la empresa con Emerald Seed introduce mayor diversidad de germoplasma a los socios locales, señalando una integración vertical más profunda. East-West Seed mantiene alcance a través de clústeres de demostración en las tierras altas del sur, impulsando híbridos de alto poder germinativo en paquetes pequeños para agricultores con recursos limitados y erosionando el atractivo de los productos falsificados.

Las acciones contra las falsificaciones crean oportunidades para los proveedores legítimos. Estos proveedores colaboran con las aduanas federales para implementar rastreadores QR en cada lata de 5 kg. Además, la escasez de agua está influyendo en las estrategias, con los mejoradores elevando los umbrales de puntuación de tolerancia a la sequía durante los ensayos en múltiples ambientes, apuntando a beneficios a largo plazo a medida que la volatilidad climática se estabiliza. En este panorama en evolución, el mercado de semillas de hortalizas de México favorece a las empresas que combinan innovación en rasgos, modelos financieros de distribución de riesgos y estrategias de distribución omnicanal.

Líderes de la industria de semillas de hortalizas de México

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Bayer invirtió MXN 63 millones (USD 3,15 millones) en la expansión de su planta en Guanajuato, mejorando las capacidades de producción para el mercado mexicano. Esta inversión refleja la confianza continua en el potencial de crecimiento agrícola de México a pesar de los desafíos regionales.

- Abril de 2025: PROSEBIEN estableció una instalación gubernamental de producción de semillas en Calera, Zacatecas, con enfoque en la producción de semilla de frijol y arroz como parte de la iniciativa de soberanía alimentaria de México.

Alcance del informe del mercado de semillas de hortalizas de México

Los híbridos, las variedades de polinización abierta y los derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Las brasicas, las cucurbitáceas, las raíces y bulbos, las Solanáceas y las hortalizas no clasificadas están cubiertos como segmentos por familia de cultivos.| Híbridos |

| Variedades de polinización abierta y derivados de híbridos |

| Campo abierto |

| Cultivo protegido |

| Brasicas | Repollo |

| Coliflor y brócoli | |

| Otras brasicas | |

| Cucurbitáceas | Pepino y pepinillo |

| Calabaza y calabacín | |

| Otras cucurbitáceas | |

| Raíces y bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras raíces y bulbos | |

| Solanáceas | Chile |

| Berenjena | |

| Tomate | |

| Otras Solanáceas | |

| Hortalizas no clasificadas | Espárrago |

| Lechuga | |

| Okra | |

| Chícharos | |

| Espinaca | |

| Otras hortalizas no clasificadas |

| Tecnología de mejoramiento | Híbridos | |

| Variedades de polinización abierta y derivados de híbridos | ||

| Mecanismo de cultivo | Campo abierto | |

| Cultivo protegido | ||

| Familia de cultivos | Brasicas | Repollo |

| Coliflor y brócoli | ||

| Otras brasicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y calabacín | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Chícharos | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

Definición de mercado

- Semilla comercial - Para los fines de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos de reproducción vegetativa y las partes de plantas que pueden comercializarse en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del total del área del cultivo plantado en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, invernaderos de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo de cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son cultivos de campo que incluyen diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados en este estudio incluyen pepino y pepinillo, calabaza y calabacín, y otros cultivos. |

| Brasicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como la zanahoria, el repollo y la coliflor y el brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Incluye cultivos como okra, espárrago, lechuga, chícharos, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras Solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camote y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuate, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de ajonjolí y linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto avena, trébol blanco, raigrás y timoteo. Los cultivos forrajeros adicionales se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Los cultivos considerados bajo legumbres son el chícharo de vaca, las lentejas, los habas y judías caballares, las vezas, los garbanzos, los frijoles de careta, los altramuces y los frijoles bambara. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, poros, achicoria y ejotes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción