Tamaño y Participación del Mercado de Semillas de Cebolla

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

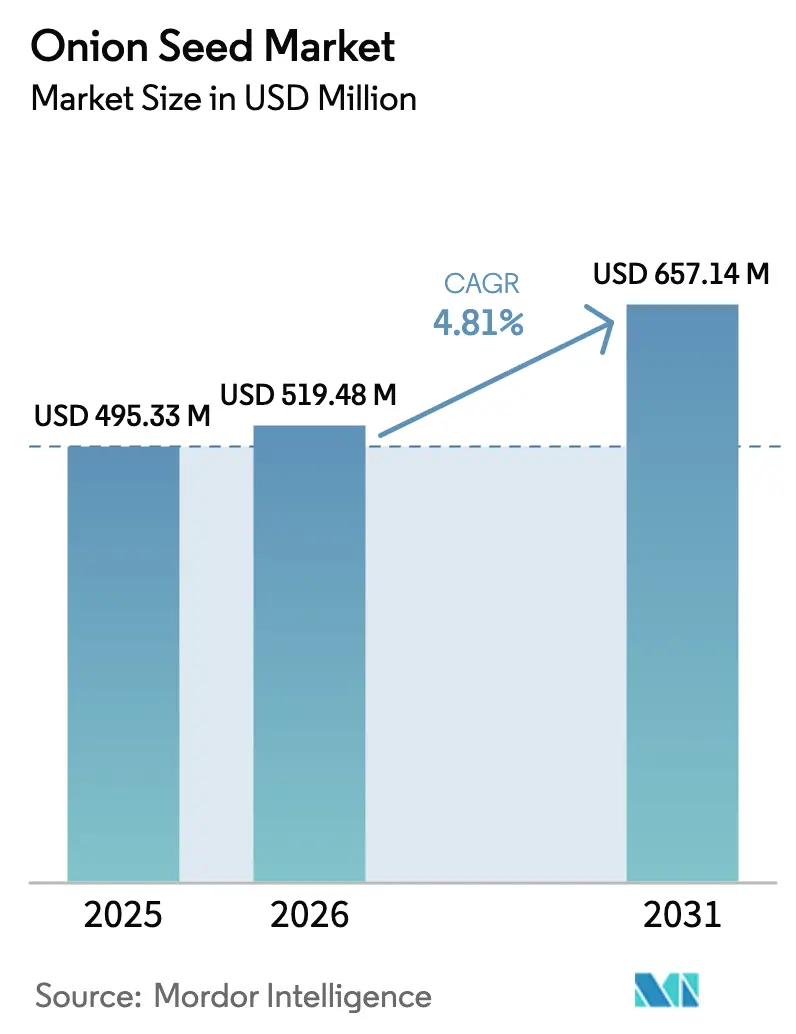

| Tamaño del Mercado (2026) | 519.48 Millones de dólares |

| Tamaño del Mercado (2031) | 657.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

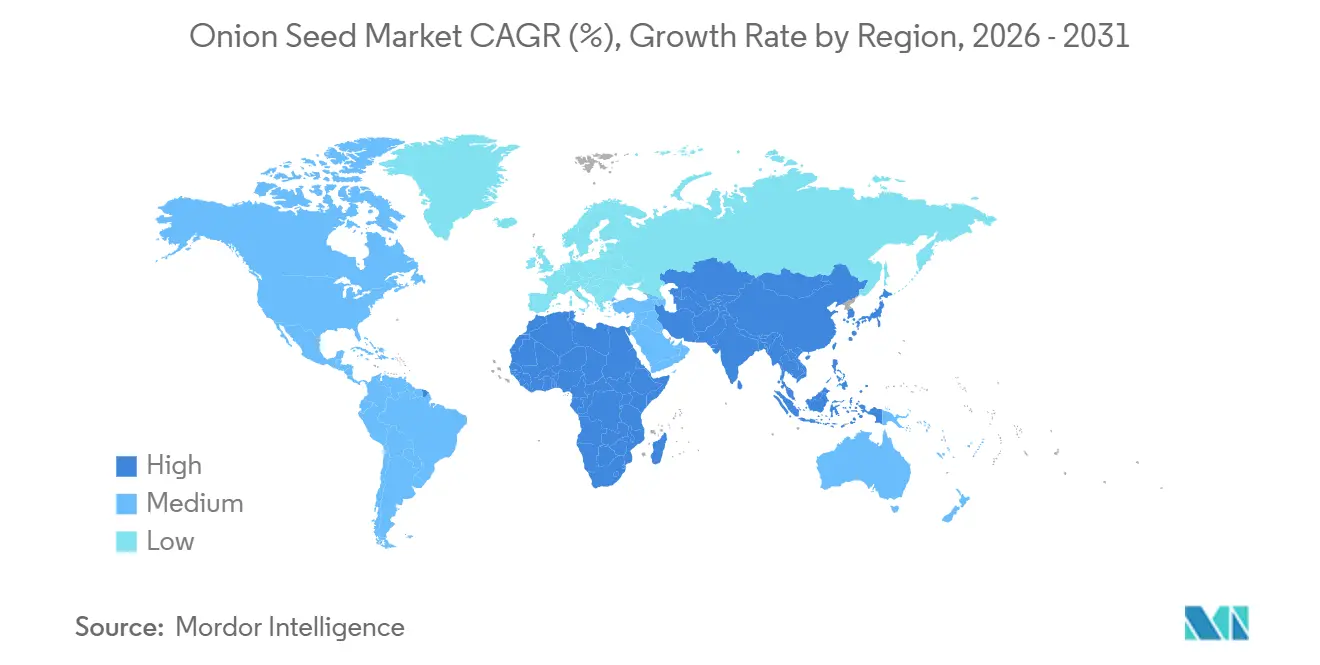

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Cebolla por Mordor Intelligence

Se proyecta que el tamaño del mercado de semillas de cebolla se expanda desde USD 495,33 millones en 2025 y USD 519,48 millones en 2026 hasta USD 657,14 millones en 2031, registrando una CAGR del 4,81% entre 2026 y 2031. Los híbridos mantuvieron una participación de mercado significativa en 2025, impulsados por la preferencia de los productores comerciales por una forma de bulbo consistente, madurez uniforme y mayor vida útil. Sin embargo, los pequeños agricultores en África y partes de Asia-Pacífico están migrando gradualmente hacia Variedades de Polinización Abierta y Derivados Híbridos de menor costo, una tendencia reforzada por programas de subsidio de semillas que reducen los precios efectivos. La creciente adopción en la agricultura en entornos controlados, especialmente en invernaderos de polietileno y de vidrio, está impulsando las tasas de reemplazo de semillas cerca del 100%, ya que los productores ya no pueden depender de semillas guardadas por el agricultor durante múltiples ciclos. La demanda también está siendo impulsada por la inversión pública en cultivares resistentes al clima capaces de soportar calor, sequía e irrigación salina, particularmente en Oriente Medio, donde las temperaturas de verano superan los 45 °C. Aunque la intensidad competitiva sigue siendo moderada, las plataformas de mejoramiento de haploides dobles y las normas más estrictas de propiedad intelectual están acelerando la rotación varietal y elevando el listón tecnológico para los nuevos participantes.

Conclusiones Clave del Informe

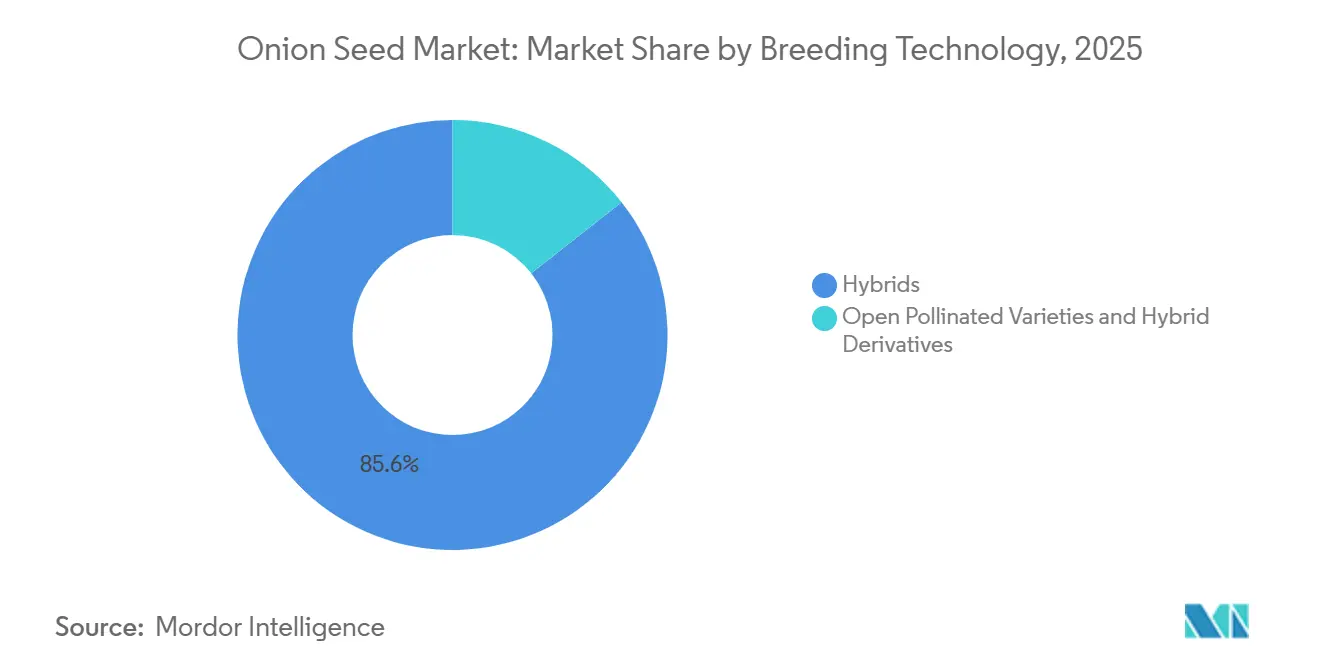

- Por tecnología de mejoramiento, los híbridos lideraron con el 85,6% de la participación del mercado de semillas de cebolla en 2025, mientras que se prevé que las variedades de polinización abierta y los derivados híbridos registren la mayor CAGR del 5,1% hasta 2031.

- Por geografía, Asia-Pacífico representó el 32,4% del tamaño del mercado de semillas de cebolla en ingresos de 2025, mientras que se espera que Oriente Medio se expanda a la CAGR más rápida del 7,4% entre 2026 y 2031.

- El mercado está moderadamente consolidado, con empresas como Bayer AG, BASF SE, Groupe Limagrain, Sakata Seeds Corporation y Bejo Zaden B.V. representando una participación significativa de los ingresos globales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Cebolla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de semillas híbridas para rendimientos uniformes más altos | +1.2% | Asia-Pacífico, Europa y América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de la superficie de cultivo protegido | +0.9% | India, China, Países Bajos y España | Corto plazo (≤ 2 años) |

| Programas gubernamentales de subsidio de semillas en Asia-Pacífico | +0.8% | India, Bangladesh, Kenia, Nigeria, Etiopía y Tanzania | Mediano plazo (2-4 años) |

| Creciente demanda de cultivares resistentes al clima | +0.7% | Oriente Medio, África Subsahariana y Asia del Sur propensa a sequías | Largo plazo (≥ 4 años) |

| Comercialización de plataformas de mejoramiento de haploides dobles | +0.5% | Estaciones de mejoramiento europeas y norteamericanas | Largo plazo (≥ 4 años) |

| Mercados digitales de pedidos de semillas B2B habilitados digitalmente | +0.3% | Proyectos piloto en África Subsahariana y Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Semillas Híbridas para Rendimientos Uniformes más Altos

Los cultivares híbridos ofrecen entre un 25% y un 40% mayor uniformidad de bulbo y entre un 15% y un 20% mayor vida útil que las líneas de polinización abierta, obteniendo primas en los canales de exportación y el comercio minorista organizado[1]Fuente: Instituto Etíope de Investigación Agrícola, "Ensayos de Cebolla Híbrida", eiar.gov.et. Las demostraciones en Etiopía mostraron que los híbridos superaron a los testigos locales hasta en un 45%, lo que impulsó un despliegue nacional bajo el Programa de Crecimiento Agrícola. En India, los cultivares tolerantes al calor Bhima Super, Bhima Shakti y Bhima Shubhra ya ocupan el 22% de la superficie de kharif en Maharashtra y Karnataka[2]Fuente: Fundación Nacional de Investigación y Desarrollo Hortícola, "Lanzamiento de Variedades Bhima", nhrdf.org. La adopción es más fuerte donde la logística de cadena de frío y las cosechadoras mecanizadas recompensan el tamaño uniforme del bulbo, aunque el costo de la semilla es de cuatro a seis veces mayor que el de las alternativas de polinización abierta, lo que limita la adopción entre los agricultores que cultivan menos de dos hectáreas. Los subsidios y las compras grupales están reduciendo esta brecha en Bangladesh, Kenia y Nigeria.

Rápida Expansión de la Superficie de Cultivo Protegido

La superficie de invernaderos de polietileno en India se expandió en 2024-2025 tras subsidios de capital del 50% bajo la Misión para el Desarrollo Integrado de la Horticultura. La producción en invernadero permite de dos a tres cosechas anuales, triplicando efectivamente la demanda de semillas y llevando las tasas de reemplazo cerca del 100%. Avances comparables están en curso en los Países Bajos, donde los rendimientos de semilla de cebolla han superado las 52,1 toneladas métricas por hectárea bajo fertirriego controlado[3]Fuente: Estadísticas de los Países Bajos, "Estadísticas de Producción de Cebolla", cbs.nl. La provincia de Almería en España registró un aumento en los pedidos de semillas híbridas para líneas de día corto e intermedio adecuadas para ciclos durante todo el año. Los entornos protegidos también reducen el uso de pesticidas a medida que disminuye la presión de los trips y el virus de la mancha amarilla del iris.

Programas Gubernamentales de Subsidio de Semillas en Asia-Pacífico

Las iniciativas estatales de India, incluida la Submisión sobre Semillas y Material de Plantación (SMSP) y la Misión Nacional de Seguridad Alimentaria (NFSM), reembolsaron entre el 40% y el 50% de los costos de semillas certificadas durante la temporada rabi 2024-2025, impulsando la demanda en el mercado de semillas de cebolla. Bangladesh organiza frecuentemente campañas de distribución de semillas a gran escala dirigidas a pequeños agricultores. La demanda nacional de semillas de cebolla es de aproximadamente 13.000 toneladas métricas. Sin embargo, ciertas iniciativas locales o estacionales se centran en distribuir cantidades más pequeñas y específicas. Por ejemplo, programas gubernamentales recientes suministraron alrededor de 1 kg de semillas de cebolla por agricultor para el cultivo de verano con el fin de mejorar la producción doméstica. Los subsidios reducen los precios efectivos de las semillas, pero pueden desplazar la inversión privada si se prolongan. Los países están experimentando con apoyo por tiempo limitado y vales digitales para minimizar las distorsiones.

Creciente Demanda de Cultivares de Cebolla Resistentes al Clima

La evaluación realizada en la Universidad de Colonia en 2024 identificó genotipos que perdieron rendimiento bajo 30 días de sequía, en comparación con más del 64% en líneas susceptibles. En 2021-22, los productores iraníes que cultivan 67.800 hectáreas demandan híbridos tolerantes al calor de verano de 45 °C y aguas subterráneas salinas con sólidos disueltos totales superiores a 3.000 ppm. Los institutos de investigación de India lanzaron la serie Bhima, que superó a los testigos hasta en un 18% en condiciones de déficit hídrico. Estas características son innegociables a medida que se intensifican las olas de calor y las lluvias irregulares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bajos rendimientos de semillas híbridas debido al declive de los polinizadores | −0.6% | India, China y América del Norte | Corto plazo (≤ 2 años) |

| Alto costo de I+D del desarrollo de líneas restauradoras de Esterilidad Masculina Citoplasmática (CMS) | −0.4% | Estaciones de mejoramiento de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Circulación de semillas falsificadas y de bolsa marrón en mercados emergentes | −0.5% | India, Kenia, Etiopía, Nigeria y Bangladesh | Mediano plazo (2-4 años) |

| Normas estrictas de registro varietal que ralentizan los lanzamientos | −0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bajos Rendimientos de Semillas Híbridas Debido al Declive de los Polinizadores

Se proyecta que las pérdidas de abejas melíferas que oscilan entre el 20% y el 30% en las principales regiones de producción de semillas reducirán la producción de semillas híbridas de cebolla en India en 2025, al tiempo que aumentarán las tarifas de los servicios de polinización. Estas pérdidas se atribuyen a factores como la destrucción del hábitat, el uso de pesticidas y el cambio climático, que en conjunto afectan a las poblaciones de abejas melíferas. En la Unión Europea, las prohibiciones de neonicotinoides tienen como objetivo proteger a las abejas, pero requieren que los productores de semillas implementen métodos de control biológico más costosos, como la introducción de depredadores naturales y el uso de tratamientos orgánicos. Mientras tanto, las empresas en los Estados Unidos están experimentando con abejorros y hábitats de abejas solitarias para mantener rendimientos estables, centrándose en crear entornos favorables para las abejas y mejorar la eficiencia de la polinización.

Alto Costo de I+D del Desarrollo de Líneas Restauradoras de Esterilidad Masculina Citoplasmática (CMS)

Desarrollar un híbrido de cebolla comercial puede costar más de USD 5 millones y llevar entre 8 y 12 años, involucrando extensos retrocruzamientos y pruebas en múltiples ubicaciones. Este largo proceso se complica aún más por el genoma de 16,3 gigabases de la cebolla, que ralentiza el desarrollo de marcadores y aumenta el tiempo requerido para los avances. Los principales actores globales, como Bayer AG, asignaron solo el 8% de su presupuesto de I+D de semillas de hortalizas a las cebollas en 2023 debido a los menores ingresos por hectárea, lo que la convierte en un cultivo de menor prioridad. Las empresas más pequeñas frecuentemente dependen del germoplasma público, lo que restringe su capacidad para diferenciar productos y competir eficazmente en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Siguen Siendo Dominantes Mientras Surgen Alternativas Asequibles

Los híbridos fueron el segmento de tecnología de mejoramiento más grande, representando el 85,6% de la participación del mercado de semillas de cebolla en 2025, lo que refleja su rendimiento premium en los canales de exportación y supermercados. Las Variedades de Polinización Abierta y los Derivados Híbridos fueron el segmento de más rápido crecimiento, con una CAGR del 5,1% hasta 2031, ya que los pequeños agricultores optan por semillas que pueden guardar, reduciendo los desembolsos en efectivo. Se espera que estas tendencias impulsen el crecimiento del tamaño del mercado de semillas de cebolla durante el período de pronóstico. Los híbridos como Russet, Jambar y Red Coach produjeron entre un 30% y un 45% más que los testigos de polinización abierta en los ensayos etíopes, aunque sus costos de semilla son de cuatro a seis veces más altos.

Egipto todavía depende de la Giza Roja guardada por el agricultor, Beheri y cultivares similares en más del 90% de las plantaciones, lo que subraya la barrera de asequibilidad. El Clúster de Impacto de Bejo Zaden en Bangladesh demostró que combinar híbridos holandeses premium con protocolos de invernadero puede reducir las pérdidas poscosecha y justificar mayores desembolsos en semillas. El punto estratégico óptimo puede residir en derivados híbridos que ofrezcan el 70% del rendimiento híbrido a aproximadamente la mitad del precio de la semilla, un modelo en desarrollo activo para África Subsahariana y el Sudeste Asiático.

Análisis Geográfico

Se proyecta que la región de Asia-Pacífico sea el mayor contribuyente al mercado de semillas de cebolla en 2025, representando el 32,4%. Este dominio está respaldado por las 1,62 millones de hectáreas dedicadas al cultivo de cebolla en India y las extensas operaciones de invernadero de China. El cultivo protegido en India creció en 2025, impulsando el reemplazo de semillas a cerca del 100% y acelerando las compras en línea a través del portal Pusa Beej, que redujo los costos de transacción. Sin embargo, las tasas de falsificación y la escasez de semillas relacionada con los polinizadores siguen siendo obstáculos.

Se proyecta que Oriente Medio tenga la CAGR más rápida del 7,4% hasta 2031. Irán planta 44.241 hectáreas pero aún sufre pérdidas de almacenamiento, y la demanda está aumentando para híbridos tolerantes al calor y la salinidad que mantienen la firmeza del bulbo a temperaturas de verano de 45 °C. Los importadores del Consejo de Cooperación del Golfo están pagando primas por estas características, orientando a los mejoradores hacia líneas adaptadas al clima. Europa representó una participación significativa en 2025, liderada por los Países Bajos. La nueva norma de perfil de ADN holandesa está estimulando la inversión en el mejoramiento de haploides dobles, mientras que la adquisición por parte de Sakata en 2025 de un programa de Allium del Reino Unido aseguró la genética de longitud de día adaptada a las condiciones del norte de Europa.

La alianza de Syngenta AG con Emerald Seed desbloquea líneas de día corto tolerantes al calor dirigidas a California y el norte de México. Las normas varietales de Vidalia prolongan los ciclos de lanzamiento, pero la demanda de cultivares resistentes a enfermedades está escalando a medida que el minador de hojas de Allium se expande. África y América del Sur juntas enfrentan brechas en la cadena de suministro, escasa capacidad de prueba varietal e infraestructura limitada de cultivo protegido. El Índice de Desempeño del Sector de Semillas de la Alianza para una Revolución Verde en África otorgó al continente una puntuación promedio que señala un amplio margen de mejora.

Panorama Competitivo

El mercado está moderadamente consolidado, con empresas multinacionales como Bayer AG, BASF SE, Groupe Limagrain y Sakata Seeds Corporation representando una participación significativa de los ingresos globales de semillas de cebolla. Sin embargo, especialistas regionales como Bejo Zaden B.V., Rijk Zwaan Zaadteelt en Zaadhandel B.V., Enza Zaden Beheer B.V., Takii y East-West Seed International B.V. mantienen el dominio en nichos específicos de longitud de día y regiones geográficas. Sus amplias carteras de productos y el soporte técnico contribuyen al nivel moderado de concentración del mercado. La adquisición planificada por parte de Sakata de un programa de Allium del Reino Unido para 2025 se proyecta que mejorará su cartera de productos de día intermedio y largo para regiones templadas. Además, el acuerdo de Syngenta AG con Emerald Seed asegura el acceso a genética de maduración temprana adaptada para zonas calurosas y áridas en el suroeste de los Estados Unidos.

Las estrategias competitivas giran en torno a tres áreas clave, que incluyen velocidad (como el mejoramiento de haploides dobles y asistido por marcadores), resiliencia climática y compatibilidad con entornos protegidos. El método ping-pong de Enza Zaden Beheer B.V. reduce significativamente el tiempo de desarrollo de variedades, permitiendo un ciclo de reemplazo rápido con el que las empresas más pequeñas encuentran difícil competir. El aumento de las protecciones de propiedad intelectual, como el mandato de perfil de ADN en los Países Bajos, otorga a las empresas con capacidades avanzadas de secuenciación una ventaja competitiva.

Existen oportunidades en derivados híbridos de precio medio para mercados emergentes y en el desarrollo de cultivares adecuados para condiciones de alta salinidad o escasez de agua. Estos cultivares son cada vez más importantes a medida que el cambio climático impacta la productividad agrícola en muchas regiones. Las plataformas digitales de pedidos de semillas actualmente representan menos del 5% de las ventas, pero tienen el potencial de convertirse en un diferenciador clave a medida que los requisitos de trazabilidad se vuelven más estrictos. La adopción de estas plataformas podría agilizar las cadenas de suministro y mejorar el acceso a semillas de calidad para los agricultores.

Líderes de la Industria de Semillas de Cebolla

Bayer AG

BASF SE

Groupe Limagrain

Sakata Seeds Corporation

Bejo Zaden B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Sakata Seeds Corporation adquirió el negocio de cebolla y chalota del Reino Unido de Allium Seeds, asegurando la genética de día intermedio y largo para los mercados del norte de Europa e Irlanda tras una asociación de 12 años. La adquisición fortalece la cartera de mejoramiento de Sakata para climas templados y posiciona a la empresa para atender a los productores que demandan variedades con sensibilidad a la longitud del día de 14 a 16 horas y fuerte resistencia al mildiu velloso.

- Noviembre de 2024: El Protocolo de Arusha de la Organización Regional Africana de la Propiedad Intelectual ha entrado en vigor, estableciendo un sistema sui generis de protección de variedades vegetales que incluye disposiciones tanto para los derechos de los agricultores como de los mejoradores en los estados miembros. El protocolo busca armonizar las regulaciones de semillas y permitir el registro transfronterizo de variedades, lo que podría beneficiar al mercado de la cebolla al facilitar el desarrollo y registro de variedades mejoradas de cebolla. Sin embargo, varios países enfrentan desafíos debido a la capacidad institucional limitada para realizar ensayos de Distinción, Uniformidad y Estabilidad (DUS).

- Marzo de 2024: Syngenta AG introdujo una asociación con Emerald Seed Company, otorgando acceso exclusivo a la genética de cebolla de día corto e intermedio de Emerald desarrollada en una instalación de investigación de 15 hectáreas en El Centro, California. La colaboración está dirigida a los productores en el suroeste de los Estados Unidos y el norte de México que requieren híbridos de maduración temprana que toleren el estrés por calor y ofrezcan un tamaño de bulbo uniforme para los mercados de exportación.

Alcance del Informe Global del Mercado de Semillas de Cebolla

Una semilla de cebolla es una pequeña unidad reproductiva negra y triangular de la planta Allium cepa utilizada principalmente para la siembra y el cultivo agrícola.

El mercado de semillas de cebolla está segmentado por tecnología de mejoramiento (híbridos, variedades de polinización abierta y derivados híbridos) y por geografía (África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Australia | ||

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Por Tecnología de Mejoramiento | Híbridos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Por Geografía | África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Australia | |||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Irán | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales como parte del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del área total de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos de vidrio, invernaderos de polietileno, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de calabazas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción