Tamaño y Participación del Mercado de Semillas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 81.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas por Mordor Intelligence

El tamaño del mercado de semillas en 2026 se estima en USD 81,1 mil millones, creciendo desde el valor de 2025 de USD 77 mil millones con proyecciones para 2031 de USD 105,16 mil millones, creciendo a una CAGR del 5,33% durante 2026-2031. El sólido crecimiento refleja una necesidad apremiante de variedades de semillas de alto rendimiento que aumenten los rendimientos, mejoren la resiliencia climática y reduzcan los costos de insumos. El acceso más amplio a híbridos certificados, el acelerado despliegue de herramientas digitales de mejoramiento y los programas gubernamentales de apoyo estimulan colectivamente la demanda. La dominancia de los híbridos en el maíz, el arroz y otros cultivos básicos ancla el volumen, mientras que las hortalizas y los cultivos especiales inyectan márgenes más altos a medida que evolucionan las preferencias dietéticas. La expansión del cultivo protegido, las granjas verticales y los invernaderos con control climático remodela aún más las estrategias de producción global, particularmente en los centros urbanos de Asia-Pacífico. Mientras tanto, la claridad regulatoria sobre las semillas editadas genéticamente y la fenotipificación habilitada por IA acorta los ciclos de innovación y abre nuevos portafolios de rasgos.

Conclusiones Clave del Informe

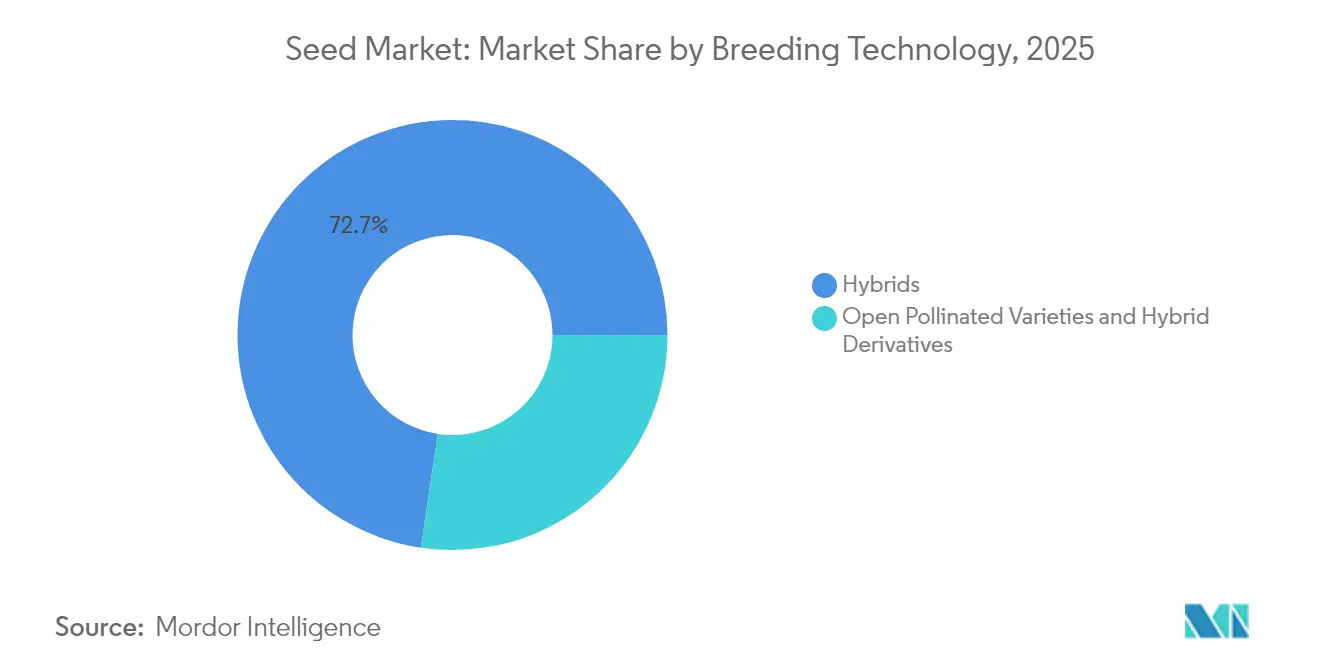

- Por tecnología de mejoramiento, los híbridos habían capturado el 72,65% de la participación del mercado de semillas en 2025, y se proyecta que avancen a una CAGR del 5,47% hasta 2031.

- Por mecanismo de cultivo, la producción en campo abierto representó el 99,55% del tamaño del mercado de semillas en 2025, mientras que se proyecta que el cultivo protegido se expanda a una CAGR del 7,18% hasta 2031.

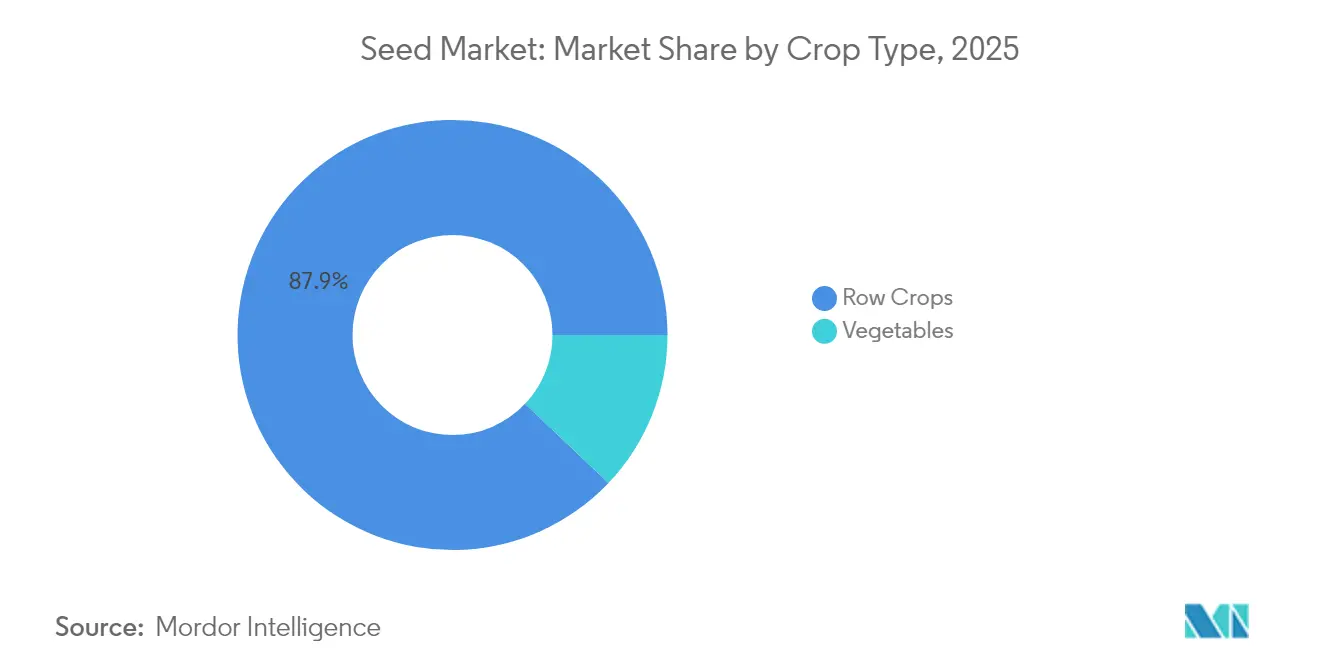

- Por tipo de cultivo, los cultivos en hilera representaron el 87,92% del tamaño del mercado de semillas en 2025, mientras que se prevé que las semillas de hortalizas crezcan a una CAGR del 5,52% de 2026 a 2031.

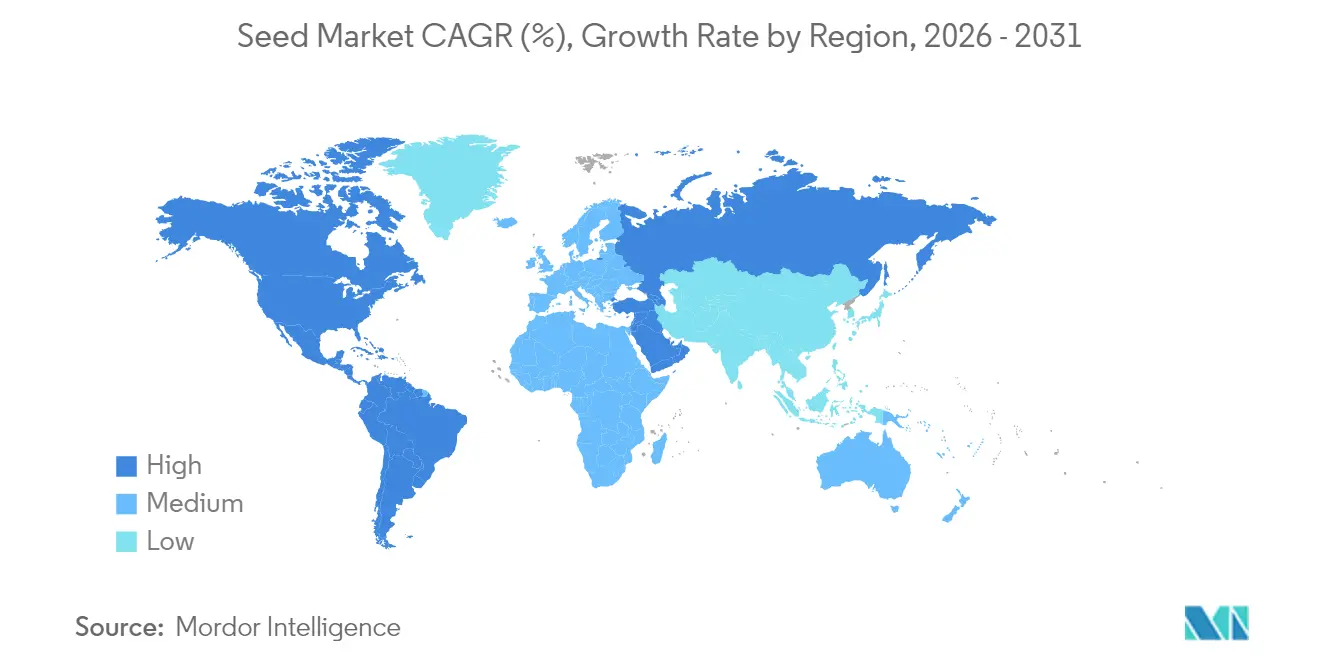

- Por geografía, América del Norte lideró con el 34,86% de la participación del mercado de semillas en 2025, y se proyecta que aumente a una CAGR del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Variedades de Semillas Híbridas y GM para Mejorar los Rendimientos de los Cultivos | +1.2% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Avances Tecnológicos en Soluciones de Recubrimiento y Tratamiento de Semillas | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas Gubernamentales que Impulsan las Tasas de Reemplazo de Semillas Certificadas | +0.9% | Núcleo de Asia-Pacífico, con desbordamiento hacia Oriente Medio y África, y América del Sur | Mediano plazo (2 a 4 años) |

| Aumento de la Demanda de Cultivos de Alto Valor Impulsada por los Cambios en la Población y la Dieta | +0.7% | Global, enfocado en mercados urbanos | Largo plazo (≥ 4 años) |

| Fenotipificación Digital Habilitada por IA que Acorta los Ciclos de Mejoramiento | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rasgos de Semillas Resistentes al Clima que Atraen Capital de Impacto | +0.5% | Prioridad global en regiones vulnerables al clima | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Variedades de Semillas Híbridas y GM para Mejorar los Rendimientos de los Cultivos

La penetración de híbridos ya supera el 90% en el maíz de los Estados Unidos y ronda el 70% en el arroz de la India, lo que confirma que los agricultores reconocen abrumadoramente la prima de rendimiento del 15 al 30% que ofrecen los efectos de la heterosis [1]Fuente: Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos, "Tendencias de Rendimiento del Maíz y la Soya," usda.gov. Las pilas transgénicas que antes se centraban en el control de malezas e insectos ahora agrupan tolerancia a la sequía, mejor equilibrio de aminoácidos y mayor vida útil, lo que amplía colectivamente el atractivo agronómico y comercial de los híbridos modernos [2]Fuente: Ministerio de Agricultura, Ganadería y Pesca, "Aprobación de Variedades de Maíz Tolerantes a la Sequía 2024," argentina.gob.ar. Las aprobaciones recientes para el maíz tolerante a la sequía en Argentina y Brasil indican que los organismos reguladores en las principales economías exportadoras se están volviendo más receptivos a los rasgos adaptativos al clima, lo que alienta a los fitomejoradores privados a acelerar el desarrollo de canalizaciones de rasgos múltiples. Dado que los híbridos deben comprarse cada temporada, el aumento de la adopción también eleva las tasas de reemplazo de semillas certificadas, lo que a su vez atrae capital hacia la infraestructura de mejoramiento y distribución. El ciclo virtuoso de mayor productividad, acceso confiable al mercado e innovación en rasgos mantiene a las semillas híbridas y GM firmemente en el núcleo de los sistemas de producción comercial. La inversión continua en investigación de híbridos asegura una sólida trayectoria de crecimiento incluso donde los debates de política sobre la edición genética aún no están resueltos.

Avances Tecnológicos en Soluciones de Recubrimiento y Tratamiento de Semillas

Los agricultores protegen cada vez más su inversión a nivel de semilla, en lugar de aplicar múltiples costosas aplicaciones de campo, lo que está impulsando los ingresos globales del tratamiento de semillas hacia un crecimiento sostenido de dos dígitos [3]Fuente: Asociación de Protección de Cultivos, "Actualización del Mercado de Tratamiento de Semillas 2024," cropprotection.org. Los recubrimientos modernos combinan fungicidas químicos con agentes biológicos, micronutrientes y matrices poliméricas, proporcionando protección y nutrición específicas justo cuando las plántulas son más vulnerables. Las capas de liberación controlada dosifican los ingredientes activos durante semanas, lo que reduce el escurrimiento ambiental y satisface las normas de residuos más estrictas que ahora condicionan muchos mercados de exportación. Bayer y Corteva ampliaron sus plataformas microbianas en 2024, utilizando bacterias y hongos propietarios que mejoran la absorción de nutrientes y mitigan el estrés de las primeras temporadas. Estos agentes biológicos actúan sinérgicamente con los activos químicos, creando fórmulas mixtas que mejoran el establecimiento del cultivo sin aumentar la carga total de insumos. A medida que los informes de sostenibilidad cobran importancia, los distribuidores promueven los tratamientos de semillas como un medio rentable de reducir las huellas de plaguicidas en grandes superficies, manteniendo al mismo tiempo un alto potencial de rendimiento.

Programas Gubernamentales que Impulsan las Tasas de Reemplazo de Semillas Certificadas

Los esquemas de subsidios integrados en la Misión Nacional de Seguridad Alimentaria de la India elevaron el uso de semillas certificadas al 45% en 2024, diez puntos porcentuales más en solo cuatro años. Enfoques similares en Nigeria, Etiopía y Bangladesh combinan incentivos financieros con el etiquetado de calidad de semillas, brindando a los agricultores precios más bajos y garantías de rendimiento más claras. Los agentes de extensión pública utilizan parcelas de demostración para mostrar las ganancias en rendimiento, rompiendo así el escepticismo persistente hacia las semillas comerciales entre los pequeños agricultores que tradicionalmente reciclan el grano de cosechas anteriores. Al formalizar la distribución y los controles de calidad, estos programas también reducen el camino para las semillas falsificadas, que históricamente erosionaron la confianza de los agricultores y deprimieron los ciclos de reemplazo. Una mayor penetración de semillas certificadas mejora la seguridad alimentaria interna y reduce los costos unitarios de producción, resultados que se alinean estrechamente con los objetivos más amplios de desarrollo nacional. La base de demanda predecible creada por las compras gubernamentales finalmente permite a los fitomejoradores regionales escalar la investigación y entregar híbridos específicos del sitio de manera más consistente.

Aumento de la Demanda de Cultivos de Alto Valor Impulsada por los Cambios en la Población y la Dieta

Los consumidores urbanos con ingresos crecientes compran cada vez más verduras frescas, productos orgánicos y especialidades étnicas, lo que alienta a los productores a diversificarse más allá de los granos a granel básicos. Los formatos de venta minorista de primera calidad recompensan el sabor, la textura y el atractivo visual, por lo que las empresas semilleras se centran en rasgos como el tamaño uniforme, la retención de color vibrante y la durabilidad poscosecha. Las granjas verticales e invernaderos de azoteas que operan cerca de las megalópolis favorecen variedades compactas y de ciclo corto que maximizan la rotación en espacios limitados, creando criterios de diseño genético completamente nuevos. El segmento orgánico en particular canaliza la demanda hacia la resistencia a enfermedades no sintética y la densidad nutricional, manteniendo los objetivos de mejoramiento fluidos y diferenciados. Dado que los cultivos de alto valor generalmente ofrecen mejores márgenes, los agricultores están dispuestos a invertir en semillas especializadas, incluso cuando los costos unitarios superan ampliamente los de los híbridos de productos básicos. Esta disposición a pagar sostiene un ciclo de retroalimentación en el que los fitomejoradores financian paquetes de rasgos cada vez más detallados para preferencias culinarias de nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Bioseguridad y Plazos de Aprobación de Varios Años | -0.7% | Global, más restrictivo en la Unión Europea y partes de Asia | Largo plazo (≥ 4 años) |

| Aumento de los Precios de las Semillas que Limita el Acceso de los Pequeños Agricultores | -0.5% | Asia-Pacífico, mercados rurales de Oriente Medio y África, y América del Sur | Mediano plazo (2 a 4 años) |

| Movimientos de Ahorro de Semillas Liderados por Agricultores en Mercados Emergentes | -0.4% | Regiones tradicionales de Asia-Pacífico, y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Políticas Inciertas sobre Semillas con Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR) en la Unión Europea y China | -0.3% | Europa y China, con desbordamiento global en I+D | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Bioseguridad y Plazos de Aprobación de Varios Años

Llevar un solo rasgo GM desde el concepto hasta la aprobación internacional generalmente cuesta hasta USD 150 millones y siete años, lo que excluye a los innovadores más pequeños de los mercados que más necesitan avances en rendimiento. La Unión Europea continúa empleando un enfoque de precaución que limita los nuevos cultivos, mientras que las directrices en evolución de China todavía limitan la escala más allá del despliegue piloto. Tales extensos requisitos de datos y ciclos de comentarios públicos aumentan los presupuestos de desarrollo y retrasan la sincronía del lanzamiento global, obligando a las empresas a escalonar las introducciones. El desfase temporal dificulta el acceso de los agricultores a la genética preparada para el clima, prolongando la exposición a los riesgos meteorológicos y la evolución de plagas. La fragmentación regulatoria también impulsa ensayos de campo y trámites redundantes, diluyendo así el capital de investigación que de otro modo podría utilizarse para financiar el descubrimiento de rasgos adicionales. Hasta que surja una mayor alineación, incluso las empresas bien capitalizadas priorizarán las geografías con vías de aprobación más rápidas y basadas en la ciencia.

Aumento de los Precios de las Semillas que Limita el Acceso de los Pequeños Agricultores

Los precios de las semillas híbridas en la India y Brasil aumentaron entre un 15% y un 20% en 2024, superando los precios de los productos básicos en la finca y comprimiendo los márgenes netos de los productores con recursos limitados. El gasto en investigación, el mantenimiento de patentes y el cumplimiento normativo se trasladan a precios de catálogo más altos, mientras que los sistemas débiles de crédito rural hacen que las compras de semillas previas a la temporada sean cada vez más onerosas. La presión de precios impulsa la dependencia continua de semillas guardadas en la granja e intercambios informales, lo que puede socavar la pureza varietal y frenar la ganancia genética. Los programas que ofrecen crédito subsidiado o compras grupales ayudan, pero a menudo pasan por alto las regiones remotas donde la infraestructura bancaria es escasa. Sin mecanismos de asequibilidad escalables, las curvas de adopción de híbridos en muchas áreas de bajos ingresos siguen siendo más planas de lo que sugeriría el potencial agronómico. La reducción de la adopción también reduce los volúmenes de los distribuidores locales, lo que limita el incentivo de los distribuidores privados para penetrar más profundamente en los mercados rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Dominan la Cartera de Innovación

Las semillas híbridas generaron el 72,65% de los ingresos de 2025 dentro del mercado de semillas, y se proyecta que avancen a una CAGR del 5,47% hasta 2031. Esta dominancia surge de las ganancias por heterosis que aumentan los rendimientos hasta un 30%, lo que alienta a los agricultores a asumir mayores costos de semillas a cambio de retornos confiables. En los mercados donde la regulación de semillas GM sigue siendo estricta, los híbridos no transgénicos aún disfrutan de una sólida demanda, ya que los fitomejoradores seleccionan la tolerancia a enfermedades mediante la selección asistida por marcadores y la predicción genómica. La fenotipificación digital acelera aún más los ciclos de híbridos al combinar datos de imagen con puntuaciones genómicas, reduciendo los plazos de desarrollo y bajando los costos unitarios.

Los híbridos transgénicos avanzan más rápidamente en América del Sur y América del Norte, donde las aprobaciones de maíz tolerante a la sequía y soja protegida contra insectos se expanden rápidamente. Se proyecta que el tamaño del mercado de semillas para híbridos transgénicos se expanda de manera constante a medida que los rasgos apilados, incluida la eficiencia en el uso del nitrógeno y la biofortificación, superen los obstáculos regulatorios. Las ediciones con Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR), aunque aún navegan por incertidumbres de política, prometen mayor precisión y menor arrastre de ligamiento, ampliando el conjunto de herramientas de mejoramiento más allá de la hibridación convencional.

Por Mecanismo de Cultivo: Los Sistemas Protegidos Transforman la Producción

Los campos abiertos mantuvieron el 99,55% de la participación del mercado de semillas en 2025, mientras que el cultivo protegido creció a una CAGR del 7,18%. La creciente volatilidad climática impulsa a los productores a cambiar a invernaderos y casas de malla que protegen los cultivos de las olas de calor y las lluvias intensas, reduciendo así el riesgo y extendiendo las temporadas de cultivo. En las ciudades densamente pobladas de la región de Asia-Pacífico, las granjas en azoteas y las instalaciones hidropónicas proporcionan productos frescos con cadenas de suministro más cortas, lo que obtiene precios superiores. Los Países Bajos exhiben las mejores prácticas, con rendimientos en invernadero 20 veces más altos por metro cuadrado que las parcelas abiertas, impulsando la transferencia global de conocimientos en iluminación, control climático y suministro de nutrientes.

Las empresas semilleras ahora se dirigen al cultivo protegido con variedades a medida que poseen arquitectura compacta, entre-nudos cortos y conjuntos de frutos uniformes. El tamaño del mercado de semillas dentro de los sistemas protegidos se beneficia de las compras repetidas, ya que los productores de múltiples ciclos a menudo reemplazan la semilla cada pocas semanas para maximizar la rotación. Dicha genética especializada crea nuevos grupos de ingresos y márgenes brutos más altos en comparación con las líneas de cultivos en hilera de productos básicos.

Por Tipo de Cultivo: Las Hortalizas Aceleran el Crecimiento

Los cultivos en hilera capturaron el 87,92% de los ingresos del mercado de semillas en 2025, principalmente debido a la vasta escala del cultivo de maíz, soja, trigo y algodón. Aun así, se proyecta que las semillas de hortalizas lideren el crecimiento a una CAGR del 5,52%, impulsadas por las tendencias de alimentación saludable, la expansión de los presupuestos de la clase media y la rápida urbanización. Los tomates, pimientos, pepinos y verduras de hoja verde alcanzan precios superiores debido a sus volúmenes limitados y la intrincada selección para mejorar el sabor, la textura y la vida poscosecha. El cultivo protegido se alinea con la demanda de hortalizas, permitiendo un suministro durante todo el año y una calidad estable, lo que a su vez fortalece los ciclos de reemplazo de semillas.

Los cultivos de legumbres, como los garbanzos y las lentejas, están ganando terreno en la India, Canadá y Turquía, donde las dietas a base de proteínas vegetales están recibiendo estímulo de las políticas. Las semillas forrajeras, especialmente la alfalfa y el maíz forrajero, mantienen un crecimiento constante vinculado a la demanda de ganado vacuno y leche. Las empresas semilleras se centran en la digestibilidad y la persistencia para atraer a las operaciones ganaderas interesadas en la eficiencia del pienso y la reducción del metano.

Análisis Geográfico

América del Norte controla la mayor proporción de los ingresos de semillas con el 34,86% en 2025 y también se proyecta que registre la expansión más rápida con una CAGR del 6,21% hasta 2031. Los sólidos marcos biotecnológicos y las extensas herramientas de agricultura digital permiten a los productores adoptar nuevos híbridos más rápidamente que cualquier otra región. Las grandes granjas de productos básicos en los Estados Unidos continúan invirtiendo en genética de maíz y soja con rasgos apilados, mientras que los programas canadienses agregan líneas de canola con alto contenido de aceite y trigo resistente al invierno. México contribuye con una creciente demanda de semillas hortícolas vinculada a la expansión de invernaderos a lo largo de los corredores de exportación. Estos factores convergentes mantienen a la región en una sólida trayectoria ascendente a pesar de la volatilidad periódica en los costos de fertilizantes y combustible.

Europa mantiene un impulso constante ya que los centros de hortalizas especiales en los Países Bajos, Francia y España se centran en las ganancias de sabor y vida útil que satisfacen los estándares del comercio minorista de primera calidad. Las estrictas regulaciones sobre cultivos genéticamente modificados desvían los presupuestos de mejoramiento hacia la resistencia a enfermedades asistida por marcadores y los rasgos de menores insumos alineados con el Pacto Verde Europeo. El crecimiento del área orgánica amplía el interés en los tratamientos no sintéticos y los cultivares patrimoniales, abriendo espacio para proveedores de nicho. Las normas evolutivas del Reino Unido posteriores al Brexit crean un alcance adicional para portafolios de rasgos específicos de la región. La resiliencia climática sigue siendo una preocupación principal a medida que el continente enfrenta episodios más frecuentes de sequía y calor.

Asia-Pacífico sigue siendo el segundo mayor contribuyente de ingresos debido a las vastas áreas plantadas de China e India, aunque el crecimiento ahora va por detrás de las Américas. Los subsidios gubernamentales en la India y el arroz híbrido orientado al rendimiento en el Sudeste Asiático elevan constantemente las tasas de reemplazo de semillas certificadas. América del Sur se beneficia de la continua expansión de la soja y el maíz en Brasil y la rápida aprobación regulatoria de híbridos tolerantes a la sequía en Argentina. Oriente Medio y África siguen con un mayor potencial a largo plazo vinculado a proyectos de irrigación y programas de subsidios que mejoran el acceso de los agricultores a la genética mejorada. En conjunto, estas regiones agregan escala, diversificación y profundidad de equilibrio de riesgos a la cadena de valor mundial de semillas.

Panorama Competitivo

El mercado de semillas exhibe una concentración moderada, con las principales empresas manteniendo colectivamente una participación significativa de las ventas de 2024, dejando amplio espacio para los competidores regionales y de nicho. Bayer AG ocupa el primer lugar, aprovechando el legado de Monsanto junto con su propio portafolio de protección de cultivos para ofrecer paquetes integrados. Corteva, Inc., fortalecida por el dominio de Pioneer en el maíz y el crecimiento del segmento de productos biológicos tras la adquisición de Symborg en 2024. Syngenta Group, BASF SE y Groupe Limagrain Holding tienen cada uno una participación de mercado, empleando adquisiciones específicas y asociaciones regionales para seguir siendo competitivos.

Los patrones estratégicos en la industria enfatizan la integración vertical, las capacidades de agricultura digital y la expansión geográfica para capturar el crecimiento en los mercados emergentes. Las empresas están invirtiendo fuertemente en plataformas de mejoramiento impulsadas por IA, tecnologías de edición genética CRISPR y el desarrollo de rasgos resistentes al clima para diferenciar sus portafolios de productos y acelerar los ciclos de desarrollo de variedades. Existen oportunidades en espacios vacíos en cultivos especiales, semillas orgánicas y variedades adaptadas al clima donde las empresas tradicionales centradas en productos básicos tienen presencia limitada.

Los disruptores emergentes aprovechan la genómica avanzada, el aprendizaje automático y las técnicas de mejoramiento de precisión para desafiar a los actores establecidos, particularmente en semillas de hortalizas y segmentos de cultivos especiales donde los ciclos de innovación son más rápidos y las barreras de entrada al mercado son más bajas. Los requisitos de cumplimiento normativo de la industria bajo marcos como los esquemas de certificación de semillas de la OCDE crean tanto barreras de entrada como oportunidades para las empresas con experiencia regulatoria especializada.

Líderes de la Industria de Semillas

Bayer AG

Corteva, Inc.

BASF SE

Syngenta Group

Groupe Limagrain Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Syngenta celebró una colaboración de varios años con Tropic Biosciences para acelerar variedades de café, arroz y banana editadas genéticamente que presentan mayor resistencia a enfermedades y mejores perfiles nutricionales. Los socios aplicarán la plataforma de edición genética GEiGS de Tropic para llevar estos cultivos hacia su lanzamiento comercial.

- Abril 2025: Bayer introdujo la marca de semillas Channel en los Estados Unidos para ayudar a los productores sensibles al precio a acceder a genética confiable de maíz, soja y algodón que no incluye pilas de rasgos de primera calidad. El lanzamiento amplía el portafolio de Bayer más allá de sus líneas Dekalb y Asgrow de mayor precio.

- Marzo 2025: Bayer abrió una planta de producción de semillas de maíz en Zambia que puede suministrar suficientes semillas para servir a aproximadamente 30 millones de personas en el sur de África. La instalación refuerza los objetivos regionales de seguridad alimentaria al brindar a los agricultores locales un mejor acceso a híbridos mejorados.

- Octubre 2024: Corteva anunció planes para dividirse en dos entidades que cotizan en bolsa. Se proyecta que el brazo de Protección de Cultivos opere como la Nueva Corteva con ventas netas proyectadas para 2025 de USD 7,8 mil millones, mientras que el brazo de Semillas, denominado temporalmente SpinCo, registraría USD 9,9 mil millones en ventas netas en 2025. La separación libre de impuestos está programada para completarse en el segundo semestre de 2026.

Alcance del Informe Global del Mercado de Semillas

| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Otros Rasgos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Campo Abierto |

| Cultivo Protegido |

| Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | ||

| Cultivos Forrajeros | Alfalfa | |

| Maíz Forrajero | ||

| Sorgo Forrajero | ||

| Otros Cultivos Forrajeros | ||

| Granos y Cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros Granos y Cereales | ||

| Oleaginosas | Canola, Colza y Mostaza | |

| Soja | ||

| Girasol | ||

| Otras Oleaginosas | ||

| Legumbres | ||

| Hortalizas | Brasicas | Repollo |

| Coliflor y Brócoli | ||

| Otras Brasicas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otros Raíces y Bulbos | ||

| Solanáceas | Chili | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas No Clasificadas | Espárrago | |

| Lechuga | ||

| Zanahoria | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras Hortalizas No Clasificadas | ||

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Rumania | |

| Rusia | |

| España | |

| Turquía | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| Bangladés | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Myanmar | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio y África | Irán |

| Arabia Saudita | |

| Egipto | |

| Etiopía | |

| Ghana | |

| Kenia | |

| Nigeria | |

| Sudáfrica | |

| Tanzania | |

| Resto de Oriente Medio y África |

| Por Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Otros Rasgos | |||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Por Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultivo | Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | |||

| Cultivos Forrajeros | Alfalfa | ||

| Maíz Forrajero | |||

| Sorgo Forrajero | |||

| Otros Cultivos Forrajeros | |||

| Granos y Cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros Granos y Cereales | |||

| Oleaginosas | Canola, Colza y Mostaza | ||

| Soja | |||

| Girasol | |||

| Otras Oleaginosas | |||

| Legumbres | |||

| Hortalizas | Brasicas | Repollo | |

| Coliflor y Brócoli | |||

| Otras Brasicas | |||

| Cucurbitáceas | Pepino y Pepinillo | ||

| Calabaza y Zapallo | |||

| Otras Cucurbitáceas | |||

| Raíces y Bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otros Raíces y Bulbos | |||

| Solanáceas | Chili | ||

| Berenjena | |||

| Tomate | |||

| Otras Solanáceas | |||

| Hortalizas No Clasificadas | Espárrago | ||

| Lechuga | |||

| Zanahoria | |||

| Okra | |||

| Guisantes | |||

| Espinaca | |||

| Otras Hortalizas No Clasificadas | |||

| Por Geografía | América del Norte | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| Europa | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumania | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia-Pacífico | Australia | ||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Irán | ||

| Arabia Saudita | |||

| Egipto | |||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de Oriente Medio y África | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada mediante el uso de semillas certificadas o de calidad distintas a las semillas guardadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos de vidrio, invernaderos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con acolchado plástico queda excluido de esta definición y se incluye en el campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Generalmente son cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chili, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de la semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados dentro de otras solanáceas incluyen pimientos morrones y otros tipos de pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados dentro de otras brasicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otros Raíces y Bulbos | Los cultivos considerados dentro de otros raíces y bulbos incluyen camotes y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados dentro de otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza cresta de gallo, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados dentro de otros granos y cereales incluyen cebada, trigo sarraceno, semilla canaria, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados dentro de otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados dentro de otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados dentro de otros forrajes incluyen hierba napier, hierba de avena, trébol blanco, ray-grass y timoteo. Los otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Los frijoles de paloma, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los carillas, los altramuces y los frijoles bambara son los cultivos considerados dentro de las legumbres. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados dentro de otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y ejotes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción