Tamaño y participación del mercado de semillas de maíz

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

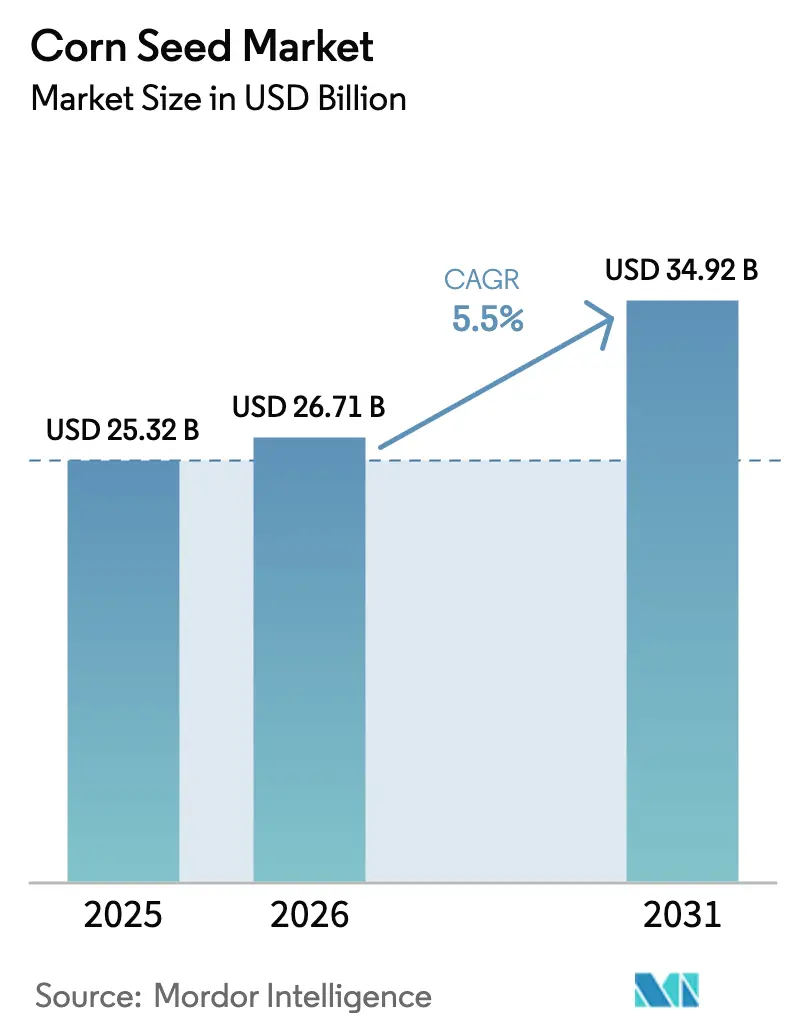

| Tamaño del Mercado (2026) | 26.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de maíz por Mordor Intelligence

El tamaño del mercado de semillas de maíz fue valorado en USD 25,32 mil millones en 2025 y se estima que crecerá desde USD 26,71 mil millones en 2026 hasta alcanzar USD 34,92 mil millones en 2031, a una CAGR del 5,50% durante el período de pronóstico (2026-2031). Los ciclos de reemplazo de híbridos se están acortando, las tecnologías de rasgos apilados están alcanzando precios premium y los servicios de agronomía digital se están convirtiendo en componentes integrales de los paquetes de semillas, acelerando conjuntamente el crecimiento de los ingresos en todas las principales regiones productoras. La variabilidad climática está impulsando la demanda de germoplasma tolerante a la sequía y al calor, mientras que los procesos regulatorios más ágiles para eventos editados genéticamente están reconfigurando las carteras de productos. Las plataformas de agricultura de precisión que vinculan la genética, las prescripciones y la logística de insumos están profundizando las relaciones proveedor-agricultor y elevando los costos de cambio. Al mismo tiempo, los canales directos al agricultor de bajo costo están desbloqueando segmentos de pequeños agricultores desatendidos, ampliando la base del mercado de semillas de maíz.

Conclusiones clave del informe

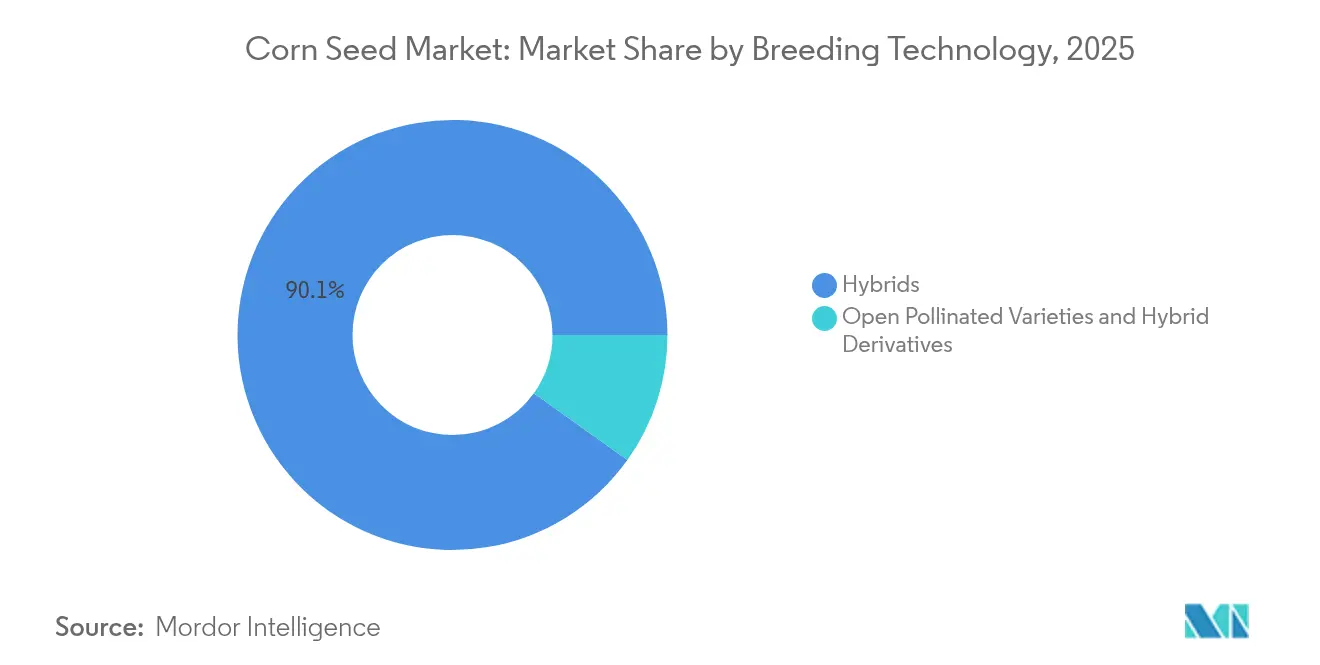

- Por tecnología de mejoramiento, los híbridos mantuvieron una participación dominante del 90,12% en el mercado de semillas de maíz en 2025, mientras que las variedades de polinización abierta y los derivados de híbridos se proyecta que se expandirán a una CAGR del 5,78% hasta 2031.

- Por región, América del Norte representó el 49,62% del tamaño del mercado de semillas de maíz en 2025, y se proyecta que registre la CAGR más rápida del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de semillas de maíz

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta adopción de híbridos transgénicos de rasgos apilados | +1.2% | América del Norte, América del Sur, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida mecanización y ciclos de reemplazo de híbridos | +0.9% | Asia-Pacífico, Europa del Este, partes de África | Largo plazo (≥ 4 años) |

| Expansión de plataformas de agricultura de precisión que integran semillas y agronomía digital | +0.8% | América del Norte, Europa Occidental y mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Vía regulatoria acelerada para variedades de maíz editadas genéticamente | +0.7% | Global, con adopción temprana en Estados Unidos, Canadá y Argentina | Corto plazo (≤ 2 años) |

| Demanda de semillas resistentes al clima ante el aumento de episodios de sequía y calor | +1.1% | Global, particularmente en el África subsahariana y partes de Asia | Largo plazo (≥ 4 años) |

| Surgimiento de canales de comercio electrónico de semillas directos al agricultor de bajo costo | +0.5% | India, Brasil, mercados seleccionados de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta adopción de híbridos transgénicos de rasgos apilados

Los híbridos de rasgos apilados capturan el mayor porcentaje de las ventas de semillas en América del Norte porque integran la tolerancia a herbicidas con múltiples proteínas Bt que reducen el daño por plagas y simplifican el control de malezas. La plataforma SmartStax PRO de Bayer, lanzada en los principales estados del cinturón maicero, demuestra ventajas de rendimiento del 8-12% sobre las alternativas de un solo rasgo en condiciones de alta presión de plagas[1]Fuente: Bayer AG, "Informe Anual 2024," bayer.com. Los plazos de aprobación en Argentina y Brasil se han reducido a aproximadamente 24 meses para productos con registros de seguridad comprobados, acelerando los lanzamientos comerciales. El posicionamiento competitivo ahora depende tanto de la amplitud del apilamiento como de la conveniencia del refugio en bolsa. A medida que más agricultores priorizan la simplicidad agronómica, el mercado de semillas de maíz continúa migrando hacia paquetes de múltiples rasgos que protegen los márgenes de ganancia. La fortaleza de adopción en los principales países exportadores también influye en la preferencia de rasgos en las regiones dependientes de importaciones que toman como referencia el desempeño tecnológico en las superficies cultivadas de Estados Unidos y Brasil.

Rápida mecanización y ciclos de reemplazo de híbridos

Los subsidios a la maquinaria agrícola de India, ampliados bajo la Submisión sobre Mecanización Agrícola, han incrementado la adopción de cosechadoras combinadas en un 35% desde 2022, permitiendo a los agricultores plantar variedades de híbridos más nuevas con mejores características de estabilidad[2]Fuente: Ministerio de Agricultura y Bienestar del Agricultor, "Submisión sobre Mecanización Agrícola," agricoop.nic.in. Patrones similares están emergiendo en Kenia, Ghana y Nigeria a través de programas de equipamiento de bancos de desarrollo, estimulando una nueva demanda de híbridos compatibles con maquinaria, con tallos robustos y madurez sincronizada. Los ciclos de vida más cortos amplían el mercado acumulado de semillas de maíz al promover una rotación más rápida del germoplasma preferido de cada agricultor. Los mejoradores con programas de selección robustos para tolerancia a la cosecha mecánica obtienen una ventaja competitiva porque los agricultores reemplazan las líneas antiguas con mayor frecuencia. La transición también amplifica el flujo de datos sobre el desempeño de los híbridos, reforzando las decisiones de mejoramiento localizadas e impulsando la adopción de clases de semillas de mayor valor.

Expansión de plataformas de agricultura de precisión que integran semillas y agronomía digital

Las empresas de semillas han integrado herramientas de análisis, imágenes y prescripciones en sus ofertas; como resultado, los servicios integrados ahora cubren el 25% de las hectáreas de maíz en Estados Unidos. Las plataformas digitales capturan datos a nivel de campo sobre la salud del suelo, el estado de nutrientes y el rendimiento histórico, orientando la selección de híbridos que incrementa el retorno sobre el gasto en semillas en un estimado de USD 40 por hectárea. Los ingresos por suscripción de software y monitoreo complementan los márgenes de semillas, desplazando el modelo de negocio hacia ingresos recurrentes. Los agricultores que comparten datos reciben tasas de siembra personalizadas y asesoramiento sobre fertilidad, vinculándolos a servicios del ecosistema que favorecen a la marca de semillas de origen. La diferenciación basada en datos intensifica la competencia en el mercado de semillas de maíz, al mismo tiempo que reduce las barreras para los participantes más pequeños que ofrecen análisis especializados vinculados a germoplasma de nicho.

Vía regulatoria acelerada para variedades de maíz editadas genéticamente

La regla SECURE del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), implementada en 2024, exime a ciertos cultivos editados genéticamente de revisiones regulatorias prolongadas, acelerando la comercialización de variedades tolerantes a la sequía y con mayor valor nutricional[3]Fuente: USDA APHIS, "Regla SECURE revisada," aphis.usda.gov . Los criterios flexibles de Argentina han aprobado de manera similar 12 eventos editados genéticamente desde 2022. La reducción de los costos regulatorios alienta a las empresas medianas a enfocarse en rasgos como la eficiencia mejorada en el uso de nitrógeno y el contenido elevado de lisina, intensificando la difusión tecnológica más allá de los grandes actores establecidos. La edición genética elude muchas de las restricciones de propiedad intelectual que caracterizan a los transgénicos tradicionales, ampliando la diversidad del apilamiento de rasgos. A medida que las aprobaciones escalan, el mercado de semillas de maíz incorpora ediciones que abordan tanto las prioridades agronómicas como las de calidad para el uso final, con el potencial de transformar los segmentos de pienso de proteína premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Concentración de regalías por rasgos que eleva los precios minoristas de semillas | -0.8% | Global, con impacto particular en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Escalada de resistencia de plagas a toxinas Bt que impulsa costosos ciclos de I+D | -0.6% | América del Norte, América del Sur, partes de Asia | Largo plazo (≥ 4 años) |

| Restricciones estrictas sobre organismos genéticamente modificados (OGM) y normas de coexistencia | -0.9% | Europa, partes de África, mercados asiáticos seleccionados | Largo plazo (≥ 4 años) |

| Proliferación de semillas falsificadas que socava la confianza en los canales certificados | -0.4% | India, África subsahariana, partes del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Concentración de regalías por rasgos que eleva los precios minoristas de semillas

La agrupación de patentes entre tres líderes de la biotecnología incrementó las tarifas de regalías por rasgos entre 2020 y 2024, llevando los precios minoristas de las semillas más allá del alcance de los pequeños agricultores en economías emergentes. Los costos de licenciamiento ahora se reflejan en los precios de venta al público de los híbridos transgénicos premium, limitando la expansión del volumen en regiones con restricciones de costos. Las investigaciones antimonopolio en Brasil e India destacan preocupaciones sobre la competencia, pero aún no han producido medidas correctivas, sosteniendo el poder de fijación de precios de los actores establecidos. A medida que los agricultores sopesan los costos de insumos, algunos regresan a híbridos convencionales o semillas guardadas, moderando el crecimiento en los segmentos intensivos en tecnología del mercado de semillas de maíz. La resistencia de los usuarios finales está influyendo en los programas de mejoramiento del sector público para desarrollar alternativas libres de regalías para zonas marginales.

Escalada de resistencia de plagas a toxinas Bt que impulsa costosos ciclos de I+D

La resistencia documentada a las proteínas Cry1Ab y Cry1F abarca 12 países, obligando a las empresas de semillas a invertir en nuevos mecanismos de acción como la interferencia de ARN y las combinaciones Vip3A. Los presupuestos de I+D han aumentado desde 2022 para mantenerse al frente de los biotipos de plagas en evolución, extendiendo los plazos de comercialización hasta diez años. Los requisitos de gestión de resistencia exigen superficies de refugio y rotación de rasgos, complicando el cumplimiento por parte del agricultor y reduciendo la conveniencia percibida. Las empresas más pequeñas sin reservas profundas de I+D enfrentan vientos en contra competitivos, lo que podría conducir a una consolidación que reformule el panorama de la industria de semillas de maíz. Las amenazas persistentes de resistencia subrayan la necesidad imperativa de asociaciones de manejo integrado de plagas entre mejoradores, proveedores de protección de cultivos y servicios de extensión agrícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: dominancia de híbridos e impulso de variedades de polinización abierta

Las semillas híbridas representaron el 90,12% de las ventas totales en 2025, confirmando su posición como piedra angular del mercado de semillas de maíz. Los híbridos transgénicos con rasgos apilados de tolerancia a herbicidas y resistencia a insectos constituyen esta categoría, aprovechando paquetes de múltiples rasgos que simplifican el control de malezas y plagas en campo. La adopción se extiende más rápidamente entre los productores comerciales de Estados Unidos, Brasil y Argentina, donde las herramientas de agronomía digital validan el retorno de inversión de los híbridos mediante mapeo geoespacial. Los híbridos no transgénicos mantienen relevancia en sistemas orgánicos y zonas reguladas por normas sobre OGM, respaldados por una demanda sólida en determinados estados europeos. Mientras tanto, las variedades de maíz con proteína premium y maíz ceroso están creando nichos especializados, apoyadas en ediciones genéticas que evitan los activadores transgénicos.

Las variedades de polinización abierta más los derivados de híbridos se están expandiendo a una CAGR del 5,78%, impulsadas por los beneficios del guardado de semillas y los menores requerimientos de capital para los agricultores de subsistencia. Los programas de mejoramiento del sector público contribuyen con germoplasma libre de regalías que los distribuidores privados distribuyen a través de redes informales, extendiendo el alcance hacia geografías remotas. En conjunto, estas dinámicas mantienen al mercado de semillas de maíz diversificado entre clases tecnológicas, equilibrando las líneas biotecnológicas de alto margen con las semillas tradicionales orientadas al volumen.

Análisis geográfico

América del Norte concentró el 49,62% de la participación del mercado de semillas de maíz en 2025, y Asia-Pacífico mantiene una participación modesta en el mercado. La política china que ahora fomenta las empresas conjuntas con capital extranjero abre el acceso a rasgos propietarios manteniendo la custodia del germoplasma local. En India, la expansión de la red de distribuidores, coordinada con subsidios estatales, impulsó la adopción de híbridos, elevando los rendimientos promedio por encima de los cultivares tradicionales. Economías emergentes como Indonesia y Vietnam están transitando hacia híbridos tropicales tolerantes a enfermedades a medida que la demanda de pienso para avicultura y acuicultura se intensifica. El enfoque regional en mejoramiento se centra en la resistencia al mildiú velloso, la tolerancia a la pudrición de la mazorca y la estabilidad bajo la variabilidad del monzón, sustentando la dominancia sostenida de Asia-Pacífico en el mercado de semillas de maíz.

Se proyecta que América del Norte crezca a una CAGR del 7,08% hasta 2031, la más rápida entre todas las regiones, ya que la profundidad de la agricultura de precisión, las aprobaciones de edición genética y la integración de servicios agronómicos refuerzan el poder de fijación de precios premium. La estructura dual de México acomoda tanto a las granjas comerciales intensivas en biotecnología como al cultivo nativo de razas locales, lo que requiere que los proveedores gestionen líneas de productos diferenciadas para bases de clientes divergentes.

La claridad regulatoria en torno a la edición genética favorece el lanzamiento comercial rápido de rasgos como el contenido elevado de aminoácidos, que responde a la demanda de los molinos de pienso por maíz con alta densidad nutricional. El calentamiento del clima de las praderas de Canadá está extendiendo las zonas de aptitud para el maíz, ampliando aún más el tamaño del mercado de semillas de maíz en latitudes templadas. Si bien Europa, América del Sur, África y Oriente Medio exhiben patrones de demanda diversos condicionados por políticas y clima, su absorción combinada destaca la necesidad de germoplasma regionalizado, administración a medida y condiciones de licenciamiento flexibles.

Panorama competitivo

La industria de semillas de maíz sigue siendo moderadamente concentrada, con los cinco principales actores controlando una participación modesta de los ingresos globales. La dinámica competitiva gira en torno a la escala de los programas de mejoramiento, las carteras de rasgos propietarios y la amplitud de los servicios digitales integrados. Las expiraciones de patentes de los rasgos biotecnológicos de primera generación están reduciendo las barreras de entrada para las empresas regionales que comercializan eventos fuera de patente, intensificando así la competencia de precios en mercados maduros. Los grandes actores establecidos contrarrestan esto acelerando el despliegue de rasgos derivados de CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Espaciadas); las solicitudes de Corteva para ediciones de tolerancia a la sequía ilustran cómo la edición genética se está convirtiendo en una palanca competitiva central.

Las adquisiciones y asociaciones en el ámbito de la agricultura digital están redefiniendo la diferenciación, ya que la propiedad de los datos se vuelve tan crítica como el germoplasma. Las empresas líderes analizan miles de millones de puntos de datos sobre suelo, humedad y presión de enfermedades, traduciendo los hallazgos en recomendaciones de semillas personalizadas que mejoran la fidelización de clientes. En paralelo, los canales de comercio electrónico nivelan el campo de juego para los mejoradores más pequeños al eludir los márgenes de los distribuidores, aunque deben garantizar los estándares de germinación para mantener la confianza del agricultor. El ecosistema resultante favorece a los operadores ágiles que combinan sólidas carteras de I+D con alcance omnicanal y un robusto soporte agronómico.

Los movimientos estratégicos desde finales de 2024 reflejan esta convergencia. Bayer destinó fondos para mejoras de producción en Estados Unidos orientadas a híbridos editados genéticamente, mientras que la adquisición de Sementes Guerra por parte de Corteva avanzó en su acceso a germoplasma tropical. Syngenta obtuvo la aprobación china para Agrisure Viptera, mejorando las regalías en un mercado previamente restringido, y KWS se asoció con Kaveri Seeds para combinar la genética europea con la adaptación al sur de Asia. Estos movimientos ilustran cómo la expansión geográfica, el acceso a rasgos y la escala de producción se entrelazan para configurar la ventaja competitiva en el mercado de semillas de maíz.

Líderes de la industria de semillas de maíz

Advanta Seeds - UPL

Bayer AG

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: GDM, una empresa global de genética vegetal, adquirió el 100% de la propiedad de AgReliant Genetics, un proveedor de semillas de maíz en América del Norte. Esta adquisición fortaleció la posición de GDM en el mercado de América del Norte y la estableció como el cuarto mayor proveedor de genética de maíz a nivel mundial.

- Junio de 2025: Advanta Seeds adquirió activos de maíz de K-Adriatica, incluido germoplasma de maíz templado y variedades híbridas adaptadas a las condiciones de cultivo europeas. Esta adquisición amplió la presencia de Advanta en el mercado europeo de semillas de maíz y mejoró su diversidad de germoplasma.

- Marzo de 2025: Bayer estableció una instalación de semillas de maíz en Kabwe, Zambia. La instalación planea triplicar la capacidad de producción de semillas de maíz de la empresa en Zambia para 2025, apoyando el consumo de maíz de aproximadamente 30 millones de personas.

Alcance del informe global del mercado de semillas de maíz

Los híbridos, las variedades de polinización abierta y los derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| África | Por tecnología de mejoramiento | |

| Por país | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por tecnología de mejoramiento | |

| Australia | ||

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por tecnología de mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por tecnología de mejoramiento | |

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por tecnología de mejoramiento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por tecnología de mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Geografía | África | Por tecnología de mejoramiento | |

| Por país | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por tecnología de mejoramiento | ||

| Australia | |||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por tecnología de mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por tecnología de mejoramiento | ||

| Irán | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por tecnología de mejoramiento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por tecnología de mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla comercial - Para los fines de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en la granja, que no tienen etiqueta comercial, quedan excluidas del alcance, aunque un pequeño porcentaje de dichas semillas se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie cultivada de cultivos - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un determinado cultivo a través de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada sobre el total del área del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas a las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar cultivos en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, la berenjena y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y calabacín, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de la col y la mostaza. Incluye cultivos como zanahorias, col, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras sin clasificar | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Incluye cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas de tipo verdadero ya que solo se polinizan de forma cruzada con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los países respectivos. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y mandioca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza larga, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los países respectivos. |

| Leguminosas | Las leguminosas consideradas son guandú, lentejas, habas y judías de caballo, vezas, garbanzos, caupí, altramuces y frijol bambara. |

| Otras verduras sin clasificar | Los cultivos considerados bajo otras verduras sin clasificar incluyen alcachofas, hojas de mandioca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años del pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción