Tamaño y Participación del Mercado de Semillas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

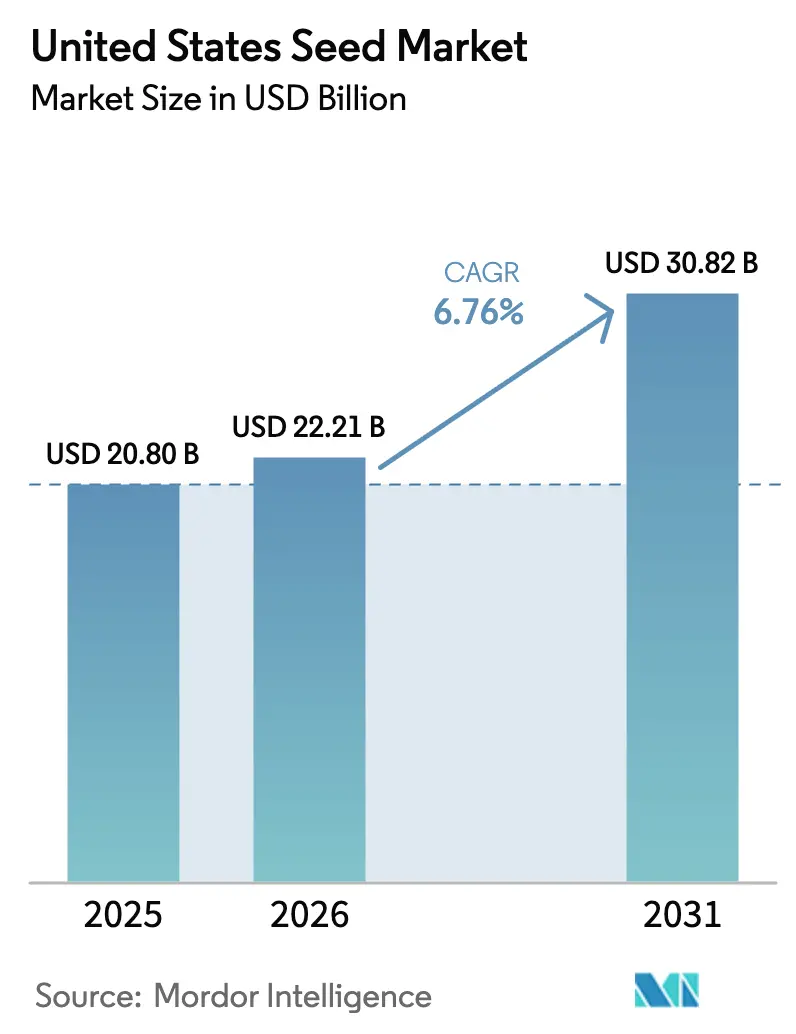

| Tamaño del mercado en el año base (2025) | 20.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

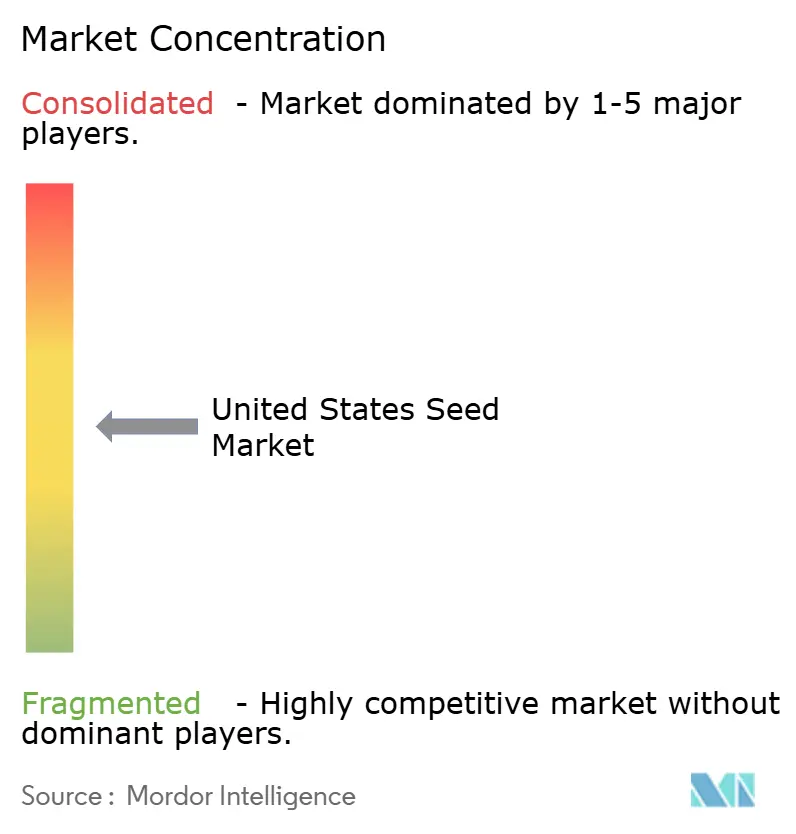

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de Estados Unidos crezca de USD 20,8 mil millones en 2025 a USD 22,21 mil millones en 2026 y se prevé que alcance USD 30,82 mil millones en 2031 a una CAGR del 6,76% durante 2026-2031. Los avances tecnológicos en edición genética, una adopción más amplia de la agricultura de precisión y un marco de política federal favorable están impulsando la demanda en los principales segmentos de cultivos. Los lanzamientos más rápidos de características a través de la coordinación entre la Administración de Alimentos y Medicamentos (FDA) y el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) están acortando los ciclos de comercialización, mientras que los créditos fiscales que amplían la capacidad de materias primas para biocombustibles están aumentando el área sembrada.[1]Fuente: Administración de Alimentos y Medicamentos, "Cómo los Cultivos Transgénicos Impactan Nuestro Mundo," FDA.gov Los híbridos dominan las preferencias de tecnología de mejoramiento gracias a los paquetes de características apiladas que ayudan a los agricultores a gestionar la presión de malezas y la variabilidad climática. Las siembras en campo abierto representan la mayor parte del uso de semillas, aunque las semillas de cultivo protegido muestran un sólido crecimiento de nicho a medida que la agricultura de hortalizas en interiores se expande. La intensidad competitiva se mantiene moderada, con las cinco principales empresas que concentran el 57% de la participación en ingresos, dejando espacio para especialistas regionales y disruptores de la agricultura digital.[2]Fuente: Comisión Federal de Comercio, "La FTC Inicia una Investigación sobre la Consolidación de la Industria Agrícola," ftc.gov

Principales Conclusiones del Informe

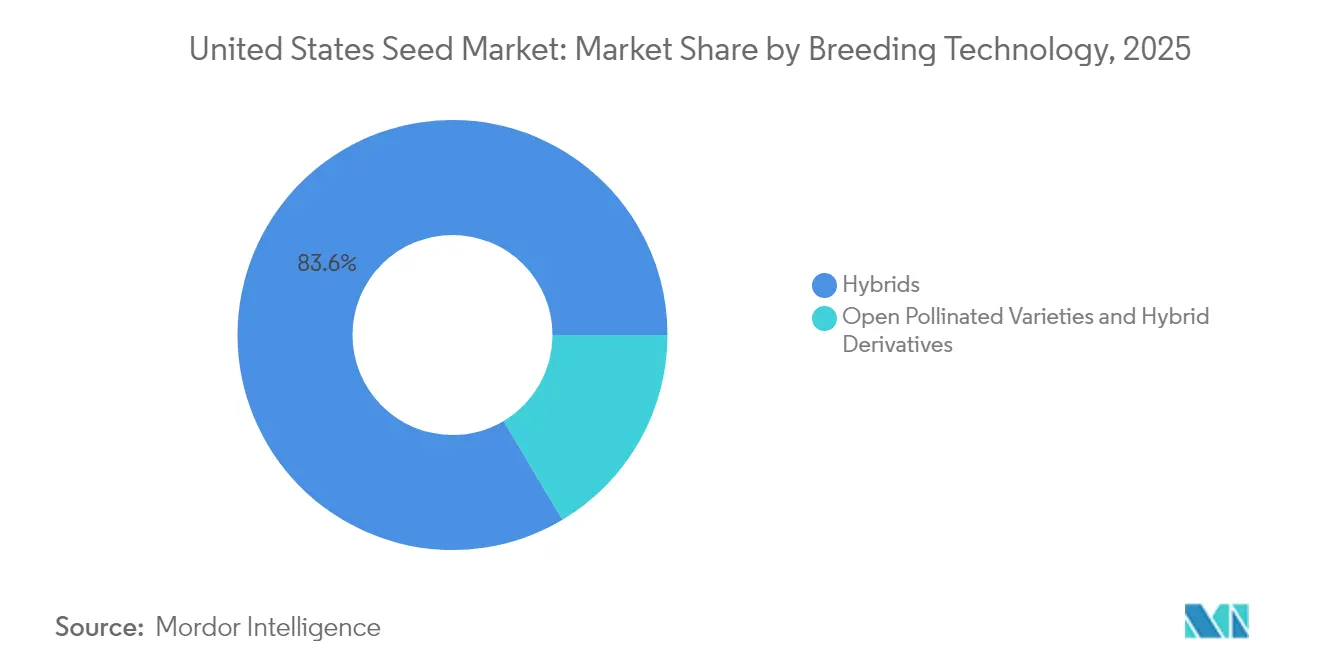

- Por tecnología de mejoramiento, los híbridos lideraron con una participación del 83,55% en el mercado de semillas de Estados Unidos en 2025, y se proyecta que se expandan a una CAGR del 6,82% hasta 2031.

- Por mecanismo de cultivo, las siembras en campo abierto representaron el 92,90% del tamaño del mercado de semillas de Estados Unidos en 2025, y se prevé que esta categoría crezca a una CAGR del 8,21% entre 2026 y 2031.

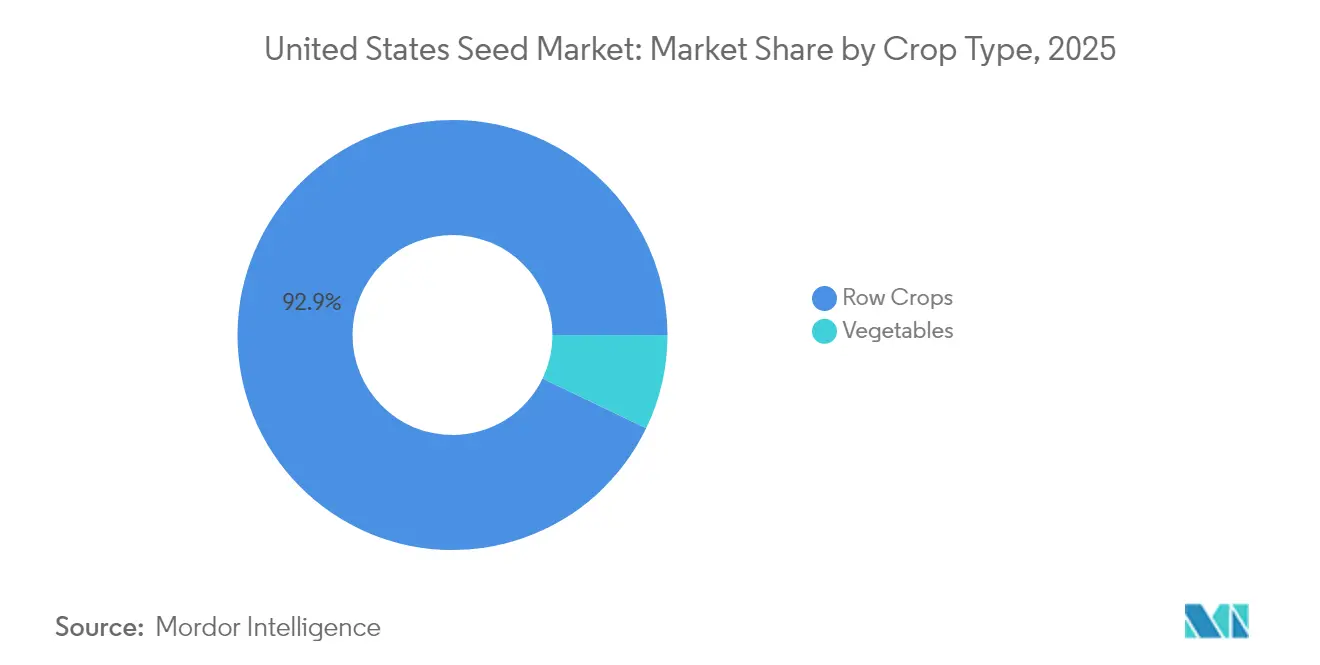

- Por tipo de cultivo, los cultivos en hilera capturaron el 92,85% de la participación del mercado de semillas de Estados Unidos en 2025, mientras que las hortalizas están proyectadas para avanzar a una CAGR del 10,26% hasta 2031.

- Los cinco principales actores representaron el 57,00% de la participación del mercado de semillas de Estados Unidos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de híbridos de soja y maíz tolerantes a herbicidas | +1.2% | Cinturón Maicero del Medio Oeste y Grandes Llanuras | Mediano plazo (2-4 años) |

| Creciente demanda de características resistentes a la sequía en las Llanuras del Sur | +0.9% | Texas, Oklahoma, Kansas y Nebraska | Corto plazo (≤ 2 años) |

| Prescripciones de semillas de agricultura de precisión que impulsan los ciclos de reposición | +1.5% | Iowa, Illinois, Indiana y Minnesota | Mediano plazo (2-4 años) |

| Auge en los programas domésticos de materias primas para biocombustibles | +1.1% | Estados del Cinturón Maicero y corredores de combustibles renovables | Largo plazo (≥ 4 años) |

| Programas de créditos de carbono que recompensan las ventas de semillas de cultivos de cobertura | +0.8% | Iowa, Illinois y Ohio con implementación nacional | Mediano plazo (2-4 años) |

| Aprobaciones de edición genética (CRISPR) que aceleran los lanzamientos de características | +1.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Híbridos de Soja y Maíz Tolerantes a Herbicidas

Las características de tolerancia a herbicidas registraron una adopción del 94% en soja y del 89% en maíz en 2024, impulsadas por sistemas apilados que abordan la resistencia al glifosato.[3]Fuente: Servicio Nacional de Estadísticas Agrícolas, "Encuestas sobre Uso de Productos Químicos," NASS.USDA.gov Las nuevas formulaciones de dicamba aprobadas por la Agencia de Protección Ambiental (EPA) en 2024 redujeron las preocupaciones sobre volatilidad, lo que permitió un incremento anual del 23% en las ventas de semillas tolerantes a dicamba. Las empresas de semillas ahora agrupan las licencias de características con herramientas digitales de monitoreo que identifican puntos críticos de resistencia y refuerzan la fidelidad del cliente. El enfoque competitivo se está desplazando hacia paquetes de tolerancia triple diseñados para ralentizar la evolución de la resistencia durante la próxima década.

Creciente demanda de características resistentes a la sequía en las Llanuras del Sur

Años consecutivos de sequía impulsaron la demanda de maíz y sorgo tolerantes a la sequía, que capturaron el 31% del área regional en 2024, frente al 18% en 2022. Las ventajas de rendimiento del 8-12% bajo riego limitado aumentan los ingresos incluso después de los precios premium de las semillas. Los Centros Climáticos del USDA financiaron demostraciones en campo que permitieron a los productores comparar el uso del agua en franjas paralelas, acelerando la adopción. Los molineros regionales ahora pagan bonificaciones por proteína estable en años de sequía, lo que brinda a los agricultores un incentivo económico adicional. Las empresas de semillas responden apilando alelos nativos de tolerancia a la sequía con tolerancia a herbicidas para ampliar la adaptación a diferentes tipos de suelo.

Prescripciones de Semillas de Agricultura de Precisión que Impulsan los Ciclos de Reposición

Las prescripciones de tasa variable aumentaron las tasas de siembra entre un 12-15% por acre en comparación con la siembra uniforme en 2024, impulsando una mayor frecuencia de reposición. Climate FieldView y Granular integran capas de suelo, pronósticos meteorológicos y mapas de rendimiento para identificar híbridos de bajo rendimiento a nivel de subparcela. Los productores que acceden a estos análisis cambian de variedades 18 meses antes que sus pares que dependen de datos de ensayos del condado. El cambio frecuente fomenta precios premium para la genética de alto potencial, pero mantiene la presión sobre los desarrolladores para demostrar ganancias año tras año. La tendencia también aumenta la demanda de envases de semillas en lotes pequeños habilitados digitalmente que se adaptan a las prescripciones específicas por zona.

Auge en los Programas Domésticos de Materias Primas para Biocombustibles

La Sección 45Z del Código de Rentas Internas entra en vigor en 2025 y vincula los créditos fiscales a las puntuaciones de carbono del ciclo de vida, impulsando la demanda de híbridos de maíz con alto contenido de almidón y soja con alto contenido de aceite, valorados en USD 2,3 mil millones en ventas anuales de semillas. Los proyectos de diésel renovable y combustible de aviación sostenible en construcción en Iowa y la Costa del Golfo requieren una expansión constante de materias primas hasta 2030. Muchas plantas contratan acres por adelantado, garantizando primas que compensan los mayores costos de semillas. Los desarrolladores ahora promueven híbridos con características que mejoran los rendimientos de trituración o la eficiencia de fermentación, vinculando la genética directamente a los márgenes del procesador. Los mandatos de mezcla estatales en California y Minnesota refuerzan las perspectivas de volumen y reducen el riesgo de demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de precios de semillas impulsada por la consolidación | −0.7% | Regiones nacionales de productos básicos | Corto plazo (≤ 2 años) |

| Litigios por vencimiento de patentes sobre características de gran éxito | −0.5% | Principales áreas de soja y maíz | Mediano plazo (2-4 años) |

| Liquidez ajustada en las explotaciones agrícolas tras la caída de los precios de los productos básicos en 2023 | −0.9% | Medio Oeste y Llanuras dependientes de granos | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre cultivos editados genéticamente a nivel estatal | −0.4% | California y Vermont | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Litigios por Vencimiento de Patentes sobre Características de Gran Éxito

Las semillas de soja de primera generación tolerantes al glifosato y las características de resistencia a insectos en maíz comienzan a perder protección de patente en 2025, creando espacio para la entrada de genéricos. Los innovadores han presentado demandas por infracción y reclamaciones de paquetes de datos que pueden retrasar los lanzamientos de imitaciones en dos o más temporadas. La incertidumbre legal desalienta a los mayoristas de comprometerse con volúmenes anticipados en líneas sin patente. Los agricultores enfrentan confusión sobre las normas de administración, lo que podría ralentizar el cambio incluso cuando las características más económicas lleguen al mercado. Los litigios prolongados mantienen los costos de semillas elevados por más tiempo de lo que sugieren los plazos de patente puros.

Incertidumbre Regulatoria sobre Cultivos Editados Genéticamente a Nivel Estatal

Si bien el APHIS proporciona un camino federal claro, varios estados, liderados por California y Vermont, debaten el etiquetado o restricciones directas a la venta de semillas editadas genéticamente. Las normas variadas generan complejidad de cumplimiento y aumentan los costos de distribución para los distribuidores de múltiples estados. Algunos procesadores temen la fragmentación de la cadena de suministro y solicitan la segregación de granos editados y no editados, añadiendo gastos de preservación de identidad. Las empresas de semillas pueden posponer los lanzamientos hasta que surja un enfoque armonizado, especialmente para cultivos menores donde el volumen estatal es importante. La incertidumbre continua reduce el potencial de crecimiento a corto plazo para las plataformas de mejoramiento más nuevas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Impulsan la Adopción de Innovaciones

Los híbridos mantuvieron una participación del 83,55% en el mercado de semillas de Estados Unidos en 2025 y se prevé que registren una CAGR del 6,82% hasta 2031, lo que refleja la confianza de los agricultores en la estabilidad del rendimiento. Los híbridos transgénicos que incorporan tolerancia apilada a herbicidas y resistencia a insectos exigen primas de precio que sustentan el crecimiento del valor del segmento. Los híbridos no transgénicos siguen siendo importantes para los canales orgánicos y sensibles a la exportación, aunque quedan por detrás de los híbridos comerciales en un 15-20% en rendimiento. La rápida edición genética bajo la norma SECURE acelera la introgresión de características, contribuyendo a la trayectoria de crecimiento del segmento.

El impulso de crecimiento contrasta con la CAGR del 4,2% observada entre 2019 y 2024, ya que los productores ahora priorizan la genética que combina rendimiento, tolerancia al estrés y flexibilidad ante herbicidas. Se proyecta que el tamaño del mercado de semillas de Estados Unidos atribuible a los híbridos alcance USD 25,74 mil millones en 2031, respaldado por la inversión continua en plataformas de mejoramiento molecular.

Por Mecanismo de Cultivo: La Expansión del Campo Abierto Supera al Sistema Protegido

El cultivo protegido representa el 7,10% de la participación de mercado en 2025, lo que refleja el dominio de la agricultura de campo en Estados Unidos; sin embargo, el cultivo en campo abierto experimenta el crecimiento más rápido con una CAGR del 8,21%, impulsado por la adopción de la agricultura de precisión y el desarrollo de variedades adaptadas al clima. Esta aparente contradicción refleja diferencias en la metodología de medición, donde el cultivo protegido incluye la agricultura en entornos controlados para cultivos de alto valor como hortalizas y semillas especiales, mientras que el crecimiento del campo abierto representa la expansión en el área tradicional de cultivos en hilera y la intensidad del uso de semillas por acre.

El cambio hacia la intensificación del campo abierto refleja presiones económicas que favorecen los sistemas de producción escalables sobre el cultivo protegido intensivo en capital, especialmente a medida que las tecnologías de agricultura de precisión permiten la optimización en campo que antes solo estaba disponible en entornos controlados. Las estrategias de adaptación al cambio climático están impulsando la demanda de genética probada en campo que funcione bajo condiciones meteorológicas variables, apoyando el desarrollo de variedades resilientes adecuadas para los desafíos de la producción en campo abierto.

Por Tipo de Cultivo: Los Cultivos en Hilera Dominan Mientras los Segmentos Especiales se Aceleran

Los cultivos en hilera generaron el 92,85% de los ingresos del mercado de semillas de Estados Unidos en 2025 y se expandirán a una CAGR del 6,88% hasta 2031. Las semillas de maíz y soja atraen demanda de los mandatos de biocombustibles y los requisitos de alimentación animal, con características apiladas que impulsan los precios por unidad. Las variedades de soja con alto contenido de ácido oleico también obtienen primas de USD 0,50-0,75 por bushel. Los cultivos de fibra como el algodón dependen de la genética resistente a plagas para proteger los rendimientos en el Sureste.

Las semillas de hortalizas representan una participación menor pero están ganando terreno a tasas de dos dígitos a medida que la demanda de los consumidores de productos frescos y locales aumenta. Las leguminosas están emergiendo en respuesta a la popularidad de las proteínas vegetales, lo que alienta a los mejoradores a optimizar las características para uso alimentario. El crecimiento de los cultivos especiales apoya la diversificación y reduce la dependencia de los ciclos de precios de los productos básicos.

Análisis Geográfico

El Cinturón Maicero del Medio Oeste representa la mayor porción de los ingresos del mercado de semillas de Estados Unidos, anclado por densas rotaciones de maíz y soja que dependen de híbridos de alto valor. Los estados de las Grandes Llanuras forman un segmento significativo, con la genética tolerante a la sequía como prioridad estratégica debido a las precipitaciones variables. California contribuye sustancialmente al valor del mercado, lo que subraya el alto gasto en semillas por acre para hortalizas y cultivos de huerto que sustentan la sólida economía agrícola del estado.

El Sureste demuestra un fuerte potencial de crecimiento regional durante el período de pronóstico, ya que las variedades de algodón y hortalizas tolerantes al calor atraen inversiones. Los programas de cultivos de cobertura vinculados a los mercados de carbono están añadiendo demanda incremental de semillas en Indiana, Iowa e Illinois. El Noroeste del Pacífico representa una participación menor de los ingresos, con enfoque en trigo de calidad para exportación y papas especiales, con mejoradores que enfatizan características que satisfacen las especificaciones de calidad extranjeras.

Las diferencias de política emergentes también influyen en la geografía: la Proposición 12 de California y las leyes de etiquetado de cultivos editados genéticamente de Vermont imponen requisitos de cumplimiento únicos, lo que impulsa a las empresas de semillas a desarrollar portafolios específicos por región. El financiamiento del USDA bajo la iniciativa de Productos Básicos Climáticamente Inteligentes inyecta impulso adicional al subsidiar la adopción de prácticas sostenibles que dependen de variedades de semillas especializadas.

Panorama Competitivo

El mercado de semillas de Estados Unidos registra un nivel de concentración moderado. Corteva Agriscience aprovecha su red de distribuidores Pioneer para mantener la mayor participación, mientras que Bayer AG utiliza Climate FieldView para integrar información digital en la selección de semillas. La adquisición de Beck's Hybrids por parte de Syngenta Group en 2025 amplía el alcance en el Medio Oeste y proporciona un modelo de venta directa al agricultor atractivo para los productores que valoran las pruebas locales.

BASF SE lanzó su primera variedad de soja editada con CRISPR en 2025 después de que el APHIS confirmara el estado de no regulado, lo que refleja cómo la edición genética acelera la comercialización. El centro de mejoramiento de Nebraska de KWS SAAT SE and Co. KGaA se enfoca en maíz adaptado a la sequía, destacando la especialización regional. Las plataformas tecnológicas que combinan genética con datos agronómicos fortalecen la fidelización de clientes y crean ingresos recurrentes en todas las categorías de insumos.

Los vencimientos de patentes que comienzan en 2025 desencadenan competencia de genéricos para las características Roundup Ready, dando a las empresas más pequeñas acceso a modos de acción establecidos. El escrutinio de la Comisión Federal de Comercio sobre las fusiones está orientando a las principales empresas hacia asociaciones de investigación en lugar de megaacuerdos, abriendo roles en el ecosistema para empresas de análisis y startups de descubrimiento de características.

Líderes de la Industria de Semillas de Estados Unidos

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Corteva anunció planes para separarse en dos empresas públicas independientes, con una empresa especializada en protección de cultivos y la otra en semillas y características. Esta separación tiene como objetivo mejorar la eficiencia operativa y aumentar el valor en sus operaciones agrícolas en Estados Unidos y a nivel mundial.

- Febrero de 2025: Namdhari Seeds adquirió el 100% del negocio de semillas de hortalizas de campo abierto de Axia con sede en Estados Unidos, expandiendo sus operaciones globales. La adquisición incluye derechos de mejoramiento y refuerza la presencia de Namdhari en mercados de exportación clave, incluidos México y Estados Unidos.

Alcance del Informe del Mercado de Semillas de Estados Unidos

Híbridos, Variedades de Polinización Abierta y Derivados de Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. Campo Abierto, Cultivo Protegido están cubiertos como segmentos por Mecanismo de Cultivo. Cultivos en Hilera, Hortalizas están cubiertos como segmentos por Tipo de Cultivo.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Otras Características | ||

| Variedades de Polinización Abierta y Derivados de Híbridos | ||

| Campo Abierto |

| Cultivo Protegido |

| Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | ||

| Cultivos Forrajeros | Alfalfa | |

| Maíz Forrajero | ||

| Sorgo Forrajero | ||

| Otros Cultivos Forrajeros | ||

| Granos y Cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros Granos y Cereales | ||

| Oleaginosas | Canola, Colza y Mostaza | |

| Soja | ||

| Girasol | ||

| Otras Oleaginosas | ||

| Leguminosas | ||

| Hortalizas | Brasicáceas | Repollo |

| Coliflor y Brócoli | ||

| Otras Brasicáceas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas No Clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras Hortalizas No Clasificadas | ||

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Otras Características | |||

| Variedades de Polinización Abierta y Derivados de Híbridos | |||

| Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Tipo de Cultivo | Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | |||

| Cultivos Forrajeros | Alfalfa | ||

| Maíz Forrajero | |||

| Sorgo Forrajero | |||

| Otros Cultivos Forrajeros | |||

| Granos y Cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros Granos y Cereales | |||

| Oleaginosas | Canola, Colza y Mostaza | ||

| Soja | |||

| Girasol | |||

| Otras Oleaginosas | |||

| Leguminosas | |||

| Hortalizas | Brasicáceas | Repollo | |

| Coliflor y Brócoli | |||

| Otras Brasicáceas | |||

| Cucurbitáceas | Pepino y Pepinillo | ||

| Calabaza y Zapallo | |||

| Otras Cucurbitáceas | |||

| Raíces y Bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras Raíces y Bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras Solanáceas | |||

| Hortalizas No Clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Guisantes | |||

| Espinaca | |||

| Otras Hortalizas No Clasificadas | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la explotación, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la explotación se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Área de Cultivo - Al calcular el área bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reposición de Semillas - La Tasa de Reposición de Semillas es el porcentaje del área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la explotación.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, viveros de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas de la familia de las cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertas características de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otras Fibras | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo leguminosas. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción