Tamaño y participación del mercado de semillas forrajeras

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

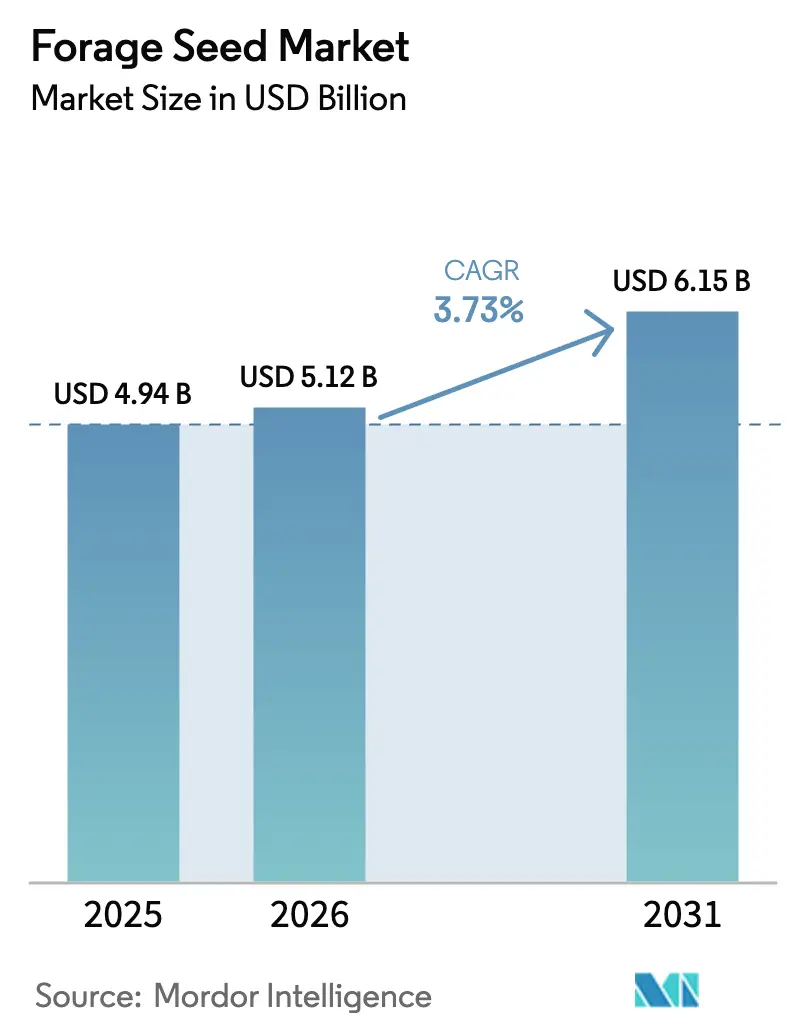

| Tamaño del Mercado (2026) | 5.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas forrajeras por Mordor Intelligence

El tamaño del mercado de semillas forrajeras se valoró en USD 4,94 mil millones en 2025 y se estima que crecerá desde USD 5,12 mil millones en 2026 hasta alcanzar USD 6,15 mil millones en 2031, a una CAGR del 3,73% durante el período de pronóstico (2026-2031). La demanda proviene de la expansión del consumo mundial de proteínas que impulsa a las operaciones ganaderas a intensificar la producción mientras mantienen la calidad del alimento. La mayor adopción de la agricultura regenerativa apoya adicionalmente el mercado de semillas forrajeras, ya que los cultivos perennes mejoran la estructura del suelo y abren nuevas fuentes de ingresos por créditos de carbono. El mejoramiento híbrido gana impulso porque los productores priorizan rendimientos consistentes, resistencia a enfermedades y tolerancia a la sequía. Las plataformas de agronomía digital optimizan la colocación de semillas, reduciendo el desperdicio y aumentando la uniformidad de la siembra. El crecimiento regional sigue siendo desigual, con América del Norte a la cabeza y Oriente Medio registrando la CAGR más alta a medida que se aceleran las inversiones en seguridad alimentaria.

Conclusiones clave del informe

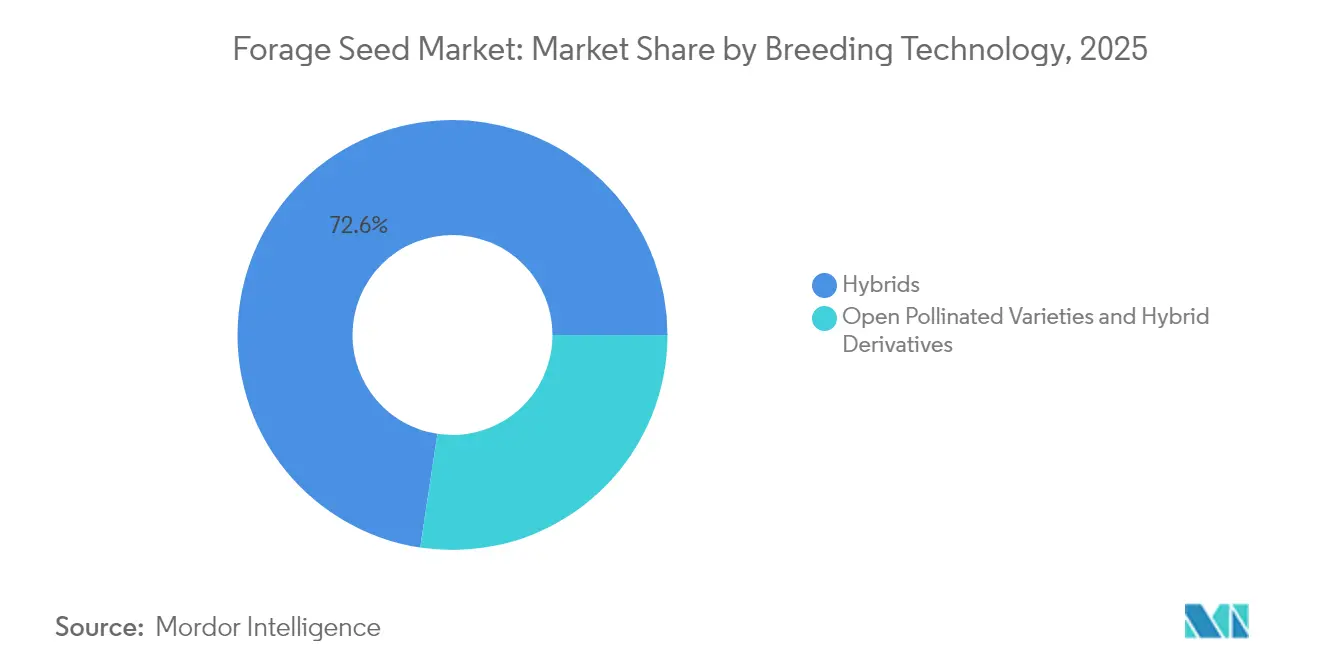

- Por tecnología de mejoramiento, los híbridos lideraron con una participación del 72,60% en el mercado de semillas forrajeras en 2025. Las variedades de polinización abierta y los derivados híbridos registraron la CAGR proyectada más alta del 4,05% hasta 2031.

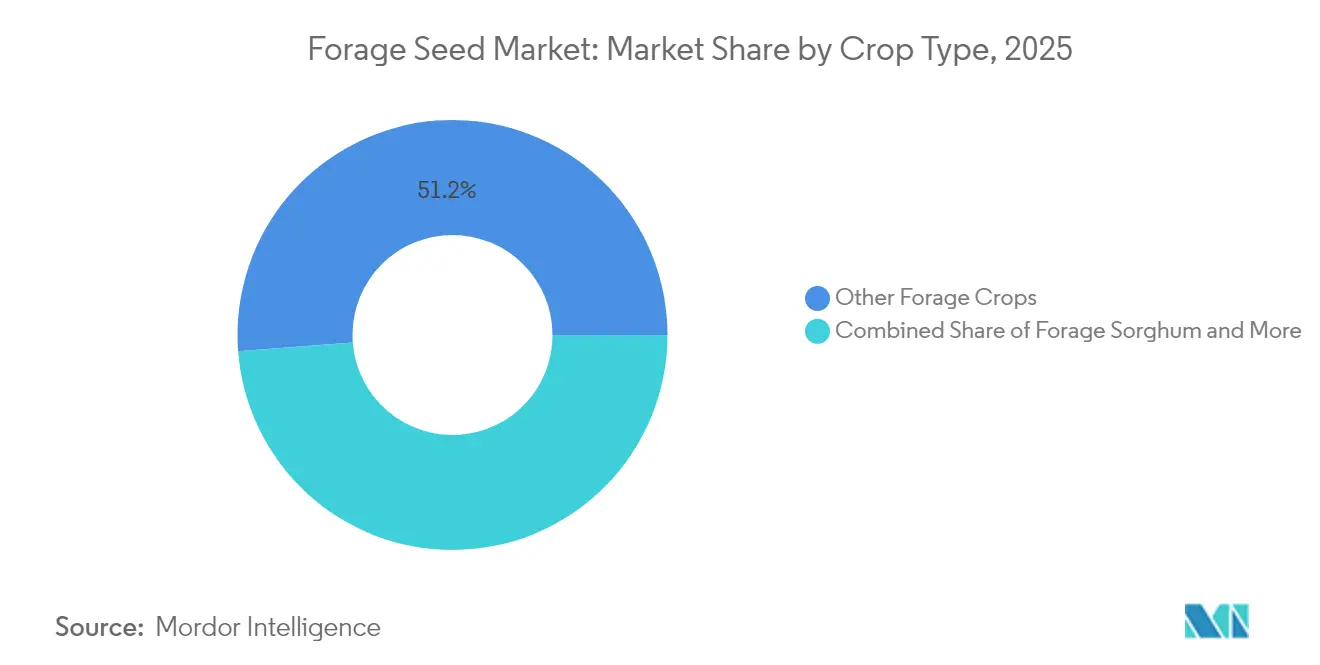

- Por tipo de cultivo, otros cultivos forrajeros captaron el 51,20% del tamaño del mercado de semillas forrajeras en 2025. El sorgo forrajero está proyectado para crecer a la CAGR más rápida del 4,12% hasta 2031.

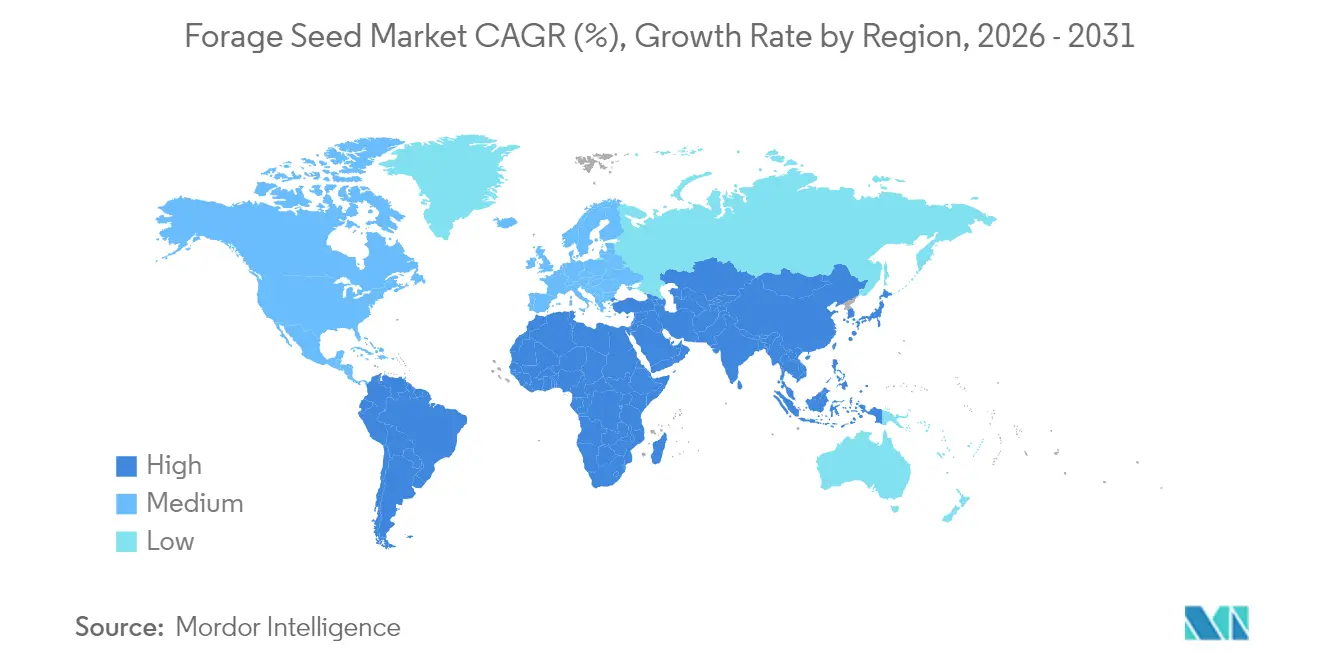

- Por geografía, América del Norte tuvo el 41,85% del mercado de semillas forrajeras en 2025, mientras que Oriente Medio se proyecta que se expanda a una CAGR del 5,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de semillas forrajeras

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aumento de la demanda de proteínas ganaderas e intensificación de la producción láctea | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de cultivos de cobertura verde en Europa e incentivos mejorados del Programa de Reserva de Conservación (CRP) de EE. UU. | +0.6% | Europa y América del Norte, con efecto expansivo hacia otros mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción rápida de híbridos transgénicos tolerantes a la sequía en regiones con estrés hídrico | +0.7% | Global, particularmente en Oriente Medio, Australia y el suroeste de los Estados Unidos | Corto plazo (≤ 2 años) |

| Impulso gubernamental para el pastoreo regenerativo y programas de créditos de carbono | +0.5% | América del Norte y Europa, con surgimiento en Australia y Brasil | Largo plazo (≥ 4 años) |

| Uso creciente de sorgo forrajero en mercados de co-alimento para bioetanol | +0.3% | América del Norte y Brasil, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Plataformas de agronomía digital que mejoran la precisión en la colocación de semillas | +0.4% | Mercados desarrollados a nivel global, con adopción gradual en economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de proteínas ganaderas e intensificación de la producción láctea

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) proyecta un incremento del 15% en la demanda mundial de proteínas ganaderas para 2030, lo que impulsa a los productores a buscar forrajes de mayor energía que eleven los rendimientos de leche y las ganancias diarias promedio[1]Fuente: FAO, "El estado de la alimentación y la agricultura 2023," fao.org. Los hatos lecheros en India y Vietnam se están expandiendo rápidamente, impulsando precios premium para la alfalfa y otras semillas ricas en proteínas que sustentan los objetivos de eficiencia alimentaria a largo plazo. En regiones con limitaciones de tierra, los productores maximizan la producción por hectárea utilizando densas siembras de raigrás híbrido y mezclas de trébol. Como la rentabilidad depende de la conversión alimenticia, la demanda de semilla de calidad consistentemente alta constituye un pilar de crecimiento estable para el mercado de semillas forrajeras.

Regulaciones obligatorias de cultivos de cobertura verde en Europa e incentivos mejorados del Programa de Reserva de Conservación (CRP) de EE. UU.

La Política Agrícola Común de la Unión Europea exige ahora que el 4% de las tierras de cultivo permanezca en áreas de enfoque ecológico, lo que convierte a los cultivos de cobertura en una vía de cumplimiento que también sirve como alimento para el ganado[2]Fuente: Comisión Europea de Agricultura y Desarrollo Rural, "PAC 2023-27," europa.eu. Los Estados Unidos ampliaron la inscripción en el Programa de Reserva de Conservación al combinar pagos más altos con flexibilidad para el pastoreo controlado. Estas medidas crean una demanda predecible de semillas porque las penalidades por incumplimiento superan los costos de las semillas premium, protegiendo al mercado de semillas forrajeras de los ciclos de precios a corto plazo.

Adopción rápida de híbridos transgénicos tolerantes a la sequía en regiones con estrés hídrico

La escasez de agua amenaza actualmente al 40% de las tierras agrícolas en todo el mundo, intensificando el cambio hacia híbridos diseñados para la eficiencia en el uso del agua[3]Fuente: IPCC, "Cambio Climático 2022: Impactos, Adaptación y Vulnerabilidad," ipcc.ch. Los ensayos de campo muestran ventajas de rendimiento del 30% para las variedades tolerantes a la sequía bajo condiciones de estrés, impulsando la adopción en Australia, la Europa mediterránea y el suroeste de los Estados Unidos. Los mayores costos del agua y los límites de irrigación elevan aún más la propuesta de valor, ayudando a los híbridos transgénicos a asegurarse un lugar en el mercado incluso en mercados con aversión al riesgo. Los proveedores de semillas enfatizan datos de validación por terceros para acelerar la aceptación por parte de los agricultores.

Impulso gubernamental para el pastoreo regenerativo y programas de créditos de carbono

Los créditos de carbono se negocian actualmente entre USD 15 y USD 50 por tonelada de CO₂e, recompensando a los productores que implementan pasturas perennes que fijan el carbono en el suelo. El Departamento de Agricultura de los Estados Unidos (USDA) asignó USD 3,1 mil millones a Materias Primas Climáticamente Inteligentes en 2024, financiando el establecimiento de pasturas forrajeras que cumplen con los objetivos ambientales y de productividad. Los procesadores de alimentos están fijando objetivos de adquisición de ganado con neutralidad de carbono, lo que permite que las semillas premium alcancen precios sólidos como parte de paquetes de sostenibilidad verificada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escepticismo de los agricultores hacia los cultivos de alimento genéticamente modificados en Asia-Pacífico | -0.4% | Asia-Pacífico, particularmente China, India y los mercados del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Volatilidad de los precios de materias primas que reduce los presupuestos de semillas de los productores | -0.5% | Global, con impacto agudo en las economías dependientes de materias primas | Corto plazo (≤ 2 años) |

| Rasgos de tolerancia al frío rezagados para mercados de altas latitudes | -0.2% | Norte de Europa, Canadá y el norte de los Estados Unidos | Mediano plazo (2-4 años) |

| Canales informales de semillas fragmentados que socavan la calidad en África | -0.3% | África subsahariana, con efectos secundarios en partes de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo de los agricultores hacia los cultivos de alimento genéticamente modificados en Asia-Pacífico

Los procesos de aprobación regulatoria para cultivos forrajeros genéticamente modificados siguen siendo fragmentados en los mercados de Asia-Pacífico, con países como China e India que mantienen políticas restrictivas que limitan el acceso de los agricultores a tecnologías avanzadas de mejoramiento. Las preocupaciones de los consumidores sobre los cultivos de alimento genéticamente modificados que ingresan a la cadena alimentaria crean barreras adicionales, ya que los productores ganaderos se preocupan por las restricciones de acceso al mercado para sus productos. Este escepticismo es particularmente pronunciado en los sistemas agrícolas de pequeños agricultores, donde las variedades tradicionales mantienen un significado cultural y los agricultores carecen de acceso a información técnica sobre los beneficios de los cultivos genéticamente modificados. La resistencia limita la penetración del mercado para las variedades forrajeras transgénicas, restringiendo el potencial de crecimiento en la región agrícola más grande del mundo.

Volatilidad de los precios de materias primas que reduce los presupuestos de semillas de los productores

Entre 2020 y 2024, la volatilidad de precios aumentó un 40%, lo que llevó a los productores a reducir los insumos cuando los márgenes ganaderos se ajustan. Cuando los precios del ganado disminuyen, los agricultores típicamente reducen los costos de insumos comprando semillas de menor calidad o retrasando los proyectos de renovación de pasturas, creando patrones de demanda cíclicos que desafían la estabilidad de los ingresos de las empresas semilleras. La sensibilidad al precio es más aguda entre las operaciones más pequeñas que carecen de reservas financieras para mantener compras consistentes de semillas durante las caídas del mercado. Esta volatilidad obliga a las empresas semilleras a mantener mayores reservas de inventario y ofrecer condiciones de pago flexibles, aumentando los costos operativos que en última instancia afectan las tasas de crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos impulsan la transformación

Los híbridos lideraron con una participación del 72,60% en el mercado de semillas forrajeras en 2025. Las variedades de polinización abierta y los derivados híbridos registraron la CAGR proyectada más alta del 4,05% hasta 2031. Los híbridos transgénicos con tolerancia a herbicidas ganan impulso en los Estados Unidos y Brasil, mientras que los híbridos no transgénicos dominan en regiones con políticas estrictas sobre organismos genéticamente modificados. La inversión continua en investigación y desarrollo introduce mejoras en digestibilidad y mayor adaptabilidad ambiental, apoyando un crecimiento constante del volumen. Los productores sensibles al costo en Asia del Sur prefieren estas semillas, a menudo guardando parte del cultivo para la resiembra sin grandes penalidades en el rendimiento, una práctica que sostiene el tamaño del mercado de semillas forrajeras entre las economías emergentes. Los programas de conservación en múltiples países especifican variedades de polinización abierta, creando canales especializados pero confiables que amortiguan al mercado más amplio de la volatilidad.

Los híbridos de segunda generación que integran tolerancia a la sequía y ventanas de pastoreo extendidas son prometedores para las zonas subtropicales. Las empresas semilleras enfatizan los ensayos de campo localizados, fomentando la confianza entre los compradores que necesitan pruebas de rendimiento bajo condiciones específicas de suelo y clima. A medida que avanzan las herramientas de agronomía digital, la colocación de híbridos puede ajustarse con precisión a nivel sub-acre, aumentando el éxito del establecimiento y reforzando la propuesta de valor. La sólida protección de la propiedad intelectual del segmento híbrido también permite una financiación sostenida de la investigación y desarrollo, asegurando una cartera constante de rasgos que fortalece al mercado de semillas forrajeras frente a los vientos en contra climáticos y económicos. En paralelo, los marcos de política que aceleran la aprobación de rasgos mientras salvaguardan la biodiversidad darán forma a la velocidad de adopción en todas las geografías.

Por tipo de cultivo: la diversificación lidera la evolución del mercado

Otros cultivos forrajeros tuvieron el 51,20% de la participación en el mercado de semillas forrajeras en 2025, reflejando la preferencia del productor por estrategias de combinación de especies que equilibran la nutrición, la salud del suelo y las brechas estacionales de forraje. El raigrás, la timotea y el trébol dominan los pastizales de estación fría, proporcionando un recrecimiento rápido y fijación de nitrógeno que reduce los costos de fertilizantes. La expansión de la agricultura amigable con los polinizadores impulsa adicionalmente la demanda de leguminosas diversas, construyendo nuevas cadenas de valor en torno a los pagos por servicios ecosistémicos. La alfalfa sigue siendo la fuente premium de proteínas para los sistemas lecheros intensivos, pero el aumento de los precios de los fertilizantes impulsa un renovado interés en siembras mixtas donde las leguminosas compensan los insumos sintéticos. Estas tendencias aseguran una base amplia que estabiliza el tamaño del mercado de semillas forrajeras incluso cuando los ciclos de cultivos individuales fluctúan.

El sorgo forrajero registra la CAGR más rápida del 4,12%, apoyado por su incomparable resiliencia a la sequía y su idoneidad para los sistemas integrados de energía y ganadería. Los mejoradores se centran en los rasgos de nervadura media marrón que mejoran la digestibilidad, desbloqueando una mayor eficiencia alimentaria. El maíz forrajero sigue siendo un pilar en los programas de ensilaje, pero las restricciones hídricas y los mandatos de rotación de cultivos empujan a algunos productores hacia el sorgo. Las iniciativas de restauración de pastizales nativos en América del Norte crean una demanda incremental de especies como el pasto varilla, particularmente donde los programas gubernamentales de costo compartido subvencionan el establecimiento. En conjunto, estas dinámicas ilustran un sector donde la diversificación del tipo de cultivo distribuye el riesgo y fomenta la innovación, manteniendo al mercado de semillas forrajeras en un curso ascendente estable.

Análisis geográfico

América del Norte representó el 41,85% del mercado de semillas forrajeras en 2025, apoyada por grandes hatos ganaderos y sólidos clústeres lecheros que valoran el alimento de alta calidad. Las amplias redes de extensión agrícola aceleran la adopción de híbridos diseñados para los suelos locales, mientras que los equipos de siembra de precisión logran una densidad de siembra eficiente. Las provincias de la pradera canadiense enfatizan las variedades tolerantes al frío, y los estados del norte de México favorecen las especies adaptadas a la sequía. Estos enfoques adaptados garantizan que la demanda regional permanezca diversificada y resiliente.

Europa muestra un crecimiento constante a medida que las reformas de la Política Agrícola Común exigen áreas de enfoque ecológico que utilizan cultivos de cobertura forrajera para el cumplimiento. Alemania y Francia lideran las compras, impulsadas por operaciones lecheras intensivas que recompensan los pastos ricos en proteínas. Las economías de Europa del Este aceleran la modernización, dirigiendo fondos hacia semillas mejoradas para aumentar la productividad ganadera y alinearse con los estándares ambientales de la Unión Europea. El Pacto Verde Europeo fomenta adicionalmente los pastizales que secuestran carbono, ampliando el potencial alcista para el mercado de semillas forrajeras.

Oriente Medio registra la CAGR más rápida del 5,62% de 2026 a 2031. Las iniciativas de seguridad alimentaria respaldadas por el gobierno, particularmente en Arabia Saudita y los Emiratos Árabes Unidos, asignan capital a instalaciones ganaderas de última generación que dependen de forrajes tolerantes a la sequía. Los sistemas de irrigación eficientes y las técnicas de cultivo protegido maximizan la producción por gota de agua, sustentando el crecimiento de volúmenes a pesar de las condiciones áridas. Asia-Pacífico presenta patrones mixtos: Australia acelera la adopción de híbridos transgénicos, mientras que el Sudeste Asiático se rezaga debido a obstáculos regulatorios. África ofrece un potencial a largo plazo, pero los canales informales de semillas y los problemas de calidad limitan la expansión a corto plazo a pesar de las condiciones agronómicas favorables.

Panorama competitivo

El mercado de semillas forrajeras tiene una concentración baja. Bayer AG y Corteva Inc. lideran en carteras de rasgos transgénicos, aprovechando la edición mediante Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR) y amplios equipos regulatorios para asegurar aprobaciones. Sus recientes inversiones en investigación y desarrollo señalan un enfoque en la tolerancia a la sequía y a los herbicidas, rasgos que mantienen relevancia en las principales zonas de producción. DLF A/S y Royal Barenbrug Group se especializan en mejoramiento convencional, empleando ensayos multilocalidad de décadas de antigüedad que producen variedades localmente adaptadas.

Las alianzas estratégicas están redefiniendo la competencia; las empresas semilleras se integran con plataformas de agricultura digital para ofrecer soluciones integrales que combinan genética con gestión de cultivos basada en datos. Los especialistas regionales consolidan posiciones defendibles adaptando variedades a condiciones de nicho y ofreciendo soporte técnico en idiomas locales. S&W Seed Co. se orienta a entornos áridos con líneas tolerantes a la sal, mientras que Germinal Holdings Ltd. atiende a los mercados de pastos de altas latitudes que demandan supervivencia invernal.

La integración vertical desde el mejoramiento hasta el comercio minorista permite ciclos de retroalimentación más rápidos y mejora continua. Las empresas de biotecnología más pequeñas suministran innovaciones de rasgos que los grandes actores licencian, fomentando un ecosistema colaborativo que acelera el progreso genético sin un riesgo de investigación y desarrollo desproporcionado. La aplicación de la propiedad intelectual sigue siendo fundamental, garantizando un retorno positivo sobre las inversiones en desarrollo de rasgos que impulsan al mercado de semillas forrajeras hacia adelante.

Líderes de la industria de semillas forrajeras

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Corteva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2023: PGG Wrightson Seeds, subsidiaria de DLF, desarrolló con éxito la nueva variedad de falarisGT07. Esta variedad exhibe mayor persistencia y potencial de mercado, particularmente bajo las cambiantes condiciones climáticas de Australia.

- Marzo de 2023: Royal Barenbrug Group anunció la adquisición de Watson Group, especialista independiente en semillas y mayorista de semillas agrícolas.

Alcance del informe global del mercado de semillas forrajeras

Híbridos, variedades de polinización abierta y derivados híbridos están cubiertos como segmentos por tecnología de mejoramiento. Alfalfa, maíz forrajero, sorgo forrajero están cubiertos como segmentos por cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por región.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Otros rasgos | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Alfalfa |

| Maíz forrajero |

| Sorgo forrajero |

| Otros cultivos forrajeros |

| África | Por tecnología de mejoramiento | |

| Por país | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por tecnología de mejoramiento | |

| Australia | ||

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por tecnología de mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por tecnología de mejoramiento | |

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por tecnología de mejoramiento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por tecnología de mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados híbridos | |||

| Tipo de cultivo | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| Geografía | África | Por tecnología de mejoramiento | |

| Por país | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por tecnología de mejoramiento | ||

| Australia | |||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por tecnología de mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por tecnología de mejoramiento | ||

| Irán | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por tecnología de mejoramiento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por tecnología de mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla comercial - Para los fines de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos de forma vegetativa y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada sobre el área total del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas de la semilla guardada en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo de cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto usando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas de la calabaza que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Vegetales no clasificados | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertos rasgos deseables de insumos y/o productos. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se cruzan solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timotea. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Las palomas, las lentejas, las habas y judías de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y las judías de bambara son los cultivos considerados bajo las leguminosas. |

| Otros vegetales no clasificados | Los cultivos considerados bajo otros vegetales no clasificados incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la determinación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción