Tamaño y Participación del Mercado de Semillas de Hortalizas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 81.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Hortalizas por Mordor Intelligence

El tamaño del mercado de semillas de hortalizas fue valorado en USD 77,10 mil millones en 2025 y se estima que crecerá desde USD 81,09 mil millones en 2026 hasta alcanzar USD 105,52 mil millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031). La penetración de híbridos en Asia-Pacífico, la expansión de la superficie de cultivo protegido en regiones áridas y los rápidos avances en edición genética están acortando los ciclos de mejoramiento y elevando los precios promedio de las semillas. La demanda minorista de productos premium con apariencia uniforme y vida útil prolongada está orientando la inversión hacia híbridos con rasgos apilados, mientras que los requisitos de resiliencia climática están canalizando la I+D hacia la tolerancia al calor, la sequía y la salinidad. Las granjas verticales en América del Norte y Europa están especificando cultivares enanos de lechuga y espinaca con ciclos de cosecha predecibles de 28 días, creando un nicho de alto margen dentro del mercado de semillas de hortalizas.

Conclusiones Clave del Informe

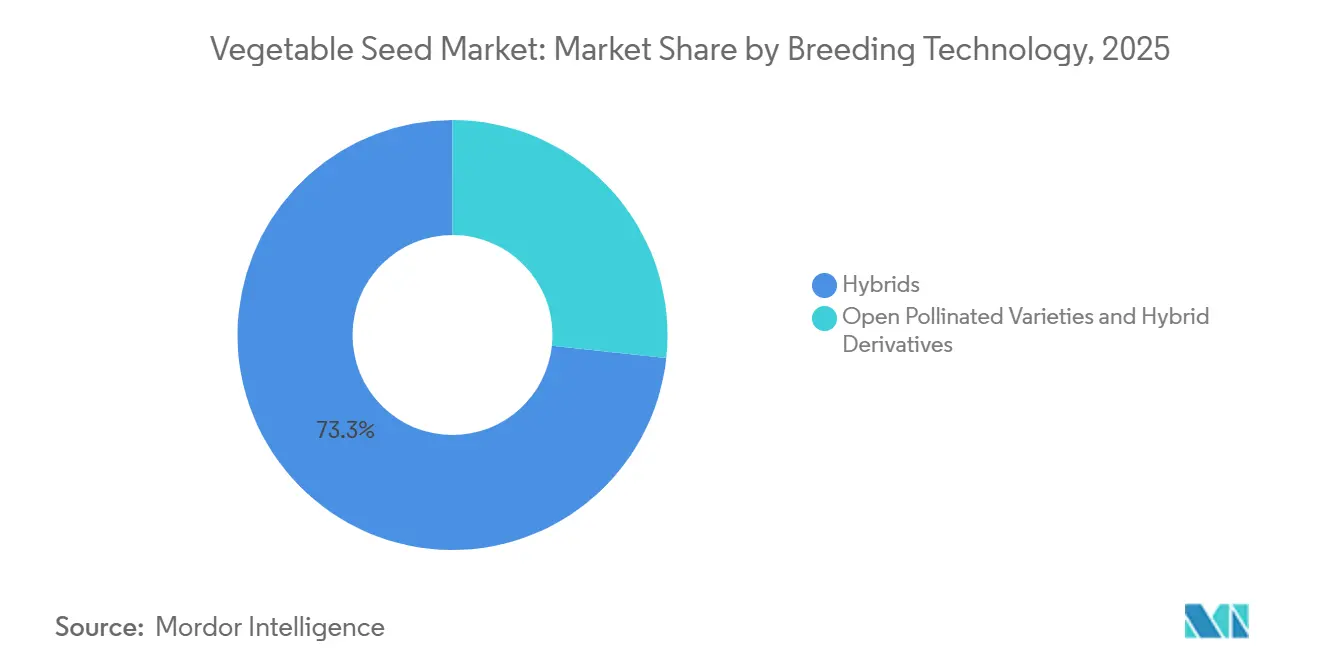

- Por tecnología de mejoramiento, los híbridos representaron el 73,3% de la participación del mercado de semillas de hortalizas en 2025, y se proyecta que los híbridos se expandan a una CAGR del 5,6% hasta 2031.

- Por mecanismo de cultivo, los sistemas de campo abierto representaron el 99,6% de la participación del mercado de semillas de hortalizas en 2025, mientras que se prevé que el cultivo protegido crezca a una CAGR del 7,4% hasta 2031.

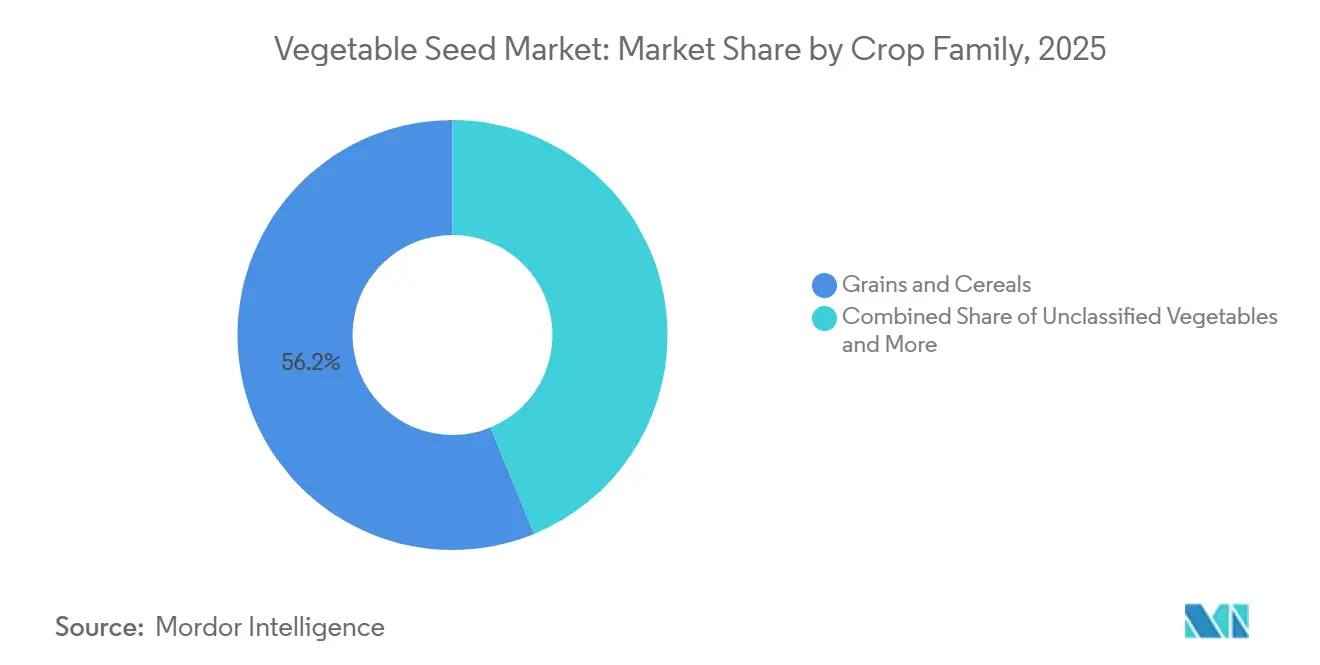

- Por familia de cultivos, Granos y Cereales lideró con el 56,2% de la participación del mercado de semillas de hortalizas en 2025, y las Hortalizas No Clasificadas avanzan a una CAGR del 6,8% hasta 2031.

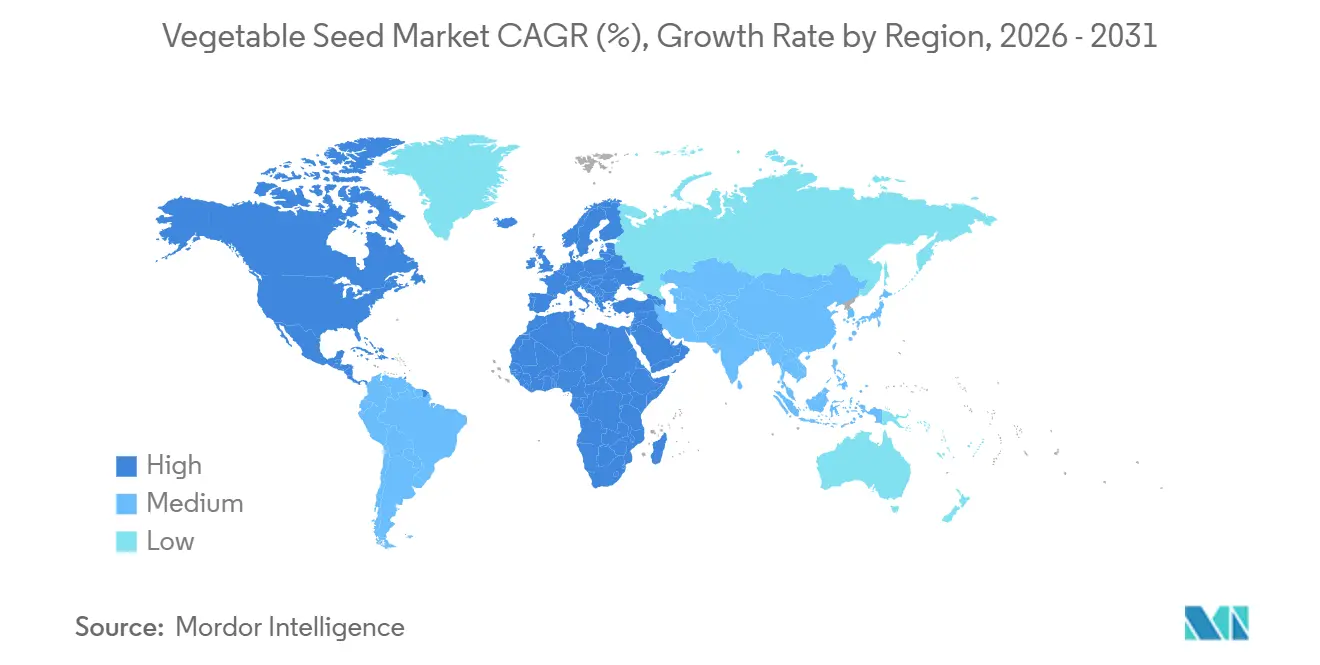

- Por geografía, América del Norte capturó una participación del 33,7% del mercado de semillas de hortalizas en 2025, y está proyectada para registrar el crecimiento regional más rápido a una CAGR del 6,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Hortalizas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de híbridos en economías emergentes | +1.8% | Núcleo en Asia-Pacífico, con extensión a África y América del Sur | Mediano plazo (2-4 años) |

| Cambio en la demanda del consumidor hacia productos premium durante todo el año | +1.2% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge del cultivo protegido en regiones áridas | +1.5% | Oriente Medio y Norte de África, secundario en Australia | Mediano plazo (2-4 años) |

| Avances en "mejoramiento acelerado" mediante edición genética | +1.0% | América del Norte, Brasil, Australia y Japón | Largo plazo (≥ 4 años) |

| Auge en la especificación de semillas para granjas verticales | +0.6% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Variedades resistentes al clima para tolerancia al estrés abiótico | +1.4% | Global, con picos en el África Subsahariana, Asia Meridional y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Híbridos se Acelera en las Economías Emergentes

Los agricultores de pequeña escala en India, China y el Sudeste Asiático están reemplazando cada vez más las variedades de polinización abierta por híbridos F1. Este cambio está impulsado por programas de subsidios gubernamentales y servicios de extensión eficaces que promueven la adopción de híbridos en países como India, Brasil y Vietnam. La Subcomisión de Semillas y Material de Siembra de India desembolsó INR 12 mil millones (USD 144 millones) en 2025 para apoyar la compra de semillas híbridas de hortalizas, priorizando el tomate, el chile y la cebolla [1]Fuente: Consejo Indio de Investigación Agrícola, "Tecnología de Producción de Semillas de Hortalizas," icar.org.in. Se están estableciendo centros locales de producción de semillas para agilizar las cadenas de suministro y desarrollar variedades adaptadas a los climas regionales, lo que fomenta aún más la adopción de híbridos. Además, las empresas multinacionales están instalando estaciones de mejoramiento para aprovechar estas oportunidades. Estos avances contribuyen a mejoras en la productividad, ayudando a reducir las brechas de rendimiento y fortalecer la seguridad alimentaria interna en regiones densamente pobladas.

Cambio en la Demanda del Consumidor hacia Productos Premium durante Todo el Año

Las cadenas minoristas en América del Norte y Europa están incrementando sus requisitos en cuanto a apariencia, vida útil y consistencia del sabor de las hortalizas. Esta tendencia está impulsando a los productores a adoptar semillas híbridas premium con características diseñadas para apoyar la logística de larga distancia. Por ejemplo, Walmart y Tesco ahora exigen que los proveedores de tomate utilicen variedades con vida útil prolongada en la vid y color rojo uniforme. Estas características, que conllevan regalías de semillas que oscilan entre USD 80 y USD 120 por kilogramo, ayudan a reducir las pérdidas poscosecha entre un 15% y un 20%. Este cambio está orientando la investigación y el desarrollo (I+D) de semillas hacia atributos centrados en el consumidor, como la dulzura en los pimientos, la crocancia en los pepinos y la reducción del amargor en la berenjena, cualidades que anteriormente eran secundarias al rendimiento agronómico. Además, la creciente popularidad de los servicios de kits de comida y el envasado de ensaladas precortadas está impulsando la demanda de cultivares de lechuga y espinaca que se espigan lentamente y se oxidan mínimamente tras el corte. Los operadores de granjas verticales están incorporando ahora estas especificaciones en sus contratos de compra de semillas.

Auge en la Especificación de Semillas para Granjas Verticales

Los operadores de agricultura interior buscan cada vez más cultivares de hortalizas con arquitectura compacta, madurez rápida y requisitos de absorción de nutrientes predecibles que las variedades tradicionales cultivadas en campo no pueden satisfacer. Empresas como AeroFarms y Plenty Unlimited están colaborando con productores de semillas para desarrollar variedades propietarias de lechuga y espinaca con ciclos de cosecha de 28 días, un 40% más cortos que los de las variedades convencionales de invernadero. Estos cultivares también presentan sistemas radiculares optimizados para la entrega de nutrientes en sistemas aeropónicos e hidropónicos. El desarrollo de estos cultivares de ciclo ultracorto se basa en características como apilamientos de genes enanos e insensibilidad al fotoperiodo. Los mejoradores de semillas obtienen estas características de parientes silvestres y las incorporan mediante selección asistida por marcadores. A medida que el mercado global de agricultura vertical se expande, se proyecta que la demanda de semillas especializadas crezca anualmente, creando un nicho de alto margen para los mejoradores que colaboran con los operadores de granjas para codesarrollar variedades a medida.

Variedades Resistentes al Clima para Tolerancia al Estrés Abiótico

Las olas de calor, las sequías y la salinización del suelo están impulsando a los productores a adoptar variedades de hortalizas con mayor tolerancia a los estreses abióticos. Este cambio está influyendo en las prioridades de mejoramiento, desplazando el enfoque desde la maximización del rendimiento hacia la resiliencia al estrés. El Centro Internacional de Investigación Agrícola en Zonas Áridas introdujo germoplasma de tomate tolerante al calor en 2025, capaz de mantener el cuajado de frutos a temperaturas de hasta 38 grados Celsius, 4 grados más que los híbridos convencionales. Este rasgo fue derivado de especies silvestres de Solanum nativas del Perú. De manera similar, el Consejo Indio de Investigación Agrícola de India validó variedades de cebolla tolerantes a la salinidad en 2024, que pueden producir bulbos comercializables en suelos con conductividad eléctrica de hasta 8 dS/m. Este avance ha permitido el cultivo de cebolla en zonas costeras anteriormente inadecuadas para la producción. El mejoramiento para la tolerancia al estrés abiótico generalmente requiere de 6 a 8 años de ensayos en múltiples ubicaciones para confirmar el rendimiento bajo diversas condiciones de estrés. Las herramientas de edición genética están comenzando a reducir este plazo al permitir la manipulación directa de las vías de respuesta al estrés.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de regalías por rasgos patentados | -0.9% | Global, con impacto agudo en Asia Meridional y el África Subsahariana | Corto plazo (≤ 2 años) |

| Retrasos regulatorios para cultivares editados genéticamente | -0.7% | Unión Europea, con efectos secundarios en América del Sur | Largo plazo (≥ 4 años) |

| Piratería de germoplasma y comercio informal de semillas | -0.6% | Asia Meridional, África Subsahariana y partes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Creciente incidencia de patógenos transmitidos por semillas | -0.5% | Global, con focos en zonas tropicales y subtropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Piratería de Germoplasma y Comercio Informal de Semillas

En Asia Meridional y el África Subsahariana, la débil aplicación de las leyes de protección de variedades vegetales ha permitido la reproducción no autorizada de semillas híbridas propietarias. Esta práctica impacta negativamente en los ingresos y desincentiva la inversión en programas de mejoramiento para estas regiones. Las semillas falsificadas suelen incluir variedades fuera de tipo o híbridos de generaciones inferiores con rendimiento reducido. Para abordar este problema, las empresas de semillas utilizan marcadores moleculares y huellas de ADN para verificar la autenticidad de las semillas y emprender acciones legales contra los falsificadores. Sin embargo, la aplicación sigue siendo inconsistente debido a la escasez de recursos de los inspectorados agrícolas en estas áreas. Los sistemas de trazabilidad de semillas basados en cadena de bloques han surgido como una solución potencial, aunque su adopción actualmente se limita a segmentos de mercado premium donde los compradores están dispuestos a pagar un extra por las garantías de procedencia.

Creciente Incidencia de Patógenos Transmitidos por Semillas

Los brotes de patógenos transmitidos por semillas, como el cancro bacteriano en tomates y la mancha angular en pepinos, están provocando retiradas de productos y disminuyendo la confianza de los agricultores en la calidad de las semillas híbridas. En 2025, el Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de los Estados Unidos puso en cuarentena 18 lotes de semillas debido a la contaminación con Clavibacter michiganensis, una bacteria que causa el cancro bacteriano y puede reducir los rendimientos del tomate entre un 50% y un 80% [2]Fuente: Servicio de Inspección de Sanidad Animal y Vegetal del USDA, "Cuarentenas de Patógenos Transmitidos por Semillas 2025," aphis.usda.gov . Para hacer frente a estos desafíos, las empresas de semillas están adoptando medidas como tratamientos con agua caliente, fumigación con dióxido de cloro y recubrimientos biológicos de semillas para eliminar los patógenos. Estas intervenciones aumentan los costos de producción entre USD 10 y USD 30 por kilogramo y pueden reducir las tasas de germinación entre un 2% y un 5%. Además, el cambio climático está agravando el problema al ampliar el rango geográfico de hongos y bacterias transmitidos por semillas hacia regiones anteriormente templadas. Esta tendencia está obligando a los mejoradores a centrarse en el desarrollo de cultivares resistentes a enfermedades adaptados a climas en calentamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Dominan, la Edición Genética se Acelera

Los híbridos representaron el 73,3% de la participación del mercado de semillas de hortalizas en 2025 y se proyecta que se expandan a una CAGR del 5,6% hasta 2031, una dominancia arraigada en su ventaja de rendimiento y uniformidad, rasgos que los procesadores y minoristas exigen para la eficiencia de la cadena de suministro. El cambio hacia los híbridos es más pronunciado en Asia-Pacífico, donde los programas de subsidios gubernamentales en India y China redujeron los costos de semillas híbridas entre un 30% y un 50% en 2025, acelerando el reemplazo de las Variedades de Polinización Abierta (VPA) en tomate, pepino y cebolla.

Los híbridos editados genéticamente están atrayendo inversión en I+D porque permiten el apilamiento de rasgos en 5 años en lugar de los 8 a 10 años requeridos para el retrocruzamiento convencional, una ventaja de velocidad que es crítica para responder a las presiones emergentes de plagas y los estreses climáticos. Los derivados de híbridos, que son semillas de segunda o tercera generación guardadas de híbridos F1, ocupan una zona gris en los mercados en desarrollo donde la aplicación de la protección de variedades vegetales es débil. La penetración de híbridos se intensificará donde los tractores y las clasificadoras ópticas requieran un espaciado uniforme de plantas y una maduración sincronizada. Las líneas parentales editadas genéticamente que ingresan a parcelas de ensayo en California y Shandong están pronosticadas para agregar otra capa de resistencia a enfermedades y firmeza, reforzando la ventaja de rendimiento de los híbridos. La fatiga por regalías entre los productores más pequeños mantiene un nicho viable para las líneas de polinización abierta del sector público.

Por Mecanismo de Cultivo: Los Sistemas Protegidos Ganan Participación

Los sistemas de campo abierto representaron el 99,6% de la participación del mercado de semillas de hortalizas en 2025, atendiendo al mercado de hortalizas de productos básicos a granel. Estos sistemas priorizan la eficiencia de costos y la producción a gran escala para abordar las necesidades de seguridad alimentaria global. Los sistemas agrícolas tradicionales siguen siendo prevalentes en regiones como Asia, África y América del Sur. El cultivo en campo abierto continúa dominando la producción de hortalizas básicas como cebollas, papas y repollos, donde la cosecha mecanizada y los grandes tamaños de parcelas apoyan el uso de semillas de menor costo y prácticas agronómicas extensivas.

Se proyecta que el cultivo protegido crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,4% hasta 2031, impulsado por mayores inversiones en infraestructura con control climático en regiones como Oriente Medio, Norte de África y partes de Europa. Por ejemplo, la Compañía Nacional de Desarrollo Agrícola de Arabia Saudita asignó USD 1,06 mil millones en 2025 para expandir la capacidad de invernaderos para cultivos como tomates, pepinos y pimientos. Estos esfuerzos se centran en variedades de semillas con tolerancia a la salinidad y resiliencia al calor, rasgos que los cultivares de campo abierto típicamente carecen. El cambio al cultivo protegido es particularmente avanzado en regiones con escasez de agua, donde tecnologías como el riego por goteo y los entornos controlados reducen el uso de agua entre un 60% y un 80%. Esta ventaja de sostenibilidad está atrayendo tanto incentivos gubernamentales como inversiones del sector privado.

Por Familia de Cultivos: Granos y Cereales Lidera, las Hortalizas No Clasificadas Surgen con Fuerza

Se proyecta que los granos y cereales lideren el mercado de semillas de hortalizas con una participación de mercado del 56,2% en 2025. Estos cultivos, incluidos el trigo, el arroz, el maíz y la cebada, son alimentos básicos con una demanda consistentemente alta para la seguridad alimentaria y la agricultura comercial. Los agricultores priorizan su cultivo debido a su papel esencial en las dietas diarias y la producción agrícola a gran escala. En consecuencia, las empresas de semillas invierten fuertemente en mejorar los rendimientos, la resistencia a enfermedades y la adaptabilidad climática de estos cultivos, reforzando su posición dominante en el mercado general de semillas.

Se proyecta que las hortalizas no clasificadas crezcan a una CAGR del 6,8% hasta 2031. Esta categoría abarca una amplia gama de hortalizas menores, regionales y de especialidad no clasificadas bajo los principales tipos de cultivos. La creciente popularidad de estos cultivos está impulsada por el cambio en las preferencias de los consumidores, la creciente demanda de dietas variadas y el crecimiento de la jardinería doméstica y la agricultura de nicho. Su volumen de mercado combinado, diversidad y expansión del cultivo contribuyen a su papel significativo y creciente en el mercado de semillas de hortalizas.

Análisis Geográfico

América del Norte representó una participación del 33,7% del mercado de semillas de hortalizas en 2025 y se proyecta que logre el crecimiento regional más rápido, con una CAGR del 6,4% hasta 2031. Este crecimiento refleja un ritmo moderado debido a la madurez del mercado y la dominancia de los productores comerciales a gran escala que ya han adoptado la tecnología híbrida. Los Estados Unidos siguen siendo el mercado más grande de la región, con el Valle Central de California y el cinturón hortícola de Florida impulsando la demanda de híbridos de pepino tolerantes a la sequía y tomate tolerante al calor. Además, el sector exportador de hortalizas de México, que suministra el 60% de las importaciones invernales de tomate y pimiento de los Estados Unidos, está transitando hacia sistemas de cultivo protegido. Estos sistemas requieren cultivares de invernadero especializados con resistencia a enfermedades y vida útil prolongada.

Europa exhibe el crecimiento regional más lento, limitado por los retrasos regulatorios para los cultivares editados genéticamente y las oportunidades limitadas de expansión de la superficie cultivada. El debate en curso de la Unión Europea sobre las regulaciones de edición genética está paralizando los canales comerciales, sin que se proyecten aprobaciones antes de 2028. Francia y Alemania, los mercados más grandes de la región, se están enfocando en variedades de hortalizas orgánicas y tradicionales para satisfacer la demanda de los consumidores de alimentos sostenibles y trazables. Esta tendencia apoya el crecimiento de las variedades de polinización abierta y las empresas de semillas de nicho.

El mercado sudamericano se está expandiendo, liderado por los crecientes sectores exportadores de hortalizas de Brasil y Argentina. En 2025, el Ministerio de Agricultura de Brasil aprobó tres variedades de hortalizas editadas genéticamente, incluido un tomate con alto contenido de licopeno y un pimiento tolerante a la sequía, posicionando al país como líder en la comercialización de la edición genética [3]Fuente: Ministerio de Agricultura de Brasil, "Aprobaciones de Edición Genética para Horticultura 2025," gov.br . El crecimiento de la región está moderado por la inestabilidad económica en Argentina y la incertidumbre regulatoria en mercados más pequeños como Colombia y Perú. Estos factores están retrasando las inversiones en infraestructura y la adopción de semillas híbridas. El mercado de Oriente Medio está experimentando un crecimiento impulsado por las inversiones gubernamentales en infraestructura de cultivo protegido para reducir la dependencia de las importaciones de alimentos. Se proyecta que estas iniciativas apoyen la adopción de variedades avanzadas de semillas de hortalizas adaptadas a las condiciones climáticas de la región.

Panorama Competitivo

El mercado de semillas de hortalizas está fragmentado, con actores clave que incluyen BASF SE, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV y Sakata Seed Corporation. Bayer AG aprovecha su red de I+D de Ciencias de los Cultivos para introducir híbridos de tomate y pimiento asistidos por CRISPR, reduciendo el tiempo de mejoramiento en un tercio. Groupe Limagrain enfatiza programas de mejoramiento específicos por región para Solanáceas y hortalizas de hoja a través de subsidiarias en Turquía e India. Sakata Seed Corporation invierte en cucurbitáceas tolerantes al estrés para abordar las pérdidas de rendimiento causadas por sequías en el Sudeste Asiático. Rijk Zwaan Zaadteelt en Zaadhandel BV mantiene su franquicia premium de lechuga combinando vida útil prolongada con compatibilidad para la automatización en sistemas de agricultura vertical. BASF SE integra su cartera de protección biológica de cultivos con ofertas de semillas resistentes a enfermedades para ofrecer soluciones integrales a nivel de explotación agrícola.

Las empresas de nivel medio como East-West Seed y Takii and Company Limited sobresalen en el mejoramiento localizado adaptado a los agricultores de pequeña escala en zonas tropicales. Los actores emergentes, como 80 Acres Farms, colaboran con laboratorios genéticos para codesarrollar líneas de semillas exclusivamente para la agricultura interior. Los líderes globales protegen su germoplasma a través de programas de licencias escalonadas y administración, aunque la piratería sigue siendo un desafío, lo que impulsa la adopción de etiquetas moleculares para la autenticación de lotes de semillas.

Las colaboraciones entre empresas de semillas y empresas emergentes de tecnología agrícola están aumentando. Los acuerdos recientes conectan a empresas de edición genética con mejoradores convencionales para acelerar la comercialización de rasgos de alto valor, particularmente los relacionados con la mejora nutricional y la tolerancia al estrés abiótico. La financiación de capital de riesgo se está desplazando hacia plataformas que integran datos genómicos con modelos predictivos, con el objetivo de reducir los costos de prueba de variedades en un 50%.

Líderes de la Industria de Semillas de Hortalizas

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Sakata Seeds Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: DENSO adquirió Axia Vegetable Seeds, con sede en los Países Bajos, para mejorar sus capacidades de tecnología agrícola y avanzar en la agricultura sostenible a través del desarrollo de semillas de tomate. La adquisición se centra en combinar inteligencia artificial y automatización para desarrollar soluciones de semillas resistentes al clima y de alto rendimiento para la agricultura en invernadero.

- Febrero de 2025: Advanta Seeds y KPAGRO establecieron una instalación de secado de semillas de maíz dulce en Lopburi, Tailandia, para mejorar la calidad de las semillas y la eficiencia del procesamiento. Esta instalación refuerza la posición de Tailandia como centro global para la producción de semillas de maíz dulce tropical.

- Marzo de 2024: Syngenta Vegetable Seeds ha inaugurado un Laboratorio de Sanidad de Semillas en India para mejorar la calidad de las semillas y el cumplimiento fitosanitario a nivel mundial. La instalación apoyará las pruebas de diagnóstico y fortalecerá la posición de India en el comercio internacional de semillas.

Alcance del Informe Global del Mercado de Semillas de Hortalizas

Las semillas de hortalizas son óvulos maduros y fertilizados de plantas hortícolas que contienen una planta embrionaria, una reserva de alimentos y una cubierta protectora. Funcionan como las unidades reproductivas primarias utilizadas para la siembra con el fin de cultivar nuevas plantas comestibles. Estas semillas son insumos agrícolas críticos para el cultivo de productos como tomates, lechugas y zanahorias. El Informe del Mercado de Semillas de Hortalizas está Segmentado por Tecnología de Mejoramiento (Híbridos y Variedades de Polinización Abierta y Derivados de Híbridos), Mecanismo de Cultivo (Campo Abierto y Cultivo Protegido), Familia de Cultivos (Brásicas, Cucurbitáceas, Raíces y Bulbos, y Más), y Geografía (América del Norte, América del Sur, Europa, África, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Híbridos |

| Variedades de Polinización Abierta y Derivados de Híbridos |

| Campo Abierto |

| Cultivo Protegido |

| Brásicas | Repollo |

| Coliflor y Brócoli | |

| Otras Brásicas | |

| Cucurbitáceas | Pepino y Pepinillo |

| Calabaza y Zapallo | |

| Otras Cucurbitáceas | |

| Raíces y Bulbos | Ajo |

| Cebolla | |

| Papa | |

| Otras Raíces y Bulbos | |

| Solanáceas | Chile |

| Berenjena | |

| Tomate | |

| Otras Solanáceas | |

| Hortalizas No Clasificadas | Espárrago |

| Lechuga | |

| Okra | |

| Guisantes | |

| Espinaca | |

| Otras Hortalizas No Clasificadas |

| África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por Cultivo | ||

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por Cultivo | ||

| Australia | ||

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por Cultivo | ||

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por Cultivo | ||

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por Cultivo | ||

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | ||

| Por Cultivo | ||

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | ||

| Variedades de Polinización Abierta y Derivados de Híbridos | |||

| Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Familia de Cultivos | Brásicas | Repollo | |

| Coliflor y Brócoli | |||

| Otras Brásicas | |||

| Cucurbitáceas | Pepino y Pepinillo | ||

| Calabaza y Zapallo | |||

| Otras Cucurbitáceas | |||

| Raíces y Bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras Raíces y Bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras Solanáceas | |||

| Hortalizas No Clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Guisantes | |||

| Espinaca | |||

| Otras Hortalizas No Clasificadas | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por Mecanismo de Cultivo | |||

| Por Cultivo | |||

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultivo | |||

| Australia | |||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultivo | |||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultivo | |||

| Irán | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultivo | |||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Por Mecanismo de Cultivo | |||

| Por Cultivo | |||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semillas Comerciales - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área del cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas a las semillas guardadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, viveros de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos y otros tipos de pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción