Tamaño y participación del mercado de impresoras de códigos de barras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

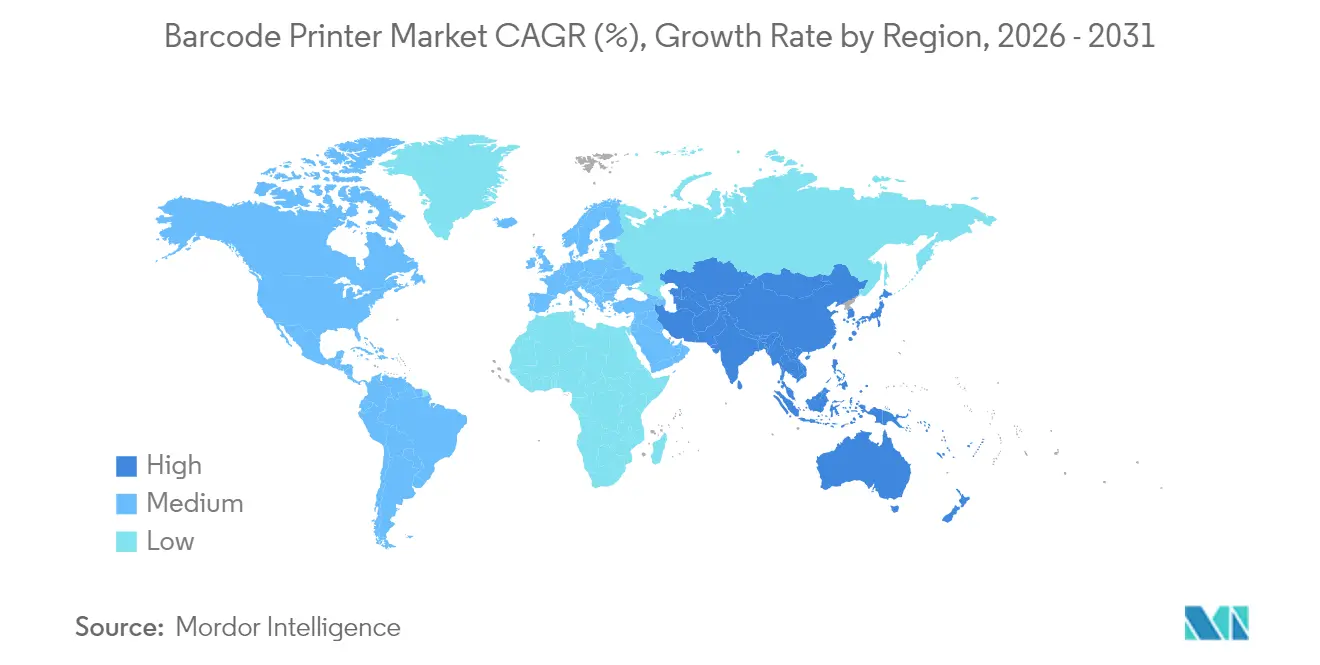

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

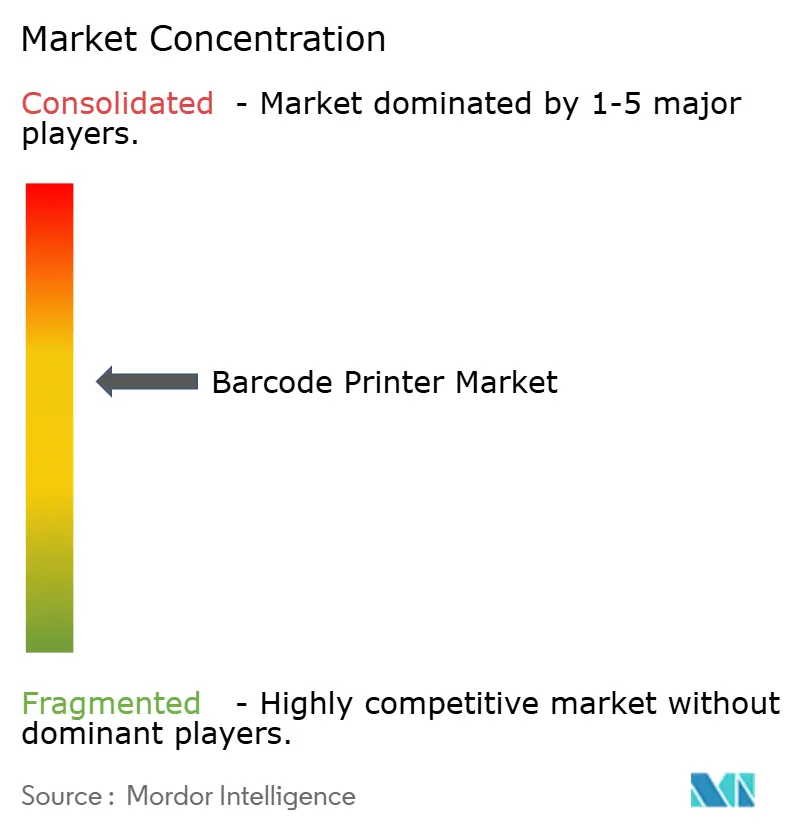

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de impresoras de códigos de barras por Mordor Intelligence

Se espera que el tamaño del mercado de impresoras de códigos de barras crezca de USD 4.710 millones en 2025 a USD 4.900 millones en 2026, y se prevé que alcance USD 5.980 millones en 2031 a una CAGR del 4,05% durante el período 2026-2031. Este crecimiento refleja una inversión corporativa sostenida en automatización y digitalización de la cadena de suministro, que mantiene la demanda resiliente incluso cuando el sector entra en una fase más madura. La expansión de los mandatos de trazabilidad en atención médica y alimentación, la aceleración del comercio minorista omnicanal y la necesidad de datos de producción serializados dentro de las fábricas inteligentes sostienen los presupuestos de adquisición. La tecnología de transferencia térmica continúa siendo el pilar del mercado de impresoras de códigos de barras porque admite etiquetas duraderas para entornos críticos de cumplimiento normativo; sin embargo, las impresoras térmicas directas están ganando terreno porque los usuarios prefieren sus menores costos de consumibles y flujos de trabajo simplificados. Las impresoras industriales siguen siendo el caballo de batalla de los sitios de fabricación globales, pero las unidades móviles son ahora el claro motor de crecimiento a medida que las redes de entrega de última milla y las organizaciones de servicio de campo buscan el etiquetado en tiempo real. La intensidad competitiva está aumentando a medida que los fabricantes chinos escalan y desafían a los actores establecidos en precio, lo que obliga a las marcas consolidadas a redoblar su apuesta por la integración de software y las ofertas de servicios especializados.

Conclusiones clave del informe

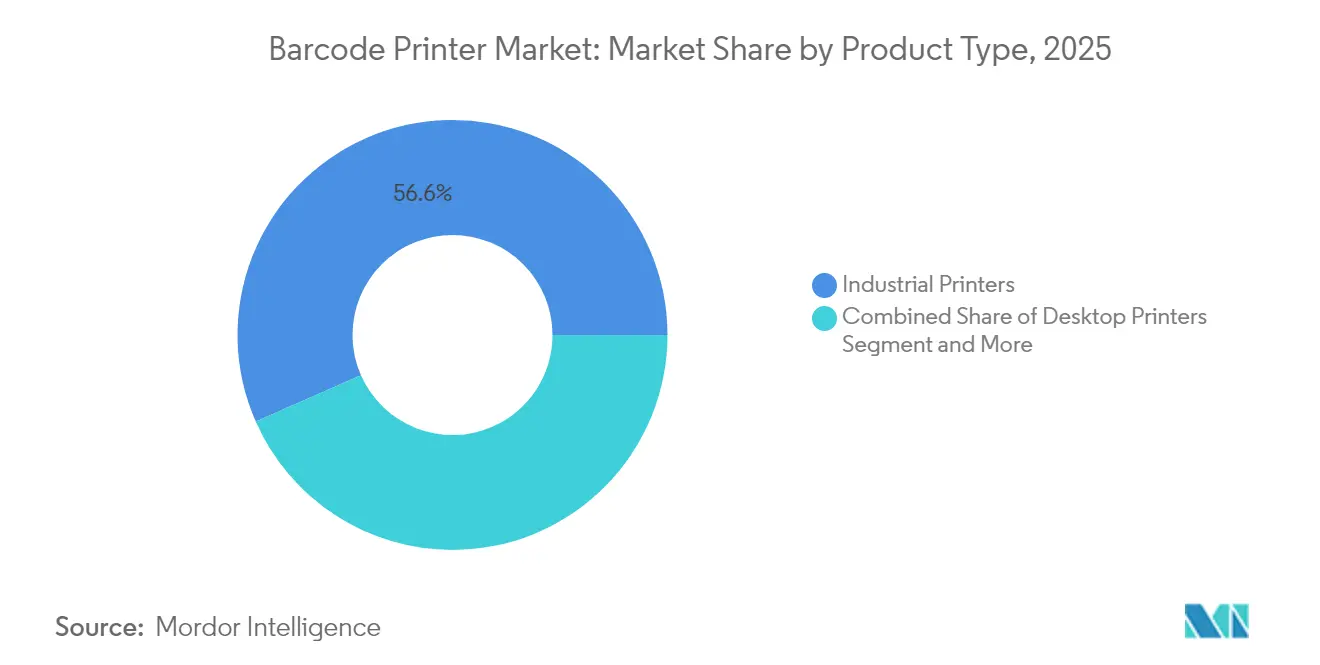

- Por tipo de producto, las impresoras industriales lideraron con una participación de ingresos del 56,60% en 2025, mientras que se proyecta que las impresoras móviles se expandan a una CAGR del 5,95% hasta 2031.

- Por tecnología de impresión, la transferencia térmica capturó el 60,45% de la participación del mercado de impresoras de códigos de barras en 2025; la térmica directa avanza a una CAGR del 6,42% hasta 2031.

- Por industria del usuario final, la manufactura representó el 34,10% del tamaño del mercado de impresoras de códigos de barras en 2025, mientras que la atención médica es la de mayor crecimiento con una CAGR del 5,12% hasta 2031.

- Por geografía, América del Norte mantuvo el 31,40% del mercado de impresoras de códigos de barras en 2025, y Asia-Pacífico está en camino de registrar la CAGR regional más rápida del 4,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de impresoras de códigos de barras

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio minorista omnicanal y la logística del comercio electrónico | +1.2% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de fábricas inteligentes de la Industria 4.0 con AIDC | +0.9% | Alemania, China, Estados Unidos | Largo plazo (≥4 años) |

| Trazabilidad de la cadena de frío en atención médica y alimentación | +0.8% | América del Norte y la UE | Corto plazo (≤2 años) |

| Impresoras móviles y portátiles que impulsan la productividad en campo | +0.6% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Gestión de impresión remota nativa en la nube | +0.4% | Empresas globales | Mediano plazo (2-4 años) |

| Adopción del etiquetado sin forro para objetivos de ESG | +0.3% | UE y luego América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio minorista omnicanal y la logística del comercio electrónico

Los minoristas que gestionan inventarios unificados en múltiples canales necesitan etiquetas impresas en tiempo real en los centros de cumplimiento para hacer frente a las fluctuaciones de demanda estacional. American Eagle Outfitters elevó la precisión de lectura de cajas al 99% tras instalar soluciones basadas en imágenes en su centro de distribución de 153.290 m² en Pensilvania, lo que ilustra cómo las mayores tasas de escaneo se traducen en requisitos de impresión más precisos.[1]Cognex, "Estudio de caso del centro de distribución de Hazleton," cognex.com Blue Sky Distribution registró un 100% de precisión en los pedidos y un aumento del 80% en la eficiencia de cumplimiento una vez que sincronizó la impresión bajo demanda con el software de enrutamiento, lo que redujo los errores de entrega en un solo día a medida que los pedidos aumentaron un 70%. Los minoristas ahora despliegan impresoras móviles en los carros de picking para eliminar los cuellos de botella estacionarios, mejorando la flexibilidad en los pisos de almacén. La demanda de supervisión en la nube también está aumentando para que los equipos de TI puedan gestionar el firmware y los parches de seguridad de forma remota. Estas necesidades impulsan el mercado de impresoras de códigos de barras hacia dispositivos inalámbricos, robustos y gestionables a través de paneles de control centralizados.

Fábricas inteligentes impulsadas por la Industria 4.0 que adoptan AIDC

Las fábricas inteligentes dependen de la identificación automatizada y la captura de datos para vincular los activos de producción directamente con las plataformas ERP y MES. El escáner fijo FS42 de Zebra integra procesamiento neuronal para inspeccionar códigos y alimentar modelos de inteligencia artificial que detectan defectos en la línea. Cuando las impresoras de códigos de barras transmiten números de serie a las redes de planta, habilitan programas de mantenimiento predictivo que dependen de los identificadores de componentes. Brady Corporation observó que la entrada de datos automatizada basada en códigos impresos puede eliminar hasta el 90% de los errores de escritura manual, al tiempo que aumenta la eficiencia de elevación en un 40%. Los fabricantes, por tanto, especifican impresoras que admitan protocolos industriales, computación en el borde y alto rendimiento volumétrico. El resultado son ciclos de actualización de hardware sostenidos a pesar de la desaceleración más amplia del gasto de capital en todos los sectores.

Demanda de trazabilidad de la cadena de frío en atención médica y alimentación

La Regla Final 204 de la FSMA de la FDA obliga a los propietarios de marcas a mantener registros de extremo a extremo para alimentos de alto riesgo, y los códigos QR son ahora portadores habituales de dichos datos. Los reguladores de atención médica en más de 70 países exigen códigos GS1 DataMatrix para dispositivos médicos, acelerando las actualizaciones de impresoras capaces de producir microcódigos de barras en espacios de etiqueta reducidos.[2]GS1, "Iniciativas globales de UDI y Sunrise 2027," gs1.org Los entornos fríos exponen las etiquetas a la humedad y temperaturas bajo cero, por lo que los compradores exigen cintas de transferencia térmica homologadas para operación a −40 °C. Las normas de serialización farmacéutica requieren una mayor resolución de impresión para mantener la legibilidad en viales pequeños. Todos estos mandatos amortiguan las oscilaciones cíclicas, proporcionando al mercado de impresoras de códigos de barras una base fiable de demanda impulsada por el cumplimiento normativo.

Impresoras de códigos de barras móviles y portátiles que mejoran la productividad en campo

Los técnicos que mantienen torres de telecomunicaciones, servicios públicos o equipos hospitalarios necesitan imprimir etiquetas de activos in situ. Las impresoras móviles combinadas con software de movilidad empresarial permiten que las etiquetas se registren directamente en los sistemas de back-end, reduciendo los errores de transcripción. El ZQ600 Plus de Zebra incorpora Wi-Fi 6 y baterías de gran capacidad para extender la duración del turno en hospitales y trastiendas de comercios minoristas sin necesidad de cambios. En el punto de atención, las enfermeras imprimen pulseras que reducen la identificación errónea de pacientes, que sigue siendo un evento centinela de primer orden. Los accesorios de impresión portátiles ahora permiten a los trabajadores mantener ambas manos en las herramientas mientras generan etiquetas, abriendo nuevos umbrales de productividad. Este patrón refuerza la percepción de que la portabilidad es una capacidad intrínseca y no un complemento opcional en el mercado de impresoras de códigos de barras.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del suministro y fluctuaciones de precios de los cabezales de impresión térmicos | −0.8% | Centros de abastecimiento de Asia-Pacífico | Corto plazo (≤2 años) |

| Migración hacia códigos QR / RFID que reduce el volumen básico de códigos de barras | −0.6% | Comercio minorista y logística a nivel global | Mediano plazo (2-4 años) |

| Endurecimiento de las directivas sobre residuos electrónicos que elevan los costos del ciclo de vida | −0.4% | UE con extensión global | Largo plazo (≥4 años) |

| Marcado directo de piezas que reemplaza etiquetas en plantas de condiciones severas | −0.3% | Industria pesada a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del suministro y fluctuaciones de precios de los cabezales de impresión térmicos

Los aranceles y el aumento de los precios de los insumos elevaron los costos del papel térmico en dos dígitos en 2024.[3]POS Supply Solutions, "Actualización de precios del papel térmico 2024," possupply.com La fabricación de cabezales de impresión está concentrada en un puñado de plantas especializadas en Asia Oriental, y los cabezales de repuesto se desgastan entre un 25% y un 50% más rápido en los modos de térmica directa que en los de transferencia térmica. Los fabricantes de equipos originales deben mantener reservas más grandes, lo que eleva las necesidades de capital de trabajo y empuja los precios al usuario final hacia arriba. Algunos proyectos se han retrasado porque los compradores esperan que los costos de los componentes se normalicen. A largo plazo, los fabricantes están evaluando estrategias de múltiples proveedores, aunque la barrera de capital mantiene la diversidad de suministro en niveles modestos.

Migración hacia códigos QR / RFID que reduce la demanda básica de códigos de barras

La hoja de ruta Sunrise 2027 de GS1 alienta a los minoristas a migrar hacia códigos 2D omnipresentes que almacenan más datos y pueden servir para la interacción con el consumidor. Tesco y marcas de bebidas ya están pilotando etiquetas con código QR que transmiten información de procedencia e instrucciones de reciclaje. Zebra presentó un teléfono móvil empresarial con RFID integrado para habilitar escaneos sin contacto en tiendas, desplazando algunos eventos de identificación fuera de los medios impresos. Si bien el crecimiento de los códigos 2D y RFID aún requiere material de etiquetas especializadas, las simbologías 1D heredadas pierden cuota en los cartones de envío. El efecto neto reduce el volumen unitario de las impresoras de gama de entrada, aunque también impulsa el mercado de impresoras de códigos de barras hacia cabezales de mayor resolución y versatilidad de medios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio industrial enfrenta la disrupción móvil

Las impresoras industriales generaron los mayores ingresos en 2025 al asegurar el 56,60% del mercado de impresoras de códigos de barras. Estos dispositivos ofrecen anchos de medios amplios, chasis de acero y ciclos de trabajo que superan las 24 horas de operación, lo que los fabricantes y los centros logísticos valoran por su tiempo de actividad. La CL4NX Plus de SATO imprime a 14 pulgadas por segundo mientras rastrea el desgaste del cabezal en el firmware, garantizando el reemplazo predictivo de piezas. No obstante, las unidades móviles registran una CAGR del 5,95% hasta 2031, ya que los mensajeros de la economía colaborativa, los ingenieros de campo y los recolectores en tienda buscan dispositivos ligeros que acompañen a los trabajadores. El tamaño del mercado de impresoras de códigos de barras para los modelos móviles se proyecta que se expanda de USD 1.020 millones en 2025 a USD 1.440 millones en 2031, lo que indica que la portabilidad está redefiniendo las expectativas de los clientes. Las impresoras de escritorio mantienen su tracción entre las pequeñas empresas porque combinan ciclos de trabajo aceptables con un gasto de capital moderado. Los diseños híbridos que montan motores industriales en plataformas de carros pueden difuminar las líneas de productos, lo que sugiere que la segmentación futura dependerá del flujo de trabajo más que del factor de forma.

En términos de volumen, las impresoras industriales siguen enviando el mayor número absoluto de unidades porque las fábricas de múltiples líneas emplean flotas para los tickets de trabajo en proceso. Sin embargo, la agresividad de precios de los fabricantes de equipos originales chinos está comprimiendo los márgenes en el segmento medio. Los precios de venta promedio de las impresoras móviles han demostrado ser más resilientes porque los compradores priorizan la duración de la batería, la seguridad inalámbrica y la resistencia a caídas. Durante el período de previsión, la rotación de referencias industriales se centrará en actualizaciones de conectividad, Ethernet, Bluetooth 5 y WPA3, mientras que las referencias móviles competirán en reducciones de peso y carcasas antimicrobianas para atención médica. La coexistencia de la demanda industrial consolidada con la ágil adopción móvil subraya cómo el mercado de impresoras de códigos de barras puede crecer incluso cuando un segmento madura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de impresión: el liderazgo de la transferencia térmica bajo presión

La transferencia térmica mantuvo el 60,45% de la participación del mercado de impresoras de códigos de barras en 2025 porque sus cintas de resina producen etiquetas que resisten disolventes, exposición ultravioleta y almacenamiento en congelación profunda. El envasado regulatorio en farmacéuticos, productos químicos y aeroespacial depende de esta durabilidad. Sin embargo, las unidades de térmica directa registran una CAGR del 6,42% hasta 2031 porque los minoristas y las empresas de mensajería urgente prefieren el menor inventario de consumibles. Se prevé que el tamaño del mercado de impresoras de códigos de barras para la térmica directa alcance USD 2.360 millones en 2031, reduciendo la brecha con la transferencia térmica. Los usuarios aceptan que las imágenes pueden desvanecerse bajo el calor cuando los paquetes tienen un ciclo de vida corto.

Las opciones de inyección de tinta y láser abordan las etiquetas de peligro GHS en color o los códigos 2D extremadamente pequeños en electrónica. La ColorWorks CW-C8000 de Epson satisface las necesidades de cumplimiento normativo en color de alto volumen en los centros de distribución. Los medios sin forro, que omiten el respaldo de silicona, están emergiendo en ambos métodos térmicos. Zebra informa que los clientes redujeron los volúmenes de residuos en un 30% tras cambiar a rollos sin forro, alineando las adquisiciones con los objetivos de ESG zebra.com. De cara al futuro, la selección de la tecnología de impresión reflejará los costos de los medios, la longevidad de la imagen y los mandatos de sostenibilidad en lugar de una preferencia genérica, manteniendo viva la tensión competitiva dentro del mercado de impresoras de códigos de barras.

Por industria del usuario final: la aceleración de la atención médica desafía el dominio de la manufactura

La manufactura controló el 34,10% del mercado de impresoras de códigos de barras en 2025, ya que las hojas de ruta de la Industria 4.0 integraron AIDC en cada etapa del proceso. Las plantas automotrices a menudo ejecutan impresoras junto a los PLC para que cada componente sea serializado durante el ensamblaje. Sin embargo, la atención médica registra la CAGR más rápida del 5,12% hasta 2031 porque los hospitales implementan la impresión de pulseras en el punto de atención y las farmacias equipan los blísteres con códigos 2D serializados. El tamaño del mercado de impresoras de códigos de barras vinculado a los usos en atención médica está en camino de crecer de USD 620 millones en 2025 a USD 840 millones en 2031. Los usuarios del comercio minorista y la logística siguen siendo adoptantes constantes dado el sostenido volumen del comercio electrónico, mientras que los organismos gubernamentales adquieren unidades durante los programas de modernización postal. El cambio en la combinación hacia sectores regulados significa que los productos futuros necesitarán cintas a prueba de manipulaciones, plásticos antimicrobianos y certificaciones de ciberseguridad.

Las fábricas farmacéuticas se encuentran en la intersección de la manufactura y la atención médica. Requieren impresoras robustas que también cumplan con los entornos de BPF. La línea de atención médica móvil de Brother ilustra cómo los proveedores adaptan los productos con carcasas resistentes a desinfectantes y controladores validados por Cerner. En otros ámbitos, las universidades y los gobiernos locales emiten etiquetas de activos duraderas para los inventarios de TI, pero, en ausencia de un impulso regulatorio, esos pedidos rara vez generan un alto crecimiento. La divergencia de segmentos señala que los proveedores deben profundizar en las especializaciones verticales para proteger los márgenes.

Análisis geográfico

América del Norte mantuvo el 31,40% del mercado de impresoras de códigos de barras en 2025. Las adquisiciones federales, como la renovación de miles de dispositivos Zebra por parte del Servicio Postal de los Estados Unidos, anclan los volúmenes de hardware. Las leyes de la cadena de suministro de medicamentos también obligan a hospitales y farmacias a invertir en impresoras que gestionen medios GS1 DataMatrix. La modernización del comercio minorista en Canadá y las exportaciones de las maquiladoras de México refuerzan aún más la demanda regional. El tamaño del mercado de impresoras de códigos de barras para América del Norte se estima en USD 1.480 millones en 2025 y se acercará a USD 1.860 millones en 2031. Los usuarios de la región suelen priorizar el costo total de propiedad, lo que impulsa la adopción de suites de gestión de flotas remotas que programan actualizaciones de firmware sin visitas al sitio.

Asia-Pacífico es la arena de expansión más rápida con una CAGR del 4,72% hasta 2031. China e India continúan construyendo nuevas fábricas de electrónica de consumo y prendas de vestir, cada una de las cuales requiere etiquetado en línea para la exportación. Gainscha opera más de 40.000 m² de espacio de fabricación y posee 50 patentes térmicas, lo que subraya los avances en capacidad autóctona. HPRT reporta distribución en más de 80 países, lo que refleja el alcance global de las marcas chinas. Japón avanza en la integración de la Industria 4.0 en las plantas automotrices, mientras que el Sudeste Asiático gana la relocalización cercana que desplaza la demanda de equipos de etiquetado hacia el sur. El tamaño del mercado de impresoras de códigos de barras en Asia-Pacífico se proyecta en USD 1.330 millones en 2025 y debería superar USD 1.750 millones en 2031.

Panorama competitivo

El mercado de impresoras de códigos de barras exhibe una consolidación moderada. Zebra, SATO y Honeywell cuentan con bases instaladas considerables que les permiten agrupar software, servicios y medios. La incursión de Zebra en la inteligencia artificial generativa en dispositivos de mano muestra su intención de diferenciarse más allá de la mecánica. SATO amplió su alcance global al adquirir el Grupo BCS de Checkpoint, duplicando su capacidad regional. Honeywell invierte en plataformas Mobility Edge que vinculan las impresoras con escáneres robustos para una gestión uniforme de dispositivos.

Los competidores chinos persiguen el liderazgo en costos y la innovación selectiva. La cartera de TSC Auto ID se expandió cuando adquirió Printronix, añadiendo modelos industriales con firmware PGL que facilitan las migraciones de sistemas intermedios de IBM. Gainscha y HPRT suministran motores térmicos competitivos a socios fabricantes de equipos originales, erosionando la cuota de los actores establecidos en los segmentos de entrada. Los movimientos estratégicos también incluyen la integración vertical: la adquisición de Panther Industries por parte de ProMach incorporó la automatización de impresión y aplicación en una línea de envasado más amplia. Los proveedores de ERP buscan vínculos directos: CYBRA conectó su suite de diseño de etiquetas con Acumatica para sincronizar la impresión y el seguimiento RFID bajo una sola interfaz de usuario.

Los ecosistemas de servicios desempeñan un papel fundamental. Los proveedores ahora comercializan paquetes de suscripción anuales que agrupan análisis de dispositivos, mantenimiento predictivo y consumibles bajo una sola tarifa. La sostenibilidad entra en los criterios de licitación a medida que los compradores europeos evalúan a los proveedores en función de sus redes de reciclaje para núcleos de cintas usadas. Estas tendencias fomentan alianzas entre fabricantes de equipos originales y empresas especializadas en software o materiales, ampliando la competencia más allá del hardware puro.

Líderes de la industria de impresoras de códigos de barras

Zebra Technologies Corporation

Avery Dennison Corporation

Honeywell International Inc.

Toshiba Tec Corporation

Sato Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Xerox completó su adquisición de Lexmark por USD 1.500 millones, formando un proveedor de soluciones de impresión de primer nivel con 125 instalaciones en 16 países.

- Enero de 2025: SATO cerró la compra del Grupo BCS de Checkpoint, elevando la facturación anual a USD 220 millones y añadiendo sedes en América del Norte y Oceanía.

- Abril de 2025: Zebra y Merck lanzaron la plataforma M-Trust que vincula el escáner TC58 de Zebra con las funciones de autenticación de Merck para combatir las falsificaciones.

- Marzo de 2025: ProMach adquirió Panther Industries para profundizar la automatización de impresión y aplicación en el comercio electrónico y la logística.

Alcance del informe global del mercado de impresoras de códigos de barras

Una impresora de códigos de barras es un periférico informático para imprimir etiquetas o etiquetas de códigos de barras que pueden adjuntarse o imprimirse directamente en objetos físicos. Las impresoras de códigos de barras se utilizan ampliamente para etiquetar envases antes de la entrega o para etiquetar productos con UPC y EAN.

El mercado de impresoras de códigos de barras está segmentado por tipo de producto (impresora de escritorio, impresora móvil e impresora industrial), tipo de impresión (transferencia térmica, térmica directa y otros tipos de impresión), industria del usuario final (manufactura, comercio minorista, transporte y logística, atención médica y otras industrias de usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Impresoras de escritorio |

| Impresoras móviles |

| Impresoras industriales |

| Transferencia térmica |

| Térmica directa |

| Láser |

| Inyección de tinta |

| Otras |

| Manufactura | Automotriz |

| Electrónica | |

| Alimentos y bebidas | |

| Otras | |

| Comercio minorista | |

| Transporte y logística | |

| Atención médica | |

| Otras industrias de usuarios finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por tipo de producto | Impresoras de escritorio | ||

| Impresoras móviles | |||

| Impresoras industriales | |||

| Por tecnología de impresión | Transferencia térmica | ||

| Térmica directa | |||

| Láser | |||

| Inyección de tinta | |||

| Otras | |||

| Por industria del usuario final | Manufactura | Automotriz | |

| Electrónica | |||

| Alimentos y bebidas | |||

| Otras | |||

| Comercio minorista | |||

| Transporte y logística | |||

| Atención médica | |||

| Otras industrias de usuarios finales | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado de impresoras de códigos de barras en 2031?

Se proyecta que el mercado de impresoras de códigos de barras alcance USD 5.980 millones en 2031 sobre la base de una CAGR del 4,05% desde 2026.

¿Qué segmento de producto muestra el crecimiento más rápido hasta 2031?

Las impresoras móviles son las de mayor dinamismo con una CAGR del 5,95% a medida que se expanden las aplicaciones de última milla, servicio de campo y punto de venta.

¿Por qué la atención médica es un sector de alto crecimiento para las impresoras de códigos de barras?

Las regulaciones de seguridad del paciente y las normas de serialización farmacéutica impulsan a hospitales y fabricantes de medicamentos a adoptar impresoras de alta resolución y conformes con la normativa, lo que genera una CAGR del 5,12% en la demanda del sector de atención médica.

¿Cómo influye el etiquetado sin forro en las decisiones de adquisición?

Las impresoras sin forro reducen el desperdicio de material y disminuyen los costos de eliminación, ayudando a las empresas europeas y norteamericanas a cumplir los objetivos de sostenibilidad mientras mejoran el rendimiento de impresión.

Última actualización de la página el: