Tamaño y Participación del Mercado de Impresoras de Producción

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

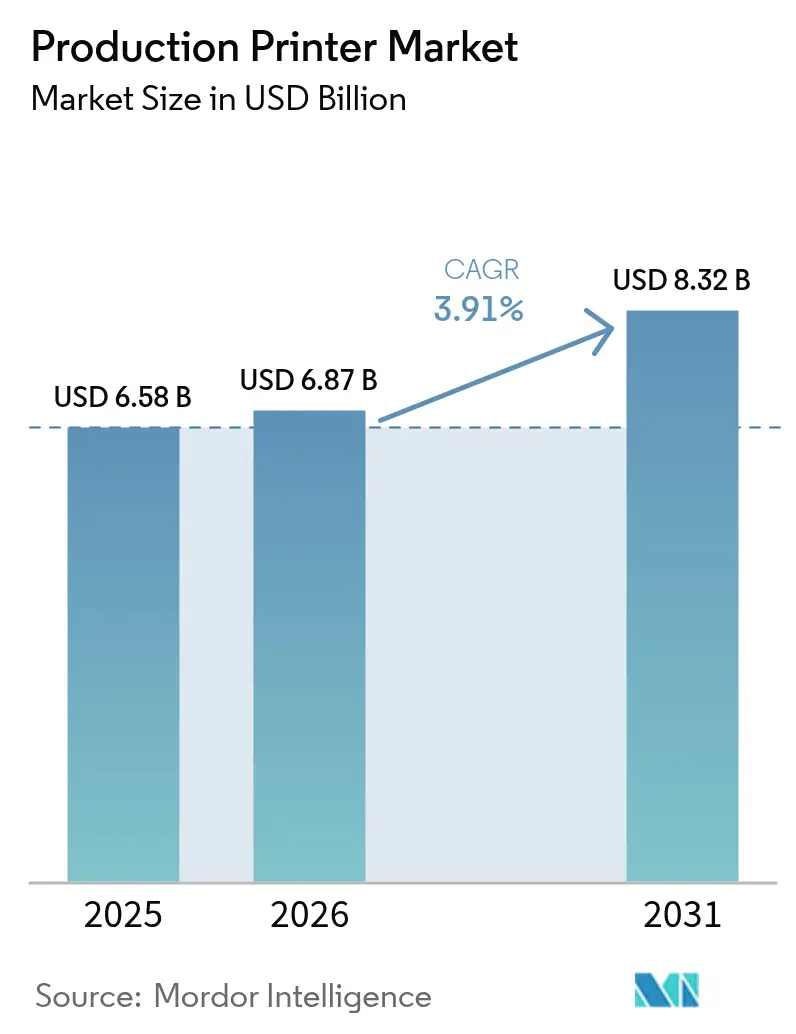

| Tamaño del Mercado (2026) | 6.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras de Producción por Mordor Intelligence

Se proyecta que el tamaño del mercado de impresoras de producción se expanda desde 6.580 millones de USD en 2025 y 6.870 millones de USD en 2026 hasta 8.320 millones de USD en 2031, registrando una CAGR del 3,91% entre 2026 y 2031. Un desplazamiento desde la edición tradicional y el correo transaccional hacia el embalaje, las etiquetas y el trabajo comercial bajo demanda está redefiniendo los grupos de beneficios, con flujos de trabajo digitales que permiten la personalización masiva y compensan la caída de volúmenes en los segmentos tradicionales. Los propietarios de marcas están adoptando flujos de trabajo de datos variables para lanzar unidades de mantenimiento de inventario de edición limitada, cumplir con complejas normativas de etiquetado y gestionar ciclos de pedidos más cortos, todo lo cual favorece las prensas de accionamiento digital frente a los equipos analógicos. El gasto de capital se está recuperando gradualmente a medida que las cadenas de suministro de semiconductores se normalizan, reduciendo los plazos de entrega que limitaron las instalaciones de inyección de tinta de alta velocidad hasta mediados de 2024. La intensidad competitiva está aumentando, aunque la economía de los contratos de servicio y los modelos de precios basados en resultados están ayudando a los proveedores a defender sus márgenes incluso cuando los precios de lista de los equipos se ven presionados por los competidores asiáticos de bajo coste.

Conclusiones Clave del Informe

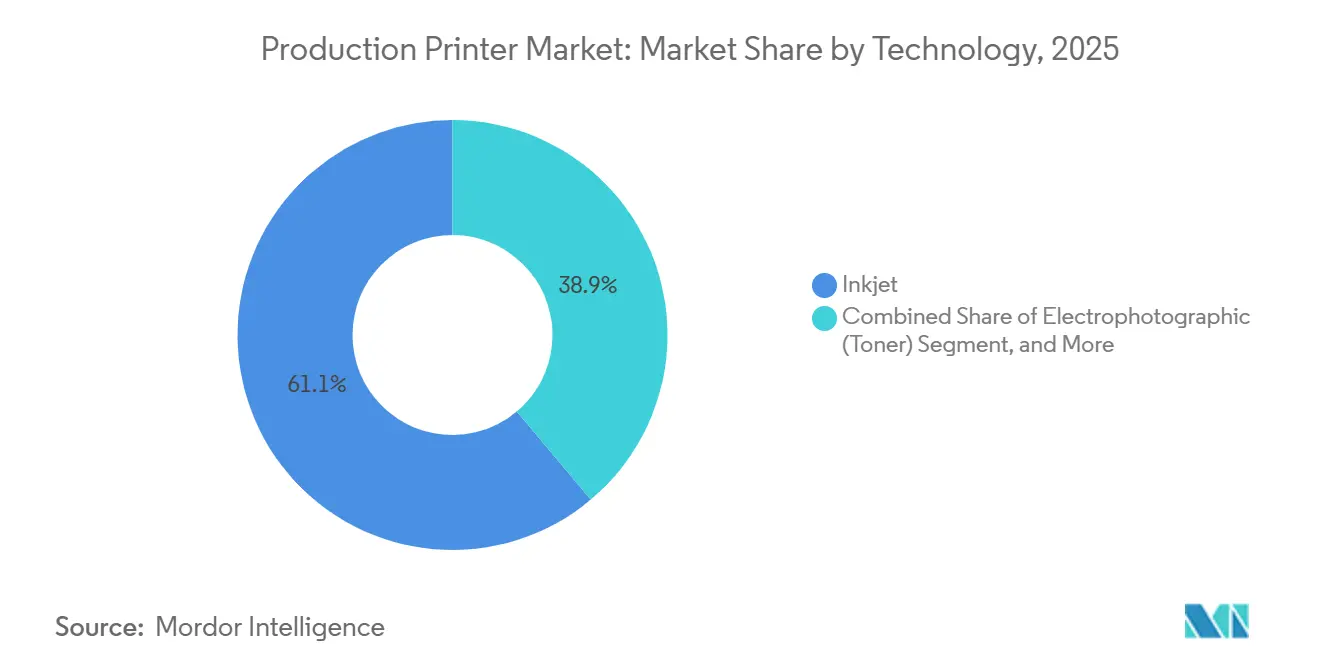

- Por tecnología, la inyección de tinta captó el 61,12% de los ingresos de 2025, mientras que las plataformas electrofotográficas se situaron en el 38,88%.

- Por método de producción, los sistemas de alimentación continua lideraron con el 57,12% de los ingresos de 2025, pero las plataformas de hoja cortada avanzan a una CAGR del 4,31% hasta 2031.

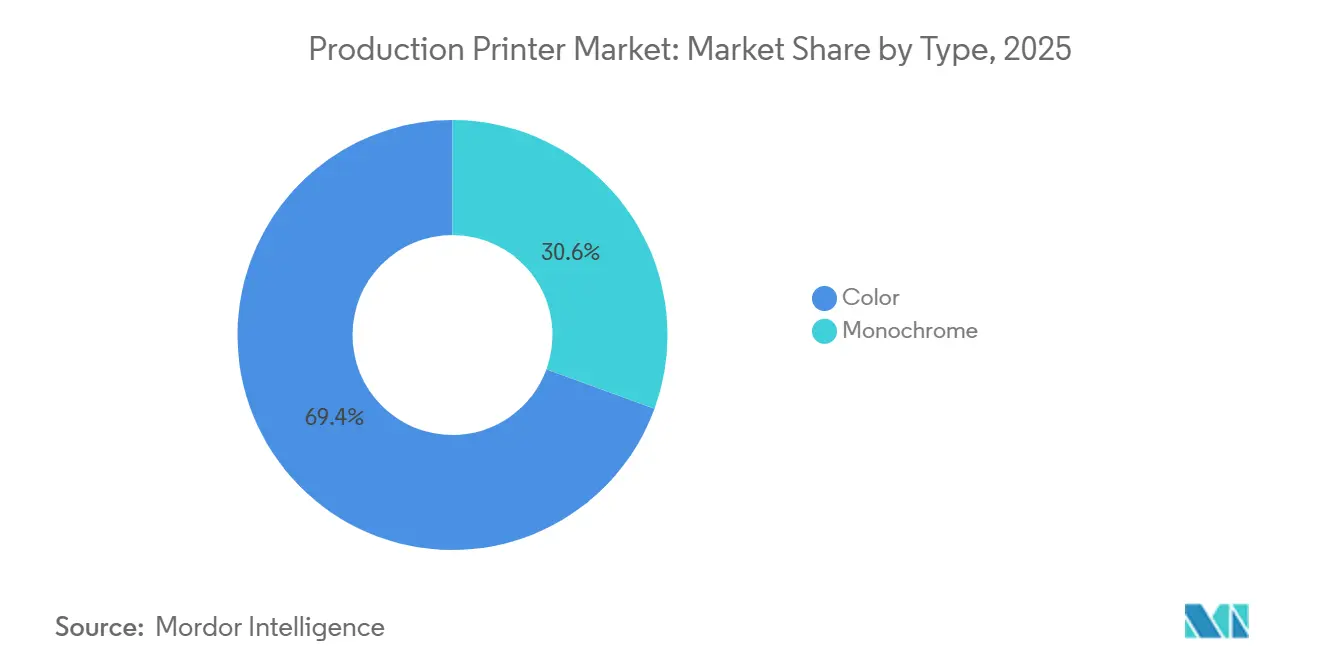

- Por tipo, las impresoras en color representaron el 69,42% de los ingresos de 2025; las unidades monocromas constituyeron la participación restante.

- Por aplicación, el embalaje representó el 26,23% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 4,88% hasta 2031.

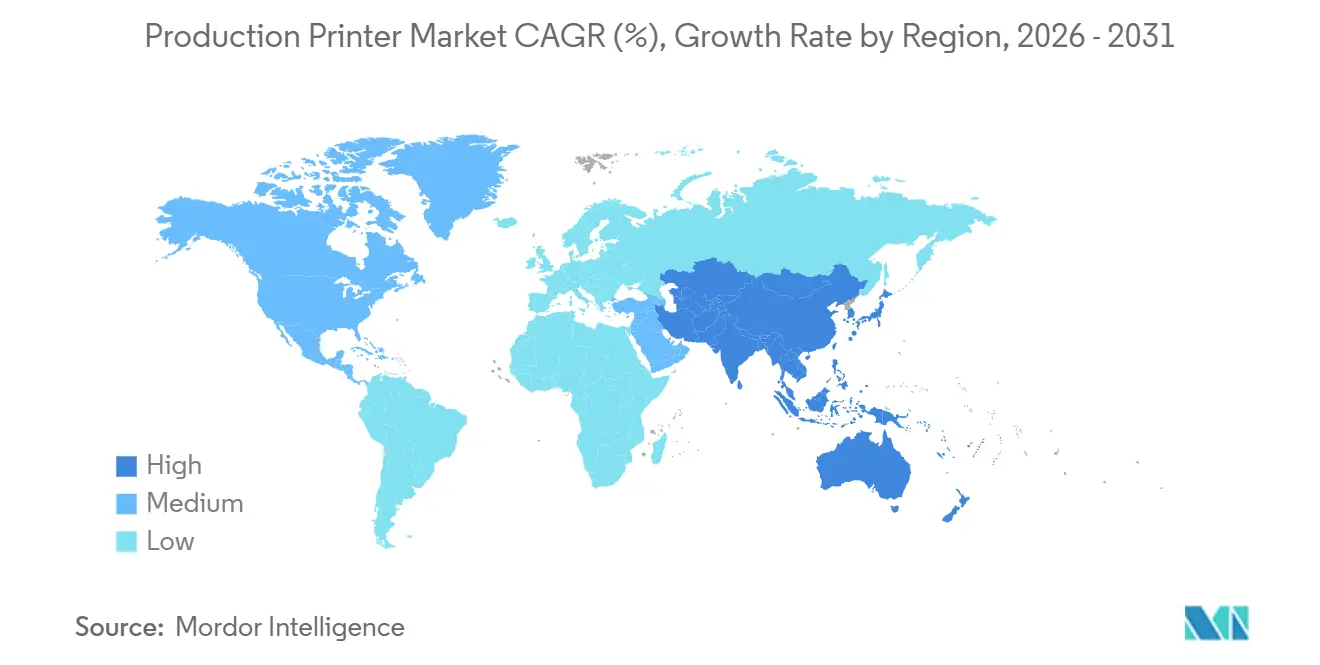

- Por geografía, Asia-Pacífico mantuvo el 35,32% de los ingresos de 2025 y se expandirá a una CAGR del 4,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresoras de Producción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Aplicaciones de Impresión en Embalaje | +1.8% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Requisitos de Impresión de Tiradas Cortas y Bajo Demanda | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Tecnología de Inyección de Tinta de Alta Velocidad | +1.0% | Global | Mediano plazo (2-4 años) |

| Demanda de Tintas Metálicas y Funcionales de Grado Industrial | +0.6% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Microfábricas Textiles Digitales | +0.4% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo Impulsado por IA para Reducir el Tiempo de Inactividad | +0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Aplicaciones de Impresión en Embalaje

Las prensas digitales están penetrando en las líneas de película flexible, cartón corrugado y cajas plegables a medida que los convertidores eliminan las restricciones de pedido mínimo que antes favorecían los flujos de trabajo analógicos de tiradas largas. Las normativas vigentes de la Unión Europea que exigen estructuras de monomaterial reciclable para 2030 aceleran el cambio hacia la inyección de tinta a base de agua, especialmente para películas de polietileno y polipropileno.[1]"Reglamento sobre Envases y Residuos de Envases," Comisión Europea, EC.EUROPA.EU Los fabricantes de prensas que pueden certificar tintas en contacto con alimentos y lograr consistencia de color dentro de Delta E 2,0 se han convertido en proveedores preferidos, especialmente en Alemania e Italia, donde los propietarios de marcas exigen un impacto uniforme en el punto de venta.[2]"El Futuro de la Impresión Digital hasta 2029," Smithers, SMITHERS.COM Los primeros adoptantes reportan ahorros en costes de materiales de hasta el 15% gracias a los recubrimientos de barrera de capa única que reemplazan los laminados multicapa.

Requisitos de Impresión de Tiradas Cortas y Bajo Demanda

Las imprentas comerciales generan ahora más de la mitad de sus ingresos a partir de trabajos de menos de 5.000 impresiones, un segmento que ha crecido rápidamente a medida que los minoristas localizan sus promociones y las empresas farmacéuticas cumplen con los códigos de serialización. Las plataformas de inyección de tinta de hoja cortada ofrecen tiradas rentables por debajo de 1.000 impresiones porque los cambios de trabajo pueden realizarse en menos de 10 minutos, mucho más rápido que las configuraciones de alimentación continua. Una mayor velocidad de entrega eleva los márgenes a pesar de los menores volúmenes, y es posible aplicar precios premium cuando la entrega en 48 horas está garantizada contractualmente.

Avances en Tecnología de Inyección de Tinta de Alta Velocidad

Un rendimiento superior a 150 metros por minuto en cartón corrugado y material de etiquetas ha reducido la brecha de costes histórica con los sistemas electrofotográficos. La J Press 750S de Fujifilm Holdings demostró una resolución de 1.200 ppp en sustratos de 3 mm sin imprimación fuera de línea, lo que indica que la versatilidad de sustratos ya no requiere compromisos de productividad.[3]"Sistema de Inyección de Tinta de Alta Velocidad J Press 750S," Fujifilm Holdings, FUJIFILM.COM Los cabezales de impresión con recirculación y actuadores piezoeléctricos han extendido los intervalos de mantenimiento a 18 meses, reduciendo el gasto total en servicio durante la vida útil hasta en un 15%.

Mantenimiento Predictivo Impulsado por IA

Los sensores IoT y los modelos de aprendizaje automático detectan fallos en las boquillas o desviaciones de color antes de que se produzcan defectos visibles, reduciendo las paradas de emergencia en aproximadamente un tercio. El programa de suscripción de Heidelberg despliega diagnósticos remotos para que las piezas lleguen antes del tiempo de inactividad planificado, reduciendo el tiempo medio de reparación de 8 horas a 2,5 horas. Los proveedores incluyen cada vez más software de análisis junto con los consumibles, vinculando el tiempo de actividad de la prensa a los ingresos del contrato de servicio y reforzando la fidelización del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia el Marketing Digital y la Lectura Electrónica | -1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Elevado Gasto de Capital en Impresoras de Producción | -1.1% | Global, agudo en América del Sur y África | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.5% | Global | Corto plazo (≤ 2 años) |

| Presión Regulatoria para Formulaciones de Tinta Libres de PFAS que Elevan los Costes de I+D | -0.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia el Marketing Digital y la Lectura Electrónica

La publicidad programática continúa captando cuota de presupuesto, reduciendo los volúmenes de correo directo que antes llenaban las bobinas de alimentación continua. La penetración del libro electrónico por encima de un tercio de las ventas de libros comerciales en Estados Unidos comprime aún más la demanda de edición en tiradas cortas. Si bien el embalaje y las etiquetas permanecen aislados, las imprentas comerciales deben competir agresivamente por el trabajo restante, y los márgenes operativos medios han caído varios puntos desde 2020.

Elevado Gasto de Capital en Impresoras de Producción

Las líneas de inyección de tinta de nivel básico cuestan entre 500.000 y 1,2 millones de USD, un obstáculo para los pequeños operadores en América del Sur y África, donde la depreciación de la moneda infla los precios efectivos. Las tintas propietarias representan casi la mitad del gasto total en prensas durante su vida útil, vinculando a los propietarios a los ecosistemas de los proveedores. El arrendamiento alivia las necesidades de efectivo iniciales, pero alarga los períodos de recuperación de la inversión y aumenta el riesgo de obsolescencia a medida que surgen modelos más nuevos y rápidos cada 24-30 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Diferenciación de Marca Impulsa el Dominio del Color

Los dispositivos en color generaron el 69,42% de los ingresos de 2025, y se prevé que su participación en el tamaño del mercado de impresoras de producción aumente a una CAGR del 4,28% hasta 2031. Los propietarios de marcas pagan con gusto precios premium por acabados metálicos y una coincidencia precisa de colores especiales que protegen la identidad en el punto de venta a lo largo de las cadenas de suministro globales. Las tintas metálicas y funcionales, ahora imprimibles en cabezales piezoeléctricos estándar, amplían las aplicaciones direccionables desde etiquetas de licores de lujo hasta antenas RFID.

Los motores monocromo, con el 30,58% de los ingresos, persisten en el correo transaccional y los interiores de libros donde un coste por página inferior a 0,01 USD supera los requisitos de color. Incluso esos nichos se están erosionando a medida que los estados de cuenta migran en línea y los editores pivotan hacia plataformas con capacidad de color que gestionan tanto bloques de texto como portadas sin flujos de trabajo duales. A medida que los costes de los consumibles de inyección de tinta continúan bajando, muchas imprentas comerciales retiran sus flotas de solo negro y derivan el trabajo de texto simple a las prensas de color durante los turnos de menor actividad para maximizar la utilización de activos.

Por Método de Producción: La Flexibilidad del Flujo de Trabajo Favorece la Hoja Cortada

Las líneas de alimentación continua retuvieron el 57,12% de los ingresos de 2025, dominando los trabajos de más de 50.000 impresiones gracias a los bajos costes de funcionamiento por página y al acabado integrado. Sin embargo, la complejidad del cambio de trabajo, las ventanas de configuración de varias horas y los operadores dedicados limitan su idoneidad para los pedidos más cortos de hoy en día. Las líneas de hoja cortada, proyectadas para superar el crecimiento del mercado a una CAGR del 4,31%, se han convertido en la opción predeterminada para el trabajo comercial y de embalaje de entrega rápida por debajo de 5.000 impresiones. Cambian de sustrato en minutos, aceptan medios mixtos dentro de un turno y se combinan con unidades de troquelado en línea o laminación para eliminar la manipulación fuera de la prensa.

La flexibilidad de activos es particularmente atractiva para los convertidores que sirven a marcas de bienes de consumo que lanzan docenas de variantes regionales cada año. Estos convertidores construyen programas en torno a múltiples clientes por día, un patrón incompatible con las economías de escala de la alimentación continua que presuponen bloques de un solo cliente de varias horas. A medida que los reguladores postales endurecen las normas de códigos de barras de tasa de automatización, las plataformas de hoja cortada capaces de fusionar bases de datos variables en línea están ganando posiciones en correo directo en Estados Unidos.

Por Tecnología: La Inyección de Tinta Gana Participación a través de un Menor Coste Total de Propiedad

Los sistemas de inyección de tinta representaron el 61,12% de las ventas de 2025, y su participación en la cuota del mercado de impresoras de producción se expande un 4,47% anualmente hasta 2031. Las químicas de pigmentos a base de agua alcanzan ahora calificaciones de Lana Azul de 7-8, cumpliendo los objetivos de resistencia a la luz a largo plazo y evitando el consumo energético del curado UV. La electrofotografía sigue liderando los nichos farmacéuticos y de documentos seguros, aunque sus mayores costes de consumibles están erosionando la competitividad en el trabajo comercial general.

Más allá de los consumibles, el rango de sustratos de la inyección de tinta desbloquea el cartón corrugado, la película flexible y los materiales texturizados que los rodillos de fusión no pueden manejar. La Truepress Jet520HD NX de Screen Holdings Co., Ltd. demuestra velocidades en corrugado de 150 m/min en cartón de 3 mm, lo que permite a los convertidores retirar las líneas analógicas y recuperar hasta el 40% del espacio en planta. Las plataformas híbridas y de nanografía siguen siendo de nicho, sirviendo a aplicaciones donde las gamas extremadamente amplias o el uso mínimo de energía superan los costes de capital.

Por Aplicación: Los Vientos Regulatorios Favorables Impulsan el Crecimiento del Embalaje

El embalaje representó el 26,23% de la facturación de 2025, el segmento de más rápido crecimiento del mercado de impresoras de producción, con una CAGR del 4,88% hasta 2031. La responsabilidad ampliada del productor y las normas de reciclaje de monomaterial en la Unión Europea recompensan a los convertidores que adoptan tintas a base de agua seguras para alimentos compatibles con películas de polietileno y polipropileno. La impresión comercial sigue aportando el mayor volumen absoluto en dólares, pero soporta presión de volumen a medida que las comunicaciones corporativas migran en línea.

Los volúmenes de correo transaccional continúan disminuyendo a medida que los bancos y las empresas de servicios públicos promueven los estados de cuenta digitales, mientras que los mandatos de copias en papel con pista de auditoría en los sectores sanitario y legal proporcionan una compensación parcial. Las vías de crecimiento de nicho, incluidas las microfábricas textiles y la electrónica impresa, son pequeñas hoy en día, pero aprovechan las mismas arquitecturas de impresión por demanda que la inyección de tinta para embalaje, lo que ofrece a los fabricantes de prensas una hoja de ruta para diversificar los flujos de consumibles sin un rediseño amplio del hardware.

Análisis Geográfico

Asia-Pacífico ancló el 35,32% de los ingresos de 2025, y su contribución al tamaño del mercado de impresoras de producción se ampliará a una CAGR del 4,93% hasta 2031. El sector de embalaje de 180.000 millones de USD de China se está consolidando a medida que los reguladores cierran los sitios flexográficos a base de solventes, lo que lleva a los convertidores a acelerar las instalaciones de inyección de tinta que reducen el consumo de agua en un 70-80%. El segmento de cartón corrugado de India, con un crecimiento de dos dígitos, también está adoptando flujos de trabajo digitales para atender el cumplimiento del comercio electrónico que exige gráficos regionales variables. Los clústeres de etiquetas de Vietnam aprovechan la diversificación de la cadena de suministro, con empresas multinacionales de bienes de consumo que encargan tiradas justo a tiempo cerca de los nodos de ensamblaje final.

América del Norte ocupa el segundo lugar en tamaño de mercado, pero enfrenta una erosión estructural de volumen en correo directo y edición a medida que la publicidad digital y la lectura electrónica amplían su alcance. El crecimiento del embalaje en los canales de alimentos, bebidas y cuidado personal compensa parcialmente esas caídas, y los convertidores continúan invirtiendo en inyección de tinta de alta velocidad para cumplir con las cambiantes normativas estatales de reciclaje. Los incentivos de códigos de barras del Servicio Postal de Estados Unidos impulsan aún más la adopción de prensas de datos variables de hoja cortada para envíos dirigidos.

Europa ocupa la tercera mayor participación del mercado de impresoras de producción. La adopción está impulsada por las normativas dirigidas a los productos químicos PFAS, lo que obliga a los formuladores de tintas a reformular las dispersiones de pigmentos y retrasa el lanzamiento de prensas hasta un año en algunos casos. América del Sur, Oriente Medio y África en conjunto permanecen por debajo de una cuarta parte de los ingresos mundiales. La volatilidad de las divisas y la financiación limitada de los proveedores alargan el período de recuperación del capital, ralentizando la renovación de equipos, aunque las oportunidades de embalaje regionales fomentan actualizaciones graduales.

Panorama Competitivo

El mercado de impresoras de producción está moderadamente concentrado, con Xerox, HP, Canon, Ricoh y Konica Minolta captando el 45% de los ingresos de 2025. Los proveedores compiten en coste del ciclo de vida en lugar de en precio de catálogo, agrupando mantenimiento predictivo, automatización de flujos de trabajo en la nube y consumibles en contratos basados en resultados que generan hasta el 70% del valor de por vida. Los fabricantes chinos como Founder y Tongfang fijan precios de unidades de hoja cortada un 30-40% más bajos que los actores establecidos, presionando a los jugadores consolidados para que garanticen tiempos de actividad y tolerancias de color Delta E que los nuevos competidores tienen dificultades para igualar.

Screen Holdings Co., Ltd. y Fujifilm Holdings Corporation dominan el naciente nicho de inyección de tinta de alta velocidad para embalaje, donde un rendimiento superior a 150 m/min y la compatibilidad con películas corrugadas y flexibles elevan las barreras de entrada. El modelo de suscripción de Heidelberg señala la migración de la industria desde las ventas de capital hacia la facturación basada en el uso, alineando los ingresos del proveedor con el tiempo de actividad del cliente y reduciendo los obstáculos del balance para las imprentas reticentes a compras de varios millones de dólares.

El cumplimiento normativo está emergiendo como un diferenciador competitivo. Los proveedores que obtienen la certificación ISO 12647 y validan tintas libres de PFAS obtienen el estatus de proveedor preferido con las empresas multinacionales de bienes de consumo que navegan por las estrictas normativas europeas de embalaje. Las tintas funcionales para electrónica impresa presentan un crecimiento en espacios en blanco, aprovechando las arquitecturas de inyección CMYK existentes para servir a aplicaciones de RFID, sensores y pantallas sin grandes rediseños de hardware.

Líderes de la Industria de Impresoras de Producción

Xerox Holdings Corporation

HP Inc.

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Eli Lilly anunció planes para eliminar 90.000 millones de prospectos de medicamentos en papel anualmente mediante el cambio a folletos digitales, alineando la sostenibilidad con la accesibilidad del paciente.

- Agosto de 2025: Mimaki lanzó la impresora de sublimación de tinta TS200-1600 con tintas a base de agua para aplicaciones textiles y de embalaje.

- Agosto de 2025: Epson lanzó las impresoras de gran formato SureColor P7370 y P9370 con gestión de flota en la nube dirigidas a los segmentos de diseño gráfico y fotografía.

- Enero de 2025: HP anunció una expansión de 150 millones de USD de su planta de prensas PageWide en Barcelona para satisfacer la demanda de sistemas de embalaje conformes con PFAS.

Alcance del Informe del Mercado Global de Impresoras de Producción

La impresora de producción, también conocida como máquina de impresión de nivel de producción o impresora de salida de alta velocidad, está diseñada para producir grandes volúmenes con salida de alta velocidad. En entornos de impresión comercial donde documentos, folletos, catálogos, volantes y materiales similares deben producirse en grandes cantidades, normalmente es utilizada por empresas de impresión, establecimientos editoriales o agencias de marketing.

El Informe del Mercado de Impresoras de Producción está segmentado por Tipo (Monocromo, Color), Método de Producción (Hoja Cortada, Alimentación Continua), Tecnología (Inyección de Tinta, Electrofotográfica, Otras Tecnologías), Aplicación (Impresión Comercial, Editorial, Embalaje, Correo Transaccional y Directo, Otras Aplicaciones) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Monocromo |

| Color |

| Hoja Cortada |

| Alimentación Continua |

| Inyección de Tinta |

| Electrofotográfica (Tóner) |

| Otras Tecnologías |

| Impresión Comercial |

| Editorial |

| Embalaje |

| Correo Transaccional y Directo |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo | Monocromo | |

| Color | ||

| Por Método de Producción | Hoja Cortada | |

| Alimentación Continua | ||

| Por Tecnología | Inyección de Tinta | |

| Electrofotográfica (Tóner) | ||

| Otras Tecnologías | ||

| Por Aplicación | Impresión Comercial | |

| Editorial | ||

| Embalaje | ||

| Correo Transaccional y Directo | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de impresoras de producción en 2031?

Se prevé que el mercado alcance 8.320 millones de USD en 2031, expandiéndose a una CAGR del 3,91% desde 2026.

¿Qué tecnología lidera actualmente las ventas?

Los sistemas de inyección de tinta captaron el 61,12% de los ingresos de 2025, liderando todas las demás tecnologías.

¿Por qué las prensas en color están ganando participación?

Los propietarios de marcas pagan precios premium por la precisión del color especial y los acabados metálicos que diferencian el embalaje, elevando los dispositivos en color al 69,42% de los ingresos de 2025.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico se expandirá a una CAGR del 4,93% hasta 2031, impulsada por la demanda de embalaje en China, India y Vietnam.

¿Cómo están abordando los proveedores el tiempo de inactividad?

Las plataformas de mantenimiento predictivo utilizan datos IoT y análisis para reducir las paradas no planificadas en aproximadamente un tercio y alinear los ingresos del servicio con el tiempo de actividad de la prensa.

¿Qué tendencia regulatoria beneficia más a la impresión digital?

Los mandatos europeos para el embalaje reciclable de monomaterial favorecen las tintas de inyección de tinta a base de agua y aceleran la adopción de prensas digitales en los segmentos de película flexible y cartón corrugado.

Última actualización de la página el: