Tamaño y Participación del Mercado de Sensores de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

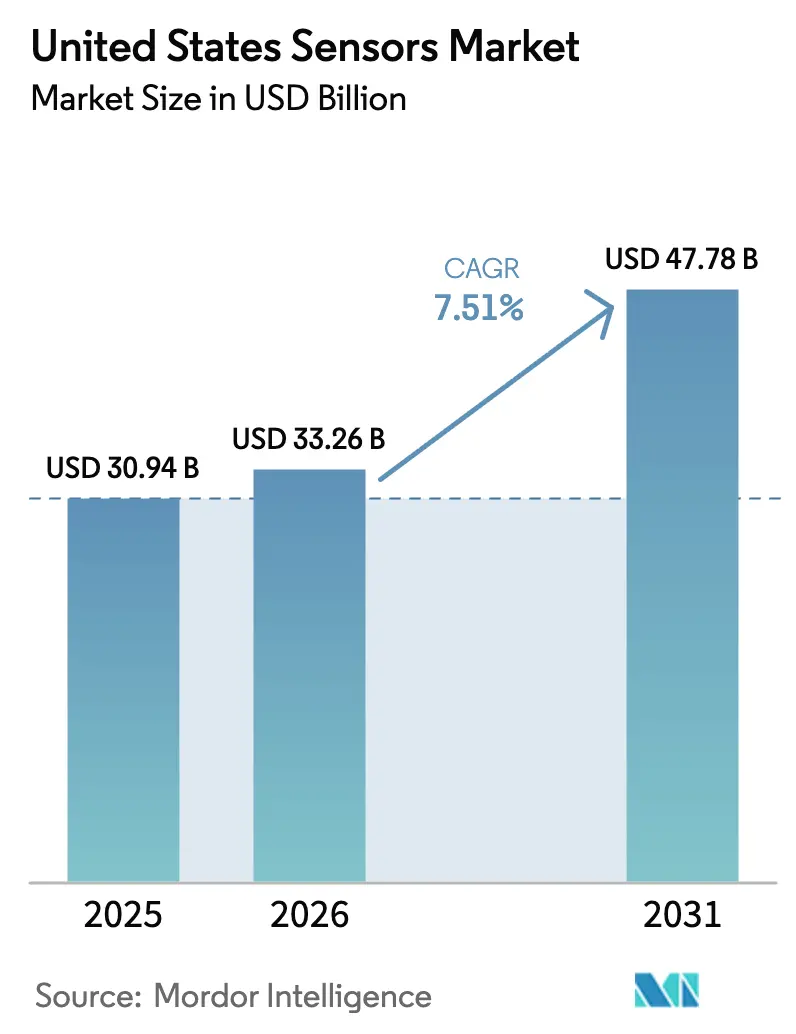

| Tamaño del mercado en el año base (2025) | 30.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

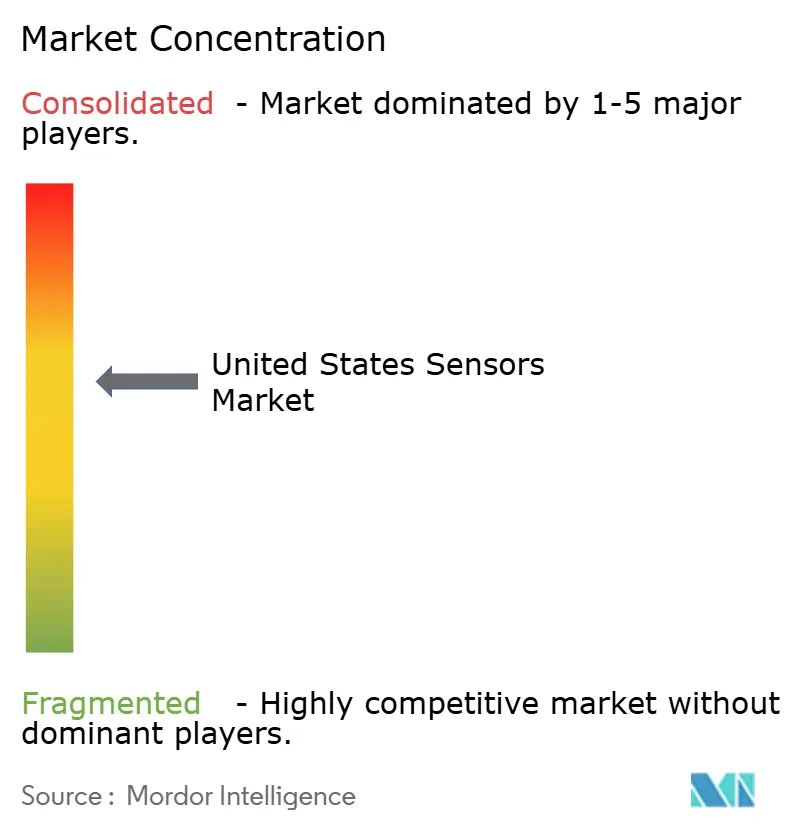

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de los Estados Unidos crezca de USD 30,94 mil millones en 2025 a USD 33,26 mil millones en 2026 y se prevé que alcance USD 47,78 mil millones en 2031 a una CAGR del 7,51% durante 2026-2031. Este crecimiento reflejó los efectos combinados de las inversiones federales en la fabricación nacional de semiconductores, el aumento de los mandatos de electrificación automotriz y los casos de uso de inteligencia artificial en el borde en rápida expansión que demandan módulos de fusión de sensores capaces de inferencia local. El mercado de sensores de los Estados Unidos continuó beneficiándose de los incentivos federales que redujeron el riesgo de gasto de capital para las fundiciones de MEMS y crearon canales de adquisición preferencial para piezas fabricadas domésticamente. Los fabricantes de equipos originales automotrices aceleraron los programas de integración de múltiples sensores para cumplir con los objetivos de autonomía de Nivel 3, al tiempo que satisfacían los requisitos de asistencia avanzada al conductor de la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA). El impulso paralelo provino de las modernizaciones industriales, donde los despliegues de mantenimiento predictivo redujeron el tiempo de inactividad no planificado hasta en un 25%, alentando a las fábricas heredadas a modernizar sus redes de sensores. Finalmente, los despliegues de 5G de tipo máquina masiva eliminaron los cuellos de botella de latencia, abriendo oportunidades de diseño para conjuntos de sensores ambientales, de imagen e inerciales en servicios públicos, activos de energía renovable y despliegues de ciudades inteligentes.

Conclusiones Clave del Informe

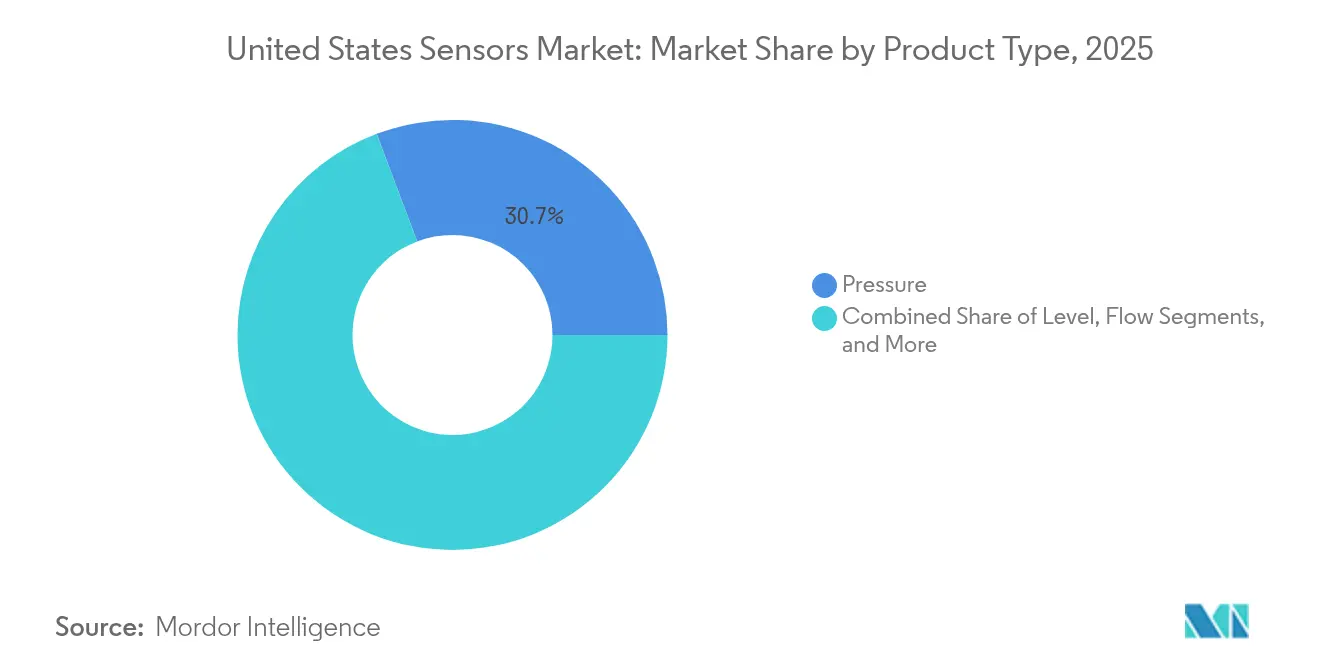

- Por tipo de producto, los sensores de presión lideraron con el 30,74% de la participación del mercado de sensores de los Estados Unidos en 2025, mientras que se prevé que los sensores ambientales se expandan a una CAGR del 10,84% hasta 2031.

- Por modo de operación, los sensores de imagen representaron el 35,12% del tamaño del mercado de sensores de los Estados Unidos en 2025; el LiDAR avanza a una CAGR del 17,68% hasta 2031.

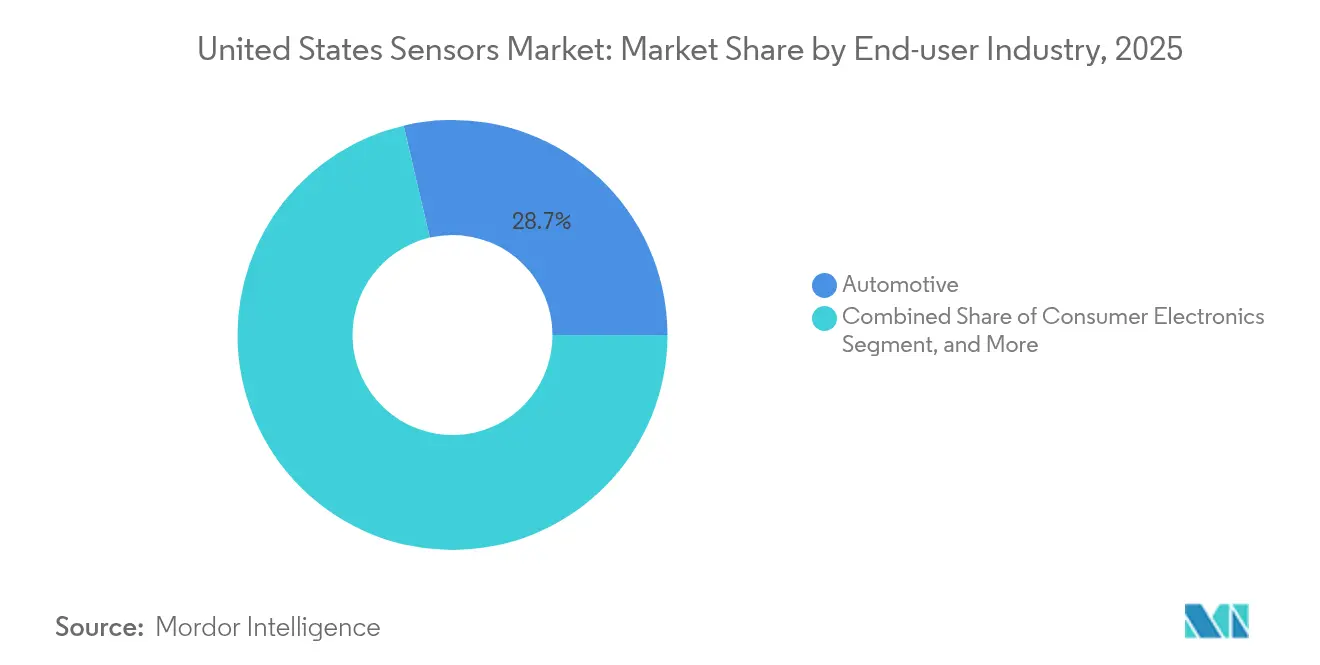

- Por industria de usuario final, el segmento automotriz mantuvo una participación de ingresos del 28,65% en 2025, mientras que se proyecta que la robótica y los sistemas autónomos crezcan a una CAGR del 16,92%.

- Por tecnología de conectividad, los protocolos cableados mantuvieron una participación del 37,75% del mercado de sensores de los Estados Unidos en 2025, con la conectividad celular 5G-mMTC registrando la CAGR más rápida del 25,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (+) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de dispositivos conectados habilitados para IoT | +1.8% | Nacional, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Adopción creciente de sensores ADAS y de tren motriz electrificado en el sector automotriz | +2.1% | Nacional, fuerte en Míchigan, Texas, California | Corto plazo (≤ 2 años) |

| Aumento en la financiación de I+D de MEMS bajo la Ley CHIPS y Ciencia | +1.2% | Nacional, enfocado en regiones de semiconductores | Largo plazo (≥ 4 años) |

| Despliegues de Industria 4.0 que impulsan la modernización de sensores industriales | +1.5% | Nacional, cinturón manufacturero | Mediano plazo (2-4 años) |

| Incentivos federales de descarbonización que impulsan los sensores ambientales y de gas | +0.9% | Nacional, estados de uso intensivo de energía | Mediano plazo (2-4 años) |

| Módulos de fusión de sensores de inteligencia artificial en el borde que abren nuevas oportunidades de diseño | +0.4% | Nacional, clústeres tecnológicos y automotrices | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de dispositivos conectados habilitados para IoT

Los envíos de dispositivos conectados se dispararon a medida que los operadores de telecomunicaciones extendieron la cobertura nacional de NB-IoT y 5G-mMTC en 2024, permitiendo a las empresas instrumentar activos que anteriormente eran inaccesibles o de costo prohibitivo. [1]Expansión de la Infraestructura de Red IoT de T-Mobile, T-Mobile, t-mobile.com Los fabricantes aprovecharon esta cobertura desplegando sensores de bajo consumo que transmiten datos de vibración, temperatura y ubicación a intervalos de minutos, creando bases de datos granulares de salud de activos para modelos de inteligencia artificial. Los procesadores de borde integrados redujeron las cargas del servidor, con sensores de visión impulsados por Himax que redujeron el ancho de banda ascendente en un 90% mientras preservaban tiempos de inferencia inferiores al milisegundo. Los grupos de seguros y los administradores de instalaciones cuantificaron retornos tangibles, reportando caídas del 30% en el tiempo de inactividad una vez que los algoritmos de mantenimiento predictivo fueron impulsados por flujos continuos de sensores. Esta validación aceleró los ciclos de adquisición en logística, servicios públicos y edificios comerciales, elevando los volúmenes de pedidos de referencia para módulos de detección multifunción. El mercado de sensores de los Estados Unidos experimentó, por tanto, un aumento incremental de ingresos tanto de proyectos de IoT en nuevas instalaciones como de modernizaciones en instalaciones existentes.

Adopción creciente de sensores ADAS y de tren motriz electrificado en el sector automotriz

Los fabricantes de equipos originales automotrices compitieron por cumplir con los objetivos federales del Sistema de Asistencia Avanzada al Conductor (ADAS) que entran en vigor en los vehículos del año modelo 2026, desencadenando picos de demanda de conjuntos de radar, cámara y LiDAR capaces de redundancia de fusión de sensores. Las arquitecturas de vehículos eléctricos (EV) crearon una demanda paralela de sensores de temperatura, corriente y monitoreo de aislamiento de precisión que operan más allá de los 200 °C y bajo estrés de alta tensión. Los concentradores de sensores en sistema en chip con soporte de actualización inalámbrica permitieron a los proveedores de primer nivel desplegar hardware hoy y desbloquear nuevas funciones de autonomía mediante actualizaciones de software más adelante, apoyando modelos de ingresos a lo largo de la vida útil. La convergencia de la autonomía y la electrificación amplificó, por tanto, el valor de la lista de materiales (BOM) de sensores por vehículo, con plataformas EV premium que integran hasta 45 sensores discretos más cinco sistemas de fusión de sensores. Esta dinámica elevó la contribución del segmento automotriz al crecimiento general del mercado de sensores de los Estados Unidos.

Aumento en la financiación de I+D de MEMS bajo la Ley CHIPS y Ciencia

Los desembolsos federales bajo la Ley CHIPS y Ciencia aceleraron las expansiones de líneas piloto de MEMS domésticas, con Microchip Technology recibiendo USD 162 millones para la ampliación de semiconductores y Coherent recibiendo USD 15 millones para convertir fábricas ópticas existentes en líneas de MEMS. Los consorcios universidad-industria, como el programa de sensores avanzados de USD 7,9 millones de UMass Amherst, se centraron en el empaquetado a escala de chip a nivel de oblea que reduce los factores de forma sin sacrificar el rendimiento térmico. Estas innovaciones redujeron los costos por dado y llevaron sensores de nicho —por ejemplo, dados de presión para entornos hostiles para aplicaciones aeroespaciales— a precios comerciales, ampliando la demanda direccionable. A largo plazo, las subvenciones federales de contrapartida para la depreciación de herramientas mejoran la economía de las fundiciones, incentivando a las casas de diseño más pequeñas a fabricar sensores especializados domésticamente en lugar de subcontratar a fábricas asiáticas. Por tanto, el mercado de sensores de los Estados Unidos ganó resiliencia estructural y capacidad, mitigando los choques pasados en la cadena de suministro.

Despliegues de Industria 4.0 que impulsan la modernización de sensores industriales

Las agendas de modernización de plantas en el Medio Oeste y el Sureste demandaron sensores aptos para modernización que se conectan a activos heredados de CNC, moldeo por inyección y ensamblaje sin detener la producción. Los sensores de vibración y acústicos habilitados para EtherCAT permitieron la sincronización a nivel de microsegundos en las líneas, permitiendo el control de procesos en bucle cerrado en tiempo real. Los estudios de caso de las plantas de trenes de potencia de Mercedes-Benz documentaron reducciones del 25% en el tiempo de inactividad una vez que los flujos de datos de alta resolución alimentaron algoritmos de mantenimiento predictivo impulsados por inteligencia artificial. Los subsidios para mejoras de eficiencia energética bajo la Ley de Reducción de la Inflación incentivaron aún más a los operadores industriales a invertir, con algunas instalaciones reduciendo el consumo de energía en un 15% después de instalar matrices de sensores inteligentes que optimizaron dinámicamente las velocidades del husillo. Estos ahorros operativos cuantificables se tradujeron en carteras de pedidos estables para los proveedores de sensores especializados en factores de forma robustos y protocolos industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (–) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y calibración | –0.8% | Nacional, industrias sensibles a los costos | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la cadena de suministro para materiales de sensores especializados | –1.1% | Nacional, centros de semiconductores | Mediano plazo (2-4 años) |

| Cumplimiento de ciberseguridad/privacidad que retrasa los despliegues de sensores conectados | –0.6% | Nacional, sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en el empaquetado y prueba de sensores domésticos | –0.9% | Nacional, centros de semiconductores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y calibración

Los despliegues de sensores de precisión demandaron costosas cámaras de calibración, equipos de interferometría láser y estándares de referencia trazables que los pequeños fabricantes tuvieron dificultades para financiar. Los desembolsos totales de equipos alcanzaron entre USD 100.000 y USD 500.000 por línea de calibración, mientras que las obligaciones periódicas de recalibración elevaron los gastos operativos a cinco años más allá del precio de compra inicial del hardware. Los ensamblajes de fusión de múltiples sensores agravaron la carga, ya que los sensores ópticos, LiDAR e inerciales requirieron procedimientos de alineación únicos y controles ambientales. Los proveedores respondieron con modelos de sensor como servicio que incorporaron la calibración dentro de las tarifas de suscripción, aunque la adopción se mantuvo limitada entre las pymes con restricciones de costos. En consecuencia, los plazos de adopción de sensores avanzados en sectores como el suministro automotriz de nivel medio y la fabricación por contrato se alargaron, ejerciendo un modesto freno sobre el mercado general de sensores de los Estados Unidos.

Vulnerabilidad de la cadena de suministro para materiales de sensores especializados

La industria doméstica permaneció expuesta a dependencias de fuente única para crisoles de cuarzo de alta pureza, vidrio óptico derivado de fluorita y aleaciones magnéticas de tierras raras. China controló más del 80% de la capacidad mundial de procesamiento de tierras raras, creando riesgo geopolítico para los insumos de sensores de efecto Hall y magnetorresistivos. Las interrupciones del transporte marítimo en el Mar Rojo durante 2024 demostraron la fragilidad de estas cadenas de suministro, con algunas fundiciones reportando aumentos del 15-25% en los precios al contado de cerámicas clave. Aunque la Ley CHIPS destinó fondos para la capacidad de materiales domésticos, los proyectos en nuevas instalaciones requerirán una puesta en marcha de varios años, dejando una exposición a corto y mediano plazo. Los fabricantes de equipos originales de sensores persiguieron, por tanto, programas de calificación de segunda fuente y reservas de inventario, pero los requisitos de capital de trabajo resultantes recortaron los márgenes de beneficio y ralentizaron las introducciones de nuevos productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sensores Ambientales Lideran el Crecimiento en Medio del Impulso de Descarbonización

Los sensores ambientales registraron la CAGR más rápida del 10,84% hasta 2031, impulsados por los mandatos de monitoreo de emisiones que estimularon la adquisición federal y estatal de módulos de análisis de gas para refinerías, plantas de energía y centros de hidrógeno. Los sensores de presión retuvieron la mayor participación del 30,74% del mercado de sensores de los Estados Unidos en 2025 en virtud de su ubicuidad en los frenos automotrices, HVAC y controles de procesos industriales. La primacía duradera del segmento significó que USD 9,51 mil millones del tamaño del mercado de sensores de los Estados Unidos provinieron de dispositivos de presión durante 2025. Los sensores ambientales se beneficiaron de los pedidos de detección de fugas de hidrógeno y el monitoreo del aire ambiente en instalaciones de captura de carbono; este nicho por sí solo representó USD 1,6 mil millones de ingresos incrementales el año pasado. La demanda de sensores de flujo se mantuvo resiliente gracias a los despliegues de medidores inteligentes de servicios de agua en estados propensos a la sequía, mientras que los sensores de proximidad proliferaron en instalaciones de robots colaborativos (cobots) para garantizar la seguridad de los trabajadores en espacios de trabajo compartidos.

Un segundo motor de crecimiento surgió en los sensores inerciales, donde los algoritmos de control de estabilidad de los vehículos eléctricos demandaron acelerómetros multieje clasificados para soportar ciclos térmicos prolongados. La adopción de sensores magnéticos aumentó en los sistemas de energía renovable a medida que las plataformas de control de orientación de turbinas eólicas estandarizaron en unidades de efecto Hall para el seguimiento de posición. La adquisición de sensores de nivel se expandió en la industria de alimentos y bebidas, aprovechando el radar de microondas para prevenir la contaminación cruzada en tanques de procesamiento de alta higiene. En todas las categorías, los coprocesadores de inteligencia artificial migraron al chip, permitiendo análisis de fallas tempranas que entregaron hasta un 40% de ahorro en costos de mantenimiento para clientes de industria pesada. [1]Expansión de la Infraestructura de Red IoT de T-Mobile, T-Mobile, t-mobile.com Colectivamente, estas dinámicas preservaron la diversidad de la cartera de tipos de productos que sustenta la competitividad del mercado de sensores de los Estados Unidos.

Por Modo de Operación: La Aceleración del LiDAR Transforma el Panorama de la Detección

El LiDAR registró una CAGR del 17,68%, remodelando la jerarquía del modo operativo a medida que las curvas de costos cayeron y las arquitecturas de estado sólido avanzaron más allá de las unidades de giro mecánico. Los sensores de imagen, no obstante, permanecieron como el ancla de ingresos, representando el 35,12% del tamaño del mercado de sensores de los Estados Unidos, o USD 10,87 mil millones en 2025. Las pilas de percepción híbridas que fusionaron datos de imagen CMOS con nubes de puntos LiDAR se extendieron desde los vehículos eléctricos premium hasta los vehículos de pasajeros de segmento medio, impulsando la demanda de unidades en ambas modalidades. El radar ganó participación en los paquetes de seguridad vial en autopistas debido a su fiabilidad bajo niebla y nieve, complementando los sistemas ópticos. Los sensores ópticos avanzaron en las líneas de inspección farmacéutica donde la verificación sin contacto mejoró la calidad de los lotes.

Los sensores de resistencia eléctrica y los dispositivos piezorresistivos sirvieron roles tradicionales de ingeniería de procesos, pero encontraron nueva relevancia en la fabricación de celdas de batería, donde las mediciones de micro-ohmios verificaron la integridad de las soldaduras. Los biosensores se expandieron fuera del diagnóstico médico hacia kits de seguridad alimentaria que detectan patógenos en cintas transportadoras de procesamiento. Los sensores capacitivos evolucionaron hacia el reconocimiento de gestos en interfaces hombre-máquina industriales, y los elementos piezoeléctricos capturaron energía de la vibración de máquinas de baja frecuencia para alimentar nodos de sensores inalámbricos cercanos. Los proveedores que combinaron dos o más principios de detección dentro de un mismo paquete compitieron eficazmente por las oportunidades de diseño en el mercado de sensores de los Estados Unidos, ya que los fabricantes de equipos originales valoraron la simplificación de la adquisición y la reducción de la complejidad de la lista de materiales.

Por Industria de Usuario Final: El Auge de la Robótica Remodela las Prioridades de Aplicación

El sector automotriz retuvo una participación del 28,65% del mercado de sensores de los Estados Unidos y se mantuvo como un comprador de volumen central a medida que las plataformas de vehículos eléctricos duplicaron la densidad de sensores en comparación con los modelos de combustión interna. Sin embargo, la robótica y los sistemas autónomos demostraron la CAGR más rápida del 16,92%, reflejando a los proveedores de automatización de almacenes que despliegan robots móviles autónomos (AMR) guiados por LiDAR en centros logísticos. La electrónica de consumo se mantuvo como un canal confiable para sensores miniaturizados en dispositivos portátiles, aunque la erosión del precio de venta promedio por unidad moderó el crecimiento en dólares. La manufactura industrial pivotó hacia redes de sensores de mantenimiento predictivo que redujeron las paradas inesperadas en un 30% en instalaciones como las modernizaciones de vibración ultrasónica de Banner Engineering Corp.

Los proyectos de modernización de la red de energía y servicios públicos aceleraron la incorporación de sensores de corriente, voltaje y temperatura a lo largo de los activos de transmisión, reduciendo la frecuencia de interrupciones en regiones propensas a huracanes. Los casos de uso médico y de bienestar se ampliaron para incluir monitores de calidad del aire interior que protegieron a los pacientes inmunocomprometidos. Los actores de la construcción, la agricultura y la minería experimentaron con sensores multigas que rastrean partículas de polvo y acumulación de metano en espacios confinados. Las aplicaciones aeroespaciales y de defensa demandaron sensores resistentes a la radiación, abriendo ingresos para las líneas de MEMS de grado espacial de Rocket Lab. Colectivamente, estos vectores de usuario final diversificaron los flujos de ingresos y fortalecieron la resiliencia del mercado de sensores de los Estados Unidos.

Por Tecnología de Conectividad: La Conectividad Celular 5G-mMTC Impulsa la Evolución Inalámbrica

Las tecnologías cableadas como EtherCAT y CAN mantuvieron una participación del 37,75% debido a las ventajas de latencia determinista esenciales en la automatización en tiempo real. Sin embargo, la conectividad celular 5G-mMTC registró una CAGR del 25,74% impulsada por asignaciones de espectro que permitieron despliegues masivos de sensores en servicios públicos e iniciativas de ciudades inteligentes. Las partes interesadas del mercado de sensores de los Estados Unidos valoraron la reducción del 65% en el consumo de energía de 5G RedCap en comparación con LTE, demostrada por la certificación del módulo EM8695 de Semtech Corporation en la red de AT&T en enero de 2025. Los protocolos de corto alcance —BLE, Zigbee, UWB— permanecieron críticos en interiores, permitiendo una precisión de seguimiento de activos inferior a 30 cm. Las plataformas LPWAN como LoRa y NB-IoT sirvieron a la agricultura y el monitoreo ambiental donde las necesidades de duración de la batería superaron los 10 años.

Los módulos híbridos multi-protocolo ganaron tracción a medida que los fabricantes de equipos originales buscaban reducir el número de referencias mientras mantenían la flexibilidad de despliegue; el chip QPG6200L de Qorvo, Inc. ejemplificó esta tendencia con ConcurrentConnect que manejó simultáneamente las pilas Zigbee, BLE y Thread. La integración de computación en el borde dentro de los sistemas en chip de conectividad redujo la salida de datos brutos, recortando las tarifas de ancho de banda de SIM para los operadores. En consecuencia, la diferenciación en conectividad se convirtió en un factor decisivo en la selección de proveedores dentro del mercado de sensores de los Estados Unidos, junto con el rendimiento central de detección.

Análisis Geográfico

Los clústeres manufactureros en Míchigan, Ohio y Tennessee continuaron anclando la demanda de sensores industriales, respaldados por modernizaciones que permiten análisis predictivos en las líneas automotrices existentes. California se mantuvo como el nexo de innovación para la óptica LiDAR y los prototipos cuánticos, aprovechando la financiación de capital de riesgo y las instituciones de investigación. El corredor del Noreste, desde Massachusetts hasta Virginia, se especializó en proyectos de detección aeroespacial y de defensa respaldados por laboratorios federales.

Arizona y Texas se convirtieron en puntos focales para nuevas fábricas, con sitios financiados por la Ley CHIPS que prometen elevar el suministro regional de dados de presión MEMS a finales de la década de 2020. Las operaciones petroleras de la Costa del Golfo en Texas y Luisiana aceleraron los despliegues de sensores de gas para cumplir con las regulaciones de tarifas de metano. Los sistemas de salud urbanos en todo el país adoptaron biosensores portátiles más rápidamente donde la penetración de banda ancha y la prevalencia de enfermedades crónicas se superpusieron.

La localización de la cadena de suministro redistribuyó gradualmente la capacidad de obleas desde los estados costeros hacia el Medio Oeste y el Suroeste, diversificando la huella doméstica para las tecnologías de detección críticas.

Panorama Competitivo

El mercado de sensores de los Estados Unidos presentó una combinación de conglomerados multi-industriales e innovadores de nicho. La unidad aeroespacial de Honeywell International Inc. registró un crecimiento orgánico del 9% en el primer trimestre de 2025 por los crecientes pedidos de sensores de aviónica. Intel, Texas Instruments Incorporated y SkyWater invirtieron en fábricas verticalmente integradas que agrupan diseño, procesamiento de obleas y empaquetado avanzado, capturando más valor por venta de sensor.

Las empresas emergentes se centraron en gravímetros cuánticos, LiDAR de estado sólido y detectores de gas a nivel de chip, asociándose frecuentemente con agencias de defensa para obtener ingresos tempranos. Las solicitudes de patentes superaron las 4.000 en 2024, subrayando la alta intensidad de innovación y la necesidad de estrategias sólidas de propiedad intelectual. Los cuellos de botella en la fuerza laboral en el ensamblaje de MEMS llevaron a los actores a colocarse junto a universidades; la colaboración de SkyWater con Purdue ejemplificó la inversión en la cadena de talento.[4]SEMI, "Dotación de Personal en Fábricas de Chips – Estrategias para el Éxito," semi.org

Las ofertas de análisis en el borde que agrupan detección e inteligencia artificial en el dispositivo surgieron como oportunidades de espacio en blanco. Las empresas capaces de asegurar el suministro de obleas especializadas e integrar algoritmos de fusión de sensores están posicionadas para capturar un valor desproporcionado a medida que la presión de los productos básicos aumenta sobre los dispositivos de efecto Hall y ópticos de gama baja.

Líderes de la Industria de Sensores de los Estados Unidos

Texas Instruments Incorporated

TE Connectivity Ltd.

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amphenol Corporation completó la adquisición por USD 1.300 millones de los negocios OWN y DAS de CommScope, ampliando su cartera de sensores de radiofrecuencia y ambientales.

- Mayo de 2025: La Unidad de Innovación de Defensa abrió su Oferta de Soluciones Comerciales para sensores cuánticos en posicionamiento, navegación y temporización.

- Abril de 2025: Honeywell International Inc. reportó un crecimiento de ventas del 8% interanual en el primer trimestre de 2025, liderado por plataformas aeroespaciales ricas en sensores.

- Febrero de 2025: DARPA lanzó el programa de Sensores Cuánticos Robustos (RoQS) para endurecer los dispositivos de precisión contra las perturbaciones ambientales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sensores de los Estados Unidos como los ingresos anuales generados por cualquier componente de hardware cuya función principal es detectar y traducir estímulos físicos, químicos o biológicos en señales eléctricas utilizables, independientemente del protocolo, paquete o canal dentro del país. Según Mordor Intelligence, todos los valores se expresan en USD y excluyen la reacondicionamiento, la calibración y los análisis exclusivamente de software.

Exclusión del Alcance: Las plataformas de análisis independientes que carecen de un elemento de detección integrado quedan fuera de los límites de nuestro mercado.

Descripción General de la Segmentación

- Por Tipo de Producto

- Presión

- Nivel

- Flujo

- Proximidad

- Ambiental

- Químico

- Inercial

- Magnético

- Sensores de Efecto Hall

- Otros Sensores Magnéticos

- Posición

- Corriente

- Otros Tipos

- Por Modo de Operación

- Óptico

- Resistencia Eléctrica

- Biosensor

- Piezorresistivo

- Imagen

- Capacitivo

- Piezoeléctrico

- LiDAR

- Radar

- Otros Modos

- Por Industria de Usuario Final

- Automotriz

- Electrónica de Consumo

- Energía y Servicios Públicos

- Manufactura Industrial

- Médico y Bienestar

- Construcción, Agricultura y Minería

- Aeroespacial y Defensa

- Robótica y Sistemas Autónomos

- Por Tecnología de Conectividad

- Cableado (EtherCAT, CAN, otros)

- Inalámbrico de Corto Alcance (BLE, Zigbee, UWB)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Celular (LTE-M, 5G-mMTC)

- Módulos Híbridos / Multi-protocolo

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de fabricantes de equipos originales de los Estados Unidos, proveedores de componentes, distribuidores nacionales y responsables de adquisiciones en instalaciones automotrices, de electrónica de consumo y de dispositivos médicos. Estas discusiones aclararon los precios de venta promedio, los ciclos de diseño y las especificaciones emergentes, ajustando nuestras líneas de base de volumen y los impulsores de crecimiento.

Investigación Documental

Reunimos indicadores de referencia de oferta, precios y comercio de fuentes públicas de primer nivel, como la Encuesta Anual de Manufacturas de la Oficina del Censo de los Estados Unidos, las tablas de insumo-producto de la Oficina de Análisis Económico, DataWeb de la Comisión de Comercio Internacional de los Estados Unidos, los rastreadores de envíos de la Asociación de la Industria de Semiconductores y los conjuntos de datos de revistas del IEEE. Las perspectivas tecnológicas y de política se enriquecieron con documentos técnicos del Instituto Nacional de Estándares y Tecnología y documentos del presupuesto federal vinculados a la Ley CHIPS. Los repositorios de suscripción, incluidos D&B Hoovers para divisiones de empresas y Dow Jones Factiva para el seguimiento de acuerdos, ayudaron a verificar cruzadamente los ingresos. Los grupos de patentes a los que se accedió a través de Questel, más presentaciones, presentaciones para inversores y notas de asociaciones comerciales (ISA, Federación de Automatización), completaron los insumos documentales. Las fuentes enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo basada en el valor de la producción doméstica, los balances de importación-exportación y los grupos de penetración de uso final, que luego se validan contra resúmenes de proveedores muestreados y verificaciones de precio de venta promedio × volumen por canal. Las variables principales, como los recuentos de sensores ADAS por vehículo, los lanzamientos anuales de teléfonos inteligentes, la utilización de fábricas de obleas, los nodos de IIoT instalados y el gasto de capital federal anunciado, alimentan el modelo. Los pronósticos emplean regresión multivariante combinada con suavizado ARIMA; las revisiones de escenarios con expertos de la industria ajustan los choques de política o los riesgos de recesión. Las brechas en las estimaciones de abajo hacia arriba se salvan mediante promedios ponderados de puntos de datos primarios validados.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a análisis de anomalías, revisiones por pares y verificaciones de varianza antes de la aprobación. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como cambios arancelarios o expansiones importantes de fábricas.

Por Qué la Línea de Base de Sensores de los Estados Unidos de Mordor Gana la Confianza de los Tomadores de Decisiones

Los valores publicados a menudo divergen; los alcances difieren, los ritmos de actualización varían y los supuestos de precios cambian. Al segmentar cada factor de forma de sensor, declarar cada insumo y revisar los modelos anualmente, anclamos a los clientes a una referencia estable pero actualizada.

Los Principales Impulsores de Brechas incluyen estudios que agrupan solo dispositivos 'inteligentes' que albergan microcontroladores integrados, restringen la cobertura a entornos industriales o se centran solo en módulos listos para IoT; muchos también aplican diferentes tratamientos de inflación o moneda.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 30,94 mil millones (2025) | ||

| USD 31,9 mil millones (2024) | Consultora Global A | Alcance de sensores inteligentes; circuitos integrados de control integrados y firmware contabilizados |

| USD 16,52 mil millones (2025) | Revista Especializada B | Enfoque exclusivamente industrial; sensores de consumo, automotrices y médicos excluidos |

| USD 3,9 mil millones (2024) | Consultora Regional C | Subconjunto de sensores IoT; unidades cableadas o analógicas heredadas omitidas |

La comparación confirma que, al abarcar todas las clases de sensores y validar cada variable con los actores del mercado, Mordor Intelligence proporciona la línea de base equilibrada y reproducible en la que los tomadores de decisiones de los Estados Unidos pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de sensores de los Estados Unidos en 2026?

El tamaño del mercado fue valorado en USD 33,26 mil millones en 2026.

¿Qué categoría de producto lidera el mercado?

Los sensores de presión lideraron con una participación de ingresos del 30,74% en 2025.

¿Qué tan rápido crecerán los sensores cuánticos en el país?

Se prevé que los sensores cuánticos registren una CAGR del 23,38% entre 2026 y 2031.

¿Por qué son importantes las regulaciones de fugas de metano para la demanda de sensores?

Las normas de la Agencia de Protección Ambiental imponen penalidades de hasta USD 1.500 por tonelada métrica de metano en 2026, impulsando el rápido despliegue de sensores de detección de gas.

¿Qué región está atrayendo la mayor inversión en fabricación de sensores?

Arizona y Texas están emergiendo como centros importantes debido a las fábricas de semiconductores financiadas por la Ley CHIPS.

Última actualización de la página el: