Tamaño y Cuota del Mercado de Sensores de Colisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

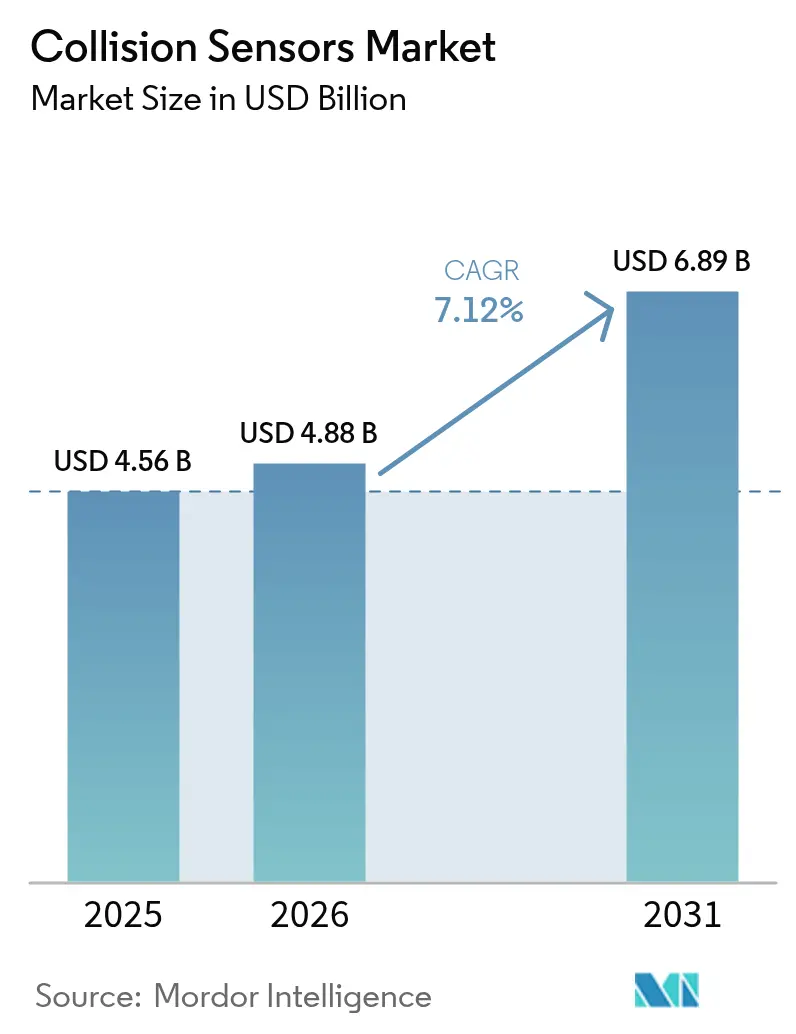

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Colisión por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de colisión crezca de USD 4,56 mil millones en 2025 a USD 4,88 mil millones en 2026 y se prevé que alcance USD 6,89 mil millones en 2031 a una CAGR del 7,12% durante 2026-2031. Los mandatos de seguridad reforzados, la rápida proliferación de la autonomía de Nivel 2 y superiores, y la caída de los precios del LiDAR de estado sólido están reforzando la demanda a medida que los fabricantes de equipos originales (OEM) rediseñan las arquitecturas eléctricas de los vehículos en torno a la fusión multisensorial. Los Estados Unidos, Europa y China ahora exigen o fomentan fuertemente el uso del frenado de emergencia automático (AEB) y la detección de peatones, persuadiendo a los fabricantes de automóviles a estandarizar los híbridos radar-cámara incluso en los modelos de gama de entrada. Las cadenas de suministro de radar de 77 GHz maduras aún dominan, pero los especialistas en LiDAR redujeron los costos unitarios por debajo de USD 500 en 2025, desbloqueando la adopción en el segmento medio. Los despliegues de robots móviles autónomos en logística y los programas de modernización de defensa añaden vías de crecimiento no automotriz, mientras que la ciberseguridad y la fiabilidad en condiciones meteorológicas adversas siguen siendo factores adversos que los proveedores deben abordar con arquitecturas redundantes.

Conclusiones Clave del Informe

- Por aplicación, el control de crucero adaptativo lideró con el 38,35% de la cuota del mercado de sensores de colisión en 2025; el frenado de emergencia automático avanza a una CAGR del 7,71% hasta 2031.

- Por tecnología, el radar capturó una cuota del 62,15% del tamaño del mercado de sensores de colisión en 2025, mientras que se prevé que el LiDAR se acelere a una CAGR del 8,45% hasta 2031.

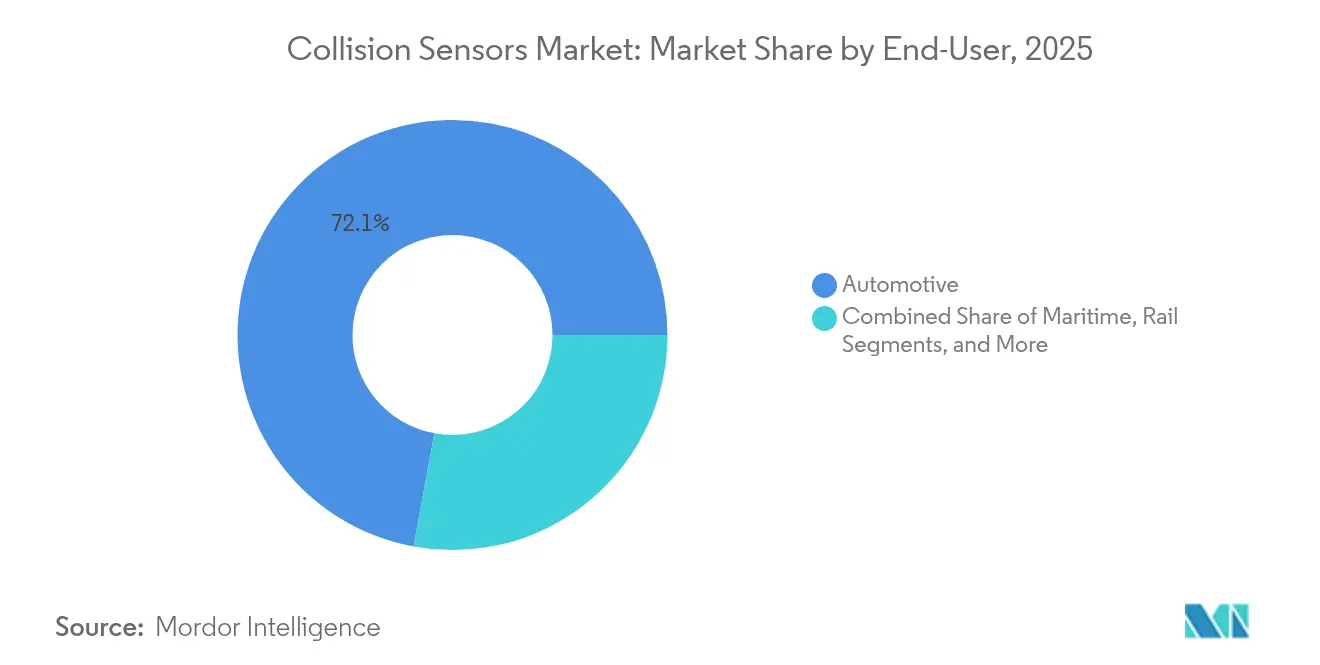

- Por usuario final, el sector automotriz representó el 72,10% de los ingresos en el mercado de sensores de colisión en 2025; se espera que la robótica industrial se expanda a una CAGR del 8,88% de 2026 a 2031.

- Por nivel de autonomía, los sistemas de Nivel 2-3 mantuvieron el 49,35% del mercado de sensores de colisión en 2025, mientras que las plataformas de Nivel 4-5 están preparadas para una CAGR del 8,02% hasta 2031.

- Por geografía, América del Norte dominó con el 45,20% de los ingresos en 2025 en el mercado de sensores de colisión; Asia-Pacífico registra una CAGR del 8,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Colisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones reforzadas de seguridad automotriz | +1.8% | Global, con inicio temprano en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Rápido despliegue de ADAS y conducción autónoma | +2.1% | América del Norte, Europa, China, Japón | Mediano plazo (2-4 años) |

| Curva descendente del costo del LiDAR de estado sólido | +1.3% | Global, con volumen en China y América del Norte | Mediano plazo (2-4 años) |

| Alerta de colisión predictiva habilitada por V2X | +0.9% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Auge en la producción de vehículos electrificados | +1.0% | Global, liderado por China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Programas de modernización militar para flotas heredadas | +0.4% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Reforzadas de Seguridad Automotriz

Los reguladores de los Estados Unidos finalizaron en 2024 una norma que exige el AEB peatonal en los nuevos vehículos de pasajeros para 2029, lo que lleva a los OEM a integrar cámaras térmicas o de infrarrojo cercano con radar de onda milimétrica, incurriendo en un costo adicional de USD 120–180 en la lista de materiales. Las aseguradoras recompensan esta inversión con descuentos de primas del 8–12%.[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Mandato Tecnológico AEB," nhtsa.gov El protocolo 2024 de Euro NCAP retiene las calificaciones de cinco estrellas a los modelos que carecen de protección para ciclistas en intersecciones urbanas, acelerando el despliegue del radar de esquina. El C-NCAP de China añadió la puntuación de usuarios vulnerables de la vía en 2024, lo que llevó a los proveedores nacionales a combinar sensores ultrasónicos de bajo costo con radar para mantener los sedanes por debajo de los estrictos precios máximos. India elaboró mandatos para modernizar 1,2 millones de camiones pesados con sistemas de advertencia de colisión frontal para 2028, mientras que Japón subsidia los kits de posventa para vehículos de más de 10 años.

Rápido Despliegue de ADAS y Conducción Autónoma

Waymo superó los 2 millones de viajes en robotaxi de pago tras su expansión a Los Ángeles y Austin a finales de 2024, demostrando la escalabilidad del Nivel 4 una vez que los conjuntos de sensores combinan LiDAR de largo alcance con radar de imagen. Tesla distribuyó FSD v12.5 a 1,8 millones de automóviles, confiando únicamente en cámaras, aunque los críticos cuestionan la redundancia en casos extremos complejos. Mercedes-Benz obtuvo la aprobación de Nivel 3 en California y Nevada utilizando cámaras estéreo más LiDAR a velocidades de hasta 40 mph, transfiriendo la responsabilidad del conductor al OEM. El mandato de ADAS de Nivel 2 de China para 2026 equipa aproximadamente 28 millones de vehículos anuales, consolidando un mercado de sensores cautivo para Huawei y Desay. La integración de Mobileye EyeQ6 Lite por parte de GM en 2025 apunta a una fusión cámara-radar por debajo de USD 200 para contrarrestar la trayectoria exclusiva de visión de Tesla.

Curva Descendente del Costo del LiDAR de Estado Sólido

Hesai redujo a la mitad el precio del AT128 en enero de 2025 a USD 500, alcanzando un punto de cruce en el que el LiDAR puede ofrecerse como opción en vehículos de gama media. Las ganancias de volumen provienen de matrices VCSEL de 905 nm en obleas de silicio de 8 pulgadas que ofrecen un 40% más de eficiencia de fotones. Luminar, Innoviz y Continental bloquearon precios unitarios inferiores a USD 1.000 para la producción en serie, mientras que Valeo envió 150.000 módulos de escaneo a OEM chinos en 2024.

Alerta de Colisión Predictiva Habilitada por V2X

Un Aviso de Propuesta de Reglamentación de los Estados Unidos en 2024 propone exigir radios V2X en vehículos ligeros para 2028, extendiendo así el alcance de las alertas de colisión más allá del alcance de los sensores a bordo. Los ensayos de Qualcomm y el Departamento de Transporte de Míchigan lograron una latencia inferior a 100 ms para las advertencias en intersecciones. China planea instalar C-V2X en la vía en 10.000 km de autopistas para finales de 2024. ETSI ha actualizado ITS-G5 para admitir la percepción cooperativa, permitiendo a los vehículos compartir paquetes de datos de sensores sin procesar. Autoliv integró receptores V2X en su módulo de fusión radar-cámara, eliminando la necesidad de hardware adicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la lista de materiales para la fusión multisensorial | -1.2% | Global, agudo en India, Asia Sudoriental y América Latina | Corto plazo (≤ 2 años) |

| Límites de fiabilidad en nieve, niebla y escombros | -0.8% | América del Norte, Norte de Europa, zonas montañosas | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.6% | Global, radar de 77 GHz y sensores de imagen | Corto plazo (≤ 2 años) |

| Exposición a la ciberseguridad de las redes de sensores | -0.5% | Global, regulación en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Lista de Materiales para la Fusión Multisensorial

Las arquitecturas completas de radar-cámara-LiDAR añaden USD 600–1.200 a los vehículos, limitando la penetración en mercados sensibles al precio. Las ECU de primer nivel representan hasta el 45% del costo del hardware ADAS, ya que requieren SoC de alto rendimiento. Maruti Suzuki pospuso el ADAS de Nivel 2 en sedanes compactos en 2024 para evitar superar los umbrales de precios clave. Los compradores de flotas a menudo renuncian a las opciones de manos libres en favor de la carga útil y la economía de combustible, y Stellantis informó una adopción de ADAS inferior al 15% en el sur de Europa y América del Sur.

Límites de Fiabilidad en Nieve, Niebla y Escombros

La precisión de la cámara cae hasta un 60% en nieve o niebla, y el radar mantiene el alcance pero genera interferencias por la salpicadura. Bosch documentó falsos positivos y está perfeccionando el procesamiento de señales. Velodyne introdujo lentes de LiDAR calentadas para operar hasta −40 °C. Continental invirtió 120 millones de EUR en radomos autolimpiantes que utilizan vibración ultrasónica para desprender escombros. Los soportes de cámara calentados para el mercado de posventa proliferan en las comunidades de vehículos eléctricos nórdicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El AEB Avanza a Medida que las Aseguradoras Recompensan la Prevención de Colisiones

En 2025, el control de crucero adaptativo representó una cuota dominante del 38,35% del mercado de sensores de colisión, mientras que se proyecta que el frenado de emergencia automático crezca a una CAGR del 7,71%, continuando hasta 2031. Los incentivos de las aseguradoras por valor del 8–12% de las primas y los mandatos federales de los Estados Unidos catalizan la adopción, mientras que la advertencia de colisión frontal sigue estando incluida con el AEB en la mayoría de las regiones. La monitorización de ángulo muerto ya supera una tasa de instalación del 60% en América del Norte y Europa, aunque el crecimiento se está desacelerando ahora que la función es estándar. Los sensores ultrasónicos de aparcamiento enfrentan presión de las cámaras de visión panorámica; los proveedores reaccionan añadiendo software de aparcamiento automatizado para preservar el valor.

Otras funciones avanzadas, incluida la detección de peatones y ciclistas, están ganando rápidamente popularidad en los mercados urbanos densos. Los créditos de Euro NCAP para la protección de motociclistas en intersecciones obligan a los OEM a integrar radar de esquina y cámaras de gran angular. El sistema City Safety de Volvo redujo las reclamaciones de seguros en un 28%, validando el retorno de la inversión para las soluciones de usuarios vulnerables de la vía. El módulo de radar compacto de Denso apunta al vasto mercado de motocicletas de India, abriendo una nueva adyacencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El LiDAR Reduce la Brecha a Medida que los Costos de Estado Sólido se Reducen a la Mitad

El radar retuvo el 62,15% de los ingresos en 2025 gracias a su fiabilidad durante todo el año y a la madurez de su cadena de suministro, pero la CAGR prevista del 8,45% del LiDAR irá erosionando su posición a medida que las unidades de estado sólido por debajo de USD 500 sean accesibles para los modelos de gran volumen. Las cámaras se benefician de los sensores CMOS de alta resolución, aunque siguen siendo sensibles a la escasa iluminación, lo que limita su uso en solitario más allá del Nivel 2. Los sensores ultrasónicos continúan dominando las maniobras a baja velocidad gracias a su bajo costo. Los módulos de infrarrojo para la detección nocturna de peatones y los sensores de presión MEMS, que sirven de puente entre la seguridad pasiva y activa, impulsan el crecimiento en nichos de mercado.

Bosch envió más de 100 millones de unidades de radar en 2024, aprovechando los transceptores SiGe y los diseños de antena en paquete. Se espera que el radar de corto alcance de quinta generación de Continental ofrezca una resolución azimutal de 4 grados a un precio inferior a USD 40 para 2026. Omnivision lanzó un sensor de 5 MP con un rango dinámico de 140 dB, mejorando el rendimiento en las salidas de túneles. Murata aumentó la salida ultrasónica un 40% para atender a los vehículos eléctricos chinos.

Por Usuario Final: La Robótica Industrial Supera el Crecimiento Automotriz

El sector automotriz representó el 72,10% de los ingresos de 2025, mientras que la automatización de almacenes impulsa la robótica industrial a una CAGR del 8,88%, superando el crecimiento general del mercado de sensores de colisión. Solo Amazon opera 750.000 robots móviles autónomos, cada uno cargado con LiDAR y ultrasonidos. Los sectores aeroespacial, marítimo y ferroviario consumen menos unidades, pero requieren módulos de sensores de USD 2.000–5.000 bajo especificaciones para entornos adversos.

Los automóviles de pasajeros siguen representando los mayores volúmenes, mientras que los vehículos comerciales ligeros son los de mayor crecimiento a medida que las flotas de entrega de última milla buscan primas de seguro más bajas. Los camiones pesados integran la fusión radar-cámara para cumplir con las penalizaciones por ralentí de la norma Euro VII. La maquinaria agrícola y de construcción adopta ultrasonidos para reducir los accidentes en el lugar de trabajo ante normas de seguridad más estrictas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Autonomía del Vehículo: Las Cadenas de Nivel 4-5 Impulsan la Complejidad de los Sensores

Los sistemas de Nivel 2-3 contribuyeron con el 49,35% del mercado de sensores de colisión en 2025, reflejando la adopción masiva del sistema de asistencia en autopista. La sexta generación de conjuntos de sensores de Waymo combina 29 cámaras, seis LiDAR y cinco radares para mantener la percepción a pesar de las oclusiones, subrayando la complejidad requerida para el Nivel 4. La CAGR del Nivel 4-5 se sitúa en el 8,02% mientras Cruise, Zoox y Aurora escalan los proyectos piloto de transporte de mercancías.

La transferencia de responsabilidad y la redundancia elevan la lista de materiales más allá de USD 1.500 por vehículo. El Super Cruise de GM ya abarca 400.000 millas de carreteras mapeadas, cobrando a los usuarios una suscripción tras el período de prueba. Los OEM chinos lanzan funciones comparables de navegación en piloto automático para diferenciar los vehículos eléctricos en un mercado saturado.

Análisis Geográfico

América del Norte contribuyó con el 45,20% de los ingresos de 2025, ya que los mandatos de AEB y la penetración de vehículos premium crearon el mayor mercado de sensores de colisión del mundo. Los consumidores están dispuestos a pagar entre USD 1.500 y USD 2.500 por los paquetes de Nivel 2 y superiores, y las aseguradoras recompensan los sistemas de advertencia de colisión frontal con primas más bajas. Canadá alinea sus normas con las de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) para un plazo en 2028, mientras que las ventas internas de México crecen a medida que aumenta la conciencia sobre la seguridad. Las asignaciones de semiconductores continúan favoreciendo a los OEM premium de la región durante las escaseces, reforzando así la resiliencia de la cadena de suministro.

La región de Asia-Pacífico está orientada a una CAGR del 8,16%, la tasa de crecimiento regional más alta. El mandato de Nivel 2 de China para 2026 afecta a 28 millones de vehículos anuales, garantizando una gran base cautiva para los proveedores nacionales de radar y cámara. India planea modernizar 1,2 millones de camiones pesados con sistemas de advertencia de colisión frontal para 2028, y las normas de seis airbags ya han elevado el contenido de sensores por vehículo. Japón, Corea del Sur y Taiwán aprovechan su experiencia en óptica y envasado para exportar módulos LiDAR, mientras que las naciones de la ASEAN comienzan con sensores ultrasónicos de aparcamiento antes de ascender en la escalera tecnológica.

Europa capturó aproximadamente el 27% de la cuota en 2025 gracias a los influyentes criterios de cinco estrellas de Euro NCAP y al Reglamento General de Seguridad de la UE, que exige AEB y asistencia de mantenimiento de carril en todos los modelos nuevos a partir de 2024. La tríada de proveedores alemanes, Bosch, Continental y ZF, mantiene el valor en la región mediante la integración vertical. Los Países Bajos pilota la percepción cooperativa V2X en 2.000 km de autopistas, mientras que Francia e Italia amplían los incentivos para vehículos eléctricos que también obligan a implementar funciones de seguridad avanzadas.

América del Sur junto con Oriente Medio y África forman un mercado incipiente por debajo del 10% de los ingresos. Brasil aplica el control electrónico de estabilidad y las cámaras traseras, posicionándose para una futura adopción de sensores de colisión. Los estados del Golfo despliegan conjuntos de sensores premium en proyectos piloto de ciudades inteligentes, y Sudáfrica instala sensores principalmente en modelos de exportación destinados a Europa.

Panorama Competitivo

Continental, Bosch, Denso y ZF mantuvieron una cuota estimada del 55% en 2024, lo que subraya un mercado moderadamente consolidado para los sensores de colisión. Su integración vertical, que incluye transceptores, módulos de cámara y ECU de fusión de sensores, ofrece a los OEM soluciones integrales y garantiza un suministro global. Mobileye irrumpió en el espacio de las cámaras al fijar el precio de su paquete SuperVision en USD 1.200 en China, ganando contratos con Geely y Nio. Hesai, Luminar e Innoviz aprovechan las empinadas curvas de costos del LiDAR para ofrecer conjuntos de percepción completa, desplazando el énfasis del hardware a los servicios de datos.

Los proveedores de semiconductores como NXP e Infineon tienen un poder de negociación significativo al controlar los procesadores de radar y los microcontroladores con ciberseguridad integrada, ya que la norma ISO/SAE 21434 exige cifrado y detección de intrusiones en los sensores externos. Las decisiones de asignación en 2024 favorecieron a los OEM premium, retrasando el lanzamiento de vehículos de gama media. Los proveedores se diversifican con fábricas de obleas propias (Bosch Dresden) y empresas conjuntas (Continental–Qualcomm) para asegurar componentes críticos.

Las oportunidades de espacio en blanco se centran en los kits de modernización para el mercado de posventa destinados a flotas comerciales envejecidas, cuyos operadores buscan evitar colisiones sin comprar vehículos nuevos. Las arquitecturas definidas por software permiten actualizaciones inalámbricas que aumentan la precisión de detección, una capacidad que Tesla monetizó en 2024. Los registros de patentes muestran que Aptiv está desarrollando el aislamiento de fallos mediante aprendizaje automático para mantener activas las funciones de Nivel 3 incluso cuando un tipo de sensor está deteriorado.

Líderes de la Industria de Sensores de Colisión

Continental AG

NXP Semiconductors N.V.

Delphi Automotive LLP

Infineon Technologies AG

Murata Manufacturing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Zoox inició operaciones comerciales de robotaxi en Las Vegas utilizando vehículos de propósito específico con matrices de sensores bidireccionales, eliminando la necesidad de un conductor de seguridad humano y reduciendo los costos operativos por milla en un 30% estimado en comparación con las plataformas adaptadas.

- Marzo de 2025: Hesai Technology anunció una expansión de USD 150 millones de su instalación de producción de LiDAR de estado sólido en Shanghái, con el objetivo de alcanzar una capacidad anual de 1 millón de unidades para 2027 con el fin de satisfacer la demanda de los OEM chinos y los desarrolladores de vehículos autónomos. La inversión incluye líneas de ensamblaje automatizadas y la producción interna de matrices VCSEL, reduciendo los costos por unidad por debajo de USD 400 y posicionando a Hesai para competir con los proveedores de radar establecidos en precio.

- Febrero de 2025: Continental AG y Qualcomm Technologies formaron una empresa conjunta para desarrollar módulos integrados de radar-V2X para vehículos comerciales, combinando radar de 77 GHz con comunicación directa C-V2X para habilitar advertencias de colisión predictivas en corredores conectados. La asociación apunta a la producción en serie en 2027 y tiene como objetivo reducir los costos de la lista de materiales en un 25% en comparación con los sistemas independientes.

- Enero de 2025: General Motors anunció una inversión de USD 500 millones para establecer una línea de producción de sensores ADAS dedicada en Míchigan, con el objetivo de suministrar 5 millones de módulos de radar y cámara anuales a sus líneas Chevrolet, GMC y Cadillac con capacidades de Nivel 2+ para 2028. La instalación empleará a 1.200 trabajadores y aprovechará la integración vertical de sensores de imagen y transceptores de radar para reducir la dependencia de proveedores externos.

Alcance del Informe Global del Mercado de Sensores de Colisión

Los sensores de colisión se instalan dentro de un automóvil y proporcionan una advertencia al conductor si existen peligros por delante en la carretera. Estos sensores incluyen la medición de la proximidad del automóvil a otros vehículos, la velocidad que debe reducirse cuando los obstáculos están cerca del automóvil, la proximidad del automóvil a salirse de la carretera, y el sistema consta de una advertencia de audio para avisar al conductor e inicia el frenado si el conductor no responde a la advertencia.

El Informe del Mercado de Sensores de Colisión está segmentado por Aplicación (Control de Crucero Adaptativo, Advertencia de Colisión Frontal, Monitorización de Ángulo Muerto, Advertencia de Salida de Carril, Sensores de Aparcamiento, Alerta de Tráfico Cruzado Trasero, Frenado de Emergencia Automático, Otras Aplicaciones), Tecnología (Ultrasónico, Radar, Cámara/Visión, LiDAR, Infrarrojo, Presión/MEMS), Usuario Final (Automotriz [Vehículos de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados], Aeroespacial y de Defensa, Marítimo, Ferroviario, Robótica Industrial, Otros Usuarios Finales), Nivel de Autonomía del Vehículo (Nivel 0-1, Nivel 2-3, Nivel 4-5) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Control de Crucero Adaptativo |

| Advertencia de Colisión Frontal |

| Monitorización de Ángulo Muerto |

| Advertencia de Salida de Carril |

| Sensores de Aparcamiento |

| Alerta de Tráfico Cruzado Trasero |

| Frenado de Emergencia Automático |

| Otras Aplicaciones |

| Ultrasónico |

| Radar |

| Cámara / Visión |

| LiDAR |

| Infrarrojo |

| Presión / MEMS |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Aeroespacial y de Defensa | |

| Marítimo | |

| Ferroviario | |

| Robótica Industrial | |

| Otros Usuarios Finales |

| Nivel 0-1 |

| Nivel 2-3 |

| Nivel 4-5 |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Control de Crucero Adaptativo | ||

| Advertencia de Colisión Frontal | |||

| Monitorización de Ángulo Muerto | |||

| Advertencia de Salida de Carril | |||

| Sensores de Aparcamiento | |||

| Alerta de Tráfico Cruzado Trasero | |||

| Frenado de Emergencia Automático | |||

| Otras Aplicaciones | |||

| Por Tecnología | Ultrasónico | ||

| Radar | |||

| Cámara / Visión | |||

| LiDAR | |||

| Infrarrojo | |||

| Presión / MEMS | |||

| Por Usuario Final | Automotriz | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Aeroespacial y de Defensa | |||

| Marítimo | |||

| Ferroviario | |||

| Robótica Industrial | |||

| Otros Usuarios Finales | |||

| Por Nivel de Autonomía del Vehículo | Nivel 0-1 | ||

| Nivel 2-3 | |||

| Nivel 4-5 | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de colisión?

El tamaño del mercado de sensores de colisión se sitúa en USD 4,88 mil millones en 2026.

¿A qué ritmo se espera que crezca la demanda?

Se prevé que los ingresos del mercado asciendan a USD 6,89 mil millones para 2031, equivalente a una CAGR del 7,12%.

¿Qué aplicación se expande más rápidamente?

El frenado de emergencia automático registra el crecimiento más rápido con una CAGR del 7,71% hasta 2031, impulsado por los mandatos regulatorios y los incentivos de las aseguradoras.

¿Por qué están cayendo drásticamente los precios del LiDAR?

Los proveedores migraron a matrices VCSEL de 905 nm en obleas de silicio más grandes, duplicando la producción y reduciendo a la mitad el precio unitario del AT128 a aproximadamente USD 500.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico está proyectada para la CAGR regional más sólida del 8,16% gracias a la norma de ADAS de Nivel 2 obligatoria de China que comienza en 2026.

Última actualización de la página el: