Tamaño y Participación del Mercado de Sensores de Tráfico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

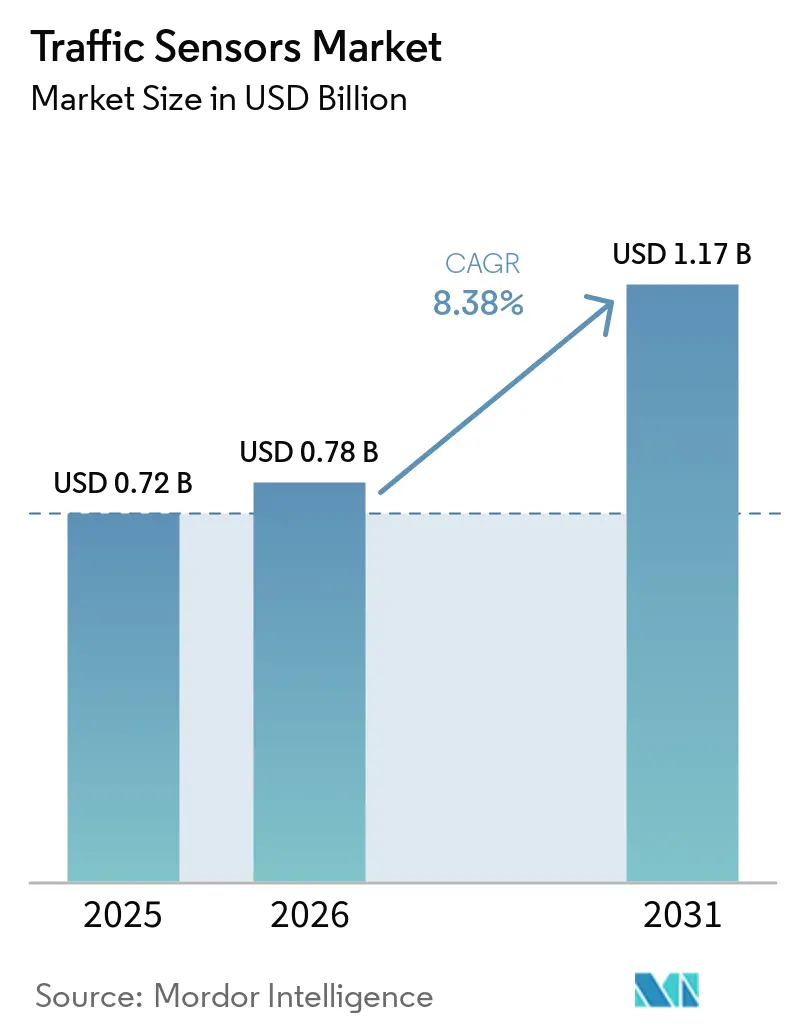

| Tamaño del Mercado (2026) | 0.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Tráfico por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de tráfico crezca de USD 0,72 mil millones en 2025 a USD 0,78 mil millones en 2026 y se prevé que alcance USD 1,17 mil millones en 2031 a una CAGR del 8,38% durante 2026-2031. La demanda aumenta a medida que las ciudades escalan los sistemas de transporte inteligente para aliviar la congestión y reducir las emisiones, y a medida que los organismos nacionales consolidan financiamiento plurianual para infraestructura habilitada con sensores. Los requisitos legales de datos en tiempo real para la tarificación por congestión, el peaje dinámico y los programas de seguridad anclan nuevos ciclos de adquisición, mientras que la conectividad de IA en el borde y 5G desplazan el enfoque competitivo del hardware independiente hacia plataformas ricas en datos y listas para actualizaciones. Asia-Pacífico lidera la adopción impulsada por los proyectos piloto de ciudades inteligentes a gran escala de China y Japón, mientras que América del Norte prioriza las modernizaciones que minimizan los cierres de carriles. Los proveedores capaces de combinar detección no intrusiva, análisis predictivo y comunicaciones de estándares abiertos aseguran la base direccionable más amplia, especialmente a medida que los gobiernos exigen cobertura multimodal que incluya peatones y dispositivos de micromovilidad.

Conclusiones Clave del Informe

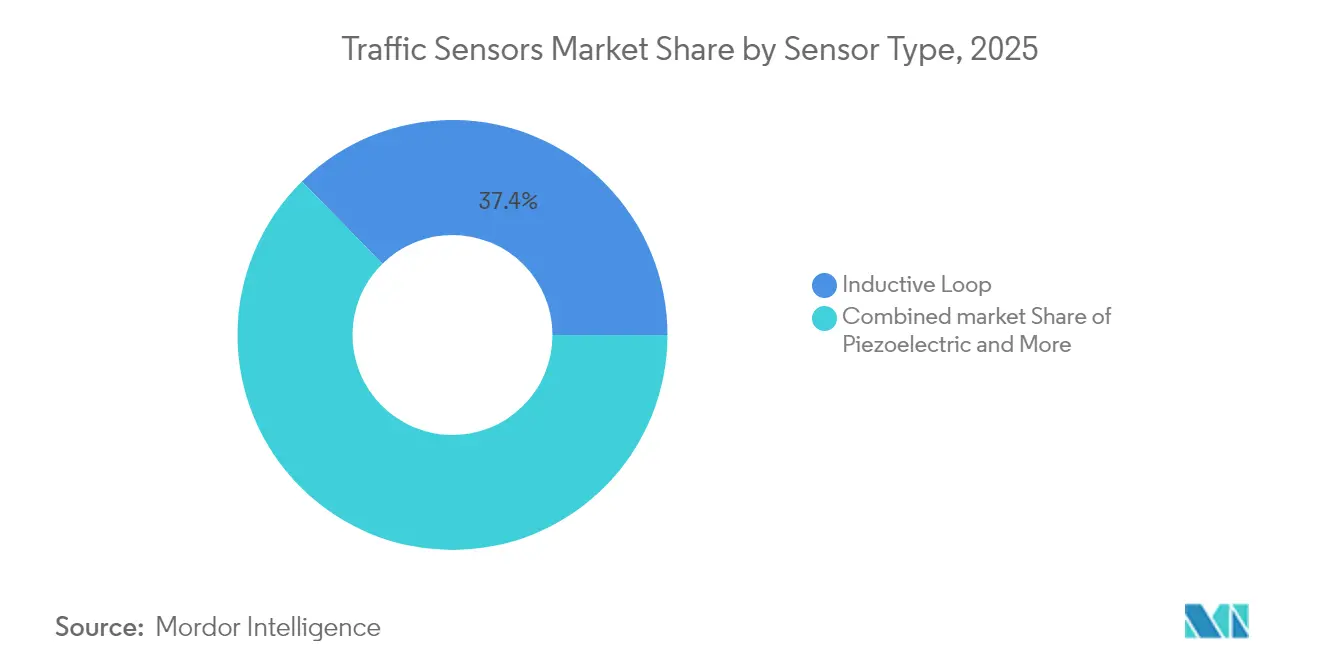

- Por tipo de sensor, los bucles inductivos mantuvieron el 37,35% de la participación del mercado de sensores de tráfico en 2025; se prevé que el LiDAR registre la CAGR más rápida del 12,02% hasta 2031.

- Por método de instalación, los despliegues intrusivos retuvieron el 53,40% de la participación en ingresos en 2025, mientras que se proyecta que los sistemas portátiles se expandan a una CAGR del 11,84%.

- Por aplicación, el monitoreo de tráfico representó el 45,50% del tamaño del mercado de sensores de tráfico en 2025; la detección de incidentes avanza a una CAGR del 11,62%.

- Por ubicación de despliegue, las intersecciones urbanas lideraron con una participación del 40,55%; los proyectos de puentes y túneles ofrecen la perspectiva de CAGR más alta del 12,32%.

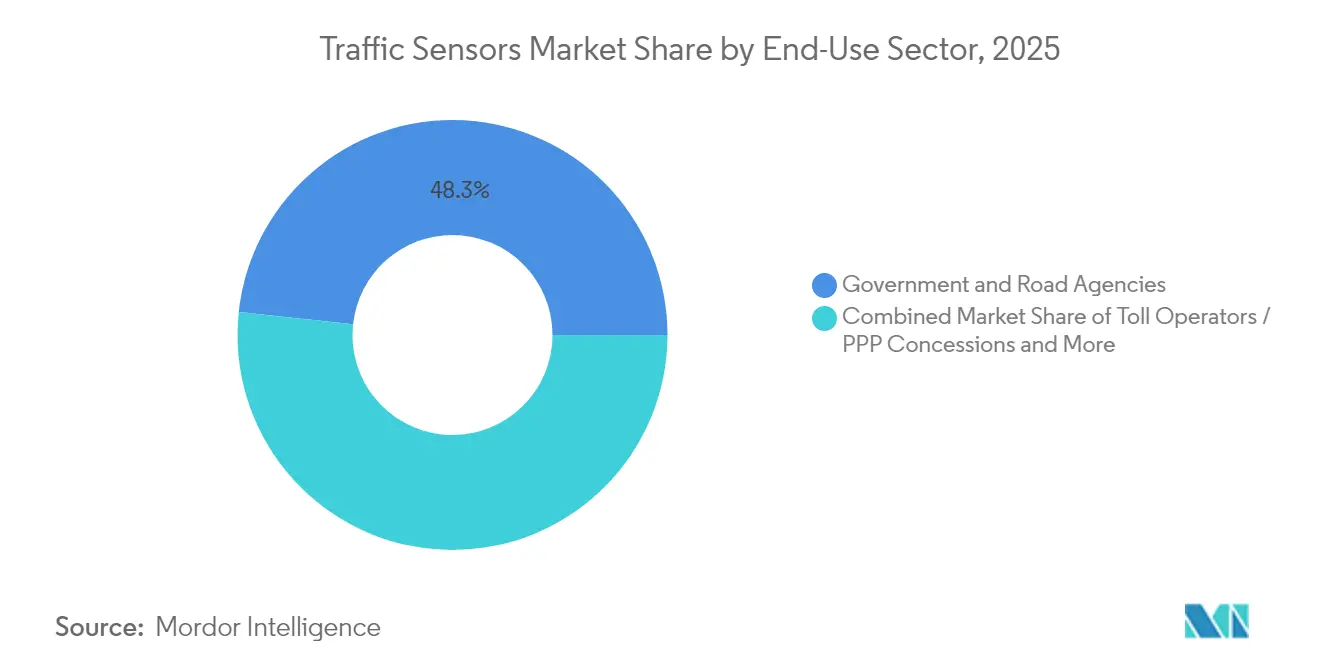

- Por sector de uso final, el gobierno y las agencias viales representaron el 48,30% de la participación; los integradores de ciudades inteligentes registran una CAGR del 12,39% hasta 2031.

- Por conectividad, los enlaces cableados representaron el 42,40% de los ingresos de 2025, aunque las soluciones de IoT celular crecen a una CAGR del 13,16%.

- Por geografía, Asia-Pacífico contribuyó con el 34,70% de los ingresos en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 11,93%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Tráfico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Urbanización y Congestión | +1.8% | Global, fuerte en megaciudades de APAC | Mediano plazo (2–4 años) |

| Auge de Financiamiento para Ciudades Inteligentes y Sistemas de Transporte Inteligente | +2.1% | América del Norte y núcleo de la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Datos en Tiempo Real Obligatorios para Peaje y Tarificación por Congestión | +1.5% | América del Norte y UE, proyectos piloto en APAC | Mediano plazo (2–4 años) |

| Gestión de Tráfico Consciente de la Red Vinculada a la Electrificación | +1.3% | Europa, China y corredores avanzados de adopción de vehículos eléctricos | Mediano plazo (2–4 años) |

| Sensores No Intrusivos de Bajo Consumo con IA en el Borde | +1.4% | Global, liderado por centros de innovación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Estándares de Detección de Micromovilidad Multimodal | +1.1% | Centros urbanos en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Urbanización y Congestión

La congestión metropolitana le cuesta a Nueva York USD 20 mil millones cada año, lo que impulsa despliegues masivos de sensores que reducen los tiempos de viaje hasta en un 25% y recortan las emisiones de CO₂ hasta en un 20% trafficmobilityreviewboard. Los fondos federales de Mejora de la Seguridad Vial de USD 3,4 mil millones integran la detección en las mejoras de carreteras para reducir las fatalidades.[1]Administración Federal de Carreteras, "Estimaciones de Presupuesto Año Fiscal 2025" FHWA, fhwa.dot.gov Los casi 800 proyectos piloto de ciudades inteligentes de China aceleran aún más los despliegues que abarcan vehículos, peatones y usuarios de micromovilidad, ampliando el mercado de sensores de tráfico más allá de los vehículos de carretera únicamente.[2].Comité Central del Partido Comunista de China, "Opiniones sobre la Promoción de Nueva Infraestructura Urbana", Consejo de Estado de la República Popular China gov.cn

Auge de Financiamiento para Ciudades Inteligentes y Sistemas de Transporte Inteligente

El programa de Subvenciones SMART de USD disbursó USD 50 millones en 34 proyectos en 2024, sentando precedentes para intersecciones ricas en sensores y servidores en el borde.[3]Departamento de Transporte de los Estados Unidos, "Programa de Subvenciones SMART", Departamento de Transporte de EE. UU., transportation.govHorizon Europe destinó EUR 254 millones (USD 276 millones) a infraestructura de transporte digital que exige detección interoperable. Las iniciativas a nivel de ciudad, como el plan de movilidad inteligente de USD 5 millones de Alejandría, confirman que el financiamiento se está canalizando rápidamente hacia la adquisición municipal.

Datos en Tiempo Real Obligatorios para Peaje y Tarificación por Congestión

El programa de tarificación por congestión de Nueva York depende de matrices automatizadas de cámaras y pesaje en movimiento para generar USD 15 mil millones para la modernización del transporte. Las exenciones federales de espectro aceleran los proyectos piloto de V2X celular en Utah y Virginia, sustentando la demanda de sensores para la recaudación de peaje con latencia inferior a un segundo. La tarificación dinámica por carril se ha extendido a 41 corredores en los Estados Unidos, cada uno de los cuales requiere sensores robustos para la precisión de la facturación basada en ejes.

Sensores No Intrusivos de Bajo Consumo con IA en el Borde

El motor de fusión mejorado con IA de Tennessee mejoró la precisión de detección en un 5% en comparación con los modelos heredados. El TrafiBot multiespectral de FLIR integra imágenes térmicas y visuales con IA integrada para abordar los peligros en túneles y puentes. El procesamiento en el borde reduce los costos de retransmisión y protege los datos sensibles, un beneficio decisivo para los operadores europeos sujetos a estrictas leyes de privacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Especializado | -2.2% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidades de Seguridad y Cumplimiento | -3.1% | Global, agudo en sectores regulados | Mediano plazo (2-4 años) |

| Escalada de Costos del Plano de Control bajo Autoescalado | -1.5 % | Global | Mediano plazo (2-4 años) |

| Dominio de Hiperescaladores Limita la Monetización de Software de Código Abierto | -1.0 % | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial de Despliegue

ITS America estima que se necesitan USD 6,5 mil millones para equipar 250.000 intersecciones en los Estados Unidos con tecnología V2X, una carga intensificada por los costos de pavimentación, mano de obra y mantenimiento. Las economías en desarrollo enfrentan brechas de financiamiento que retrasan los despliegues, aunque los nodos inalámbricos de bajo costo, como el prototipo de USD 40 de Oklahoma, facilitan las barreras de entrada. Contratos como el acuerdo de monitoreo de puentes de Rhode Island por USD 2,759 millones destacan el considerable compromiso de capital incluso para activos individuales.

Costos de Cumplimiento de Privacidad de Datos y Ciberseguridad

La Ley de IA de la UE introduce reglas de trazabilidad que aumentan los gastos generales de desarrollo para las plataformas de tráfico inteligente. Los informes de la Oficina de Responsabilidad Gubernamental de los Estados Unidos citan la privacidad como la principal barrera, lo que obliga a los organismos a invertir en cifrado, autenticación y monitoreo continuo. Los estándares divergentes de DSRC y C-V2X amplifican los gastos de prueba y prolongan los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: El LiDAR Interrumpe la Detección Heredada

Los bucles inductivos retuvieron el 37,35% de la participación del mercado de sensores de tráfico en 2025, aunque la CAGR del 12,02% del LiDAR señala un giro hacia la cartografía no intrusiva de alta resolución. Se proyecta que el tamaño del mercado de sensores de tráfico vinculado a las soluciones LiDAR supere a los bucles a medida que los operadores buscan la clasificación de vehículos y la seguridad peatonal en un solo paquete. El sistema de Seyond registra un 99% de precisión en vehículos y un 92% de reconocimiento de peatones, superando a las alternativas basadas en bucles. El radar y las imágenes térmicas complementan al LiDAR en condiciones meteorológicas adversas, mientras que las matrices piezoeléctricas siguen siendo vitales para el pesaje en movimiento. Los sensores listos para el borde que combinan modalidades recopilan datos más ricos con un menor costo de ciclo de vida, una prioridad bajo la guía federal SMART.

La curva ascendente del LiDAR se ve reforzada por la caída de los precios de los componentes, factores de forma más pequeños y fiabilidad de grado automotriz. Los bucles tradicionales tienen dificultades con el desgaste del pavimento y las adiciones de carriles, y su incapacidad para detectar ciclistas limita su idoneidad para redes multimodales. Las soluciones de infrarrojos y magnetómetros ocupan nichos donde el costo o las limitaciones del sitio lo dictan. Está surgiendo un ecosistema de proveedores diverso, aunque la habilidad de integración sigue siendo un diferenciador a medida que los organismos favorecen el análisis llave en mano sobre la entrega de datos sin procesar.

Por Método de Instalación: Los Sistemas Portátiles Ganan Impulso

Las instalaciones intrusivas representaron el 53,40% de los ingresos en 2025, ya que los bucles heredados dominan las intersecciones con señalización, pero se prevé que los sensores portátiles alcancen una CAGR del 11,84%. El mercado de sensores de tráfico recompensa cada vez más las unidades de despliegue rápido y alimentadas por energía solar que evitan los cierres de carriles y el corte de asfalto. El nodo inalámbrico de USD 40 de Oklahoma subraya la competitividad en costos incluso para los distritos con restricciones presupuestarias. Los kits de LiDAR portátiles sustentan ahora la conciencia situacional en zonas de obras, facilitando el cumplimiento de los contratistas con los mandatos de seguridad.

Los gestores de tráfico priorizan la flexibilidad para realinear los sensores con las fases de construcción, eventos o carriles de autobús emergentes. El equipo no intrusivo sobre la calzada ofrece cobertura multicarril y diagnósticos sin perturbar la integridad del pavimento. A largo plazo, las modernizaciones de bucles se desplazan hacia combinaciones de radar y cámara que ofrecen mayor fidelidad de datos y menor gasto durante la vida útil.

Por Aplicación: La Detección de Incidentes Gana Prioridad

El monitoreo de tráfico capturó el 45,50% de los ingresos en 2025, aunque la detección de incidentes se sitúa en una curva de CAGR del 11,62% a medida que se endurecen los objetivos de seguridad. El tamaño del mercado de sensores de tráfico vinculado únicamente a la mitigación de la conducción en sentido contrario está aumentando rápidamente tras las soluciones de IA térmica que demostraron reducciones significativas de falsas alarmas. Las adiciones de pesaje en movimiento, como el despliegue en la Autopista Brooklyn-Queens, redujeron las infracciones de camiones con sobrepeso en un 50% en un mes.

El análisis de video en tiempo real combinado con el procesamiento en el borde permite alertas en menos de un segundo a los centros de control de tráfico. Los datos de clasificación de vehículos respaldan el peaje escalonado, la tarificación por congestión y la aplicación de políticas de carga, consolidando los sensores como activos generadores de ingresos en lugar de centros de costos.

Por Ubicación de Despliegue: Puentes y Túneles se Aceleran

Las intersecciones urbanas representaron el 40,55% del gasto en 2025, pero los sitios de puentes y túneles muestran la CAGR más fuerte del 12,32%. Los requisitos de monitoreo de la salud estructural y detección temprana de incendios se fusionan con la detección de tráfico, lo que impulsa licitaciones integradas como el contrato del Puente Washington de Rhode Island por USD 2,759 millones. Los sensores en entornos de túneles confinados deben resistir la humedad, el polvo y las vibraciones, lo que favorece las unidades multispectrales robustecidas. Los carriles de autopista continúan exigiendo precisión en la clasificación de ejes para garantizar los ingresos por peaje, mientras que las instalaciones de estacionamiento despliegan sensores de ocupación que alimentan las plataformas de pago móvil.

Por Sector de Uso Final: Los Integradores de Ciudades Inteligentes Lideran el Crecimiento

Los organismos gubernamentales aún representan el 48,30% de los ingresos, aunque los integradores de ciudades inteligentes disfrutan de la CAGR más rápida del 12,39% a medida que los municipios externalizan contratos de diseño-construcción-operación. El mercado de sensores de tráfico recompensa a los proveedores que combinan hardware, análisis en la nube y mantenimiento en acuerdos de nivel de servicio basados en resultados. Las asociaciones público-privadas, como la Asociación de Innovación en Ciudades Inteligentes de Nueva York, canalizan subvenciones hacia paquetes integrados de plataformas de sensores.

Los concesionarios de autopistas de peaje mantienen ciclos de reemplazo estables, enfatizando la certificación metrológica para la precisión de grado de ingresos. Las empresas de logística demandan kits de conteo portátiles que se alineen con la telemática de flotas para optimizar las rutas.

Por Tecnología de Conectividad: El IoT Celular Toma la Delantera

El Ethernet cableado y los buses CAN aseguraron el 42,40% de los ingresos en 2025, pero los segmentos de IoT celular se expanden a una CAGR del 13,16%. La participación del mercado de sensores de tráfico para los enlaces celulares está aumentando a medida que maduran los despliegues de 5G y los chipsets C-V2X. El programa piloto de USD 60 millones del Departamento de Transporte de los Estados Unidos para V2X a nivel nacional depende de canales celulares de baja latencia adecuados para datos multimodales. LoRa y Sigfox abordan las estaciones remotas alimentadas por batería, mientras que DSRC mantiene una posición en corredores seleccionados pendiente de la reasignación del espectro.

Análisis Geográfico

Asia-Pacífico generó el 34,70% de los ingresos de 2025 y registra una CAGR del 11,93% hasta 2031. Los proyectos piloto de ciudades inteligentes de China, anclados en el programa Fabricado en China 2025, mantienen los presupuestos de infraestructura urbana orientados hacia la detección habilitada por IA. El sector de sistemas de tráfico avanzados de Japón apunta a USD 7,239 mil millones para 2033 a medida que los proyectos aprobados por el Ministerio integran la predicción y visualización del flujo. El Plan Nacional de Infraestructura de USD 1,4 billones de India subraya la creciente demanda de monitoreo logístico multimodal.

América del Norte cuenta con bases de instalación maduras pero continúa invirtiendo en modernizaciones. Las asignaciones anuales de SMART de USD 100 millones y la tarificación por congestión en Nueva York impulsan los reemplazos listos para el borde. Los sensores no intrusivos y aptos para modernización dominan las adquisiciones que deben minimizar los cierres de carriles. Canadá moderniza la gestión de corredores mediante la coparticipación de costos federal-provincial, mientras que México se centra en los corredores de carga vinculados a los flujos comerciales del T-MEC.

Europa vincula los proyectos de sensores a los objetivos de descarbonización. Horizon Europe y el programa de Movilidad Conectada, Cooperativa y Automatizada de EUR 1 mil millones financian la interoperabilidad de la detección multimodal. Alemania y el Reino Unido canalizan fondos hacia ferrocarriles y carreteras de alta velocidad que integran sensores de próxima generación adecuados para el futuro despliegue autónomo. Oriente Medio y África exhiben una adopción selectiva vinculada a proyectos emblemáticos de ciudades inteligentes, aunque los estados exportadores de petróleo financian redes de peaje y pesaje en movimiento para proteger los corredores de carga pesada.

Panorama Competitivo

El sector muestra una concentración moderada: los cinco principales actores concentran cerca del 60% de los ingresos combinados, respaldados por concesiones plurianuales. Siemens Mobility aseguró contratos de control ferroviario en Alemania por EUR 2,8 mil millones (USD 3,0 mil millones), sumando un contrato de mantenimiento del Metro de Kuala Lumpur en Malasia y paquetes de HS2 en Gran Bretaña, ampliando así los ingresos del ciclo de vida y la presencia regional. La adquisición de Iteris por USD 335 millones por parte de Almaviva pone de relieve el apetito del capital privado por los activos de movilidad ricos en datos y señala una consolidación continua.

La diferenciación tecnológica gira en torno a la IA integrada en el borde. El TrafiBot de FLIR combina canales térmicos y visuales con aprendizaje automático para ampliar los casos de uso desde la detección de incidentes hasta la alerta temprana de incendios. El paquete combinado de pesaje en movimiento y monitoreo estructural de Kistler para el Puente Washington demuestra la creación de valor interdisciplinario que eleva las barreras de cambio. Los organismos de normalización como ISWIM promueven protocolos de datos abiertos que pueden nivelar el campo para los nuevos participantes, aunque los titulares con pilas de integración maduras retienen ventajas en la adquisición, particularmente donde los organismos públicos favorecen los contratos de servicio a largo plazo de fuente única.

Las alianzas estratégicas se forman en torno a ecosistemas de plataformas. Yunex, Swarco y Kapsch alinean ofertas de movilidad orientadas al clima, combinando datos de sensores con control de señales adaptativo. Los proveedores de chipsets colaboran con los proveedores de infraestructura para acelerar los despliegues de C-V2X, consolidando el impulso del IoT celular. Las empresas con talento analítico interno y plataformas en la nube seguras obtienen puntuaciones más altas en las evaluaciones de solicitudes de propuesta que cada vez más ponderan la ciberresiliencia y las API abiertas.

Líderes de la Industria de Sensores de Tráfico

Kapsch TrafficCom AG

Siemens AG (Mobility ITS)

Teledyne FLIR (Traffic)

Iteris Inc.

SWARCO AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Siemens Mobility aseguró contratos por EUR 2,8 mil millones con Deutsche Bahn para tecnología moderna de control y seguridad como parte de un acuerdo marco de EUR 6,3 mil millones Siemens Mobility.

- Febrero de 2025: Siemens Mobility ganó un contrato de mantenimiento de 40 meses para la Línea de Metro del Valle de Klang en Kuala Lumpur de SMH Rail Siemens Mobility.

- Enero de 2025: Siemens Mobility obtuvo cuatro contratos por valor de EUR 670 millones con HS2 Ltd para la infraestructura ferroviaria de alta velocidad y el mantenimiento en Gran Bretaña Siemens Mobility.

- Diciembre de 2024: El Comité Central del Partido Comunista de China emitió directrices sobre nueva infraestructura urbana haciendo hincapié en redes municipales inteligentes Comité Central del Partido Comunista de China.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de sensores de tráfico abarca los ingresos generados por dispositivos de detección dedicados en calzada, sobre la calzada, al borde de la carretera y portátiles, como bucles inductivos, tiras piezoeléctricas, magnetómetros, radar, infrarrojos y unidades LiDAR, que detectan, cuentan, pesan o clasifican vehículos para alimentar los sistemas de control de tráfico y análisis.

Exclusiones del Alcance: Las cámaras integradas exclusivamente en el reconocimiento automático de matrículas o en quioscos de aplicación, así como las plataformas de software de ciudades inteligentes más amplias sin un sensor de hardware discreto, quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Sensor

- Bucle Inductivo

- Piezoeléctrico

- Placa de Flexión

- Magnetómetro

- Imagen / Video

- Basado en Radar

- Infrarrojo

- LiDAR

- Por Método de Instalación

- Intrusivo (En Calzada)

- No Intrusivo (Sobre la Calzada / Al Borde de la Carretera)

- Portátil / Temporal

- Por Aplicación

- Monitoreo de Tráfico y Optimización del Flujo

- Pesaje en Movimiento

- Clasificación y Perfilado de Vehículos

- Peaje Automatizado y Dinámico

- Detección de Incidentes y Análisis de Seguridad

- Por Ubicación de Despliegue

- Intersecciones Urbanas

- Autopistas y Vías Rápidas

- Puentes y Túneles

- Instalaciones de Estacionamiento

- Por Sector de Uso Final

- Gobierno y Agencias Viales

- Operadores de Peaje / Concesiones de Asociación Público-Privada

- Integradores de Soluciones para Ciudades Inteligentes

- Operadores Logísticos y de Flotas

- Por Tecnología de Conectividad

- Cableado (CAN, Ethernet)

- Inalámbrico (DSRC / C-V2X)

- IoT Celular (NB-IoT / LTE-M / 5G)

- LPWAN (LoRa / Sigfox)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

A continuación, entrevistamos a ingenieros de tráfico en agencias viales, concesionarios de autopistas de peaje e integradores de sistemas en América del Norte, Europa, India y el Consejo de Cooperación del Golfo. Las encuestas de seguimiento con los gerentes de producto de fabricantes de equipos originales de sensores ayudaron a refinar los diferenciales de precio de venta promedio para los despliegues intrusivos frente a los no intrusivos y a confirmar las tasas de instalación regionales, cerrando las brechas dejadas por la investigación documental.

Investigación Documental

Nuestros analistas primero reunieron una base de hechos a partir de fuentes de nivel 1 disponibles públicamente, como la Administración Federal de Carreteras de los Estados Unidos, las estadísticas de transporte de carga por carretera de Eurostat, el censo de tráfico del Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón, y los códigos de envío de la Comtrade de la ONU para sensores de clase del Sistema Armonizado. Las asociaciones de la industria, incluidas ITS America y ERTICO, y las revistas revisadas por pares sobre la precisión del pesaje en movimiento proporcionaron ratios de adopción por tipo de sensor. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa de reputación añadieron tendencias de precio de venta promedio, mientras que los datos de vehículos-kilómetro de los ministerios de transporte nacionales anclaron el crecimiento de la demanda. Para validar los ingresos corporativos y las divulgaciones de la base instalada, accedimos a D&B Hoovers, una base de datos de pago dentro del conjunto de herramientas de Mordor. Esta lista es ilustrativa; muchas referencias adicionales informaron la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el inventario de carriles-kilómetro y las nuevas adiciones de carreteras, multiplicado por los factores de penetración de sensores por clase de vía. Los resultados se corroboran con acumulaciones selectivas de abajo hacia arriba de los envíos de proveedores muestreados y verificaciones de canales. Las variables clave, como el promedio de sensores por intersección con señalización, los mandatos de despliegue de pesaje en movimiento, la penetración de vehículos conectados y los cambios en el índice de congestión urbana, impulsan el modelo. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula esos impulsores al PIB per cápita y al gasto público en infraestructura, con análisis de escenarios que ajustan la volatilidad del financiamiento para ciudades inteligentes. Cuando los datos de abajo hacia arriba son escasos, las brechas de volumen se rellenan utilizando medianas de precio de venta promedio móviles de tres años y canalizaciones de proyectos regionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías frente a datos de importación, ganancias de fabricantes de equipos originales y licitaciones de instalación antes de la aprobación del analista senior. Los informes se actualizan anualmente; las actualizaciones intermedias se producen cuando surgen perturbaciones materiales en políticas, precios o capacidad, garantizando que los clientes reciban la última visión verificada.

Por Qué la Base de Referencia de Sensores de Tráfico de Mordor Merece Confianza

Las estimaciones publicadas divergen porque las empresas varían la inclusión de sensores, el momento de la divisa y la cadencia de actualización.

Los principales factores de brecha incluyen: algunos estudios fusionan cámaras y plataformas en la nube con sensores, otros congelan los tipos de cambio y varios extrapolan recuentos históricos sin validación de campo, mientras que Mordor revisa continuamente los supuestos a través de entrevistas en vivo y reruns anuales del modelo.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,72 mil millones (2025) | ||

| USD 24,30 mil millones (2024) | Consultora Regional A | Agrupa plataformas y servicios de gestión de tráfico en red; solo acumulación de ingresos; sin verificaciones del lado de la demanda |

| USD 0,566 mil millones (2021) | Consultora Global B | Omite sensores LiDAR y de IoT celular; utiliza un año base desactualizado, tipos de cambio fijos de 2020, geografía limitada |

En resumen, nuestro alcance disciplinado, el modelo combinado de arriba hacia abajo y de abajo hacia arriba, y la validación primaria continua ofrecen a los tomadores de decisiones una base de referencia equilibrada que pueden rastrear hasta variables transparentes y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de tráfico?

El mercado se sitúa en USD 0,78 mil millones en 2026 y se proyecta que alcance USD 1,17 mil millones en 2031 con una CAGR del 8,38%.

¿Qué segmento crece más rápido dentro del mercado de sensores de tráfico?

Los sensores basados en LiDAR registran la CAGR más alta del 12,02% a medida que los operadores migran hacia la detección no intrusiva de alta resolución.

¿Por qué los enlaces de IoT celular están ganando terreno?

Los planes nacionales de V2X y los despliegues de 5G favorecen el perfil de baja latencia y alto ancho de banda del celular, impulsando el segmento de conectividad hacia una CAGR del 13,16%.

¿Qué región lidera la adopción?

Asia-Pacífico concentra el 34,70% de los ingresos y ofrece la CAGR más rápida del 11,93%, respaldada por los programas de ciudades inteligentes de China y Japón.

¿Cómo restringe el crecimiento el alto gasto de capital?

Las actualizaciones completas de V2X en intersecciones pueden costar miles de millones, y la perturbación del pavimento durante las instalaciones intrusivas impulsa a los organismos hacia alternativas portátiles e inalámbricas.

Última actualización de la página el: