Tamaño y Participación del Mercado de Sensores Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

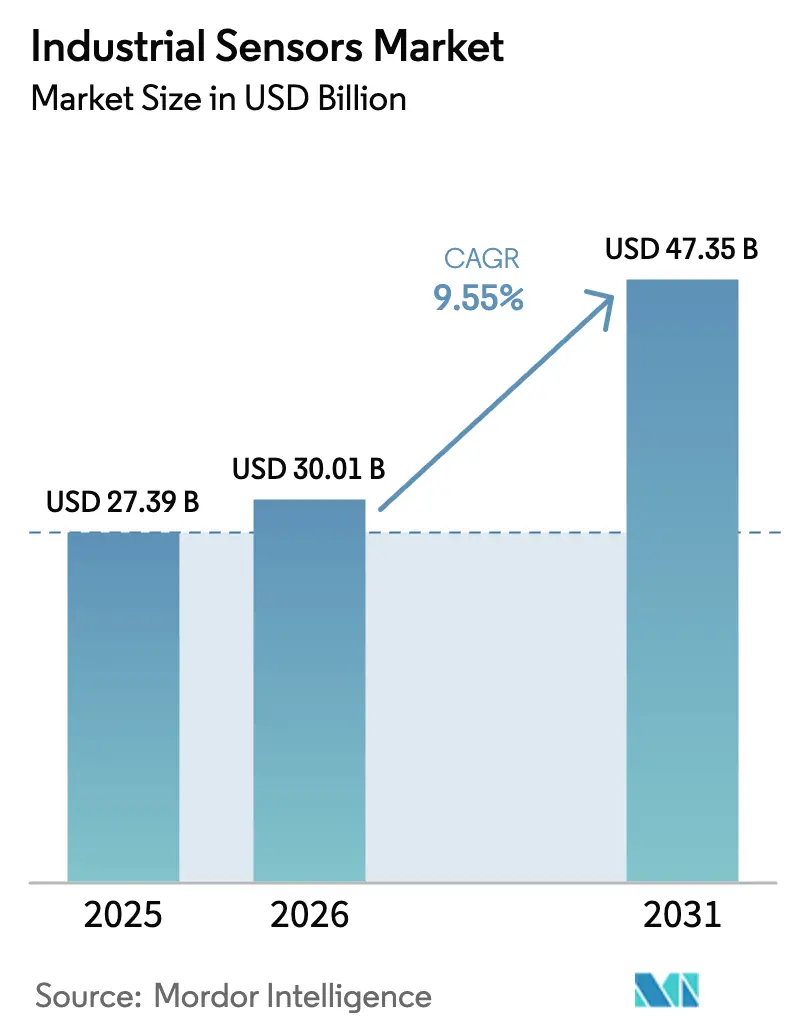

| Tamaño del Mercado (2026) | 30.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Industriales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sensores Industriales sea de USD 27,39 mil millones en 2025, USD 30,01 mil millones en 2026, y alcance USD 47,35 mil millones en 2031, creciendo a una CAGR del 9,55% de 2026 a 2031.

La creciente demanda de toma de decisiones autónoma y en tiempo real en la línea de producción, la rápida robotización y las estrictas normas de sostenibilidad están reforzando el argumento empresarial a favor de las redes de sensores densas. Los fabricantes están trasladando presupuestos desde la transmisión a la nube hacia nodos de sensores con IA en el borde que reducen la latencia por debajo de 10 milisegundos, disminuyen las tarifas de salida de datos en la nube y mantienen la soberanía de los datos. Los líderes del mercado agrupan los sensores con software de control propietario para vincular a los clientes en contratos de largo ciclo de vida; sin embargo, IO-Link y OPC UA están erosionando estas ventajas competitivas al hacer que las actualizaciones independientes del proveedor sean económicamente viables. La ciberseguridad ha comenzado a configurar las prioridades de gasto de capital, ya que las exclusiones de seguros por brechas en la tecnología operativa obligan a las fábricas a segmentar redes y reforzar las puertas de enlace antes de ampliar las flotas de sensores.[1]Agencia de Ciberseguridad e Infraestructura de los Estados Unidos, "Avisos ICS 2023-2024," CISA.GOV

Conclusiones Clave del Informe

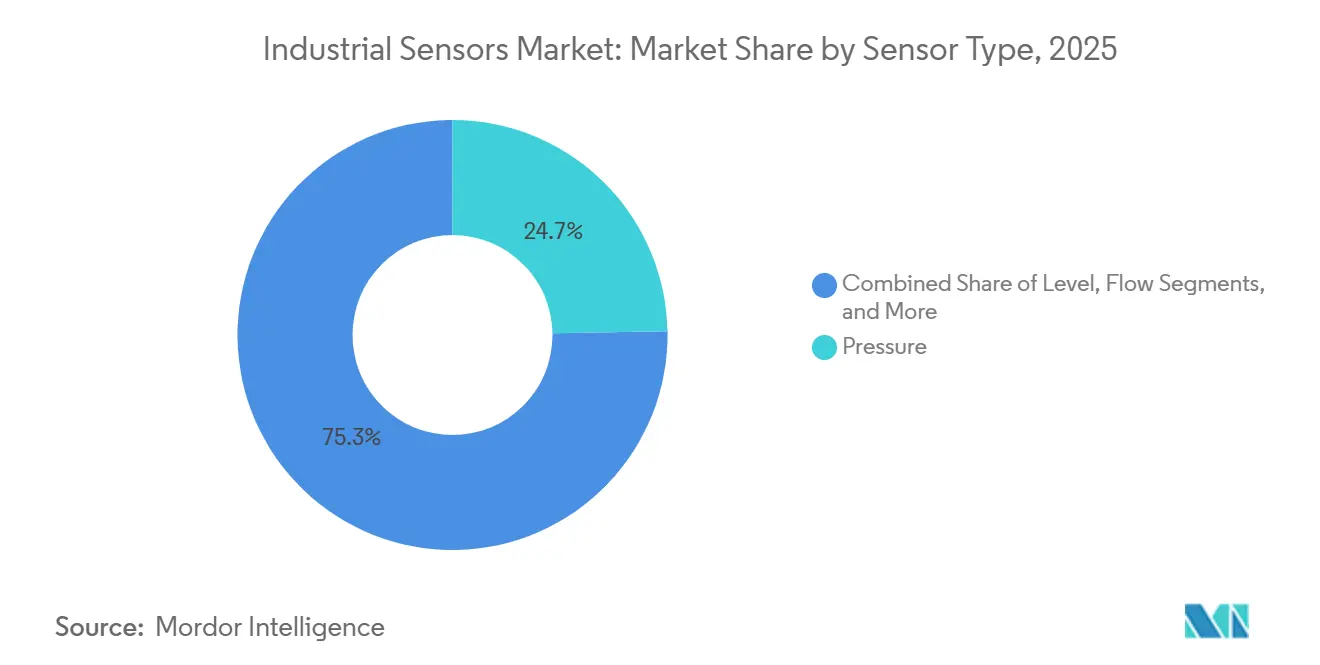

- Por tipo de sensor, los sensores de presión lideraron con una participación del 24,73% en el mercado de sensores industriales en 2025. Se prevé que los sensores de imagen y visión se expandan a una CAGR del 10,34% hasta 2031, la más rápida entre todas las categorías.

- Por industria de usuario final, la energía y potencia mantuvo el 23,72% de la participación del mercado de sensores industriales en 2025, mientras que se proyecta que el segmento de ciencias de la vida y productos farmacéuticos crezca a una CAGR del 10,11% hasta 2031.

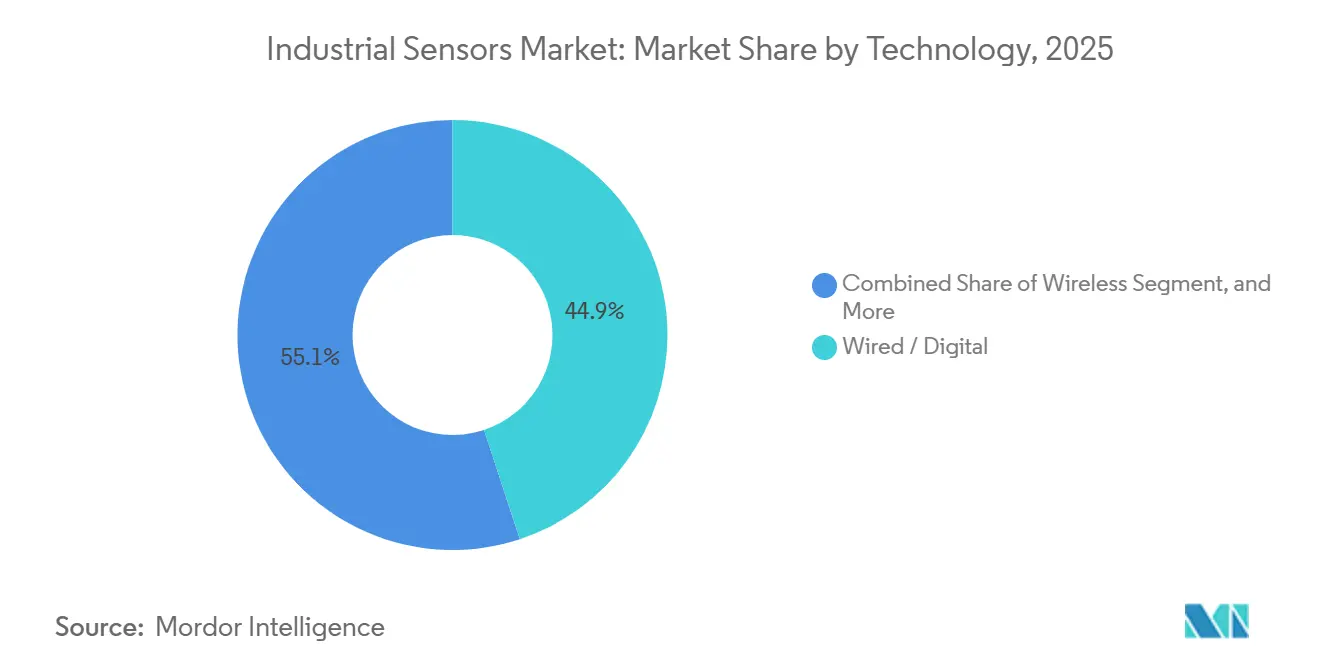

- Por tecnología, los sensores digitales inteligentes cableados representaron el 44,92% del tamaño del mercado de sensores industriales en 2025, mientras que las arquitecturas de sensores con IA en el borde y sensores virtuales están destinadas a crecer a una CAGR del 11,78% entre 2026 y 2031.

- Por protocolo de comunicación, el Ethernet industrial representó el 47,83% de los ingresos de 2025 del mercado de sensores industriales; IO-Link es el protocolo de más rápido crecimiento con una CAGR del 11,66% hasta 2031.

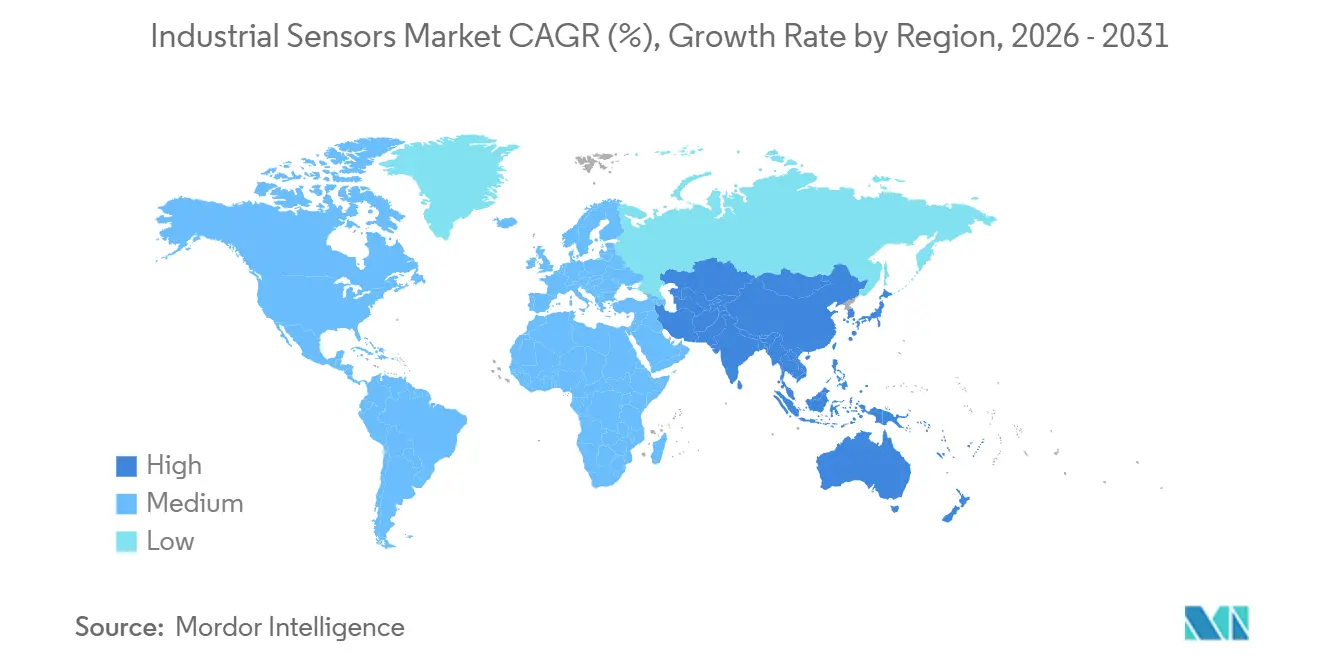

- Por geografía, América del Norte capturó el 38,73% de los ingresos de 2025 del mercado de sensores industriales; Asia-Pacífico avanza a una CAGR del 11,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de la Industria 4.0 y el IIoT | +2.1% | Global, con concentración en Alemania, Estados Unidos, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Demanda de mantenimiento predictivo y monitoreo remoto | +1.8% | América del Norte y Europa lideran, Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Expansión de fábricas inteligentes centradas en robots | +1.5% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Creciente cumplimiento de los mandatos de cero emisiones netas y eficiencia energética | +1.3% | Europa (Directiva de Eficiencia Energética de la UE), América del Norte (regulaciones de la EPA), en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los nodos de sensores con IA en el borde reducen la latencia en la nube | +1.1% | Global, adopción temprana en la fabricación automotriz y de electrónica | Mediano plazo (2-4 años) |

| Ola de actualización IO-Link en plantas de campo marrón | +0.9% | Sitios de campo marrón en Europa y América del Norte, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de la Industria 4.0 y el IIoT

Las redes 5G privadas, la interoperabilidad OPC UA y el estándar de gemelo digital IEC 63278-1 están disolviendo los silos de datos heredados, permitiendo a las fábricas transmitir la telemetría de los sensores hacia pilas de análisis unificadas.[2]Comisión Electrotécnica Internacional, "IEC 63278-1," IEC.CH Siemens registró un aumento del 18% en las suscripciones a Xcelerator durante 2024, a medida que las empresas eliminaron gradualmente los despliegues SCADA independientes en favor de plataformas nativas en la nube que escalan en instalaciones de múltiples plantas.[3]Siemens AG, "Informe Anual 2024," SIEMENS.COM El cambio de los bucles de control deterministas a la inferencia probabilística permite la predicción temprana de fallos, típicamente con 7-14 días de antelación, reduciendo drásticamente el tiempo de inactividad de emergencia. Sin embargo, los fabricantes pequeños y medianos en la ASEAN reportan brechas de capacidad, con solo el 22% contando con habilidades internas en IIoT, lo que impulsa las ofertas llave en mano de "sensor en caja".

Demanda de Mantenimiento Predictivo y Monitoreo Remoto

El tiempo de inactividad no planificado cuesta a las fábricas del G7 aproximadamente USD 50 mil millones cada año, lo que impulsa el despliegue agresivo de sensores de vibración, temperatura y acústicos capaces de detectar anomalías minutos después de que aparecen. En la industria farmacéutica, el 68% de las plantas integraron sensores de mantenimiento predictivo en 2024, frente al 41% en 2022, logrando ganancias de productividad medianas del 32%. Plataformas como Honeywell Forge aumentaron los activos conectados en un 23% en 2024, mientras que los técnicos remotos utilizaron auriculares de realidad aumentada y paneles de control en vivo para solucionar problemas de equipos sin necesidad de desplazarse. Sin embargo, Dragos señala que el 34% de los incidentes de ransomware en 2024 explotaron puertas de enlace de acceso remoto vulnerables, manteniendo la ciberseguridad en primer plano.

Expansión de Fábricas Inteligentes Centradas en Robots

Los robots colaborativos y móviles dependen de sensores de proximidad, visión y fuerza-par para trabajar de forma segura junto a los humanos de acuerdo con la norma ISO/TS 15066. Las instalaciones globales alcanzaron 553.000 unidades en 2023, con cada celda incorporando entre 12 y 18 sensores. Keyence registró JPY 1,02 billones (USD 6,8 mil millones) en ventas en 2024 gracias a sistemas de visión de resolución submicrónica que guían las líneas de ensamblaje de baterías, capturando un margen operativo del 55,8%. A medida que los chips de IA en el borde migran hacia los sensores de visión, los robots se adaptan dinámicamente a las variaciones de las piezas, reduciendo el tiempo de cambio de horas a minutos, una ventaja crítica en la electrónica donde los ciclos de producto duran 18 meses.

Creciente Cumplimiento de los Mandatos de Cero Emisiones Netas y Eficiencia Energética

La Directiva de Eficiencia Energética de la UE 2023/1791 exige una reducción del 11,7% en el uso final de energía para 2030, lo que impulsa a las fábricas a desplegar sensores de submedición en cada carga principal. Las certificaciones ISO 50001 superaron las 20.000 en 2024, con sitios conformes que promedian 140 sensores de energía que alimentan análisis en tiempo real. Los participantes en la Iniciativa de Mejores Edificios de la EPA de los Estados Unidos redujeron la intensidad energética en un 18% en cinco años combinando datos de sensores con algoritmos de aprendizaje automático. Con los precios del carbono a EUR 80 por tonelada (USD 90), los datos energéticos granulares se han vuelto esenciales para preservar los márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y complejidad de integración | -0.8% | Global, particularmente agudo para las PYMES en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad de los sensores en red | -0.6% | América del Norte y Europa (alto escrutinio regulatorio), en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de interrupción global del suministro de semiconductores | -0.5% | Global, con impacto agudo en la fabricación automotriz y de electrónica | Corto plazo (≤ 2 años) |

| Las normas de soberanía de datos limitan el análisis transfronterizo | -0.4% | Europa (RGPD), China (Ley de Ciberseguridad), India (Proyecto de Ley de Protección de Datos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Complejidad de Integración

Los costos totales del proyecto se extienden mucho más allá del hardware de los sensores hacia puertas de enlace, infraestructura de campo, licencias de middleware y mano de obra de integración de sistemas. Incluso con el código de control autogenerado de Rockwell, una fábrica inteligente típica de campo verde aún requiere entre 18 y 24 meses y hasta USD 1,3 mil millones, lo que desalienta a las pequeñas y medianas empresas. La heterogeneidad de protocolos incrementa las horas de ingeniería, impulsando una mayor adopción de plataformas de proveedores como EcoStruxure de Schneider, que abstrae múltiples redes detrás de una única API.

Vulnerabilidades de Ciberseguridad de los Sensores en Red

La CISA catalogó 885 vulnerabilidades en 74 proveedores de control industrial en el segundo semestre de 2023, con ataques de credenciales que representaron el 42% de los incidentes. El malware dirigido a dispositivos basados en ARM y MIPS aumentó un 78% en 2024, ampliando la superficie de amenaza de las fábricas inteligentes. El NIST SP 800-82 recomienda la segmentación, la autenticación multifactor y el monitoreo de anomalías; sin embargo, solo el 38% de los directores de seguridad de la información en manufactura implementan los tres controles, a menudo obstaculizados por el temor a interrupciones de producción. Las aseguradoras han comenzado a excluir las pérdidas cibernéticas en tecnología operativa de las pólizas estándar, obligando a los consejos de administración a reservar entre el 8% y el 12% del CAPEX de automatización para seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: La Automatización Basada en Visión Supera a las Categorías Heredadas

Los sensores de imagen y visión avanzan a una CAGR del 10,34% hasta 2031. El tamaño del mercado de sensores industriales para esta categoría se vio impulsado en 2025 por las líneas de inspección de calidad que reemplazan a los operadores humanos con redes convolucionales que mantienen velocidades de línea superiores a 1.000 piezas por minuto. Los chips CMOS de obturador global de 24,5 megapíxeles de Sony, lanzados en 2024, otorgan a los sistemas de inspección la resolución necesaria para detectar defectos microscópicos. Cognex informó que el 37% de los fabricantes encuestados tiene la intención de ampliar los despliegues de visión en dos años, citando mandatos de cero defectos en aceleración.

Los sensores de presión mantuvieron una participación del 24,73% en el mercado de sensores industriales en 2025 gracias a su papel arraigado en los bucles de control de procesos en la industria química y petroquímica. Sin embargo, el crecimiento de los ingresos se está desacelerando a medida que la saturación en las plantas maduras limita las nuevas instalaciones. Los caudalímetros basados en principios de Coriolis y ultrasónicos están penetrando en la medición de transferencia de custodia, desplazando los diseños de turbina. Los sensores de proximidad y área aprovechan la ola de robotización, sirviendo como enclavamientos de seguridad y detectores de piezas de trabajo, mientras que los sensores especializados de vibración y detección de fugas de gas alcanzan precios premium en nichos de mitigación de riesgos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Industria Farmacéutica Alcanza la Mayor Velocidad de Crecimiento

Se proyecta que el segmento de ciencias de la vida y productos farmacéuticos registre una CAGR del 10,11% hasta 2031, la trayectoria de crecimiento más alta entre los sectores verticales. Los sensores de tecnología analítica de procesos son esenciales para las líneas de fabricación continua respaldadas por el Programa de Tecnología Emergente de la FDA. Los datos de la encuesta de la ISPE muestran que la adopción del mantenimiento predictivo saltó al 68% en 2024, reflejando una tolerancia cero a las interrupciones no planificadas.

La energía y potencia, aunque de crecimiento más lento, aún representó el 23,72% de los ingresos de 2025, ya que los esfuerzos de modernización de la red incorporan unidades de medición fasorial sincronizadas mediante GPS bajo la norma IEEE C37.118 para estabilizar la intermitencia de las energías renovables. Las plantas químicas, las operaciones metalúrgicas y los fabricantes de alimentos siguen siendo intensivos en sensores debido a los requisitos de seguridad, trazabilidad y control de rendimiento, mientras que el sector aeroespacial, el tratamiento de aguas y la minería continúan adquiriendo transductores robustecidos que sobreviven en entornos extremos.

Por Tecnología: Los Sensores con IA en el Borde y los Sensores Virtuales Transforman las Estructuras de Costos

Los dispositivos inteligentes digitales cableados representaron el 44,92% de los ingresos de 2025, reflejando la enorme base instalada de bucles HART, PROFIBUS PA y Foundation Fieldbus. El tamaño del mercado de sensores industriales para los despliegues de sensores con IA en el borde y sensores virtuales se está expandiendo a una CAGR del 11,78%, impulsado por gemelos digitales basados en física que infieren variables no medidas y por una reducción del gasto en hardware del 30-40%.

Los sensores inalámbricos, WirelessHART, ISA100.11a, Wi-SUN y BLE Mesh, permiten el monitoreo de activos rotativos o móviles, pero enfrentan restricciones de latencia y batería. Por lo tanto, las arquitecturas híbridas son comunes, con puertas de enlace que traducen entradas analógicas, digitales e inalámbricas en repositorios de series temporales unificados donde los modelos de IA locales se ejecutan antes de que los conjuntos de datos concisos fluyan hacia los historiadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Protocolo de Comunicación: Ethernet Dominante, IO-Link en Ascenso

El Ethernet industrial aseguró el 47,83% de los ingresos por protocolo en 2025, liderado por los 65 millones de nodos instalados de PROFINET y los 35 millones de EtherNet/IP. La membresía del Grupo Tecnológico EtherCAT superó las 7.500 empresas en 2024, con el protocolo preferido en aplicaciones de control de movimiento que requieren sincronización de submicrosegundos, como el manejo de obleas de semiconductores y la maquinaria de embalaje. La convergencia de OPC UA y las Redes de Tiempo Sensible, estandarizadas en IEC 62541 e IEEE 802.1, está habilitando la comunicación determinista sobre infraestructura Ethernet estándar, reduciendo la necesidad de hardware fieldbus propietario y acelerando la consolidación de protocolos.

IO-Link, que crece a una CAGR del 11,66%, simplifica las actualizaciones en campo marrón al reutilizar los cables de tres hilos existentes, detectar automáticamente los dispositivos mediante archivos IODD y reducir la mano de obra de puesta en marcha entre un 40% y un 60%. Los protocolos fieldbus continúan disminuyendo en nuevos proyectos, pero aún impulsan las ventas de reemplazo para plantas heredadas. La adopción inalámbrica se mantiene por debajo del 10%, pero es indispensable para pozos remotos, tuberías y robots móviles que no pueden tolerar el cableado.

Análisis Geográfico

América del Norte controló el 38,73% de los ingresos de 2025, impulsada por décadas de despliegues de PROFINET y EtherNet/IP en la industria automotriz y aeroespacial. La Ley CHIPS y Ciencia está catalizando la fabricación doméstica de sensores analógicos en Arizona y Texas, lo que acorta los plazos de entrega y mitiga el riesgo geopolítico. Empresas de servicios públicos como Duke Energy destinaron USD 8 mil millones en 2024 para unidades de medición fasorial y medidores inteligentes, reflejando los mandatos de estabilidad de la red. El precio del carbono de CAD 80 por tonelada (USD 60) en Canadá impulsa las actualizaciones de medición de energía, mientras que el auge del nearshoring en México en vehículos eléctricos y electrónica crea nueva demanda bajo las disposiciones del T-MEC.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,74%. El plan Made in China 2025 apunta a la digitalización del 70% de las grandes empresas, impulsando una fuerte adopción de sensores. India canalizó USD 26 mil millones de Incentivos Vinculados a la Producción hacia la fabricación de electrónica y productos farmacéuticos, elevando la demanda de sensores de proceso y visión. La fortaleza de Japón en robótica, a pesar del rezago en el intercambio de datos, sostiene pedidos de encoders de alta precisión, y las fábricas de semiconductores de Corea del Sur adquieren sensores ambientales que mantienen salas limpias de clase 1. Las economías de la ASEAN absorben kits de sensores llave en mano a medida que aumentan los costos laborales y persisten las escaseces de habilidades locales.

Europa sigue de cerca, impulsada por las inversiones de Industrie 4.0 de Alemania y la Directiva de Eficiencia Energética de la UE, que condiciona la financiación a las líneas de base de energía medida. Proveedores como Siemens, ABB y Schneider aprovechan sus carteras integradas para vender de forma cruzada sensores y software de control, mientras que los actores de nicho Sick AG y Pepperl+Fuchs dominan los nichos de seguridad crítica y a prueba de explosiones. La divergencia regulatoria posterior al Brexit eleva los costos de cumplimiento para los exportadores del Reino Unido que envían productos a la UE. América del Sur y Oriente Medio y África se quedan atrás en adopción, aunque los proyectos mineros de Brasil y los proyectos de petróleo y gas en alta mar del Golfo especifican cada vez más sensores de vibración inalámbricos para monitorear activos remotos donde el recableado es impracticable.

Panorama Competitivo

El mercado está moderadamente fragmentado, ya que los cinco principales proveedores, Siemens, Honeywell, ABB, Rockwell Automation y Schneider Electric, poseen aproximadamente la mayoría de la participación combinada. Estas empresas refuerzan sus ventajas competitivas agrupando sensores con controladores propietarios y software de ciclo de vida, elevando los costos de cambio para los clientes. Sin embargo, la adopción de protocolos abiertos empodera a los compradores para seleccionar transductores de mejor categoría sin reemplazar completamente los PLC. El modelo de ventas directas de Keyence lanzó 200 nuevas referencias en 2024, asegurando un margen operativo del 55,8% y subrayando el precio premium que los clientes están dispuestos a pagar por las soluciones de visión listas para usar.

Entre los disruptores emergentes se encuentran empresas de semiconductores como Texas Instruments, STMicroelectronics e Infineon Technologies, que integran elementos de detección, acondicionamiento de señal y comunicación digital en chips únicos, comprimiendo el tamaño y el costo de los sensores al tiempo que habilitan la inferencia de IA en el borde. Los procesadores Sitara AM6x de Texas Instruments, que combinan control en tiempo real e inferencia de IA, se enviaron en volumen a clientes industriales en 2024 para el análisis de la firma de corriente del motor y la clasificación de defectos basada en visión. La plataforma Voyager4 de Analog Devices, que incorpora acelerómetros MEMS y un núcleo Cortex-M33 en un paquete alimentado por batería de botón, permite despliegues de mantenimiento predictivo en ubicaciones donde la alimentación cableada no está disponible.

Los movimientos estratégicos se centran en la integración vertical, ya que la adquisición de Verve Industrial por parte de Rockwell Automation por USD 206 millones en 2024 añadió capacidades de ciberseguridad en tecnología operativa que complementan su cartera de sensores y control, mientras que la integración del software industrial de AVEVA por parte de Schneider Electric crea una plataforma unificada que abarca sensores, puertas de enlace en el borde y análisis en la nube. Las solicitudes de patentes revelan una competencia cada vez más intensa en las arquitecturas de sensores con IA en el borde, con Siemens, Bosch y Honeywell poseyendo colectivamente más de 3.000 patentes relacionadas con la inferencia de redes neuronales en dispositivos con recursos limitados, una capacidad que determinará qué proveedores capturan el margen a medida que los sensores evolucionan de transductores pasivos a nodos de decisión autónomos.

Líderes de la Industria de Sensores Industriales

Siemens AG

Honeywell International Inc.

Rockwell Automation Inc.

Bosch Sensortec GmbH

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ABB anunció una inversión de USD 1,4 mil millones para expandir su plataforma de análisis de sensores Ability 3 hacia módulos de calidad predictiva para la fabricación discreta.

- Octubre de 2025: Siemens comprometió USD 2,2 mil millones para un centro de automatización en Singapur que fabricará sensores IO-Link y puertas de enlace con IA en el borde para los mercados de Asia-Pacífico.

- Septiembre de 2025: Honeywell completó la adquisición de Rebellion Defense por USD 300 millones, integrando la fusión de sensores basada en IA en Honeywell Forge.

- Agosto de 2025: ABB lanzó Ability 3, un motor nativo en la nube que unifica datos de dispositivos PROFIBUS, Modbus y EtherNet/IP y predice fallos con 10-14 días de antelación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sensores industriales como todos los dispositivos independientes o modulares de nueva venta, desplegados en entornos de fábrica y procesos para medir o controlar parámetros como presión, temperatura, nivel, flujo, posición, proximidad y visión. Según Mordor Intelligence, los valores capturan los ingresos de hardware más firmware integrado registrados a través de canales OEM, distribuidores o directos, reportados en USD a los tipos de cambio promedio de 2024.

Exclusión del alcance: Los sensores integrados exclusivamente en electrónica de consumo, vehículos de pasajeros o dispositivos residenciales de hogar inteligente no están cubiertos.

Descripción general de la segmentación

- Por Tipo de Sensor

- Caudal

- Presión

- Proximidad / Área

- Nivel

- Temperatura

- Imagen / Visión

- Fotoeléctrico

- Otros Tipos de Sensores

- Por Industria de Usuario Final

- Química y Petroquímica

- Minería y Metales

- Energía y Potencia

- Alimentos y Bebidas

- Ciencias de la Vida y Productos Farmacéuticos

- Aeroespacial y Defensa

- Agua y Aguas Residuales

- Otras Industrias de Usuario Final

- Por Tecnología

- Cableado / Analógico

- Cableado / Digital (Inteligente)

- Inalámbrico

- IA en el Borde / Sensores Virtuales

- Por Protocolo de Comunicación

- Fieldbus (PROFIBUS, Modbus)

- Ethernet Industrial (PROFINET, EtherNet/IP, EtherCAT)

- IO-Link

- Protocolos de Comunicación Inalámbrica (Wi-SUN, 6LoWPAN, BLE-Mesh)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con gerentes de producto de OEM de automatización, ingenieros de mantenimiento de plantas y distribuidores de alto volumen en Asia-Pacífico, América del Norte y Europa nos ayudaron a contrastar los hallazgos secundarios, refinar los precios de venta promedio y confirmar los primeros movimientos hacia IO-Link inalámbrico y sensores virtuales de IA en el borde.

Investigación documental

Comenzamos con fuentes abiertas que mapean la base de activos instalados, incluidas las estadísticas industriales de UNIDO, los datos de valor agregado manufacturero del Banco Mundial, Eurostat Prodcom y los códigos de importación del Censo de EE. UU. Las normas IEC 60947 e ISO 2852 aclararon las vías de certificación que influyen en el calendario de la demanda.

Los informes 10-K de empresas, presentaciones para inversores y avisos de adquisiciones fueron analizados con D&B Hoovers y Dow Jones Factiva para aislar las divisiones de ingresos por sensores, mientras que organismos del sector como el VDMA alemán y la International Society of Automation proporcionaron tasas de modernización y pistas sobre la adopción de protocolos. Las fuentes citadas son ilustrativas; numerosas publicaciones adicionales respaldaron la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza con una reconstrucción descendente del capex global de automatización industrial, luego aplica ratios de penetración de sensores específicos por industria antes de ajustar las tendencias de ASP promedio por dispositivo. Las consolidaciones de proveedores y las verificaciones de envíos muestreados proporcionan una prueba de razonabilidad ascendente. Variables clave como el PMI manufacturero, la densidad de robots, el gasto en IIoT, la erosión del ASP, el índice de precios de energía y la frecuencia de citaciones de seguridad alimentan una regresión multivariante combinada con análisis de escenarios; los rangos de coeficientes fueron revisados en llamadas primarias y ajustados donde surgieron brechas de datos.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan controles de varianza frente a datos históricos de comercio y referencias externas; cualquier anomalía desencadena una nueva ejecución. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales, y una auditoría final garantiza que los clientes reciban nuestra última visión validada.

Por qué la línea base de sensores industriales de Mordor genera confianza en los clientes

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes conjuntos de sensores, escalas de precios y cadencias de actualización.

Muchos estudios fusionan segmentos adyacentes de sensores inteligentes o actualizan tablas comerciales más antiguas, mientras que Mordor mantiene definiciones precisas, realiza un seguimiento de los movimientos trimestrales del ASP y fija las conversiones de divisas a los promedios del FMI.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| $27.5 B (2025) | Mordor Intelligence | |

| $30.49 B (2025) | Global Consultancy A | Agrupa sensores automotrices y de hogar inteligente; supuesto de ASP estático |

| $25.68 B (2025) | Industry Publisher B | Excluye sensores de imagen y virtuales; se basa únicamente en la encuesta de envíos de 2023 |

La comparación muestra que cuando se introducen ampliaciones del alcance, datos desactualizados o supuestos unidimensionales, los totales varían ampliamente. Al anclar las estimaciones a variables claramente definidas y pasos reproducibles, Mordor Intelligence ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de sensores industriales hasta 2031?

Se prevé que el mercado de sensores industriales se expanda de USD 30,01 mil millones en 2026 a USD 47,35 mil millones en 2031, reflejando una CAGR del 9,55% impulsada por los despliegues de IA en el borde y normas de eficiencia energética más estrictas.

¿Qué categoría de sensores está creciendo más rápido?

Los sensores de imagen y visión registran la CAGR esperada más alta del 10,34%, a medida que las fábricas automatizan la detección de defectos y la guía de robots.

¿Qué sector de usuario final verá la mayor demanda de sensores?

Las ciencias de la vida y los productos farmacéuticos lideran con una CAGR proyectada del 10,11%, impulsada por la fabricación continua y los mandatos de mantenimiento predictivo.

¿Por qué los fabricantes están adoptando IO-Link?

IO-Link permite la comunicación digital punto a punto en los cables de tres hilos existentes, reduciendo los costos de actualización en campo marrón hasta en un 60% y disminuyendo el tiempo de puesta en marcha.

¿Cómo está influyendo la ciberseguridad en la inversión en sensores?

Las aseguradoras están excluyendo las pérdidas cibernéticas en tecnología operativa de la cobertura estándar, lo que lleva a las fábricas a presupuestar entre el 8% y el 12% del CAPEX de automatización para la segmentación y la detección de anomalías antes de ampliar las flotas de sensores.

Última actualización de la página el: