Tamaño y participación del mercado de sensores inalámbricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

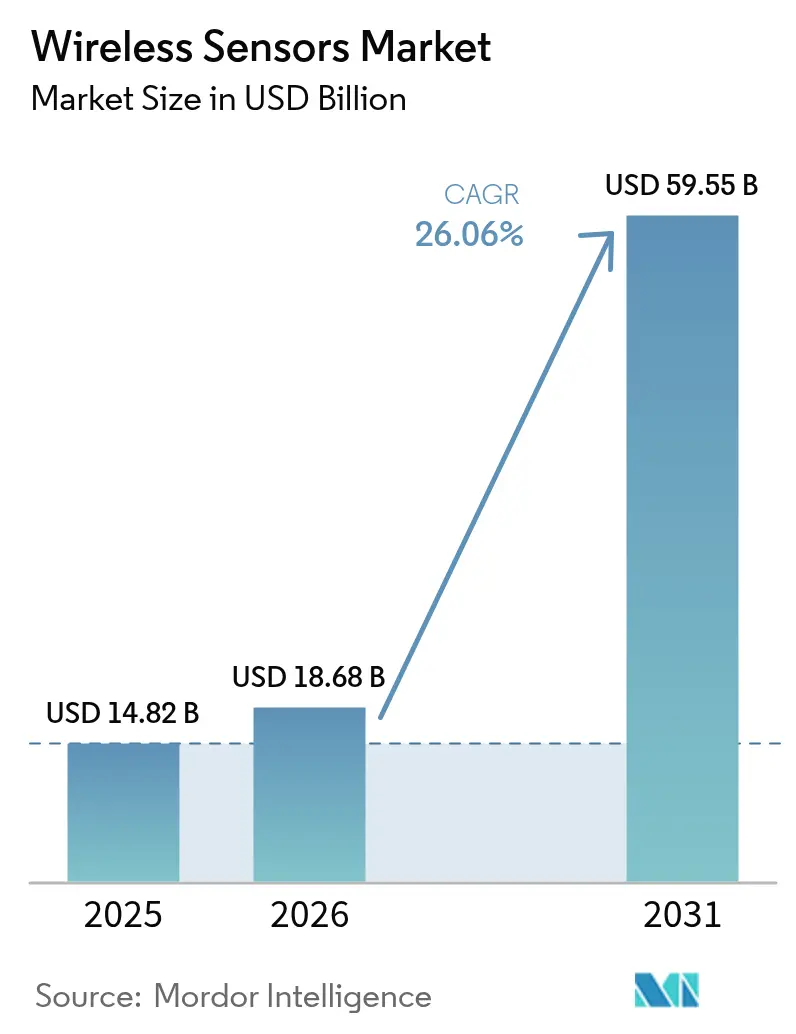

| Tamaño del Mercado (2026) | 18.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores inalámbricos por Mordor Intelligence

El tamaño del mercado de sensores inalámbricos en 2026 se estima en USD 18,68 mil millones, creciendo desde el valor de 2025 de USD 14,82 mil millones con proyecciones para 2031 que muestran USD 59,55 mil millones, creciendo a una CAGR del 26,06% durante 2026-2031. La trayectoria de dos dígitos está impulsada por la reducción de los costos de semiconductores, los avances en sensores de recolección de energía sin batería y el financiamiento del sector público para la modernización de infraestructuras inteligentes. En conjunto, estos factores neutralizan los puntos críticos históricos relacionados con el consumo de energía, el mantenimiento y el costo total de propiedad, posicionando el mercado de sensores inalámbricos como un habilitador central de la modernización de la Industria 4.0. La convergencia de estándares en torno a los protocolos Bluetooth Low Energy (BLE), LoRaWAN y NB-IoT celular reduce aún más el riesgo de integración, mientras que los programas de mantenimiento predictivo en industrias de alto valor, como el petróleo y el gas, demuestran el caso económico para la detección continua. Las políticas de espectro en América del Norte y Europa otorgan amplio ancho de banda sin licencia, acortando los ciclos de implementación y fomentando la innovación.

Conclusiones clave del informe

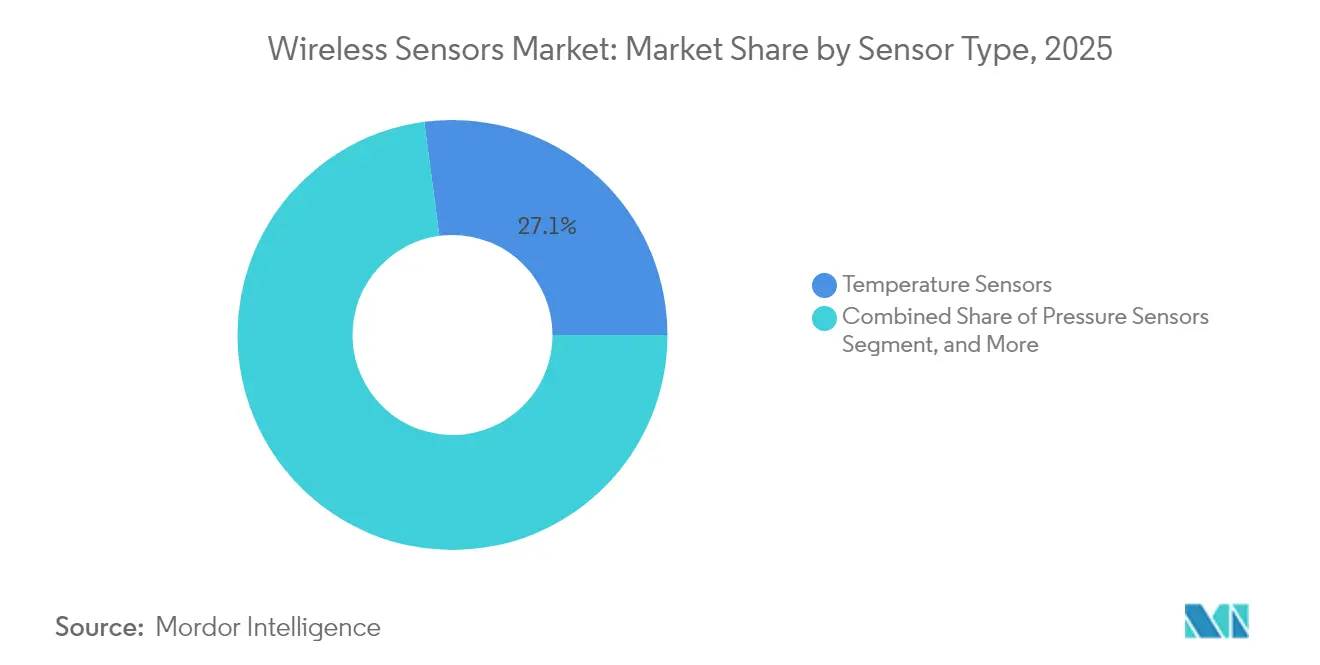

- Por tipo de sensor, los dispositivos de temperatura representaron el 27,10% de la participación del mercado de sensores inalámbricos en 2025, mientras que los dispositivos de presión están preparados para avanzar a una CAGR del 26,97% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 22,05% del tamaño del mercado de sensores inalámbricos en 2025, aunque se proyecta que logística y transporte registre la CAGR más rápida del 26,75% durante 2026-2031.

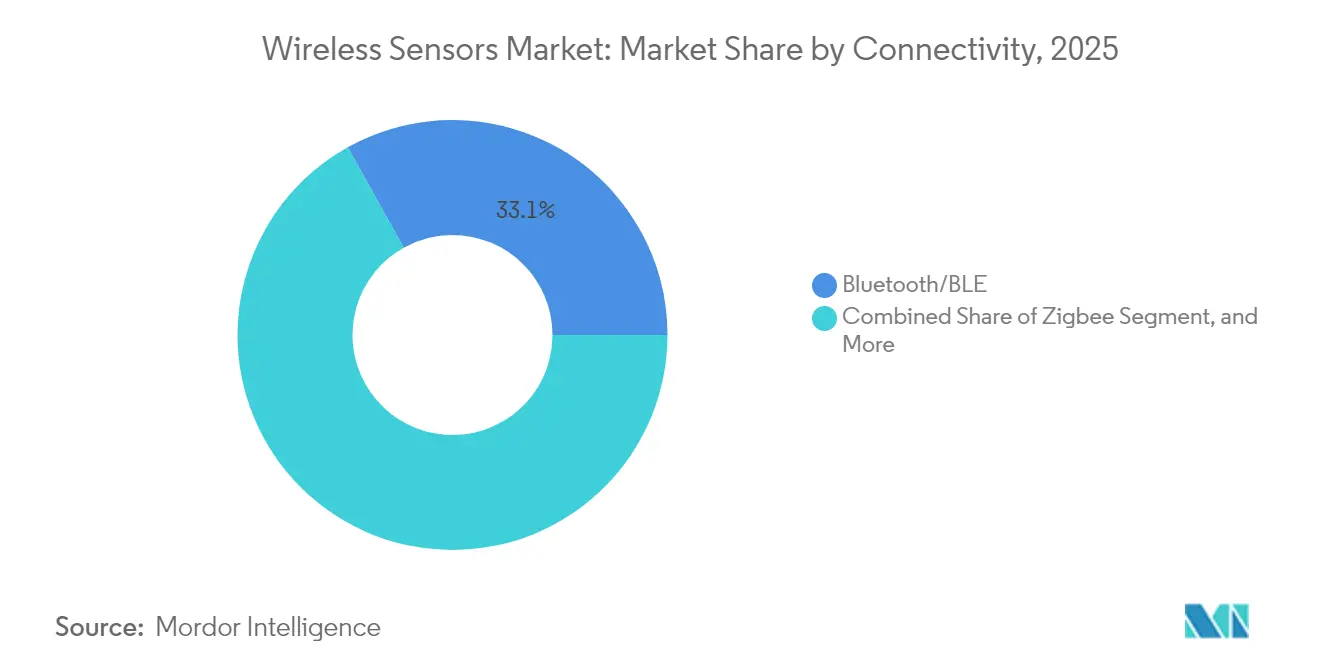

- Por protocolo de conectividad, Bluetooth y BLE capturaron el 33,10% de la participación en ingresos en 2025 en el mercado de sensores inalámbricos; se espera que el NB-IoT celular entregue una CAGR del 27,05% en el mismo horizonte.

- Por entorno de implementación, los interiores de fábricas lideraron con una participación del 37,10% del tamaño del mercado de sensores inalámbricos en 2025, mientras que las instalaciones en condiciones exteriores adversas se prevé que avancen a una CAGR del 27,32% hasta 2031.

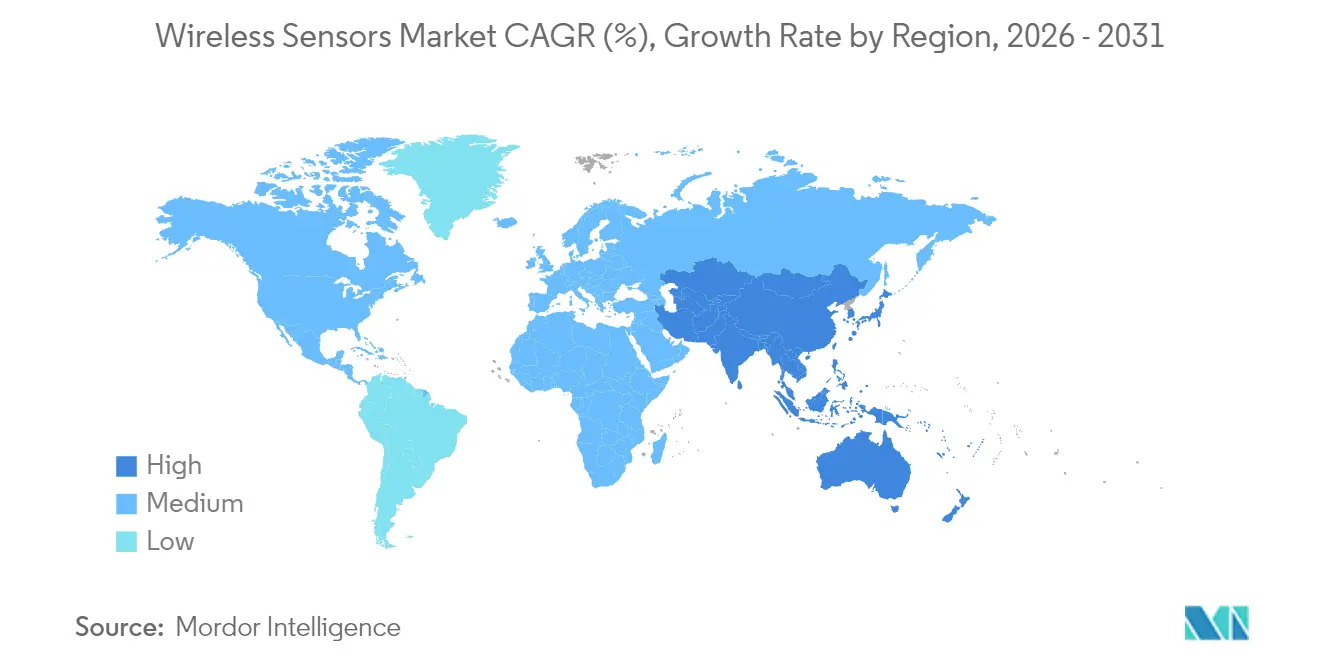

- Por geografía, América del Norte representó el 38,10% de los ingresos de 2025 en el mercado de sensores inalámbricos; se anticipa que Asia-Pacífico experimente la CAGR más fuerte del 27,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de sensores inalámbricos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Adopción rápida de arquitecturas de Industria 4.0 e IIoT | +4.2% | Global, con centros de manufactura de APAC a la cabeza | Mediano plazo (2-4 años) |

| Proliferación de redes de área amplia de baja potencia (LPWA) | +3.8% | América del Norte y UE con implementación temprana, APAC en escalado | Corto plazo (≤ 2 años) |

| Reducción de los precios de venta promedio de sensores MEMS que permite despliegues masivos | +2.1% | Global, con ventajas de costos en la manufactura asiática | Largo plazo (≥ 4 años) |

| Auge de los programas de mantenimiento predictivo en industrias de procesos | +1.7% | Base industrial de América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances en sensores de recolección de energía sin batería | +0.9% | Ubicaciones remotas a nivel global, adopción temprana en petróleo y gas | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la modernización de infraestructuras inteligentes | +0.8% | Regiones del Pacto Verde Europeo, programas de infraestructura de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de arquitecturas de Industria 4.0 e IIoT

Los mandatos de digitalización impulsan a las fábricas a integrar sensores inalámbricos en las líneas heredadas, creando flujos de datos en tiempo real que alimentan los flujos de trabajo de análisis y aprendizaje automático. Las plantas alemanas que registraron ganancias de productividad del 23% en 2024 validan el potencial financiero de la telemetría en tiempo real.[1]Siemens AG, "Siemens informa sólidos resultados del tercer trimestre de 2024 impulsados por las industrias digitales," siemens.com Los nodos de cómputo en el borde colocalizados con celdas pequeñas 5G acortan los ciclos de decisión, permitiendo ajustes de control en menos de un segundo que los sistemas cableados tienen dificultades para igualar. El cumplimiento de la norma ISO 50001 impulsa el monitoreo continuo de recursos, elevando los sensores de accesorios auxiliares a activos estratégicos. La imitación competitiva multiplica entonces los despliegues en instalaciones similares. A medida que la adopción escala, los ecosistemas de proveedores se consolidan en torno a APIs abiertas que protegen la inversión a futuro y aceleran el lanzamiento de soluciones.

Proliferación de redes de área amplia de baja potencia

Las coberturas nacionales de NB-IoT en 45 países y la cobertura del 95% de LoRaWAN en zonas industriales europeas eliminaron la brecha de conectividad en 2024. Los operadores monetizan las franjas de espectro inactivas ofreciendo tarifas de conectividad anual por debajo de USD 2 en volumen, convirtiendo casos de uso como el monitoreo de humedad del suelo y la medición remota en proyectos con flujo de caja positivo en cuestión de meses. Los acuerdos de nivel de servicio garantizados hacen viables las redes sin licencia para cargas de trabajo de misión crítica, mientras que la certificación alineada con ETSI simplifica los despliegues multinacionales. A medida que el acceso se vuelve ubicuo, el mercado de sensores inalámbricos genera nuevas aplicaciones fuera de las paredes de las fábricas, incluyendo diagnósticos de salud estructural para puentes y presas.

Reducción de los precios de venta promedio de sensores MEMS que permite despliegues masivos

Las reducciones de precios interanuales del 18% en 2024 llevaron los dispositivos MEMS de grado automotriz por debajo de USD 5, desbloqueando el monitoreo de activos no críticos como postes de servicios públicos y motores de HVAC.[2]STMicroelectronics, "STMicroelectronics informa los resultados financieros del tercer trimestre de 2024," st.com Las economías de escala en múltiples fundiciones diversifican el abastecimiento y amortiguan los shocks en la cadena de suministro. Las barreras más bajas atraen a empresas centradas en software para crear soluciones verticales sin grandes inversiones en silicio, ampliando el campo competitivo. Combinados con radios económicas, los nodos inalámbricos por debajo de USD 10 alcanzan la paridad de costos con las verificaciones puntuales manuales, inclinando los presupuestos de mantenimiento hacia la automatización.

Auge de los programas de mantenimiento predictivo en industrias de procesos

Los sensores de vibración inalámbricos se convirtieron en estándar en equipos rotativos de más de 50 caballos de fuerza en 2024, reduciendo los costos de tiempo de inactividad hasta en un 30% y alargando los ciclos de vida de los activos.[3]Emerson Electric Co., "Emerson amplía su cartera de sensores inalámbricos para mantenimiento predictivo," emerson.com Los modelos de aprendizaje automático procesan meses de datos de alta frecuencia para identificar anomalías con semanas de anticipación, permitiendo intervenciones programadas en lugar de paros de emergencia. Las aseguradoras recompensan a las instalaciones ricas en datos con descuentos en primas, mejorando los cálculos de retorno sobre la inversión. En campos petroleros remotos o plataformas mar adentro, el cambio ahorra viajes en helicóptero y reduce los riesgos de seguridad, reforzando la demanda de dispositivos robustos e intrínsecamente seguros.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Interoperabilidad limitada entre pilas inalámbricas propietarias | -2.3% | Global, con mayor fragmentación en América del Norte | Mediano plazo (2-4 años) |

| Escalada de la congestión del espectro y problemas de coexistencia en bandas por debajo de 1 GHz | -1.6% | Regiones industriales densas a nivel global, aguda en Europa | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para componentes semiconductores clave | -1.2% | Global, con dependencias de manufactura en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente superficie de ataque ciberfísico en entornos de tecnología operacional | -0.8% | Enfoque regulatorio en América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interoperabilidad limitada entre pilas inalámbricas propietarias

Los protocolos específicos de cada proveedor incrementan el gasto en integración en un 40% en despliegues con múltiples proveedores, atando a los compradores a jardines cerrados que ralentizan la innovación.[4]Rockwell Automation, "Rockwell Automation anuncia iniciativa de interoperabilidad," rockwellautomation.com Los consorcios industriales trabajan en esquemas de datos comunes, aunque el progreso va por detrás de la urgencia del mercado. Las empresas favorecen cada vez más las capas de pasarela o middleware que traducen protocolos dispares, pero estas añaden latencia y costos. Ante la resistencia de los clientes, los grandes proveedores sopesan la disyuntiva entre los beneficios del cierre y el crecimiento del mercado potencial. El impasse frena algunos proyectos de gran escala hasta que emerjan hojas de ruta de interoperabilidad creíbles.

Escalada de la congestión del espectro y problemas de coexistencia en bandas por debajo de 1 GHz

La creciente densidad de nodos inalámbricos en las bandas ISM eleva las tasas de pérdida de paquetes al 15-20% durante los picos de producción, lo que exige un costoso sobreaprovisionamiento de la red. La pérdida de trayectoria de radiofrecuencia en entornos ricos en metal limita las soluciones rápidas como el aumento de potencia. Si bien el 5G privado ofrece una vía de escape, los costos de licencias e infraestructura siguen siendo elevados para instalaciones más pequeñas. Las inconsistencias regionales en las regulaciones de potencia y ciclo de trabajo complican los despliegues globales, obligando a variaciones de referencia de inventario que elevan los costos de inventario y cumplimiento. Aparecen herramientas de gestión del espectro, pero la escasez de personal calificado dificulta su adopción, limitando el rendimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sensor: el crecimiento de la presión desafía el liderazgo de la temperatura

Los dispositivos de presión están preparados para superar a todos los competidores con una CAGR del 26,97% respaldada por estrictos programas de seguridad en plantas de petróleo, gas y química, incluso cuando los dispositivos de temperatura mantuvieron el liderazgo en ingresos del 27,10% en 2025. Este cambio evidencia cómo los presupuestos de mantenimiento predictivo giran hacia datos de presión preventivos de fallas que antes se consideraban opcionales. Las innovaciones en sensores de presión, como los diafragmas de silicio sobre aislante acoplados con radios BLE, ofrecen un rendimiento sin deriva en fluidos corrosivos, reduciendo los gastos generales de calibración. Mientras tanto, los sensores de vibración y posición ganan impulso en la robótica de almacenes y el diagnóstico de maquinaria rotatoria, completando una demanda diversificada. Los nodos multiparámetro integrados comprimen aún más los costos de instalación y simplifican el etiquetado de activos. Se prevé que el tamaño del mercado de sensores inalámbricos atribuido a los dispositivos de presión capture una porción del 29,05% para 2031, subrayando el cambio de impulso. Los proveedores de componentes ahora precalibran los sensores en fábrica, acelerando el tiempo de generación de ingresos para los integradores de sistemas.

Los sensores químicos y de gas de segunda generación cumplen con estrictas normas de calidad del aire interior, lo que impulsa modernizaciones de HVAC en centros de salud y fábricas de semiconductores. Los sensores de imagen combinados con radar de ondas milimétricas forman módulos de inspección visual para sitios peligrosos, permitiendo auditorías de seguridad remotas sin presencia humana. Los sensores de flujo y humedad siguen las tendencias de conservación del agua y cumplimiento de la manufactura farmacéutica, respectivamente. A medida que las configuraciones de múltiples sensores maduran, los compradores se inclinan por nodos preparados para el futuro que aceptan actualizaciones de firmware por aire, asegurando retornos a largo plazo. En consecuencia, el mercado de sensores inalámbricos respalda un creciente mercado posventa de servicios de actualización seguros que combinan la higiene cibernética con mejoras funcionales.

Por industria de usuario final: la logística desafía la primacía automotriz

El sector automotriz representó el 22,05% de los ingresos en 2025 a través de casos de uso establecidos de presión de neumáticos, gestión de motores y estabilidad vehicular, anclando la demanda de equipos originales y los ciclos de reemplazo. Sin embargo, la logística y el transporte están en camino de lograr la CAGR más rápida del 26,75% a medida que las flotas digitalizan remolques, contenedores y montacargas para mejorar el cumplimiento de la cadena de frío y reducir el desperdicio de combustible. El geoposicionamiento en tiempo real y el análisis de las condiciones de la carga reducen las primas de seguro, fomentando despliegues masivos de sensores. Se proyecta que la participación del mercado de sensores inalámbricos capturada por la logística supere el 18,60% para 2031, reduciendo la brecha con los titulares del sector automotriz.

La adopción en el sector de la salud se acelera a través de dispositivos ponibles de monitoreo remoto de pacientes que minimizan las readmisiones hospitalarias, mientras que las empresas de servicios de energía y energía eléctrica instalan nodos de vibración y temperatura en turbinas y transformadores para aplazar costosas interrupciones. Los sectores aeroespacial y de defensa adquieren nodos inalámbricos robustecidos para el monitoreo de la salud estructural de la estructura de las aeronaves, aprovechando radios de malla livianos para evitar el cableado adicional. Los dispositivos inteligentes de consumo para el hogar popularizan los sensores Wi-Fi y Thread para seguridad y gestión de energía, normalizando el uso de sensores entre compradores no técnicos e inspirando incursiones en segmentos industriales ligeros. Estas dinámicas convergentes amplían la base de clientes de la industria de sensores inalámbricos más allá de la manufactura pesada.

Por protocolo de conectividad: el NB-IoT celular desafía la supremacía de Bluetooth

Bluetooth y BLE retuvieron el 33,10% de los ingresos de 2025 gracias a la integración casi universal de chipsets, la operación autónoma con batería de botón y la madurez de las actualizaciones por aire. Sin embargo, la adopción del NB-IoT celular se acelera gracias a la segmentación de redes 5G, lo que permite la conectividad respaldada por acuerdos de nivel de servicio para la medición de servicios públicos y el seguimiento de activos a escala global. Los operadores incluyen paneles de control en la nube, simplificando la adquisición para empresas no relacionadas con las telecomunicaciones. A medida que las mejoras en la duración de la batería reducen el costo total, se prevé que el tamaño del mercado de sensores inalámbricos atribuido a los terminales NB-IoT alcance USD 16,05 mil millones para 2031.

Wi-Fi 6 sirve para inspecciones de alto ancho de banda como la generación de imágenes de alta resolución, mientras que las redes de malla Zigbee y Thread dominan las modernizaciones de edificios inteligentes con flujos de tráfico de autocorrección. LoRaWAN gestiona activos distantes y dispersos como bombas de irrigación, y WirelessHART sigue arraigado en los bucles de control de procesos que requieren latencia determinística. Sigfox declina debido a la incertidumbre de la reestructuración corporativa, mostrando los riesgos de la dependencia de un único operador. El campo de batalla de los protocolos se está consolidando en torno a estándares abiertos con suministro de silicio de múltiples proveedores, alineándose con la preferencia del comprador por despliegues preparados para el futuro.

Por entorno de implementación: las instalaciones en condiciones exteriores adversas se aceleran

Los interiores de fábricas siguen representando el 37,10% de los ingresos de 2025 porque los PLC y los sistemas SCADA establecidos se integran fácilmente con las pasarelas inalámbricas. Sin embargo, los entornos exteriores adversos, desde parques eólicos hasta fosas de procesamiento mineral, se acercan con una CAGR del 27,32% a medida que la recolección de energía y las carcasas con alta clasificación IP eliminan los desplazamientos de mantenimiento. Se proyecta que el tamaño del mercado de sensores inalámbricos asignado a los nodos exteriores supere los USD 18,4 mil millones para 2031, ayudado por dispositivos de presión y vibración conformes con ATEX que resisten atmósferas explosivas.

Los despliegues submarinos incorporan sensores de telemetría acústica para la detección de fugas en tuberías, mientras que los campos agrícolas adoptan nodos de suelo y clima LoRaWAN para optimizar la irrigación. Los edificios y residencias emplean sensores de ocupación e iluminación basados en Thread para reducir los costos de HVAC, acortando los períodos de recuperación de la inversión a menos de tres años. Los reguladores citan cada vez más cláusulas de monitoreo continuo en los permisos ambientales, extendiendo las redes de sensores a chimeneas de emisiones y salidas de aguas residuales. En conjunto, estos casos de uso diversifican los ingresos y suavizan la ciclicidad vinculada a los presupuestos de manufactura discreta.

Análisis geográfico

América del Norte controló el 38,10% de los ingresos de 2025, respaldada por los primeros adoptantes de la Industria 4.0, ecosistemas maduros de integradores de sistemas y reglas transparentes de la FCC que respaldan la operación sin licencia por debajo de 1 GHz. Los incentivos fiscales corporativos aceleran aún más los ciclos de renovación de equipos de capital. Las subvenciones del sector público para la modernización de carreteras, puentes e infraestructuras de servicios de agua integran los sensores inalámbricos como estándar, estabilizando los flujos de demanda plurianuales. Los marcos de ciberseguridad como NIST 800-82 orientan las defensas de tecnología operacional, tranquilizando a los compradores reacios al riesgo y elevando el listón para los ciclos de desarrollo seguro de los proveedores.

Asia-Pacífico está en camino de registrar la CAGR más rápida del 27,22%. La política de doble circulación de China y el plan rector Made in China 2025 subvencionan las modernizaciones digitales e impulsan pedidos masivos de sensores MEMS producidos por fábricas nacionales. La Misión Ciudades Inteligentes de India exige servicios públicos habilitados para IoT, impulsando las adquisiciones municipales. La Sociedad 5.0 de Japón cataliza proyectos piloto intersectoriales que combinan inteligencia artificial, robótica y plataformas de sensores. El suministro de componentes competitivo en costos, combinado con la creciente demanda regional, posiciona a la región como centro de producción y comprador de volumen, reforzando las economías de escala para el mercado de sensores inalámbricos.

Europa equilibra un crecimiento sólido con una estricta supervisión regulatoria. El Reglamento General de Protección de Datos añade gastos generales de protección de datos, mientras que las propuestas de la Ley de Resiliencia Cibernética impulsan la seguridad desde el diseño. Sin embargo, el Pacto Verde Europeo financia proyectos de monitoreo de emisiones a gran escala, estimulando instalaciones en corredores químicos y centros siderúrgicos. Las normas de radio nacionales fragmentadas se armonizan gradualmente, pero los socios de integración aún deben navegar por distintas rutas de certificación. A pesar de la complejidad, los grupos establecidos de la industria de procesos en Alemania, Italia y los países nórdicos proporcionan una base instalada estable propicia para modernizaciones inalámbricas. El Medio Oriente y África son incipientes pero prometedores, con estados del Golfo ricos en petróleo que realizan proyectos piloto de sensores de recolección de energía en tuberías remotas y empresas de servicios africanas que prueban despliegues de contadores inteligentes NB-IoT.

Panorama regulatorio

Los sensores inalámbricos operan bajo normativas de equipos de radio, condiciones de uso del espectro y esquemas de conformidad centrados en IoT en constante evolución que varían según la región. En Estados Unidos, la FCC implementó una norma final vigente desde el 15 de junio de 2026, que establece una vía de revisión prioritaria acelerada para determinados equipos cuando se prueban en Laboratorios de Prueba de Confianza en Estados Unidos o en economías cubiertas por acuerdos comerciales reciprocos, lo que puede afectar los plazos de certificación de radios de sensores y gateways.

En Europa, la armonización continúa a través de las normas ETSI utilizadas para demostrar el cumplimiento bajo la Directiva de Equipos de Radio, incluyendo la ETSI EN 302 065-4-1 (V2.2.1) para dispositivos de detección de materiales UWB y la ETSI EN 303 659 (V1.1.1) para dispositivos de red de datos SRD adoptada en febrero de 2025, con plazos nacionales de retiro fijados para el 30 de noviembre de 2026. India está reforzando la conformidad de los dispositivos IoT a través del Telecommunication Engineering Centre (TEC), incluyendo requisitos esenciales revisados notificados en junio de 2026 para gateways de IoT y categorías de puntos finales como medidores inteligentes, dispositivos de rastreo y dispositivos de monitoreo ambiental, lo que determina la documentación de producto, las pruebas y la elegibilidad de adquisición para implementaciones a gran escala.

Análisis de la cadena de valor

La cadena de valor de los sensores inalámbricos abarca desde los elementos MEMS y de detección (presión, temperatura, vibración, gas) hasta el silicio de señal mixta y RF, los módulos (BLE, LoRaWAN, NB-IoT), el firmware embebido y la seguridad, y luego la fabricación y calibración de dispositivos. A partir de ahí, los productos avanzan hacia la integración de sistemas en pilas OT/IT (SCADA/PLC, historiadores y analítica en la nube). Las rutas de canal habitualmente involucran a fabricantes originales de automatización industrial, integradores de servicios públicos e infraestructura, y proveedores de conectividad que agrupan gestión de dispositivos, SIM/eSIM y servicios de ciclo de vida para implementaciones LPWA.

Las asociaciones están moldeando cada vez más la forma en que la conectividad y los dispositivos se empaquetan para su implementación. En mayo de 2026, Telenor IoT y Sateliot anunciaron una asociación alineada con 3GPP Release 17 NTN para que los dispositivos NB-IoT estándar puedan cambiar entre redes terrestres y satelitales sin hardware personalizado, desplazando más valor hacia la conectividad gestionada y la habilitación de roaming. En junio de 2026, WiSig Networks y Viasat se asociaron para desarrollar un chipset y módulo NB-IoT NTN, reforzando la innovación de módulos aguas arriba como una forma de extender la cobertura a activos remotos y peligrosos. Aguas abajo, los integradores y proveedores de cartera continúan combinando hardware de detección con gestión del rendimiento de activos y analítica, como se refleja en la colaboración de junio de 2025 entre Megger y Sentrisense en monitoreo de borde de red, donde los largos ciclos de vida de los activos y los requisitos de robustez de las empresas de servicios públicos influyen en la calificación de componentes y las decisiones de doble abastecimiento.

Panorama competitivo

El campo permanece moderadamente fragmentado. Los conglomerados como Siemens, ABB y Honeywell aprovechan las plataformas de automatización instaladas para la venta cruzada de nodos de sensores, agrupando software de análisis en el borde para asegurar flujos de ingresos recurrentes. Los fabricantes especializados de sensores como TE Connectivity y Bosch Sensortec compiten a través de especificaciones de precisión en nichos y avances en miniaturización. Las empresas de semiconductores, incluidas Texas Instruments y Analog Devices, suministran diseños de referencia y módulos de radio precertificados, acortando los ciclos de diseño para los fabricantes de equipos originales mientras protegen los volúmenes de silicio.

Las estrategias de plataforma dominan. Los proveedores envuelven el hardware con paneles de control en la nube y motores de inteligencia artificial, creando ofertas integrales que aumentan los ingresos recurrentes anuales y elevan los costos de cambio para los clientes. La defensibilidad de las patentes en torno a la recolección de energía, la fusión de sensores y los cargadores de arranque seguros da forma a los objetivos de fusiones y adquisiciones, alimentando la consolidación a pesar del panorama general fragmentado. Las turbulencias en la cadena de suministro en 2024 impulsaron movimientos de integración vertical, ejemplificados por la expansión de la fábrica alemana de Siemens por USD 150 millones para líneas de sensores de vibración programadas para enviar 2 millones de unidades anuales para 2026.

Los requisitos de ciberseguridad y seguridad funcional añaden nuevas palancas de diferenciación. Los proveedores que obtienen certificados IEC 62443 e ISO 27001 obtienen ventajas en licitaciones en industrias reguladas. Las empresas emergentes explotan las brechas ofreciendo pasarelas agnósticas de protocolo y software de superposición de confianza cero, atrayendo financiamiento de capital de riesgo pero enfrentando arduas batallas de reconocimiento de marca. La ecuación competitiva ahora depende de ofrecer carteras interoperables, seguras y preparadas para el análisis a escala, manteniendo al mismo tiempo la agilidad de precios en medio de las reducciones de costos de MEMS.

Líderes de la industria de sensores inalámbricos

Honeywell International Inc.

Schneider Electric SE

Siemens AG

Emerson Electric Co.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los cambios en normas y espectro están ampliando las opciones prácticas de diseño para la detección inalámbrica, especialmente cuando se necesita mayor rendimiento o comportamiento determinista. En Estados Unidos, las normas de la FCC vigentes desde el 27 de abril de 2026 habilitaron operaciones de potencia variable con geovallado (GVP) en la banda de 6 GHz (U-NII-5 y U-NII-7), creando espacio de diseño para aplicaciones de sensores de mayor ancho de banda y gateways en entornos complejos donde la gestión de interferencias es crítica. El determinismo industrial también se está codificando: IEC/IEEE 60802-2026 (publicada el 29 de junio de 2026) define perfiles de redes sensibles al tiempo para automatización industrial, y IEEE 1451.1.6 (publicada el 6 de febrero de 2026) estandariza interfaces de transductores inteligentes utilizando MQTT, lo que respalda vías de interoperabilidad entre sensores, sistemas de borde y software empresarial.

Un espacio en blanco notable son las arquitecturas multiprotocolo y escalonadas que reducen la dependencia de un proveedor mientras adaptan las cargas de trabajo de los sensores a la capa de red correcta. El trabajo de hoja de ruta 2026 de LoRa Alliance sobre la correspondencia entre LoRaWAN y OPC UA apunta a una integración más estrecha entre la detección de área amplia y los modelos de información industrial, lo que respalda una incorporación más rápida a los sistemas OT sin middleware a medida. En paralelo, la publicación de ISO/IEC/IEEE 32857:2026 para redes de área de campo Wi-SUN (abril de 2026) añade otra opción estandarizada para redes de campo de servicios públicos y municipales, complementando las presencias de NB-IoT y LoRaWAN descritas anteriormente. En conjunto, estos desarrollos crean espacio para proveedores que ofrecen gateways agnósticos de protocolo, gestión segura de dispositivos y analítica preintegrada para renovaciones de infraestructura inteligente y mantenimiento predictivo en la industria de procesos, donde los compradores están sopesando el costo total de propiedad, la postura de ciberseguridad y la velocidad de implementación junto con la precisión de los sensores.

Desarrollos recientes del sector

- Junio de 2026: Schneider Electric firmó un acuerdo definitivo para adquirir Cognite Holding B.V. por 3,1 mil millones de USD en una transacción totalmente en efectivo. El acuerdo fortalece la pila de software industrial de datos e IA de Schneider Electric, mejorando el camino desde la recopilación de datos de sensores hasta las perspectivas contextualizadas de activos y operaciones en implementaciones de automatización industrial.

- Mayo de 2026: Emerson lanzó la plataforma IIoT Emerson Synchros para expandir la visibilidad inalámbrica del estado de los activos sin requerir grandes cambios de infraestructura. Al basarse en arquitecturas WirelessHART y un enfoque de plataforma, el lanzamiento respalda implementaciones de renovación más amplias en las industrias de proceso, donde el monitoreo continuo y la puesta en marcha más rápida impulsan las decisiones de compra.

- Agosto de 2024: Emerson presentó el transmisor inalámbrico multidiscreto de entrada o salida Rosemount 802 para añadir flexibilidad en la integración de señales discretas en redes inalámbricas. El dispositivo amplía la gama de instrumentación heredada y activos de encendido/apagado que se pueden incorporar a programas de monitoreo inalámbrico, apoyando la modernización por fases en plantas que prefieren actualizaciones incrementales en lugar de recableado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de sensores inalámbricos como los ingresos generados por sensores que miden un parámetro físico o ambiental y transmiten esos datos de forma inalámbrica a un receptor, gateway, controlador o sistema en la nube para monitoreo y toma de decisiones.

Exclusiones de alcance: excluimos los sensores cableados independientes y las configuraciones de medición basadas únicamente en cableado que no transmiten datos a través de un enlace inalámbrico.

Descripción general de la segmentación

- Por tipo de sensor

- Sensores de presión

- Sensores de temperatura

- Sensores químicos y de gas

- Sensores de posición y proximidad

- Sensores de vibración

- Sensores de flujo

- Sensores de humedad

- Sensores de imagen

- Otros tipos de sensores

- Por industria de usuario final

- Automotriz

- Salud

- Aeroespacial y defensa

- Energía y electricidad

- Alimentos y bebidas

- Agricultura

- Automatización de edificios y hogares inteligentes

- Electrónica de consumo

- Logística y transporte

- Otras industrias de usuarios finales

- Por protocolo de conectividad

- Bluetooth y BLE

- Wi-Fi

- Zigbee

- Celular (4G/5G/NB-IoT)

- LoRaWAN

- Sigfox

- WirelessHART

- Thread

- Z-Wave

- Otros protocolos de conectividad

- Por entorno de implementación

- Interior industrial

- Exterior en condiciones adversas

- Ubicaciones remotas/peligrosas

- Submarino/Subsuperficie marina

- Infraestructura de edificios/Residencial

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- Medio Oriente y África

- Medio Oriente

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Turquía

- Resto del Medio Oriente

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Medio Oriente

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y construir el primer conjunto de datos de dimensionamiento que se pueden verificar en registros públicos. Revisamos estadísticas oficiales y referencias normativas que ayudan a explicar las implementaciones inalámbricas y los patrones de uso de dispositivos, como las bases de datos de autorización de equipos de la FCC, publicaciones del NIST, materiales de la ITU y documentos de normas del IEEE.

También nos basamos en fuentes que proporcionan señales de demanda y contexto de adopción, como los datos de la Comisión de Comercio Internacional de EE. UU., las tablas comerciales de UN Comtrade y los indicadores macro del Banco Mundial. Estos se complementaron con presentaciones regulatorias y presentaciones a inversores de empresas que cotizan en bolsa activas en detección, conectividad y automatización industrial. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y lecturas de importación y exportación a nivel de envíos para verificar la coherencia direccional de los volúmenes. Las fuentes mencionadas aquí son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar cómo se forma la demanda de sensores inalámbricos en implementaciones reales, y luego en verificar qué compran y reemplazan realmente los compradores a lo largo del tiempo. Hablamos con partes interesadas en el suministro de componentes, la fabricación de dispositivos, la integración de sistemas y los usuarios finales en APAC, EMEA y las Américas, de modo que los supuestos de precios, ciclos de renovación e intensidad de implementación pudieran ajustarse a niveles prácticos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | APAC: 43% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 38% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 48% | Américas: 22% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza una combinación de enfoques descendente y ascendente. Primero reconstruimos la demanda a partir de señales de adopción en entornos clave de uso final, y luego la traducimos en ingresos utilizando rangos de precios realistas. Partimos de indicadores como la actividad de automatización industrial, la penetración de dispositivos conectados en edificios, la intensidad de la electrónica automotriz y la difusión de estándares inalámbricos de baja potencia, que relacionamos con las tasas de adopción esperadas de sensores inalámbricos.

Para mantener los totales fundamentados, corroboramos con aproximaciones ascendentes selectivas, incluyendo rangos de envíos muestreados de líneas de productos divulgadas, verificaciones de canal sobre volúmenes de pedidos anuales típicos, y una vista de PVP promedio por volumen para clases comunes de sensores como temperatura, presión y movimiento. Cuando un proveedor divulga ingresos solo a un nivel más amplio, cerramos la brecha utilizando lógica de mezcla de productos y divisiones basadas en entrevistas, y luego verificamos el resultado frente a la dirección comercial y los patrones de actividad de patentes. Para la previsión, utilizamos análisis de escenarios respaldado por señales de regresión multivariante, proyectando impulsores como el crecimiento de nodos IoT, los precios de los módulos de conectividad y los ciclos de reemplazo, y luego revisamos los resultados con expertos antes de finalizar la curva.

Validación de datos y ciclo de actualización

La triangulación se realiza comparando el resultado del modelo con señales independientes como el movimiento de envíos, las tendencias de adopción de protocolos y la actividad de equipos en el mercado final, y luego verificando si los volúmenes y PVP implícitos parecen realistas. Cualquier variación grande se investiga, seguida de una segunda revisión de los supuestos por parte de un analista, y luego una comprobación final de coherencia entre regiones y entornos de uso.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, restricciones de suministro importantes o movimientos de precios pronunciados en componentes clave. Antes de la entrega, un analista realiza una revisión nueva de los datos clave para que los clientes reciban una visión actualizada basada en la información pública más reciente disponible.

Tamaño del mercado de sensores inalámbricos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para sensores inalámbricos pueden parecer muy dispares porque cada editor delimita una cesta de productos y casos de uso ligeramente diferente, y porque las decisiones sobre precios y momento de conversión de divisas no siempre son coherentes. El año utilizado como punto de partida también cambia el tamaño reportado, especialmente en una categoría electrónica de rápido crecimiento.

Los principales factores de la brecha suelen provenir de qué se cuenta como sensor inalámbrico frente a módulo conectado, si se incluyen servicios y software, y cómo se aplican los cambios de PVP a lo largo del tiempo para tipos de sensores de alto volumen. Las diferencias también aparecen cuando una estimación asume un crecimiento de unidades más rápido para automatización de edificios o automotriz sin suficiente verificación cruzada con el movimiento comercial, la adopción de normas y la dirección de envíos divulgada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,68 mil millones de USD (2026) | |

| Consultora Global A | 27,79 mil millones de USD (2025) | Esta estimación probablemente utiliza una cesta contabilizada más amplia entre tipos de productos y verticales de la industria, y también puede aplicar ritmos de crecimiento de unidades a corto plazo más altos para implementaciones automotrices y de edificios inteligentes, con menos énfasis en el momento de reemplazo de la base instalada. |

| Editor de la Industria B | 9,10 mil millones de USD (2025) | La cifra más baja es coherente con un alcance de ingresos más estrecho y una progresión de PVP más conservadora, y también puede aplicar una inclusión más estricta sobre qué tipos de conectividad se cuentan como dispositivos de detección inalámbrica en lugar de electrónica conectada adyacente. |

Las señales de adopción de protocolos, las verificaciones de dirección comercial y el movimiento de ingresos de productos divulgados son los puntos de evidencia que mantienen a Mordor Intelligence alineado con la demanda de dispositivos sensores inalámbricos y rangos de PVP realistas, con un año base de 2026 que refleja el período de estudio utilizado en la página del informe. Leídos en conjunto, la tabla muestra que la mayor parte de la dispersión proviene de la amplitud del alcance y los supuestos de precios, que son áreas que se pueden auditar mediante entradas repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sensores inalámbricos y su nivel esperado para 2031?

Se valora en USD 18,68 mil millones en 2026 y se proyecta que alcance USD 59,55 mil millones para 2031.

¿A qué velocidad crece el mercado de forma anual?

La tasa de crecimiento anual compuesta prevista es del 26,06% entre 2026 y 2031.

¿Qué tipo de sensor se expande más rápidamente?

Se prevé que los sensores de presión crezcan a una CAGR del 26,97% debido a sus funciones críticas para la seguridad en las operaciones de petróleo y gas.

¿Qué segmento de usuario final añadirá más nuevos ingresos hasta 2031?

Logística y transporte, gracias a la digitalización de la cadena de suministro pospandémica y las necesidades de optimización de flotas.

¿Qué región muestra el mayor potencial de crecimiento futuro?

Asia-Pacífico, con una proyección de avance a una CAGR del 27,22% impulsada por la digitalización de la manufactura y las inversiones en ciudades inteligentes.

Última actualización de la página el: