Tamaño y Participación del Mercado de Sensores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

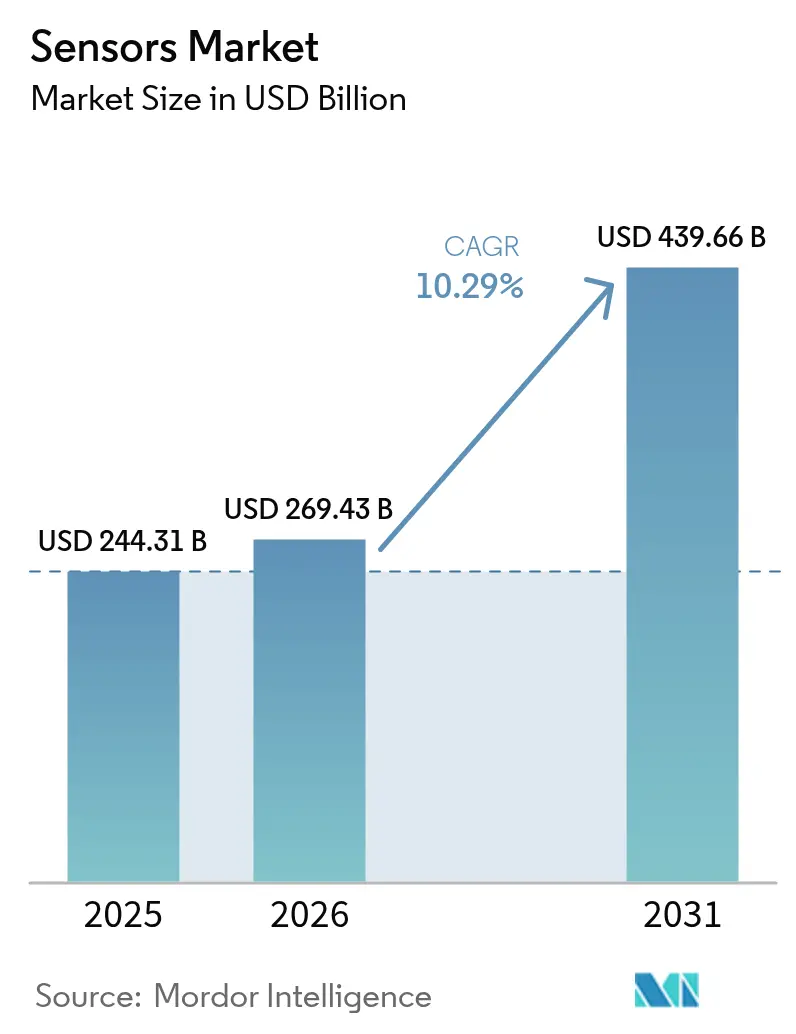

| Tamaño del Mercado (2026) | 269.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 439.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

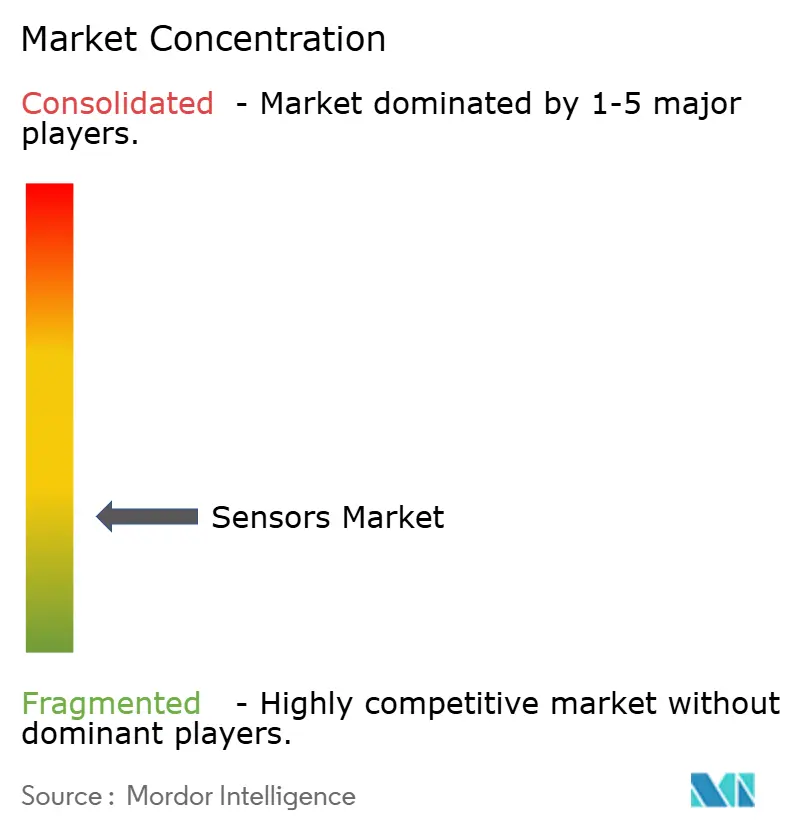

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores por Mordor Intelligence

Se espera que el mercado de sensores crezca de USD 244,31 mil millones en 2025 a USD 269,43 mil millones en 2026 y se prevé que alcance USD 439,66 mil millones en 2031 a una CAGR del 10,29% durante el período 2026-2031. El crecimiento está impulsado por una mayor adopción de plataformas de movilidad autónoma, la rápida automatización industrial y la expansión de los casos de uso en la atención médica conectada. La convergencia entre la inteligencia artificial y el hardware de sensores está habilitando sistemas de mantenimiento predictivo que reducen el tiempo de inactividad no planificado en las fábricas hasta en un 50%. Los dispositivos de temperatura dominan actualmente el mercado de sensores con una participación del 23%, mientras que las variantes químicas están en camino de la expansión más rápida con una CAGR del 14,8%. Asia-Pacífico lidera la demanda gracias a los programas chinos de manufactura inteligente, la sólida innovación automotriz en Japón y las cadenas de suministro de semiconductores consolidadas. Al mismo tiempo, Oriente Medio y África está emergiendo como la región de crecimiento más rápido, respaldada por la digitalización de infraestructuras a gran escala y el desarrollo de energías limpias. La intensidad competitiva sigue siendo alta y fragmentada, aunque las recientes empresas conjuntas y adquisiciones específicas están acelerando la consolidación en torno a carteras de productos multimodales habilitadas por IA.[1]Bosch Press, "Los sensores habilitados por IA ofrecen casos de uso que cambian vidas," us.bosch-press.com

Conclusiones Clave del Informe

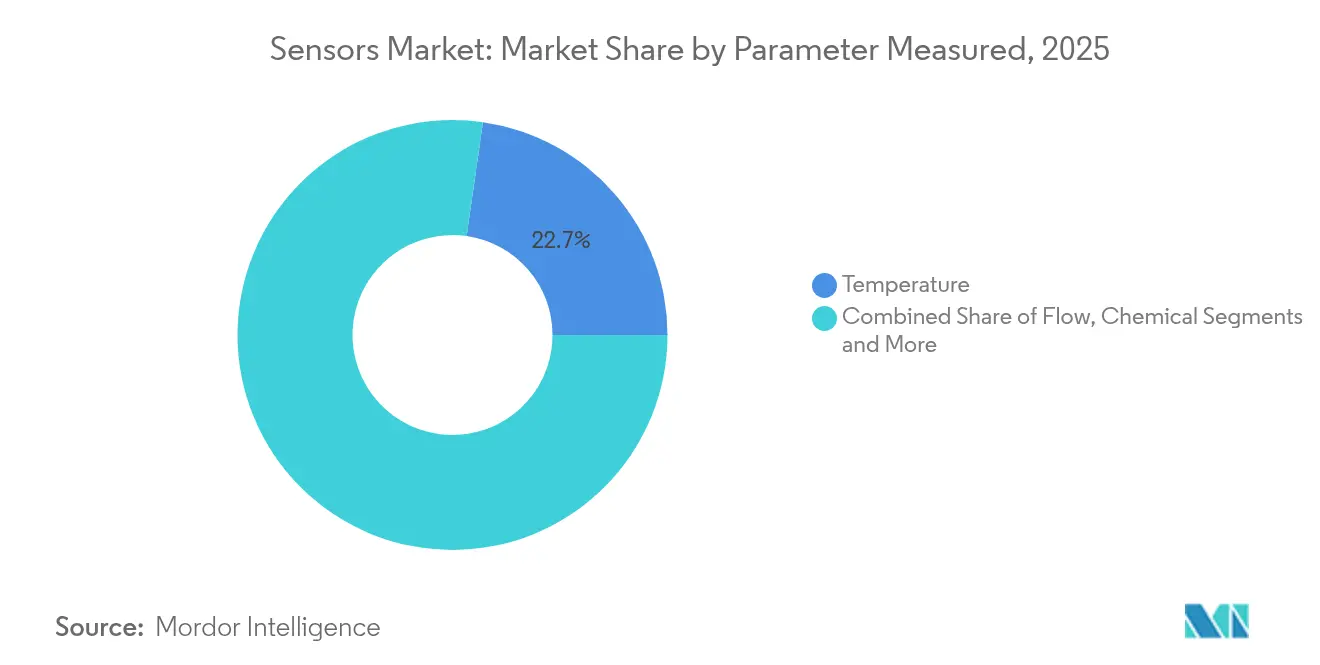

- Por parámetro medido, los dispositivos de temperatura lideraron con una participación del 22,74% en el mercado de sensores en 2025; se espera que los sensores químicos crezcan a una CAGR del 14,12% hasta 2031.

- Por tecnología, MEMS representó el 40,22% del tamaño del mercado de sensores en 2025, mientras que se proyecta que los dispositivos compuestos de efecto túnel cuántico aumenten a una CAGR del 16,92% durante el mismo período.

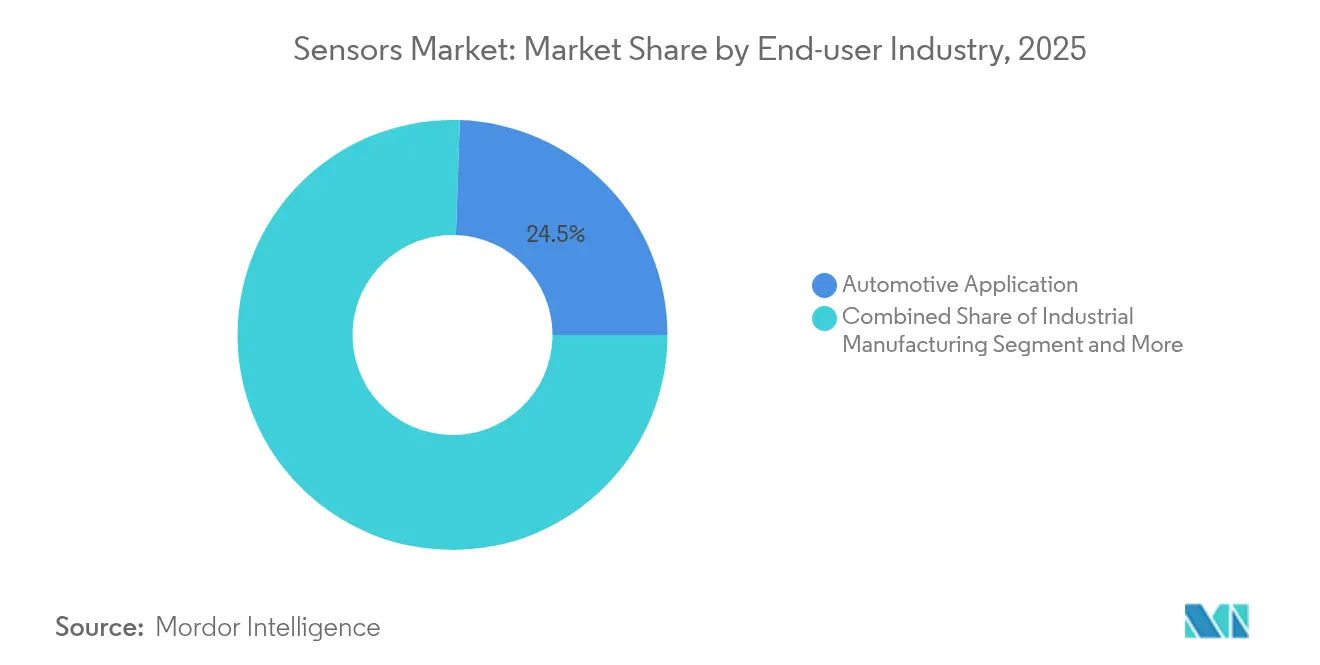

- Por industria usuaria final, el sector automotriz mantuvo una participación del 24,46% en el mercado de sensores en 2025; se prevé que las aplicaciones médicas y de bienestar crezcan más rápido con una CAGR del 11,98% hasta 2031.

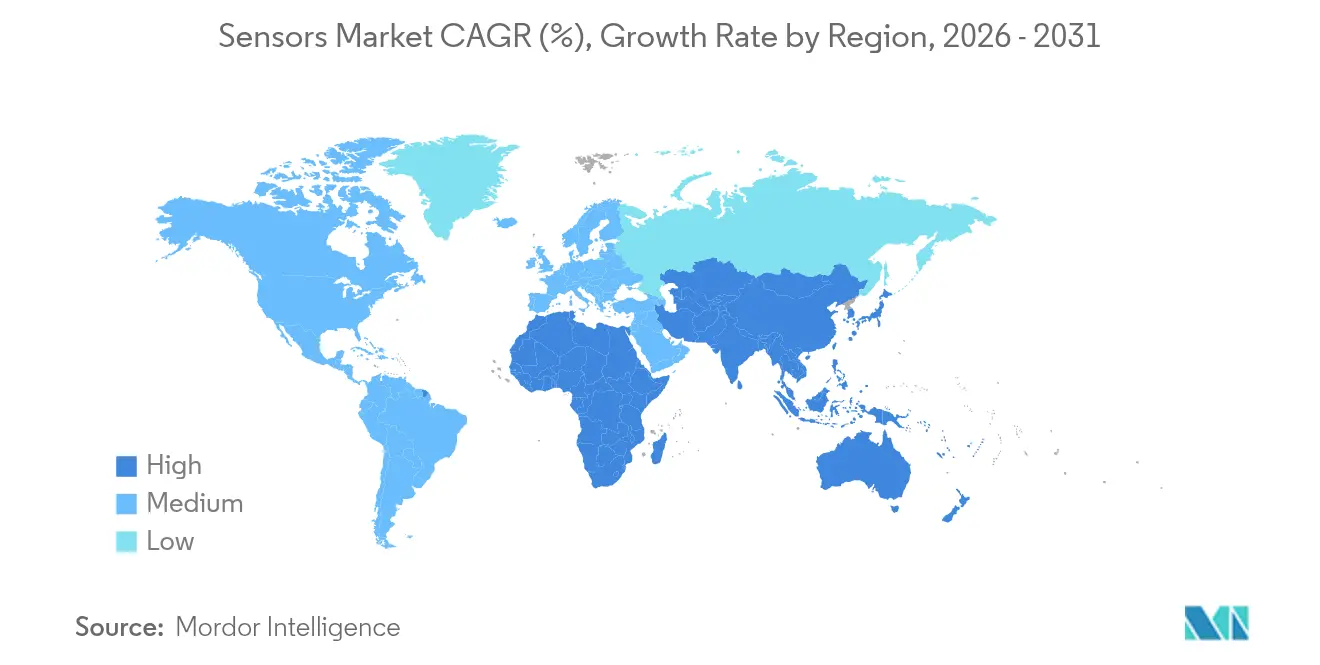

- Por geografía, Asia-Pacífico capturó una participación de ingresos del 36,21% en 2025; se espera que Oriente Medio y África registre una CAGR del 14,58% hasta 2031.

- Bosch, STMicroelectronics y Texas Instruments suministraron conjuntamente aproximadamente el 29,3% de los envíos unitarios globales en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de fusión de múltiples sensores en la movilidad autónoma | 2.80% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de modernizaciones de fábricas inteligentes en plantas asiáticas de infraestructura existente | 2.10% | Asia-Pacífico, Mercados emergentes | Corto plazo (≤ 2 años) |

| Cambio hacia el monitoreo de activos basado en condiciones en la energía costa afuera | 1.40% | Cuencas costa afuera a nivel global | Largo plazo (≥ 4 años) |

| Inclusión obligatoria de conjuntos de sensores ADAS en vehículos de próxima generación de la UE | 1.90% | Europa, Cadenas de suministro OEM globales | Mediano plazo (2-4 años) |

| Detección ambiental de ultrabaja potencia para etiquetas IoT sin batería | 1.20% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los requisitos de monitoreo de energías renovables (solar y eólica) | 1.50% | Oriente Medio y África, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de fusión de múltiples sensores en la movilidad autónoma

Las transmisiones de LiDAR, radar y cámara ahora se integran en pilas de percepción unificadas, creando redundancia que cumple con el Reglamento General de Seguridad de la UE 2019/2144 para la asistencia avanzada al conductor en todos los vehículos nuevos. La computadora de conducción autónoma completa de Tesla ya procesa entradas de 8 cámaras, 12 unidades ultrasónicas y un radar a 144 TOPS, estableciendo un referente de rendimiento. Los proveedores de Nivel 1 están respondiendo con conjuntos de percepción precalibrados que reducen el costo de integración, comprimen la lista de materiales y aceleran el tiempo de comercialización. [2]Tesla, "Hardware de Piloto Automático del Vehículo," tesla.com

Proliferación de modernizaciones de fábricas inteligentes en plantas asiáticas de infraestructura existente

El 14.º Plan Quinquenal de China destinó USD 1,4 billones para infraestructura digital, gran parte de los cuales está orientada a modernizaciones ricas en sensores de maquinaria heredada para habilitar el mantenimiento predictivo y extensiones del ciclo de vida del 20-30%. Los dispositivos de vibración, temperatura y flujo instalados en las líneas existentes alimentan análisis en la nube que reducen el tiempo de inactividad y mejoran la efectividad general del equipo sin necesidad de reconstrucción completa de la planta.

Cambio hacia el monitoreo de activos basado en condiciones en la energía costa afuera

Los operadores del Mar del Norte informan que las paradas de producción no programadas pueden costar entre USD 1 y 5 millones por día, lo que genera un alto retorno de inversión en matrices robustas de sensores de vibración y presión capaces de detectar el desgaste de rodamientos hasta un año antes del fallo. La retransmisión por satélite ahora transmite datos desde plataformas remotas a centros en tierra en tiempo real, respaldando el mantenimiento predictivo basado en modelos que mejora la seguridad y reduce los costos de intervención.

Inclusión obligatoria de conjuntos de sensores ADAS en vehículos de próxima generación de la UE

Las regulaciones de la UE exigen frenado de emergencia automático, alertas de salida de carril y monitoreo del conductor en cada nuevo modelo para 2026. Esta norma establece un umbral mínimo de hardware de visión, radar y ultrasonido por vehículo, escalando el mercado de sensores mucho más allá de los segmentos premium. Bosch integra coprocesadores de IA dentro de sus últimos dispositivos MEMS para reducir la huella del sistema mientras cumple con las normas de seguridad funcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de capacidad en fundiciones MEMS de grado automotriz | -1.80% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Desafíos de deriva de calibración en sensores de vibración de larga vida útil | -0.90% | Industrial, Aeroespacial | Mediano plazo (2-4 años) |

| Fragmentación de estándares de protocolo inalámbrico que dificultan la interoperabilidad de sensores inteligentes | -1.10% | IoT, Automatización industrial | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones de ciberseguridad en redes de sensores conectados | -1.00% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de capacidad en fundiciones MEMS de grado automotriz

Los ciclos de calificación AEC-Q100 abarcan hasta dos años y solo algunas fábricas de Asia-Pacífico cumplen los estrictos criterios. STMicroelectronics está ampliando las superficies de salas limpias, aunque la proliferación de vehículos eléctricos agrega presión al introducir nuevas cargas de gestión de baterías y monitoreo térmico.

Desafíos de deriva de calibración en sensores de vibración de larga vida útil

Las unidades desplegadas en turbinas eólicas costa afuera y plataformas petroleras deben mantenerse precisas durante 10 a 20 años sin acceso humano. La deriva causada por el ciclado térmico y el estrés mecánico provoca falsas alarmas o fallas no detectadas. Los diseños compuestos de efecto túnel cuántico prometen mayor estabilidad, pero aún se encuentran en etapas tempranas de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Parámetro Medido: El dominio de la temperatura impulsa la innovación térmica

Los dispositivos de temperatura mantuvieron una participación del 22,74% en el mercado de sensores en 2025 y siguen siendo indispensables para los circuitos térmicos automotrices y el control de procesos industriales. Las variantes químicas están escalando más rápido, con una CAGR proyectada del 14,12% hasta 2031, impulsadas por el creciente monitoreo de emisiones y los mandatos de seguridad en el lugar de trabajo. Las categorías de flujo, vibración y presión profundizan conjuntamente el mercado de sensores con alcance de mantenimiento predictivo, mientras que las unidades de proximidad garantizan el cumplimiento de la protección de máquinas.

La continua miniaturización permite ahora integrar motores de IA dentro de los elementos de temperatura, habilitando la detección local de anomalías sin latencia en la nube. Los dispositivos inerciales, magnéticos, ópticos y de humedad completan el portafolio, sirviendo desde la orientación de teléfonos inteligentes hasta las redes de calidad del aire en ciudades inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Operación: Liderazgo de la resistencia eléctrica mientras el LiDAR acelera

Los diseños de resistencia eléctrica representaron el 19,18% del mercado de sensores en 2025 gracias a su bajo costo y amplia adopción en instrumentos industriales y tableros de vehículos. Se proyecta que los sistemas LiDAR, fundamentales para la navegación autónoma, crezcan a una CAGR del 16,74% hasta 2031, reflejando la caída de precios y el movimiento hacia matrices de estado sólido que eliminan piezas mecánicas. Los modos óptico, piezorresistivo, piezoeléctrico, capacitivo, magnético y acústico completan un campo diverso que aborda los requisitos de visión, presión, vibración, tacto y sonido.

Avances como el LiDAR 4D de Velodyne integran vectores de velocidad con distancia y ángulo, mejorando la clasificación de objetos para las funciones de asistencia al conductor. Mientras tanto, los cosechadores piezoeléctricos suministran presupuestos de energía en microjulios para nodos de sensores sin batería en tuberías remotas.

Por Tecnología: El liderazgo de MEMS enfrenta la disrupción del efecto túnel cuántico

Los dispositivos MEMS controlaron el 40,22% del tamaño del mercado de sensores en 2025, beneficiándose de tres décadas de mejora en el rendimiento y calificación automotriz. Se prevé que las alternativas compuestas de efecto túnel cuántico crezcan un 16,92% anual, ofreciendo mayor sensibilidad y estabilidad sin deriva. Los formatos fotónicos, CMOS y los emergentes NEMS añaden opciones de ancho de banda e integración para visión artificial, comunicaciones ópticas y detección bioquímica.

Las celdas de presión de efecto túnel cuántico, que explotan el efecto túnel de electrones a través de matrices de polímeros, superan a los dispositivos MEMS en amplias variaciones de temperatura, un requisito clave en cabinas aeroespaciales y equipos de energía en pozos. Las matrices de imágenes CMOS integran procesamiento digital en chip para tareas de visión por IA en el borde.

Por Industria Usuaria Final: El dominio automotriz se encuentra con la innovación médica

Las aplicaciones automotrices contribuyeron con el 24,46% de los ingresos en 2025, impulsadas por ADAS, la gestión de baterías de vehículos eléctricos y normas de emisiones más estrictas. El sector sanitario avanza más rápido con una CAGR del 11,98%, impulsado por monitores continuos de glucosa, dispositivos ponibles y telemonitoreo hospitalario. La manufactura industrial mantiene una demanda sólida de sensores de vibración, temperatura y flujo que habilitan el mantenimiento predictivo, mientras que el sector aeroespacial, la electrónica de consumo, la energía, la construcción y la defensa cada uno ofrece nichos de oportunidad distintos.

Los ensayos clínicos ahora validan los sistemas continuos de glucosa sin agujas con niveles de precisión equivalentes a los controles de punción digital, destacando cómo los dispositivos biocompatibles amplían el mercado de sensores hacia entornos de atención a pacientes a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Salida: La transformación digital habilita la conectividad inteligente

Las salidas analógicas siguen siendo útiles para lazos de control en tiempo real que exigen respuesta en microsegundos y comportamiento determinista. Sin embargo, las variantes digitales gozan de una penetración creciente, ya que simplifican la calibración, reducen el ruido y se conectan directamente a buses de MCU como I²C, SPI o CAN. La inteligencia de borde embebida añade funciones de cifrado y arranque seguro esenciales para redes industriales autenticadas.

Los dispositivos de modo dual que proporcionan transmisiones analógicas y digitales simultáneas atienden a entornos mixtos de infraestructura heredada más nube. El crecimiento de las salidas digitales se alinea con el cambio más amplio de la Industria 4.0, ampliando aún más el mercado de sensores.

Análisis Geográfico

Asia-Pacífico mantuvo el 36,21% de los ingresos globales en 2025, anclado por el impulso chino de USD 1,4 billones en infraestructura digital, las cadenas de suministro automotriz avanzadas de Japón y el liderazgo en litografía de Corea del Sur. Los incentivos gubernamentales reducen las barreras de capital tanto para las fábricas como para las empresas emergentes de sensores embebidos, lo que se traduce en un denso clúster regional de conocimiento en diseño y producción. Los proveedores disfrutan de la proximidad a la mayor parte de las líneas de ensamblaje de electrónica de consumo, lo que reduce los tiempos de entrega y los costos logísticos.

Europa ofrece una demanda estable de alto valor en torno a estrictas regulaciones de seguridad y medioambientales. La instalación obligatoria de ADAS y los objetivos de descarbonización industrial orientan las compras hacia productos de mayor rendimiento y seguridad funcional. Las subvenciones de la Ley de Chips de la UE y los préstamos del Banco Europeo de Inversiones, como las instalaciones de EUR 1.000 millones de NXP, canalizan nueva capacidad hacia la producción automotriz de grado local.

Se proyecta que Oriente Medio y África se expandan a una CAGR del 14,58% a medida que los estados del Consejo de Cooperación del Golfo integran redes eléctricas inteligentes, monitoreo de desalinización y energías renovables a gran escala. Los corredores africanos de minería y transporte despliegan cada vez más sensores reforzados que toleran el polvo, la vibración y la inestabilidad eléctrica. América Latina, aunque más pequeña, observa pilotos de agricultura inteligente en Brasil y México, añadiendo volumen incremental.

Panorama Competitivo

El mercado alberga una mezcla de grandes empresas de semiconductores diversificadas y especialistas ágiles. Bosch Sensortec, STMicroelectronics, Texas Instruments y NXP disfrutan de ventajas de escala en el suministro de obleas, presupuestos de I+D y calificación automotriz. Los especialistas como SICK, Endress+Hauser y Velodyne se centran en nichos líderes en flujo industrial, análisis de gases y LiDAR.

La colaboración estratégica está en aumento. En marzo de 2025, SICK escindió su unidad de análisis de gases en una empresa conjunta 50-50 con Endress+Hauser, agrupando a 800 empleados en 42 países para acelerar la instrumentación de descarbonización. La actividad de adquisiciones también se intensifica: Syntiant adquirió la línea de micrófonos MEMS de consumo de Knowles por USD 150 millones para combinar interfaces de audio siempre activos con inferencia local de IA. Las operaciones orientadas a la capacidad, como la adquisición de Inertial Labs por parte de Viavi por USD 150 millones, amplían la exposición al dominio aeroespacial y de defensa.

Los innovadores en compuestos de efecto túnel cuántico buscan integraciones con fabricantes de equipos originales frustrados por la deriva de los dispositivos MEMS. Del mismo modo, los proveedores de SOC inalámbrico de ultrabaja potencia corteja las implementaciones de IoT sin batería que las grandes empresas de chips aún no han priorizado. El poder de fijación de precios varía: las piezas de temperatura de tipo commodity enfrentan márgenes muy reducidos, mientras que los nodos de sensores de IA integrados alcanzan precios de venta promedio premium gracias a los ahorros a nivel de sistema en placas de cómputo y cableado. [4]Endress+Hauser, "Asociación estratégica lanzada," endress.com

Líderes de la Industria de Sensores

Honeywell International Inc.

Texas Instruments Inc.

Rockwell Automation Inc.

TE Connectivity Ltd

OMEGA Engineering inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SICK y Endress+Hauser finalizaron Endress+Hauser SICK GmbH+Co. KG para avanzar en tecnología de análisis de gases y flujo.

- Enero de 2025: NXP Semiconductors obtuvo un préstamo de EUR 1.000 millones del Banco Europeo de Inversiones para la innovación en sensores automotrices.

- Enero de 2025: Bosch estableció un objetivo de entregar 10.000 millones de unidades MEMS profundamente integradas para 2030, habiendo superado los 1.000 millones en 2024.

- Diciembre de 2024: Viavi Solutions anunció planes para adquirir Inertial Labs por USD 150 millones más ganancias contingentes durante cuatro años.

Alcance del Informe Global del Mercado de Sensores

Un sensor detecta y responde a las entradas del entorno físico. Una entrada típica podría ser presión, luz, calor, movimiento o humedad, entre muchas otras. Existe un aumento significativo en la tendencia hacia la automatización. Dado que los sensores desempeñan el papel más importante en todos los aspectos de la automatización, se espera que el mercado global de sensores experimente un alto crecimiento durante el período de pronóstico.

El informe del mercado global de sensores está segmentado por parámetros medidos (temperatura, presión, nivel, flujo, proximidad, ambiental, químico, inercial, magnético, vibración y otros parámetros medidos), por modo de operación (óptico, resistencia eléctrica, biosensor, piezorresistivo, imagen, capacitivo, piezoeléctrico, LiDAR, radar y otros modos de operación), por industria usuaria final (automotriz, electrónica de consumo (teléfonos inteligentes, tabletas, computadoras portátiles y computadoras, dispositivos ponibles, electrodomésticos o dispositivos inteligentes y otra electrónica de consumo)), por energía, manufactura industrial, médico y bienestar, construcción, agricultura y minería, aeroespacial y defensa), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Temperatura |

| Flujo |

| Químico |

| Vibración |

| Presión |

| Proximidad |

| Inercial |

| Otros Parámetros |

| Óptico |

| Piezorresistivo |

| Piezoeléctrico |

| Resistencia Eléctrica |

| Imagen |

| LiDAR |

| Otros Modos |

| MEMS |

| Fotónico |

| CMOS |

| Nanoelectromecánico (NEMS) |

| Sensores Discretos |

| Sensores Integrados / Embebidos |

| Analógica |

| Digital |

| Automotriz |

| Manufactura Industrial |

| Médico y Bienestar |

| Aeroespacial |

| Electrónica de Consumo |

| Petróleo y Gas |

| Construcción |

| Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Parámetro Medido | Temperatura | |

| Flujo | ||

| Químico | ||

| Vibración | ||

| Presión | ||

| Proximidad | ||

| Inercial | ||

| Otros Parámetros | ||

| Por Modo de Operación | Óptico | |

| Piezorresistivo | ||

| Piezoeléctrico | ||

| Resistencia Eléctrica | ||

| Imagen | ||

| LiDAR | ||

| Otros Modos | ||

| Por Tecnología | MEMS | |

| Fotónico | ||

| CMOS | ||

| Nanoelectromecánico (NEMS) | ||

| Por Nivel de Integración | Sensores Discretos | |

| Sensores Integrados / Embebidos | ||

| Por Salida | Analógica | |

| Digital | ||

| Por Industria Usuaria Final | Automotriz | |

| Manufactura Industrial | ||

| Médico y Bienestar | ||

| Aeroespacial | ||

| Electrónica de Consumo | ||

| Petróleo y Gas | ||

| Construcción | ||

| Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores?

El tamaño del mercado de sensores se sitúa en USD 269,43 mil millones en 2026 y se proyecta que alcance USD 439,66 mil millones para 2031.

¿Qué tipo de sensor lidera la mayor participación de ingresos?

Los dispositivos de temperatura lideran con una participación del 22,74% en el mercado de sensores gracias a su papel central en la gestión térmica automotriz y el control de procesos industriales.

¿Qué geografía crece más rápido en el mercado de sensores?

Se prevé que Oriente Medio y África crezcan a una CAGR del 14,58% hasta 2031 debido a la fuerte inversión en infraestructura inteligente y proyectos de energía limpia.

¿Cómo impacta la fusión de múltiples sensores en el crecimiento del mercado?

La combinación de datos de LiDAR, radar y cámara para sistemas autónomos añade aproximadamente un +2,8% a la CAGR general al impulsar un mayor número de sensores por vehículo.

¿Qué desafíos de capacidad amenazan el suministro?

Las fundiciones MEMS de grado automotriz enfrentan capacidad limitada, restando un estimado del 1,8% al CAGR potencial hasta que nuevas líneas calificadas entren en operación.

¿Qué empresas lideran la consolidación?

Entre los ejemplos se incluyen la empresa conjunta de SICK y Endress+Hauser en análisis de gases y la adquisición por parte de Syntiant del negocio de micrófonos MEMS de Knowles, que reflejan un impulso hacia carteras de sensores multimodales integradas.

Última actualización de la página el: