Tamaño y Cuota del Mercado de Sensores y Transmisores Industriales de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

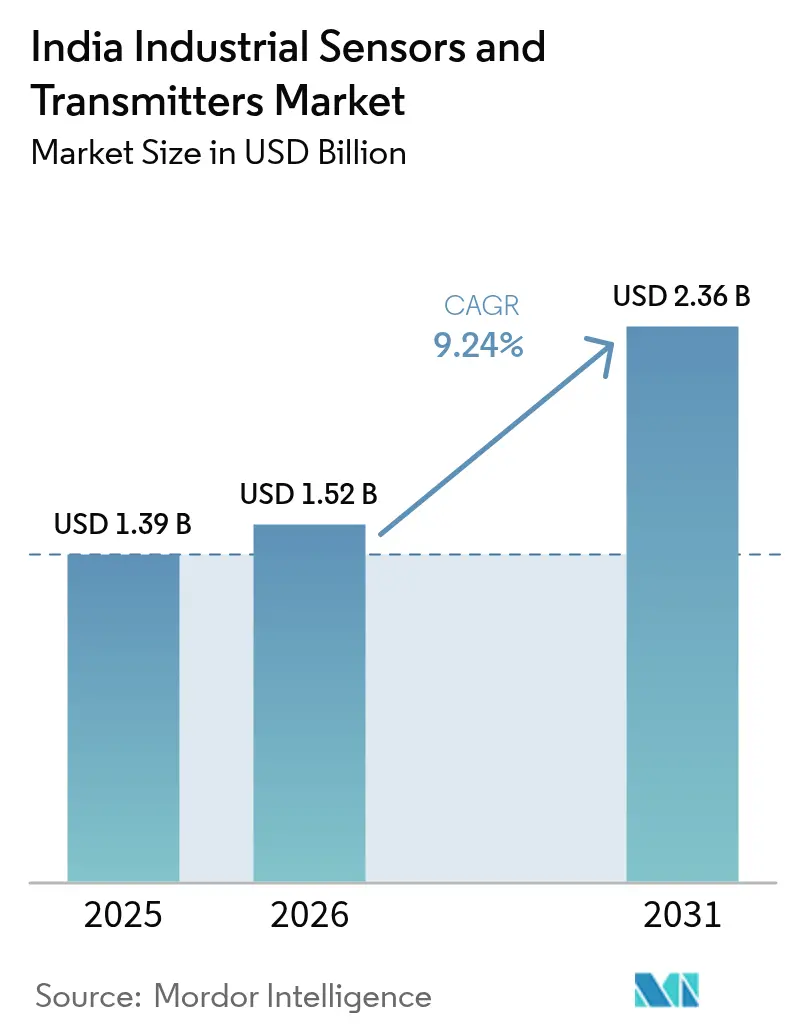

| Tamaño del mercado en el año base (2025) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.24% CAGR |

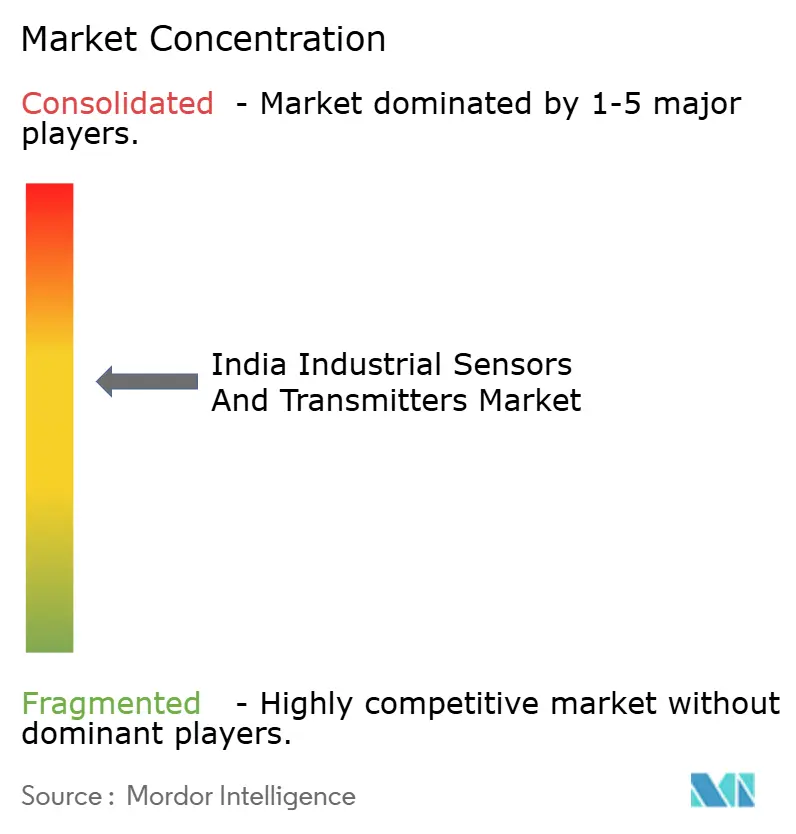

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores y Transmisores Industriales de la India por Mordor Intelligence

Se espera que el tamaño del mercado de sensores y transmisores industriales de la India crezca de USD 1,39 mil millones en 2025 a USD 1,52 mil millones en 2026, y se prevé que alcance USD 2,36 mil millones en 2031 a una CAGR del 9,24% durante el período 2026-2031. Este avance refleja la acelerada transición de la India hacia entornos de producción digitalizados y basados en datos, impulsada por programas de incentivos gubernamentales, la creciente adopción de la Industria 4.0 y una mayor demanda de soluciones de mantenimiento predictivo. Los grandes compromisos de capital de empresas multinacionales, como la expansión manufacturera de Schneider Electric por INR 3.200 millones de rupias (USD 384 millones), apuntan a estrategias de localización más profundas que reducen la dependencia de las importaciones y acortan los ciclos de entrega. Mientras tanto, normativas de calidad más estrictas en los sectores farmacéutico y de procesamiento de alimentos, combinadas con mandatos de eficiencia energética para la industria pesada, amplían la base potencial de soluciones de medición de presión, flujo y temperatura. Sin embargo, la persistente dependencia de las importaciones de semiconductores continúa exponiendo el mercado de sensores y transmisores industriales de la India a disrupciones en la cadena de suministro global, lo que podría prolongar los plazos de entrega e incrementar los costos. El creciente volumen de centros de datos en las principales metrópolis amplifica aún más la demanda de sensores de HVAC de precisión capaces de cumplir con estrictos requisitos de tiempo de actividad, reforzando el impulso en las categorías de sensores especializados.

Conclusiones Clave del Informe

- Por tipo de sensor, los sensores de presión representaron el 27,12% de la cuota del mercado de sensores y transmisores industriales de la India en 2025, mientras que las unidades de vibración y monitoreo de condiciones están proyectadas para registrar una CAGR del 10,95% hasta 2031.

- Por usuario final, el petróleo y el gas retuvo una cuota del 26,15% del tamaño del mercado de sensores y transmisores industriales de la India en 2025, pero se proyecta que las ciencias de la vida se expandan a una CAGR del 11,02% durante el mismo horizonte.

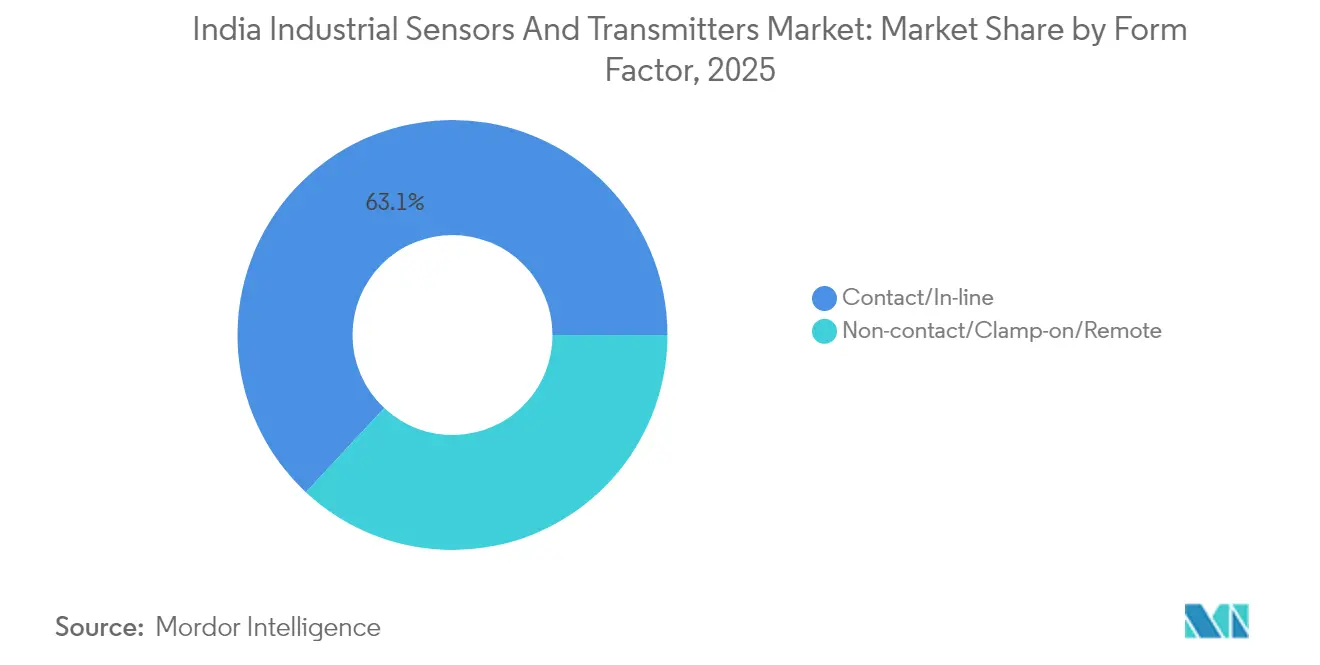

- Por factor de forma, los sensores de contacto representaron el 63,05% del tamaño del mercado de sensores y transmisores industriales de la India en 2025; las soluciones sin contacto están en camino de lograr una CAGR del 9,88% hasta 2031.

- Por tecnología de comunicación, los sistemas cableados generaron el 50,95% de los ingresos en 2025 del mercado de sensores y transmisores industriales de la India, mientras que se prevé que las plataformas inalámbricas crezcan a una CAGR del 10,22% hasta 2031.

- Por geografía, el oeste de la India lideró con una cuota del 38,10% del mercado de sensores y transmisores industriales de la India en 2025, aunque se espera que el sur de la India registre el crecimiento más rápido con una CAGR del 10,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores y Transmisores Industriales de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquemas "Fabricado en la India" y de Incentivos Vinculados al Desempeño (PLI) del gobierno que catalizan las fábricas inteligentes | +2.1% | Nacional, con ganancias tempranas en el oeste de la India y el sur de la India | Mediano plazo (2-4 años) |

| Creciente adopción de la Industria 4.0 en la manufactura discreta | +1.8% | Núcleo en el oeste de la India y el sur de la India, con extensión hacia el norte de la India | Corto plazo (≤ 2 años) |

| Regulaciones centradas en la calidad en los sectores farmacéutico y de alimentos y bebidas | +1.4% | Nacional, concentrado en Maharashtra, Karnataka, Telangana | Largo plazo (≥ 4 años) |

| Mandatos de eficiencia energética para servicios públicos e industrias de procesos | +1.2% | Nacional, con ganancias tempranas en estados industriales | Mediano plazo (2-4 años) |

| Auge de los centros de datos que demandan sensores de HVAC de precisión | +0.9% | Sur de la India, oeste de la India, metrópolis del norte de la India | Corto plazo (≤ 2 años) |

| Localización de las cadenas de suministro de componentes de sensores | +0.7% | Nacional, con enfoque en los centros manufactureros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Esquemas "Fabricado en la India" y PLI del Gobierno que Catalizan las Fábricas Inteligentes

Los incentivos vinculados al desempeño por valor de INR 76.000 millones de rupias (USD 9.100 millones) recompensan a los fabricantes que demuestran un gasto de capital sostenido y un crecimiento de la producción, inclinando las decisiones de aprovisionamiento hacia componentes de sensores producidos a nivel nacional.[1]Oficina de Información de Prensa, "Esquema de Incentivos Vinculados al Desempeño para la Fabricación de Electrónica a Gran Escala," pib.gov.in Las multinacionales han respondido construyendo plantas verticalmente integradas que reducen los costos logísticos, comprimen los plazos de entrega y adaptan las líneas de productos a las condiciones operativas de la India. Un mayor contenido local también protege a los compradores del mercado de sensores y transmisores industriales de la India frente a la volatilidad del tipo de cambio. A mediano plazo, es probable que un ecosistema de proveedores locales más denso comprima las primas de precio de los sensores inteligentes avanzados, acelerando aún más la adopción entre los fabricantes de nivel medio.

Creciente Adopción de la Industria 4.0 en la Manufactura Discreta

Los fabricantes de automóviles que transicionan hacia vehículos eléctricos, los ensambladores de electrónica que optimizan los cambios de línea y los fabricantes de bienes de capital que implementan análisis predictivos comparten una necesidad común de datos de condición en tiempo real. Los líderes de fábricas reportan hasta un 30% de reducción en el tiempo de inactividad tras integrar sensores de vibración, térmicos y de calidad de energía en los activos de producción, lo que se traduce en un rendimiento por metro cuadrado notablemente mayor. Casos de éxito como la planta de manejo de materiales rica en sensores de Daifuku en Hyderabad catalizan proyectos de imitación entre los proveedores de Nivel 2 interesados en mantener sus clasificaciones con los fabricantes de equipos originales (OEM). El mercado de sensores y transmisores industriales de la India se beneficiará, por tanto, de un ciclo virtuoso: las mejoras en el desempeño justifican mayores presupuestos para sensores, y las instalaciones de mayor escala generan más datos, que a su vez alimentan servicios de análisis de mayor valor.

Regulaciones Centradas en la Calidad en los Sectores Farmacéutico y de Alimentos y Bebidas

Las revisiones a las directrices de Buenas Prácticas de Manufactura (BPM) y de la Autoridad de Normas de Seguridad Alimentaria e Inocuidad de la India (FSSAI) estipulan el registro ininterrumpido de las condiciones de presión, temperatura y humedad durante la formulación de medicamentos, el envasado y el tránsito en cadena de frío.[2]Organización Central de Control de Estándares de Medicamentos, "Directrices de Buenas Prácticas de Manufactura," cdsco.gov.in El incumplimiento arriesga el cierre de plantas y la suspensión de licencias de exportación, lo que obliga a los fabricantes a migrar de las inspecciones manuales por lotes hacia plataformas de detección en red que alimentan registros digitales listos para auditorías. El mercado de sensores y transmisores industriales de la India, por tanto, encuentra una demanda constante proveniente de los presupuestos de cumplimiento normativo, incluso cuando las asignaciones de capital para una automatización más amplia permanecen ajustadas. Además, los adoptantes exitosos aprovechan la misma infraestructura de sensores para lanzar proyectos de optimización de procesos en tiempo real, ampliando la narrativa de retorno de la tecnología más allá del simple cumplimiento regulatorio.

Mandatos de Eficiencia Energética para Servicios Públicos e Industrias de Procesos

El esquema Realizar, Lograr y Comerciar (PAT, por sus siglas en inglés) establece objetivos de intensidad energética específicos para cada planta e impone penalidades por incumplimiento, haciendo que las mediciones granulares de flujo, presión y temperatura sean económicamente obligatorias.[3]Oficina de Eficiencia Energética, "Directrices del Esquema Realizar, Lograr y Comerciar," beeindia.gov.in Los complejos petroquímicos y las acerías que instalan transmisores multivariables y medidores de flujo ultrasónicos reportan ahorros de dos dígitos en megavatios-hora dentro de los dos años posteriores a la implementación, superando frecuentemente las obligaciones objetivo. Los certificados de ahorro de energía obtenidos por los que superan los objetivos pueden ser comercializados, lo que proporciona un flujo de ingresos adicional que mejora aún más los cálculos de retorno sobre la inversión en sensores. El mercado de sensores y transmisores industriales de la India se convierte, por tanto, en parte integral de los objetivos nacionales de productividad energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para la modernización con sensores inteligentes | -1.3% | Nacional; agudo en los clústeres de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad e integración de sistemas heredados | -0.9% | Nacional; cinturones industriales maduros | Mediano plazo (2-4 años) |

| Escasez de técnicos de instrumentación calificados | -0.7% | Nacional; zonas industriales de rápido crecimiento | Largo plazo (≥ 4 años) |

| Dependencia de la importación de semiconductores | -0.5% | Nacional; vulnerabilidad en la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de la Modernización con Sensores Inteligentes Avanzados

Las unidades inteligentes con diagnósticos integrados y módulos inalámbricos suelen costar el triple que sus contrapartes convencionales, y las conversiones integrales de instalaciones pueden requerir nuevas inversiones de entre USD 2 y 5 millones. Las pequeñas y medianas empresas con márgenes reducidos dudan en inmovilizar capital en horizontes de retorno a cinco años, lo que retrasa pedidos considerables que de otro modo impulsarían el mercado de sensores y transmisores industriales de la India. Los préstamos gubernamentales a bajo interés y las provisiones de depreciación acelerada compensan parcialmente el impacto del precio, aunque la conciencia sobre dichos esquemas sigue siendo escasa fuera de los parques industriales de primer nivel.

Problemas de Interoperabilidad e Integración de Sistemas Heredados

Las plantas que crecieron de manera orgánica a lo largo de décadas suelen albergar arquitecturas de control heterogéneas. La introducción de sensores basados en Ethernet o inalámbricos requiere convertidores de protocolo, firmware a medida y extensos ciclos de validación que elevan los costos de integración entre un 20 y un 30% por encima de las listas de hardware. El tiempo de inactividad del sistema durante la transición desincentiva aún más los plazos agresivos, lo que suaviza las perspectivas de ingresos a corto plazo para el mercado de sensores y transmisores industriales de la India. Las coaliciones de proveedores que promueven estándares abiertos son prometedoras, pero la convergencia en el mundo real aún se encuentra a varios ciclos presupuestarios de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores de Presión Lideran la Modernización Industrial

Los dispositivos de presión representaron el 27,12% de los envíos de 2025, lo que subraya su papel fundamental en el procesamiento seguro y eficiente de hidrocarburos, la síntesis química y las operaciones de calderas de generación de energía. Se espera que el tamaño del mercado de sensores y transmisores industriales de la India vinculado a la medición de presión se consolide a un ritmo constante a medida que los organismos reguladores apliquen márgenes de seguridad más estrictos en las tuberías de alta presión. Los fabricantes continúan ampliando sus carteras con configuraciones a prueba de explosión y diferenciales adecuadas para los diversos perfiles de viscosidad y corrosividad que se observan en las refinerías indias. Mientras tanto, los sensores de vibración y monitoreo de condiciones están proyectados para registrar una CAGR del 10,95% hasta 2031, impulsados por programas de digitalización del mantenimiento que buscan reducir drásticamente los tiempos de inactividad no planificados en plantas automotrices, cementeras y siderúrgicas. Los proveedores que agrupan sensores con paneles de análisis predictivos aseguran flujos de ingresos de servicios de tipo anualidad, fortaleciendo la captura de valor general dentro del mercado de sensores y transmisores industriales de la India.

Más allá de las dos categorías principales, las sondas de temperatura mantienen una demanda duradera en los circuitos de esterilización farmacéutica y las líneas de pasteurización láctea, donde el control térmico preciso protege contra el deterioro de los lotes. Los sensores de flujo experimentan una mayor penetración en proyectos de tratamiento de efluentes y desalinización financiados por esquemas municipales de agua inteligente. Los sensores de nivel migran desde el monitoreo discreto de silos hacia suites integradas de gestión de inventarios, proporcionando visibilidad de materias primas lista para ser integrada en sistemas de Planificación de Recursos Empresariales (ERP). La detección de gas y humedad se extiende desde las salas blancas hacia los centros de datos de nueva generación, donde una calidad de aire consistente prolonga la vida útil de los servidores. En todas las categorías, los fabricantes de equipos originales impulsan cada vez más plataformas multiparámetro que condensan varias modalidades de detección en una sola carcasa, reduciendo la mano de obra de instalación al tiempo que expanden el precio de venta promedio del mercado de sensores y transmisores industriales de la India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Dominio del Petróleo y el Gas Enfrenta el Desafío de las Ciencias de la Vida

Los participantes de la cadena de valor de hidrocarburos representaron el 26,15% de los ingresos de 2025, respaldados por proyectos de capital como la expansión petroquímica de Indian Oil Corporation por INR 24.000 millones de rupias (USD 2.880 millones). La instrumentación de seguridad, que abarca desde transmisores de presión con clasificación de Nivel de Integridad de Seguridad (SIL) hasta detectores de gas combustible, constituye la mayor parte del gasto en petróleo y gas, con las autoridades ambientales que exigen el monitoreo continuo de emisiones, lo que amplía aún más el mercado de sensores y transmisores industriales de la India. Sin embargo, durante el período de previsión, las instalaciones farmacéuticas y de biotecnología están preparadas para registrar una CAGR del 11,02%, reduciendo la brecha de cuota a medida que las plantas de vacunas y productos biológicos escalan redes de sensores que cumplen con las Buenas Prácticas de Manufactura (BPM) abarcando almacenamiento en cadena de frío, cámaras de liofilización y salas blancas clasificadas.

Los servicios públicos despliegan medición inteligente y automatización de subestaciones, impulsando la adopción de transductores de calidad de energía y bucles de temperatura de fibra óptica en transformadores. Los sectores de petroquímica, química y fertilizantes persiguen la optimización del rendimiento mediante sensores multivariables que monitorean parámetros de reacción interconectados. Los procesadores de alimentos y bebidas van más allá de las listas de verificación del sistema de Análisis de Peligros y Puntos Críticos de Control (HACCP), integrando sensores conectados a la nube para la trazabilidad en tiempo real desde el mezclado hasta el envasado. Los operadores de agua y aguas residuales adoptan medidores de flujo ultrasónicos de abrazadera que eliminan las interrupciones del servicio durante las conexiones. Las empresas de metales y minería adoptan sondas de vibración robustizadas para anticipar el desgaste del tren de transmisión en transportadores y molinos de bolas. En conjunto, estos segmentos verticales diversifican el mercado de sensores y transmisores industriales de la India, reduciendo la dependencia excesiva de cualquier ciclo de materias primas en particular.

Por Factor de Forma/Instalación: Los Sensores de Contacto Mantienen el Dominio a Pesar del Crecimiento de la Detección Remota

Las configuraciones en línea tradicionales representaron el 63,05% de los envíos de 2025 debido a su precisión comprobada, compatibilidad química y amplio cuerpo de mejores prácticas de calibración. Los reguladores farmacéuticos y los auditores de calidad continúan favoreciendo los termopares de contacto directo y los transmisores de presión sellados con diafragma, consolidando la demanda base del segmento dentro del mercado de sensores y transmisores industriales de la India. Sin embargo, los métodos de abrazadera y ópticos están creciendo a una CAGR del 9,88%, ya que los operadores de plantas existentes buscan instalaciones con un tiempo de inactividad mínimo. Los medidores de flujo ultrasónicos que se sujetan a las tuberías existentes permiten ampliaciones de capacidad sin permisos de trabajo en caliente, mientras que los pirómetros infrarrojos encuentran aceptación en rodillos de acero y hornos de vidrio donde las sondas invasivas son impracticables.

Las plataformas sin contacto emergentes ahora cuentan con recolección de energía autónoma y retransmisión inalámbrica, reduciendo tanto los costos de cableado como de mantenimiento. Estudios piloto en plantas de enfriamiento de productos lácteos muestran un despliegue un 15% más rápido y costos de ciclo de vida un 30% más bajos en comparación con los equivalentes cableados, validando la tesis comercial para la adopción de la detección remota. Sin embargo, las condiciones de proceso adversas, la abrasión, el ensuciamiento y los lavados a alta presión aún inclinan a muchos compradores hacia dispositivos de contacto, garantizando que el mercado de sensores y transmisores industriales de la India mantenga una mezcla de productos saludable durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Comunicación: Los Sistemas Cableados Enfrentan la Disrupción Inalámbrica

Las redes HART, MODBUS y PROFIBUS generaron el 50,95% de los ingresos de 2025 porque los ingenieros de planta valoran el rendimiento determinístico y las topologías punto a punto ciberseguras. El tamaño del mercado de sensores y transmisores industriales de la India atribuido a los nodos cableados se expandirá a un ritmo medido a medida que las opciones de Ethernet Industrial, como PROFINET, ganen terreno para cargas de trabajo de visión artificial y robótica de alto ancho de banda. Los operadores aprecian la integración perfecta de Ethernet con las pasarelas de nube, facilitando la armonización de datos de borde a nube sin convertidores de protocolo.

Por el contrario, los envíos inalámbricos se están acelerando a una CAGR del 10,22%, impulsados por la facilidad de modernización en extensas refinerías, parques de tanques y minas con abundantes transportadores. ISA100.11a y WirelessHART ahora ofrecen confiabilidad de grado regulatorio, ganando aceptación en bucles con clasificación SIL en estaciones de compresión de gas. Las redes de área amplia de baja potencia como NB-IoT sustentan nodos de presión alimentados por batería que monitorean tuberías remotas, reduciendo drásticamente las inspecciones de campo. Sin embargo, los marcos de ciberseguridad de tecnología operativa deben madurar antes de que lo inalámbrico pueda erosionar completamente la incumbencia de lo cableado, manteniendo el mercado de sensores y transmisores industriales de la India finamente equilibrado entre ambas arquitecturas.

Análisis Geográfico

El oeste de la India generó el 38,10% de los ingresos de 2025, respaldado por densos corredores automotrices, petroquímicos y farmacéuticos que se extienden desde Pune hasta Vadodara. El tamaño del mercado de sensores y transmisores industriales de la India en esta región se beneficia de ecosistemas de proveedores consolidados y de una logística de exportación habilitada por puertos que acorta los ciclos de reabastecimiento. Las multinacionales aprovechan estas fortalezas al asignar capital adicional, como se evidencia en las continuas actualizaciones de las líneas de producción en las plantas de larga data en el centro automotriz de Chakan.

El sur de la India, con una CAGR prevista del 10,76%, ha emergido como el epicentro de mayor crecimiento en el país para el despliegue de sensores. Los clústeres electrónicos de Karnataka, los parques aeroespaciales en expansión de Tamil Nadu y el valle de tecnología médica de Telangana impulsan colectivamente hacia arriba la demanda de instrumentación avanzada. La alta densidad de trabajadores del conocimiento en torno a Bengaluru acelera los proyectos piloto de prueba de concepto para sensores inalámbricos e impulsados por inteligencia artificial (IA), inyectando velocidad de innovación en el mercado de sensores y transmisores industriales de la India. Las recientes inversiones en plantas nuevas, incluida la planta de sistemas de ventiladores de EBM-Papst y las instalaciones de manejo de materiales de Daifuku, consolidan aún más el impulso de la región.

El norte de la India, el este y noreste, y el centro de la India presentan oportunidades de recuperación secuencial. La expansión del metro de Delhi-RCN y las bombas de ciudad inteligente requieren medidores de presión y flujo distribuidos. La expansión de la capacidad de refinería de Assam impulsa pedidos especializados de sensores a prueba de explosión, mientras que los proyectos de extracción mineral de Jharkhand instalan sondas robustizadas para alertas de vibración en transportadores. En conjunto, estos corredores proporcionarán volúmenes incrementales constantes, garantizando que el mercado de sensores y transmisores industriales de la India goce de una diversificación geográfica del riesgo.

Panorama Competitivo

La competencia es moderada, con grandes empresas globales y firmas nacionales ágiles que compiten por una base de clientes que valora la fiabilidad, la conformidad con los estándares indios y el equilibrio precio-rendimiento. Schneider Electric, ABB y Emerson han ampliado la producción local para reducir aranceles y calificar para los incentivos PLI, lo que se traduce en ciclos de pedido a entrega más rápidos y estructuras de costos controladas que refuerzan la lealtad a la marca. El salto triplicado de ABB en pedidos de centros de datos ilustra cómo la especialización en segmentos verticales de alto crecimiento puede superar la velocidad general del mercado.[4]ABB India Limited, "ABB India Reporta un Fuerte Crecimiento en el Negocio de Centros de Datos," abb.com

La mayoría de los proveedores de primer nivel están transitando de soluciones de hardware puro hacia pilas de soluciones que integran pasarelas, análisis y servicios de ciclo de vida. Los acuerdos de monitoreo basados en suscripción convierten el gasto de capital en bloque en gastos operativos predecibles, algo atractivo para los clientes que navegan restricciones presupuestarias. Las empresas nacionales emergentes se diferencian personalizando transmisores para las condiciones ambientales específicas de la India a precios entre un 15 y un 20% por debajo de las unidades importadas, captando oportunidades en proyectos municipales y de pequeñas y medianas empresas sensibles al costo. No obstante, el mercado de sensores y transmisores industriales de la India sigue siendo impulsado por la tecnología; las empresas que mantienen líneas de investigación y desarrollo (I+D) en algoritmos de diagnóstico e integración a nivel de chip asegurarán ventajas competitivas duraderas.

Las asociaciones con integradores de sistemas y proveedores de nube multiplican el alcance de los canales de distribución. Las alianzas de Schneider Electric con operadores de hiperescala para diseños de referencia precertificados de sensor a nube ilustran ecosistemas cooperativos que reducen el dolor de integración del comprador. Las redes de servicio posventa fragmentadas siguen siendo una debilidad; las empresas que ofrecen calibración y disponibilidad de repuestos a nivel nacional obtienen una ventaja decisiva en sectores con mantenimiento intensivo como el petróleo y el gas. Las acreditaciones de ciberseguridad se están convirtiendo en un factor determinante para las licitaciones en refinerías y farmacéuticas, añadiendo una nueva capa de diferenciación dentro del mercado de sensores y transmisores industriales de la India.

Líderes de la Industria de Sensores y Transmisores Industriales de la India

ABB India Limited

Honeywell Automation India Limited

Siemens Limited

Yokogawa India Ltd.

Emerson Process Management (India) Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Schneider Electric confirmó una inversión manufacturera de INR 3.200 millones de rupias (USD 384 millones) en Karnataka para ampliar la producción de componentes de sensores y automatización.

- Julio de 2025: ABB India reportó una triplicación de los pedidos de centros de datos, citando la construcción de hiperescala que demanda sensores de HVAC de precisión.

- Junio de 2025: Daifuku completó una fábrica inteligente por INR 2.270 millones de rupias (USD 272 millones) en Hyderabad, integrando redes de sensores de extremo a extremo para la producción sin defectos.

- Mayo de 2025: Indian Oil Corporation y GPS Renewables firmaron un acuerdo de planta de biogás por INR 1.200 millones de rupias (USD 144 millones) que requiere sensores de proceso extensivos.

- Abril de 2025: Ebm-Papst inauguró unas instalaciones en Chennai por INR 340 millones de rupias (USD 41 millones) enfocadas en sistemas de ventiladores integrados con sensores.

- Marzo de 2025: Oilmax Energy anunció una expansión de refinería en Assam por INR 450 millones de rupias (USD 54 millones) que incorpora sensores de seguridad avanzados.

- Febrero de 2025: CG Pumps lanzó el controlador inalámbrico SmartSENSE para bombas de agua para mantenimiento predictivo en agricultura e industria.

- Enero de 2025: Modine amplió sus operaciones en Chennai para construir soluciones de enfriamiento de centros de datos equipadas con sensores.

Alcance del Informe del Mercado de Sensores y Transmisores Industriales de la India

Los sensores industriales son dispositivos capaces de detectar eventos o cambios en el entorno y proporcionar la salida correspondiente. El estudio del alcance incluyó varios tipos de sensores y transmisores utilizados para propósitos de automatización industrial en múltiples industrias de usuarios finales en la India.

El Mercado de Sensores y Transmisores Industriales de la India está segmentado por Tipo de Sensor (Flujo, Temperatura, Presión, Nivel, Transmisores) y por Usuario Final (Energía, Petroquímica, Química y Fertilizantes, Alimentos y Bebidas, Agua y Aguas Residuales, Ciencias de la Vida, Petróleo y Gas).

| Flujo |

| Temperatura |

| Presión |

| Nivel |

| Vibración/Monitoreo de Condiciones |

| Gas y Humedad |

| Otros Tipos de Sensores |

| Generación de Energía y Servicios Públicos |

| Petróleo y Gas |

| Petroquímica, Química y Fertilizantes |

| Alimentos y Bebidas |

| Ciencias de la Vida (Farmacéutica, Biotecnología y Dispositivos Médicos) |

| Agua y Aguas Residuales |

| Metales y Minería |

| Otra Manufactura (Textil, Papel y Celulosa, Automotriz, etc.) |

| Contacto/En Línea |

| Sin Contacto/Abrazadera/Remoto |

| Cableado (HART, MODBUS, PROFIBUS, etc.) |

| Ethernet Industrial (PROFINET, EtherNet/IP, etc.) |

| Inalámbrico (ISA100, WirelessHART, Wi-SUN, LPWAN) |

| Norte de la India |

| Oeste de la India |

| Sur de la India |

| Este y Noreste de la India |

| Centro de la India |

| Por Tipo de Sensor | Flujo |

| Temperatura | |

| Presión | |

| Nivel | |

| Vibración/Monitoreo de Condiciones | |

| Gas y Humedad | |

| Otros Tipos de Sensores | |

| Por Industria de Usuario Final | Generación de Energía y Servicios Públicos |

| Petróleo y Gas | |

| Petroquímica, Química y Fertilizantes | |

| Alimentos y Bebidas | |

| Ciencias de la Vida (Farmacéutica, Biotecnología y Dispositivos Médicos) | |

| Agua y Aguas Residuales | |

| Metales y Minería | |

| Otra Manufactura (Textil, Papel y Celulosa, Automotriz, etc.) | |

| Por Factor de Forma/Instalación | Contacto/En Línea |

| Sin Contacto/Abrazadera/Remoto | |

| Por Tecnología de Comunicación | Cableado (HART, MODBUS, PROFIBUS, etc.) |

| Ethernet Industrial (PROFINET, EtherNet/IP, etc.) | |

| Inalámbrico (ISA100, WirelessHART, Wi-SUN, LPWAN) | |

| Por Región | Norte de la India |

| Oeste de la India | |

| Sur de la India | |

| Este y Noreste de la India | |

| Centro de la India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores y transmisores industriales de la India?

El mercado está valorado en USD 1,52 mil millones en 2026 y se proyecta que alcance USD 2,36 mil millones en 2031.

¿Qué categoría de sensores lidera en términos de ingresos?

Los sensores de presión representaron el 27,12% de los envíos de 2025, impulsados por los requisitos de seguridad en plantas de petróleo, gas y procesos industriales.

¿Qué segmento vertical de usuario final está creciendo más rápido?

Se prevé que las ciencias de la vida registren una CAGR del 11,02% hasta 2031, a medida que los mandatos de Buenas Prácticas de Manufactura (BPM) intensifican las necesidades de monitoreo en tiempo real.

¿Por qué están ganando terreno las redes de sensores inalámbricos?

Reducen los costos de modernización y permiten el monitoreo de condiciones en ubicaciones difíciles de cablear, al tiempo que respaldan los programas de mantenimiento predictivo.

¿Qué región está prevista para crecer más rápidamente?

El sur de la India está encaminado hacia una CAGR del 10,76% hasta 2031, impulsada por la expansión del sector tecnológico y proyectos de manufactura avanzada en nuevas plantas.

¿Cuál es el principal desafío que limita la rápida adopción del mercado?

Los altos costos de capital iniciales para la modernización con sensores inteligentes, especialmente entre las pequeñas y medianas empresas, siguen siendo el principal freno para una implementación acelerada.

Última actualización de la página el: