Tamaño y Participación del Mercado de Sensores de Inclinación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

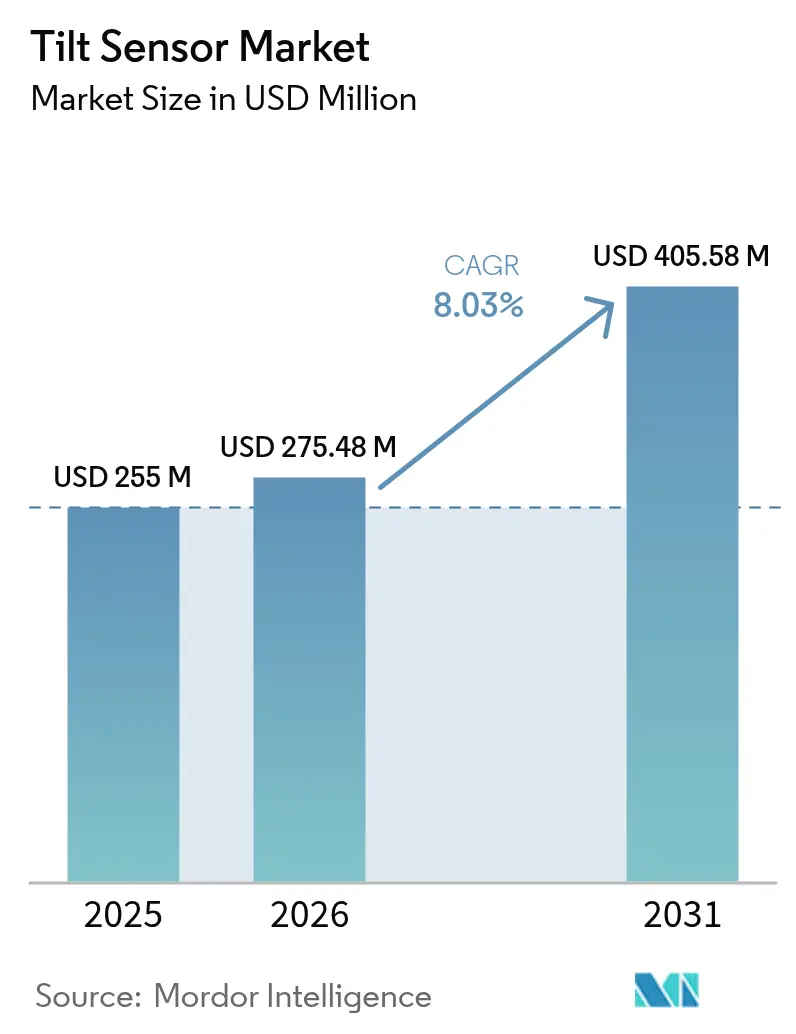

| Tamaño del Mercado (2026) | 275.48 Millones de dólares |

| Tamaño del Mercado (2031) | 405.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Inclinación por Mordor Intelligence

El tamaño del Mercado de Sensores de Inclinación fue valorado en USD 255 millones en 2025 y se estima que crecerá desde USD 275,48 millones en 2026 hasta alcanzar USD 405,58 millones en 2031, a una CAGR del 8,03% durante el período de previsión (2026-2031).

La creciente demanda de medición angular precisa en automatización, energías renovables y maquinaria pesada está sosteniendo un crecimiento unitario de dos dígitos incluso a medida que los precios de venta promedio descienden ligeramente. Los fabricantes responden con diseños miniaturizados que resisten vibraciones, humedad e interferencias electromagnéticas, al tiempo que ofrecen una precisión inferior a un grado, impulsando una rápida adopción en modernizaciones de la Industria 4.0 y nuevas plataformas de equipos. La detección de inclinación por fibra óptica ha pasado de proyectos de ingeniería civil de nicho a un uso industrial más amplio, donde su inmunidad electromagnética le otorga ventaja sobre las soluciones MEMS cerca de activos de alta tensión. Al mismo tiempo, los diseños ganadores para dispositivos de doble eje y múltiples ejes en maquinaria de construcción guiada por GNSS y sistemas de monitoreo de turbinas eólicas están ampliando los flujos de ingresos más allá de los productos tradicionales de eje único, reforzando el impulso del mercado de sensores de inclinación en el mediano plazo.

Conclusiones Clave del Informe

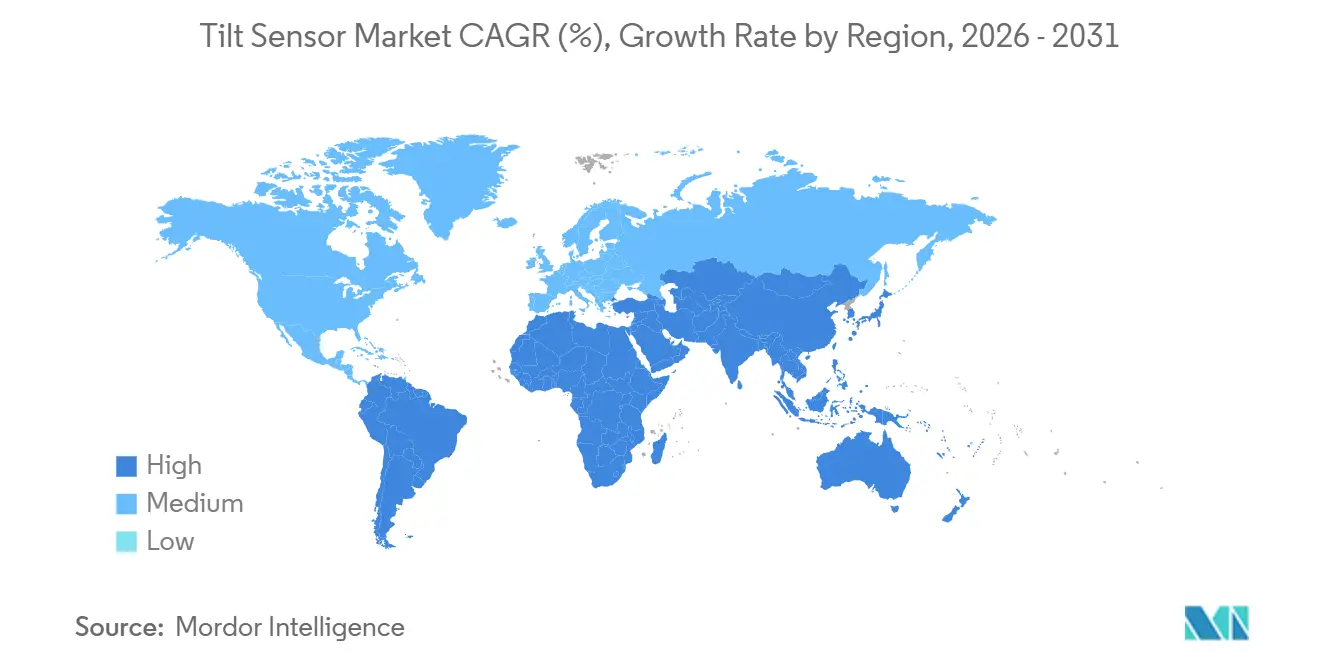

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 35,62% en 2025, mientras que América del Sur proyecta expandirse a una CAGR del 9,62% hasta 2031.

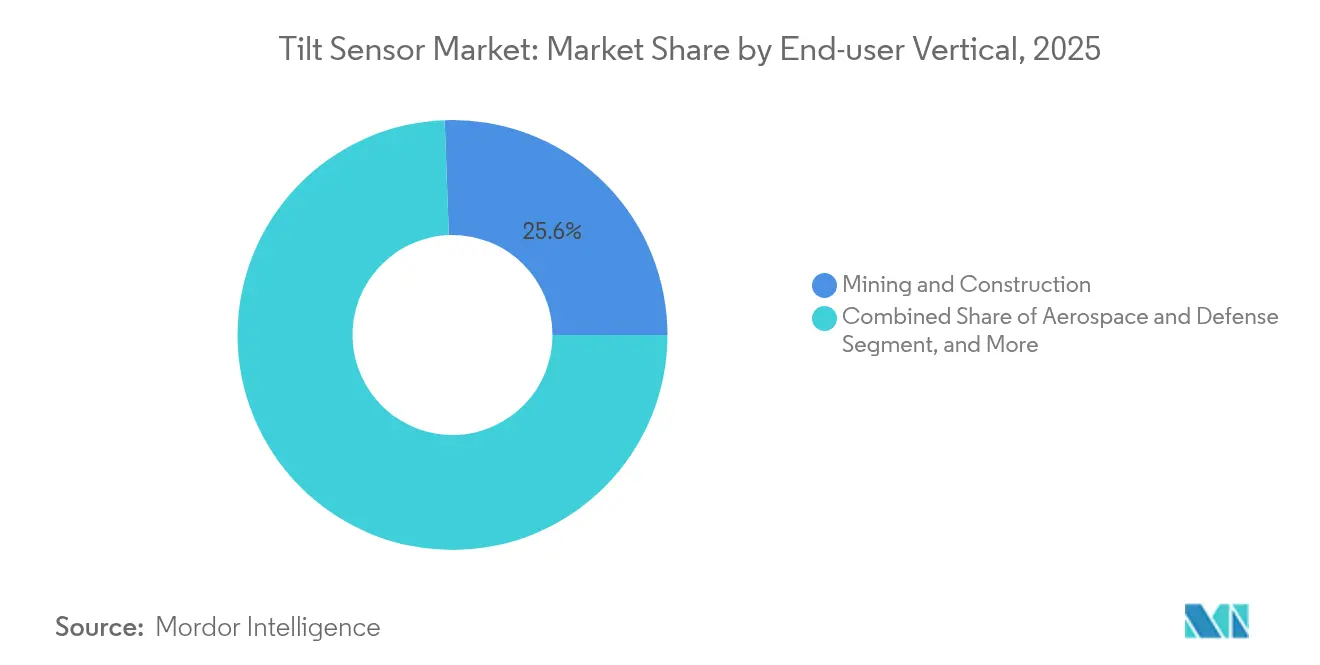

- Por vertical de usuario final, minería y construcción representó el 25,58% del tamaño del mercado de sensores de inclinación en 2025, mientras que las energías renovables están proyectadas para crecer a una CAGR del 11,74% hasta 2031.

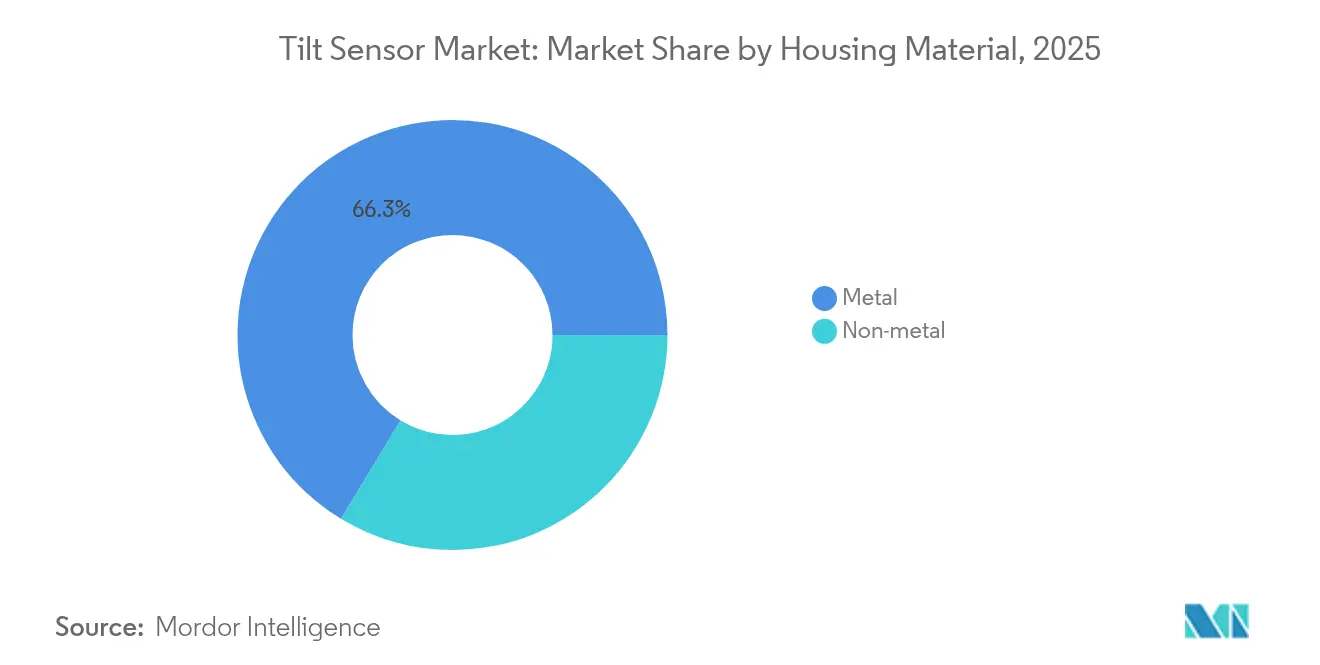

- Por material de carcasa, las carcasas metálicas dominaron con una participación del 66,32% en 2025; las alternativas no metálicas están en camino de alcanzar una CAGR del 9,84%.

- Por tecnología, los dispositivos MEMS mantuvieron el 44,48% de la participación del mercado de sensores de inclinación en 2025 y los sensores de red de Bragg de fibra óptica están preparados para una CAGR del 11,43% hasta 2031.

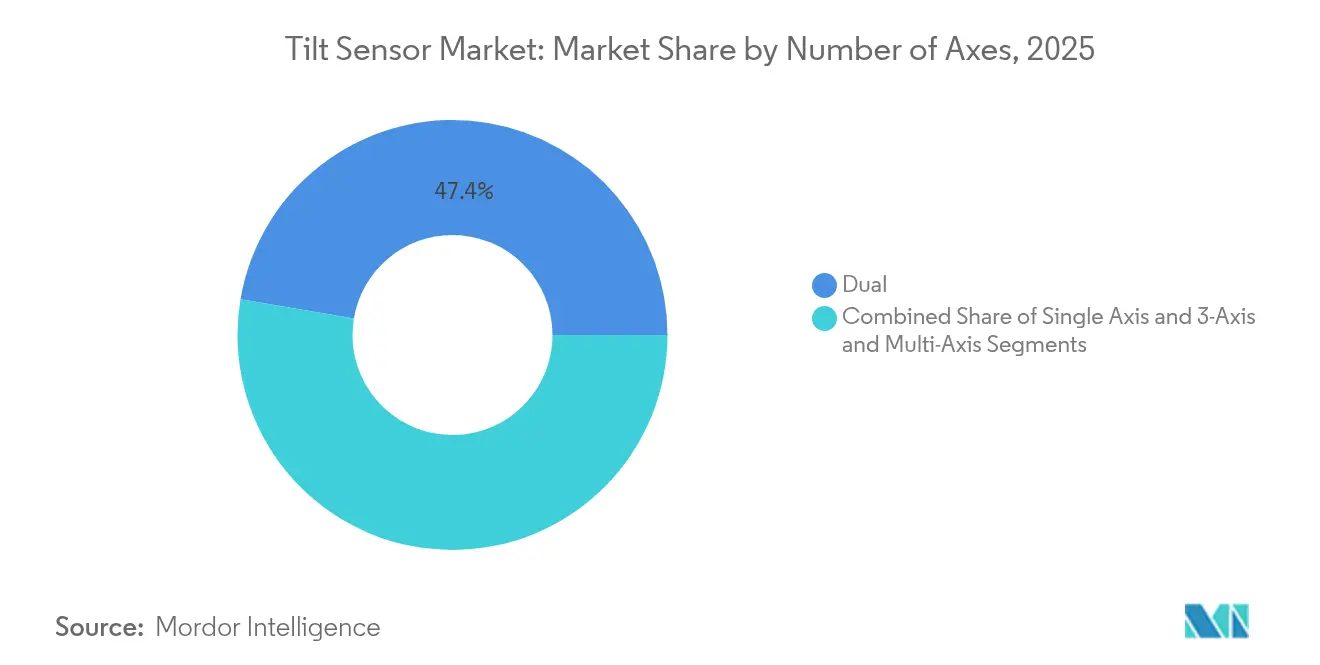

- Por número de ejes, los productos de doble eje representaron el 47,35% de los ingresos de 2025, mientras que las variantes de 3 ejes y múltiples ejes se prevé que aumenten a una CAGR del 10,42%.

- Por interfaz de salida, los modelos de voltaje/corriente analógico representaron una participación del 39,62% en 2025, mientras que las soluciones de Ethernet industrial avanzan a una CAGR del 11,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Inclinación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Proliferación de Nodos IoT Basados en MEMS en la Automatización Industrial en Asia | +2.1% | Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Monitoreo de Inclinación para Torres de Turbinas Eólicas en Europa | +1.8% | Europa, con adopción extendiéndose a América del Norte | Corto plazo (≤ 2 años) |

| Despliegue Acelerado de Equipos de Construcción de Alta Precisión Guiados por GNSS en América del Norte | +1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de Proyectos de Minería Subterránea en Australia y América del Sur que Demandan Detección de Inclinación Robusta | +1.3% | Australia, América del Sur | Mediano plazo (2-4 años) |

| Creciente Adopción de Suspensión Activa y Control de Estabilidad en Vehículos Comerciales Eléctricos | +0.9% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Requisitos de Alineación de Antenas mmWave 5G de Telecomunicaciones en Rascacielos Urbanos (Oriente Medio) | +0.7% | Oriente Medio, con expansión a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de Nodos IoT Basados en MEMS en la Automatización Industrial en Asia

Los programas de digitalización de fábricas en China, Japón y Corea del Sur dependen cada vez más de inclinómetros MEMS compactos que revelan microdesviaciones que preceden a fallos en las máquinas. Los despliegues reducen el tiempo de inactividad no planificado en un 37% y extienden la vida útil de la batería de los nodos inalámbricos más allá de cinco años, catalizando pedidos recurrentes a medida que el retorno de la inversión se hace visible.

Regulaciones Obligatorias de Monitoreo de Inclinación para Torres de Turbinas Eólicas en Europa

Las normas de seguridad de la UE ahora exigen el seguimiento continuo de la inclinación, lo que lleva a los operadores de parques eólicos a modernizar sus instalaciones con matrices de sensores de doble redundancia. Las pérdidas de producción de energía del 1,5% por cada 0,5° de desalineación y la posibilidad de ganancias de rendimiento del 2-3% mediante la optimización del paso de las palas fomentan el cumplimiento rápido.

Despliegue Acelerado de Equipos de Construcción de Alta Precisión Guiados por GNSS en América del Norte

Las excavadoras y niveladoras equipadas con sensores de inclinación de menos de 0,1° emparejados con receptores GNSS reducen el retrabajo en un 60% y disminuyen el consumo de diésel en un 15%. Los pedidos de equipos que incluyen inclinómetros instalados en fábrica aumentaron un 43% en 2024, lo que señala una aceptación generalizada entre los contratistas que enfrentan escasez de mano de obra calificada.

Requisitos de Alineación de Antenas mmWave 5G de Telecomunicaciones en Rascacielos Urbanos (Oriente Medio)

Los instaladores de telecomunicaciones urbanas utilizan sensores de inclinación de eje único para alinear paneles de ondas milimétricas dentro de ±0,1°, evitando la degradación de la señal causada por los anchos de haz reducidos del 5G. La demanda de kits de modernización está aumentando en Doha, Riad y Dubái a medida que los operadores densifican las redes en azoteas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Precio de los Sensores de Balance de Fuerzas frente a MEMS en Fabricantes de Equipos Originales Sensibles al Costo | -1.2% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Deriva de Calibración en Sensores de Fluido bajo Temperaturas Extremas | -0.8% | Regiones con climas extremos (Oriente Medio, Norte de Europa, Canadá) | Corto plazo (≤ 2 años) |

| Concentración de la Cadena de Suministro de ASIC MEMS de Alta Gama en Taiwán que Crea Riesgo Geopolítico | -0.6% | Global, con mayor impacto en fabricantes de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasa Concienciación entre Contratistas de Construcción de Pequeñas y Medianas Empresas en África y el Caribe | -0.4% | África, regiones del Caribe | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio de los Sensores de Balance de Fuerzas frente a MEMS en Fabricantes de Equipos Originales Sensibles al Costo

Los dispositivos de balance de fuerzas de ultra alta resolución siguen siendo entre 5 y 7 veces más caros que las unidades MEMS, aunque ofrecen una resolución de 0,0013°. Más del 65% de los compradores potenciales en India e Indonesia optan por alternativas MEMS de menor costo, lo que restringe el mercado direccionable para los proveedores premium.

Deriva de Calibración en Sensores de Fluido bajo Temperaturas Extremas

Los inclinómetros electrolíticos pueden derivar 0,5° por cada 10 °C, lo que obliga a los equipos de mantenimiento en Alberta y la Península Arábiga a recalibrar hasta tres veces más frecuentemente que con los dispositivos de estado sólido, incrementando los costos del ciclo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Carcasa: Los Materiales No Metálicos Ganan Terreno en Entornos Adversos

Las carcasas metálicas generaron el 66,32% de los ingresos de 2025, consolidando el mercado de sensores de inclinación donde la resistencia al impacto y la estabilidad térmica son fundamentales. Mantienen su dominio en minería, construcción pesada y ubicaciones con alta interferencia electromagnética cerca de generadores potentes. Mientras tanto, los compuestos no metálicos se están expandiendo a una CAGR del 9,84% a medida que las mezclas de polímero-cerámica reducen el peso en un 40% y alcanzan clasificaciones de protección IP69K, abriendo casos de uso en turbinas marinas y embarcaciones.

Las carcasas ligeras resistentes a la corrosión permiten el montaje directo en estructuras de góndolas y armazones de drones. Las arquitecturas híbridas que combinan estructuras metálicas con exteriores compuestos fusionan el blindaje con la reducción de peso, creando un puente entre los diseños heredados y los de próxima generación. Como resultado, los diseñadores pueden integrar inclinómetros dentro de componentes de polímero moldeado, simplificando el ensamblaje y mejorando la fiabilidad a largo plazo. Se proyecta que el tamaño del mercado de sensores de inclinación para carcasas compuestas crecerá de manera constante a medida que la capacidad total instalada de energía eólica marina se acelere hasta 2030.

Por Tecnología: La Detección Óptica Disrumpe los Métodos Tradicionales

Los MEMS mantuvieron una participación de mercado del 44,48% en 2025 gracias a cadenas de suministro consolidadas y atractivas relaciones precio-rendimiento. Sin embargo, los dispositivos de red de Bragg de fibra óptica están proyectados para una CAGR del 11,43% a medida que los costos de las unidades de interrogación caen un 35%, permitiendo su despliegue en subestaciones, túneles ferroviarios y sitios de hornos de arco eléctrico donde la interferencia electromagnética inutiliza la electrónica. Estas unidades ópticas ahora igualan la precisión de ±0,05° de los MEMS premium mientras permanecen inmunes a las sobretensiones inducidas por rayos.

Los instrumentos de balance de fuerzas sirven a misiones científicas y aeroespaciales que necesitan una resolución de 0,001° en cualquier orientación, aunque su prima de precio limita su adopción. Las soluciones electrolíticas de fluido persisten en el monitoreo de estructuras estáticas, pero enfrentan problemas de deriva en ciclos dinámicos o de calor-frío. Los diseños capacitivos capturan dispositivos portátiles y tableros de instrumentos automotrices donde una precisión moderada es suficiente. En conjunto, estos niveles tecnológicos mantienen el mercado de sensores de inclinación diversificado, garantizando que los clientes puedan alinear el rendimiento con el presupuesto.

Por Número de Ejes: Las Soluciones Multieje Habilitan Aplicaciones Complejas

El tamaño del mercado de sensores de inclinación para unidades de doble eje alcanzó una sólida participación del 47,35% en 2025, reflejando la ubicuidad de la nivelación bidimensional en elevadores de tijera y estabilizadores de plataformas. El segmento se expande de manera constante junto con la producción de equipos de construcción. No obstante, las variantes de 3 ejes y múltiples ejes están en una trayectoria de CAGR del 10,42% porque la automatización, la robótica y los vehículos autónomos necesitan plena conciencia espacial.

Los algoritmos de fusión de sensores que combinan datos de giroscopio y acelerómetro con las salidas del inclinómetro ahora mantienen la orientación incluso durante el movimiento. Los fabricantes de robots móviles industriales integran estos bloques de inclinación multieje para navegar por pasillos estrechos y manejar suelos irregulares. A medida que las fábricas adoptan células de producción flexibles, la demanda de detección de orientación integral respalda el crecimiento sostenido de múltiples ejes, remodelando el mercado de sensores de inclinación.

Por Interfaz de Salida: Ethernet Industrial Habilita la Integración en Fábricas Inteligentes

Las salidas de corriente y voltaje analógico aún representan el 39,62% de los ingresos en 2025, ya que los PLC heredados dependen de lazos de 4–20 mA para una transmisión confiable en cables largos. Sin embargo, los formatos de Ethernet industrial como Profinet y EtherCAT están escalando a una CAGR del 11,28%. Los operadores de plantas prefieren datos deterministas en tiempo real para modelos de gemelos digitales, mantenimiento preventivo y análisis en la nube.

CANopen mantiene su posición en vehículos fuera de carretera, mientras que I²C y SPI dominan las tarjetas integradas. Los enlaces inalámbricos abordan minas remotas y parques solares donde el cableado es impracticable. Los proveedores ahora incorporan configuración remota y actualizaciones de firmware por aire en sus modelos Ethernet, reduciendo las llamadas de servicio en campo. Este cambio digital sustenta la transformación más amplia del mercado de sensores de inclinación hacia plataformas conectadas.

Por Vertical de Usuario Final: Las Energías Renovables Impulsan la Innovación

Minería y construcción contribuyó con el 25,58% de los ingresos de 2025, salvaguardando la base del mercado de sensores de inclinación a través de grandes flotas de máquinas instaladas. Sin embargo, las aplicaciones de energías renovables se están acelerando a una CAGR del 11,74%, impulsadas por el monitoreo de torres de parques eólicos y los seguidores solares de doble eje que optimizan la captación de irradiancia. Cada ganancia de producción de turbinas del 2-3% hace que los sensores premium sean económicamente atractivos.

Los sectores aeroespacial, de defensa y de telecomunicaciones consumen dispositivos de alta precisión para navegación, estabilización de plataformas y alineación de antenas mmWave. Los fabricantes de equipos originales automotrices adoptan datos de inclinación para la nivelación de paquetes de baterías y la detección de vuelcos, especialmente en vehículos eléctricos. La robótica y la automatización de fábricas integran inclinómetros para herramientas adaptativas, apoyando los objetivos de fabricación inteligente. En conjunto, estos sectores diversifican los flujos de ingresos y mitigan la exposición cíclica.

Análisis Geográfico

Asia-Pacífico mantuvo el 35,62% de las ventas globales en 2025, beneficiándose de una amplia capacidad de fabricación de MEMS y una vasta base de clientes industriales. La expansión de infraestructura china impulsa pedidos masivos para el monitoreo de la salud estructural, mientras que las fábricas japonesas especifican sensores de menos de 0,1° para robótica de precisión. Los astilleros surcoreanos ahora integran inclinómetros en bloques de casco para rastrear la deformación durante el lanzamiento, añadiendo otra capa de crecimiento. Los incentivos gubernamentales para la producción local de semiconductores han reducido los costos de dispositivos regionales en un 30%, reforzando el liderazgo de precios de Asia.

América del Sur es la región de más rápido crecimiento, con la previsión del mercado de sensores de inclinación de aumentar un 9,62% anual hasta 2031. Los gigantes del mineral de hierro de Brasil y las minas de cobre de Chile despliegan matrices de inclinación inalámbricas en presas de relaves tras varios fallos notables. Las pasarelas alimentadas por energía solar hacen viables los despliegues remotos en los Andes y la cuenca amazónica. Las mejoras de infraestructura en Colombia y Perú amplían aún más la demanda direccionable, especialmente para las zonas de riesgo de deslizamientos de tierra que requieren sistemas de alerta temprana.

Europa sigue siendo un mercado premium impulsado por la regulación y la penetración de las energías renovables. Las construcciones de parques eólicos marinos en el Mar del Norte crean una demanda sostenida de sensores con clasificación IP y resistentes a la corrosión. Alemania lidera los envíos en volumen gracias a sus exportaciones de maquinaria, mientras que el Reino Unido y Francia aceleran las modernizaciones en puentes y túneles envejecidos. Los conjuntos de monitoreo integrados que ofrecen información procesable en lugar de mediciones brutas diferencian a los proveedores locales, consolidando el papel de Europa como centro de innovación dentro del mercado de sensores de inclinación.

Panorama Competitivo

El mercado de sensores de inclinación muestra una fragmentación moderada. TE Connectivity, Murata y Honeywell aprovechan sus amplios catálogos y sólidas relaciones de distribución en programas de fabricantes de equipos originales de alto volumen. Jewell Instruments y The Fredericks Company dominan los nichos de balance de fuerzas y electrolíticos aprovechando décadas de conocimiento de aplicaciones. Mientras tanto, las empresas de semiconductores integran el acondicionamiento de señal ASIC y las estructuras MEMS en un solo chip, reduciendo el costo de los materiales y desafiando a los proveedores de módulos.

La diferenciación estratégica está evolucionando hacia el software. Los proveedores ahora incluyen rutinas de calibración, compensación de temperatura y diagnósticos predictivos que mejoran el hardware básico. Las solicitudes de patentes que cubren la amplificación de fuerza por micropalanca y la detección de galgas extensométricas resonantes muestran impulso en la innovación fundamental de elementos sensores. Las asociaciones con proveedores de plataformas de automatización se están profundizando, porque los usuarios finales solicitan cada vez más soluciones prevalidadas y listas para usar que reduzcan el tiempo de integración y la carga de ingeniería.

La actividad de adquisiciones se centra en cubrir brechas tecnológicas. Los grandes conglomerados apuntan a empresas emergentes con especializaciones ópticas o multieje para ampliar sus carteras. Por el contrario, los especialistas de nicho licencian firmware o propiedad intelectual de ASIC a fabricantes de volumen, accediendo a escala sin grandes inversiones de capital. Esta dinámica colaborativa mantiene la competencia de precios bajo control mientras sostiene un rico pipeline de ofertas diferenciadas, apoyando el saludable crecimiento del mercado de sensores de inclinación.

Líderes de la Industria de Sensores de Inclinación

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Sick AG

Pepperl+Fuchs Vertrieb GmbH & Co. KG

IFM Electronic GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: TE Connectivity lanzó la serie AXISENSE-G de sensores de inclinación para condiciones dinámicas que ofrecen una precisión de 0,1° durante el movimiento para equipos de construcción autónomos.

- Marzo de 2025: Resensys LLC ganó un contrato de USD 15 millones para instalar redes de inclinación inalámbricas en 250 turbinas eólicas europeas.

- Abril de 2025: Calypso Instruments combinó la medición de viento e inclinación en un solo dispositivo para el monitoreo de energías renovables.

- Febrero de 2025: Level Developments Ltd. añadió modelos EtherCAT y Profinet a su gama de Ethernet industrial, facilitando la integración en la Industria 4.0.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence trata el mercado global de sensores de inclinación como los ingresos anuales generados por dispositivos electrónicos independientes que detectan el desplazamiento angular en uno, dos o tres ejes y transmiten esa salida a través de interfaces analógicas o digitales a sistemas anfitriones como equipos de construcción, controladores de turbinas eólicas, robots industriales y módulos de estabilidad vehicular. Las unidades de medición inercial integradas, los niveles de burbuja puramente mecánicos y los acelerómetros de teléfonos móviles quedan fuera de esta definición.

Exclusión del alcance: los sensores de movimiento de teléfonos inteligentes y las unidades de medición inercial completas no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Material de Carcasa

- Metal

- No metal (Polímero, Cerámica, Compuesto)

- Por Tecnología

- MEMS

- Balance de Fuerzas

- Electrolítico de Fluido

- Capacitivo

- Óptico (Red de Bragg de Fibra)

- Por Número de Ejes

- Eje Único

- Doble Eje

- 3 Ejes y Múltiples Ejes

- Por Interfaz de Salida

- Voltaje/Corriente Analógico

- Digital (I2C, SPI, UART)

- CAN / CANopen / SAE J1939

- Ethernet Industrial (Profinet, EtherCAT)

- Por Vertical de Usuario Final

- Minería y Construcción

- Aeroespacial y Defensa

- Automotriz y Transporte

- Infraestructura de Telecomunicaciones

- Automatización Industrial y Robótica

- Energías Renovables (Eólica, Seguimiento Solar)

- Marina y Offshore

- Otros (Salud, Electrónica de Consumo)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Caribe

- Puerto Rico

- República Dominicana

- Resto del Caribe

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con proveedores de componentes, ingenieros de fabricantes de equipos originales de maquinaria pesada, integradores de sistemas de automatización y distribuidores regionales en América del Norte, Europa y Asia-Pacífico proporcionaron información en tiempo real sobre volúmenes típicos de sensores, buses de salida preferidos (CAN, Ethernet), tasas de fallo en garantía y expectativas de precios futuros que los datos secundarios por sí solos no podían capturar.

Investigación Documental

Nuestros analistas examinaron conjuntos de datos abiertos de organismos como el Servicio Geológico de los Estados Unidos, archivos de comercio de Eurostat y la Agencia Internacional de Energía para dimensionar la demanda direccionable en maquinaria minera, infraestructura civil y energías renovables. Luego superpusimos indicadores de envíos y precio de venta promedio obtenidos de informes anuales 10-K de empresas, presentaciones para inversores y familias de patentes consultadas a través de D&B Hoovers, Dow Jones Factiva y Questel. Los documentos técnicos de asociaciones comerciales de la Asociación de Fabricantes de Equipos y la Federación Internacional de Robótica ayudaron a establecer puntos de referencia para las tasas de penetración de los sensores de inclinación MEMS y ópticos. Las fuentes citadas ilustran solo una parte de la literatura más amplia consultada para verificaciones cruzadas y contexto.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente comenzó con datos de producción y comercio de excavadoras, góndolas de turbinas eólicas, torres de telecomunicaciones y otras aplicaciones ancla, que luego se ajustan mediante ratios de instalación de sensores para crear el conjunto de demanda. Consolidaciones ascendentes selectivas de envíos de proveedores muestreados y verificaciones de canales validan los totales y resuelven las brechas. Variables clave como los cambios en el precio de venta promedio de interfaces analógicas a digitales, la progresión de la participación de MEMS, la adopción del código de seguridad ANSI A92 y las adiciones de parques eólicos en Asia-Pacífico impulsan el modelo. La regresión multivariante combinada con el análisis de escenarios proyecta los resultados de 2025-2030, mientras que la retroalimentación de expertos ajusta los supuestos de elasticidad.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de tres capas contra series históricas, señales de pares y ediciones anteriores. Los analistas senior dan su aprobación solo después de que se reconcilian las anomalías. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos materiales como un cambio regulatorio importante o una perturbación en la cadena de suministro.

Por Qué la Línea de Base de Sensores de Inclinación de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de dispositivos, conjuntos de aplicaciones y cadencias de actualización.

Los principales factores de divergencia incluyen si las unidades de medición inercial con múltiples sensores se mezclan con unidades exclusivas de inclinación, cuán agresivamente se modela la erosión del precio de venta promedio a medida que proliferan las interfaces digitales, y la frecuencia de las verificaciones telefónicas directas con compradores de fábricas, que Mordor realiza anualmente mientras varios editores dependen de datos documentales durante períodos más prolongados.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 255 millones | ||

| USD 288,7 millones | Consultora Global A | Incluye funciones de inclinación de teléfonos inteligentes y asume un aumento uniforme del precio de venta promedio del 6% anual |

| USD 257,65 millones | Revista de la Industria B | Excluye los reemplazos en el mercado de posventa y utiliza promedios de divisas de 2023 sin ajuste por inflación |

Estos contrastes demuestran que la rigurosa selección del alcance, la verificación de precios en tiempo real y la actualización anual de Mordor ofrecen a los ejecutivos una línea de base equilibrada y trazable en la que pueden confiar para la previsión y la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de sensores de inclinación para 2031?

Se proyecta que el mercado alcance USD 405,58 millones en 2031 con una CAGR del 8,03%.

¿Qué región lidera actualmente el mercado de sensores de inclinación?

Asia-Pacífico mantuvo una participación de ingresos del 35,62% en 2025, impulsada por la automatización industrial a gran escala y la capacidad local de fabricación de semiconductores.

¿Por qué los sensores de inclinación de red de Bragg de fibra óptica están creciendo tan rápidamente?

Ofrecen inmunidad total a las interferencias electromagnéticas y ahora cuestan un 35% menos que las generaciones anteriores, lo que permite su despliegue cerca de equipos de alta tensión.

¿Qué vertical de usuario final se está expandiendo más rápidamente?

Las aplicaciones de energías renovables, especialmente el monitoreo de turbinas eólicas y el seguimiento solar, avanzan a una CAGR del 11,74% hasta 2031.

¿Cómo están cambiando las interfaces de Ethernet industrial el panorama de los sensores de inclinación?

Profinet y EtherCAT permiten la transmisión de datos en tiempo real, la configuración remota y las actualizaciones de firmware, alineando los sensores de inclinación con las estrategias de gemelos digitales y mantenimiento predictivo.

¿Qué impide una adopción más amplia de los sensores de balance de fuerzas a pesar de su precisión?

Su precio es entre 5 y 7 veces superior al de las unidades MEMS comparables, lo que disuade a los fabricantes de equipos originales sensibles al costo en mercados emergentes incluso cuando se desea alta precisión.

Última actualización de la página el: