Tamaño y Participación del Mercado de Sensores Portátiles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.32% CAGR |

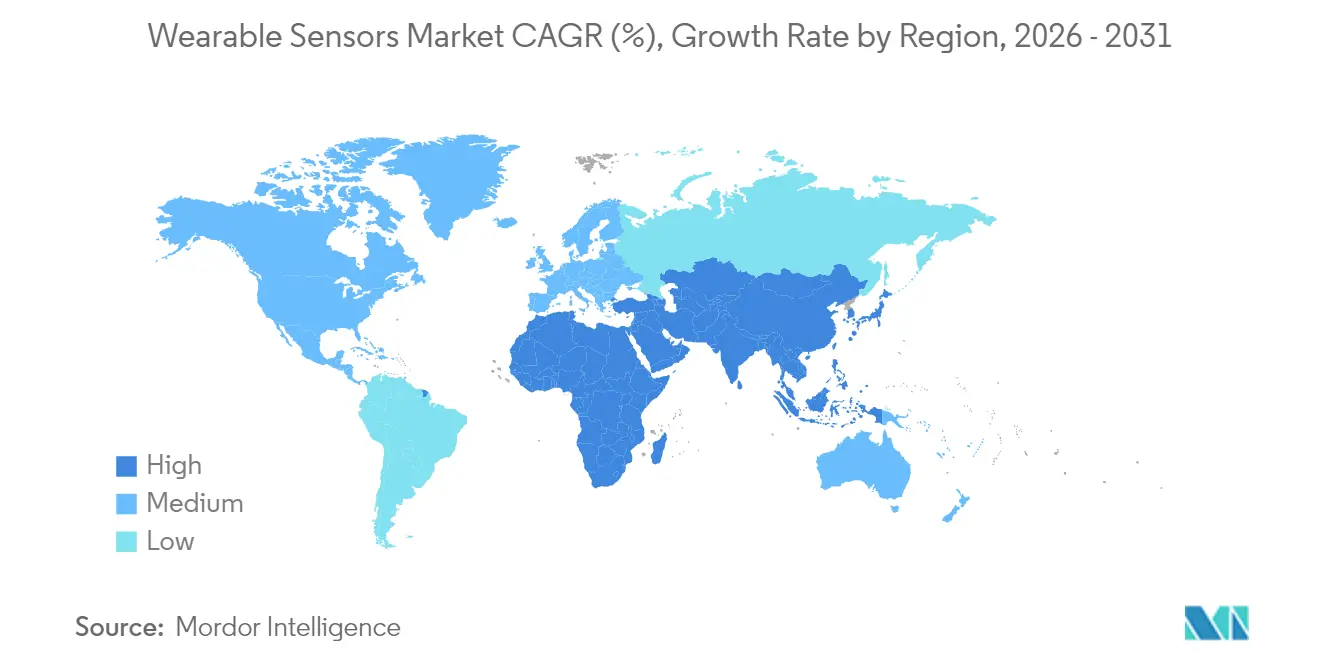

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

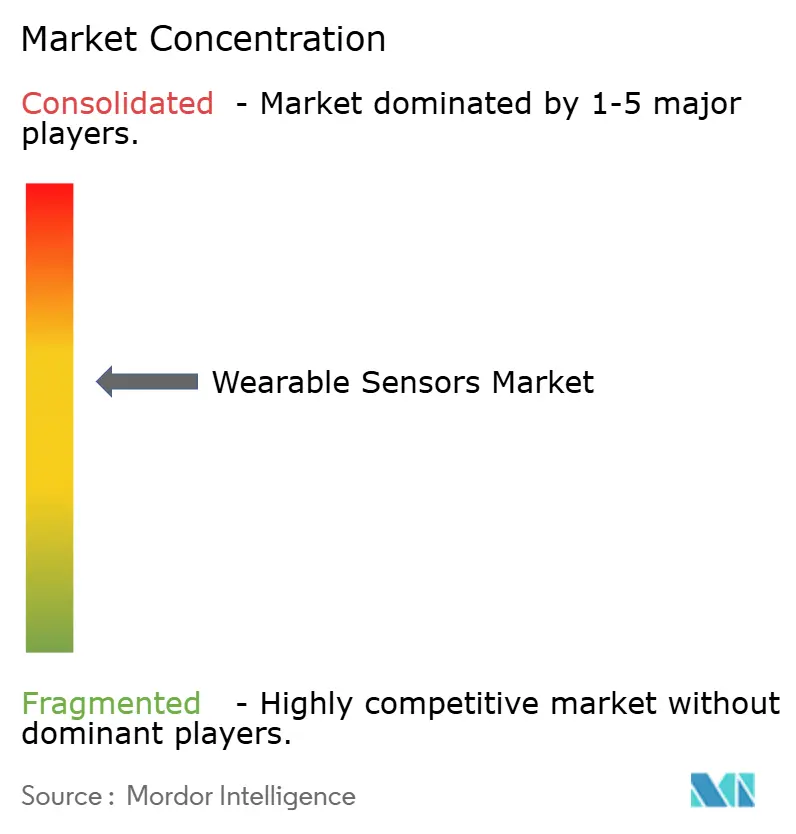

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Portátiles por Mordor Intelligence

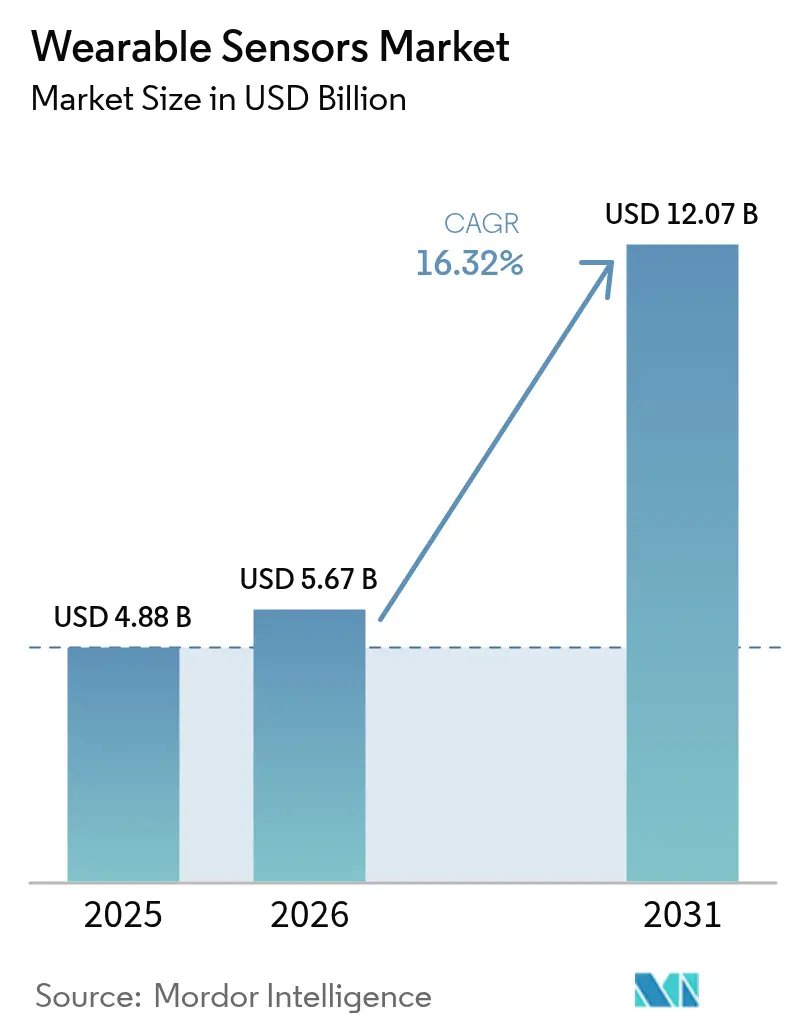

El tamaño del mercado de sensores portátiles en 2026 se estima en USD 5,67 mil millones, creciendo desde el valor de 2025 de USD 4,88 mil millones con proyecciones para 2031 que muestran USD 12,07 mil millones, creciendo a una CAGR del 16,32% durante 2026-2031. La sólida demanda de seguimiento fisiológico continuo, la reducción de los costos de producción de MEMS y el apoyo regulatorio para el monitoreo remoto de pacientes sustentan esta expansión.[1]STMicroelectronics, "Ecosistema de Sensores MEMS para Aprendizaje Automático," st.com Los proveedores de semiconductores están incorporando núcleos de aprendizaje automático en el dispositivo que reducen los presupuestos de energía del sistema y habilitan análisis siempre activos, mientras que los despliegues de 5G reducen la latencia de transferencia de datos y mejoran la eficiencia del flujo de trabajo clínico. [2]Frontiers in Medicine, "Integración de la tecnología 6G en hospitales inteligentes," frontiersin.org Los programas de bienestar corporativo, ejemplificados por el despliegue de parches de hidratación de Chevron, añaden volúmenes a escala empresarial y diversifican la exposición al mercado final chevron.com. En conjunto, estos factores mantienen al mercado de sensores portátiles en una trayectoria de alto crecimiento incluso cuando la escasez de materiales para baterías y las leyes de privacidad aumentan el riesgo de ejecución.

Conclusiones Clave del Informe

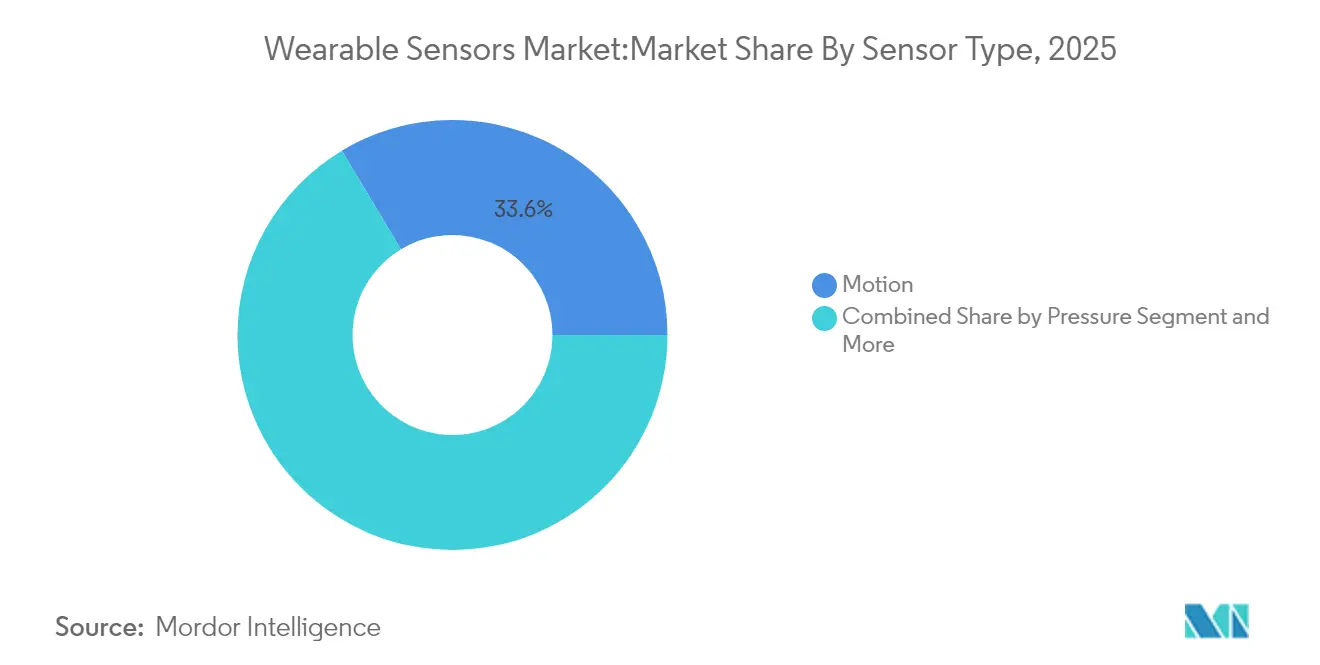

- Por tipo de sensor, los sensores de movimiento lideraron con el 33,60% de la participación del mercado de sensores portátiles en 2025; los biosensores están en camino de expandirse a una CAGR del 18,85% hasta 2031.

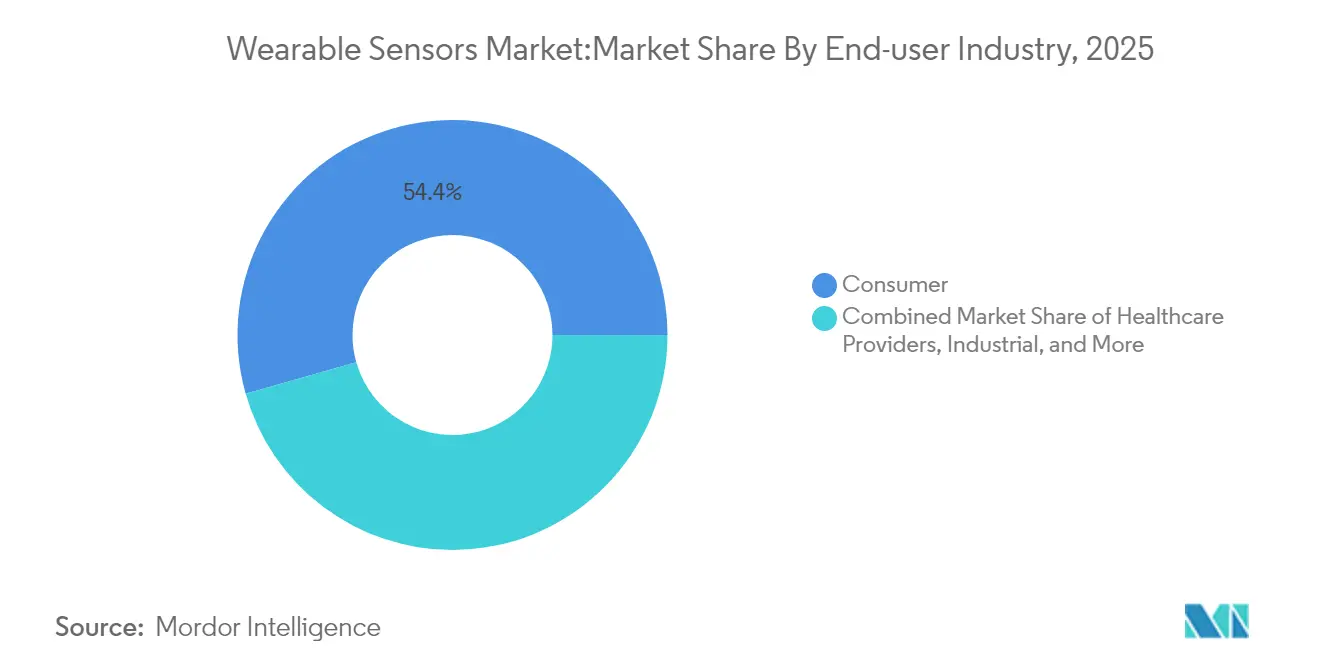

- Por aplicación, salud y bienestar tuvo una participación de ingresos del 45,40% en 2025, mientras que se proyecta que el monitoreo remoto de pacientes aumente a una CAGR del 19,35% hasta 2031.

- Por factor de forma del dispositivo, los relojes inteligentes representaron el 50,30% de las ventas de 2025; los parches representan la categoría de más rápido crecimiento con una CAGR del 21,15%.

- Por tecnología de conectividad, Bluetooth de baja energía (BLE) tuvo una participación de ingresos del 71,20% en 2025, mientras que se proyecta que NFC aumente a una CAGR del 19,20% hasta 2031.

- Por geografía, América del Norte comandó el 37,70% de participación en 2025; se anticipa que Asia-Pacífico entregue la CAGR más alta del 18,05% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del fitness y la salud preventiva | +3.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Aumento de unidades de relojes inteligentes | +4.1% | Global, más fuerte en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Reducción de costos de MEMS | +2.8% | Fabricación global, concentrada en centros de producción de APAC | Largo plazo (≥ 4 años) |

| Mandatos de monitoreo remoto de pacientes | +3.7% | Impulsado por regulaciones en América del Norte y Europa, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Avances en biosensores conformes a la piel | +1.9% | Centros globales de I+D, comercialización temprana en América del Norte | Largo plazo (≥ 4 años) |

| Programas corporativos de dispositivos portátiles vinculados a ESG | +1.3% | Adopción corporativa en América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Fitness y la Salud Preventiva

Los consumidores están pasando del tratamiento episódico hacia la gestión continua del bienestar, impulsando la demanda recurrente de relojes inteligentes y parches que rastrean señales metabólicas, de sueño y de estrés. Las corporaciones refuerzan la adopción a través de despliegues de bienestar a gran escala que ofrecen un retorno de inversión medible en productividad y seguridad, como los parches de hidratación de Chevron que redujeron los incidentes relacionados con el calor. Los módulos de coaching impulsados por inteligencia artificial de Samsung y otros convierten métricas brutas en orientación personalizada, lo que sostiene el compromiso diario y amplía los grupos de datos para el entrenamiento de algoritmos. Los proveedores de planes de salud también se benefician: un programa de monitoreo remoto de pacientes para hipertensión registró un retorno de inversión del 22,2% mediante la reducción de visitas a urgencias, validando las vías de reembolso que amplían aún más el mercado de sensores portátiles.

Aumento de Unidades de Relojes Inteligentes

Los envíos globales de relojes inteligentes continúan aumentando a medida que Apple, Samsung y los nuevos proveedores de anillos inteligentes integran sensores de presión arterial y señales neuronales para diferenciarse en una carrera de factores de forma en saturación. El volumen de MEMS de STMicroelectronics aumentó a USD 1.198 millones en el cuarto trimestre de 2024, subrayando la resiliencia de fabricación y la elasticidad de precios que mantienen los precios de venta promedio bajo control. Las batallas de propiedad intelectual, como la demanda preventiva de Samsung contra Oura, señalan un sector en maduración donde las patentes se convierten en un palanca estratégica clave en lugar de la velocidad de comercialización por sí sola

Reducción de Costos de MEMS

Los avances en el empaquetado a nivel de oblea, los núcleos de aprendizaje automático y los sustratos de carburo de silicio impulsan el rendimiento por vatio mientras reducen el tamaño del chip y la lista de materiales. Los MEMS habilitados por inteligencia artificial de STMicroelectronics ejecutan inferencia básica en el sensor, reduciendo los presupuestos de energía y liberando ciclos del microcontrolador. El ecosistema de socios de TDK acelera la velocidad de obtención de diseños para los fabricantes de equipos originales más pequeños y amplía la disponibilidad de componentes

Mandatos de Monitoreo Remoto de Pacientes

Los reguladores incorporan el reembolso del monitoreo remoto de pacientes en los esquemas de atención basada en valor, apuntando a poblaciones con enfermedades crónicas para reducir las readmisiones hospitalarias. Se prevé que la adopción en Estados Unidos alcance los 70,6 millones de pacientes en 2025, respaldada por códigos de facturación de Medicare que pagan el aprovisionamiento de dispositivos y la revisión clínica. Los ensayos clínicos confirman mejoras en la precisión; el seguimiento continuo de la frecuencia cardíaca en hospitales logró una correlación del 66% y detectó deterioro temprano

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la regulación de privacidad de datos | -2.4% | Global, más estricto en Europa y algunos estados de EE. UU. | Corto plazo (≤ 2 años) |

| Alto precio de venta promedio para sensores multimodales | -1.8% | Global, más pronunciado en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Escasez crónica de celdas de iones de litio | -1.6% | Cadena de suministro global, concentrada en la fabricación de APAC | Mediano plazo (2-4 años) |

| Riesgo de litigios por sesgo racial algorítmico | -0.9% | Enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Regulación de Privacidad de Datos

La Ley My Health My Data de Washington y el Reglamento de Dispositivos Médicos de la UE añaden obligaciones superpuestas de consentimiento y documentación que aumentan el gasto en cumplimiento y ralentizan los lanzamientos en múltiples regiones. [3]Goodwin Procter, "La Ley My Health My Data de Washington entra en vigor: lo que necesita saber," goodwinlaw.com Solo 43 organismos notificados cubren aproximadamente 500.000 dispositivos en Europa, creando cuellos de botella en la certificación que benefician a los actores establecidos con aprobaciones heredadas

Alto Precio de Venta Promedio para Sensores Multimodales

Las pilas de óptica trimodal, electroquímica y mecánica elevan los costos unitarios más allá del alcance del mercado masivo. Las revisiones sistemáticas muestran que los dispositivos contadores de pasos ofrecen una relación costo-efectividad más clara que los monitores complejos, lo que desafía a los productos de gama alta a demostrar beneficio económico

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: El Dominio del Movimiento Enfrenta la Disrupción de los Biosensores

Los sensores de movimiento capturaron el 33,60% de la participación del mercado de sensores portátiles en 2025, anclando el análisis de movimiento del usuario en bandas de fitness e interfaces controladas por gestos. Los acelerómetros, giroscopios y magnetómetros mantienen curvas de costos maduras, preservando los márgenes brutos a pesar de la presión sobre el precio de venta promedio. Sin embargo, los biosensores registran una CAGR del 18,85% y desafiarán esta jerarquía a medida que la química conforme a la piel amplíe los casos de uso desde el monitoreo de glucosa hasta el de cortisol.

El impulso de los biosensores proviene de la microfluídica de polímeros que ofrece especificidad de grado laboratorio sin venopunción. Los sensores químicos y de gas cubren nichos de seguridad industrial, mientras que los dispositivos de presión apoyan aplicaciones de medición de presión arterial sin manguito. Los sensores de temperatura satisfacen los mandatos de salud ocupacional para la prevención del estrés térmico. Los sensores de imagen y ópticos migran desde la fotopletismografía de frecuencia cardíaca hacia el cuidado de heridas basado en coherencia óptica, presagiando una fusión multimodal que amplía el mercado de sensores portátiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Salud Desafiado por el Crecimiento del Monitoreo Remoto

Salud y bienestar mantuvo el 45,40% de los ingresos, reflejando el comportamiento arraigado del consumidor y las sinergias con aplicaciones de teléfonos inteligentes que mantienen baja la tasa de abandono. El tamaño del mercado de sensores portátiles para salud y bienestar alcanzó USD 2,22 mil millones en 2025 y sigue expandiéndose a medida que los servicios de coaching de valor añadido agrupan suscripciones con hardware.

El monitoreo remoto de pacientes, avanzando a una CAGR del 19,35%, gana terreno a medida que los pagadores buscan evitar costos mediante la detección temprana. Las pasarelas de múltiples sensores que alimentan inteligencia artificial en la nube acortan los tiempos de respuesta de los médicos, y la paridad de reembolso con las visitas en clínica fortalece la economía del proveedor. Los análisis deportivos continúan expandiéndose hacia la biomecánica, mientras que los dispositivos portátiles de seguridad industrial obtienen presupuestos de adquisición a través de una reducción medible de lesiones, como el 30% menos de reclamaciones musculoesqueléticas en fábricas piloto

Por Factor de Forma del Dispositivo: El Liderazgo de los Relojes Inteligentes Enfrenta la Innovación de los Parches

Los relojes inteligentes generaron el 50,30% de los ingresos del segmento en 2025, beneficiándose de cadenas de suministro maduras y ecosistemas de aplicaciones que integran fitness, pagos y notificaciones en un único centro en la muñeca. El factor de forma sigue siendo central a medida que los proveedores añaden monitoreo de presión arterial no invasivo en los lanzamientos de 2025, reforzando la superposición clínica.

Los parches, con una CAGR del 21,15%, penetran en salas de hospitalización y clínicas especializadas porque ofrecen uso continuo durante varios días con una intervención mínima del usuario. Se prevé que el tamaño del mercado de sensores portátiles para parches supere los USD 2,35 mil millones en 2031, impulsado por el seguimiento de glucosa y electrolitos. Los prototipos de ropa inteligente incorporan computadoras de fibra directamente en los textiles, acercando la captura de datos a los vectores de movimiento anatómico. Los auriculares inteligentes integran oximetría de pulso y detección de temperatura corporal, mientras que los conjuntos de presión basados en calzado apoyan los programas de gestión del pie diabético.

Por Industria del Usuario Final: La Base de Consumidores Apoya la Aceleración de los Proveedores de Atención Médica

La electrónica de consumo retuvo el 54,40% de la participación de ingresos en 2025 gracias al gasto discrecional y los ciclos cortos de productos. Los programas de fidelización y los ecosistemas de marca mantienen alta la velocidad de actualización. Sin embargo, los proveedores de atención médica están cerrando la brecha con una CAGR del 19,75% a medida que la validación clínica convierte los proyectos piloto de monitoreo remoto de pacientes en vías de atención estándar. Los hospitales compensan los desembolsos de capital con las penalizaciones por readmisión evitadas, justificando la adquisición de parches multiparámetro autorizados por la FDA.

Los adoptantes industriales incorporan dispositivos portátiles en marcos de cumplimiento de seguridad; los ensayos de campo en petróleo y gas muestran un 40% menos de incidentes registrables cuando los trabajadores usan sensores ambientales. Los programas de defensa, bajo la iniciativa BioElectronics de DARPA, impulsan los presupuestos de I+D para robustecimiento y prueban la inteligencia artificial en el borde en entornos austeros

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: El Dominio del Bluetooth Enfrenta la Disrupción de NFC

Bluetooth de Baja Energía mantuvo el 71,20% de la participación en conectividad en 2025 debido a la ubicuidad de los teléfonos inteligentes y la eficiencia energética. Las actualizaciones continuas, como Bluetooth LE Audio, sostienen el dominio al habilitar canales de datos de múltiples flujos a baja potencia. NFC registra una CAGR del 19,20%, impulsada por transferencias seguras de corto alcance en salas hospitalarias y la integración de pago por aproximación que unifica las transacciones de salud y comercio.

Wi-Fi sirve a las transmisiones de tele-UCI con alto consumo de ancho de banda, mientras que los módulos celulares 5G amplían la cobertura para usuarios mayores sin teléfonos inteligentes. El protocolo propietario ANT+ sigue siendo popular entre los atletas de resistencia, aunque los esfuerzos de estandarización pueden consolidar los protocolos fragmentados y ampliar el mercado general de sensores portátiles.

Análisis Geográfico

América del Norte comanda el 37,70% de los ingresos de 2025, respaldada por los códigos de monitoreo remoto de pacientes de Medicare que reembolsan el monitoreo continuo y los presupuestos de bienestar corporativo que subvencionan el despliegue de dispositivos. La densidad de capital de riesgo ancla un canal de empresas emergentes que alimenta modalidades de sensores especializados como las interfaces neuronales. Sin embargo, las leyes de datos a nivel estatal amplifican la carga de cumplimiento y podrían diluir las sinergias de ciencia de datos transfronterizas.

Asia-Pacífico lidera el crecimiento con una CAGR del 18,05% a medida que las fábricas de componentes de China comprimen los plazos de entrega y el segmento de ingresos medios de India adopta bandas de muñeca de bajo costo. La economía plateada de Japón impulsa las inversiones hospitalarias en parches de signos vitales continuos, mientras que la cobertura 5G de Corea del Sur acelera los bucles analíticos de la nube al borde. El dominio regional en el suministro de baterías también modera los riesgos de inflación de costos, aunque las fricciones geopolíticas podrían interrumpir los flujos de exportación.

Europa mantiene un crecimiento de un solo dígito medio. Las limitaciones de capacidad del Reglamento de Dispositivos Médicos obstaculizan los ciclos de renovación del marcado CE, alargando efectivamente la vida útil de los dispositivos y ralentizando la rotación de innovación. Sin embargo, el apetito del sector público por la salud electrónica sigue siendo sólido, especialmente en el marco de la Ley de Atención Médica Digital de Alemania que subvenciona los dispositivos vinculados a aplicaciones. El sur y el este de Europa ven una demanda incremental a medida que la telemedicina cubre las brechas de acceso a proveedores.

Panorama regulatorio

Los sensores portátiles que hacen afirmaciones médicas caen cada vez más bajo las normativas de dispositivos médicos, tanto para hardware como para software. En la Unión Europea, el Reglamento sobre Productos Sanitarios (MDR 2017/745) y la guía MDCG relacionada para software de dispositivos médicos endurecen la evidencia clínica, la documentación y las obligaciones de ciclo de vida, lo que genera cuellos de botella en la certificación dado que solo hay 43 organismos notificados disponibles para una población de dispositivos muy grande. En los Estados Unidos, la FDA actualizó su enfoque sobre dispositivos de bienestar general en enero de 2026, ampliando la flexibilidad para dispositivos portátiles de bajo riesgo que estiman parámetros fisiológicos cuando se posicionan como funciones de bienestar con salvaguardas definidas.

Los requisitos de gobernanza de datos e interoperabilidad también se están endureciendo junto con la regulación de dispositivos. El Espacio Europeo de Datos Sanitarios (Reglamento (UE) 2025/327) añade una capa de interoperabilidad para el acceso y uso de datos sanitarios, mientras que la Ley de Datos de la UE (Reglamento (UE) 2023/2854) aumenta las obligaciones en torno al acceso a los datos generados por productos conectados como los dispositivos portátiles, exigiendo al mismo tiempo el cumplimiento del RGPD para datos personales y sanitarios. Las normas técnicas que dan forma a la validación y la contratación siguen avanzando, incluyendo la IEC 63430:2025 para contenedores de datos de sensores portátiles, la IEEE 1708-2025 (publicada en abril de 2026) para la evaluación del rendimiento de dispositivos portátiles de presión arterial sin manguito, y la IEEE 3408-2026 para requisitos de seguridad en dispositivos portátiles que admiten servicios de pago.

Análisis de la cadena de valor

La cadena de valor de los sensores portátiles abarca materiales y componentes upstream (MEMS, pilas ópticas, sustratos de encapsulado e imanes de tierras raras), la fabricación de obleas más el ensamblaje y las pruebas de back-end, la integración de módulos en dispositivos (relojes inteligentes, parches, auriculares inteligentes y gafas inteligentes), la conectividad y el software complementario, y las plataformas de análisis downstream que alimentan datos a aplicaciones de consumo y flujos de trabajo clínicos. Proveedores a gran escala como STMicroelectronics, Bosch Sensortec y TDK/InvenSense anclan el diseño de sensores y la disponibilidad de volumen, mientras que los socios de plataforma y los programas de ecosistema ayudan a convertir los componentes en diseños de referencia que acortan los ciclos de desarrollo de los OEM.

Los cuellos de botella se concentran en la capacidad avanzada de MEMS y en encapsulados miniaturizados específicos durante los picos de demanda, mientras que la geopolítica y las restricciones de insumos pueden afectar a materiales como los imanes de tierras raras utilizados en los factores de forma compactos de los dispositivos portátiles. La captura de valor en las etapas intermedia y final se está desplazando hacia la normalización de datos, la seguridad y la integración en las vías de investigación y atención, lo que se refleja en colaboraciones que conectan dispositivos portátiles de consumo con plataformas clínicas (por ejemplo, las colaboraciones de Samsung que canalizan los datos biométricos del Galaxy Watch hacia flujos de trabajo de investigación clínica). Las vías regulatorias regionales fragmentadas (FDA frente a MDR de la UE) y los formatos de datos inconsistentes siguen añadiendo costos de validación e integración, manteniendo los estándares de interoperabilidad y las API unificadas como diferenciadores para los fabricantes de dispositivos y los proveedores de plataformas de datos.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los principales proveedores de MEMS —STMicroelectronics, Bosch Sensortec y TDK— aprovechan las economías de escala y las fábricas propias para mantener la fiabilidad de la cadena de suministro. Las alianzas estratégicas, como la colaboración de módulos de STMicroelectronics con Qualcomm, amplían las carteras inalámbricas y consolidan la preferencia en los diseños de referencia.

Las empresas emergentes crean nichos a través de algoritmos diferenciados o sustratos novedosos. El motor de electroneurografía de Pison, integrado en los dispositivos portátiles de Timex, ofrece métricas de estado cognitivo inalcanzables por los sensores ópticos. Google y Meta invierten en propiedad intelectual de tomografía de impedancia y decodificación neuromuscular que podría redefinir los paradigmas de interfaz de usuario.

Los especialistas en seguridad industrial como MakuSafe explotan puntos de prueba de retorno de inversión rápido para superar a los actores establecidos orientados al consumidor en entornos de fábrica advancedmanufacturing.org. La intensidad competitiva está pasando de la diferenciación de hardware al valor de plataforma integral, con análisis en la nube, garantías de ciberseguridad y consultoría regulatoria incluidos en las ofertas.

Líderes de la Industria de Sensores Portátiles

Bosch Sensortec

STMicroelectronics

TDK / InvenSense

Texas Instruments

Analog Devices

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La detección de grado clínico en factores de forma similares a los de consumo está ampliando el espacio blanco abordable más allá del conteo de pasos hacia el monitoreo continuo de biomarcadores y adyacente a la terapia. Los hitos de investigación de julio de 2026 destacaron nuevas vías para la detección conforme a la piel y mínimamente invasiva, incluido el trabajo de Penn State University sobre electrodos de pintura conductora para el monitoreo de ECG/EEG/EMG y el trabajo de KAUST sobre un parche de microagujas portátil para el seguimiento en tiempo real de la concentración de fármacos en el fluido intersticial. Estos avances respaldan oportunidades para parches y biosensores de próxima generación que reducen la fricción del usuario mientras mejoran la fidelidad de los datos para el monitoreo remoto de pacientes y los ensayos clínicos.

La diversificación de la fabricación y la cadena de suministro también crea espacio para proveedores de sensores y dispositivos que puedan escalar la producción con control de calidad mientras cumplen con las restricciones regionales de cumplimiento y privacidad. Iniciativas de capacidad y automatización, como la puesta en marcha por parte de Ambrane de una instalación automatizada de 83,000 pies cuadrados en India (con líneas SMT y ensamblaje automatizado) y la aprobación por parte de la Junta de Inversiones de Tailandia a Garmin para una instalación de 92.5 millones de USD en Tailandia, muestran cómo los proveedores están construyendo opciones de fabricación regional junto con los centros tradicionales de Asia oriental. Esta configuración favorece a las plataformas de sensores portátiles que simplifican la integración (contenedores de datos estandarizados y métodos de evaluación) y respaldan tanto funciones de grado bienestar como vías médicas reguladas mediante cadenas de herramientas modulares de hardware más validación de software.

Desarrollos recientes del sector

- Marzo de 2026: STMicroelectronics anunció sus tecnologías de sensores e inalámbricas seguras para respaldar la plataforma Snapdragon Wear Elite de Qualcomm Technologies para dispositivos portátiles. El movimiento fortalece la alineación de diseños de referencia entre los proveedores de silicio y los OEM de dispositivos portátiles, reduciendo el riesgo de integración para la detección de movimiento y la conectividad segura en dispositivos de próxima generación.

- Enero de 2026: Bosch Sensortec presentó el IMU BMI423 en el CES 2026, añadiendo funciones como la detección de actividad de voz y un rango de medición ampliado orientado a casos de uso de dispositivos portátiles siempre activos. Al trasladar más inteligencia a la capa de sensores, el lanzamiento respalda presupuestos de energía del sistema más bajos y una clasificación en el dispositivo más receptiva.

- Mayo de 2025: STMicroelectronics lanzó el LSM6DSV320X, que combina el seguimiento de actividad y la detección de alto impacto con IA integrada para electrónica personal y dispositivos portátiles. El producto apunta a la consolidación de múltiples casos de uso de movimiento en una única plataforma inercial, ayudando a las marcas de dispositivos portátiles a diferenciarse en escenarios deportivos y de impacto sin aumentar la carga de cómputo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor de los sensores que se integran en dispositivos portátiles y se llevan sobre el cuerpo para captar una señal medible (como movimiento, temperatura o un parámetro biométrico) y convertirla en datos utilizables para monitoreo o retroalimentación.

Exclusiones de alcance: excluimos las sondas externas independientes, los módulos de sensores de repuesto para el mercado de posventa vendidos por separado y las etiquetas RFID básicas no comunicantes.

Descripción general de la segmentación

- Por Tipo de Sensor

- Químico y de Gas

- Presión

- Imagen / Óptico

- Movimiento

- Temperatura

- Biosensores

- Por Aplicación

- Salud y Bienestar

- Monitoreo de Seguridad

- Deportes y Fitness

- Militar e Industrial

- Por Factor de Forma del Dispositivo

- Relojes Inteligentes

- Parches

- Ropa Inteligente

- Gafas Inteligentes

- Auriculares Inteligentes

- Calzado

- Por Industria del Usuario Final

- Consumidor

- Proveedores de Atención Médica

- Industrial/Empresarial

- Defensa y Primeros Respondedores

- Por Tecnología de Conectividad

- Bluetooth

- Wi-Fi

- NFC

- Celular (LTE/5G)

- ANT+ / Propietario

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- APAC

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de APAC

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza organizando hechos públicos que puedan anclar las señales de demanda y oferta para dispositivos portátiles y componentes de sensores. Nos basamos en fuentes como los indicadores macroeconómicos del Banco Mundial y la OCDE, las estadísticas de conectividad de la UIT, las bases de datos y guías de la FDA de EE. UU. para dispositivos de salud portátiles regulados, los datos comerciales de Eurostat y las series aduaneras de UN Comtrade para componentes electrónicos y dispositivos terminados.

Para mantener supuestos realistas, también revisamos informes anuales de empresas, presentaciones para inversores, hojas de especificaciones de productos, prensa confiable y artículos revisados por pares relevantes sobre la adopción de MEMS y biosensores en dispositivos portátiles. Cuando se necesitó normalización adicional entre países, utilizamos suscripciones de pago centradas en finanzas e inteligencia empresarial, noticias y datos financieros, y bases de datos de patentes. Las fuentes documentales aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar puntos de datos, validarlos y ajustar las definiciones.

Entrevistas primarias y encuestas

Las conversaciones primarias se utilizaron para verificar qué se considera un sensor portátil en términos comerciales, y para validar el contenido de sensores por dispositivo en casos de uso clave como el monitoreo de salud, el seguimiento del estado físico y los dispositivos portátiles laborales o de defensa. Hablamos con una combinación de expertos del lado de los componentes, líderes de producto del lado de los dispositivos, participantes del canal y especialistas del dominio en las principales regiones de demanda, de modo que las diferencias regionales de precios y adopción pudieran representarse en el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 33% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 53% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que los envíos de dispositivos portátiles, el comportamiento de la base instalada y el contenido típico de sensores por dispositivo se utilizan para reconstruir el conjunto de valor de sensores por año. Luego verificamos los totales cruzándolos con aproximaciones ascendentes selectivas, como rangos de precios de venta promedio muestreados para las familias de sensores clave multiplicados por los volúmenes implícitos de las verificaciones de canal, seguido de ajustes cuando aparecen discrepancias.

Los insumos clave utilizados en el modelo incluyen los envíos unitarios de dispositivos portátiles y los ciclos de renovación, el número promedio de elementos sensores por tipo de dispositivo, el cambio de combinación hacia dispositivos portátiles médicos y multisensor, las tendencias de precios de MEMS y biosensores, y las señales de adopción regional vinculadas a la conectividad y el uso de monitoreo sanitario. Cuando un subsegmento tiene una divulgación débil, cubrimos la brecha utilizando ratios proxy conservadores que fueron confirmados en entrevistas, y documentamos la sensibilidad para que el impacto siguiera siendo visible.

Para la previsión, se utiliza el análisis de escenarios, respaldado por las expectativas de expertos sobre la rapidez con la que los dispositivos portátiles de salud regulados, los dispositivos portátiles deportivos y de fitness, y los dispositivos portátiles de seguridad industrial se expanden en cada región. Los supuestos sobre la erosión de precios y las adiciones de sensores impulsadas por funciones se aplican de manera consistente, y el tratamiento de divisas se mantiene uniforme a lo largo de la serie temporal para evitar saltos artificiales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante una secuencia de comprobaciones que comparan el modelo con señales independientes, incluidas las tendencias de envíos de dispositivos, la dirección de los precios de los componentes y los puntos de inflexión de adopción conocidos para los casos de uso de monitoreo de salud. Cuando los valores se salen de los rangos razonables, revisamos los insumos, y se activan llamadas de seguimiento para confirmar si el cambio es real o está causado por un desajuste en los supuestos.

Antes de la aprobación final, los resultados pasan por una revisión por pares para detectar problemas matemáticos, fugas de alcance y una aplicación inconsistente de los factores de precio o volumen entre regiones. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar las perspectivas de envíos o precios. Justo antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado global de sensores portátiles de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes valores de mercado para los sensores portátiles porque cada editor toma sus propias decisiones sobre qué productos cuentan, qué años se tratan como la base actual y cómo se maneja el precio para combinaciones de sensores que cambian rápidamente. Las diferencias también provienen de cuánta validación primaria se realiza sobre el contenido de sensores por dispositivo y sobre el ritmo de erosión de precios en MEMS y biosensores.

Algunas cifras publicadas amplían el alcance al incorporar el valor de dispositivos portátiles adyacentes o al contar módulos de repuesto vendidos por separado a través del canal. En Mordor Intelligence, solo se cuentan los elementos de detección portátiles integrados, y las sondas independientes, los módulos de sensores de repuesto para el mercado de posventa y las etiquetas RFID no comunicantes se mantienen fuera del total para evitar mezclar los ingresos de dispositivos y componentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5.67 mil millones de USD (2026) | |

| Consultora Global A | 4.62 mil millones de USD (2026) | Utiliza una normalización de año base diferente y puede aplicar un alcance de componentes más estrecho al centrarse en familias de sensores y tipos de dispositivos seleccionados, lo que puede comprimir el valor de 2026 incluso si el pronóstico a largo plazo es similar. |

| Editorial del Sector B | 2.45 mil millones de USD (2025) | Reporta un punto de partida de un año anterior y parece depender más de impulsores de crecimiento de alto nivel sin conciliar claramente el contenido de sensores por dispositivo y la progresión de precios, lo que puede subestimar el tamaño a corto plazo. |

En toda la tabla, la dispersión se explica principalmente por los límites de alcance y por cómo cada modelo trata el contenido de sensores y los precios a lo largo del tiempo. Al mantener el conteo vinculado al valor de sensores integrados y luego verificarlo con señales de envíos y precios, la estimación permanece trazable a un conjunto repetible de pasos que un equipo de clientes puede seguir y cuestionar si es necesario.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sensores portátiles en 2026?

El mercado está valorado en USD 5,67 mil millones en 2026 y se proyecta que alcance USD 12,07 mil millones en 2031.

¿Qué tipo de sensor crece más rápido hasta 2031?

Los biosensores lideran con una CAGR del 18,85% gracias a la tecnología no invasiva conforme a la piel.

¿Por qué los parches están ganando terreno frente a los relojes inteligentes en el uso clínico?

Los parches permiten el monitoreo continuo durante varios días de biomarcadores sensibles sin intervención del usuario, lo que los hace ideales para entornos de hospitalización y atención de enfermedades crónicas.

¿Cuál es el principal desafío regulatorio en Europa?

La capacidad limitada de los organismos notificados bajo el Reglamento de Dispositivos Médicos de la UE crea retrasos en las aprobaciones que ralentizan el lanzamiento de nuevos dispositivos.

Última actualización de la página el: