Tamaño y Participación del Mercado de Sensores Industriales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

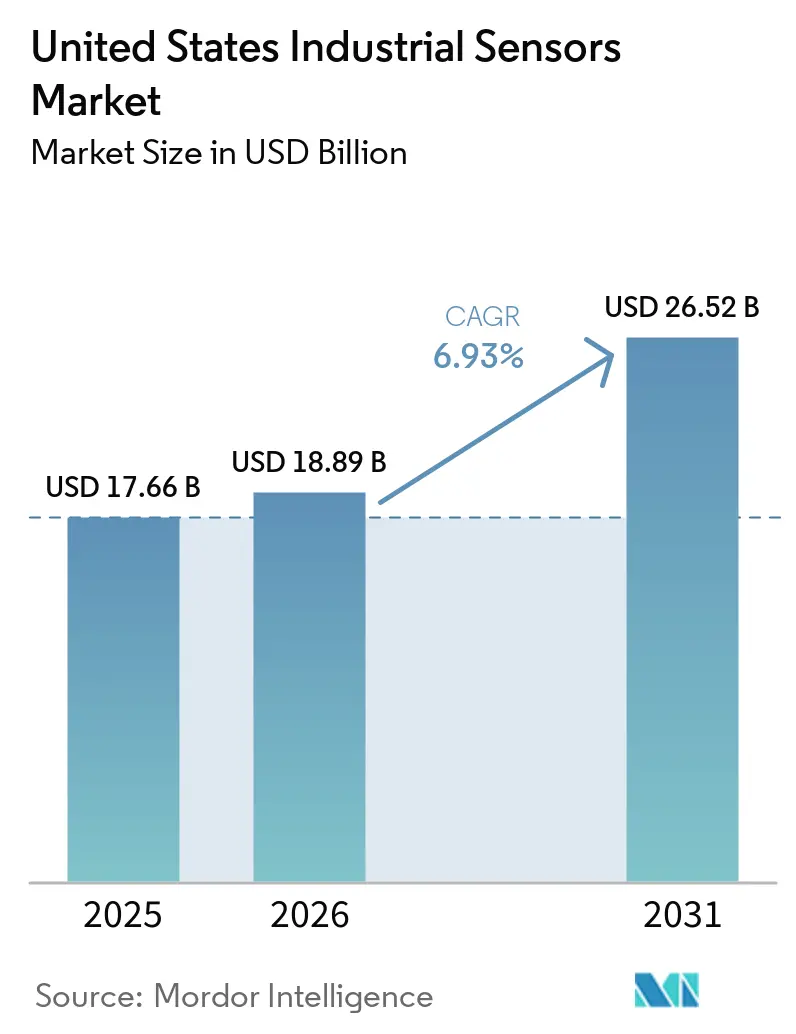

| Tamaño del mercado en el año base (2025) | 17.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

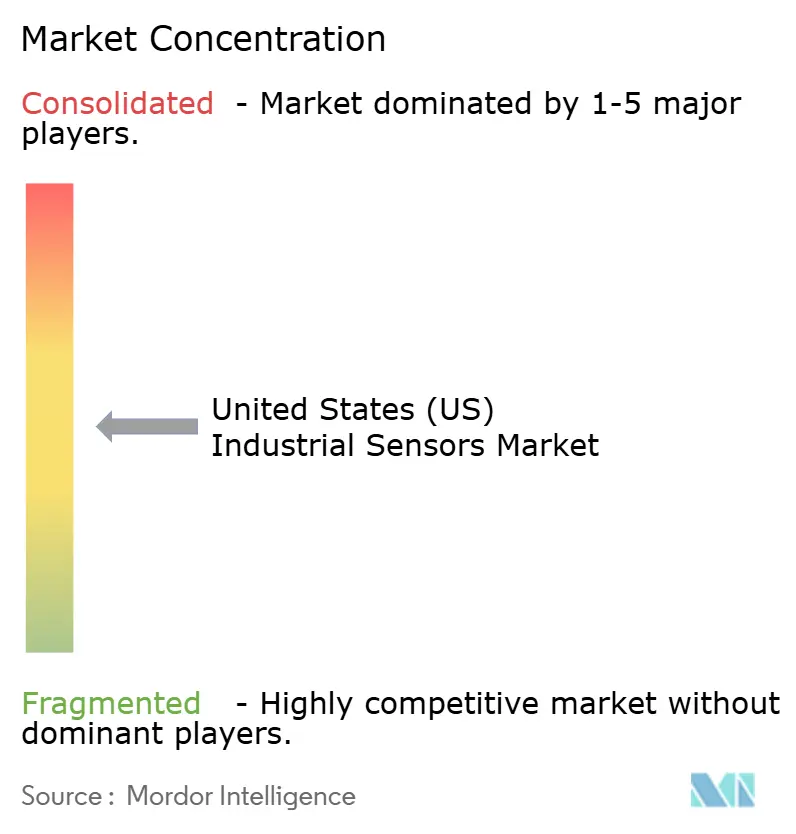

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Industriales de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de sensores industriales de los Estados Unidos fue valorado en USD 17.660 millones en 2025 y se estima que crecerá desde USD 18.890 millones en 2026 hasta USD 26.520 millones en 2031, con una CAGR del 6,93% entre 2026 y 2031. La continua modernización de las fábricas hacia la optimización basada en datos, los incentivos federales para el retorno de cadenas de suministro de alta tecnología y una ola de proyectos de energía limpia están ampliando la base direccionable de instrumentación conectada. Las arquitecturas cableadas siguen dominando los lazos críticos de seguridad, mientras que el 5G privado y el Ethernet-APL están acelerando la adopción inalámbrica en instalaciones de nueva construcción. La demanda de sensores de ultra-alta precisión y limpieza está aumentando en las nuevas fábricas de semiconductores anunciadas, mientras que las plantas de ciencias de la vida requieren un monitoreo ambiental estricto para cumplir con 21 CFR Parte 11 y 211.110. Los proveedores se diferencian mediante garantías más largas, dispositivos calibrados en fábrica y certificaciones de ciberseguridad, lo que señala un cambio de la competencia por precio de hardware hacia el costo de ciclo de vida y los servicios digitales.

Conclusiones Clave del Informe

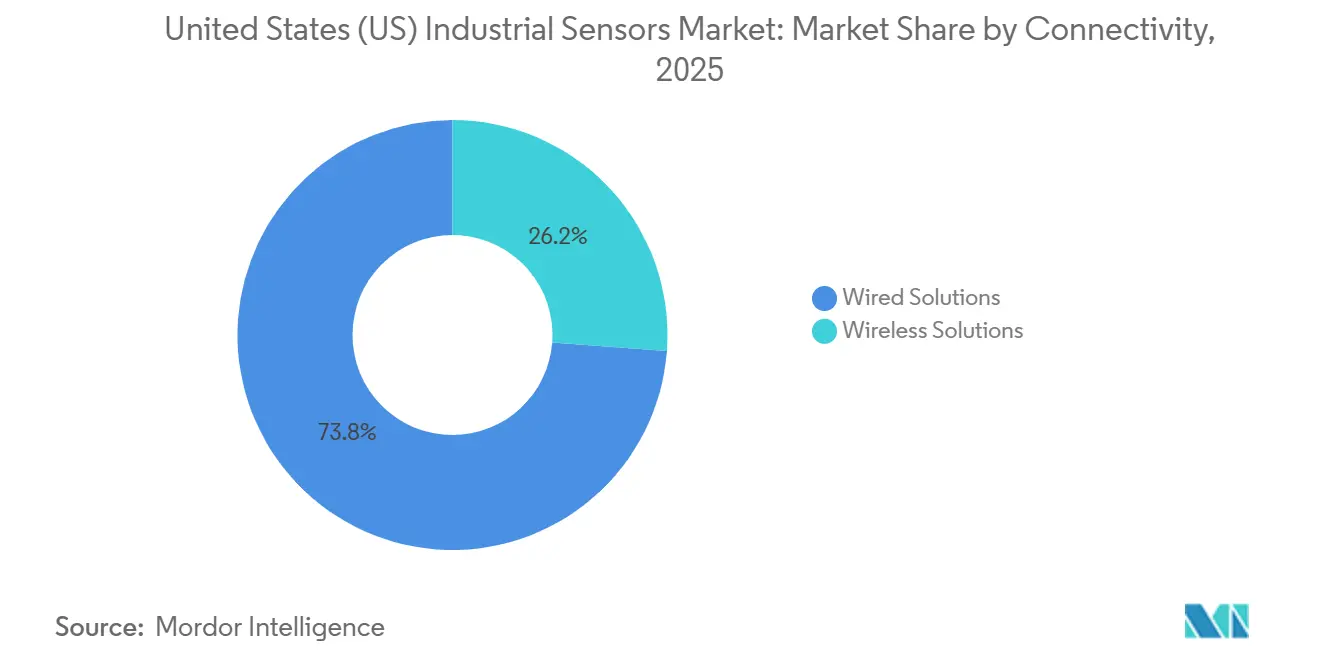

- Por conectividad, las soluciones cableadas representaron el 73,82% de la participación del mercado de sensores industriales de los Estados Unidos en 2025, mientras que se proyecta que las soluciones inalámbricas se expandan a una CAGR del 8,45% hasta 2031.

- Por tipo de sensor, los dispositivos de presión lideraron con una participación del 27,30% del tamaño del mercado de sensores industriales de los EE. UU. en 2025, mientras que se prevé que los sensores de gas crezcan a una CAGR del 8,74% durante 2026-2031.

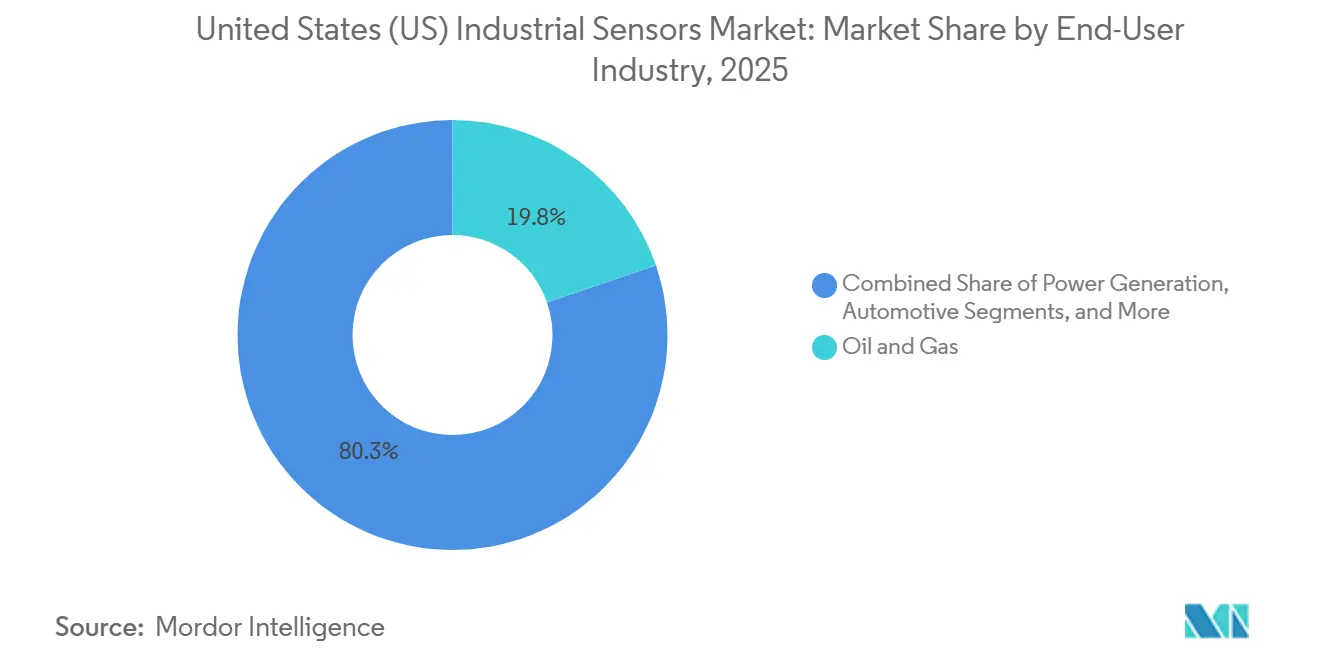

- Por industria de usuario final, el sector de petróleo y gas representó el 19,75% de la demanda del mercado de sensores industriales de los EE. UU. en 2025, pero el sector farmacéutico y de ciencias de la vida avanza a una CAGR del 7,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sensores Industriales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de IIoT en las Industrias Discretas y de Proceso | +1.8% | Cinturón manufacturero del Medio Oeste, clústeres de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Aumento del Gasto de Capital en Infraestructura de Energía Limpia | +1.5% | Texas, California, corredores de energía eólica marina | Mediano plazo (2–4 años) |

| Expansión de las Fábricas de Semiconductores de los Estados Unidos que Impulsa la Demanda de Sensores en la Fabricación Avanzada | +1.2% | Arizona, Ohio, Texas, Nueva York | Mediano plazo (2–4 años) |

| Aceleración de los Programas de Mantenimiento Predictivo Posteriores a 2025 | +1.0% | Automotriz, generación de energía, industria pesada a nivel nacional | Corto plazo (≤ 2 años) |

| Incentivos Federales para el Retorno de Industrias Críticas | +0.8% | Cadenas de suministro de baterías, semiconductores y productos farmacéuticos | Largo plazo (≥ 4 años) |

| Crecimiento de la Economía del Hidrógeno que Requiere Nuevos Sensores de Presión y Gas | +0.6% | California, Costa del Golfo, centros de hidrógeno del Departamento de Energía | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de IIoT en las Industrias Discretas y de Proceso

Los fabricantes están incorporando sensores en cada nodo de producción para habilitar análisis en tiempo real que minimicen el tiempo de inactividad no planificado y las tasas de desperdicio. Los despliegues de 5G privado demuestran una latencia inferior a 10 milisegundos para sensores de vibración, temperatura y visión, validando el rendimiento inalámbrico en líneas de ensamblaje automotriz y mecanizado CNC.[1]Verizon Communications, "5G Privado para la Fabricación Inteligente," verizon.com Los procesadores de alimentos han reducido el trabajo de cableado en un 60% utilizando pasarelas LoRaWAN para retransmitir datos de sensores higiénicos de temperatura y flujo. Las pasarelas de borde ahora ejecutan redes sensibles al tiempo en conjunto con OPC UA, lo que permite el control de lazo cerrado que anteriormente estaba limitado a sistemas cableados. Como resultado, el mercado de sensores industriales de los Estados Unidos está siendo testigo de redes de sensores más densas y mayores tasas de incorporación tanto en instalaciones existentes como en nuevas construcciones.

Aumento del Gasto de Capital en Infraestructura de Energía Limpia

La iniciativa Speed to Power del Departamento de Energía reduce a la mitad los plazos de interconexión, impulsando la demanda de sensores de presión diferencial en sistemas de paso de turbinas eólicas y sensores de corriente dentro de inversores conectados a la red. Un desembolso federal de USD 44 millones en 2025 se destinó a la medición avanzada y la automatización de subestaciones, ambas dependientes de sensores de temperatura y descarga parcial. Los desarrolladores de energía eólica marina especifican dispositivos de presión y flujo intrínsecamente seguros clasificados para entornos de Clase I División 1 bajo el Artículo 500 de la NFPA 70.[2]Asociación Nacional de Protección contra Incendios, "NFPA 70: Código Eléctrico Nacional," nfpa.org Los proyectos de almacenamiento de baterías, que añadieron 15 GW en 2025, exigen la detección de fuga térmica para cumplir con los estándares UL 9540A. El crecimiento de la energía limpia, por lo tanto, orienta el mercado de sensores industriales de los Estados Unidos hacia tecnologías de detección de gas, corriente y vibración que respaldan la disponibilidad de activos y el cumplimiento normativo.

Expansión de las Fábricas de Semiconductores de los Estados Unidos que Impulsa la Demanda de Sensores

TSMC, Micron e Intel destinaron colectivamente más de USD 185.000 millones para la construcción de fábricas nacionales, y cada sitio requiere miles de sensores de presión, flujo y conteo de partículas para lograr la certificación de sala limpia ISO 14644-1 Clase 1. La Ley CHIPS además fomenta el ensamblaje local de sensores, acortando los plazos de entrega para los elementos de presión MEMS y los acelerómetros SOI. Las nuevas líneas MEMS en Oregón y Pensilvania amplían la oferta, pero no se espera que alcancen las economías de escala asiáticas hasta la segunda mitad de la década. Las plantas de empaquetado avanzado también despliegan sensores de fuerza de alta precisión para la alineación de chiplets, apoyando la trayectoria ascendente del mercado de sensores industriales de los EE. UU.

Aceleración de los Programas de Mantenimiento Predictivo Posteriores a 2025

Los sectores con uso intensivo de activos están pasando del mantenimiento basado en el tiempo al mantenimiento basado en condiciones. Los sensores de vibración y temperatura en las bombas de alimentación de calderas han extendido el tiempo medio entre fallos en ocho meses en una planta de energía del Medio Oeste, mientras que los dispositivos de salud de rodamientos detectan la degradación semanas antes de averías catastróficas. El QM30VT3 de Banner Engineering, lanzado en 2026, integra un acelerómetro MEMS y un elemento RTD con IO-Link para la transmisión de datos sin interrupciones a modelos de aprendizaje automático. Los análisis de borde activan órdenes de trabajo directamente en los sistemas de gestión de activos empresariales, consolidando los sensores como la piedra angular de las estrategias de mantenimiento centrado en la confiabilidad dentro del mercado de sensores industriales de los EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Persistente en el Suministro de Chips para Elementos MEMS Especializados | -0.9% | Automotriz, aeroespacial, dispositivos médicos a nivel nacional | Mediano plazo (2–4 años) |

| Riesgos de Ciberseguridad que Inhiben el Despliegue de Sensores Inalámbricos | -0.7% | Infraestructura crítica y activos de defensa | Corto plazo (≤ 2 años) |

| Alto Costo Total de Propiedad para Sensores Intrínsecamente Seguros en Zonas Explosivas | -0.5% | Petróleo y gas, productos químicos, regiones mineras | Mediano plazo (2–4 años) |

| Fragmentación de Estándares en los Protocolos de Comunicaciones Industriales | -0.4% | Modernizaciones de instalaciones existentes a nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en el Suministro de Chips para Elementos MEMS Especializados

Los plazos de entrega para los elementos de presión piezorresistivos de grado automotriz y los acelerómetros capacitivos se extendieron más allá de las 26 semanas a finales de 2024, retrasando los programas de modernización. Las familias XENSIV de Infineon y BMI de Bosch Sensortec enfrentaron las restricciones de asignación más pronunciadas. Las fundiciones nacionales financiadas por la Ley CHIPS están aumentando la producción, pero no se espera que igualen la capacidad de fabricación asiática hasta al menos 2028, manteniendo elevados los riesgos de suministro. El doble abastecimiento y los rediseños en torno a alternativas SOI y piezoeléctricas aumentan los costos de ingeniería no recurrentes, moderando el crecimiento a corto plazo del mercado de sensores industriales de los Estados Unidos.

Riesgos de Ciberseguridad que Inhiben el Despliegue de Sensores Inalámbricos

El Marco de Ciberseguridad 2.0 del NIST y la norma ISA/IEC 62443 establecen salvaguardas de seguridad, pero menos del 15% de las pasarelas inalámbricas instaladas actualmente cumplen con estos estándares.[3]Instituto Nacional de Estándares y Tecnología, "Marco de Ciberseguridad 2.0," nist.gov Los avisos del ICS-CERT continúan señalando vulnerabilidades en Modbus TCP y EtherNet/IP. La adquisición de Verve Industrial Protection por parte de Rockwell Automation incorpora arquitecturas de confianza cero en el borde del sensor, pero los operadores de infraestructura crítica siguen siendo cautelosos. Esta hesitación ralentiza la migración hacia dispositivos inalámbricos de mayor margen dentro del mercado de sensores industriales de los EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: Las Topologías Híbridas Conectan la Confiabilidad y la Flexibilidad

Las soluciones cableadas capturaron el 73,82% de la participación del mercado de sensores industriales de los Estados Unidos en 2025 debido a décadas de inversión en lazos de 4-20 mA y HART. Siguen siendo indispensables para las tareas de parada en menos de 5 milisegundos exigidas por la NFPA 85 y la API 670. Sin embargo, se prevé que los nodos inalámbricos crezcan a una CAGR del 8,45% hasta 2031 gracias a la adopción de 5G privado, LoRaWAN y Ethernet-APL. Las nuevas fábricas de semiconductores despliegan miles de sensores de temperatura IO-Link sobre retransmisión inalámbrica para preservar la flexibilidad de la sala limpia, mientras que Ethernet-APL respalda el cumplimiento de la seguridad intrínseca en zonas de hidrocarburos. El mercado de sensores industriales de los EE. UU. está convergiendo hacia arquitecturas híbridas en las que los lazos cableados gestionan las funciones de seguridad y las capas inalámbricas añaden diagnósticos.

Los pilotos de telefonía celular privada en plantas automotrices muestran que reducir el tendido de cables puede disminuir los presupuestos de instalación en un 40%, creando un argumento convincente para el despliegue inalámbrico en la fabricación discreta. Por el contrario, los sitios químicos existentes a menudo conservan las modernizaciones cableadas porque las licencias de espectro y el hardware de las pasarelas diluyen la propuesta de valor inalámbrico. Proveedores como Emerson y Honeywell ahora ofrecen suites unificadas de gestión de activos que agregan flujos de datos tanto cableados como inalámbricos, demostrando cómo la conectividad híbrida sustentará la próxima fase de crecimiento del mercado de sensores industriales de los EE. UU.

Por Tipo de Sensor: Gas y Vibración Lideran la Curva de Crecimiento

Los sensores de presión representaron el 27,30% del mercado de sensores industriales de los Estados Unidos en 2025, anclados por su uso generalizado en hidráulica, neumática y recipientes. Los sensores de gas representan la categoría de más rápido crecimiento, con una proyección de expansión a una CAGR del 8,74% hasta 2031, impulsada por las normas de monitoreo de metano de la EPA y los códigos de seguridad del hidrógeno. El Rosemount 625IR de Emerson y los dispositivos NDIR de la Serie 4 de Honeywell están calibrados de fábrica de por vida, reduciendo significativamente los costos de mantenimiento. Los sensores de temperatura se benefician de la expansión de la cadena de frío de productos biológicos y los requisitos de estabilidad térmica de las fábricas de obleas, mientras que los sensores de flujo ganan impulso gracias a las actualizaciones de infraestructura municipal bajo la Ley de Agua Limpia. La detección de vibración, un componente clave del mantenimiento predictivo, está ganando terreno a medida que los dispositivos habilitados para IO-Link integran el monitoreo de temperatura y los diagnósticos, aumentando el valor analítico en el mercado de sensores industriales de los EE. UU. para la salud de equipos rotativos.

Los sensores de nivel, proximidad y fotoeléctricos continúan modernizándose con interfaces de radar e IO-Link, reemplazando flotadores mecánicos e interruptores discretos. La adopción sigue siendo sólida en líneas de alimentos, bebidas y envasado donde los requisitos higiénicos y de lavado son críticos. Las tecnologías ultrasónicas y de radar ofrecen medición sin contacto que mejora el cumplimiento de saneamiento, subrayando la diversificación de base amplia en el mercado de sensores industriales de los EE. UU.

Por Industria de Usuario Final: Las Ciencias de la Vida Superan a una Base de Petróleo y Gas Aún Dominante

El petróleo y el gas contribuyeron con el 19,75% de la demanda del mercado de sensores industriales de los Estados Unidos en 2025, respaldados por la integridad de las tuberías, la automatización de refinerías y el monitoreo de pozos en producción. Sin embargo, el segmento farmacéutico y de ciencias de la vida es la industria de usuario final de más rápido crecimiento, con una proyección de expansión a una CAGR del 7,92% a medida que proliferan las plantas de productos biológicos y los mandatos de registros digitales de la FDA ganan terreno. El sensor óptico de oxígeno disuelto Rosemount 490A de Emerson y las sondas de sala limpia de Vaisala ejemplifican la demanda de instrumentación permanentemente estable y libre de mantenimiento.[4]Administración de Alimentos y Medicamentos de los EE. UU., "21 CFR Parte 11," fda.gov

Los clientes del sector automotriz operan tanto en activos heredados de motor de combustión interna como en líneas de baterías para vehículos eléctricos en expansión, creando requisitos diversos que van desde la detección de gases de escape a alta temperatura hasta el monitoreo de presión de celdas. Las empresas de servicios de agua y aguas residuales están desplegando más sensores de turbidez y oxígeno disuelto para cumplir con los permisos federales de descarga, mientras que los procesadores de alimentos y bebidas están adoptando dispositivos de presión y nivel certificados por 3-A para el cumplimiento sanitario. Los generadores de energía integran sensores de vibración para reducir los riesgos de fallo de turbinas, y las plantas químicas especifican detectores de gas certificados ATEX para abordar entornos inflamables. La amplitud de las aplicaciones subraya la resiliencia del mercado de sensores industriales de los Estados Unidos a lo largo de los ciclos económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los clústeres de fabricación y proceso en el Medio Oeste y la Costa del Golfo anclan una gran base instalada de instrumentación cableada, generando ingresos estables por reemplazo para el mercado de sensores industriales de los Estados Unidos. Texas alberga una extensa actividad de refinería y petroquímica, impulsando una demanda sostenida de sensores de presión y gas intrínsecamente seguros. California lidera los primeros despliegues de centros de hidrógeno e instalaciones de almacenamiento de baterías, aumentando la demanda de detectores de fugas avanzados y monitores de estado de carga.

Arizona y Ohio han emergido como centros de fabricación de semiconductores tras los principales anuncios de fábricas, desencadenando una fuerte demanda de sensores de presión, flujo y partículas de ultra-alta limpieza. El proyecto de fabricación de memoria de Nueva York y las expansiones de las fundiciones MEMS del Noroeste del Pacífico acortan los plazos de entrega para los elementos especializados, aunque las ventajas de escala siguen siendo modestas en comparación con Asia. Estos focos de demanda de alta precisión diversifican el perfil regional del mercado de sensores industriales de los Estados Unidos.

Los corredores de energía eólica marina a lo largo de la costa del Atlántico ahora especifican sensores de presión y flujo de Clase I División 1 capaces de resistir la aspersión de sal y los riesgos de explosión, mientras que las plantas automotrices del Medio Oeste están experimentando con la detección de vibración mediante 5G privado para reducir el tiempo de inactividad. Los estados de las Montañas Rocosas están siendo testigos de una adopción incremental vinculada a instalaciones mineras y de generación de energía, y el corredor de baterías para vehículos eléctricos en expansión del Sureste requiere dispositivos de temperatura y presión para el control de calidad en gigafábricas. La distribución geográfica confirma que los incentivos de política localizados y las huellas industriales continuarán dando forma a la trayectoria del mercado de sensores industriales de los Estados Unidos.

Panorama Competitivo

El mercado demuestra una fragmentación moderada, con los cinco principales proveedores, Emerson, Honeywell, ABB, Rockwell Automation y Endress+Hauser, controlando una participación estimada del 30-35% a través de protocolos propietarios y contratos de servicio a largo plazo. El transmisor de presión Rosemount 4051S de Emerson ofrece una garantía de 20 años y una relación de reducción de 800:1, fortaleciendo la lealtad del cliente en las industrias de proceso.[5]Emerson Electric, "Transmisor de Presión Rosemount 4051S," emerson.com La adquisición de Verve Industrial Protection por parte de Rockwell Automation incorpora defensas de confianza cero directamente en el borde del sensor, alineándose con las prioridades de ciberseguridad en evolución de los clientes.

Honeywell y ABB están profundizando la retención de clientes al agrupar plataformas de análisis que contextualizan datos de sensores de múltiples proveedores, mientras que la asociación de Endress+Hauser con Sick AG amplía sus ofertas de análisis de gas basado en láser. Los competidores más pequeños, incluidos Banner Engineering, IFM Efector y Pepperl+Fuchs, están expandiéndose dentro de la fabricación discreta a través de sensores IO-Link que ofrecen diagnósticos avanzados sin requerir el reemplazo completo del sistema de control. Sus ágiles ciclos de desarrollo de productos les permiten abordar nichos emergentes como la detección de hidrógeno más rápidamente que los grandes incumbentes.

Los proveedores de componentes como Analog Devices, Infineon y Texas Instruments se centran en elementos MEMS, ASIC y convertidores analógico-digital, capturando valor más arriba en la cadena de señal. El liderazgo en organismos de normalización por parte de ABB, Emerson y Siemens dentro de la Fundación OPC y el Grupo FieldComm permite a estas empresas influir en las especificaciones futuras hacia arquitecturas que favorezcan sus bases instaladas. Se espera que la interacción de la innovación de hardware, la influencia de protocolos y la agrupación de servicios mantenga una intensidad competitiva moderada en el mercado de sensores industriales de los Estados Unidos.

Líderes de la Industria de Sensores Industriales de los Estados Unidos

TE Connectivity Ltd

Omega Engineering Inc.

Honeywell International Inc.

Rockwell Automation Inc.

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Honeywell introdujo el sensor de gas de hidrocarburos NDIR de la Serie 4 con sensibilidad en partes por millón para la seguridad en petróleo y gas.

- Febrero de 2026: Banner Engineering lanzó el sensor de vibración y temperatura QM30VT3 con conectividad IO-Link.

- Abril de 2025: Emerson lanzó el sensor óptico de oxígeno disuelto Rosemount 490A dirigido a la biofarmacéutica y el tratamiento de agua.

- Marzo de 2025: Endress+Hauser finalizó una asociación estratégica, transfiriendo 800 empleados de Sick AG para ampliar las ofertas de análisis de gas.

Alcance del Informe del Mercado de Sensores Industriales de los Estados Unidos

El mercado de sensores industriales de los Estados Unidos comprende dispositivos y tecnologías de detección utilizados para detectar, medir y transmitir datos operativos y ambientales en tiempo real para la automatización industrial, el control de procesos, el monitoreo de equipos, el mantenimiento predictivo y las aplicaciones de seguridad. El mercado está impulsado por la creciente adopción de IIoT, la fabricación inteligente y la automatización industrial avanzada en las industrias discretas y de proceso.

El Informe del Mercado de Sensores Industriales de los Estados Unidos está segmentado por Conectividad (Soluciones Cableadas y Soluciones Inalámbricas), Tipo de Sensor (Sensores de Presión, Sensores de Flujo, Sensores de Temperatura, Sensores de Nivel, Sensores de Gas, Sensores de Proximidad y Fotoeléctricos, Sensores de Vibración y Otros Tipos de Sensores) e Industria de Usuario Final (Petróleo y Gas, Químicos y Petroquímicos, Agua y Aguas Residuales, Alimentos y Bebidas, Generación de Energía, Automotriz, Farmacéutico y Ciencias de la Vida, Aeroespacial y Defensa, y Otras Industrias de Usuario Final). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Soluciones Cableadas |

| Soluciones Inalámbricas |

| Sensores de Presión |

| Sensores de Flujo |

| Sensores de Temperatura |

| Sensores de Nivel |

| Sensores de Gas |

| Sensores de Proximidad y Fotoeléctricos |

| Sensores de Vibración |

| Otros Tipos de Sensores |

| Petróleo y Gas |

| Químicos y Petroquímicos |

| Agua y Aguas Residuales |

| Alimentos y Bebidas |

| Generación de Energía |

| Automotriz |

| Farmacéutico y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Conectividad | Soluciones Cableadas |

| Soluciones Inalámbricas | |

| Por Tipo de Sensor | Sensores de Presión |

| Sensores de Flujo | |

| Sensores de Temperatura | |

| Sensores de Nivel | |

| Sensores de Gas | |

| Sensores de Proximidad y Fotoeléctricos | |

| Sensores de Vibración | |

| Otros Tipos de Sensores | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Químicos y Petroquímicos | |

| Agua y Aguas Residuales | |

| Alimentos y Bebidas | |

| Generación de Energía | |

| Automotriz | |

| Farmacéutico y Ciencias de la Vida | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores industriales de los Estados Unidos?

El tamaño del mercado de sensores industriales de los Estados Unidos se situó en USD 18.890 millones en 2026 y se proyecta que alcance USD 26.520 millones en 2031, reflejando una CAGR del 6,93% (Mordor Intelligence).

¿Qué segmento de conectividad se está expandiendo más rápidamente?

Se prevé que las soluciones inalámbricas crezcan a una CAGR del 8,45% hasta 2031 a medida que el 5G privado y el Ethernet-APL ganan terreno en las nuevas fábricas (Mordor Intelligence).

¿Qué tipo de sensor muestra la mayor tasa de crecimiento?

Los sensores de gas lideran con una CAGR del 8,74% hasta 2031, impulsados por las normas de monitoreo de metano y las inversiones en infraestructura de hidrógeno (Mordor Intelligence).

¿Qué sector industrial está adoptando sensores más rápidamente?

El sector farmacéutico y de ciencias de la vida es el segmento de usuarios de más rápido crecimiento con una CAGR del 7,92%, respaldado por la fabricación de productos biológicos y los mandatos de registros electrónicos de la Administración de Alimentos y Medicamentos (Mordor Intelligence).

¿Qué restricción podría ralentizar la adopción de sensores inalámbricos?

Los riesgos de ciberseguridad siguen siendo una preocupación importante, con menos del 15% de las pasarelas instaladas en cumplimiento con los estándares ISA/IEC 62443 y NIST CSF 2.0.

¿Cómo están diferenciando las empresas sus ofertas de sensores?

Los principales proveedores enfatizan dispositivos calibrados de por vida, garantías extendidas y ciberseguridad integrada, desplazando la competencia hacia el valor total del ciclo de vida en lugar del costo inicial del hardware.

Última actualización de la página el: